Etf фонды куда можно вложиться

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности N045-14007-100000, выданной Банком России 25. 2017, а так же

лицензии на осуществление дилерской деятельности N045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами N045-14085-001000 и лицензии

на осуществление депозитарной деятельности N045-14086-000100, выданных Банком России

08. 2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс. Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Виды ETF

ETF можно классифицировать по типу актива, на который они выпущены. ETF позволяет инвестировать в:

• Фондовые рынки стран

• Отдельные сектора экономики

• Биржевые товары (золото, нефть, серебро и т

• другие активы.

Существует еще ряд ETF с более сложной структурой управления. Такие ETF называют экзотическими или специфическими. Среди них можно выделить:

• Перевернутые или реверсивные ETF — динамика цены таких ETF обратно пропорциональна цене базового актива. Такие ETF, попросту говоря, «шортят» базовый актив.

• Маржинальные ETF — противоположны реверсивным, они используют механизм длинной позиции, чтобы показать большую доходность, чем базовый актив. Например, при росте цены базового актива на 1%, цена ETF вырастет на 2%.

• ETF на волатильность (VIX) — ETF, в основе которого лежит индекс волатильности или, как его еще называют, индекс страха.

Механизм формирования цены

Цена акции индексного фонда будет повторять динамику цен на активы, которые входят в основу фонда.

Цена одной акции фонда — стоимость чистых активов фонда, приходящаяся на одну акцию. Это расчетная (справедливая) стоимость акции — некий ориентир цены ETF. Расчетная цена акций фонда публикуется на сайте фонда или информационных агентств.

При этом рыночная цена акции фонда на бирже может отличаться от расчетной. На это может повлиять множество факторов: курс валюты, разница между спросом и предложением. Чтобы рыночная цена на бирже была максимально приближена к расчетной, кроме обычных покупателей и продавцов, на бирже есть маркетмейкеры — они ставят цены, близкие к «справедливым», то есть расчетным. Маркетмейкер должен участвовать в торгах не менее 7 часов в течение дня. Таким образом, цена акции фонда на бирже стремится к расчетной.

Особенности работы с ETF

ETF — это биржевой инструмент, акции которого можно очень просто купить. Ликвидность ETF достаточно высокая, поэтому купить и продать акции фонда можно в любой момент во время торговой сессии. Для этого вам необходим обычный брокерский счет или ИИС (для работы с ETF на российских биржах).

Наибольшее количество ETF торгуются на площадке NYSE Arca. Данная площадка недоступна для торговли неквалифицированным клиентам. Центральный Банк РФ не классифицирует часть иностранных ETF (например, на волатильность) как ценные бумаги, поэтому на данный момент нет возможности купить их на российский брокерский счет.

Многие ETF, кроме всего прочего, выплачивают держателям своих акций дивиденды. Дивиденды обеспечивают инвесторам регулярный доход, который в дальнейшем можно реинвестировать в новые активы, положить на хранение или потратить на свое усмотрение. Дивидендный доход от ETF отличается от того, который выплачивается по акциям. Базовым активом по ETF могут выступать сотни акций, по каждой из которых выплачиваются дивиденды. По ETF дивиденды рассчитываются и распределяются на пропорциональной основе. Минусом такой системы может стать тот факт, что ставка дивидендной доходности может часто меняться. С другой стороны, дивиденды поступают от диверсифицированной группы акций, что снижает риск и может принести большую доходность.

Еще одна особенность, на которую стоит обратить внимание — это комиссия за управление фондом. Однако это не та комиссия, которую взимает брокер или биржа, и она не взимается дополнительно. Эта комиссия уже включена в стоимость фонда. Все ETF (как и ПИФ) взимают со своих акционеров плату за управление фондом (Expense rates). Эмитент фонда в течение всего действия ETF имеет операционные расходы (налоги, административные расходы, маркетинг и т. Эта комиссия выражается как процент от средних чистых активов фонда.

Риски инвестирования

Во-первых, вы можете столкнуться с фактом отставания цены ETF от динамики цены базового актива, однако в некоторых случаях это может сыграть на руку. Например, в случае, если на рынке произошла коррекция, вы можете успеть выйти из позиции, пока ваш ETF не последовал вниз за базовым активом.

Во-вторых, в случае если вы работаете со сложными ETF, может возникнуть необходимость дополнительного анализа структуры и рисков этого инструмента. Например, перед покупкой реверсивного ETF необходимо проанализировать размер плеча и соответствие динамике цены базового актива.

В-третьих, существует риск закрытия странового индекса для соответствующих ETF. Преобладающее количество ETF в мире выпущены на акции, а точнее на индексы, например S&P 500. Но далеко не все ETF имеют привязку к известным индексам, так как обслуживание таких индексов дорогое. Поэтому для создания ETF чаще всего используют малоизвестные индексы.

В-четвертых, не стоит забывать и о риске делистинга инструмента.

Как рассчитывается комиссия ETF

Любой эмитент, предлагающий такой инструмент как ETF, взимает комиссию за управление. Комиссия указывается в процентах за год, но снимается ежедневно пропорционально периоду владения акциями ETF.

Для примера: у многих ETF от FinEx комиссия за управление 0,9%. Это означает, что купив ETF на сумму 10. 000 рублей, ежедневно удерживаемая комиссия составит 10. 000*0,009/365 = 25 копеек.

Удобно то, что комиссия заложена в цену акции ETF. Это означает, что никто не будет списывать деньги с вашего брокерского счета. Если к примеру вы купили ETF на индекс, который за год вырос на 10%, то доходность ваших акций ETF составит 9,1% (10-0,9%).

Индекс S&P500

Любой, кто сейчас читает эти строки, с вероятностью 99% пользовался услугами или продуктами таких компаний, как Apple, Microsoft, Visa, MasterCard, Google, McDonald’s. А вы знали, что вы могли бы на 4000 рублей купить долю в фонде, который владеет акциями самых крупных по капитализации компаний в США, в том числе теми, которые я перечислил выше?

Да, ваши 4000 рублей не превратятся завтра и даже через год в 4 миллиона. Но очень вероятно, что это окажется лучшим вложением средств из всех возможных. Индекс компаний S&P500 на промежутке 100 лет дает доходность 8-10% годовых в долларах! Это вам не Кэшбери, конечно, где на словах 600% годовых, а на деле кукиш, да ещё и без масла. Но если вы, как и я загорелись идеей раннего пенсионерства, то вариант инвестиций в индекс S&P500 — один из наиболее оптимальных вариантов.

Собрать самостоятельно портфель акций, который бы соответствовал индексу очень сложно. Для этого нужно обладать достаточно внушительной суммой денег и регулярно проводить ребалансировку портфеля. А это уже не очень то и пассивное инвестирование — скажу я вам.

На 50. 000 — 100. 000 рублей вы даже не сможете купить одну акцию компании Google или Amazon. Но вы сможете купить 12 — 25 акций ETF на S&P500 (куда входит и Google с Amazon’ом и ещё 498 крупнейших компаний). При таком раскладе доходность ваших вложений в ETF будет повторять доходность индекса за вычетом комиссии фонда. Итак, рассмотрим какие же варианты ETF на S&P500 есть на Московской бирже.

Актуальный список компаний, входящих в индекс S&P500 можно посмотреть здесь.

ETF FXUS

Фонд FXUS (акции США) — простой долларовый инструмент инвестирования в крупнейшие американские компании разом: покрывает около 85% фондового рынка США. Основная валюта активов — американские доллары, так что при падении рубля FXUS будет расти.

У FXUS целевой индекс не S&P500, а Solactive GBS United States Large & Mid Cap Index NTR. Это необходимо учитывать при сравнении данного ETF с остальными БПИФ на Америку. Основные отличия Solactive GBS United States Large & Mid Cap от S&P 500 следующие: дивиденды учитываются в динамике индекса, есть 15% активов вне Америки, незначительным образом изменены веса ведущих компаний.

Управляет данным фондом компания FinEx. Она является старейшим поставщиком ETF на российском рынке. За работой фонда осуществляется тройной надзор органами России, Великобритании и Ирландии.

- Эмитент ETF: FinEx

- Дата запуска: 14.10.2013

ETF SBSP

Фонд Сбербанка SBSP инвестирует в акции компаний Американского рынка в составе индекса S&P 500 Net Total Return. В силу специфики индекса в состав инвестиционного фонда входят в основном крупные компании США. Официальным управляющим фонда является УК «Сбербанк Управление Активами».

FXUS от FinEx или SBSP от Сбербанка?

Нельзя однозначно сказать что лучше. В пользу FinEx’а можно отнести чуть меньшую комиссию за управление и более солидный возраст самого фонда. Но стоит помнить, что FXUS копирует немного другой индекс, не сильно отличающийся от S&P500. Кстати, если наложить графики данных ETF за прошедший год, то FXUS незначительно выигрывает у SBSP.

Это можно сравнить с покупкой квартиры в Америке через российского риелтора, работа которого заключается в том, чтобы обратиться к риелтору в Америке для поиска квартиры. Российский риелтор заплатит своему коллеге из Америки 10. 000 рублей, а с вам возьмет 130. 000 руб за свои услуги. Вот и думайте — хотите ли вы таким образом «инвестировать в индекс»? Лично я — нет.

Индекс МосБиржи

Если вы патриот, или недолюбливаете «загнивающий» запад, или вам по должности не позволено иметь иностранные активы, то вы можете инвестировать в Россию-матушку путем покупки индекса МосБиржи. Можно покупать акции самостоятельно, копируя веса в индексе и проводя время от времени ребалансировку портфеля. А можно не париться и купить ETF на индекс с комиссией за управление. Со 100. 000 рублей вы заплатите 900 рублей за год! Много это или мало — каждый решает для себя сам. Итак, рассмотрим какие же варианты ETF на индекс IMOEX есть на Московской бирже.

Актуальный список компаний, входящих в индекс МосБиржи (IMOEX) можно посмотреть здесь.

ETF SBMX

В 2018 году компания «Сбербанк управление активами» выпустила первый биржевой паевой инвестиционный фонд, созданный по российскому праву, который торгуется на Московской бирже под тикером SBMX.

Фонд повторяет по составу и пропорциям индекс Московской биржи полной доходности «брутто». Полная доходность брутто в названии означает реинвестирование всех полученных денежных потоков в виде дивидендов.

Стоит отметить, что SBMX не платит налог с полученных дивидендов, что очень выгодно выделяет его среди остальных ETF на индекс МосБиржи.

- Эмитент ETF: Сбербанк

- Дата запуска: 17.09.2018

ETF FXRL

ETF FXRL от FinEx инвестирует в акции Российских эмитентов, включенных в долларовый индекс РТС. РТС — это тот же индекс МосБиржи, но номинированный в долларах. Если меняется курс рубля к доллару, то изменяется долларовая, а не рублевая цена FXRL. При росте курса доллара, падает долларовая цена фонда.

Полученные дивиденды не выплачиваются, а реинвестируются, то есть используются для покупки дополнительных ценных бумаг. Фонд платит налог с полученных дивидендов по ставке 10%, что делает его не таким выгодным, как SBMX от Сбербанка.

SBMX от Сбербанка или FXRL от FinEx?

FXRL от FinEx’а присутствует на Московской бирже с 2016, а SBMX от Сбербанка появился только в 2018 году. Но несмотря на это активов в обращении у SBMX находится более чем в 2 раза больше, чем у FXRL. Это и не удивительно, ведь наш родной Сбербанк предлагает БПИФ, который освобождается от уплаты налогов с дивидендов, в отличие от ирландского FinEx. Однозначно SBMX является лучшим вариантом для инвестиций в индекс МосБиржи через ETF.

Есть ещё 2 варианта ETF на индекс: RUSE и VTBX. К сожалению или к счастью, они оба проигрывают SBMX от Сбербанка.

Фонд RUSE раз в год выплачивает дивиденды в долларах. При этом он платит налог с полученных дивидендов по ставке 15%, затем с полученных дивидендов инвестор должен заплатить ещё 13%, так что получается двойное налогообложение дивидендов. Если вам очень важно ежегодно получать дивиденды на руки, а инвестировать в индекс, покупая акции отдельных компаний вы не хотите, то RUSE — ваш вариант.

VTBX довольно молодой фонд (дата запуска: 02. 2020), который отслеживает динамику Индекса МосБиржи полной доходности «нетто» (MCFTRR). Это означает, что он, в отличие от SBMX, не освобождается от уплаты налогов на дивиденды. Зачем он нужен и чем он лучше существующих ETF’ов можно только догадываться.

В следующей статье я расскажу о нескольких интересных ETF’ах на Московской бирже, которые сумели обогнать индексы S&P500 и МосБиржи. Также я дам несколько ссылок на очень информативные и бесплатные ресурсы, посвященные ETF.

Какие ETF торгуются на Московской бирже?

Вот список всех биржевых фондов (включая БПИФ), доступных на Московской бирже. ETF фонды выделены пометкой «ETF» в графе «Формат».

Список ETF на Московской бирже

Если вам интересны российские инвестиционные фонды (БПИФ), то прочитайте статью, где я сравниваю БПИФ с ETF и выбираю лучший инструмент, с точки зрения безопасности вложений.

Всего на Московской бирже, на август 2021 года, представлены ETF двух провайдеров — FinEx и ITI Funds. ITI Funds имеет всего два фонда, а FinEx в лице двух провайдеров (FinEx Funds plc и FinEx Physically Backed Funds plc) 19. Валютой фондов выступают рубли, доллары США, евро, тенге. Покупая фонды ETF, можно вложиться в облигации, акции, смешанные активы.

Также есть фонды, специализирующиеся на определенных отраслях экономики (США, Казахстана, Германии), в разных отраслях (ИТ, недвижимость, киберспорте).

Найти и выбрать ETF по параметрам (тип активов, размер комиссии и т. ) можно в бесплатном скринере ETF на FinanceMarker

Структура ETF

Участниками фондовой экосистемы ETF являются:

- Провайдер. Компания с большим стажем, репутацией и большим капиталом, которая регистрирует фонд (например те же FinEx). Она может выполнять функции управляющей компании или поручить их другому юридическому лицу.

- Управляющая компания (УК) или фондовый менеджер. Это структура, которая реализует инвестиционную стратегию фонда и управляет его торговой деятельностью. Например, в качестве УК самого крупного провайдера на российском рынке FinEx выступает компания FinEx Capital Management LLP из Великобритании.

- Банк-кастодиан или банк-депозитарий. Это структура, которая хранит все активы фонда, вносит изменения в реестры при передаче прав собственности. Также банк-кастодиан вместе с администратором отслеживает действия управляющей компании на соответствие Директиве ЕС, регулирующей деятельность инвестиционных фондов. Активы фонда хранятся отдельно от собственных средств банка-кастодиана. Если банк не смог обеспечить сохранность активов, то он отвечает за них своим имуществом. Банком-кастодианом фондов FinEx является Bank of New York Mellon.

- Администратор. Эта структура отвечает за бухгалтерию фонда, распределение и выплату дивидендов, уведомления и другие организационные моменты. У фондов FinEx администратором является тот же банк Bank of New York Mellon.

- Уполномоченный (авторизованный) участник. Часто они же являются маркетмейкерами. Это основные поставщики ликвидности ETF. Если спрос на акции ETF повышается, они предоставляют большее количество акций инвесторам благодаря механизму подписки. Если инвесторы продают акции, их забирают с рынка авторизованные участники и «погашают», обменивая на корзину базового актива. Это позволяет биржевым ценам акций ETF большую часть времени оставаться вблизи справедливой стоимости.

- Маркетмейкеры. Это крупные финансовые институты, которые по договору с УК покупают и продают акции фонда вне зависимости от того, сколько они стоят на текущий момент. Таким образом фонд поддерживает уровень цен своих торгуемых активов.

Взаимосвязь участников фонда можно наглядно представить в виде схемы

Принцип работы ETF

Итак, кто организует жизнь фонда, мы узнали. А теперь посмотрим, как он работает:

- Провайдер решает создать новый фонд и закупает активы в соответствии с выбранной стратегией. Например, могут быть закуплены акции 200 крупнейших компаний определенной страны или 500 участников авторитетного экономического рейтинга.

- Акции фонда эмитируются и выпускаются на рынок. Стоимость одной акции определяется по простой формуле: складываем стоимость всех активов и делим на количество акций.

- Инвесторы приобретают акции. Если политика предусматривает выплату дивидендов, то каждый держатель регулярно получает отчисления. Итоговая доходность или убыточность акций зависит от разницы между их стоимостью на момент покупки и продажи.

Разобраться в том, как работает ETF не так уж и сложно. А если вы знаете участников фонда и схему их взаимодействия, то вам куда проще выбрать надежный инструмент для вложения денег.

Какую стратегию выбрать на 2022 год — пассивную или активную?

Принимая решение о выборе стратегии инвестирования — активной или пассивной — частный инвестор должен помнить, что успешными инвестиции могут стать при вложениях в то, в чем он хорошо разбирается, поделился мнением известный американский инвестор Джим Роджерс в рамках встречи Клуба инвесторов РБК Pro. «Многие исследования доказали, что инвестиции в индекс ведут себя лучше, чем активные инвестиции. Поэтому большинству людей предпочтительно вкладываться в ETF, которые следуют за индексами. И совершенно очевидно, что такие инвестиции превосходят любых инвесторов — и профессиональных и непрофессиональных», — добавил Джим Роджерс.

Глава Berkshire Hathaway Уоррен Баффет также советует частным инвесторам покупать фонды. «Большинство инвесторов, скорее, выиграет, просто купив индекс S&P 500 на долгосрочную перспективу, а не отбирая акции самостоятельно, даже если это акции Berkshire Hathaway. Средний человек неспособен самостоятельно отбирать акции», — говорил он в ходе собрания акционеров финансового конгломерата.

Преимущество пассивных инвестиций в том, что для них не нужно выбирать время или момент для вложений. Они актуальны для любой фазы фондовых рынков или экономического цикла. Однако инвестирование в фонды имеет смысл только в долгосрочной перспективе. «Фундаментальные принципы пассивного инвестирования — временной горизонт и регулярность: чем дольше срок вложений, тем лучший можно получить результат. Один год — минимальный рекомендуемый срок для инвестиций, поэтому мы советуем смотреть на более широкий горизонт, а не только 2022 год, а на три — пять лет и даже больше», — подчеркивает Малин.

Какие ПИФ или ETF купить в 2022 году

Пассивное инвестирование в широкие индексы имеет смысл в 2022 году, так как в них, как правило, представлены наиболее крупные, надежные и качественные компании, считает Кирилл Комаров. Но предупреждает, что инвесторам нужно быть готовыми к более умеренной доходности в 2022 году — она явно будет слабее 2020 и 2021 годов.

В первую очередь в 2022 году стоит присмотреться к фондам на основные биржевые индикаторы — индекс Мосбиржи и индекс S&P 500, говорят в «Сбер Управление Активами». «Мы ожидаем, что рынок акций США продолжит расти вследствие снижения инфляционных ожиданий, восстановления глобальной экономики и ослабления влияния локдаунов, — говорит Ренат Малин. — Говоря о российском фондовом рынке, хотим выделить потенциально высокие дивиденды компаний, которые торгуются на российских биржах. Важно отметить, что Россия более устойчива и макроэкономически по сравнению с экономиками других развивающихся стран в целом и в каждой отрасли в частности».

В УК «Открытие» обращают внимание на то, что российский рынок акций на текущих уровнях стоит в разы дешевле американского и европейского и предлагает инвесторам одну из лучших дивидендных доходностей в мире. «Большая недооценка, сохраняющиеся высокие цены на сырье и постепенное снижение политических рисков обусловят его привлекательность в 2022 году и далее. Оценивая ожидаемую доходность на горизонте трех — пяти лет, мы полагаем, что среднегодовой совокупный доход может составить 10–15% годовых. На долгосрочном периоде доходность российского рынка акций в долларах опережает рынок США. Сравнивая с S&P500, мы видим, что за прошедшие пять лет индекс Мосбиржи прибавил 19,35% годовых в долларах США, а индекс S&P500 — только 16,87% годовых», — приводит данные Евгений Горбунов.

Топ-5 по доходности за год ETF и БПИФ на Московской бирже, отслеживающих индексы S&P или индекс Мосбиржи MOEX:

- ВТБ «Фонд Акций американских компаний» VTBA;

- ВТБ «Индекс МосБиржи» VTBX;

- Тинькофф «Индекс МосБиржи» TMOS;

- Сбербанк «Индекс МосБиржи полной доходности «брутто» SBMX.

ПИФы и ETF на Китай и другие развивающиеся рынки

В 2022 году хороший шанс отыграться у китайских акций, предполагает Кирилл Комаров. «Регуляторное давление постепенно снижается, все больше аналитиков высказываются позитивно о перспективах китайских акций. В начале 2022 мы можем увидеть достаточно позитива, чтобы динамика китайских индексов сменилась на позитивную. В качестве ставки на такой исход можно использовать ETF KWEB. В качестве менее рискованной ставки подойдут TPAS (Tinkoff PanAsia) и TEMS (Tinkoff emerging markets) — в них Китай представлен только частью фонда. Кроме того, в составах есть и другие развивающиеся рынки, которые в 2022 году имеют серьезные шансы обогнать динамику S&P500 — если ситуация с вакцинами нормализуется и инвесторы не захотят рисковать в перегретом IT-секторе США, то они обратят свой взор на развивающиеся рынки», — добавил эксперт.

Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин, напротив, отмечает, что на развивающихся рынках, скорее всего, ситуация будет не очень благоприятная. Говоря о Китае, он обратил внимание на то, что доступные для иностранных инвесторов бумаги китайских компаний выглядят очень уязвимо из-за возможного давления со стороны США.

Топ-4 по доходности за год ETF и БПИФ на Московской бирже, составленных из акций компаний с развивающимися экономиками (за исключением России):

- FinEx «Акции / Казахстан» FXKZ;

- ВТБ «Акции развивающихся стран» VTBE;

- Альфа-Капитал «Китайские акции» AKCH;

- FinEx «Акции / Китай» FXCN.

ПИФы и ETF на облигации

В отношении консервативных инвестиций, к которым принято относить облигации и соответствующие фонды, составленные из них, эксперты, опрошенные «РБК Инвестициями», дали диаметрально противоположные мнения.

Ренат Малин уверен, что рынок облигаций в 2022 году будет привлекательнее для инвестиций, чем рынок акций, однако этот тренд станет более явным ближе ко второй половине года. Он объясняет это тем, что замедление инфляции позволит ЦБ начать смягчение денежно-кредитной политики. Это, в свою очередь, будет способствовать снижению доходностей выпусков облигаций федерального займа (ОФЗ), что приведет к росту цен выпусков и двузначному совокупному доходу в данном классе активов. «Еще до повышения рынок ОФЗ учитывал размер ключевой ставки ЦБ на уровне 8,5%. Это значит, что ужесточение денежно-кредитной политики в большей степени уже заложено в текущие цены и, вероятно, будет оказывать ограниченное влияние на долговой рынок. Поэтому рынок долгосрочных облигаций выглядит интересно, а дополнительную привлекательность ему добавляет вероятное замедление инфляции в 2022 году. Поэтому привлекательно выглядят биржевые ПИФы на корпоративные облигации и ОФЗ», — отметил эксперт.

Владимир Брагин считает, что к российским облигациям, для которых был очень неудачным 2021 год, надо подходить с осторожностью. «Если в первом квартале 2022 года ЦБ удержит инфляцию под контролем, то в ожидании снижения ставки может начаться волна спекулятивных покупок в рублевых фондах. Если такую волну поймать, то можно на ней выиграть», — считает эксперт. В отношении еврооблигаций и долларовых долговых инструментов — если что-то сейчас и брать, то только точечно и в фондах с хорошим управляющим и стратегией, добавляет Владимир Брагин и объясняет почему: «Ситуация по индексам сейчас немного лучше, чем в 2020 году, но понятно, что ФРС ставку повысит ставку, что может привести рынок к более обычному состоянию — это будет неприятный процесс для тех, кто держит еврооблигации».

Андрей Сырчин категоричен и уверен, что на фоне снижающейся ликвидности и повышения ставок облигационные фонды просядут: «Поэтому мы продали все портфели в облигациях».

В УК «Открытие», несмотря на непростую ситуацию в сегменте российских облигаций, ожидают в 2022 году двузначную цифру доходности и считают ее оправданной. «Чем ниже цены сейчас, тем на большую потенциальную доходность мы можем рассчитывать. И если посмотреть на историю, за худшим годом на рынке облигаций обычно идет лучший — так было после кризисов 2008 и 2014 годов», — объяснил позитивный прогноз Евгений Горбунов.

Топ-5 по доходности за год ETF и БПИФ на Московской бирже с основной категорией активов «Облигации»:

- «Альфа-Капитал Управляемые облигации» AKMB;

- FinEx «Еврооблигации российских эмитентов с рублевым хеджем» FXRB;

- FinEx «Краткосрочные гособлигации США с рублевым хеджем» FXMM;

- ВТБ «Американский корпоративный долг» VTBH;

- Сбербанк «Индекс Мосбиржи рублевых корпоративных облигаций» SBRB.

Тематические ПИФ и ETF

В 2022 году будет по-прежнему сохраняться проблема дефицита микросхем в мире, и компании сектора продолжат зарабатывать рекордные прибыли, уверен Кирилл Комаров. «Сектор показывает доходность в 27% годовых последние десять лет. И с ростом диджитализации наших жизней этот тренд только продолжится. Поэтому среди тематических фондов мы бы отдали сейчас предпочтению сектору полупроводников», — отметил эксперт.

Зеленая энергетика

Также эксперты не исключают роста в секторах альтернативной энергетики. «Для инвестиций в нее можно использовать фонд Renewable Energy Producers от Global X (NASDAQ: RNRG), в составе которого находится более 40 компаний, занимающихся производством электроэнергии из возобновляемых источников (вода, ветер, солнце, тепло земных недр, биотопливо) в более чем десяти странах мира (США, Канада, Новая Зеландия, Бразилия, Австрия, Дания, Португалия, Таиланд, Гонконг, Франция и др. )», — указывает Владимир Верещак. Кирилл Комаров добавляет, что тема зеленой энергетики будет оставаться довольно горячей, но надо быть особенно осторожными при инвестициях в нее, так как риски индивидуальных компаний очень высоки: «Поэтому тематические фонды помогут снизить риски и поучаствовать в самом сильном тренде следующих 30 лет».

Золото

В 2022 году рынки расти не будут — скорее, останутся на месте, и поэтому на них будет достаточно сложно заработать, предупреждает Андрей Сырчин. «Единственный ETF, который я рекомендую включить в портфель, это ETF на золото. А также, если продолжится высокая инфляция, ETF Commodites: кофе, хлопок и, возможно, нефть», — добавил эксперт. На Московской бирже торгуется фонд FinEx «Золото» (FXGD).

Топ-5 ETF и БПИФ на Московской бирже, позволяющих вложиться в золото и компании, добывающие золото:

- FinEx Gold ETF FXGD;

- «ВТБ — Фонд Золото. Биржевой» VTBG;

- «Тинькофф Золото» TGLD;

- «АТОН — Золотодобытчики» AMGM;

- «Альфа-Капитал Золото» AKGD.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Данные по доходностям за год, приведенные в списках топ ETF и БПИФ, были оценены на 29. 2021 согласно результатам Мосбиржи.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Блокировка иностранных акций и ETF из-за неработающего «транспортного» моста и санкций ЕС в отношении НРД

В конце февраля 2022 года из-за серии взаимных регуляторных ограничений со стороны ЕС и российских властей торги иностранными активами (в том числе ETF) в России были приостановлены, операции по счетам Национального расчетного депозитария (НРД), где хранили акции FinEx ETF подавляющее большинство российских брокеров, в европейском депозитарии Euroclear заморожены.

«Транспортные» мосты, необходимые для движения ценных бумаг между НРД и европейскими депозитариями, де-факто не работали с конца февраля 2022 года. Однако официальный статус санкционного лица (образно говоря, «черную метку») НРД получил только в начале июня.

С проблемами столкнулись не только инвесторы FinEx ETF, но и все участники рынка, которые использовали НРД для совершения операций с иностранными бумагами. В результате на счетах НРД оказались заблокированы иностранные бумаги российских резидентов на 6 трлн рублей.

Negative Clearance, которое планирует получить группа FinEx, в европейской юрисдикции представляет собой заключение регулятора о том, что определенные операции не подпадают под действие санкций. В нашем случае речь идет о том, чтобы получить разрешение на перевод акций FinEx ETF, которые могут быть выкуплены у российских несанкционных инвесторов, на счета в иностранном брокере, после чего их можно будет погасить у администратора фонда.

Ниже мы решили подытожить, какие меры уже принимаются профессиональными участниками рынка для разморозки активов, и поделиться планами группы FinEx.

Какие усилия уже предприняты профучастниками рынка?

- В начале июля 2022 года Московская биржа совместно с саморегулируемыми организациями — НФА, НАУФОР и АБР —объявилао создании Клуба защиты инвесторов. Площадка позволит выработать более системный подход по работе с санкционными ограничениями и своевременно предоставлять участникам рынка информацию, консультации и разъяснения, которые могут быть им полезны для подготовки стратегии работы в сложившихся условиях.

- Подан иск об отмене санкций в суд ЕС. 12 августа НРД обратился с иском в суд Европейского союза в Люксембурге с требованием отменить санкционные ограничения в отношении НРД. Таким образом, начался процесс административного обжалования введенных санкций против НРД, который по сути не является собственником активов, попавших под блокировку.

Несмотря на то что этот шаг является совершенно логичным, по нашим оценкам, процесс обжалования может занять годы. При этом его успешное завершение для НРД будет больше зависеть от геополитической ситуации, а не от профессионализма юристов НРД и внешних консультантов. - в планаху НРД — получение генеральной лицензии ЕС для разморозки активов. Такая «широкая» лицензия (или negative clearance) подтвердит, что совершение определенных операций по счетам НРД в Euroclear в отношении клиентов, на которых не распространяются санкции, не будет являться нарушением санкционного режима. Цель этой меры — дать инвесторам (и/или их брокерам) возможность перевести заблокированные активы из НРД в другой депозитарий, чтобы совершать с ними любые сделки.

В случае успеха НРД санкционные ограничения де-факто будут нейтрализованы — в выигрыше окажутся все без исключения российские инвесторы, не являющиеся целью санкционных законов. Тем не менее по политическим причинам процесс получения такого заключения регулятора от ЕС или Министерства финансов Бельгии (регулятора для Euroclear) может сознательно затягиваться.

Команда FinEx ETF полностью поддерживает все принимаемые Московской биржей меры и надеется на позитивные результаты рассмотрения ходатайств европейской судебной системой и регуляторами, что позволит восстановить нормальное функционирование биржевого рынка. Вероятность положительного исхода этой работы в последние дни повысилась, после того как Еврокомиссия опубликовала разъяснения о деятельности европейских центральных депозитариев в условиях санкций ЕС. В документе подчеркивается, что расчеты с НРД возможны при выполнении двух условий:

- если НРД не будет зарабатывать на таких операциях;

- если операции будут согласованы с национальными регуляторами.

Это может свидетельствовать о том, что Еврокомиссия не обязательно будет против частичной разморозки моста НРД — Euroclear.

Какие меры могут предпринять частные инвесторы?

Инвесторы, не попавшие под санкции, могут обратиться с ходатайством в Министерство финансов Бельгии о получении разрешения на совершение однократных операций по переводу своих замороженных иностранных ценных бумаг из НРД.

Вероятность получения подобного разрешения повышается, если «пострадавший» от широкой трактовки санкционных законов инвестор, например, является гражданином или резидентом ЕС, или проведение соответствующей операции обусловлено наличием «европейского» интереса. Пока нам неизвестно об удовлетворении аналогичных ходатайств со стороны других категорий частных инвесторов. Но мы надеемся, что при отсутствии дальнейшей международной эскалации практика позитивных решений будет расширяться.

Какие меры планирует предпринять группа FinEx

С момента фактической блокировки счета НРД со стороны Euroclear группа FinEx работала над различными вариантами решения проблемы в интересах инвесторов. К сожалению, попытки смены глобального депозитария или «перевыпуска» ценных бумаг через депозитарии дружественных стран не увенчались успехом, так как могли трактоваться как инструменты обхода санкционных законов. Официальное включение НРД в санкционные списки ЕС создало условия для проработки альтернативных способов предоставления ликвидности инвесторам на вторичном рынке и, соответственно, «разморозки» части активов. В результате длительных консультаций был выбран вариант, который менеджмент на текущий момент считает оптимальным. Для его реализации будут использованы все необходимые ресурсы группы.

Речь идет о получении заключения бельгийского Министерства финансов о том, что совершение иностранным авторизованным участником FinEx ETF, входящим в нашу группу, регулярных операций с акциями фондов, которые были выкуплены у несанкционных лиц через транспортную инфраструктуру НРД — Euroclear, не нарушает санкционные законы. Запрос на получение такого заключения (лицензии) будет направлен отдельно от обращения НРД, что может увеличить скорость ответа европейских регуляторов.

О возможном варианте получении лицензии мы писали еще в начале июня 2022 года. В середине августа группа FinEx перейдет к реализации этого сценария с привлечением к процессу ведущих консультантов в этой области.

Что даст лицензия?

Положительное заключение бельгийского Минфина даст возможность частично восстановить связь между вторичным внебиржевым рынком ETF в России и первичным рынком в ЕС. Другими словами, в случае получения лицензии одна из иностранных компаний, входящая в группу FinEx, сможет покупать ETF с расчетами в НРД у несанкционных лиц, а затем переводить бумаги непосредственно на счета в Euroclear с возможностью их дальнейшего погашения в рамках стандартной процедуры через администратора. Естественно, такие покупки у российских инвесторов будут возможны только после проведения соответствующей процедуры KYC (идентификации инвестора), и, соответственно, они не смогут носить массовый характер.

Весь процесс может выглядеть следующим образом:

Этап 1. Запрос и получение лицензии от бельгийского Минфина на совершение описанных выше операций со стороны иностранного авторизованного лица, входящего в группу FinEx — компании FinEx Capital Management LLP (FCA-regulated). Разумеется, если такое разрешение не будет получено, дальнейшие шаги не смогут быть реализованы.

Этап 2. Получение от российского регулятора разрешения на внебиржевые операции нерезидента из недружественного государства с российскими инвесторами по покупке акций FinEx ETF.

Этап 3. Техническая настройка всех систем под процедуру KYC российских инвесторов, которая будет согласована с иностранным регулятором при получении лицензии.

Этап 4. Появление технической возможности для покупки акций FinEx ETF у частных инвесторов (детали процесса будут раскрыты позднее с учетом особенностей предоставленного разрешения и позиции Банка России) с последующим переводом их на счета в Euroclear. Это даст возможность в дальнейшем погашать активы в рамках стандартной процедуры через администратора фондов. Естественно, условия покупок ETF будут зависеть от множества факторов — они могут быть уточнены только после успешной реализации первого и второго этапов.

С учетом уникальности ситуации крайне сложно прогнозировать срок реализации наших планов. Но при оптимистичном сценарии первые сделки по такой схеме могут быть реализованы осенью 2022 года.

Появление нового канала поставки ликвидности на рынок никак не влияет на инвесторов, использующих ETF для достижения своих долгосрочных целей. ETF от FinEx продолжат следовать за своими заявленными индексами. Наши фонды по-прежнему будут помогать инвесторам, имеющим акции ETF в составе активов, диверсифицировать вложения.

Долгосрочные цели группы по развитию рынка ETF в России сохраняются — процесс получения лицензии не создает условий для полной нормализации обращения фондов. Это всего лишь первый шаг на пути к восстановлению нормальной работы FinEx ETF в России. Менеджмент и совет директоров FinEx не планируют инициировать ликвидацию фондов, которая может привести к утрате активов в недрах Euroclear. Мы продолжим искать возможности по возобновлению полноценного биржевого обращения ETF на площадке, доступной российским инвесторам.

9 августа 2022

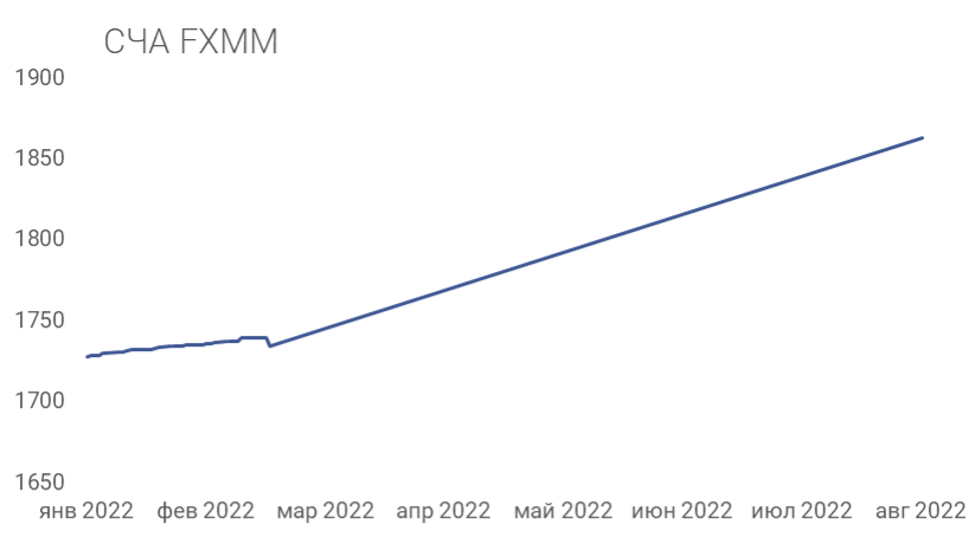

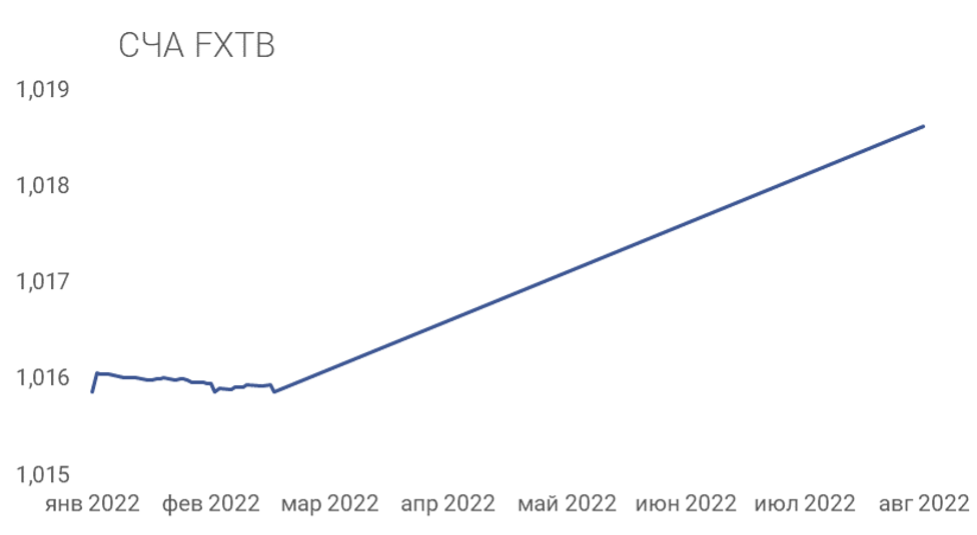

FXMM и FXTB — это классы акций одного и того же фонда на краткосрочные казначейские облигации правительства США (US T-Bills): рублевый и валютный соответственно. 1 марта 2022 года расчет стоимости чистых активов по ним был приостановлен. Причиной стало то, что фонд лишился возможности совершать операции хеджирования, использовавшиеся рублевым классом акций (FXMM) для нивелирования валютных рисков.

В результате на балансе FXMM остались только рублевые денежные средства, что противоречило регуляторным требованиям к структуре фондов коллективных инвестиций в ЕС (UCITS Directive). После продолжительных переговоров с регулятором Центральный банк Ирландии в июне одобрил единственный возможный для FXMM сценарий — трансформировать его в фонд без хеджа (сделать аналогом FXTB), сохранив рубль только в качестве базовой (расчетной) валюты класса акций. Для этого требовалось продать рубли по текущему «офшорному» курсу, который доступен на внешнем валютном рынке, и купить на доллары T-bills.

Конвертация рублей происходила во второй половине июня и заняла пять рабочих дней. Как мы уже рассказывали, средний валютный курс, по которому была произведена трансформация фонда, составил 57,25 рубля за доллар. Сравнительно крепкий курс национальной валюты позволил купить больше валютных активов (T-bills).

С момента трансформации в класс акций без рублевого хеджирования FXMM подвержен валютному риску.

После корректировки стратегии расчет СЧА по FXMM и FXTB восстановился и теперь на ежедневной основе будет публиковаться на страницах фондов. Инвесторы смогут оперативно уточнять информацию о стоимости своих активов в портфеле с помощью калькулятора на сайте.

Что произошло со стоимостью чистых активов FXMM и FXTB?

Стоимость чистых активов FXMM за период с 25 февраля по 8 августа 2022 года выросла на 7,43% в рублях, FXTB — на 0,27% в долларах. Рост активов в рублевом классе акций был обусловлен благоприятной динамикой курса RUB/USD, а долларового — ростом доходности краткосрочных казначейских векселей на фоне увеличения ключевой ставки ФРС США. Вообще говоря, рост доходности US T-Bills со сроком погашения до 3 месяцев делает хранение долларов с помощью фондов FXMM/FXTB намного более эффективным решением по сравнению с валютными счетами до востребования в подавляющем большинстве российских банков.

Вероятный дальнейший рост процентной ставки в США продолжит положительно влиять на доходность US T-Bills со сроком 1–3 месяца.

Текст обновлен

Как мы уже писали ранее, в результате прекращения операций хеджирования на «балансе» FXMM в марте 2022 года остались исключительно рубли (в виде денежных средств на банковском счете). Для инвестиционного фонда такая аллокация средств может быть допустима только в исключительных обстоятельствах. Компании необходимо было принять решение (с учетом нормативных ограничений), в каком режиме классу акций FXMM предстоит существовать в дальнейшем.

После продолжительных переговоров с регулятором Центральный банк Ирландии в июне одобрил единственный возможный сценарий, который предусматривает продажу рублей по текущему «офшорному» обменному курсу (доступному на внешнем валютном рынке на момент совершения операции) и покупку T-bills. Таким образом, FXMM из рублевого класса акций предстояло (вслед за FXRD, FXRW, FXIP) трансформироваться в долларовый класс акций.

Как и по какому курсу прошла конвертация рублей в доллары?

Конвертация рублей, оставшихся на балансе FXMM, происходила во второй половине июня и была растянута по времени на пять рабочих дней. Причина — операции проводились в условиях крайне низкой ликвидности рубля на мировых рынках. В результате проведенных операций средний валютный курс, по которому была произведена трансформация фонда, составил 57,25 рубля за доллар (средневзвешенный по активам — 57,29 ₽/$).

При конвертации рублей в доллары сравнительно крепкий курс национальной валюты — это позитивный фактор. Чем крепче рубль, тем больше валюты (следовательно, и валютных инструментов) можно приобрести на ту же сумму в рублях. Благодаря в целом удачной рыночной конъюнктуре в июне инвестиционному менеджеру фонда при трансформации FXMM в валютный класс акций удалось купить больше валютных активов (T-bills), чем если бы конвертация проходила в другой период. Например, в июле 2022 года курс доллара на внутреннем рынке доходил до 64 рублей (на внешнем валютном рынке — до 68 рублей). При этом отметим, что активные решения в фонде по-прежнему не принимаются: выгодный для инвесторов курс был обусловлен началом процесса трансформации класса акций в долларовый, а не выбором времени сделок управляющим.

Когда возобновится расчет СЧА по FXMM и FXTB?

Ориентировочно FinEx ETF планирует восстановить расчет СЧА по обоим классам активов фонда FinEx Cash Equivalents UCITS ETF в первую декаду августа. После этого данные по СЧА будут ежедневно публиковаться на страницах фондов (FXMM, FXTB). Инвесторы смогут оперативно уточнять информацию о стоимости своих активов в портфеле, используя, например, калькулятор на сайте.

Планирует ли FinEx ETF закрывать фонды с хеджем после их трансформации в валютные, чтобы избежать дублирования парных фондов?

В условиях неработающего междепозитарного взаимодействия закрывать фонды неэффективно для инвесторов, мы уже об этом рассказывали. Вместе с тем при возобновлении рынка валютного хеджа для фондов совет директоров может предложить вернуться к их первоначальной стратегии, которая основана в том числе на валютном хеджировании.

На что стоит обратить внимание владельцу акций FXMM?

Вынужденная трансформация из класса акций с рублевым хеджем в долларовый актив не изменила класс инструмента (он по-прежнему относится к активам денежного рынка). Но с момента трансформации в класс акций без рублевого хеджирования FXMM подвержен валютному риску.

В результате трансформации этого фонда линейка FinEx ETF временно не будет содержать классов акций с рублевым хеджированием.

Какие позитивные моменты можно найти в трансформации?

Сейчас многие банки проводят политику девалютизации пассивов, вводя повышенные комиссии за покупку долларов и евро и штрафные санкции за их хранение на счетах. Долларовые активы (US T-Bills) в составе фонда FXMM не подвергают клиентов таким издержкам.

Кроме того, приобретение USD в портфель FXMM не сопровождается повышенными комиссиями (доходящими в случае российских банков до 3%). Еще один плюс — ожидаемая реализация планов ФРС по повышению ключевой ставки, которая позитивно отразится на портфеле US T-Bills со сроком 1—3 месяца.

Сейчас нельзя купить или продать акции FXCN. Но на сайте написано, что на этот фонд никакие временные ограничения не распространяются. В чем тогда причина остановки торгов этим фондом?

Все фонды FinEx ETF, по которым не приостановлен расчет СЧА, в их числе и FXCN, функционируют в стандартном режиме: по ним рассчитывается индикативная стоимость, проводятся ребалансировки, поступают дивиденды и купонные выплаты и так далее. При этом торги на Мосбирже по всем иностранным ценным бумагам, включая FinEx ETF, приостановлены по решению Банка России.

Если коротко, FXCN продолжает функционировать в стандартном режиме — существующие инфраструктурные проблемы связаны исключительно с обращением на Московской бирже.

Есть ли возможность провести сплит FXCN в текущих условиях? Предыдущие сплиты по фондам проводились, когда торги ими были приостановлены.

Корпоративное действие «дробление акций» (сплит) фондов на Московской бирже всегда сопровождается приостановкой торгов на короткий срок для проведения необходимых операций по учету бумаг всеми участниками инфраструктуры. На текущий момент сплит, как и другие корпоративные действия, может быть легко проведен на уровне фонда и депозитария, в котором обслуживаются акции (Euroclear). Однако, скорее всего, возникнут сложности в отражении этого корпоративного события в НРД (напоминаем, что решением ЕС против НРД введены санкции). Учитывая эти обстоятельства, проведение сплита в настоящий момент нецелесообразно. Если ситуация изменится, полагаем, что к этому вопросу можно будет вернуться.

После прослушивания нового эпизода вашего подкаста о судьбе иностранных ETF на российский рынок возник вопрос о фонде FXRL. Наши базовые активы в фонде в сохранности? Базовая валюта фонда — доллар, значит, там тоже были АДР? Вы их не продавали, когда они падали в Лондоне до одного цента?

В состав фонда FXRL входили и входят преимущественно локальные акции, не расписки. На наш взгляд, это выгодно отличает фонд от западных аналогов (ETF на российские активы, в составе которых были ADR). Соответственно, фонд не был вынужден принимать участие в «экстренных продажах» ADR на западных рынках и избавлен от издержек по конвертации. На текущий момент стоимость чистых активов фонда не рассчитывается.

Почему до сих пор нет расчета СЧА по FXRL, если котировки бумаг внутри известны?

Расчет СЧА фонда по закону может осуществляться только параллельно с открытием операций на первичном рынке (подписок и погашений). Из-за контрсанкций и мер по контролю за движением капиталов фонд серьезно ограничен в своих операциях. Например, авторизованный участник не может погашать акции FXRL из-за ограничений, введенных российскими властями на вывод средств нерезидентами из «недружественных» стран от продажи ценных бумаг.

Какова ситуация по фонду FXUS?

По FXUS продолжается расчет стоимости чистых активов, фонд в точности следует заявленному индекс-ориентиру Solactive GBS United States Large & Mid Cap Index NTR: в FXUS регулярно поступают дивиденды, а также проводятся полугодовые ребалансировки (последняя ребалансировка проводилась в мае 2022 года). Ни один процент активов фонда не является заблокированным.

На Мосбирже начали торговаться евробонды, учитываемые только в НРД, выплаты автоматом конвертируются в рубли, хотя сами бонды в иностранной валюте. Является ли это выходом для FXRU?

В настоящее время Московская биржа возобновила торги еврооблигациями Министерства финансов Российской Федерации и облигациями ВЭБ. РФ, выпущенными по локальному праву и номинированными в иностранной валюте. Эта новость не имеет какого бы то ни было отношения к операциям FXRU. Для FXRU, чьи активы хранятся в иностранных юрисдикциях, отказ или невозможность для эмитентов совершать операции в соответствии с проспектом, включая выплаты в рублях, создает дополнительные риски.

В ближайшее время хочу провести запланированную ребалансировку своего портфеля. Большая его часть вложена в фонды FinEx, провести ребалансировку без торгов этими фондами невозможно. Как вы считаете, стоит ли отложить ребалансировку или временно использовать для закупки торгуемые инструменты российских УК? Например, TECH вместо FXIT, RCUS вместо FXUS. Какие есть риски у такой стратегии?

На каких биржах и какой ряд фондов продолжает торговаться в Европе? Если есть вид на жительство в ЕС, это дает мне возможность продолжать пользоваться вашими фондами в Европе?

В настоящее время на иностранных площадках торгуется фонд FXGD (на бирже Euronext Amsterdam). Кроме того, ряд фондов (например, FXIT, FXUS) торгуются на Dublin Euronext (Ирландия). Вы можете продолжить торговать этими инструментами через иностранного брокера, имеющего доступ к указанным биржам.

Срок моего ИИС подходит к концу. Я хочу его закрыть, но не могу продать фонды FinEx ETF. Что делать? Какие есть решения этой проблемы?

Мы рекомендуем уточнить этот вопрос у вашего брокера. Ранее Банк России сообщал, что заблокированные иностранные ценные бумаги можно перевести на обычный брокерский счет или счет по договору доверительного управления, подав брокеру соответствующее поручение. Главное условие, чтобы такая возможность была предусмотрена договором на ведение ИИС.

Санкции

Минфин разрешил нерезидентам из недружественных стран покупать иностранные ценные бумаги у российских банков, некредитных финансовых организаций, а также у их клиентов-резидентов. Решение действует до 1 сентября. Фактически это означает, что российские инвесторы смогут продать заблокированные иностранные ценные бумаги, но как всегда есть масса нюансов. Смогу ли я продать FinEx ETF?

Это разрешение не решает проблему заблокированных иностранных бумаг. Во-первых, чтобы провести сделку по предложенному сценарию, контрагенту из недружественной страны необходимо иметь счет депо в НРД.

Во-вторых, выводить активы из НРД далее по цепочке в Euroclear сейчас нельзя из-за наложенных на НРД санкций. Получается, что это разрешение дает возможность совершать сделки только внутри российской юрисдикции. В связи с тем, что статус активов нерезидентов в результате разрешенных операций не меняется (они останутся заблокированными в России), мы не ожидаем высокого спроса на покупку активов со стороны нерезидентов.

Напомним, что для полноценного обращения FinEx ETF важно наличие работающей транспортной инфраструктуры — моста НРД — Euroclear.

Возможно ли распродать активы фондов и перечислить средства инвесторам, минуя транспортную инфраструктуру НРД — Euroclear?

Нет, такая возможность отсутствует из-за санкций, наложенных ЕС на НРД. Погашение и ликвидация акций фонда невозможна без участия европейской инфраструктуры, как с точки зрения европейского, так и российского законодательства.

Можно ли вывести бумаги FinEx от НРД в депозитарий Казахстана с последующей реализацией?

О такой возможности при условии сохранения блокировки счета НРД в Euroclear нам не известно.