Где можно вложить деньги?

Кажется, вам мешает VPN

Отключите его и попробуйте ещё раз. Если не поможет или у вас нет VPN, напишите в службу поддержки.

Чаще всего в недвижимость инвестируют люди старшего поколения, которые застали дефолт, когда все сбережения, хранимые в банках, пропали. Это люди, которые пережили несколько кризисов, не готовые к повышенным рискам при инвестициях в акции, но желающие сохранить и приумножить свои сбережения.

Почему растет интерес к таким инвестициям? Цены на недвижимость сильно выросли за последние 10 лет. Например, в Москве только за прошлый год динамика составила 24 процента. И те инвесторы, которые вложились ранее, уже получили доход на свои инвестиции. Но если сравнить стоимость недвижимости в рублях и долларах, мы видим, что рост цен невысок. В долларах цена на квартиры осталась практически такой же. Но низкие ставки по ипотеке, сравнительно небольшой первоначальный взнос на приобретаемую недвижимость подогрели интерес людей к этому виду инвестирования. Сейчас можно приобрести актив за счет ипотечных средств и выплачивать его стоимость банку из дохода за сдачу квартиры.

Кроме того, появилась возможность инвестировать в недвижимость не только в России, но и за рубежом. Застройщики в Таиланде, Грузии, Турции и на Кипре предлагают услуги по управлению недвижимостью после сдачи ее в эксплуатацию. Они за небольшой процент самостоятельно сдают квартиры туристам, а собственник получает доход — около шести-семи процентов годовых. Конечно, это не самая высокая доходность, но она выплачивается в иностранной валюте, что гораздо привлекательнее для потенциального инвестора.

Отличительная черта вложений сбережений в недвижимость в том, что владение ею всегда в долгосрочной перспективе приносит пассивный доход. Поэтому инвестиции можно делать при любой ситуации на рынке. Да и в целом колебание роста цен на рынке недвижимости не такое большое, как, например, на рынке акций. Срок владения недвижимостью у людей, которые покупают ее с целью инвестирования, — около трех лет. За этот временной промежуток цена, скорее всего, сгладится. А если жилье построено в регионе с высоким спросом, куда идет приток населения, то даже при слабом рынке цена на такую недвижимость не упадет. За счет постоянного притока новых горожан и ограниченного предложения стоимость будет продолжать расти.

Велик соблазн влезть в долговые обязательства перед банками, не оценив при этом кредитную нагрузку

Поэтому чаще всего для инвестиций выбирают недвижимость в притоковых регионах: Краснодарском крае, Москве, Калининграде, Санкт-Петербурге. Там, куда люди едут со всей страны.

Коммерческая недвижимость до недавних пор была самой выгодной на рынке. Но пандемия коронавируса и здесь внесла коррективы — многие компании отказались от офисов и ушли в онлайн. Другие перевели часть персонала на удаленку.

А вот на рынке жилой недвижимости все стабильно. Самый же высокий спрос сейчас в двух сегментах. Первый — квартиры экономкласса: студии или одно-, двухкомнатные с простым ремонтом. Они требуются молодым семьям с детьми или студентам. Второй — премиум-класс: четырех- или пятикомнатные люкс-квартиры в хороших районах города. В этих двух сегментах рынка спрос даже опережает предложение.

Минимальная стоимость квартиры в России в регионах начинается от полутора миллионов рублей. В городах-миллионниках первоначальные вложения составят семь — десять миллионов рублей. Можно привлекать кредитные средства, приобретать недвижимость и рассчитываться с банками из дохода от сдачи жилплощади. Но этот вариант работает только с готовыми объектами. Если берете недвижимость на этапе котлована, то, пока дом строится, нужно будет самостоятельно гасить долговые обязательства. Главное, что нужно усвоить, — выбирать жилые площади в районах с высокой транспортной доступностью в притоковых регионах страны.

Как не прогореть? Важно придерживаться трех правил: выбирать надежных застройщиков; покупать ликвидные объекты и не ждать высокого дохода. Если с первым и вторым пунктом помогут специалисты по недвижимости, то третий нужно проконтролировать самостоятельно. Инвестиции ассоциируются с быстрым доходом. Поэтому велик соблазн влезть в долговые обязательства перед банками, не оценив при этом кредитную нагрузку. Часто люди берут по три-четыре квартиры, не справляются с выплатами и продают купленную недвижимость, чтобы рассчитаться с банками. При этом не только не получают дохода, но и уходят в минус.

Можно ли разобраться во всех особенностях такого инвестирования самостоятельно? Да, но уйдет драгоценное время, которое уже могло принести некоторый доход. Если хотите не только сохранить сбережения, но и приумножить их, обратитесь к специалистам. Они помогут разобраться, подходит ли вам по соотношению риска и доходности инвестирование в недвижимость. Вы определите бюджет, поймете, будут это свои средства или заемные. И главное — специалисты подберут стратегию инвестирования исходя из того, сколько денег требуется на этом заработать.

Инвестиции в недвижимость не вариант для тех, кто ищет доходность более 20 процентов годовых. Даже если учитывать сильный рост цен на квартиры в последнее время, на длительном промежутке это не даст такой прибыли, как, например, ценные бумаги. Но этот рынок интересен тем, что инвестор владеет стабильным и материальным активом.

Рост цен на жилье приостановился, а застройщики готовы на весомые скидки. Стоит ли инвесторам сейчас вкладываться в жилье или же предпочесть другие виды недвижимости и способы сохранения средств, рассказали эксперты.

В целом по стране цены на новые квартиры в ближайший год, скорее всего, не превысят инфляцию, считает директор группы корпоративных рейтингов агентства НКР Александр Диваков. Исключением может стать только Москва, поскольку здесь самые ликвидные новостройки. Рынок недвижимости в России больше нельзя назвать растущим, говорит основатель компании Realiste Алексей Гальцев. К концу следующего года цены могут упасть до начала 2021 года, а возвращаться к уровню весны 2022-го будут не менее пяти лет, считает он. Сейчас максимальное падение еще не достигнуто, но инвестиционную недвижимость брать уже можно, говорит эксперт: консервативные инвесторы обычно не рискуют и не ждут самого «дна». Если говорить о долгосрочных инвестициях, прибыль от которых предполагается получить через 10-15 лет, то лучше всего брать квартиры в недооцененных, непопулярных и только развивающихся районах периферии, советует он. За годы стоимость жилья вырастет как за счет общего восстановления и роста рынка, так и за счет повышения спроса в данной локации, улучшения ее транспортной доступности и т. Если же говорить о краткосрочных инвестициях, то нужно ориентироваться на районы, где спрос в последнее время растет, и искать квартиры с большим дисконтом.

Хороший показатель окупаемости в арендном бизнесе — 9-12 лет

Господдержка строительной сферы и льготная ипотека позволят стабилизировать продажи и простимулировать спрос, уверен управляющий партнер RRG Денис Колокольников. Риски по недострою домов существуют, но в случае с крупными девелоперами они невысоки, считает он. При вложениях в новостройки эксперт советует выбирать традиционно ликвидные форматы как для продажи, так и для сдачи в аренду, во-первых, это небольшие квартиры с хорошей транспортной доступностью (например, недалеко от метро), во-вторых — премиальные проекты в центре города, на которые есть устойчивый спрос при условии удачной концепции. Сейчас есть возможность поторговаться с застройщиком, интересные варианты приобретения дает субсидированная ипотека, добавляет Колокольников.

Рынок новостроек сейчас до предела перегрет, и это не место, куда нужно вкладывать деньги, считает директор по развитию городского департамента Point Estate Дарья Плотникова. Можно обратить внимание на вторичный рынок, считает она, потому что продавцы часто дают значительные дисконты, особенно в случае срочной продажи, в таких случаях стоимость лота может быть даже ниже, чем у застройщика, а скидки доходить до 15-20%.

Еще один вариант — вложиться не в жилье, а в коммерческую недвижимость. Например, могут хорошо сработать вложения в помещения стрит-ретейла на первых этажах новостроек, считает гендиректор Российского аукционного дома Андрей Степаненко. В Москве, к примеру, лучше всего сдаются помещения площадью в 30-60 кв. м, в которых размещаются небольшие магазины товаров у дома, кофейни, мини-кафе и мини-пекарни.

Если продается торговое помещение вместе с арендатором, то есть гарантированный доход должен быть уже с момента покупки, то нужно смотреть, чтобы ставка аренды была адекватной, а также обращать внимание на надежность арендатора, желательно, чтобы он поработал уже какое-то время, советует Колокольников. Достаточно надежными считаются супермаркеты, но рынок серьезно насыщен, и даже договор на 5 или 10 лет не дает гарантии, что супермаркет не попросит снижения арендной ставки. В готовом арендном бизнесе хороший показатель окупаемости сейчас 9-12 лет. Если предлагается доходность в 7-8 лет, то, возможно, есть какие-то риски.

Если арендатора нет, то это, как правило, новые помещения, к примеру, стрит-ретейл в жилых комплексах. Для инвесторов выше интерес приобретения на ранних этапах, но надо понимать, что арендаторы начнут полноценно работать лишь примерно через год после ввода дома в эксплуатацию, говорит Колокольников. С другой стороны, благодаря тому, что это новое и современное качественное помещение, здесь можно получить неплохую доходность. Кроме того, плюс помещений в новых районах в том, что здесь достаточно обеспеченная аудитория и есть хороший спрос на сферу услуг и торговлю. Также сейчас очень высокий и устойчивый спрос на индустриальные помещения под мелкие производства, дарксторы, дарккитчены и небольшие складские помещения, отмечает эксперт.

Менее оптимистично смотрят эксперты на офисную недвижимость. В целом сейчас наблюдается спад спроса на офисы, говорит Колокольников, при покупке таких помещений есть возможность торговаться. Выбирать офисы лучше в локациях, близких к центру города, станциям метро. В районах с плохой транспортной доступностью высок риск вообще не найти арендатора. В Китае возобновляются локдауны и нельзя быть полностью уверенным, что мир не вернется в «режим удаленки», добавляет Гальцев. Поэтому с офисной недвижимостью стоит быть поосторожнее. При этом хорошей идеей для инвесторов остаются склады для интернет-ретейла, который продолжает набирать обороты.

Наконец, тем, кто накопил достаточную сумму, можно вложиться в недвижимость за рубежом, считают эксперты. Гальцев рекомендует Саудовскую Аравию, ОАЭ и другие страны этого региона. Недвижимость в Дубае будет расти в течение следующих трех лет в среднем на 8% в год, считает он. Имеет смысл вкладывать средства, например, в строящиеся дома в Баку, считает Плотникова.

Помимо собственно недвижимости можно попробовать получить доход на этом рынке и другим способом. Кроме банков главными бенефициарами льготной ипотеки продолжат быть крупнейшие девелоперы, что отразится на их акциях, компании будут дорожать, считает управляющий партнер хедж-фонда PFL Advisors Федор Наумов. Уже сейчас акции лидеров рынка отыгрывают весеннее падение и продолжают расти, а стать совладельцем одной из таких компаний может и рядовой гражданин, отмечает он.

Сдача в аренду какой недвижимости — жилой или коммерческой — сейчас выгоднее?

Кирилл Сиволапов: Именно коммерческая недвижимость призвана приносить доход от сдачи в аренду. Жилая строится не для этого, а то, что она так используется — это ситуация, которая сложилась на рынке. Но мы говорим о непрофессиональном инвесторе, физлице, и у него, помимо цели сберечь свои деньги и получить доход, могут быть дополнительные цели — например, передать квартиру детям. И это может привести к решению в пользу жилой недвижимости.

Татьяна Скрыль: Коммерческая недвижимость приносит больший доход и у нее меньший период окупаемости. Однако поиск арендаторов для нее — это трудозатратная профессиональная работа. Физлица должны обладать набором знаний, уметь анализировать рынок. К тому же коммерческие помещения менее ликвидны при последующей перепродаже, при повторной сдаче в аренду. Инвестиции в жилье менее рискованны.

Какова доходность таких инвестиций?

Татьяна Скрыль: В Москве доходность квартир — 3-4%. В других городах соотношение стоимости квартиры к доходу от нее лучше, там доходность выше — например, в Калининграде, Сочи, Челябинске. В случае с коммерческой недвижимостью «вилка» доходности очень большая. Она зависит от удачного или неудачного расположения помещения. В среднем доходность — 6-7%, но может доходить до 10-12%.

Кирилл Сиволапов: С 2014 года стоимость квартир в твердой валюте падала, и в рублях этот рост едва компенсировал падение. Любая недвижимость — это консервативные инвестиции. И искать максимизацию доходов не совсем правильно, потому что чем они выше, тем выше и риски. Если мы рассмотрим мировую практику, то самая желаемая для всех недвижимость — низкодоходная. Ее основная функция — сбережение денег.

Доход формируется не только от сдачи в аренду, но и от роста цен в долгосрочном периоде. В последнее время был достаточно сильный подъем цен на жилье. А будет ли жилье дорожать еще?

Вторая опасность — рано или поздно мы придем к тому, что рынок аренды жилья станет более цивилизованным. Появятся крупные компании (они уже есть), которые формируют пул квартир для сдачи в аренду, и с ними будет трудно тягаться инвестору, у которого одна квартира. Появятся разного рода фонды, которые будут инвестировать в разные виды недвижимости и управляться профессиональными инвесторами. Их появление будет сильно давить на рынок арендных квартир в обычном жилом фонде.

Сейчас уже есть дома, где все жилье арендное. Все жильцы платят одинаково высокую арендную плату, выравнивается социум. Тогда как в старом фонде у вас может быть сосед-алкоголик. Хорошая же коммерческая недвижимость всегда будет пользоваться спросом.

Если все-таки вкладываться в коммерческую недвижимость, то в какие ее виды?

Кирилл Сиволапов: Офисы и торговые помещения, стрит-ретейл. Не в рамках бизнес-центров. На маленькие помещения, конечно, высокий спрос, но они подвержены большим рискам. Изменение транспортных потоков, озеленения (допустим, перед входом дерево посадили) — и в магазин никто не придет. Плохая история — стрит-ретейл в строящемся районе. Он начинает работать, когда квартал заселен. Но тогда уже другие цены.

Как выбирать покупаемую для инвестиций квартиру и нежилое помещение?

Татьяна Скрыль: Для коммерции, конечно, важны проходимость, первая или вторая это линия. Будет влиять кубатура помещения. Каждый арендатор предъявляет специфические требования. Допустим, для ресторана, пекарни — это дополнительные электрические мощности, которые надо согласовывать, для магазина — пути подъезда, посадка деревьев. Квартиру выбрать намного легче, чем коммерческое помещение. На ее выбор влияют транспортная доступность, близость промышленных объектов.

Кирилл Сиволапов: Есть коммерческие помещения более-менее универсальные, подходящие разным типам арендаторов. Жилую недвижимость теоретически проще выбрать. Но жилье — это не только планировка, а еще и транзитные зоны, плотность застройки, отделка. То есть можно купить объект, который не будет расти в цене, а даже будет падать. Квартиры будут конкурировать и за счет этого. Кроме того, формирование инвестиционного рынка жилья приводит к тому, что строители начинают строить объекты чисто инвестиционные с непонятным будущим. Я про студии и маленькие квартиры. Для постоянного проживания это не самое удобное жилье. Да, они хорошо сдаются в аренду, когда много людей приезжает в Москву работать. Но с развитием удаленной работы спрос на них может измениться.

Для жилых и нежилых помещений разные налоги. Это не съедает разницу в доходах?

Татьяна Скрыль: На рынке аренды жилья превалируют серые схемы, в большинстве случаев никто не платит налоги. При сдаче коммерческой недвижимости более прозрачное ведение бизнеса. Если вы сдаете помещение юридическому лицу, то арендная плата — его затратная часть, компании проще иметь дело с юрлицом или ИП. То есть придется оформлять себя как индивидуального предпринимателя, платить налоги и взносы, банковское обслуживание предпринимателей тоже недешевое. Если у потенциального арендатора специфические требования, это эксплуатационные расходы. На время ремонта придется предоставить арендные каникулы. Но арендатор может так и не заехать и процесс зациклится.

Для коммерческой недвижимости налог может доходить до 2% от кадастровой стоимости, тогда как для жилья — до 0,3%, то есть ставки могут отличаться почти в семь раз.

Кирилл Сиволапов: Нагрузка по налогам компенсируется разницей арендных ставок. Когда я говорил про процент доходности, я включал налоги в эти расчеты. В жилье собственнику тоже приходится нести расходы — делать ремонт, покупать и менять мебель. Оформление ИП сейчас не вызывает сложностей, ведение счетов в банках стоит не так дорого.

Для какой недвижимости проще найти арендатора?

Кирилл Сиволапов: Формально количество арендаторов квартир больше, чем арендаторов в коммерции. Рынок больше. Но, с другой стороны, и предложение в аренде жилья больше. А как только доходы у кого-то начинают падать и не хватает на выплату ипотеки, он готов понизить цену вдвое, и из вашей квартиры съедут. Конкуренция сейчас во многом идет чисто ценовая.

С учетом всех этих нюансов — в какую все-таки недвижимость лучше вкладываться?

Татьяна Скрыль: Физлицо, обладая 10 млн рублей и инвестируя в жилую недвижимость, обеспечит себе хоть какой-то стабильный доход, может улучшить жилищные условия, это может быть дополнительным доходом на пенсии, можно решить в будущем финансовые проблемы, продав объект. В коммерческую недвижимость эту сумму можно инвестировать, если вы точно знаете, что у конкретной компании-арендатора есть потребность в таком помещении.

Доходность квартир в среднем составляет 3-4%, коммерческих помещений — 10-12%

Кирилл Сиволапов: Коммерческая недвижимость — удел профессионалов, здесь больший чек. Это когда у человека есть 50-70 млн рублей. Его бизнес не может эти деньги абсорбировать, ему не имеет смысла инвестировать. А он по голову погружен в работу и хочет хоть куда-то вложиться, чтобы просто не потерять. И тогда он идет на рынок коммерческой недвижимости. Сейчас таких запросов достаточно много.

Гибкость и манёвренность

Ещё одно преимущество депозита — гибкость. Можно открывать вклады на короткие и длинные сроки, с пополнением и без, в разных валютах, с опцией снятия, можно строить знаменитые «лесенки» и т. Когда появляются более выгодные условия, ничего не стоит закрыть один счёт и открыть другой, более удобный. У квартир такой опции нет. Обычно, на что хватает одобренного ипотечного кредита, то и покупается. Вариантов переложиться или диверсифицироваться нет вообще. Если вложение было неудачным, второго шанса, чаще всего, не предоставляется. Многие «бетонные» инвесторы, которые серийно покупают и продают недвижимость, делают это до первой ошибки, после чего вся их стратегия летит в тартарары.

Резюме: по этому параметру депозиты значительно лучше.

Альтернативные инструменты инвестирования в недвижимость

Паи этих ЗПИФ свободно торгуются на бирже в открытом доступе. В составе этих фондов находятся два актива ведущих компаний, которые занимаются электронной коммерцией, — логистические центры «СберЛогистика» и Ozon (OZON). Получение потенциального дохода для инвесторов основано на росте курсовой стоимости фонда.

Подробнее об этом и других прибыльных фондах недвижимости можно прочитать здесь.

Стратегия этого фонда основана на потенциальном росте стоимости жилья с момента начала строительства до его завершения. После сдачи домов недвижимость будет продана, а деньги выплачены пайщикам.

Доходность вложений

Параметр, который всех интересует больше всего, — это доходность. Точнее, средняя доходность на длительных временных интервалах.

Доходность вложений в квартиры складывается из:

- номинального роста цены квартиры;

- чистых арендных поступлений (арендные платежи минус расходы на содержание недвижимости, которые нельзя переложить на арендатора).

Доходность депозитов — это средний банковский процент за интересующий нас интервал времени.

На первый взгляд, квартиры переигрывают депозиты, поскольку доход от недвижимости складывается из двух частей. Инвестор получает 5–7% в виде поступлений от аренды и рассчитывает, что квартиры будут расти в цене (допустим, тоже по 5–7% в год). Однако на практике всё может оказаться намного скромнее. В нулевые годы квартиры действительно быстро росли в цене (хотя это была, скорее, особенность времени, а не заслуга недвижимости, например, фондовые индексы тоже пышно зеленели), но после достижения пика в 2008 году цены на недвижимость росли средними темпами, не превышающими 1–2% в год (если опираться на цифры Росстата или данные портала irn. ru). Что касается дохода от аренды, многие считают только чистые поступления, игнорируя расходы (затраты на ремонт, поиск арендатора, администрирование, простои и т. Реальная арендная доходность недвижимости, особенно региональной, чаще всего намного ниже, чем ожидания собственников.

Резюме: по доходности — паритет.

Делимость

Ещё одно очевидное преимущество депозита — это практически бесконечная делимость. Депозит может быть открыт на любую сумму, а минимальный порог вхождения в недвижимость — стоимость всей квартиры. Поскольку средства подавляющего числа граждан ограничены, а квартиры покупаются на пределе финансовых возможностей, да ещё в кредит, на практике это означает, что инвесторы, которые отдали предпочтение депозитам, имеют значительную финансовую подушку, а у квартирных инвесторов — нет вообще ничего, кроме квартиры и долгов по ипотеке. Если инвестору с квартирой срочно понадобятся деньги, даже относительно небольшая сумма, взять её будет просто неоткуда (т. он не может продать 1/5 или 1/10 своей квартиры: либо продавать всю целиком, либо брать кредит под залог). У владельца депозита такой проблемы не возникает. Логика меняется, когда инвестор обладает капиталом в десятки, сотни миллионов рублей. В этом случае вложения в недвижимость становятся более разумными, т. позволяют ему «припарковать» свои деньги и сэкономить на операционных затратах при размещении вкладов. Но скажем честно, что подавляющее большинство квартирных инвесторов такими суммами не располагают и близко.

Резюме: и по этому параметру депозиты лучше.

Ниже просуммируем все результаты в таблице.

КвартирыДепозиты Доходность + + Защита от инфляции + + Дисперсия — + Защита от рисков + — Лёгкость в управлении — + Ликвидность — + Гибкость — + Делимость — +

Как мы увидели выше, с точки зрения инвестиционной привлекательности депозиты заметно переигрывают недвижимость. Единственный параметр, по которому квартиры лучше, — это защита от нерыночных рисков (что, впрочем, компенсируется рыночными рисками, см. «Дисперсия», где уже вклады впереди). Во всём остальном депозиты смотрятся намного заманчивее — при сопоставимых доходностях они просто-напросто более удобны в использовании. Тогда почему всё-таки народ упорно вкладывает деньги в недвижимость? Ответ можно найти в психологии, культурных особенностях, а также в неразвитости финансового рынка России. Проще говоря, люди боятся вкладывать деньги во что-то кроме реальных (осязаемых) активов.

В нормальной экономической ситуации недвижимость не должна рассматриваться как инвестиция — это важнейшее потребительское благо, крыша над головой, но не финансовый продукт для получения прибыли! Инвестиционный бум в недвижимости приводит к росту цен и лишает обычных людей возможности купить доступное жильё. Поэтому текущий квартирный ажиотаж — признак нездоровой ситуации в экономике, и ничего более.

Очевидно, что по мере роста экономики доля вложений в финансовые продукты будет увеличиваться, а в недвижимость — сокращаться. Квартиры, конечно, будут покупать, но уже преимущественно для утилитарных целей.

Больше интересных материалов

Ипотечные программы застройщиков на покупку недвижимости по ставкам

Ипотека — самый распространённый способ покупки недвижимости. Так, «Сбербанк» через сервис «ДомКлик» провёл анализ всех проводимых сделок — с использованием ипотечных средств и без них — за наличный расчёт. Всего около 3–12% сделок в Московском регионе, Санкт-Петербурге и других местах проходят на собственные средства клиентов и не считаются ипотечными.

Застройщики это понимают и для привлечения клиентов разрабатывают в партнёрстве с банками специальные акции — ипотечные программы по минимальным ставкам (0,1–5%).

- ГК «ПИК» (PIKK). Ипотека по ставке 0,1% в Санкт-Петербурге и Москве. Сумма кредита — до 12 млн руб. По программе нужен первоначальный взнос от 15%. Опция доступна в банке «ДОМ.РФ», а с другим кредитором — «Альфа-Банком» — ставка равна 1,99%.

- ГК «А101». Ипотека под 0,1%. В партнёрстве с такими банками, как «ВТБ» (VTBR) или «Россельхозбанк», застройщик предлагает минимальную из возможных ставок.

- «ГК «Самолёт» (SMLT). Ипотека для всех — 0,1%. Такую ставку застройщик предлагает по разным программам: семейная ипотека, стандартная, IT.

По всем программам с пониженной ставкой застройщик компенсирует минимальную ставку удорожанием квартиры. В среднем на 10–20% — зависит от программы и объекта. Но общее правило — чем ниже ставка, тем выше удорожание. Например, если по стандартной семейной ипотеке по ставке до 5% квартира стоит 5 млн руб. , то по акционной ставке в 0,1% цена объекта повышается и квартира будет стоить на 20% дороже — 6 млн руб.

Лёгкость в управлении

Квартира требует постоянного внимания, поддержания её в жилом состоянии. Это не инвестиция из серии «купил и забыл», собственнику придётся тратить своё время, а значит, возникает проблема альтернативных издержек (речь об упущенных возможностях из-за того, что человек занимается недвижимостью, а не чем-то ещё). Сдача недвижимости в аренду, особенно если объектов несколько, сегодня всё больше напоминает форму бизнеса, а не инвестицию. Финансовыми активами управлять гораздо проще. Чтобы открыть вклад, пополнить, пролонгировать, закрыть, перевести деньги не нужно даже идти в офис. Всё решается путём нажатия нескольких кнопок. Депозиты не требуют никакого серьёзного вовлечения человека, в том числе морального. Это и в самом деле пассивный доход.

Резюме: по этому параметру депозиты лучше.

Ликвидность (быстрота обращения в деньги)

Депозиты фактически и есть деньги, скорость обращения в наличную форму у них близка к максимальной. Квартиры обратить в денежную форму сложно и долго, да это никто обычно и не делает (большая часть продаж недвижимости совершается ради покупки другой недвижимости). Понятно, что возможность иметь под рукой деньги, которые можно потратить на любые покупки, да ещё с гарантированной доходностью — одно из основных преимуществ депозита.

Что говорят аналитики по поводу цен на квартиры в 2022 году?

В настоящее время инвесторов волнует вопрос, что будет с ценами на жильё в ближайшем будущем и стоит ли вкладываться сейчас или подождать.

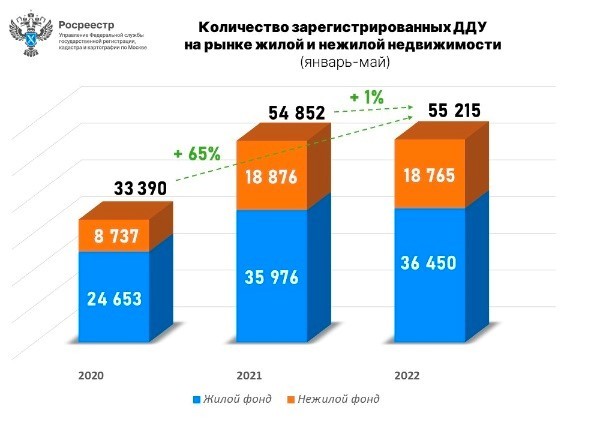

Несмотря на пандемию и геополитическую ситуацию, активный рост цен, который начался после введения льготной ипотеки в апреле 2020 г. , продолжается. Если в мае 2020 г. 1 м2 в среднем по России стоил 77 007 руб. , то в мае 2022 г. — 126 979 руб.

Показателем общего состояния рынка недвижимости считается первичный. А по результатам I квартала 2022 г. , несмотря на санкции Запада, количество строящегося и вводимого в эксплуатацию жилья выросло.

Аналогичные данные предоставляет Росреестр: по общему объёму зарегистрированных договоров долевого участия (ДДУ) за первые пять месяцев 2022 г. отрасль показывает прирост.

Развитие строительной отрасли — одно из приоритетных направлений в работе правительства. Об этом говорят и льготные ипотечные программы, которые государство запускает и продлевает на новый срок. Например, господдержка, которая будет работать по новым правилам до конца 2022 г.

С таким мнением согласен и Игорь Майданов, руководитель Управления Росреестра по Москве: «Государство разработало и направило на реализацию большой пакет антикризисных мер. Субсидирование ипотечных ставок на покупку недвижимости в новостройках помогает гражданам улучшить жилищные условия и оказывает поддержку строительной отрасли в целом».

Дисперсия

Важна не только средняя доходность за период, но и вариация (дисперсия) этой доходности. При прочих равных, чем ниже колебания, тем лучше для инвестора. Этот феномен прекрасно описывается поговоркой «Лучше синица в руках, чем журавль в небе». Иначе говоря, лучше 10% стабильно каждый год, чем в первый год +20%, а в следующий — 0%. По этой причине, например, акции не пользуются большим успехом у частных инвесторов, несмотря на хорошую среднюю доходность, поскольку никому не хочется сидеть на пороховой бочке и ждать, что в любой момент богатство может испариться так же быстро, как появилось. Когда сравнивают доходности разных инструментов, про это простое соображение почему-то всегда забывают. Ведь у депозитов есть абсолютно гарантированная заранее известная доходность, а у квартир ничего подобного нет. Несмотря на имидж недвижимости как очень стабильного актива, цена на неё может колебаться в достаточно обширных пределах, в том числе и снижаться. Да и доход от аренды стабильным не назовёшь. В то же время депозит, номинированный в рублях, — всегда неубывающая функция.

Какие факторы влияют на цену квартиры

В инвестициях важно вложить сбережения в ликвидный актив, который при необходимости быстро конвертируется в деньги. Для недвижимости ликвидность — один из ключевых моментов, который учитывает инвестор при выборе объекта. А чтобы квартира оказалась выгодным инвестпроектом, нужно учитывать ключевые факторы, от которых зависит, насколько выгодными и перспективными оказались вложения. Эти параметры такие:

- состояние дома, в котором расположена квартира: этажность, год постройки и наличие или отсутствие капитального ремонта и лифта;

- развитая инфраструктура — магазины, аптеки, школы, детсады, остановки общественного транспорта;

- уровень преступности;

- общее состояние квартиры — наличие качественного ремонта;

- перепланировки: если они не согласованы или не узаконены, это может снизить стоимость квартиры, а если они выполнены по нормам закона и улучшают общий вид, то, наоборот могут повысить цену среди аналогичных объектов, где нет подобных изменений;

- общий вид квартиры: интерьер, площадь или вид из окна.

Дополнительное влияние на цены оказывает общее состояние рынка недвижимости. А на него влияют такие факторы, как процентные ставки — при снижении ставок по ипотеке растёт и спрос на квартиры; общее состояние экономики и наличие субсидий и другой помощи государства.

Десять причин купить недвижимость

Аргументы за вложение денег в жильё по сравнению с другими активам

В 2018 году банки выдали ипотечных кредитов на сумму более трёх триллионов рублей. Застройщики рапортуют о росте цен. Покупатели, опасаясь дальнейшего удорожания, стремятся запрыгнуть, как им кажется, в последний вагон уходящего поезда под названием «долевое строительство», и ими постоянно превозносятся исключительные качества недвижимости как беспроигрышного варианта вложения денег. Может, они правы?

Давайте разберём, где истина, а где — вымысел. Начнём с преимуществ вложения денег в недвижимость по сравнению с другими активами. Они, безусловно, есть, и их немало.

- Двойственная сущность недвижимостиПервый, самый важный, плюс недвижимости в том, что она является одновременно и товарным, и финансовым активом. Причём в обоих качествах смотрится достойно. Можно использовать инвестиционные преимущества недвижимости, а можно — её потребительскую ценность. Проще говоря, не только извлекать прибыль из владения недвижимостью, но и непосредственно жить в ней или задействовать в бизнесе (если недвижимость коммерческая). Практически никакие другие активы такими свойствами не обладают. Например, автомобили быстро амортизируются и в качестве средства сбережения и накопления не годятся. А те активы, что не амортизируются (например, ценные бумаги), невозможно употребить. Несколько похожими свойствами обладают ещё произведения искусства, драгоценности и золото, но в отличие от недвижимости все эти активы весьма специфичны.

- Извлечение пассивного стабильного доходаНе так много активов могут похвастать тем, что гарантируют своему обладателю пассивный доход, а тем более стабильный пассивный доход. Например, золото — отличный инвестиционный инструмент, но, к сожалению, оно не приносит никакого пассивного дохода, и инвестору приходится рассчитывать только на рост его стоимости. Размер дивидендов от акций сложно спрогнозировать на длительную перспективу. Пожалуй, только депозиты в банках и ОФЗ могут составить конкуренцию недвижимости. «Если моё финансовое положение ухудшится, я всегда могу сдать свою квартиру», — такой аргумент покупателей недвижимости вполне имеет право на жизнь. Доход с арендной недвижимости — весомая причина остановить свой выбор именно на ней. Кстати, именно за счёт наличия собственной внутренней доходности от недвижимости реальная ставка по ипотечным кредитам намного ниже, чем по другим видам кредитов. Например, оформляя ипотечный кредит под 10% годовых и получая при этом арендный доход в 6%, можно учитывать реальную ставку по кредиту 4% (без учёта первоначального взноса).

- Понятная инвестиция на долгий срокКупленная квартира не только медленно амортизируется, но и практически не меняет своих потребительских свойств. Да и как финансовый актив она очень стабильна во времени. Кризисы сменяют друг друга. Государства распадаются. Компании процветают и банкротятся. Люди рождаются и умирают. А недвижимость остаётся в собственности. С большой долей вероятности можно предположить, что и через десять, и через двадцать лет квартира будет обладать примерно такой же ценностью, как и сегодня. Короче говоря, недвижимость может рассматриваться как инвестиция на очень длительный срок, а значит, вполне годится в качестве пенсионного плана. Потому что нельзя отрицать, что на длинных дистанциях конкурентов у неё немного.

- УникальностьКогда вы покупаете недвижимость, вы приобретаете во владение не только стены, но отчасти и землю, на которой она стоит. А земля — ограниченный ресурс. Там, где стоит дом, другой уже не построишь, а значит, вы покупаете уникальный продукт, который нельзя в точности повторить. А если построить такой же дом рядом? Можно, но это будет уже иное здание, стоящее на другом участке земли. И чем дальше от первоначального места, тем больше отличий. Для маленьких посёлков такие рассуждения не имеют большого резона, но на плотно урбанизированных территориях, где сложно возвести новые здания, покупка объекта недвижимости может иметь инвестиционный смысл. По этой причине так дорого стоит недвижимость в центрах крупных городов — не из-за конкретных потребительских преимуществ, а из-за того, что количество и площадь земельных участков в таких местах жёстко ограничены.

- Защита от инфляцииНедвижимость хорошо сопротивляется обесценению валюты. Строго говоря, не всякую инфляцию она отыграет, но если министерство финансов увлекается чрезмерной эмиссией, то стоимость недвижимости имеет все шансы особенно от этого не пострадать. Возможный рост цен также прельщает инвесторов и заставляет их вкладывать в реальный актив.

- Удобство хранения/парковка крупных денежных суммДостаточно один раз купить недвижимость — и больше особых усилий по хранению денег прилагать не придётся: куда поставить или спрятать (если речь про товарную сущность), на что менять (если речь про деньги). Физически украсть недвижимость невозможно. Кроме того, недвижимость очень денежноёмкая, что является весомым плюсом. Например, известно, что страховая сумма в банке составляет только 1,4 млн рублей. А если у вас имеется 15 миллионов? Вам не хватит и десяти банков, чтобы разложить всю сумму. Но достаточно купить квартиру в Москве — и проблема сохранности денег решена.

- Относительно низкие риски владенияРиски владения можно условно разделить на две группы. А) Риски полной или частичной утраты актива (например, в результате экспроприации, раздела имущества и т.д.). Б) Риски потери покупательской стоимости. Кто-то считает, что недвижимость — совершенно безрисковый актив, но это мнение далеко от реальности. Вариантов потерять её достаточно много. Но если сравнивать с другими финансовыми активами, то рисков действительно меньше, особенно в том, что касается рыночных колебаний.

- Защита со стороны государстваГосударство поощряет вложения в недвижимость (вспомним материнский капитал, льготы по ипотечным ставкам, субсидии и т.д.) и защищает её владельцев (например, на квартиру не может быть наложен арест, если это единственное жильё, другие активы такой привилегией не обладают). Обманутых дольщиков могут расселить, а вот об обманутых вкладчиках, которым вернули деньги, что-то не слышно. Недвижимость едва ли не единственный вид ценного имущества, который пережил 1991 год. Поэтому недвижимость в России — больше, чем просто актив. Покупатель недвижимости, вступая в ряды собственников, подспудно ощущает свою защищённость.

- Покупка престижаМало кто в этом признаётся, но недвижимость покупают не только, чтобы в ней жить. И даже не для того, чтобы с её помощью заработать. Для чего ещё? Чтобы всем рассказать, что купил! Человеку свойственно приобретать вещи ради репутации. Есть даже такой термин — показное потребление. Проблема в том, что возможностей для показного потребления в современной экономике осталось не так много из-за доступности кредитов. Остаётся недвижимость как одно из последних благ, которое в силу стоимости ещё относительно недоступно для широких масс. Один из примеров такого поведения: «У меня есть три квартиры, а что сделал ты?». Эту мотивацию не стоит недооценивать. Для тех, кому важно пустить пыль в глаза, покупка недвижимости становится особенно важным достижением. Это, кстати, далеко не последняя причина, почему недвижимость, особенно уникальная, не падает в цене.

- Дополнительные бонусыПостоянная регистрация даёт преимущества в медицинском обслуживании, социальных гарантиях, получении образования. Мне известно немало случаев, когда люди решились на покупку квартиры только ради того, чтобы устроить ребёнка в детский сад или школу.

Мы рассмотрели десять аргументов в пользу инвестиций в недвижимость. Это не агитация за покупку, скорее поиск реальных, а не надуманных плюсов такой идеи. Разумеется, картина будет неполной, если не озвучить позицию противоположной стороны. Поэтому в следующей статье я рассмотрю доводы «против».

Стоит ли сейчас покупать квартиру для инвестиций?

Плюсы и минусы инвестиций в недвижимость и текущая ситуация на рынке жилья в России

Получать доход от вложений можно разными способами: акции и облигации, участие в ПИФ, венчурном проекте или стартапе. Однако события начала 2022 г. внесли изменения в классический инвестиционный портфель инвестора: многие зарубежные акции оказались под запретом, открыть валютный вклад теперь не получится, а большинство российских голубых фишек отказались от дивидендных выплат за 2021 г.

На фоне таких изменений недвижимость выглядит одним из самых надёжных инструментов для инвестиций, тем более этот актив пользовался спросом во все времена. А одним из первых инвестиционных заработков, ещё до появления товарно-сырьевых бирж, считалась покупка недвижимости для последующей сдачи в аренду. Разбираемся в нюансах вложений в недвижимость, в их минусах и плюсах, а также в перспективах этого рынка в России.

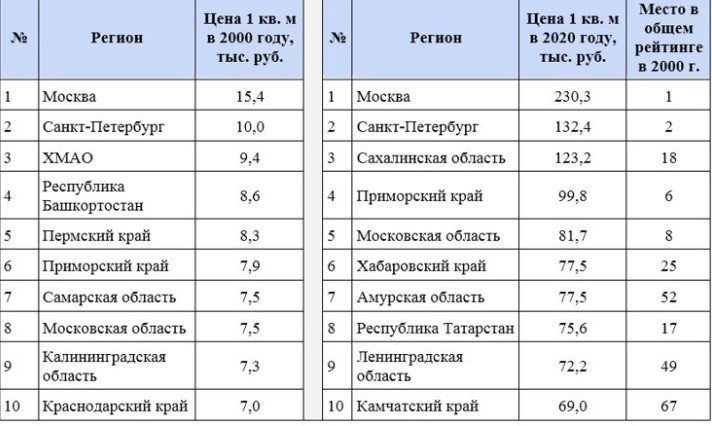

Как менялась цена на квартиры в центральных регионах

В последние годы рост цен на жилую недвижимость вызывает повышенное внимание. Причина такого роста — запущенные государством программы льготного кредитования: господдержка под 7% и семейная ипотека по ставке до 5%. Низкие ставки привлекли большой поток заёмщиков, что вызвало рост количества ипотечных сделок на первичном рынке жилья. Большинство льготных программ распространяется на покупку недвижимости у юридического лица — застройщика. А вслед за повышенным спросом на льготную ипотеку произошло резкое повышение цен за небольшой промежуток времени.

Если ещё в 2014–2015 гг. вторичный рынок жилья предлагал более высокие цены в сравнении с первичным, то теперь на первичном рынке жильё дороже. Сейчас «вторичка» дорожает вслед за первичным рынком.

Неизменными лидерами по росту цен так и остались Москва и Санкт-Петербург. Другие лидеры поменялись местами, но общая тенденция сохранилась — цены выросли в среднем в 13–15 раз.

Защита от инфляции

Один из аргументов сторонников «кирпича» в том, что недвижимость помогает защитить сбережения во время инфляции, в отличие от вкладов в банках, которые в этот период сгорают. В пример обычно приводят ситуацию начала 90-х. Аргумент не лишён смысла, если не считать, что инфляция вообще-то бывает двух принципиально разных видов:

- инфляция спроса (когда растёт спрос на все товары, чаще всего из-за денежной эмиссии в особо тяжёлых формах приводит к гиперинфляции);

- инфляция предложения (когда растут издержки производства и предложение сокращается).

Так вот, квартиры хорошо отыгрывают инфляцию спроса и плохо — инфляцию предложения. Пример кризиса 2014 года наглядно продемонстрировал, что рост цен на товары, если он был вызван ростом издержек (в данном случае из-за курсовой динамики), не обязательно приводит к росту цен на квартиры. Тогда возникла даже обратная ситуация: большинство товаров росли в цене, а цены на недвижимость снижались.

Депозиты же хуже отыгрывают инфляцию спроса, но зато лучше — инфляцию предложения. Ставки во время инфляции растут, как и доходность вкладов. В итоге, если не брать ситуацию гиперинфляции (которая случается всё же нечасто), то оба инструмента защищают от инфляции примерно одинаково.

Резюме: и по этому параметру — паритет.

Кто вкладывается в недвижимость

Самая малочисленная, по данным опроса компании Realiste, группа инвесторов (1% опрошенных) и она же самая богатая (50% от всего капитала) — крупные компании, в основном банки. Они перекупают активы стоимостью от 1 млрд руб. у других банков или крупного бизнеса. Это крупные закредитованные объекты, доходность по которым невелика (8-12% годовых), но стабильна.

Малый и средний бизнес (3% инвесторов) ищет объекты стоимостью от 200 тыс. до 1 млрд руб. Они находят по всей России объекты с дисконтом в 25% и более, ремонтируют их и сдают в аренду или продают по более высокой цене, их доходность — около 15%.

Небольшие компании или частные инвесторы (5% инвесторов), готовые вложить 70-200 млн руб. , зарабатывают около 10% годовых. Как правило, это непрофессиональные инвесторы, желающие без риска вложить «лишние» деньги. Объекты затем сдаются в аренду, реже — используются для побочного заработка (например, в купленном помещении открывается коворкинг, магазин или салон красоты). К этой же группе относятся небольшие инвестиционные компании — такие игроки собирают капитал с мелких инвесторов и зарабатывают на дисконте, находя интересные сделки на аукционах.

Частные инвесторы из среднего класса (5% от всех инвесторов) вкладывают 15-70 млн руб. и предпочитают домам и участкам квартиры. Тот, кто хочет сохранить средства, сдает квартиры в аренду. В этом случае доходность невелика (около 6%), однако от инвестора не требуется активных действий. Тот же, кто хочет жить на доходы от инвестиций, перепродает активы по более высокой цене — это позволяет повысить доходность до 20%, однако требует большего участия инвестора.

Инвесторы, вкладывающие 5-15 млн руб. , имеют самую высокую доходность — 18-25% годовых. Как правило, свой капитал они заработали самостоятельно или получили в наследство. Их капитал не позволяет купить несколько объектов, а одной сдающейся в аренду квартиры недостаточно для полноценного дохода. Им приходится постоянно мониторить рынок в поиске предложений с лучшим дисконтом, скорость совершения сделок должна быть очень высокой.

Частные инвесторы, вкладывающие 1-5 млн руб. , — это более 70% всех опрошенных. Они могут купить небольшую квартиру или участок. Тем, кто хочет заработать больше 12% годовых, приходится прибегать к помощи фондов недвижимости.

Микроинвесторы с бюджетом до 1 млн руб. обычно «разбивают» портфель на мини-инвестиции по 300 тысяч руб. в различные акции или фонды и редко получают более 10% дохода.

Риски (экспроприация)

Риски просадки стоимости активов были рассмотрены выше. Рассмотрим риск потери всего, или части актива, в результате экспроприации, т. нерыночные риски. Владелец недвижимости должен учесть следующие нерыночные риски:

- риск оспаривания собственности бывшими владельцами;

- принудительная экспроприация государством или крупным бизнесом;

- потери по суду (развод, наложение ареста);

- дробление недвижимости на доли и дальнейшая потеря контроля над недвижимостью;

- воровство и грабёж (рейдерство).

Владельцы вкладов, особенно если это крупные суммы, также подвержены рискам экспроприации. Особым статусом (страхуются) обладают вклады только до 1,4 млн, но и это не гарантирует сохранность накоплений (например, взыскание задолженности путём наложения ареста на вклад — гораздо более частая практика, чем ареста на недвижимость). Существенное преимущество недвижимости в том, что если это единственное жилье, то оно не может быть изъято по суду.

Резюме: по этому параметру квартиры лучше.

Что ждёт российский рынок недвижимости?

В 2022 г. рост цен на недвижимость, особенно на первичном рынке, получил дополнительные факторы — теперь он связан не только с высоким спросом из-за льготных ипотечных программ, но также с удорожанием стройматериалов и увеличением инфляции. Два последних фактора — результат введённых против России санкций. Статистика показала, что, несмотря на кризис, объём продаж квартир по ДДУ за пять месяцев 2022 г. не снизился по сравнению с аналогичным периодом прошлого года.

Аналитики «Национального рейтингового агентства» (НРА) прогнозируют продолжение роста цен, например в Московском регионе ожидают увеличения на 20–30% к концу года. Это подтверждает и статистика последних 20 лет: какие бы события ни происходили в мире и стране, цены на недвижимость медленно, но верно растут.

Для прямых инвестиций в покупку квартиры сейчас есть множество выгодных предложений от банков и застройщиков: льготные ипотечные программы, субсидированные государством или девелопером, рассрочка на один-два года без удорожания — для клиентов, кому недоступна ипотека. Или можно приобрести акции строительных компаний — крупнейших застройщиков, которые также будут отражать общее настроение рынка — рост цен на квартиры.

Депозиты vs квартиры

За кем останется последнее слово в споре о сохранении капитала?

Из множества вариантов вложения (инвестирования) средств, которые доступны частному инвестору, обычные россияне по большому счёту используют только два. Депозиты в банках и покупка недвижимости. Все остальные варианты безнадёжно проигрывают. Судите сами: вложения в ПИФы, ОФЗ и золото исчисляются сотнями миллиардов рублей, а объём всех депозитов, которые хранятся в российских банках, уже вплотную приближается к 30 трлн руб. С квартирами сложнее, т. непонятно, какая часть — инвестиции, а какая приобретена непосредственно в качестве жилья, но известно, например, что только ипотечных кредитов россияне набрали на сумму более трёх трлн руб. за один лишь 2018 год.

Ежегодный ввод жилой недвижимости последние годы стабильно держится выше отметки 70 млн м2, что, если взять среднюю цену метра 50 тыс. руб. (средняя цена квадратного метра жилья, по данным Росстата, в 2018 году составляла 61,8 тыс. руб. ), составляет 3,5 трлн руб. в стоимостном выражении. Иными словами, за последние десять лет только недвижимые активы россиян выросли более чем на 30 трлн руб. (цифра, конечно, требует уточнения, но порядок ясен). И это без учёта старого жилого фонда, без коммерческой недвижимости и без учёта роста цен на недвижимость!

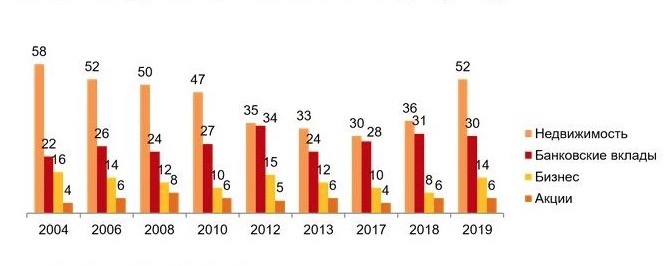

Получается, вложения россиян в недвижимость как минимум не уступают депозитам, а если считать все виды недвижимости, то значительно их превосходят. Примерно такое же соотношение показывают многочисленные опросы, в ходе которых у людей спрашивали, во что бы они хотели вложить свои деньги. Ниже один из таких опросов.

Предпочтения россиян по вложению свободных денег (%).

Источник данных: Ромир, 2004-2019

Поскольку столь явно выделяются два лидера, то имеет смысл провести подробный сравнительный анализ депозитов и квартир. В чём преимущество каждого их этих вариантов, и за кем останется последнее слово? Давайте смотреть.

Плюсы и минусы инвестиций в недвижимость

Создание пассивного дохода от недвижимости считается одним из первых типов инвестиций в истории. Например, в царской России существовали доходные дома — недвижимость, которую владельцы сдавали в аренду и зарабатывали на этом. Для многих домовладельцев такой тип доходов считался не только основным, но и единственным.

Согласно исследованию, проведённому «ДОМ. РФ» и ВЦИОМ, жильё считается одним из самых популярных у россиян типом инвестирования — так высказались 49% опрошенных. Более 72% россиян считают недвижимость более выгодным и надёжным инструментом для инвестиций в сравнении с банковскими депозитами. Ещё в 2021 г. такое мнение разделяли 66%.

Главные плюсы инвестиций в недвижимость

- Стабильный ежемесячный доход — недвижимость приносит прибыль при сдаче в аренду каждый месяц, в то время как акции или другие активы могут быть в убытке долгое время и не создают такой доход.

- Увеличение стоимости капитала за счёт роста цен на квартиры.

- Прямой контроль за вложениями — собственник квартиры всегда может проверить актив и повлиять на ситуацию, например расторгнуть договор, если возникнут сложности с выплатами за аренду, а при вложениях в фондовый рынок мы отдаём деньги посреднику — брокеру, который покупает акции за нас.

- Защита вложений от волатильности — на рынке недвижимости не бывает таких резких колебаний цен, как, например, на фондовом, когда в периоды напряжённости (кризиса или выхода важных новостей) цена может меняться за несколько часов на 50% и более.

- Недвижимость можно приобрести на заёмные средства — оформить ипотеку: сейчас государство субсидирует развитие рынка недвижимости и предлагает льготную ипотеку по самым низким за всю историю ставкам. Застройщики также помогают клиентам и создают акционные условия — ипотеку под 0,1% или 2–3%, за счёт чего переплата по займу минимальная. Заниматься вложениями в другие проекты на заёмные средства банка невозможно — разве что покупать акции в шорт или пользоваться кредитным плечом, но при условии, что брокер это позволяет. При этом есть риск получить убыток.

- Налоговый вычет на покупку — 13% на максимальную сумму до 2 млн руб., или 260 000 руб., и на проценты по ипотеке — сумма расчёта до 3 млн руб., или 390 000 руб.

- Защита от инфляции — цены на недвижимость растут быстрее инфляции и обгоняют её. За последние пять лет уровень роста индекса потребительских цен в стране составил около 36,41%, а цены на недвижимость за такой же период выросли в среднем на 50%.

Главные минусы инвестиций в недвижимость

- Инвестиции в покупку квартиры — одни из самых дорогих, для старта потребуются крупные вложения, в отличие от фондового рынка, где для начала хватит и 10–30 тыс. руб.

- Долгий срок окупаемости при стандартной схеме — покупка квартиры на открытом рынке. Вложенные деньги инвестор вернёт не ранее семи-десяти лет. Но если использовать альтернативные рынки для покупки квартиры, например торги арестованным или банкротным имуществом, то срок окупаемости сокращается.

- Затраты на обслуживание недвижимости.

- Риски утраты квартиры, связанные с форс-мажорными ситуациями — пожар или наводнение.

- Не самый ликвидный актив. Недвижимость нельзя реализовать так же быстро и легко, как, например, акции. На продажу понадобится время — от нескольких дней до месяца и дольше.

- Недобросовестные арендаторы. Если недвижимость используется для сдачи в аренду, всегда есть риск попасть на недобросовестных арендаторов, которые не будут вносить ежемесячные платежи своевременно или в полном объёме.

Недвижимость, как любой инструмент для инвестиций, имеет не только плюсы, но и минусы, которые нивелируются при грамотном построении бизнес-модели. Например, чтобы не тратить время на поиск надежных арендаторов, можно приобрести апартаменты, а не квартиру. В таком случае все заботы по организации аренды возьмёт на себя управляющая компания.