Как фрилансеру принимать платежи от клиентов?

Какой счет открыть самозанятому

Для работы с частными лицами и бизнесом

Самозанятый программист сверстал клиенту корпоративный сайт. Чтобы оплатить работу, клиент попросил у программиста реквизиты расчетного счета. Однако сотрудники банка отказались открыть счет самозанятому. Разбираем, в каких случаях плательщики налога на профессиональный доход (НПД) могут открыть расчетный счет и как это сделать.

Какой банковский счет может использовать самозанятый

В предпринимательской деятельности самозанятые могут использовать два вида счетов — текущий и расчетный.

- Текущий — это счет, к которому можно привязать карту, а деньги со счета использовать для личных нужд. Например, оплатить услуги ЖКХ, рассчитаться за покупку товаров через интернет или перечислить деньги за оказанную услугу. Также на текущий счет его владелец может получать пособие от ФСС или пенсию от соцзащиты. А самозанятые могут использовать текущий счет для расчетов с клиентами. Открыть его быстро — достаточно прийти в банк с паспортом, и через 10–15 минут текущий счет будет открыт.

- Расчетный счет предназначен для ведения бизнеса. Его могут использовать организации и ИП, в том числе предприниматели — плательщики налога на профессиональный доход. Расчетный счет нужен, чтобы владелец счета мог безналично рассчитываться по договорам и сделкам с партнерами, платить налоги и взносы, закрывать другие расходы. Чтобы открыть расчетный счет, необходимо собрать пакет документов по требованию банка и пройти проверку службы безопасности. Обычно на нее уходит от 1 до 3 дней — срок зависит от внутренних процессов банка, загруженности службы безопасности и от скорости работы ответственного сотрудника.

Важно: расчетный и текущие счета отличаются не только названием, но и набором цифр. Так, любой расчетный счет организации или ИП начинаются с цифр 408 02. А все счета физических лиц — 408 17.

Какие самозанятые могут открыть расчетный счет

Различают две категории самозанятых — обычный человек без коммерческого статуса и самозанятый ИП. После введения нового налогового режима некоторые предприниматели поменяли прежний спецрежим на НПД. Они стали самозанятыми ИП, чтобы избежать отчетности, не платить страховые взносы и при этом не потерять статус индивидуального предпринимателя. Кроме этого, налог на профессиональный доход выбирают начинающие предприниматели, если их деятельность попадает под требования самозанятости.

Самозанятые без статуса ИП. Если самозанятый — рядовой гражданин и не зарегистрирован как ИП, банк не имеет права открыть ему расчетный счет. Платежи от клиентов самозанятый проводит через приложение «Мой налог», к которому нужно привязать банковскую карту. С этой карты самозанятый платит налоги, покупает расходные материалы для бизнеса и расходует деньги на личные нужды.

Важно: налоги за самозанятого могут заплатить другие люди — родители, друзья или родственники.

Для удобства денежные потоки можно разделить: одну карту открыть для личных нужд, а вторую — для предпринимательской деятельности. Тогда не придется вспоминать, от кого пришли деньги — от родителей на день рождения или от клиента за оказанные услуги. К тому же отдельная карта убережет самозанятого от излишнего внимания налоговой инспекции. Проверяющие органы могут заинтересоваться, почему одно поступление денег зафиксировано в приложении «Мой налог», а другое — нет.

Расчетный счет может открыть только самозанятый со статусом ИП. Обычно статус ИП и расчетный счет нужен самозанятым, которые работают с организациями — некоторые корпоративные клиенты, просят прислать для оплаты реквизиты расчетного счета. Они не вправе настаивать только на таком способе оплаты, но им так привычнее работать. Чтобы сохранить лояльность клиентов, самозанятый идет им навстречу и открывает расчетный счет.

ПРИМЕР: Около года самозанятый дизайнер получал оплату на банковскую карту, формировал и отправлял клиентам чеки из приложения «Мой налог». Такая система взаиморасчетов устраивала всех клиентов. Но в начале 2021 года самозанятый подписал договор с компанией на 300 000 ₽. Одно из условий договора — оплата за услуги идет только на расчетный счет. У дизайнера появились дополнительные расходы на обслуживание расчетного счета, но он согласился — не хотелось терять выгодного клиента. Самозанятый зарегистрировался в качестве ИП. Теперь часть его доходов проходит через расчетный счет, а часть — через карту.

Как самозанятому открыть расчетный счет

Если у самозанятого есть статус ИП, он подает в банк заявление на открытие расчетного счета. К заявлению необходимо подготовить и принести вместе с копиями следующие документы:

- паспорт;

- свидетельство ИНН;

- уведомление о постановке на учет физического лица в налоговом органе;

- выписку из ЕГРИП;

- другие документы по требованию банка.

Если самозанятый работает как физлицо, ему нужно сначала зарегистрировать ИП и получить из ФНС уведомление о постановке на учет, а затем подавать в банк документы на открытие расчетного счета. Когда счет будет открыт, самозанятый ИП оформляет в банке карточку с образцами подписей. Если он пользуется печатью, то на карточке ставят оттиск печати.

Сколько стоит регистрация и ведение расчетного счета

Предпринимателю нужно помнить, что его расходы увеличатся. Ему придется платить банку за обслуживание счета и за вывод средств.

- Стоимость мобильного банка — приложение для телефона, которое оповещает о любых движениях по расчетному счету: снятии, пополнении или переводе. Цена услуги может быть от 0 до 200 ₽ в месяц.

- Стоимость интернет-банкинга — личный кабинет на сайте банка. Если подключить услугу, можно совсем не посещать банк. В среднем цена варьируется от 100 до 3000 ₽ в месяц.

- Стоимость платежного поручения. Некоторые банки не взимают комиссию за платежные поручения, но устанавливают лимит на количество бесплатных поручений в месяц. Например, до 10 платежных поручений в месяц бесплатно, свыше — по тарифам банка. Стоимость услуги доходит до 99 ₽ за платежное поручение.

- Процент за снятие наличных. За вывод средств самозанятый ИП может заплатить до 8% от суммы, в зависимости от условий банка.

Итого, за расчетный счет придется ежемесячно платить от 100 до 3200 ₽, плюс комиссию за снятие наличных и плату за платежки.

Открывать расчетный счет или довольствоваться текущим — решает только самозанятый. Если он работает с частными клиентами, достаточно текущего счета. При работе с бизнес-клиентами самозанятому желательно иметь расчетный счет. Это упростит сотрудничество для обеих сторон. Но для этого ему придется стать самозанятым ИП.

Как самозанятому принимать оплату с клиентов

Картами, наличными, на расчетный счет

самозанятая, работает с бизнес-клиентами

- Как принимать оплату от бизнеса и ИП

- Как брать деньги у физических лиц

- Памятка

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Как принимать оплату от бизнеса

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

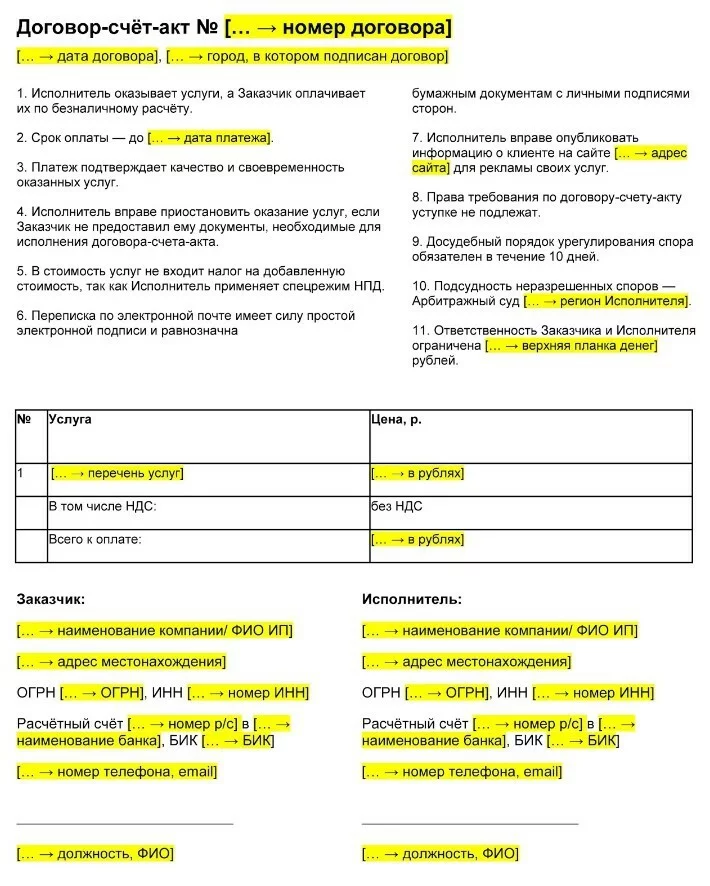

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Так выглядит договор-счет для самозанятого

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Индивидуальные предприниматели могут открыть отдельный счет для самозанятости в том же банке, в котором уже обслуживаются. Так будет проще отслеживать поступления от разных видов деятельности.

Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета платит комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Важно! Для самозанятых ИП действует ограничение. Оплата наличными от других организаций и ИП не может быть больше 100 000 ₽ по одному договору. Безналичную оплату ИП принимают на расчетный счет.

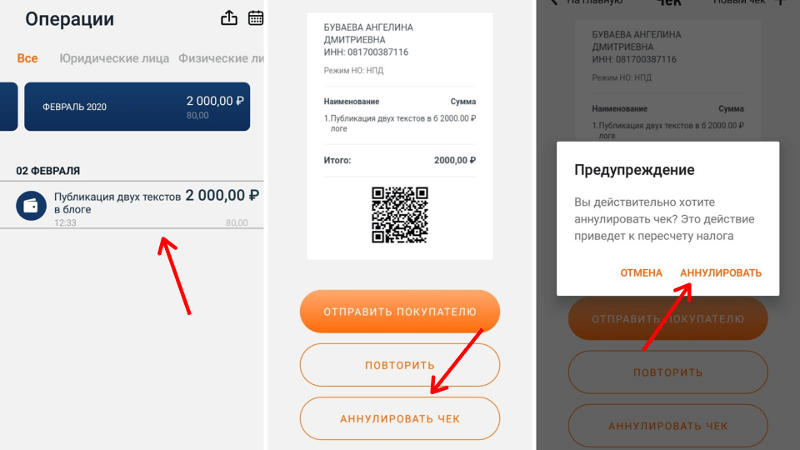

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Как выдать чек. Чек от самозанятого — это отчетный документ. Он подтверждает, что организация действительно перевела деньги за оплату товара или услуги. Клиенту можно отправить чек в электронном или бумажном виде. Нельзя объединять несколько платежей от разных клиентов в один чек и вносить одну запись с общей суммой. На каждый платеж — свой чек.

Чтобы правильно сформировать чек, в приложении указывают название компании или ФИО предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Важно! Оформить чек можно не только в приложении, но и через оператора электронной площадки, на которой работает самозанятый, или через банк, в котором у него открыт счет. Например, можно зарегистрировать самозанятость в мобильном приложении «Ак Барс Банка» и там же формировать чеки для клиентов.

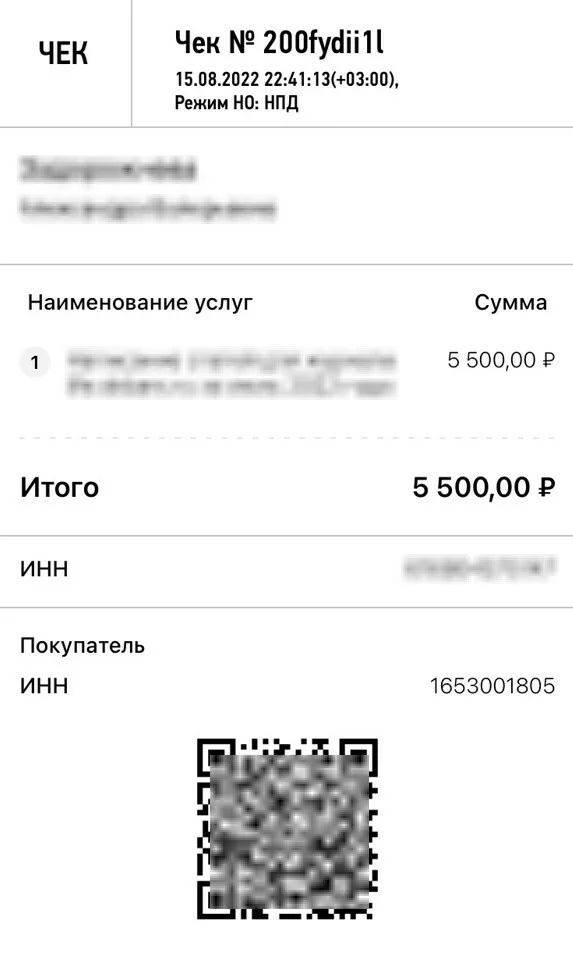

Такой чек самозанятый формирует в приложении «Мой налог», когда получает деньги от организации

Как брать деньги у частных лиц

Нужны ли документы. Если сумма сделки между самозанятым и клиентом больше 10 000 ₽ — по закону нужно составить договор, чтобы при разногласиях в суде можно было подтвердить сделку, если сумма меньше — по договоренности сторон. Чтобы избежать формальности, стороны обсуждают условия сотрудничества в переписке или устно. Частным клиентам не нужны акты или счета — достаточно передать клиенту реквизиты для оплаты: номер карты, электронного кошелька или телефона, к которому привязана карта. Можно взять оплату наличными.

Как получать деньги. Частные лица могут заплатить самозанятому несколькими способами:

- на карту любого банка;

- на электронный кошелек любой платежной системы;

- наличными;

- через сервис онлайн-платежей на сайте или в соцсетях.

Отдельная карта для доходов от самозанятости необязательна, но ее можно завести, чтобы отделить бизнес-доход от других источников. Кстати, банк не заблокирует личную карту самозанятого, если на нее поступают деньги от профессиональной деятельности. Для этого нужно уведомить банк о работе со счетом в качестве самозанятого и предоставить справку. Справку формируют в приложение «Мой налог».

Иногда самозанятые принимают деньги несколькими способами: на разные электронные кошельки и карты разных банков, чтобы клиенты могли выбрать удобные им варианты оплаты.

Как выдавать чеки. Когда самозанятый получит деньги, он выдает клиенту чек из приложения «Мой налог». В чек достаточно ввести суть сделки — описание платежа и сумма. Указывать информацию о клиенте не нужно.

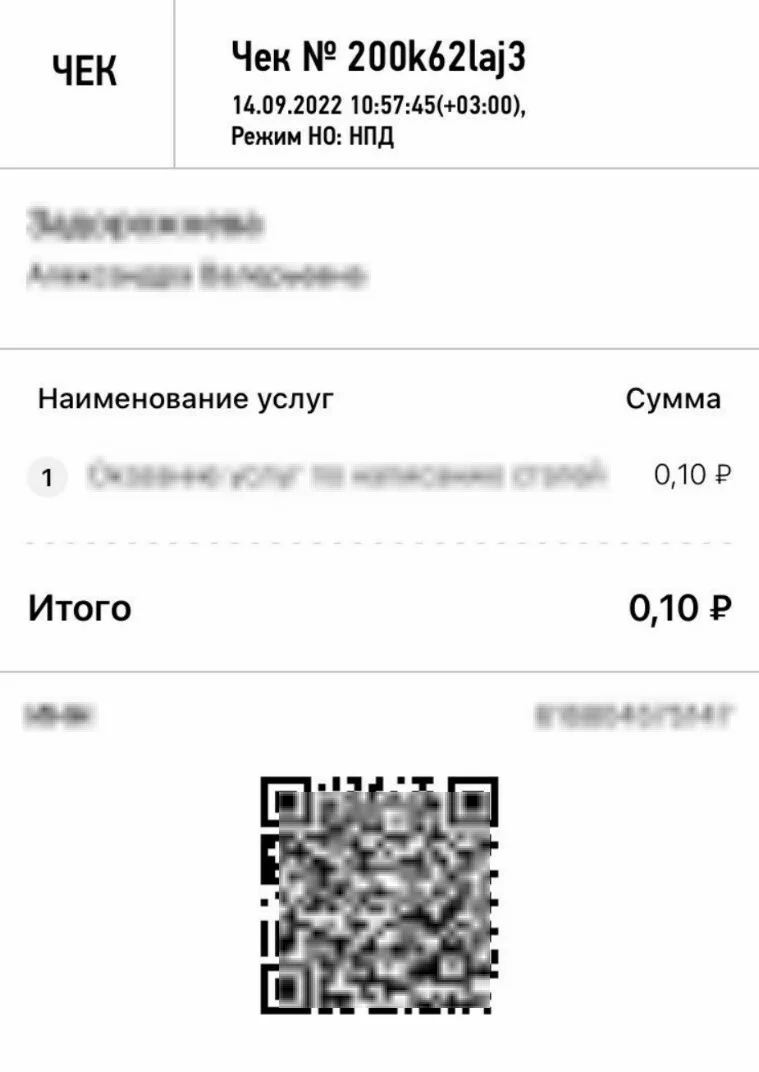

В чеке для частного клиента самозанятый указывает суть сделки и полученную сумму

Если общение проходит в соцсетях или в мессенджерах — чек отправляют онлайн, при сделке лично — достаточно показать чек на экране своего телефона. Отправлять чек не надо, если клиент этого не просит.

За работу без чека самозанятому грозит налоговая ответственность. За первое нарушение придется заплатить 20% от суммы в чеке. За повторное нарушение в течение полугода штраф будет выше — 100% от суммы в чеке.

Памятка

Как самозанятому брать деньги с клиентов

- Договоритесь устно — если работаете с физлицами или ИП, или письменно — если сотрудничаете с компаниями.

- Выполнить свою работуПо итогам сделки оформите акт и счет по запросу корпоративных клиентов, хотя для самозанятых это необязательно.

- Получить деньги от клиентаПолучите деньги на карту любого банка, электронный кошелек, наличными. Самозанятые ИП могут получать оплату на расчетный счет.

- Внести запись о доходахДобавьте запись о сделке в приложение «Мой налог»: укажите наименование и сумму платежа, а при работе с юрлицами или ИП – еще название компании и ИНН.

- Выдать клиенту чекСразу сформируйте чек при оплате наличными или на карту. Или до 9 числа следующего месяца, если деньги поступили на расчетный счет.

Life.Profit посвятил теме самозанятости множество публикаций. Мы можем назвать себя одним из самых подкованных в этой сфере онлайн-изданий в России. Наши авторы и герои — самозанятые. Они делятся своим опытом и подробно рассказывают, как работать в новом налоговом режиме.

Самозанятые – это отдельная категория налогоплательщиков, которые осуществляют деятельность без образования юридического лица. Они регистрируются в качестве физических лиц, осуществляющих налоговые платежи на профессиональный доход. К ним не могут применяться требования для юр лиц, работающих по другой системе налогообложения.

Нужно ли самозанятому открывать расчетный счет

Может ли самозанятый открыть расчетный счет в банке

Как открыть расчетный счет для самозанятого

Стоимость открытия и ведение расчетного счета для самозанятых

Плюсы и минусы РКО для самозанятых

Нужно ли самозанятому открывать расчетный счет

Требование об открытии расчетного счета установлено только для субъектов бизнеса, официально зарегистрированных в качестве юридического лица. Это могут быть ООО, ОАО, ЗАО, ПАО, и т. д.

Даже ИП, которые регистрируются без образования юридического лица, могут не открывать расчетный счет, но вправе это сделать при необходимости.

С самозанятыми дело обстоит по-другому. Поскольку они являются физическими лицами, им не нужно открывать расчетный счет в банке.

Может ли самозанятый открыть расчетный счет в банке

Расчетный счет для самозанятых не может быть открыт, т. к. он предназначен для использования строго юридическим лицом или ИП.

Но самозанятый вполне может открыть лицевой счет в банке, приобрести дебетовую карту для осуществления предпринимательской деятельности.

ИП может также стать плательщиком налога на профессиональный доход и открыть для своей деятельности личный счет. Если у предпринимателя был открыт расчетный счет, как у ИП, ранее, чем он сменил режим налогообложения, он сможет пользоваться им в стандартном режиме.

Будет лучше, если самозанятый для предпринимательской деятельности откроет отдельный счет, куда будет поступать только выручка и с него будут оплачиваться расходы на бизнес. Это упростит контроль за поступлением денежных средств.

Как открыть расчетный счет для самозанятого

Поскольку у самозанятого роль расчетного счета играет лицевой счет, лучшим решением будет оформление дебетовой карты банка, куда будет зачисляться выручка от предпринимательской деятельности и с него будут оплачиваться налоговые платежи.

Как оформить карту:

- Сравните популярные предложения нескольких банков. Обратите внимание на стоимость выпуска и обслуживания, величину комиссий, наличие кэшбэка и бонусов.

- Выберите банк и карту.

- Заполните заявку на карту онлайн.

- После изготовления получите карту в банке или ее привезет курьер.

ИП на НПД может открыть расчетный счет в стандартном режиме:

- Нужно выбрать банк, сравнив тарифы по РКО.

- Подать заявку и представить пакет документов (паспорт, выписка из ЕГРИП, лицензии).

- Подписать договор об обслуживании.

Также предприниматель сможет открыть и простой лицевой счет, как физическое лицо и пользоваться им в своей деятельности.

Стоимость открытия и ведение расчетного счета для самозанятых

Расходы по открытию и ведению счета зависят от выбранного вами банка для обслуживания.

Можно выбрать бесплатное открытие и обслуживание, но в этом случае будет предоставлено минимальное количество дополнительных сервисов и возможностей.

Если вы желаете пользоваться дополнительными возможностями: начисление процентов на остаток, бонусные программы, подключение дополнительных сервисов, сначала рассчитайте их выгодность, покроют ли дополнительные преимущества возросшие расходы.

Сегодня многие банки подключили специальные сервисы для предоставления самозанятым полного обслуживания. Например, в Сбербанке можно подключить пакет «Свое дело» и распечатывать онлайн-чеки, оплачивать налоги, формировать документы, через него. Клиенты могут пользоваться бесплатной цифровой картой, сконструировать свой сайт.

Плюсы и минусы РКО для самозанятых

Подключение РКО для самозанятых или открытие личного лицевого счета для бизнес-цели имеет свои достоинства и недостатки.

- Вы получите возможность контролировать поступление выручки.

- Сможете быстро оплачивать налоги.

- При необходимости можно подключить интернет-эквайринг.

- Будете получать бонусы от банка.

- Со счета можно онлайн совершать безналичные платежи, оплачивать коммунальные расходы.

Минусов меньше, но они есть:

- Возрастут расходы на обслуживание и открытие счета.

- Есть вероятность блокировки счета банком или налоговой.

Для осуществления успешной деятельности сегодня недостаточно принимать деньги за товар или услугу только наличными. Возможность оплачивать онлайн картами, по QR-коду, сделает ваш бизнес, шагающим в ногу со временем. Повысится престиж вашего магазина, если вы будете принимать оплату онлайн, это приведет к увеличению выручки и прибыли. Поэтому работа через счет сегодня необходимость для любого вида бизнеса, в т. ч. и для самозанятых.

Часто задаваемые вопросы

Теоретически могут, банк вправе приостановить поступление денежных средств при возникновении подозрений в правомерности операции. Поэтому заранее уведомите банк о назначении счета.

Со стороны ФНС не будет претензий?

Если вы всю поступившую выручку отражаете в приложении «Мой налог» и оплачиваете налоги, сможете быстро обосновать законность поступлений и претензии к вам будут сняты.

Есть ли специальные тарифы по РКО для самозанятых?

Да, банки предлагают специальные тарифы по обслуживанию счетов самозанятых и предоставлению дополнительных услуг в рамках пакета.

Может ли ИП стать самозанятым?

Да, если перейдет на этот режим налогообложения. Для этого он должен уведомить ФНС о прекращении применения УСН, ЕСХН, ЕНВД и переходе на уплату налога от профессионального дохода. В этом случае к нему будут предъявляться требования, как к физическому лицу.

Могут ли самозанятые работать без открытия счета?

Да, если будут принимать оплату только наличными. Даже при переводе денежных средств со счета покупателя, потребуется, чтобы у продавца был открыт счет.

Резюме

Самозанятые, как физические лица, не могут иметь расчетный счет.

Они смогут пользоваться личным лицевым счетом для предпринимательской деятельности.

ИП вправе перейти на налог на профессиональный доход, в этом случае он будет пользоваться счетом также, как физическое лицо.

В банках предлагают специальные сервисы обслуживания самозанятых, позволяющие пользоваться счетом и осуществлять операции в режиме онлайн.

Самозанятые осуществляют деятельность в различных сферах, поэтому в процессе своей работы им может потребоваться выписывать счета на оплату за товары и услуги, когда клиентами выступают юридические лица или предприниматели.

Что говорится в законодательстве

Порядок выставления счетов при расчетах

Зачем нужен счет от самозанятого юридическому лицу

Как выставить счет на оплату самозанятому

Что говорится в законодательстве

Закон не регламентирует, каким образом должны осуществляться расчеты у самозанятого с контрагентами-юридическими лицами. Исходя из того, что самозанятые относятся к физическим лицам, так и порядок должен определяться, как при расчетах с частниками. Стандартно это заключение договора, выписка счета, получение денег.

Порядок выставления счетов при расчетах

Если самозанятый продает товар или оказывает услугу юридическому лицу, должна быть соблюдена следующая процедура оформления сделки:

- Заключается договор;

- Выставляется счет на оплату в рамках договора;

- Распечатываются документы, подтверждающие оплату.

Часто первые 2 этапа объединяются и счет несет в себе функции договора на поставку.

В случае с самозанятым счет на оплату может быть заменен чеком об оказании услуг, который формирует приложение «Мой налог». Он будет документом, подтверждающим получение платежа от покупателя, и подтверждать обоснованность перевода денежных средств.

Тут может возникнуть неразбериха в дате операции, если выручка вносится в отчет авансом, т. е. фактически вы ее еще не получили, а уже ввели сумму в систему, операция по переводу денежных средств должна быть проведена в этот же день. Часто в фирмах работают «приходящие бухгалтеры», которые могут переводить деньги не день в день, на следующий. В этом случае у вас не совпадут дата прихода и дата чека. Поэтому потребуется согласовывать дату сделки заранее.

Поэтому лучшим вариантом будет выставление счета на оплату и после получения денег введение суммы выручки в приложение «Мой налог» и формирование чека для отчета.

Зачем нужен счет от самозанятого юридическому лицу

Компании бизнеса должны иметь документ, на основании которого совершается платеж. Это требование относится ко всем операциям, совершаемым по расчетному счету компании. При переводе денежных средств со счета в основании платежа потребуется указать номер и дату договора или номер и дату счета на оплату.

Без обосновывающих документов юридическое лицо не вправе осуществлять платеж.

Как выставить счет на оплату самозанятому

Счет на оплату можно сформировать самостоятельно или воспользоваться специальными онлайн-сервисами.

Как выставить счет от самозанятого юридическому лицу:

Обязательных требований по формированию счета нет, отсутствует и унифицированной форма для его составления. Вы можете убирать ненужные строки или вставлять дополнительные данные. Главное, чтобы из документа было понятно, какой товар или услуга оплачивается, кто продавец, куда должны быть перечислены деньги.

ООО может рассчитываться с самозанятым наличными, если сумма сделки не превышает 100 тыс. руб. Безналичным способом это можно сделать на счет карты самозанятого. Для этого потребуются полные реквизиты счета, т. к. юридические лица производят оплату с расчетного счета с помощью платежного поручения.

Какой документ является подтверждением произведения оплаты по счету?

После поступления оплаты самозанятый вводит в приложении «Мой налог» сумму выручки, и система формирует счет, который отправляется покупателю в качестве подтверждения совершения операции. При необходимости составляется акт выполненных работ.

Можно ли сформировать счет в приложении «Мой налог?»

Да, такая возможность в приложении предусмотрена.

Самозанятые могут работать без выставления счетов, но для того, чтобы не возникали разногласия с покупателями, лучше их выписывать.

Может ли самозанятый выставить счет юридическому лицу – да, при этом он может быть выписан на основании договора или выступать как договор-счет в одном документе.

Можно сформировать счет самостоятельно или воспользоваться специальными онлайн-сервисами.

Самозанятый предоставляет чек о получении денег за товар или услугу. Это можно сделать лично, по электронной почте, через мессенджер.

Функционал приложения «Мой налог» не предусматривает формирование счетов на оплату.

Популярность самозанятости как налогового режима постоянно растёт. Несколько лет назад самозанятые жители России получили возможность легализовать свою профессиональную деятельность и при желании могут даже откладывать часть от дохода на пенсию.

В новой статье поговорим о том, могут ли самозанятые открыть счёт в банке, что для этого надо и какие особенности необходимо учитывать.

Особенности учёта финансов у самозанятых

Налог на профессиональный доход — часть особого режима, который несколько лет запустили как эксперимент. Он так понравился жителям разных регионов, что достаточно быстро вышел из роли экспериментального и получил статус действующего на постоянной основе.

В тоже время законодательные акты и положения, регулирующие самозанятость, пока ещё находятся в статусе разработки. Налог на профессиональный доход позволил миллионам граждан России получить официальное трудоустройство, но проблем с признанием всё ещё много.

Например, самозанятые могут получить справку о доходах, но её не берут в расчёт многие банки и другие финансовые учреждения. Форму утвердили более 2 лет назад, а проблемы с подтверждением доходов у самозанятых возникают до сих пор.

Главная проблема заключается в том, что самозанятые самостоятельно ведут учёт доходов и не сдают отчётность в налоговую инспекцию. Скорее всего, банки просто не хотят доверять кредитные деньги людям, которые не имеют статуса ИП. Индивидуальные предприниматели регулярно сдают отчётность в налоговую, а каждая операция подтверждается договором и актом выполненных работ.

Ещё одна отличительная особенность самозанятых — свобода в уплате налогов. Самозанятые в течение месяца вносят чеки, которые подтверждают выполнение сделок, а в конце расчётного периода обязаны заплатить налог на профессиональный доход.

Оплатить НПД можно с любой банковской карты. Более того, карта может принадлежать не самозанятому, а его родственнику или другу. В этом плане налоговая не накладывает никаких ограничений.

У самозанятых при ведении предпринимательской деятельности возникает много трудностей, но при желании большинство из них можно решить. Главное — следовать принятым законам и не выходить за рамки. Например, сотрудничество самозанятых с юридическими лицами нигде чётко не прописано, поэтому необходимо придерживаться правил в отношении физических лиц.

Нужен ли самозанятым расчётный счёт

Не секрет, что большинство платежей плательщики налога на профессиональный доход получают на банковские карты. У них может быть хоть 10 карт в разных банках. Если деньги от профессиональной деятельности правильно учитываются и по итогам расчётного периода, предприниматель уплачивает налоги, проблем у него не будет.

Фактически государство и налоговая инспекция отдали контроль в руки самозанятых. По итогам месяца они самостоятельно формируют чеки и контролирующие органы рассчитывают, что предприниматели на НПД честно ведут дела. Хотя нельзя исключить, что некоторые из них вносят не все поступления.

При высоких оборотах сумма сборов зависит от полученной прибыли. Например, если самозанятый по итогам месяца заработал 240 000 рублей от сотрудничества с юридическими лицами, ему придётся заплатить государству 14 400 рублей налогов. Это небольшая сумма за спокойствие.

Самозанятые могут получать деньги через электронные платёжные системы, на банковский счёт, наличными или даже криптовалютой. У них не будет проблем, если по итогам месяца все транзакции будут отражены в приложении «Мой налог» или кабинете налогоплательщика.

Порядка, который регулируют процесс перевода безналичных средств между физическими лицами и самозанятыми, а также юридическими лицами и самозанятыми, пока нет. Безналичные расчёты осуществляются в установленном порядке.

Центральный банк Российской Федерации обязал банки не принимать доходы от предпринимательской деятельности на карты физических лиц. Уже были случаи, когда банки блокировали счёта клиентов из-за подозрения в ведении предпринимательской деятельности.

Если клиент не сможет предоставить документы, которые подтверждают происхождение денег, у него начнутся серьёзные проблемы. Если он признает, что средства получены от предпринимательской деятельности, последует штраф от налоговой.

Проблема в том, что плательщики НПД на практике не признаются предпринимателями. Если у них нет зарегистрированного статуса ИП, то они считаются физическими лицами, которые ведут профессиональную деятельность. Соответственно, открыть расчётный счёт не получится.

При сотрудничестве с физическими лицами необходимость в расчётном счёте не возникает, а вот если самозанятый хочет работать с юридическими лицами, им проще оплачивать услуги со своего расчётного счёта на счёт контрагента. В этом случае уже могут возникнуть проблемы с выплатой на карту.

Расчётные счета для самозанятых в 2021 году — все ещё проблема, которую постепенно начинают решать. В некоторых банках есть пакеты услуг для плательщиков налога на профессиональный доход. Они позволяют закрыть вопрос и больше к нему не возвращаться.

Юридическим лицам удобно переводить средства за предоставленные услуги на расчётный счёт предпринимателя. У самозанятых таких счётов в принципе быть не может, потому что для открытия понадобится свидетельство о регистрации в качестве индивидуального предпринимателя (ИП).

Многие фрилансеры регистрируются в качестве индивидуальных предпринимателей, чтобы сотрудничать с крупными организациями, которые не могут переводить деньги на карту. Этот шаг позволит на постоянной основе работать с проектами, которые раньше были недоступны.

Часть самозанятых для решения проблемы регистрируют ИП. Этот вариант подходит тем, кто предоставляет услуги в нескольких нишах одновременно и совмещает офлайн-деятельность с онлайн-услугами. Например, если у предпринимателя есть точка по продаже овощей на рынке с хорошим оборотом и параллельно он разрабатывает сайты на фрилансе, можно совмещать самозанятость с ИП.

Если индивидуальный предприниматель стал самозанятым, он может сохранить расчётный счёт и пользоваться им в прежнем режиме. Самозанятые, которые не видят пользы в регистрации ИП, могут пользоваться счётом для физического лица в любых банках.

Риски при работе через личный счёт

Мы уже говорили, что Центробанк ограничил возможность принимать деньги от предпринимательской деятельности на счёт физического лица. Проблема в том, что по факту самозанятость является предпринимательством только на словах. В законодательных актах нигде не закреплено, что плательщики НПД являются предпринимателями.

Предположим, что у самозанятого два счёта в банке, на которые каждый месяц приходит по 100 000 рублей. Если обороты постоянно увеличиваются и платежи приходят от разных контрагентов, банк может запросить документы, которые должны объяснить суть деятельности.

Самозанятым достаточно предоставить банку справку о доходах, чеки из приложения «Мой налог» и договора с клиентами, если они есть. В теории, этого должно хватить для разблокировки счёта и защиты от проверок в будущем. Но результат зависит от особенностей конкретного банка.

Финансовые учреждения постоянно отслеживают транзакции и могут временно заблокировать счёт даже если на него приходит 30-50 тысяч рублей каждый месяц. Особенно если в примечаниях клиенты пишут о договорах, выполненных услугах или проданных товарах.

Бухгалтеры советуют самозанятым предупреждать банки о том, что они платят налог на профессиональную деятельность, предоставлять документы и озвучить цифру примерного оборота. Но как показывает практика, этого не всегда достаточно для защиты от блокировки счёта.

В теории статус самозанятого должен защищать от проблем с финансовыми учреждениями, но НПД пока находится на этапе развития, несмотря на принятые законодательные акты и популяризацию формата работы в целом. Банки до сих пор не дают займы и ипотеки людям, которые платят налог на профессиональную деятельность.

Карточки физических лиц регулярно блокируют по закону 115-ФЗ «О противодействии отмыванию доходов, полученных преступным путём». На основе этого закона финансовые учреждения могут блокировать счёта до того момента пока у них не будет пакета документов, который подтвердит легальное происхождение средств.

Некоторые самозанятые открывают счета в нескольких банках, выбирают основной для работы с клиентами и в конце месяца распределяют средства между банками или снимают наличные. Такой подход позволит частично защититься от внезапной блокировки, но если транзакции осуществляются в один день или несколько дней подряд, шансы на блокировку повышаются.

Расчётный счёт для самозанятых решил бы множество проблем, но пока что такую услугу никто не предоставляет. Это будет возможно только если законодательные органы внесут изменения в действующие законодательные акты и у банков будут «развязаны руки».

До этого момента у предпринимателей остаётся два варианта. Либо пользоваться личным счётом и оперативно предоставлять документы по запросу банков, либо получить статус ИП. Всё зависит от оборотов и количества клиентов.

Если самозанятость более выгодная в плане налогов и нет желания платить дополнительные сборы, никто не заставляет отказываться от НПД. Но часть клиентов точно уйдёт из-за сложностей с оплатой.

В правилах предоставления услуг некоторых банков есть упоминания о том, что личные счёта физических лиц можно использовать для профессиональной деятельности самозанятых. Это скорее исключение из правил, но такие условия существуют на рынке.

Если у самозанятого была карта в Сбербанке, Тинькофф или любом другом крупном банке, можно после перехода на НПД сообщить об этом поддержке и получить ответ. Это не гарантирует, что в будущем не будет проблем с блокировкой счётов из-за подозрительных операций, но банк будет понимать природу транзакций.

В законодательных актах много коллизий, которые периодически мешают предпринимателям спокойно работать и платить налоги. Например, самозанятый не считается предпринимателем, а ИП — физическое лицо. Физлица не могут открыть расчётный счёт в банке, но наличие свидетельства о регистрации в качестве индивидуального предпринимателя делает это возможным.

Пошаговая инструкция по открытию счёта

Предположим, что самозанятому всё-таки понадобился расчётный счёт, чтобы сотрудничать с юридическими лицами и индивидуальными предпринимателями. Он решает зарегистрировать ИП, открыть расчётный счёт и спокойно работать с разными контрагентами.

В этом случае открыть расчётный счёт можно буквально за несколько минут. Понадобится только свидетельство о регистрации ИП, выписка из реестра предпринимателей и другие документы по запросу банка.

Более того, после регистрации ИП банки сами начнут звонить и предлагать услуги. Предпринимателю лучше принимать решение самостоятельно и не реагировать на «выгодные» предложения менеджеров, которые пытаются улучшить свои показатели.

Процесс по шагам выглядит так:

- Выбрать банк.

- Подать заявку на регистрацию расчётного счёта.

- Прикрепить документы.

- Предоставить дополнительные сведения сотруднику банка.

- Дождать регистрации счёта.

Контракты с крупными клиентами мотивируют многих самозанятых регистрироваться в качестве индивидуальных предпринимателей, но необходимо действовать крайне осторожно. К примеру, если компания предложила контракт на 500 000 рублей, эта сумма покроет расходы на ведение ИП, но есть нюансы.

Проблема в том, что через полгода-год контракт закончится и отказаться от ИП будет не так просто. Получить статус индивидуального предпринимателя намного легче, чем отказаться от него. Налоговая в любой момент может прийти с проверкой и надо будет отчитываться чуть ли не по каждому платежу на расчётный счёт.

Предприниматель с расчётным счётом платит:

- за открытие счёта;

- комиссию за обслуживание;

- за использование банкинга;

- за снятие наличных;

- за переводы на свою карту.

Условия в конкретном банке могут отличаться. Например, где-то могут начисляться проценты на остаток, а обслуживание счёта стоит 0 рублей, если оборот по итогам месяца превышает установленный порог.

Советы по открытию расчётного счёта

Каждый предприниматель и самозанятый делает выбор самостоятельно, но полезные советы не помешают даже людям с большим опытом работы с банками. Особенно если они недавно получили статус плательщика НПД или хотят совмещать самозанятость с ИП.

Главное преимущество от наличия расчётного счёта — возможность разделить потоки средств. Например, часть клиентов могут платить деньги на электронные кошельки, а индивидуальные предприниматели и юридические лица — на расчётный счёт в банке.

Наличие расчётного счёта в банке позволяет защититься от дополнительных проверок. Например, если на карту регулярно поступают переводы, не связанные с предпринимательской деятельностью, за них тоже надо будет отчитываться, если деньги от клиентов поступают на ту же карту.

Расчётно-кассовое обслуживание может стать инструментом, который увеличит прибыль предпринимателя благодаря тому, что он сможет сотрудничать с индивидуальными предпринимателями и крупными компаниями. Регистрация в качестве ИП будет выгодна только если доходы от потенциальных сделок покроют расходы на работу с расчётным счётом.

Некоторые банки предлагают самозанятым специальные пакеты. Например, в Райффайзенбанке можно открыть накопительный счёт с возможностью пополнения и снятия денег. Расчётный счёт открывают только если у клиента есть свидетельство о регистрации ИП.

Тинькофф банк помогает клиентам регистрироваться в качестве самозанятых, проверяет статус через налоговую, оплачивает налоги и предлагает инструменты автоматизации при работе с самозанятыми.

Рекомендуем выбирать банк, который хорошо себя показал при работе с самозанятыми. Это в первую очередь Сбербанк и Тинькофф банк. У них много сервисов для плательщиков НПД, поэтому шансы получить блокировку счёта из-за платежей от клиентов, минимальные.

При необходимости можно совмещать статус плательщика налога на профессиональный доход и индивидуального предпринимателя. Но в этом случае понадобится помощь профессионального бухгалтера для управления денежными потоками и ведения отчётности.

Возможно вам также будет интересно:

Расчетный счет для самозанятых граждан

С 1 января 2019 года в России официально появилось понятие «самозанятые граждане». Это легализовало разные виды работ не по найму от частных уроков до продажи связанных вручную носков. Самозанятый может работать с наличным расчетом или принимать деньги на счет от ИП, частных лиц и организаций, не опасаясь штрафа за незаконное предпринимательство. Но как открыть этот счет?

Что говорит закон

Понятие самозанятости появилось с введением специального налогового режима — «Налога на профессиональный доход». На 2020 год налог на профессиональный доход (НПД) по-прежнему считается экспериментом.

Это значит, что регулирующие статус и порядок работы самозанятых акты и положения находятся в разработке или корректируются по результатам применения режима в первых экспериментальных регионах. Например, не прописано, обязателен ли расчетный счет для самозанятого гражданина. И если у индивидуальных предпринимателей есть право открывать или не открывать расчетный счет в банке, то для нового спецрежима комментариев нет.

В FAQ сервиса указано, что Закон о настоящем эксперименте не содержит положений, регулирующих порядок безналичных расчетов между юридическими лицами и лицами являющимися плательщиками НПД. Безналичные расчеты осуществляются в общеустановленном порядке.При этом инструкция Центробанка № 153-И запрещает банкам принимать доходы от предпринимательства на карты физлиц. Такие операции должны учитываться на специальном банковском счете. Но статус самозанятого гражданина не равняется статусу предпринимателя, поэтому формально поступления не признаются доходами от предпринимательской деятельности. А у банков нет оснований открывать расчетные счета физлицам.

Что делать? Есть законный выход: на режим для самозанятых могут перейти ИП, если их деятельность соответствует следующим требованиям:

- у вас нет наемных сотрудников, вы работаете в одиночку;

- доход не превышает 2,4 млн руб. в год;

- вид деятельности не входит в п. 2 ст. 6 закона № 422 ФЗ;

- в вашем регионе введен спецрежим.

После перехода на новый налоговый режим за ИП сохраняется статус предпринимателя и он может пользоваться расчетным счетом.

Тем, кто не хочет регистрироваться в качестве индивидуального предпринимателя, доступен только личный счет в банке. И здесь нужно помнить о рисках. Финучреждения следят за транзакциями клиентов, пытаясь выявить доходы, с которых граждане не уплатили налоги. Если на счет регулярно поступают суммы, происхождение которых вы не в состоянии объяснить, его могут заблокировать.

Формально статус самозанятого защищает от неприятностей: вы зарегистрировались в налоговой, делаете необходимые отчисления. Но на деле блокировки все равно случаются. Замруководителя ФНС Даниил Егоров признает проблему и говорит, что карты плательщиков НПД продолжают блокироваться по 115-ФЗ — «антиотмывочному» закону.

Как самозанятым избежать блокировок по картам

Самозанятым без статуса ИП, которые планируют принимать оплату на личный счет физлица, специалисты дают 2 совета:

- Заведите минимум 2 карты — для личного пользования и для профессиональной деятельности. Переводы, которые вы можете подтвердить оформленными в личном кабинете сервиса «Мой налог» чеками, принимайте только на одну карту. Граждане-плательщики НПД могут открыть дебетовую карту или накопительный счет.

- Заранее сообщите банку, что планируете работать в качестве самозанятого, желательно обозначить примерный месячный доход. Это не обязательное требование, но так кредитной организации легче проанализировать переводы и защитить вас от блокировок.

Напомним, что на доход самозанятых установлена граница — 2,4 млн руб. в год, или 200 тыс. руб. в месяц. Операции ниже этой суммы не попадают под комплаенс-контроль — проверку на соответствие требованиям законодательства. Самозанятые не обязаны платить пенсионные взносы и сдавать декларации, поэтому быть самозанятым проще, чем ИП.

Преимущества расчетного счета для самозанятого гражданина

Главный плюс — возможность четко разделить доходы и расходы, связанные с работой, от прочих поступлений.

Второе достоинство — РКО может стать источником увеличения прибыли. Покупателям- юридическим лицам удобнее переводить оплату на расчетные счета, а не физлицам через отдельные договоры. Многие фрилансеры регистрируются в качестве ИП для удобства расчетов с организациями. Открытый расчетный счет позволит работать с теми, кто раньше отказывался от ваших услуг из-за сложностей с оплатой.

Еще один аргумент в пользу того, чтобы открыть такой счет — возможность подключения эквайринга. Самозанятый сможет принимать платежи картой, как в магазине, что исключает риск приема фальшивых купюр при расчете наличными и повышает лояльность клиентов.

По нынешнему законодательству для подключения эквайринга обязательно открыть ИП. Не исключено, что в обозримом будущем это изменится, и физлица получат доступ к эквайрингу без статуса ИП.

Недостатки расчетного счета для самозанятых

К недостаткам расчетного счета относятся затраты на его открытые, обслуживание и вывод средств. Проанализируйте предложения банков заранее, чтобы найти удобный режим РКО.

Нужно знать, что:

- Открыть расчетный счет ИП можно без посещения банка за 1 день. При этом реквизиты счета будут предоставлены через 5 минут после заполнения заявки.

- В Райффайзен Банке счет открывается бесплатно при подключении пакета услуг.

- Плата за расчетно-кассовое обслуживание начинается от 0 рублей. Для малого бизнеса есть специальные пакеты услуг. Вы сами выбираете необходимые услуги и платите только за них.

- Вывод средств на личные карты предпринимателя облагается комиссией не выше 1%. При этом до 150 тысяч рублей в месяц можно вывести без комиссии. Для снижения комиссии подключите зарплатный проект. В этом случае комиссия за вывод составит от 0,3%.

Эта страница полезна?

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Нужен ли самозанятым расчетный счет

Самозанятые – субъекты предпринимательства, которые получают вознаграждение за оказание услуг, выполнение работ или продажу товаров собственного производства. И часто те, кто недавно перешел на уплату налога на профессиональный доход, задаются вопросом, нужен ли самозанятому расчетный счет или можно получать оплату на текущий счет физлица.

Иллюстрация: Вера Ревина/Клерк.ру

Текущий или расчетный. В чем разница?

Текущий счет банки открывают физическому лицу. Его используют для осуществления расчетов, не связанных с предпринимательской деятельностью: оплаты товаров или услуг для личных нужд, получения зарплаты и пособий. Исключение делают для самозанятых: они могут принимать оплату от клиентов на текущий счет.

Текущий счет может быть открыт и без личного обращения в банк – например, по месту работы. Часто работодатели самостоятельно открывают своим сотрудникам счета для перечисления на них зарплаты. Комиссии на текущем счете незначительны или отсутствуют.

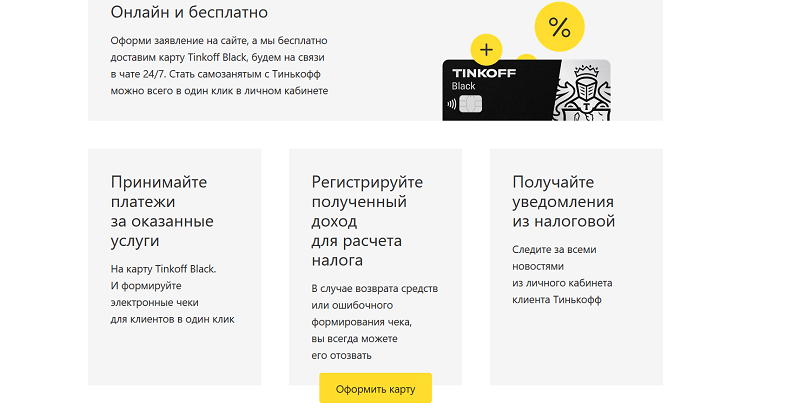

Оформите Tinkoff Black и пользуйтесь банковским счетом вашей карты. Это будет обычный счет для физического лица. Самозанятый может пользоваться счетом для приема безналичных платежей от физлиц и предпринимателей.

Расчетный счет используют при ведении предпринимательской деятельности. На него поступает оплата от контрагентов, с него перечисляют в бюджет налоги и сборы, переводят деньги в адрес компаний и ИП, с которыми сотрудничает предприниматель. К расчетному счету можно подключить эквайринг.

Чтобы открыть расчетный счет, обязательно нужно иметь статус ИП. Использование расчетного счета предполагает уплату комиссий за пополнение и списание денег, переводы, использование мобильного приложения и так далее. Их количество и размер зависят от банка, в котором открыт счет, и выбранного тарифа.

Вкратце: для предпринимательской деятельности используется расчетный счет, а для личных нужд – текущий.

Обязан ли самозанятый открывать расчетный счет

Требований об открытии расчетного счета самозанятым действующее законодательство, в том числе закон № 422-ФЗ от 27.11.2018, не содержит. В этом правовом акте вообще нет никакого упоминания об использовании самозанятыми (что физлицами, что ИП) каких-либо счетов.

По самозанятым – физическим лицам есть отдельное разъяснение Центрального Банка от 19.12.2019 № ИН-014-12/94, в котором указано, что такие лица могут получать оплату на текущий счет, а банк не должен отказывать им в проведении этих операций.

А вот с ИП все сложнее. С одной стороны, законодательство не обязывает ИП открывать расчетный счет, с другой – ведение деятельности через текущий счет может создавать проблемы.

Не стоит забывать и про ограничение в 100 000 руб. по одному договору при расчете наличными. Оно установлено Указанием ЦБ от 09.12.2019 № 5348-У и распространяется на расчеты ИП с другими субъектами предпринимательства (ИП и юридическими лицами).

За нарушение этого лимита предусмотрен штраф (ст. 15.1 КоАП):

- от 4 000 до 5 000 руб. – для должностных лиц.

- от 40 000 до 50 000 руб. – для организаций.

Негативные последствия использования счета физлица для ИП

Банки могут отказать в проведении платежей по текущему счету, так как он не предназначен для таких целей. Назначение каждого счета прописывается в инструкции Центрального Банка, и использование его не по назначению может вызвать вопросы у банка и связанное с этим ограничение на проведение платежей.

Блокировка счета

Блокировка счета в этом случае происходит в рамках соблюдения закона № 115-ФЗ от 07.08.2001. Банк может посчитать проводимые по счету операции сомнительными и нарушающими действующее законодательство.

Тогда он вправе запросить пояснения по каждой отдельно взятой операции: от кого поступили деньги, за что и на какие цели они будут потрачены.

Споры с налоговой

Контролеры могут посчитать доходы, проходящие по текущему счету, полученными от предпринимательской деятельности, а расходы – осуществленными в личных целях. И оспорить это решение, даже в суде, может быть проблематично (постановление Семнадцатого ААС от 08.07.2015 № 17АП-13962/2014-АК по делу № А60-23856/2014).

Проблемы с контрагентами

Большинство организаций и ИП закономерно опасаются переводить оплату на текущий счет. Налоговики могут решить, что это выплата в пользу физлица, то есть предприятие было обязано удержать с суммы выплаты НДФЛ и заплатить взносы.

Чтобы избежать возможных споров с контролирующими службами и банком, рекомендуем ИП вести расчеты с контрагентами через расчетный счет.

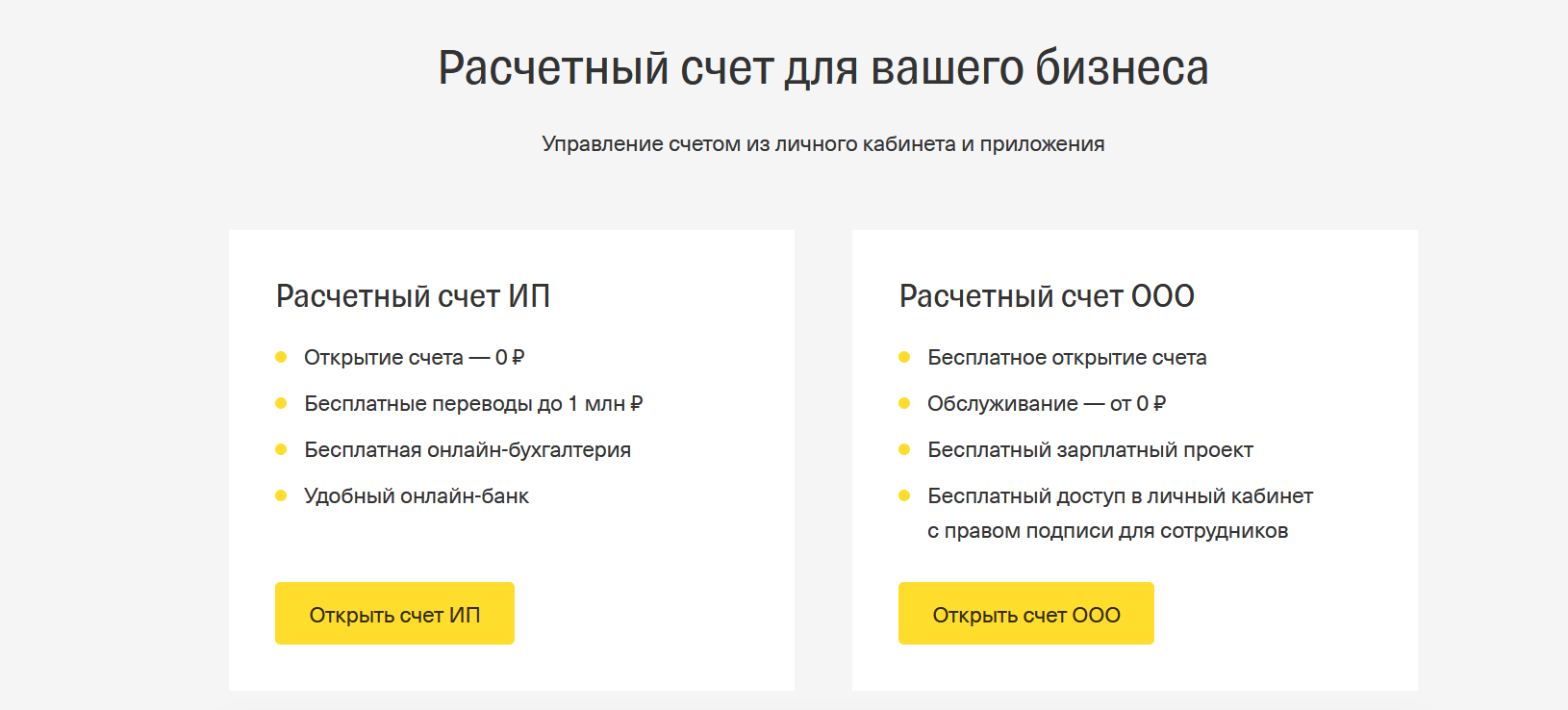

Открыть расчетный счет бесплатно вы можете в Тинькофф Бизнесе. Для этого не нужно посещать офис: достаточно оставить заявку на сайте, и наш представитель привезет документы в удобное для вас место.