Как стать независимым и подключить пакет «Свой бизнес» в Сбербанк Онлайн

К списку вопросов

Может ли самозанятый получать оплату на счёт в иностранном банке?

Мне предложили работу по контракту с иностранной компанией. Выплата возможна на счет в армянском банке. Могу ли я получать деньги на него, снимать наличные через банкомат в РФ и регистрировать, как наличный доход, пополняя ими счет самозанятого в российском банке?

Как самозанятому накопить на пенсию?

Здравствуйте! Подскажите, пожалуйста, если в собесе отказались принять заявление о продлении срока действия контракта, мотивируя тем, что нужно было обращаться за 20 дней до окончания срока действия. Мои действия?

У меня в договоре нет такого пункта, есть пункт, в котором идёт отсылка, но их вообще нет в контракте. И меня никто об этом не оповещал. Может и давали что-то на подпись, но на руках у меня нет таких документов.

Я просила продлить по причине болезни, болезнь началась давно, в больницу обратилась в последний день контракта.

И обучение не прошла до конца, так как возникли сложности с отработкой на моделях. В заявлении это тоже указала.

Всё документы о целевом использовании сдавала в срок, на учёте как самозянятая стою и доход показывала выше прожиточного минимума.

Как можно продлить срок?

Спасибо!

Задайте свой вопрос

Эксперты по финансам и страхованию подробно ответят на него в течение дня

Популярность самозанятости как налогового режима постоянно растёт. Несколько лет назад самозанятые жители России получили возможность легализовать свою профессиональную деятельность и при желании могут даже откладывать часть от дохода на пенсию.

В новой статье поговорим о том, могут ли самозанятые открыть счёт в банке, что для этого надо и какие особенности необходимо учитывать.

Особенности учёта финансов у самозанятых

Налог на профессиональный доход — часть особого режима, который несколько лет запустили как эксперимент. Он так понравился жителям разных регионов, что достаточно быстро вышел из роли экспериментального и получил статус действующего на постоянной основе.

В тоже время законодательные акты и положения, регулирующие самозанятость, пока ещё находятся в статусе разработки. Налог на профессиональный доход позволил миллионам граждан России получить официальное трудоустройство, но проблем с признанием всё ещё много.

Например, самозанятые могут получить справку о доходах, но её не берут в расчёт многие банки и другие финансовые учреждения. Форму утвердили более 2 лет назад, а проблемы с подтверждением доходов у самозанятых возникают до сих пор.

Главная проблема заключается в том, что самозанятые самостоятельно ведут учёт доходов и не сдают отчётность в налоговую инспекцию. Скорее всего, банки просто не хотят доверять кредитные деньги людям, которые не имеют статуса ИП. Индивидуальные предприниматели регулярно сдают отчётность в налоговую, а каждая операция подтверждается договором и актом выполненных работ.

Ещё одна отличительная особенность самозанятых — свобода в уплате налогов. Самозанятые в течение месяца вносят чеки, которые подтверждают выполнение сделок, а в конце расчётного периода обязаны заплатить налог на профессиональный доход.

Оплатить НПД можно с любой банковской карты. Более того, карта может принадлежать не самозанятому, а его родственнику или другу. В этом плане налоговая не накладывает никаких ограничений.

У самозанятых при ведении предпринимательской деятельности возникает много трудностей, но при желании большинство из них можно решить. Главное — следовать принятым законам и не выходить за рамки. Например, сотрудничество самозанятых с юридическими лицами нигде чётко не прописано, поэтому необходимо придерживаться правил в отношении физических лиц.

Нужен ли самозанятым расчётный счёт

Не секрет, что большинство платежей плательщики налога на профессиональный доход получают на банковские карты. У них может быть хоть 10 карт в разных банках. Если деньги от профессиональной деятельности правильно учитываются и по итогам расчётного периода, предприниматель уплачивает налоги, проблем у него не будет.

Фактически государство и налоговая инспекция отдали контроль в руки самозанятых. По итогам месяца они самостоятельно формируют чеки и контролирующие органы рассчитывают, что предприниматели на НПД честно ведут дела. Хотя нельзя исключить, что некоторые из них вносят не все поступления.

При высоких оборотах сумма сборов зависит от полученной прибыли. Например, если самозанятый по итогам месяца заработал 240 000 рублей от сотрудничества с юридическими лицами, ему придётся заплатить государству 14 400 рублей налогов. Это небольшая сумма за спокойствие.

Самозанятые могут получать деньги через электронные платёжные системы, на банковский счёт, наличными или даже криптовалютой. У них не будет проблем, если по итогам месяца все транзакции будут отражены в приложении «Мой налог» или кабинете налогоплательщика.

Порядка, который регулируют процесс перевода безналичных средств между физическими лицами и самозанятыми, а также юридическими лицами и самозанятыми, пока нет. Безналичные расчёты осуществляются в установленном порядке.

Центральный банк Российской Федерации обязал банки не принимать доходы от предпринимательской деятельности на карты физических лиц. Уже были случаи, когда банки блокировали счёта клиентов из-за подозрения в ведении предпринимательской деятельности.

Если клиент не сможет предоставить документы, которые подтверждают происхождение денег, у него начнутся серьёзные проблемы. Если он признает, что средства получены от предпринимательской деятельности, последует штраф от налоговой.

Проблема в том, что плательщики НПД на практике не признаются предпринимателями. Если у них нет зарегистрированного статуса ИП, то они считаются физическими лицами, которые ведут профессиональную деятельность. Соответственно, открыть расчётный счёт не получится.

При сотрудничестве с физическими лицами необходимость в расчётном счёте не возникает, а вот если самозанятый хочет работать с юридическими лицами, им проще оплачивать услуги со своего расчётного счёта на счёт контрагента. В этом случае уже могут возникнуть проблемы с выплатой на карту.

Расчётные счета для самозанятых в 2021 году — все ещё проблема, которую постепенно начинают решать. В некоторых банках есть пакеты услуг для плательщиков налога на профессиональный доход. Они позволяют закрыть вопрос и больше к нему не возвращаться.

Юридическим лицам удобно переводить средства за предоставленные услуги на расчётный счёт предпринимателя. У самозанятых таких счётов в принципе быть не может, потому что для открытия понадобится свидетельство о регистрации в качестве индивидуального предпринимателя (ИП).

Многие фрилансеры регистрируются в качестве индивидуальных предпринимателей, чтобы сотрудничать с крупными организациями, которые не могут переводить деньги на карту. Этот шаг позволит на постоянной основе работать с проектами, которые раньше были недоступны.

Часть самозанятых для решения проблемы регистрируют ИП. Этот вариант подходит тем, кто предоставляет услуги в нескольких нишах одновременно и совмещает офлайн-деятельность с онлайн-услугами. Например, если у предпринимателя есть точка по продаже овощей на рынке с хорошим оборотом и параллельно он разрабатывает сайты на фрилансе, можно совмещать самозанятость с ИП.

Если индивидуальный предприниматель стал самозанятым, он может сохранить расчётный счёт и пользоваться им в прежнем режиме. Самозанятые, которые не видят пользы в регистрации ИП, могут пользоваться счётом для физического лица в любых банках.

Риски при работе через личный счёт

Мы уже говорили, что Центробанк ограничил возможность принимать деньги от предпринимательской деятельности на счёт физического лица. Проблема в том, что по факту самозанятость является предпринимательством только на словах. В законодательных актах нигде не закреплено, что плательщики НПД являются предпринимателями.

Предположим, что у самозанятого два счёта в банке, на которые каждый месяц приходит по 100 000 рублей. Если обороты постоянно увеличиваются и платежи приходят от разных контрагентов, банк может запросить документы, которые должны объяснить суть деятельности.

Самозанятым достаточно предоставить банку справку о доходах, чеки из приложения «Мой налог» и договора с клиентами, если они есть. В теории, этого должно хватить для разблокировки счёта и защиты от проверок в будущем. Но результат зависит от особенностей конкретного банка.

Финансовые учреждения постоянно отслеживают транзакции и могут временно заблокировать счёт даже если на него приходит 30-50 тысяч рублей каждый месяц. Особенно если в примечаниях клиенты пишут о договорах, выполненных услугах или проданных товарах.

Бухгалтеры советуют самозанятым предупреждать банки о том, что они платят налог на профессиональную деятельность, предоставлять документы и озвучить цифру примерного оборота. Но как показывает практика, этого не всегда достаточно для защиты от блокировки счёта.

В теории статус самозанятого должен защищать от проблем с финансовыми учреждениями, но НПД пока находится на этапе развития, несмотря на принятые законодательные акты и популяризацию формата работы в целом. Банки до сих пор не дают займы и ипотеки людям, которые платят налог на профессиональную деятельность.

Карточки физических лиц регулярно блокируют по закону 115-ФЗ «О противодействии отмыванию доходов, полученных преступным путём». На основе этого закона финансовые учреждения могут блокировать счёта до того момента пока у них не будет пакета документов, который подтвердит легальное происхождение средств.

Некоторые самозанятые открывают счета в нескольких банках, выбирают основной для работы с клиентами и в конце месяца распределяют средства между банками или снимают наличные. Такой подход позволит частично защититься от внезапной блокировки, но если транзакции осуществляются в один день или несколько дней подряд, шансы на блокировку повышаются.

Расчётный счёт для самозанятых решил бы множество проблем, но пока что такую услугу никто не предоставляет. Это будет возможно только если законодательные органы внесут изменения в действующие законодательные акты и у банков будут «развязаны руки».

До этого момента у предпринимателей остаётся два варианта. Либо пользоваться личным счётом и оперативно предоставлять документы по запросу банков, либо получить статус ИП. Всё зависит от оборотов и количества клиентов.

Если самозанятость более выгодная в плане налогов и нет желания платить дополнительные сборы, никто не заставляет отказываться от НПД. Но часть клиентов точно уйдёт из-за сложностей с оплатой.

В правилах предоставления услуг некоторых банков есть упоминания о том, что личные счёта физических лиц можно использовать для профессиональной деятельности самозанятых. Это скорее исключение из правил, но такие условия существуют на рынке.

Если у самозанятого была карта в Сбербанке, Тинькофф или любом другом крупном банке, можно после перехода на НПД сообщить об этом поддержке и получить ответ. Это не гарантирует, что в будущем не будет проблем с блокировкой счётов из-за подозрительных операций, но банк будет понимать природу транзакций.

В законодательных актах много коллизий, которые периодически мешают предпринимателям спокойно работать и платить налоги. Например, самозанятый не считается предпринимателем, а ИП — физическое лицо. Физлица не могут открыть расчётный счёт в банке, но наличие свидетельства о регистрации в качестве индивидуального предпринимателя делает это возможным.

Пошаговая инструкция по открытию счёта

Предположим, что самозанятому всё-таки понадобился расчётный счёт, чтобы сотрудничать с юридическими лицами и индивидуальными предпринимателями. Он решает зарегистрировать ИП, открыть расчётный счёт и спокойно работать с разными контрагентами.

В этом случае открыть расчётный счёт можно буквально за несколько минут. Понадобится только свидетельство о регистрации ИП, выписка из реестра предпринимателей и другие документы по запросу банка.

Более того, после регистрации ИП банки сами начнут звонить и предлагать услуги. Предпринимателю лучше принимать решение самостоятельно и не реагировать на «выгодные» предложения менеджеров, которые пытаются улучшить свои показатели.

Процесс по шагам выглядит так:

- Выбрать банк.

- Подать заявку на регистрацию расчётного счёта.

- Прикрепить документы.

- Предоставить дополнительные сведения сотруднику банка.

- Дождать регистрации счёта.

Контракты с крупными клиентами мотивируют многих самозанятых регистрироваться в качестве индивидуальных предпринимателей, но необходимо действовать крайне осторожно. К примеру, если компания предложила контракт на 500 000 рублей, эта сумма покроет расходы на ведение ИП, но есть нюансы.

Проблема в том, что через полгода-год контракт закончится и отказаться от ИП будет не так просто. Получить статус индивидуального предпринимателя намного легче, чем отказаться от него. Налоговая в любой момент может прийти с проверкой и надо будет отчитываться чуть ли не по каждому платежу на расчётный счёт.

Предприниматель с расчётным счётом платит:

- за открытие счёта;

- комиссию за обслуживание;

- за использование банкинга;

- за снятие наличных;

- за переводы на свою карту.

Условия в конкретном банке могут отличаться. Например, где-то могут начисляться проценты на остаток, а обслуживание счёта стоит 0 рублей, если оборот по итогам месяца превышает установленный порог.

Советы по открытию расчётного счёта

Каждый предприниматель и самозанятый делает выбор самостоятельно, но полезные советы не помешают даже людям с большим опытом работы с банками. Особенно если они недавно получили статус плательщика НПД или хотят совмещать самозанятость с ИП.

Главное преимущество от наличия расчётного счёта — возможность разделить потоки средств. Например, часть клиентов могут платить деньги на электронные кошельки, а индивидуальные предприниматели и юридические лица — на расчётный счёт в банке.

Наличие расчётного счёта в банке позволяет защититься от дополнительных проверок. Например, если на карту регулярно поступают переводы, не связанные с предпринимательской деятельностью, за них тоже надо будет отчитываться, если деньги от клиентов поступают на ту же карту.

Расчётно-кассовое обслуживание может стать инструментом, который увеличит прибыль предпринимателя благодаря тому, что он сможет сотрудничать с индивидуальными предпринимателями и крупными компаниями. Регистрация в качестве ИП будет выгодна только если доходы от потенциальных сделок покроют расходы на работу с расчётным счётом.

Некоторые банки предлагают самозанятым специальные пакеты. Например, в Райффайзенбанке можно открыть накопительный счёт с возможностью пополнения и снятия денег. Расчётный счёт открывают только если у клиента есть свидетельство о регистрации ИП.

Тинькофф банк помогает клиентам регистрироваться в качестве самозанятых, проверяет статус через налоговую, оплачивает налоги и предлагает инструменты автоматизации при работе с самозанятыми.

Рекомендуем выбирать банк, который хорошо себя показал при работе с самозанятыми. Это в первую очередь Сбербанк и Тинькофф банк. У них много сервисов для плательщиков НПД, поэтому шансы получить блокировку счёта из-за платежей от клиентов, минимальные.

При необходимости можно совмещать статус плательщика налога на профессиональный доход и индивидуального предпринимателя. Но в этом случае понадобится помощь профессионального бухгалтера для управления денежными потоками и ведения отчётности.

Возможно вам также будет интересно:

Самозанятые – это работающие сами на себя граждане, которые платят налог на профессиональный доход. С июля 2020 года стать самозанятым можно буквально в любом регионе России, а чтобы выйти из «тени» и работать легально, необязательно тратить время на посещение ИФНС. Оформить самозанятость можно через официальный сайт Сбербанка или личный кабинет. Специалист портала «Банки Сегодня» подготовил пошаговую инструкцию, с помощью которой вы станете самозанятым за несколько минут.

Как оформить самозанятость через официальный сайт Сбербанка?

Этот вариант подходит, если вы уже клиент банка, но по какой-то причине не пользуетесь мобильным приложением. Все остальные способы регистрации самозанятости мы разобрали здесь.

Нужно зайти на официальный сайт банка, а затем в меню выбрать «Самозанятым»:

Откроется страница, на которой можно изучить полный пакет услуг, доступный самозанятым. После выбрать услугу «Бесплатный пакет услуг «Своё дело».

Как видите, предоставляется он совершенно бесплатно, что большой плюс, поэтому даже тарифы изучать не нужно. Дальше нужно нажать .

На следующем шаге останется отсканировать QR-код и установить мобильное приложение на телефон.

Важно! Через web-версию получить доступ к услуге не получится.

Как оформить самозанятость через мобильное приложение?

Откроется страница, которую надо немного пролистать вниз, до раздела . В нем будет необходимая услуга «Своё дело», которую надо выбрать.

Можно поступить проще. После авторизации в строке поиска написать «Свое дело» и перейти в услугу. Далее кликнуть услугу и указать карту, на которую будут поступать деньги.

Важно! Если у вас одна карта в СБЕРе, для личных целей, то лучше открыть вторую. Банк предлагает бесплатную цифровую карту, которая открывается через личный кабинет за считанные минуты. Так вы не будете путать заработок и иные деньги, которые могут отправить родственники в качестве подарка.

После заполнения всех полей заявки на открытие услуги отправить заявку на рассмотрение в ФНС, через личный кабинет банка. Как уверяет банк, процедура проверки занимает до 6 дней. Однако на практике решение выносится даже быстрее.

Как только от ФНС поступит сообщение «Поздравляем! Вы стали плательщиком налога на профессиональный доход», от банка тоже поступит сообщение. В нем будет указано: «Сервис «Свой дело» подключен в СберБанк Онлайн». Также будут даны ссылки на сервисы, которыми может воспользоваться каждый бесплатно.

Можно зайти в личный кабинет и проверить наличие активированной услуги. После выбора пакета услуг будет предложено сформировать чек, посмотреть ранее созданные, или отказаться от статуса самозанятого.

Как оформить самозанятость через Сбербанк новым клиентам?

В этом случае потребуется сначала получить доступ в личный кабинет клиента. Сделать это можно только после оформления любой карты в офисе. При этом необязательно заказывать именную карту, можно оформить моментальную, которая выдается бесплатно сразу в день обращения.

По состоянию на 2023 год законодательством РФ дается прямой ответ на вопрос, нужно ли открывать расчетный счет для самозанятых. Обязательно ли самозанятому открывать расчетный счет в банке, как это делается и какие преимущества дает, рассказано ниже в статье.

Нужно ли самозанятому открывать расчетный счет

Самозанятые, зарегистрированные в налоговой как физлица – плательщики налога на профессиональный доход (НПД), освобождены от обязанности по оформлению расчетного счета в банке. Это следует из положений ст. 14 закона «О проведении эксперимента» от 27.11.2018 № 422-ФЗ (далее – закона 422-ФЗ).

Для расчетов физлицу достаточно иметь текущий счет физлица (п. 2.1 инструкции Банка России «Об открытии» от 30.06.2021 № 204-И, далее – инструкции 204-И). Доход самозанятого регистрируется через мобильное приложение «Мой налог» (npd.nalog.ru/app/).

Однако многие крупные компании (организации) работают через расчетно-кассовое обслуживание (РКО). Кроме того, и сами самозанятые порой стараются разделять финансовые потоки, то есть проводить платежи:

- Личные – через текущий счет.

- Связанные с профессиональной деятельностью самозанятого – через расчетный.

Для разделения финансовых потоков самозанятому следует отдельно завести расчетный счет для осуществления платежей по операциям, связанным с его профессиональной деятельностью (ст. 14 закона 422-ФЗ). Однако сделать это вправе не все лица, оформившие самозанятость в соответствии с п. 1 ст. 2 закона 422-ФЗ.

Может ли самозанятый открыть расчетный счет

Ответ на вопрос, можно ли самозанятому открыть расчетный счет, приведен в п. 2.2 инструкции 204-И. Согласно данной норме закона, расчетный счет вправе завести только самозанятые-физлица, занимающиеся частной практикой (адвокаты, медиаторы, нотариусы, ст. 419 НК РФ) или самозанятые-ИП.

Остальные категории самозанятых вправе открыть расчетный счет в банке только после снятия с режима самозанятости и регистрации в налоговой в качестве (на выбор):

- Физлица, занимающегося частной практикой.

- ИП (ст. 22.1 закона «О государственной регистрации» от 08.08.2001 № 129-ФЗ).

Причем предпринимательская деятельность должна соответствовать следующим требованиям:

- в компании (фирме) нет работников, с которыми они состоят в трудовых отношениях;

- доход от профессиональной деятельности составляет не более 2,4 млн руб. в год;

- заявителя на самозанятость нет в перечне, приведенном в п. 2 ст. 4 закона 422-ФЗ;

- предпринимательская деятельность соответствует нормам, установленным в ст. 6 закона 422-ФЗ.

После регистрации в налоговой в качестве ИП или физлица, занимающегося частной практикой, физлицо вправе открыть расчетный счет в банке и заново подать документы на самозанятость.

Банки предлагают интересные решения для самозанятых, которые помимо счета для приема оплат включают в себя бесплатные сервисы. Примеры таких предложений подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демо-доступ. Это бесплатно.

Как открыть расчетный счет для самозанятого

Если самозанятый оформил самозанятость, будучи ИП или физлицом, занимающимся частной практикой, то, чтобы открыть в банке расчетный счет для самозанятого, понадобится соответствующий пакет документов (п. 1.7 инструкции 204-И):

- заявление на открытие расчетного счета самозанятого гражданина (по форме банка);

- паспорт;

- СНИЛС – в случае применения электронного документооборота или сервиса бухгалтерии;

- лицензия на осуществление профессиональной деятельности – при наличии;

- карточка с образцами печатей и подписей – в случае осуществления в дальнейшем приходных-расходных операций при личном посещении отделения банка.

До обращения в банк необходимо зайти на сайт кредитного учреждения или позвонить в банк для уточнения информации. Некоторые банки сразу предлагают подать заявление дистанционно на сайте.

Если же самозанятый является физлицом, не занимающимся частной практикой, то до открытия расчетного счета в банке ему надо сняться с режима самозанятости. Для этого следует:

- На «Госуслугах» зайти на страницу www.gosuslugi.ru/610130/1/form?_=1675408850884.

- Указать причину отказа от статуса самозанятого.

Затем надо зарегистрировать в налоговой свое ИП на общей системе налогообложения, то есть без выбора режима налогообложения (service.nalog.ru/gosreg/sign-in.html?nextUrl=%2Fgosreg%2Flk-doc-new.html%3Fsfrd%3D21001).

Результат госрегистрации физлица в качестве ИП направляется заявителю на , указанный в его личном заявлении в ИФНС. После открытия расчетного счета следует снова стать самозанятым (lknpd.nalog.ru/auth/login).

Где посмотреть расчетный счет самозанятого

Законодательством РФ установлено несколько вариантов того, как можно узнать расчетный счет самозанятого. Где можно найти номер расчетного счета самозанятого:

- Посмотреть в банк-клиенте (например, в «Сбербанк Онлайн») – в случае регистрации личного кабинета на сайте банка.

- Узнать в мобильном приложении «Мой налог» (clck.ru/33SNS9), какой расчетный счет есть у самозанятого.

- Посмотреть в справке, оформленной банком при открытии расчетного счета.

- Посетить отделение банка с паспортом.

- Обратиться в банк по телефону службы поддержки и узнать, есть ли у самозанятого расчетный счет.

Возможен еще один вариант действий для получения сведений о расчетном счете самозанятого – это запрос такой информации у онлайн-консультанта банка.

Где открыть расчетный счет для самозанятого

Самозанятый может открыть расчетный счет в соответствующем банке, то есть работающем с ИП. Это банки из ТОП-10, где самозанятому впоследствии можно взять расчетный счет (по рейтингу ЦБ РФ):

- Сбербанк России.

- ВТБ.

- Газпромбанк.

- Альфа-банк.

- Россельхозбанк.

- Банк «ФК Открытие».

- МКБ.

- Тинькофф банк.

- Промсвязьбанк.

- Совкомбанк.

Самозанятому нужен расчетный счет в случае принятия приведенным лицом оплаты от контрагентов за выполнение работ (оказание услуг) безналичными платежами. Это правило касается и зачисления средств на электронные кошельки.

Нужен ли самозанятому расчетный счет в банке – преимущества и недостатки

Перед тем как сделать расчетный счет для самозанятого, необходимо ознакомиться с преимуществами и недостатками приведенного счета. К плюсам его оформления относятся следующие:

- Разделение расходов и доходов на личные и связанные с профессиональной деятельностью самозанятого.

- Самозанятый, являющийся исполнителем на удаленной работе (фрилансером), начинает работать с теми, кто ранее отказывался от его услуг из-за проблем с оплатой (например, с заказчиками-юрлицами).

- Расчетно-кассовое обслуживание (РКО) – это источник увеличения дохода самозанятого и, соответственно, положительный ответ на вопрос, нужен ли расчетный счет самозанятому. Крупным компаниям удобнее переводить деньги на расчетный счет.

- Эквайринг – после подключения этой услуги банка самозанятый принимает безналичную оплату картой. В итоге повышается лояльность клиентов и исключается риск получения от заказчика, работодателя поддельных банкнот (купюр) при расчетах наличными.

К минусам оформления расчетного счета самозанятого относятся расходы на открытие, обслуживание приведенного счета, а также на вывод денежных средств. Во избежание высоких затрат необходимо заранее проанализировать предложения банков и окончательно определиться с тем, нужен ли самозанятому расчетный отдельный счет.

По нашему мнению, законодательством РФ дан ответ на вопрос, нужен ли расчетный счет для самозанятого. Так, по закону открывать расчетный счет самозанятому необязательно.

В случае сотрудничества с физлицами и небольшими компаниями расчетный счет станет для самозанятого дополнительной финансовой нагрузкой. В данном случае ответ на вопрос, может ли самозанятый иметь расчетный счет, будет отрицательным.

Однако при наличии возможности сотрудничества с большими компаниями самозанятому следует открыть расчетный счет в банке. Это позволит расширить количество заказов и повысить размер прибыли. Кроме того, работать с крупными клиентами станет проще. В этом случае ответ на вопрос, могут ли самозанятые иметь расчетный счет, будет положительным.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Налоговый режим для самозанятых (налог на профессиональный доход) действует уже по всей России. Количество тех, кто работает на себя официально, становится всё больше, и многие из них задают вопрос: «Нужен ли расчётный счёт для самозанятых граждан»?

Чтобы ответить на него, надо знать, если ли у плательщика НПД статус индивидуального предпринимателя. Давайте разберёмся в этом вместе.

Что такое расчётный счёт

Центробанк разделяет счета физических лиц на две категории:

- текущие счета для обычных граждан;

- счета для проведения предпринимательских платежей.

Расчётный счёт относится ко второй категории, и открывают его субъектам предпринимательской деятельности, а также лицам, занимающимся частной практикой (нотариусы, адвокаты, оценщики, арбитражные управляющие, частные детективы и охранники, патентные поверенные, медиаторы и др.).

В Инструкции Банка России от 30.05.2014 N 153-И указано, как открыть расчётный счёт физическому лицу, и какие документы нужны для этого. Речь здесь идёт, опять же, только про ИП и лиц, ведущих частную практику. Но самозанятому, который не получал статус индивидуального предпринимателя, расчётный счёт, в обычном понимании, не нужен.

Как самозанятый может получать оплату за свои услуги

Деятельность самозанятых регулирует закон N 422-ФЗ от 27.11.2018. Среди способов оплаты этот закон перечисляет наличные и электронные платежи, а также другие формы безналичных расчётов.

На практике под этими «другими формами» в основном подразумеваются банковские карты, привязанные к текущему счёту физического лица. Ведь основная часть клиентов самозанятых – это население, которое заказывает бытовые и персональные услуги. И для них как раз карта является самым удобным и простым вариантом расчётов.

Но здесь возникает проблема контроля доходов, поступающих на текущие счета и карты физических лиц. Раньше банкам было проще – если платежи приходили часто или на крупные суммы, то служба безопасности проверяла, нет ли у получателя статуса ИП.

Если такой статус есть, то банк настоятельно рекомендовал индивидуальному предпринимателю открыть расчётный счёт. ИП, который игнорировал такую рекомендацию, мог столкнуться с полным отказом в банковском обслуживании.

Если же статуса предпринимателя не было, то получателю приходилось объяснять, кто и за что переводит ему деньги. Поначалу под контроль попадали и самозанятые, потому что для банков это была новая и ещё не отработанная практика. В результате многим самозанятым, которые получали оплату за свои услуги, блокировали карты.

Но уже в конце 2019 года здесь навели порядок, и Центробанк в письме от 19.12.2019 № ИН-014-12/94 разъяснил, что самозанятые могут без проблем получать оплату от клиентов на свою карту.

Это мнение Центробанка подтвердила и Федеральная налоговая служба на своем сайте. Вот что отвечает ФНС на вопрос о том, какая банковская карта нужна самозанятому.

Кроме того, на сайте ФНС мы выяснили, нужен ли расчетный счет для самозанятых граждан. Налоговая служба отвечает, что такой обязанности нет.

Однако ФНС не разъясняет, может ли работать без расчётного счёта индивидуальный предприниматель, который перешёл на уплату НПД. На самом деле нет. Ведь ИП не теряет свой статус субъекта предпринимательской деятельности лишь от того, что он стал платить налог на профессиональный доход.

Неслучайно в письме Центробанка от 19.12.2019 речь идёт только о самозанятых – обычных физических лицах. Они для получения оплаты от клиентов действительно могут обойтись своей дебетовой картой. А вот индивидуальным предпринимателям на НПД отказываться от расчётного счёта рискованно.

Сотрудничество банков и самозанятых

Итак, мы выяснили, что самозанятые, у которых нет статуса индивидуального предпринимателя, могут без проблем принимать оплату на свой текущий счёт или карту.

Однако при проведении любых безналичных расчётов невозможно обойтись без банковского обслуживания. Поэтому многие крупные и известные банки разработали специальные профессиональные продукты для самозанятых.

Это уже не просто обычная дебетовая карта для получения оплаты, а целый пакет услуг и бонусов, начиная с самой регистрации в качестве самозанятого. Да, некоторым банкам ФНС предоставила полномочия по передаче персональных данных граждан, которые хотят стать плательщиками НПД. И этот перечень постоянно пополняется.

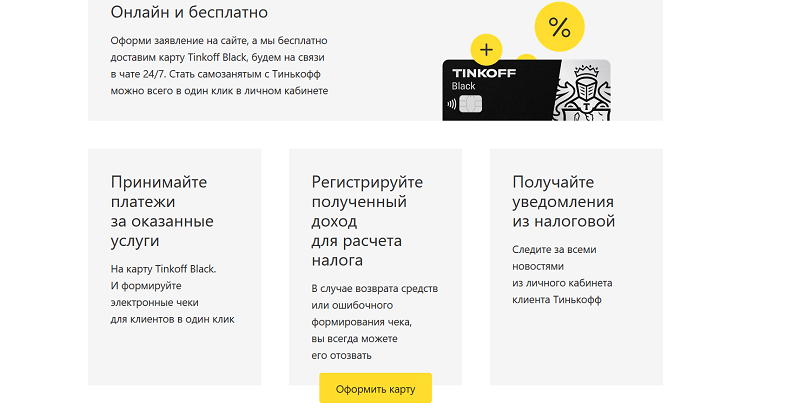

Среди них и самый крупный российский банк, который разработал специальный сервис «Своё дело». Регистрация плательщика НПД происходит через Сбербанк-онлайн без посещения налоговой инспекции.

Открыв счёт для самозанятых в Сбербанке, человек получает возможность принимать деньги от своих клиентов по номеру или счёту карты. Онлайн-приложение сразу формирует чек, подтверждающий оплату, и позволяет направить его с помощью смс или электронной почты. Вопрос начисления и оплаты налога на профессиональный доход тоже решается автоматически и под контролем ФНС.

А ещё сервис «Своё дело» включает в себя бесплатные бонусы, такие как:

- цифровая банковская карта;

- онлайн-запись и учёт клиентов;

- конструктор юридических документов: договоры, акты, счета;

- консультации юристов;

- обучающая платформа с рекомендациями по рекламе, продвижению, руководству бизнесом и многому другому.

Такая кооперация банков и микробизнеса позволяет всем желающим выйти на новый уровень получения доходов на самых выгодных условиях. И переживать о легальности своего статуса больше не придётся.

Самозанятые – это отдельная категория налогоплательщиков, которые осуществляют деятельность без образования юридического лица. Они регистрируются в качестве физических лиц, осуществляющих налоговые платежи на профессиональный доход. К ним не могут применяться требования для юр лиц, работающих по другой системе налогообложения.

Нужно ли самозанятому открывать расчетный счет

Может ли самозанятый открыть расчетный счет в банке

Как открыть расчетный счет для самозанятого

Стоимость открытия и ведение расчетного счета для самозанятых

Плюсы и минусы РКО для самозанятых

Требование об открытии расчетного счета установлено только для субъектов бизнеса, официально зарегистрированных в качестве юридического лица. Это могут быть ООО, ОАО, ЗАО, ПАО, и т. д.

Даже ИП, которые регистрируются без образования юридического лица, могут не открывать расчетный счет, но вправе это сделать при необходимости.

С самозанятыми дело обстоит по-другому. Поскольку они являются физическими лицами, им не нужно открывать расчетный счет в банке.

Может ли самозанятый открыть расчетный счет в банке

Расчетный счет для самозанятых не может быть открыт, т. к. он предназначен для использования строго юридическим лицом или ИП.

Но самозанятый вполне может открыть лицевой счет в банке, приобрести дебетовую карту для осуществления предпринимательской деятельности.

ИП может также стать плательщиком налога на профессиональный доход и открыть для своей деятельности личный счет. Если у предпринимателя был открыт расчетный счет, как у ИП, ранее, чем он сменил режим налогообложения, он сможет пользоваться им в стандартном режиме.

Будет лучше, если самозанятый для предпринимательской деятельности откроет отдельный счет, куда будет поступать только выручка и с него будут оплачиваться расходы на бизнес. Это упростит контроль за поступлением денежных средств.

Поскольку у самозанятого роль расчетного счета играет лицевой счет, лучшим решением будет оформление дебетовой карты банка, куда будет зачисляться выручка от предпринимательской деятельности и с него будут оплачиваться налоговые платежи.

Как оформить карту:

- Сравните популярные предложения нескольких банков. Обратите внимание на стоимость выпуска и обслуживания, величину комиссий, наличие кэшбэка и бонусов.

- Выберите банк и карту.

- Заполните заявку на карту онлайн.

- После изготовления получите карту в банке или ее привезет курьер.

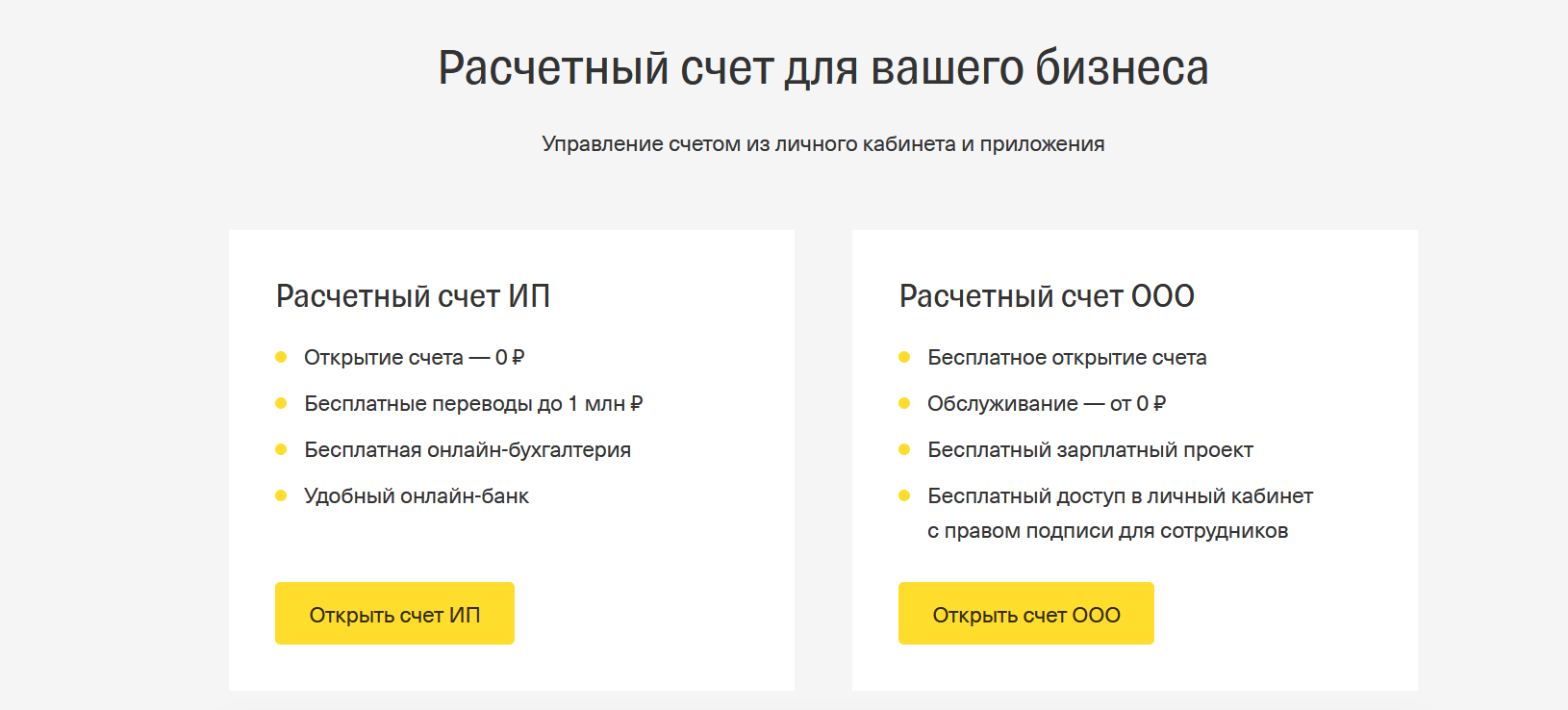

ИП на НПД может открыть расчетный счет в стандартном режиме:

- Нужно выбрать банк, сравнив тарифы по РКО.

- Подать заявку и представить пакет документов (паспорт, выписка из ЕГРИП, лицензии).

- Подписать договор об обслуживании.

Также предприниматель сможет открыть и простой лицевой счет, как физическое лицо и пользоваться им в своей деятельности.

Стоимость открытия и ведение расчетного счета для самозанятых

Расходы по открытию и ведению счета зависят от выбранного вами банка для обслуживания.

Можно выбрать бесплатное открытие и обслуживание, но в этом случае будет предоставлено минимальное количество дополнительных сервисов и возможностей.

Если вы желаете пользоваться дополнительными возможностями: начисление процентов на остаток, бонусные программы, подключение дополнительных сервисов, сначала рассчитайте их выгодность, покроют ли дополнительные преимущества возросшие расходы.

Сегодня многие банки подключили специальные сервисы для предоставления самозанятым полного обслуживания. Например, в Сбербанке можно подключить пакет «Свое дело» и распечатывать онлайн-чеки, оплачивать налоги, формировать документы, через него. Клиенты могут пользоваться бесплатной цифровой картой, сконструировать свой сайт.

Плюсы и минусы РКО для самозанятых

Подключение РКО для самозанятых или открытие личного лицевого счета для бизнес-цели имеет свои достоинства и недостатки.

- Вы получите возможность контролировать поступление выручки.

- Сможете быстро оплачивать налоги.

- При необходимости можно подключить интернет-эквайринг.

- Будете получать бонусы от банка.

- Со счета можно онлайн совершать безналичные платежи, оплачивать коммунальные расходы.

Минусов меньше, но они есть:

- Возрастут расходы на обслуживание и открытие счета.

- Есть вероятность блокировки счета банком или налоговой.

Для осуществления успешной деятельности сегодня недостаточно принимать деньги за товар или услугу только наличными. Возможность оплачивать онлайн картами, по QR-коду, сделает ваш бизнес, шагающим в ногу со временем. Повысится престиж вашего магазина, если вы будете принимать оплату онлайн, это приведет к увеличению выручки и прибыли. Поэтому работа через счет сегодня необходимость для любого вида бизнеса, в т. ч. и для самозанятых.

Часто задаваемые вопросы

Теоретически могут, банк вправе приостановить поступление денежных средств при возникновении подозрений в правомерности операции. Поэтому заранее уведомите банк о назначении счета.

Со стороны ФНС не будет претензий?

Если вы всю поступившую выручку отражаете в приложении «Мой налог» и оплачиваете налоги, сможете быстро обосновать законность поступлений и претензии к вам будут сняты.

Есть ли специальные тарифы по РКО для самозанятых?

Да, банки предлагают специальные тарифы по обслуживанию счетов самозанятых и предоставлению дополнительных услуг в рамках пакета.

Может ли ИП стать самозанятым?

Да, если перейдет на этот режим налогообложения. Для этого он должен уведомить ФНС о прекращении применения УСН, ЕСХН, ЕНВД и переходе на уплату налога от профессионального дохода. В этом случае к нему будут предъявляться требования, как к физическому лицу.

Могут ли самозанятые работать без открытия счета?

Да, если будут принимать оплату только наличными. Даже при переводе денежных средств со счета покупателя, потребуется, чтобы у продавца был открыт счет.

Резюме

Самозанятые, как физические лица, не могут иметь расчетный счет.

Они смогут пользоваться личным лицевым счетом для предпринимательской деятельности.

ИП вправе перейти на налог на профессиональный доход, в этом случае он будет пользоваться счетом также, как физическое лицо.

В банках предлагают специальные сервисы обслуживания самозанятых, позволяющие пользоваться счетом и осуществлять операции в режиме онлайн.

Бизнес не может просто перевести деньги самозанятому на карту — расходы подтверждаются документами. Малейшая ошибка при расчетах может обернуться серьезным штрафом. В статье расскажем, как организовать выплаты фрилансеру-самозанятому, чтобы не нарушить закон и не потерять деньги.

Выбираем способ оплаты

Безналичный расчет: у ИП и юрлиц есть специальный расчетный счет организации. Самозанятый — это не организация, а физическое лицо, и вместо расчетного счета у него банковская карта.

ТОЛЬКО СЕГОДНЯ — Задайте вопрос юристу бесплатно!

- Задайте вопрос через через онлайн-чат

- Позвоните на горячую линию: Вся РФ — 8(800)302-58-65

Бизнес не может перевести самозанятому деньги по номеру карты — такой платеж не пройдет через бухгалтерию. Для перевода узнайте у самозанятого полные реквизиты:

- имя получателя;

- номер расчетного счета;

- наименование банка;

- БИК;

- корреспондентский счет;

- код подразделения банка и его адрес.

Эти реквизиты самозанятый может найти в интернете или получить в банке.

У безналичного расчета есть один недостаток: банк видит, что оплата поступает физлицу, а не ИП или ООО, но вы при этом не платите за него налоги и взносы. Это кажется подозрительным, и банк может временно заблокировать счет.

Блокировку легко снять: достаточно сказать, что вы проводите оплату самозанятому, и предоставить банку договор. Но на несколько дней счет останется заблокированным.

Наличный расчет: если вы работаете с самозанятым не удаленно, а лично, удобнее платить ему наличными. Главное, не забыть внести эту операцию в бухгалтерию и потребовать у самозанятого чек. Если этого не сделать, самозанятый может сказать, что платежа не было, и потребовать его снова — по закону он будет прав.

При расчетах наличными самозанятому можно платить без договора. Для этого сделка должна быть немедленной. Например, вы как юрлицо покупаете у самозанятого изделия ручной работы и сразу платите за них наличными.

Пропишите выбранный способ и порядок оплаты в договоре

Если работаете по договору, укажите:

- способ расчетов: наличными или на банковскую карту;

- сроки оплаты, например в течение 5 дней после принятия работы;

- условия предоплаты и постоплаты.

Также не забудьте прописать, что исполнитель применяет налог на профессиональный доход, — это объяснит, почему вы не платите за него налоги и взносы.

В разделе с контактами и реквизитами нужно указать ФИО, ИНН, адрес фрилансера, а также полные реквизиты его банковской карты.

Получите от фрилансера счет на оплату

Самозанятые имеют право получать оплату без выставления счета. Но для вашей бухгалтерии будет лучше, если фрилансер все-таки выставит счет: так будет меньше проблем с платежом физлицу.

У самозанятого нет инструментов для выставления счета в «Моем налоге» или личном кабинете банка. Поэтому предложите ему шаблон, например, на основе счетов, которые выставляют вам ИП, или воспользуйтесь нашим шаблоном.

В счете должны быть:

- Реквизиты самозанятого

- Дата и номер счета

- Наименование организации-плательщика, ее ИНН

- Список всех услуг с ценами

- Общая сумма счета

- Подпись самозанятого

Обычно счет отправляют в формате PDF. Чтобы его было удобно заполнять, можно оформить сам счет в Word или Excel, а потом сохранять как PDF.

Если не хотите каждый раз просить у самозанятого счет, подключитесь к сервису «Бизнес». Сервис сам будет заполнять информацию о платеже — вам останется только выгрузить уже сформированный документ.Если не хотите каждый раз просить у самозанятого счет, подключитесь к сервису «Бизнес». Сервис сам будет заполнять информацию о платеже — вам останется только выгрузить уже сформированный документ.

Правильно укажите назначение платежа

При переводе денег самозанятому вы должны прописать назначение платежа. Это лучше сделать в таком формате: «Выплата по счету №111. Предоплата за написание текстов».

Перечислять все работы не нужно. Если вы платите без счета, нужно подробнее указать сами работы.

В назначении платежа ни в коем случае нельзя писать «зарплата», «премия» или другие слова, которые намекают на трудовые отношения. Зарплату и премию можно платить только сотрудникам, а сотрудника вы обязаны устроить по трудовому договору и платить за него налоги и отчисления. Самозанятому фрилансеру вы просто оплачиваете конкретную работу, и зарплатой это называть нельзя — иначе банк заблокирует счет, а налоговая оштрафует вас за неуплату налогов и взносов.

Обязательно требуйте чек

При расчетах с самозанятыми вам не нужны акты . Их официально заменяет чек, который самозанятый формирует в приложении «Мой налог» и отправляет вам на электронную почту или в любой мессенджер. Чек можно приложить к бухгалтерским документам и использовать как доказательство, что вы приняли и оплатили работу. Ставить на нем подписи не нужно.

По закону самозанятый должен сам отправить вам чек. Если он забыл — напомните. Если все равно не отправляет — пожалуйтесь в ФНС на сайте налоговой .

Если вы боитесь, что будут проблемы с бухгалтерией, оформить акт все-таки можно. Вышлите самозанятому свою стандартную форму и обменяйтесь подписанными копиями.

Как платить самозанятому фрилансеру

- Выберите удобный способ — по реквизитам карты или наличными.

- Пропишите реквизиты, способ и порядок оплаты в договоре.

- Получите от самозанятого счет.

- При оплате правильно укажите назначение платежа — по счету за выполненные работы. Никогда не пишите «зарплата» или «премия».

- Потребуйте у самозанятого чек — он заменит акт.

- Как платить самозанятому

- Можно ли совмещать самозанятость и основную работу

- Договор для самозанятых

- В чем разница: ИП и самозанятый

- ИП и самозанятые — в чем разница

(53 оценок, среднее: 3,92 из 5)

Как самозанятым не нарваться на блокировку банковского счета

Возникшая армия легализовавшихся самозанятых первым делом столкнулась с нюансами новых отношений с банками, для которых эта категория клиентов стала чем-то средним между физлицами и индивидуальными предпринимателями. Все возникающие сомнения банкиров ЦБ пока оставил на их собственное усмотрение.

Подавляющее большинство банков только готовят специальные сервисы для самозанятых, и один из главных вопросов — нужно ли открывать отдельные счета/карты для получения платежей от клиентов или самозанятые могут принимать их на те же счета/карты, на которые поступают, например, обычные P2P-платежи, то есть «классические» переводы (например, от родственников), не облагаемые налогом на профессиональный доход.

С одной стороны, все просто. В законе нет указания на необходимость открытия специальных счетов для самозанятых, подчеркивает начальник управления по работе с малым бизнесом Райффайзенбанка Денис Скоков. Как подтвердили «Российской газете» в нескольких крупных банках, самозанятые могут использовать для расчетов уже открытые счета физлиц или индивидуальных предпринимателей и принимать платежи на любую из своих дебетовых карт.

Так, Тинькофф Банк прямо указывает, что в своих условиях обслуживания сделал исключение в связи с налоговым экспериментом — операции клиентов, связанные с осуществлением предпринимательской деятельности с применением налога на профессиональный доход, разрешены в этом банке как для физических лиц, так и для индивидуальных предпринимателей (если налог на профессиональный доход применяет ИП, то для предпринимательской деятельности ему следует использовать счета ИП).

На одном счете или карте не следует смешивать доходы от профессиональной деятельности с «классическими» переводами от физлиц

С другой стороны, банки обязаны проверять чистоту происхождения поступающих средств, и исходя из антиотмывочного законодательства на одном счете как минимум нежелательно смешивать доходы от профессиональной деятельности и обычные P2P-платежи. Значит, нужно либо как-то отмечать переводы за профессиональную деятельность, с которой уплачивается налог, либо все-таки заводить для платежей от клиентов отдельный счет/карту физлица, чтобы не вызывать вопросов у банка и тем более не нарваться на блокировку и отказ в обслуживании.

«Мы не рекомендуем использовать один счет в банке для зачислений средств как от ведения деятельности, так и для личных нужд, — говорит директор дивизиона «Малый и микробизнес» Сбербанка Александр Белокопытов. — Во-первых, для простоты учета эффективности деятельности, во-вторых, поступления от частных лиц на выбранную карту будут учтены как средства от профессиональной деятельности, по которым будут сформированы чеки. На основании этой суммы будет посчитан налог. Также для получения дохода нельзя будет использовать счет кредитной карты или единственной карты, открытой в Сбербанке».

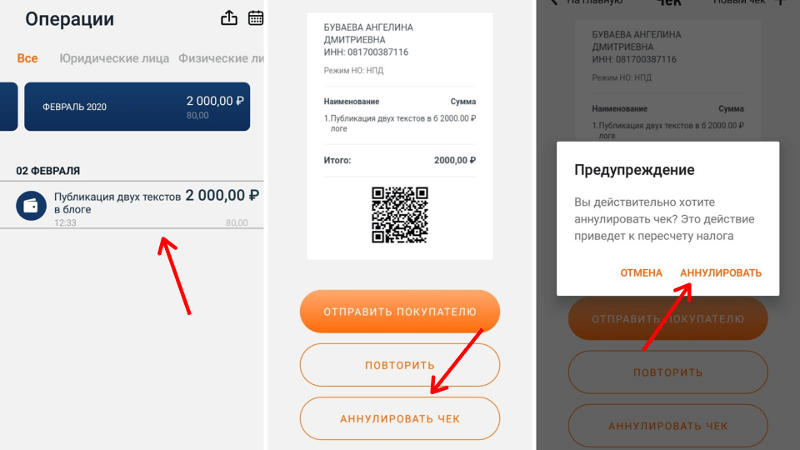

При получении оплаты за свои услуги наличными (самозанятые не лишены такой возможности) или от юрлиц чек нужно будет сформировать вручную в мобильном приложении, там же можно легко отменить чек, если клиент отказался от предоплаченной услуги или вернул товар.

Также Белокопытов рекомендует заключать договоры с клиентами, особенно если они — юрлица, и формировать чеки по каждой операции. «Если какая-то из операций вызовет сомнение у налоговой или банка, то вы легко сможете предоставить подтверждающие документы по операциям», — объясняет он. При регистрации в качестве самозанятого через Сбербанк Онлайн необходимо выбрать свою действующую банковскую карту или открыть новую, например, цифровую — она бесплатна и не требует визита в банк.

В экосистеме для самозанятых, которую в скором времени планирует представить Ак Барс Банк (базируется в Татарстане, который стал одним из четырех пилотных регионов для нового налога), есть сервис «покраски» доходов от профессиональной деятельности через банковское приложение, рассказал директор по инновациям Ак Барс Банка Дамир Галиев. Второй способ разделения поступлений в этом банке — открыть отдельный счет или карту для приема платежей от клиентов.

В колл-центре ВТБ сообщили, что банк не ограничивает зачисления на один счет/карту дохода от профессиональной деятельности и переводов на личные нужды, оформлять отдельную карту для приема облагаемых доходов самозанятым не требуется.

В любом случае следует уведомить банк о предстоящей деятельности в качестве самозанятого, а также сообщить о видах деятельности и планируемом ежемесячном доходе, советует заместитель гендиректора по правовым вопросам НЮС «Амулекс» Юлия Галуева — это существенно облегчит анализ финансовой деятельности клиента банком и станет дополнительной защитой от возможной блокировки. Банк принимает эту информацию во внимание при анализе операций физлица, подтверждает директор по сегментам и некредитным продуктам розничного бизнеса Альфа-Банка Алексей Ермаков.

Самозанятыми за три месяца налогового эксперимента зарегистрировались 55 тысяч граждан, на профильных форумах появляются рассказы о том, как кто-то из них стал жертвой придирчивого контроля со стороны банков, не разобравшихся с появлением новой категории предпринимателей. На вопрос о жалобах от самозанятых на блокировки пресс-служба ЦБ ответила, что при обращениях и заявлениях в Банк России «право сообщить о своем статусе самозанятого остается на усмотрение обратившегося» — таким образом, ЦБ не выделяет эту категорию в своей статистике жалоб.

Перевод самозанятым денег на личный счет

РАБОТА С БАНКОМ

Как переводить деньги на счёт физическому лицу от юрлица или ИП

Рассказываем, как правильно переводить деньги на счёт физическому лицу вне зарплатного проекта. Если это зарплата, то всё просто. А если деньги нужны на личные нужды себе или близким?

Разобрали все рабочие варианты.

Как ИП перевести деньги самому себе без налогов

Иногда предприниматели переводят деньги самому себе под видом «прочих выплат» или «зарплаты» (код 01). Но по закону ИП не вправе сам себе начислять и выплачивать зарплату. Чтобы возникли трудовые отношения, нужно две стороны — работник и работодатель.

Деятельность индивидуального предпринимателя без регистрации юридического лица закон не считает трудовой. Поэтому по отношению к самому себе ИП не может быть ни работником, ни работодателем.

При этом деньги, которые предприниматель использует в своем бизнесе, — это имущество, которым он вправе распоряжаться по своему усмотрению, в том числе на личные цели, необязательно для развития бизнеса.

Тут появляется нюанс: если ИП заплатил все налоги (подоходный и другие сборы), он может использовать оставшиеся деньги на расчётном счету на личные цели. Об этом написано в письме Минфина.

И ещё кое-что: чтобы перевести деньги себе на личные нужды, в назначении платежа используйте формулировки «Перевод собственных денежных средств, оставшихся после уплаты налогов ИП, на личные нужды» или указывайте вид зачислений с кодом «35» — «Перевод средств ИП на личный счёт».

В противном случае, если вы переведёте средства самому себе с пометкой «зарплата», налоговая, проводя камеральную проверку, попросит пояснить этот перевод. Когда ФНС будет проверять отчётность о НДФЛ и РСВ, она не увидит в ней сведения о ваших доходах. Вам придётся аргументированно доказывать в письменном виде, что это перевод собственных денежных средств на личные нужды ИП, а не зарплата.

Как ИП перевести деньги другому физическому лицу без заключения трудового договора или ГПХ

Выплата физическим лицам любого дохода всегда должна быть документально оформлена.

Если оформляется трудовой договор, ИП должен встать на учёт в качестве страхователя-работодателя в территориальном органе ФСС. Если оформляется ГПХ, важное значение имеет налоговый статус исполнителя. Если исполнитель — самозанятый или ИП, он самостоятельно платит налоги.

Если это физическое лицо, ИП выступает налоговым агентом по НДФЛ — он должен удержать и перечислить в бюджет НДФЛ, страховые взносы, а также сдать всю необходимую отчётность.

Но бывают случаи, когда ИП хочет перевести средства родственникам, между которыми нет трудовых отношений. В таком случае составьте договор займа, дарения или купли-продажи, чтобы перевести деньги. Не используйте виды зачислений в рамках зарплатных проектов.

Как юридическому лицу перевести деньги физическому лицу

Юридическое лицо аналогично не может безосновательно переводить деньги со своего расчётного счета в пользу физического лица (даже если это руководитель или учредитель). Обязательно документально подтверждать выплаты и платить налоги.

Тут схема такая же, как у ИП: если между физическим лицом и вами нет трудовых отношений, составьте договор займа, дарения или купли-продажи. Если юридическое лицо не выступает работодателем, ему не надо сдавать декларации и платить налоги.

В назначении платежа так же не стоит указывать виды зачислений под видом зарплатного проекта. В противном случае налоговая при проверке будет настаивать, что это доход в рамках трудовых отношений, и вы обязаны выплатить НДФЛ и страховые взносы. Подобные инциденты привлекут повышенное внимание к бизнесу и могут привести к проведению выездной проверки ФНС, ПФР или ФСС.

Исключение

Если ваш сотрудник попросил перечислять зарплату на счёт или карту другого человека, вы можете так сделать при желании. Закон не запрещает. Одно условие — такая возможность должна быть закреплена в трудовом договоре или допсоглашении.

НДФЛ и взносы с зарплаты сотрудника в таком случае начисляются и уплачиваются как обычно.