Куда можно вложить евро под проценты

Ассортимент предложений в августе 2022 года

Анализ охватывал те же банки, что и в предшествующем июле. То есть 100 крупнейших кредитных организаций по объему активов. Причем, учитывая отсутствие факта раскрытия ими данных о бизнесе, перечень структур не меняется. Поэтому сразу можно констатировать, что финансовые институты России продолжают отказываться от валютных вкладов. Ассортимент предложений существенно поредел.

В целом валютные вклады в августе 2022 года, хотя бы в одной из отличающихся от рублей денежных единиц, принимает 17 кредитных организаций. Это на 3 представителя рынка меньше, чем месяц тому назад. Здесь учитывались только те банки, которые предлагают хоть сколько бы то значимую доходность депозитов. В частности более 0,1% годовых.

Существенных изменений в ассортименте валютных вкладов не произошло. Самый популярный вариант – юани. Доллар США и евро продолжают терять свою востребованность. В обоих случаях конкуренция сократилась на одну единицу.

Лучшие валютные вклады в долларах США 2022 года по максимальному проценту (август)

Рейтинг опирается на максимально возможную ставку по тарифу. Рассматриваются не все продукты, позволяющие получить прибыль. Во-первых, исключались накопительные счета. Во-вторых, узкопрофильные предложения. Например, для пенсионеров. Все данные получены с сайтов банков. Собраны они за один день, чтобы исключить факт изменения тарифов.

Нередко у двух и более конкурентов предлагается идентичная максимальная ставка. В таком случае места распределялись по дополнительным параметрам. Изначально – доступности для массового потребителя. То есть меньшей сумме, позволяющей достичь наиболее выгодного процента. Затем – по продолжительности договора, чтобы зафиксировать лучшие условия на более длительный период времени.

МестоБанкМаксимальная ставка (% годовых)

1Банк ВТБ (ПАО)4,01

2КБ Кубань Кредит ООО1,3

3АО АКБ МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ1,05

4АО Банк Финсервис0,75

5ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК0,6

6АО Россельхозбанк0,2

7АО КБ Солидарность0,2

8АО АЛЬФА-БАНК0,15

В сравнении с июлем, в августе рейтинг стал меньше. То есть он сокращается третий месяц подряд. Связано это с уменьшением конкуренции. То есть предложений открыть вклад в долларах США с доходностью более чем в 0,1% годовых.

По итогу список представляет собой ТОП-8 банков. Информация по ним зафиксирована 22 августа 2022 года. Тем самым рейтинг подразумевает не только ранжирование по наиболее выгодным продуктам. Он отображает все существующие депозиты с доходностью от 0,1% годовых.

Какие варианты у россиян

В марте 2022 года Центробанк РФ ввел ограничения по операциям с наличной иностранной валютой. В апреле некоторые условия смягчили. Но до сих пор свободное обращение валюты не восстановлено. Ограничения касаются трех иностранных валют — долларов США, евро и английских фунтов стерлингов. Обменивать юани, швейцарские франки, иены или любые другие валюты можно без ограничений. Поэтому в статье речь пойдет именно о долларах, евро и фунтах.

В текущих условиях наличную валюту россияне могут:

- хранить дома;

- отнести в банковскую ячейку;

- внести на банковский счет или валютный вклад;

- обменять на рубли;

- инвестировать на фондовой бирже;

- вложить в бизнес или кредитовать под проценты;

- перевести в другую страну или вывезти за границу.

У каждого варианта свои плюсы и минусы, которые нужно учесть до того, как что-либо делать с наличкой в долларах и евро.

Хранить дома

Не самый выгодный вариант и, кроме того, небезопасный. Деньги не застрахованы от кражи, пожара или других стихийных бедствий, которые могут угрожать наличности. Дополнительный минус — инфляция. Некоторые россияне думают, что обесцениваются только рубли, но это не так. Почти все валюты мира постепенно дешевеют. Коэффициент инфляции у каждой страны или группы стран свой.

2022 год отличается высоким темпом обесценивания денег в большинстве государств мира. Так годовая инфляция в США по данным на конец марта 2022 года уже составила 8,5%, в ЕС — 7,3%, в Великобритании — 7%.

Но у этого варианта есть и неоспоримые плюсы. Никто не может запретить воспользоваться валютой в любой удобный момент.

ПлюсыМинусы

Валюта всегда под рукойНебезопасно

Наличные невозможно заблокировать, запретить снять или заставить обменять на другую валютуДля повышения безопасности придется вложиться в оборудование сейфа, оплату услуг охранного агентства и оформление страхового полиса

Качество и номинал банкнот не изменится, если их хранить правильноДеньги обесценивает инфляция

Хранить в банковской ячейке

Если выбрать хранение наличной валюты в банковском сейфе, проявляется сразу два недостатка — сбережения обесценивает инфляция и за аренду ячейки придется платить.

ПлюсыМинусы

Валюту можно не менять и через время забрать те же самые банкноты, которые были положены на сохранениеЕжемесячная оплата за хранение

Кража или пожар в сейфовом зале банка менее вероятен, чем в жилом помещенииНе все банковские отделения оборудованы сейфовыми ячейками. Кроме того, доступ может быть ограничен в ночное время и выходные дни

Одновременно с валютой можно хранить другие ценности и важные документы, которые небезопасно держать домаВалюту обесценивает инфляция

Внести на банковский счет или валютный вклад

Если открыть валютный счет или вклад после 9 марта 2022 года, то на него можно только вносить деньги. Снять их разрешат только после 9 сентября 2022 года.

Если валютный вклад или счет открыт раньше и деньги на нем были тоже внесены до 9 марта, то снять можно сумму в пределах 10 000 долларов или евро. Все что сверх этого лимита выдадут рублями по официальному курсу ЦБ РФ на дату выдачи. Предположительно после 9 сентября 2022 года ограничения будут сняты.

Если это не единственные накопления, тогда в варианте есть смысл. Хранение на счете или вкладе обезопасит деньги от стихийных бедствий и краж, а также защитит от инфляции, если по счету начисляют проценты. Но нужно учесть, что ограничения по сумме или по сроку могут продлить на любой неопределенный срок. Решения о вводе или отмене ограничений принимает Банк России, поэтому коммерческие банки обязаны их соблюдать.

Деньги на банковских счетах и вкладах защищены на сумму до 1,4 млн рублей. Так что если на счете хранится меньший эквивалент, при банкротстве банка все деньги удастся вернуть через Систему страхования вкладов. Если сумма сбережений в валюте больше этого лимита, можно открыть сразу несколько счетов и вкладов в разных банках.

ПлюсыМинусы

Частичная защита от инфляции, если по счету начисляют процентСтавки по вкладам редко перекрывают инфляцию полностью, поэтому потери все равно будут

Безналичное хранение на счетах и вкладах безопаснее, чем хранение домаДоступ к деньгам будет ограничен по решению ЦБ РФ минимум до 9 сентября 2022 года

Деньги на счетах и вкладах застрахованы государствомОграничение по снятию наличной валюты могут продлить на неопределенное время

Поменять на рубли

Валюту в любой момент можно поменять на рубли. Эти операции не ограничены Центробанком, поэтому их можно проводить в любом банковском обменнике. Также обменять валюту можно на фондовой бирже, если открыт брокерский счет.

Полученную сумму можно потратить на текущие нужды либо открыть рублевый вклад и заработать на процентах.

ПлюсыМинусы

Можно заработать, если валюта была куплена дешевле, а продана дорожеЧерез время валюта может стоить дороже, чем в момент продажи, поэтому купить первоначальную сумму сбережений уже не получится

Если положить рубли на вклад можно частично уберечься от инфляцииИнфляция в рублях выше, чем в валюте, значит, обогнать ее будет сложнее, даже если открыть вклад

Ставки по рублевым вкладам выше, чем по валютнымНа рынке мало предложений по рублевым вкладам с высокой процентной ставкой на длительный срок

Деньги на счете или вкладе застрахованы системой страхования на сумму до 1,4 млн рублейЕсли хранить обменянные рубли дома возникают риски кражи или другой порчи наличности

Инвестировать на фондовой бирже

Наличную валюту можно завести на брокерский счет и купить зарубежные активы на фондовой бирже через брокера — акции, облигации, фонды. Все решения о покупках и продажах активов принимает сам инвестор.

Пополнить валютой индивидуальные инвестиционные счета не получится. Это ограничение установлено законодательством. Однако валюту можно обменять на рубли и пополнить ИИС, а уже на ИИС купить валюту. Но такие действия, скорее всего, приведут к потерям на курсе и комиссиях брокеру.

Также валюту можно передать в доверительное управление управляющей компании, которая без участия инвестора решит, куда и во что будут вложены деньги. Инвестор может выбрать конкретный инвестиционный фонд или стратегию инвестирования. Остальные решения будет принимать доверенный управляющий или управляющая компания. Но не факт, что в отношении вашего брокера или активов не будут введены запрещающие санкции, что осложнит продажу и последующий вывод капитала.

ПлюсыМинусы

Успешные инвестиции могут лучше защитить сбережения от инфляции, чем банковские вкладыИнвестиции в фондовый рынок РФ не застрахованы

Курсы валют на бирже выгоднее, чем в обменникеНикто не гарантирует, что инвестор получит прибыль, а не убыток

Выйти на фондовый рынок и проводить сделки с валютой может любой желающий, главное найти брокера, который позволяет купить и продать валюту от 1 единицы, а не по 1 000Для успешных вложений нужны знания и время. Кроме того, потребуется регулярно следить за новостями фондового рынка и состоянием активов в инвестиционном портфеле

Покупать, продавать, обменивать валюту на валюту можно неограниченное число разЗа услуги доверительного управляющего надо платить комиссию, но тогда можно не погружаться глубоко в изучение инвестиций

Через брокерский счет можно за рубли купить юани, тенге или любые другие валюты, операции с которыми не ограниченыВалюту с брокерского счета можно вывести на банковский счет или карту, но нельзя снять до 9 сентября 2022 года

Вложить в бизнес или частное кредитование

Инвестиции в бизнес не менее, а порой даже более рискованны, чем на фондовой бирже. Здесь главное помнить, что если нет договора о передаче капитала, деньги могут не вернуть.

ПлюсыМинусы

Деньги могут принести прибыль, а, значит, обесценивание из-за инфляции можно уменьшитьВложения не застрахованы и прибыль не гарантирована

Свои права можно защитить, если грамотно составить договор передачи денег, для этого лучше привлечь адвоката или нотариусаВ особо сложных ситуациях деньги придется возвращать через суд, но если есть договор отстоять свои права будет немного проще

Перевести валюту на счет, по системам денежных переводов или вывезти за границу

Россияне могут отправить со своего банковского счета до 10 000 долларов или евро в месяц в те страны, которые не поддержали антироссийские санкции. А без открытия счета через системы денежных переводов, например, «Юнистрим» или «Золотая корона» — максимальная сумма перевода 5 000 долларов или ее эквивалент в месяц.

Кроме того, наличную валюту можно вывезти за границу физически, то есть в чемодане или портмоне. Однако сумма вывоза на одного человека ограничена — не более 10 000 долларов или другие валюты в эквиваленте. Если в семье двое взрослых и двое детей общая сумма для вывоза за рубеж — 40 000 долларов. При этом валюту желательно задекларировать, чтобы не было неприятностей при последующем выезде.

ПлюсыМинусы

Если деньги нужны за рубежом, есть смысл везти наличную валюту в установленных пределах, тем более что международные карты Visa и MasterCard у россиян заблокированыПеревоз наличной валюты небезопасен — деньги можно потерять или их могут украсть

Наличными деньгами можно рассчитываться всегда и везде в отличие от пластиковых картЕсть ограничения по переводу и перевозу валюты в зарубежные государства

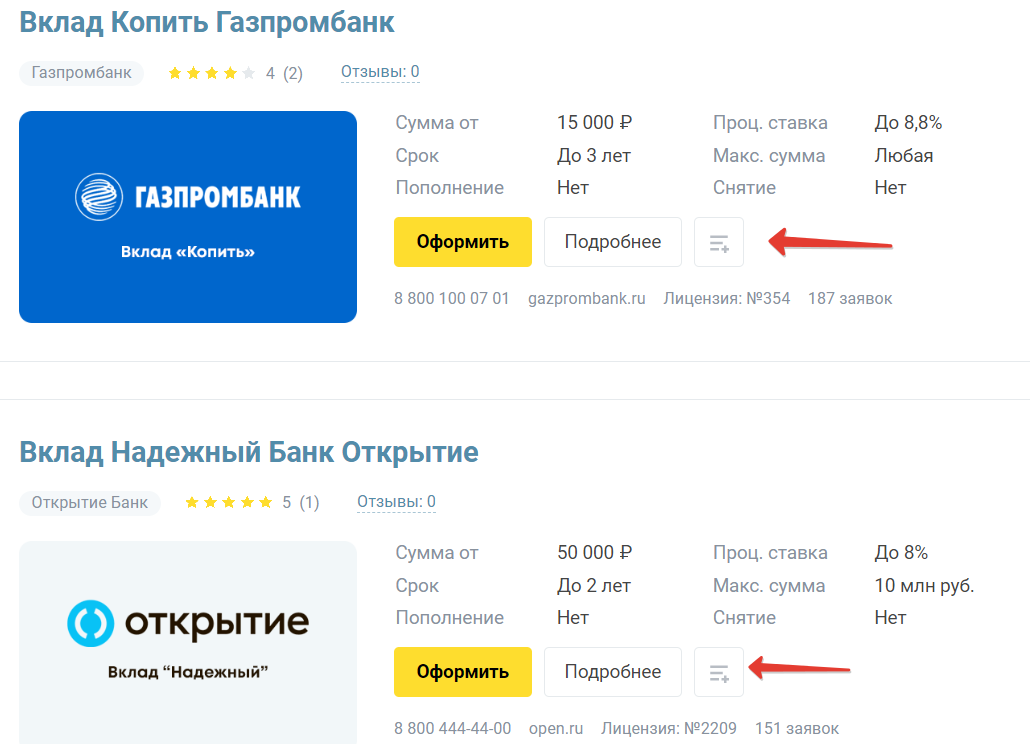

Лучшие вклады в Москве для физических лиц на сегодня

Мы проанализировали предложения столичных банков и отобрали тех, которые предлагают широкие возможности для вкладчиков и устанавливают наиболее высокий по рынку процент. В каждом из указанных ниже банков можно открыть классический депозит, с пополнением, с частичным снятием.

Чтобы узнать точные ставки по вкладам в банках Москвы на данный момент, открывайте карточку вклада на Бробанк. Для вашего удобства каждый продукт сопровождается подробным описанием с указанием ставок и минимальных сумм.

Какие банки рекомендуем рассмотреть:

- Альфа-Банк. В его линейке — всего один депозит, который можно открыть в классическом варианте, подключить к нему опции пополнения, снятия. Для каждого варианта — своя сетка ставок. Но для открытия счета с пополнением и снятием нужно положить на него минимум 300 000 рублей. Для премиальных клиентов ставки повышаются.

- УБРиР. На сегодня предлагает одни из самых выгодных вкладов в Москве. Кроме стандартных программ в ассортименте есть Мультивалютный вклад и специальное предложения для пенсионеров. Здесь можно найти депозит под любые потребности.

- Газпромбанк. Если рассматривать банки с государственным участием, то именно Газпромбанк предлагает лучшие условия размещения средств. Плюс повышает ставки пожилым клиентам, зарплатным и тем, кто пользуется его дебетовыми картами.

- Почта Банк. Не разработал большую линейку вкладов, есть только классический вариант и специальный продукт для пенсионных клиентов. Рассмотрите его предложение, если намерены разместить средства на 3 или 6 месяцев.

- Открытие. Еще один надежный государственный банк, в котором можно выгодно положить деньги под проценты. В ассортименте 5 депозитных продуктов под разные потребности. Для зарплатных клиентов и пенсионеров — особые условия.

На портале Бробанк. ру можно добавлять вклады к сравнению. Анализируя предложения, добавляйте интересные вам варианты в сравнение, нажимая эту кнопку:

После открывайте сравнительную таблицу. Вы наглядно увидите разницу предложений по основным параметрам и сможете сделать объективный выбор.

Частые вопросы

В текущей экономической ситуации проценты по вкладам — величина непостоянная. Если ЦБ РФ меняет значение ключевой ставки, вслед за ним банки меняют условия по вкладам. Поэтому точные условия смотрите в описании вкладов на Бробанк. ру, открывая карточку каждого предложения.

Какой вклад в Москве будет самым выгодным?

Классический без возможности снятия и пополнения. Если вы получаете зарплату через какой-то банк или активно пользуетесь дебетовой картой, рассмотрите предложение этого банка — часто таким клиентам повышают ставки.

Можно ли открыть вклад в Москве с пропиской в другом городе?

Вы можете быть зарегистрированы в любом городе РФ.

Можно ли забрать деньги из банка досрочно?

Вы в любой момент можете это сделать, но досрочное изъятие вклада влечет за собой потерю всех процентов, даже которые уже были начислены (будут вычтены из суммы).

Может ли банк изменить процентную ставку по вкладу?

Если вклад действующий, до конца срока окончания его действия ставка меняться не будет.

Хочу все знать

Самые полезные материалы для наших подписчиков

Надежный процент (в евро)

Рейтинг вкладов в ТОП-10 самых крупных банков. Больших процентов вы здесь не получите – это плата за надежность банка. Рекомендуем вкладчикам, у которых большая сумма денег (более страхуемых АСВ 1,4 млн. руб. ) или тотальное недоверие к российской банковской системе.

Ваш вкладВыбор Сберометра

маленький (до 100 тыс. руб. )

Альфа-Вклад (0. 1%)АЛЬФА-БАНК

средний (до 1,4 млн. руб. )

большой (свыше 1,4 млн. руб

Условия вкладов могут зависеть от региона. Здесь приведена информация для Москвы. Более подробную информацию о вкладах можно получить по ссылкам на сайте банков. В отличие от рейтинга банков, рейтинг вкладов не основан на четкой методике, а составлен таким образом, как если бы мы сами, сотрудники Сберометра,

решили положить свои деньги в банк (т. учитываем величину процентной ставки, размер и рейтинг банка, и др. факторы). Если вы нашли вклад с лучшими условиями, , мы обязательно его рассмотрим.

Категории

Вклады в евро в Москве — ставки до 1. 75 %. Депозиты в евро могут быть выгодны при хранении больших сумм, а колебания валют могут дать высокий доход. Здесь можно сравнить 9 вкладов в евро от всех банков Москвы, отсортировав депозиты по сумме, сроку, ставке. Рассчитайте доходность калькулятором, откройте выгодный вклад евро в Москве и подав заявку на сайте.

Самые выгодные вклады в евро с наибольшей ставкой 2022 года (август)

Вслед за долларом США, третий месяц подряд уменьшается рейтинг для евро. Теперь он насчитывает всего четыре пункта. Соответственно, лишь это незначительное число игроков рынка привлекают рассматриваемую валюту под ставку, большую чем 0,1% годовых. По итогу можно говорить о том, что ассортимент выбора стремиться к полному своему исчезновению.

МестоБанкМаксимальная ставка (% годовых)

1Банк ВТБ (ПАО)4,01

2ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК0,6

3ПАО Банк Санкт-Петербург0,5

4АО Россельхозбанк0,5

Тенденции рынка

В июне, после существенного возобновления интереса к рассматриваемым продуктам в апреле, валютные вклады 2022 года начали возвращаться к докризисным условиям. То есть уменьшается их ассортимент и снижается доходность. Причем уже в ближайшем будущем есть вероятность, что такие депозиты в принципе исчезнут с рынка. Ведь ставки в 0,1% годовых не имеют никакого смысла. Соответственно, более удобно для хранения своих сбережений в денежных единицах, отличающихся от рубля, применять накопительный счет.

Актуализация представленных рейтингов будет выполнена в следующем месяцев. Правда, это действие может оказаться последним на ближайшую перспективу для текущего материала. Проверка данных с более редкой периодичностью будет использоваться, если конкуренция по рассматриваемым продуктам не будет позволять выстраивать ТОПы.

- Сайты банков;

- АО Эксперт Ра — последний доступный рейтинг кредитных организаций по объему активов.

Вклады в евро в 2022 году физическим лицам. Банки России предлагают депозиты в евро под максимальную ставку 1. 75 процентов, однако при колебании курсов, можно получить большой доход. Сравните 10 предложений и узнайте, где лучше открыть вклад в евро. Отсортируйте депозиты по сумме, ставке, сумме пополнения, рассчитайте доходность калькулятором и откройте валютный вклад в евро, отправив онлайн-заявку.

Вклады в банках Москвы

Москва — огромный город, в котором сосредоточены все федеральные банки, в котором работают десятки банков регионального значения. И все они предлагают разместить вклад. Ассортимент предложений огромен, и чтобы вы смогли сделать верный выбор, Бробанк. ру собрал лучшие предложения в Москве и области на этой странице.

Выберите из списка

Проценты по валютным вкладам в 2022 году (максимальные ставки, август)

Во внимание приняты те же данные, что и в июле. То есть, во-первых, максимальные ставки. Во-вторых, с доходностью более чем в 0,1% годовых. Соответственно, по долларам США учитываются сведения 8 банков. Для евро – 4. Юани предусматривают анализ программ 12 кредитных организаций.

Если говорить о динамике среднего уровня максимальной доходности, то наблюдается полностью противоположная тенденция относительно изменения ассортимента. Ставки по договорам в долларах США и евро увеличились. В юанях – наоборот сократились.

Невзирая на средние показатели, общая концепция говорит о том, что вклады в долларах США и евро становятся менее привлекательными. Так, увеличена доходность американской валюты лишь у одного игрока рынка, конкурировавшего за попадание в рейтинг в августе. Остальные семь – не меняли ставки. То есть рост максимальных ставок, по большей части, связан как раз с уменьшением конкуренции.

Как открыть вклад в банке Москвы

Для удобства вкладчиков банки ушли от формата открытия депозитного счета только через офис. Сейчас заключить договор можно полностью дистанционно, направив финансовой организации онлайн-заявку.

Если у вас есть карта какого-либо банка, и вы хотите открыть в нем же вклад, просто зайдите в банкинг, выберете депозит, откройте его и пополните карту.

Если вы — не клиент выбранного банка, перед открытием депозитного счета необходимо им стать. Ко вкладу обязательно должна быть привязана карта, с помощью которой клиент проводит финансовые операции. В итоге сначала заказывается карта (онлайн), после ее получения открывается вклад,

На деле ничего сложного. Изучите предложения и проценты по вкладам в Москве на Бробанк. Если подходящий вариант найден, приступайте к подаче онлайн-заявки на открытие счета:

- Нажимаете кнопку “Оформить”, откроется страница официального сайта банка для подачи заявки на открытие вклада.

- Клиент указывает свои данные. Банк при этом сообщает, что предварительно нужно получить дебетовую карту (как правило, бесплатная в обслуживании).

- В течение пары дней на дом клиенту привозят карту (в Москве почти у всех банков есть доставка).

- Клиент активирует карту, регистрируется в мобильном приложении. И там открывает вклад.

- Счет пополняется с карты, на нее можно положить деньги наличными через банкомат или дистанционно пополнить ее с карты любого другого банка.

Далее с помощью карточки клиент будет управлять счетом. Если это вклад с пополнением, пополняется он с помощью карты в приложении. При частичном снятии и закрытии счета деньги также будут переведены на карточный счет.

Сегодня вклады для физических лиц в банках Москвы — это огромный ассортимент депозитных программ. Благодаря большому выбору москвичи и гости города могут найти предложение с высоким процентом и выгодно разместить средства.

Валютные вклады 2022 года в альтернативных денежных единицах (август)

Здесь учитываются разные валюты, отличающиеся от ранее рассмотренных доллара США и евро. Сразу можно выделить, что ассортимент, если оценивать не именно депозиты, а накопительные счета, будет гораздо шире. В то же время здесь учитываются именно вклады.

Как и в предшествующих рейтингах, во внимание приняты предложения, позволяющие получить доходность выше, чем сопоставимая с продуктами до востребования. То есть большую, чем 0,1% годовых.

МестоБанкМаксимальная ставка (% годовых)

1ББР Банк (АО)2,45

2СДМ-Банк (ПАО)2,00

3Азиатско-Тихоокеанский Банк (АО)1,80

4АО Банк ДОМ. РФ1,60

5АО АЛЬФА-БАНК1,51

6ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК1,00

7ПАО Банк Санкт-Петербург1,00

8Банк ВБРР (АО)1,00

9ТКБ БАНК ПАО1,00

10АО Экспобанк1,00

Текущий ТОП-10 можно считать полноценным рейтингом. Причем не только за счет своей длины, соответствующей круглому числу, но и по причине конкуренции. Ведь еще два игрока рынка предлагают открыть вклад в юанях со ставкой более чем 0,1% годовых.

К слову, относительно июля ассортимент предложений разместить депозит в китайской денежной единице не изменился. Составляет 12 программ. Хотя два банка прекратили привлекать рассматриваемые валютные вклады. Столько же – внедрили соответствующий продукт.

Часто задаваемые вопросы

Выгодно ли открывать депозит в валюте?

Сейчас лучшее время для открытия валютных депозитов. Максимальные ставки банки предлагают по краткосрочным продуктам. Но курсы валют меняются каждый день. Чтобы сбережения принесли максимальный доход, лучше хранить их на нескольких вкладах: часть положить на рублёвый депозит, часть — на валютный. Кроме того, из-за ограничений на снятие валюты может быть выдана сумма не более 10 000 в долларовом эквиваленте, а остальную часть вклада можно получить только в рублях по курсу.

Что требуется для открытия?

Оформить заявку на открытие валютного депозита можно онлайн. Для этого откройте продукт, нажмите «Подать заявку» и заполните форму. В большинстве случаев оформление онлайн доступно только для клиентов банка. Если вы ещё не обслуживаетесь в этой организации, с вами свяжется сотрудник банка и предложит прийти в ближайшее отделение для открытия депозита. С собой нужно взять паспорт гражданина РФ или другого государства. Иностранные граждане должны предоставить документы, подтверждающие законность пребывания в РФ.

Где лучше открыть валютный вклад для физических лиц?

Открывать депозит лучше там, где вам подходят все условия валютных вкладов: снятие, пополнение, срок, сумма и процентная ставка. На Выберу. ру — предложения с максимальными ставками от надёжных банков — можно выбрать любой. Если вы уже клиент одного из банков, для вас могут быть особые условия — уточните это перед открытием вклада.

Архив

Лучшие валютные вклады в долларах США 2022 года по максимальному проценту (июль)

В сравнении с июнем, в июле рейтинг стал меньше. То есть он сокращается второй месяц подряд. Связано это с уменьшением конкуренции. То есть предложений открыть вклад в долларах США с доходностью более чем в 0,1% годовых.

По итогу список представляет собой ТОП-9 банков. Информация по ним зафиксирована 22 июля 2022 года. Тем самым рейтинг подразумевает не только ранжирование по наиболее выгодным продуктам. Он отображает все существующие депозиты с доходностью от 0,1% годовых.

Самые выгодные вклады в евро с наибольшей ставкой 2022 года (июль)

Вслед за долларом США, второй месяц подряд уменьшается рейтинг для евро. Теперь он насчитывает всего пять пунктов. Соответственно, лишь это незначительное число игроков рынка привлекают рассматриваемую валюту под ставку, большую чем 0,1% годовых. По итогу можно говорить о том, что ассортимент выбора стремиться к полному своему исчезновению.

Валютные вклады 2022 года в альтернативных денежных единицах (июль)

Здесь учитываются разные валюты, отличающиеся от ранее рассмотренных долларов США и евро. Сразу можно выделить, что ассортимент, если оценивать не именно депозиты, а накопительные счета, будет гораздо шире. В то же время здесь учитываются именно вклады.

К слову, относительно июня ассортимент предложений разместить депозит в китайской денежной единице стал гораздо шире. Его увеличение насчитывает пять предложений. То есть за месяц он расширился на 71%, достигнув 12 программ.

Ассортимент предложений в июле 2022 года

Анализ охватывал те же банки, что и в предшествующем мае. То есть 100 крупнейших кредитных организаций по объему активов. Причем, учитывая отсутствие факта раскрытия ими данных о бизнесе, перечень структур не меняется. Поэтому сразу можно констатировать, что финансовые институты России стали отказываться от валютных вкладов. Ассортимент предложений существенно поредел.

В целом валютные вклады в июле 2022 года, хотя бы в одной из отличающихся от рублей денежных единиц, принимает 20 кредитных организаций. Это на 2 представителя рынка меньше, чем месяц тому назад. Здесь учитывались только те банки, которые предлагают хоть сколько бы то значимую доходность депозитов. В частности более 0,1% годовых.

Самое важное изменение за месяц – смена наиболее распространенного типа вкладов. Если еще в июне 2022 года популярнее всех были доллары США, то теперь – юани. Евро в июле стал наименее востребованным вариантом. Хотя месяц тому назад эта валюта располагала тем же числом предложений, что и китайская денежная единица.

Проценты по валютным вкладам в 2022 году (максимальные ставки, июль)

Во внимание приняты те же данные, что и в июне. То есть, во-первых, максимальные ставки. Во-вторых, с доходностью более чем в 0,1% годовых. Соответственно, по долларам США учитываются сведения 9 банков. Для евро – 5. Юани предусматриваю анализ программ 12 кредитных организаций.

Невзирая на средние показатели, общая концепция говорит о том, что вклады в долларах США и евро становятся менее привлекательными. Так, сокращена доходность американской валюты у трети игроков рынка, конкурировавших за попадание в рейтинг в июле. То есть у троих. Остальные шесть – не меняли ставки. То есть рост максимальных ставок связан как раз с уменьшением конкуренции.

Лучшие валютные вклады в долларах США 2022 года по максимальному проценту (июнь)

Сразу можно отметить важное изменение – рейтинг был сокращен до ТОП-15 игроков рынка. Связано это с уменьшением числа структур, привлекающих вклады в долларах США. Причем существенным. Более чем под 0,1% годовых разместить рассматриваемую иностранную валюту можно лишь в 18 структурах. Такие данные зафиксированы 24 мая 2022 года.

Самые выгодные вклады в евро с наибольшей ставкой 2022 года (июнь)

Рейтинг для евро так же был изменен. Он сократился с десяти пунктов до ТОП-7 кредитных организаций. К слову, это все те, кто привлекает средства в рассматриваемой денежной единице с доходностью выше 0,1% годовых. Соответственно, перечень представляет собой не только рейтинг, но и информацию о банках, позволяющих получить хоть сколько бы то значимую прибыль.

Валютные вклады 2022 года в альтернативных денежных единицах (июнь)

Второй месяц подряд фиксируется уменьшение ассортимента структур, привлекающих во вклады альтернативные валюты. Правда, параллельно с этим, два игрока рынка ввели продукты, предусматривающие размещение юаней. Поэтому говорить о существенном снижении конкуренции не приходится. Разве что фунты стерлингов на отчетную дату принимаются одной кредитной организацией, а не тремя, как это было в мае.

Ассортимент предложений в июне 2022 года

Если говорить о самой популярной денежной единицы для депозита, за исключением рубля, то таковой остается доллар США. На отчетную дату его принимает 18 игроков рынка. Это если говорить о доходности, большей чем под 0,1% годовых. Месяцем ранее этот список был вдвое большим – 45 конкурентов. Ситуация с евро еще более плачевная. Там фиксируется трехкратное сокращение.

Положительная тенденция, на первый взгляд, наблюдается по вкладам в юанях. В то же время и здесь есть негативная динамика. В мае эту валюту привлекало девять кредитных организаций. На текущий момент их осталось семь. То есть преимущество лишь в том, что доходность по рассматриваемым депозитов во всех случаях более 0,1% годовых. Даже больше – не менее 1,0% годовых.

Проценты по валютным вкладам в 2022 году (максимальные ставки, июнь)

Во внимание приняты те же данные, что и в мае. То есть, во-первых, максимальные ставки. Во-вторых, с доходностью более чем в 0,1% годовых. Соответственно, по долларам США учитываются сведения 18 банков. Для евро и юаня – 7.

В двух случаях средний уровень максимальной доходности сократился. Большие потери, как в фактическом выражении, так и по динамике, у вкладов в долларах США. Их ставки стали меньше на 0,678% годовых. Что соответствует сокращению итоговой прибыли на уровне 47,61%. Евро предусматривает снижение доходности в июне на 0,324% годовых. То есть потери выгоды составляют 22,78%.

Если опираться на представленный график, то можно констатировать – юань перешел из наименее выгодной иностранной валюты для вклада в самую прибыльную. Как минимум по среднему уровню максимальных ставок.

Что касается индивидуальной динамики кредитных организаций, то за месяц не поменяли наибольшие проценты только два игрока рынка. За счет чего на текущий момент являются лидерами рейтингов по долларам США и евро. Правда и у них можно ожидать снижение доходности в ближайшее время.

Какой вариант самый выгодный

Что будет выгодного для одного, может быть очень рискованно или непривлекательно для другого. Поэтому свой способ распоряжения наличной валютой каждый определяет для себя сам. Кто-то побоится инвестировать и проводить операции на фондовой бирже, кому-то не надо покидать территорию РФ.

Всегда сопоставляйте собственные цели и срок, когда в очередной раз потребуется наличная валюта. Если знаете, что валюта нужна для командировки в июне, не оформляйте банковский вклад, так как есть вероятность, что вы не сможете снять деньги.

Из описанных вариантов действий с наличной валютой выделим способы, которые в принципе могут принести прибыль:

- валютный вклад;

- рублевый вклад после обмена валюты;

- инвестирование на фондовом рынке;

- инвестирование в бизнес или кредитование под проценты.

Хранение наличной валюты под подушкой или в банковском сейфе, денежный перевод или вывоз долларов и евро за границу не принесут прибыль.

Вклады в валюте. Самый безрисковый способ с точки зрения безопасности валюты. Деньги частично защищены от инфляции и можно не беспокоиться об их сохранности. Но есть риск, что новые валютные вклады могут попасть под новые ограничения.

Рублевый вклад. Риск ограничений по снятию с депозита рублей — минимален. Но не факт, что на сохраненные деньги удастся купить столько же наличной валюты, сколько поменяли изначально. Кроме того, ЦБ РФ поэтапно снижает ставки по рублевым вкладам. Самые выгодные условия остаются только по краткосрочным депозитам.

Инвестиции. Сделки с активами на бирже — это риск, но и один из самых быстрых и легальных способов заработать, если найти опытного управляющего или самому изучить эту сферу.

В условиях санкций инвестиции в валютные активы могут оказаться слишком рискованными. Недружественные страны могут ввести новые санкции, а Россия ответит контрсанкциями. Это приведет к проблемам с доступом к своим валютным активам.

Доллары и евро можно обменять на рубли или валюты дружественных стран. Это снизит риск. Но не стоит покупать активы только российского фондового рынка. В текущих реалиях РФ находится в уязвимом положении.

Бизнес или кредитование под проценты. Какую прибыль принесет этот способ вложения наличной валюты, зависит от двух факторов:

- на каких условиях запланировано участие в бизнесе, и каким образом будет возвращен долг;

- какие гарантии у кредитора в случае невозврата суммы или нарушении срока.

Если всерьез задумались о частном кредитовании или вложении в бизнес, будьте готовы к тому, что суды очень долго рассматривают дела между частными лицами. Гораздо выше вероятность, что заемщик вернет долг банку или коллекторам, чем частному кредитору.

Колебания стоимости российского рубля в начале текущего года спровоцировало интерес россиян к альтернативным способам хранения накоплений. Например, выбирая доллары США и евро. Причем не меняя инструмент их хранения. То есть размещая на депозитах. Именно их проанализировал сервис Brobank. Естественно, не только были определены самые выгодные валютные вклады 2022 года в отечественных банках по максимально высокой ставке. Также выполнена оценка доступности разных денежных единиц. С дальнейшей периодической актуализацией всех представленных сведений.

В каком банке вклад в евро под высокий процент?

Вклады в евро для физических лиц по высокие процентные ставки предлагают крупные финансовые учреждения. По ним можете получить максимальную прибыль, но с определением наиболее выгодного времени открытия счета.

Использование вкладов позволяет:

- сохранить свои сбережения при обвале рубля или при его обесценивании;

- уберечь свой капитал от инфляции;

- защитить средства от мошенников.

Вы можете открыть вклад в евро под высокий процент с минимальными рисками, поскольку он будет застрахован государством.

Сегодня распространены предложения с частичным снятием, досрочным погашением, пополнением или капитализацией. При последней проценты начисляются каждый квартал или месяц, что позволяет увеличить доход. Есть варианты, при которых начисленная прибыль переводится на текущий или карточный счет.

Вклад «Сберегательный счет» от СберБанка

Таблица 1. Процентные ставки по вкладу «Сберегательный счет» от Сбербанка

Сумма вклада1-2190 день не ограничена 0. 01 %

«Сберегательный счет» вклад подходит для свободного распоряжения своими финансами в ежедневном режиме. С его можно снимать любые суммы, пополнять. Нет ограничений на минимальную сумму счета. В отличие от других предложений, поэтому размер процентной ставки не зависит от суммы минимального остатка. Вклады в евро в сентябре 2022 года в Сбербанке выбирали те, кто отдает предпочтение надежным банкам. Допускается открытие счета онлайн через личный кабинет.

Вклад «Premium капитал» от Новикомбанка

Таблица 2. Процентные ставки по вкладу «Premium капитал» от Новикомбанка

Вклад «Premium капитал» предполагает внесение минимального первоначального взноса от. Выплата прибыли производится в конце срока вклада. Нет капитализации, пополнение депозита не предусмотрено. При досрочном востребовании процентные ставки пересчитываются по ставке вклада «До востребования». Автоматическая пролонгация предусмотрена.

Вклад «Таврический Максимум» от Таврического Банка

Таблица 4. Процентные ставки по вкладу «Таврический Максимум» от Таврического Банка

Сумма вклада91 день181 день274 дня367 дней548 дней730 дней1095 дней от 1 000 € 0. 01 % 0. 01 % 0. 01 % 0. 01 % 0. 01 % 0. 01 % 0. 01 %

Проценты по вкладам в евро от Таврического Банка достаточно большие, но предусмотрена сумма минимального первоначального взноса от 1 тыс €. Процентная ставка устанавливается на дату открытия вклада, является фиксированной и не подлежит изменению в течение всего срока вклада.

Вклад «Рантье» от Банка Санкт-Петербург

Таблица 5. Процентные ставки по вкладу «Рантье» от Банка Санкт-Петербург

Вклад «Рантье» предусматривает внесение минимального первоначального взноса от. Выплата процентов производится в конце срока вклада, частичные изъятия не предусмотрены. При досрочном расторжении договора начисление процентов производится по пониженной ставке.

Вклад «Новая высота» от ББР Банка

Таблица 6. Процентные ставки по вкладу «Новая высота» от ББР Банка

Вклад «Новая высота» в евро на сегодня в ББР Банке предложено сделать на сумму от. При необходимости его можно пополнять, сумма зависит от способа поступления денежных средств. Пополнение возможно в первые 20% срока вклада. Выплата процентов осуществляется по желанию клиента ежемесячно либо в конце срока вклада. Проценты капитализируются.

В указанных банках примерно одинаковые процентные ставки по вкладам в евро, составляют 0. 05-4%. Договор банковского обслуживания чаще составляется на один год, но во многих учреждениях есть функция автоматической пролонгации.

Самые выгодные проценты получите, если откроете депозит на срок от 3 месяцев до года. Помните, что для крупных депозитов уровень доходности может быть выше. Пополнение и частичное снятие – возможность совершение финансового маневра, а для банка это может снизить прибыль. Из-за этого ставки часто снижаются.

Как открыть вклад в евро?

Сначала предлагаем найти наиболее подходящие вклады в банках евро под проценты. Предложений много как от крупных финансовых учреждений, так и от небольших, поэтому предлагаем использовать калькулятор. С его помощью вы легко сможете подобрать оптимальный для себя вариант, определить уровень доходности и конвертировать евро в доллар или рубль.

Открыть вклад в евро можно в личном в офисе или онлайн. В первом случае:

- возьмите с собой паспорт и нужную сумму в евро;

- в банке выслушайте предложение менеджера;

- подпишите договор;

- выберете оптимальный способ управления счетом.

Если евро при себе нет, то можно внести рубли, конвертация валюты будет производиться по текущему счету кредитной организации.

Еще один вариант – воспользоваться онлайн-заявкой для открытия депозита. Этот вариант не займет много времени. Для тех, кто уже имел опыт взаимодействия с тем или иным банком, будет предложено создать счет через личный кабинет. Обычно такой вариант подходит тем, кто имеет дебетовую карту. Депозиты в евро могут открыть как граждане страны, так и резиденты. Если депозиты открывают лица без гражданства, то нужно предоставить нотариально заверенный перевод удостоверения личности.

Если хотите получить максимальный доход, то выбирайте предложения, где положить можно крупную сумму в евро без возможности совершения дополнительных операций. Помните, что все вклады в евро застрахованы, при отзыве у банка лицензии все вложения в пределах 1,4 млн. будут выплачены. Валютные остатки конвертируются в национальную валюту. Это касается и мультивалютных счетов, когда они открываются сразу в нескольких валютах.

О вкладах в банках Москвы

Вклад — это финансовый инструмент, позволяющий сохранять деньги от инфляции и получать доход в виде процентов. Вы кладете деньги на банковский счет, банк начисляет вам за это проценты. На сегодня это самый простой, надежный и удобный инструмент инвестирования.

Что важно знать о вкладах в Москве:

- для открытия депозитного счета нужно положить на него сумму не менее минимальной, указанной банком. По каждой программе даже одного и того же банка сумма может быть разной. В одном случае 1000 рублей, в другом — все 300 000;

- размещенные в одном банке средства гражданина в сумме до 1,4 млн рублей застрахованы по госпрограмме. Но в банках, размещенных на Бробанк.ру, можно спокойно хранить и больше — все они надежные, поддерживаются правительством, имеют высокие прогнозы по финансовой стабильности;

- что бы ни происходило на рынке, банк не может изменить процент по вкладу, который уже открыт. До конца срока размещения будет действовать та ставка, что прописана в договоре;

- банки предлагают размещение средств на разные сроки в рамках 3-36 месяцев. При выборе программы смотрите на точную сетку ставок по ней, к каждому сроку применяется своя сумма;

- если вы закрываете депозитный счет досрочно, он переводится на условия вклада До востребования со ставкой 0,1% Фактически это означает потерю всех уже начисленных процентов.

Вклады в Москве в 2022 году открываются при наличии паспорта, многие банки позволяют сделать это полностью онлайн. Возраст вкладчика — от 18 лет, некоторые организации заключают договора с гражданами от 14 лет.

Ассортимент программ

Вклады в банках Москвы на сегодня — это огромный ассортимент программ, которые можно разделить на группы. Прежде чем искать банк и конкретное предложение по депозиту, важно определиться с целями размещения средств. Таким образом вы выберете вид программы, а после будете выбирать конкретное предложение из аналогичных от разных банков.

Варианты вкладов в банках Москвы для физических лиц:

- классические. Программы, по которым не предусмотрены никакие операции. То есть вы кладете деньги на счет на определенный срок и забываете о них;

- с пополнением. Отличный вариант для тех, кто намерен копить. Гражданин кладет на счет основную сумму и после регулярно пополняет вклад. С ростом объема размещенных денег увеличивается и объем начисляемых процентов;

- с возможностью снятия. При заключении договора обозначается сумма неснижаемого остатка, до которого клиент может снимать деньги с депозита без его закрытия. Проценты теряются только со снятой суммы, на оставшиеся деньги они продолжают начисляться.

Некоторые банки в Москве предлагают открыть вклад для пенсионеров, обычно он называется “Пенсионный”. Но по сути это обычная депозитная программа, редко имеющая отличительные особенности. Ставки могут быть даже ниже — такие предложения можно назвать маркетинговым ходом. Но некоторые банки все же повышают ставки для пожилых клиентов, например, так делает Газпромбанк по всем своим вкладам,

Самые выгодные вклады в банках Москвы — классические, с которыми клиент не может выполнять ни расходных, ни приходных операций. Чем больше возможностей предусматривает программа, тем ниже будет доход. Наименее выгодные программы — с частичным снятием.

О процентах

У каждого банка в ассортименте — несколько вкладов, и по каждому установлена своя сетка процентных ставок. Доход зависит от размещенной суммы, от срока и других факторов. Механизм начисления процентов тоже может быть разным, для некоторых вкладчиков это важно.

Как банк может начислять проценты по вкладам:

- ежемесячно, ежеквартально или в конце срока размещения;

- после начисления проценты передаются вкладчику. Выбирайте такой вариант, если вы размещаете средства и планируете жить на доход от депозита;

- после начисления проценты остаются на счету и подвергаются капитализации. То есть начисленный доход суммируется с основной суммой вклада, увеличивая объем средств. В итоге в следующем периоде доход будет выше.

Более выгодные вклады в Москве — те, по которым банк начисляет доход ежемесячно и подвергает его капитализации.

Стоит ли менять валюту, которая отложена в резерв

Копить финансовую подушку безопасности в валюте — разумное решение. Те, кто интересуется темой личных финансов, откладывают не только доллары и евро, но и любые другие валюты, в которых предстоят расходы в ближайшем будущем.

Если же деньги хранятся только в одной конкретной валюте, опасения всегда сильнее. Вдруг эта конкретная валюта обесценится? Вдруг запретят продажу наличной валюты в обменниках, и с ней ничего нельзя будет сделать? Такие вопросы время от времени возникают у тех, кто не распределил риски и хранил дома только доллары или только евро.

Так менять наличную валюту или не менять? Возможны два варианта.

Есть источники дохода. Если кроме финансовой подушки в валюте есть другие накопления или регулярный доход, которого хватает на жизнь, то валютные накопления лучше пока не трогать. На текущий момент пик выгодного для продавца курса уже прошел. 150 рублей за доллар или 200 рублей за евро — остались в прошлом.

Можно попробовать дождаться следующего всплеска спроса на доллары и евро. Однако не стоит наивно рассчитывать, что удастся найти «тот самый» момент. Возможно, после продажи всех валютных запасов с целью подзаработать, цена поднимется еще выше. Регулярно проводить выгодный обмен валюты под силу только профессионалам, и то не всегда.

Критическая ситуация. Если кроме валюты других сбережений нет и взять в долг негде, то вопрос отпадает сам собой. Валюту придется менять. Но доллары и евро можно не трогать, если есть карта с длинным беспроцентным периодом. Если кредитного лимита хватит для разрешения ситуации, воспользуйтесь этим советом.

Будьте предельно внимательны. Не пропустите даты внесения минимального платежа по карте и верните сумму долга в беспроцентный период. Если этого не сделать банк начнет начислять проценты.

Валютные вклады в Москве

Валютные вклады для физических лиц в Москве до 3%. Здесь можете сравнить 18 вариантов от банков Москвы, отобрать выгодные депозиты по сумме, сроку, ставке и узнать, где выгоднее вклад в иностранной валюте. Выберите подходящий вариант и откройте валютный вклад в Москве в евро, в долларах или другой валюте.