Куда вложить 7000000 рублей чтобы заработать

Что будет, если каждый день откладывать 100 рублей

100*30 = 3 000 руб. в месяц.

Раз в месяц кладем 3000 руб. на карту или депозит под 6% годовых без капитализации процентов. Через год накопления – 37 173 руб.

Раз в год в декабре месяце инвестируем накопления через брокерский или индивидуальный инвестиционный счет под 15% годовых с ежегодной капитализацией.

И вот какой капитал получится накопить через 1 год, 5, 10 и 15 лет.

1 год37 173 руб. 5 лет286 672 руб. 10 лет850 125 руб. 15 лет1 945 420 руб.

Так 100 рублей в день можно превратить почти в 2 млн. рублей!

Инвестиции в интернет-проекты

Спрос на интернет-сервисы постоянно растёт. Неудивительно, что к 2022 году увеличилось число людей, готовых вкладывать деньги в это направление. Подобный вид инвестирования достаточно распространён как среди частных лиц, так и среди крупных организаций, которые приобретают долю в стартапе или в уже готовом проекте.

К преимуществам инвестиций такого типа относят:

- Высокую доходность. Вложение в интернет-проект способно принести достаточно ощутимую прибыль. Например, инвестиции в уже действующие онлайн-сервисы дают прибыль в размере 25–40% в год. А для вложений в стартапы и 100% годовых не предел. Главное — правильно выбрать компанию.

- Ускоренный возврат средств. Получить первую прибыль при вложении в интернет-проект можно уже спустя пару месяцев или даже недель.

- Минимальные вложения. Инвестиции в интернет не требуют крупных сумм. Можно начинать с небольших вложений — например, 100 долларов.

- Отсутствие ограничений по месту. Счёт инвестора будет пополняться вне зависимости от того, где он находится. Привязываться к определённому региону совсем не обязательно.

У вложений в интернет-проекты есть и минусы:

- сложность выбора проекта;

- высокий риск обмана;

Подобные инвестиции требуют наличия специальных знаний. Инвестор должен чётко понимать, во что он вкладывается и за счёт чего получит прибыль. В случае ошибки существует риск полностью потерять вложенные деньги. Поэтому новичкам лучше рассмотреть другие варианты вкладов.

Частые вопросы

Обязательно ли инвестировать свободные деньги?

Да, если вы не хотите потерять примерно четверть от ваших накоплений из-за действия инфляции.

Куда лучше вкладывать деньги?

Выберите разные направления: часть денег разместите на счетах в банках, купите золото, валюту, вложить в акции. Диверсификация – это наше все.

Стоит ли сейчас покупать иностранную валюту?

Курс сейчас весьма привлекателен, и даже если не получится снять наличные, то можно просто разместить валюту на вкладе, и получить купюры в сентябре после снятия ограничений.

Недвижимость

Недвижимость как объект инвестирования — популярный и востребованный способ. Неоспоримый плюс, что квартира или дом — собственность вкладчика, ее можно сдать или продать в любой момент.

ПреимуществаНедостатки

Высокая ликвидность недвижимости. Несмотря на периоды спада, жилье всегда пользуется спросом, особенно в крупных городах. Большие затраты на первом этапе. Если жилплощадь не досталась в наследство или не подарена, потребуется вначале ее купить. Минимальный риск, если работать через риэлтерское агентство и провести предварительную юридическую проверку объекта недвижимости. Изучить основные правила спроса, предложения, периоды спада и роста рынка — все равно придется. Иначе можно крупно прогореть. Не требуются специальные навыки для управления таким активом. При сдаче жилья самостоятельно придется отслеживать состояние имущества и проводить ремонт. Если объектов в аренде много, то это превращается в работу, которая требует много сил и перестает быть пассивным доходом.

Варианты инвестирования в недвижимость:

- Покупка старой жилплощади, ремонт и продажа. Подходит для мегаполисов и крупных городов. Позволяет заработать от 20 до 35% за годовой оборот.

- Покупка квартиры в многоэтажном доме на этапе котлована, с последующей продажей после завершения строительства. Позволяет получить от 100 до 250% прибыли, период вложений от 4 до 7 лет. Кроме того есть риск приостановки строительства, банкротства застройщика или превращения проекта в долгострой.

- Приобретение жилья с целью сдачи в аренду. Позволяет получать пассивный доход в 6-10% в год длительное время. Если самостоятельно заниматься поиском арендаторов и ремонтом после смены жильцов, то такой вид инвестирования может стать затратным по времени.

- Постройка дома для продажи или сдачи в аренду — самый сложный в данном направлении тип инвестирования. Нужны знания в нескольких областях либо привлечение экспертов — для выбора участка, подключения коммуникаций, оформления документов. При застройке рядом с мегаполисом можно получить до 100-200% прибыли. Срок вложения минимум 3-5 лет. Риски подобны второму варианту.

Стабильный ежемесячный доход будет приносить только сдача в аренду квартиры или дома, другие варианты не подходят.

IPO

За последние 10 лет набирает популярность участие в первичных размещениях — IPO. Такие вложения дают высокую доходность, что привлекает участников фондового рынка. Например, в декабре 2020 на IPO вышел сервис Airbnb, и буквально за три месяца его акции выросли на 188%. Эксперты уверены, что в 2022 году подобные примеры будут появляться неоднократно.

Конечно, у такого варианта инвестиций тоже есть свои недостатки:

- Аллокация. При выходе спроса на уровень выше предложения не получится вложить всю планируемую сумму. Брокеры предпочитают распределять акции пропорционально между всеми инвесторами, поэтому размер вложений может быть ограничен.

- Локап-период. В среднем длится три месяца после IPO, в течение которых владельцы акций не могут их продать. Этот период необходим для вывода с рынка спекулянтов, способных обвалить стоимость бумаг. Минус в том, что за три месяца цена может измениться в невыгодную сторону.

- Рискованные стартапы. IPO доступны и для молодых компаний, у которых ещё нет выручки, что повышает риски убытков при вложении в подобный бизнес.

Перед тем как инвестировать в IPO, важно внимательно изучить доступные варианты и выбрать самые надёжные.

Вложения в вендинг

Один из самых привлекательных, но и затратных на начальном этапе видов инвестирования — вендинг. Этим термином называют любую операцию, которую совершает торговый автомат на платной основе — пакет чипов, шоколадка, кофе или пополнение баланса мобильного телефона. Потребность в торговых автоматах постоянно растет, особенно способ выгоден в сфере финансовых услуг. Можно не заниматься финансовыми операциями — приемом платежей, переводами, а торговать штучными товарами.

Проект может быть как стартапом, так и дополнением к готовому бизнесу. Пассивным доход будет только в том случае, если в него только инвестировать, как в предыдущем варианте. Если заниматься вендингом самостоятельно, то будут дополнительные затраты на обслуживание терминалов, закупку ассортимента и другие сопутствующие расходы. Такой вид инвестирования выгоден и приносит стабильный ежемесячный доход, но при одном условия, что бизнес работает слаженно и эффективно.

Подобный пример заработка в одной из развивающихся сфер приведен для того, чтобы стало ясно, что вкладывать есть куда, но без стратегии этого лучше не делать.

Резюме

Главный совет по диверсификации инвестиционного портфеля выглядит так:

- 50% сосредоточьте на консервативные стратегии — облигации, вклады, ИИС, недвижимость, ОМС;

- 30% капитала разместите в варианты со средним уровнем риска — трейдинг, бизнес, акции, брокерские счета.

- и не больше 20% свободного капитала направьте на стратегии с повышенным риском, но доходностью не выше 50%, все что выше может быть финансовой пирамидой или мошенничеством.

Придерживаться таких рекомендаций или нет, решать только вам. При инвестировании в высокорискованные инструменты помните, что нельзя вкладывать больше, чем вы готовы потерять без ущерба для остальных инструментов.

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

- Не инвестируйте заемные средства.

- Вкладывайте только свободные деньги. Суммы, предназначенные для оплаты коммуналки, лечения, обучения, текущие расходы на содержание семьи, не используйте для инвестирования.

- Доходность предложения — это половина успеха, тщательно изучайте явные и скрытые риски выбранной схемы инвестирования денег. Не ввязывайтесь в программы, которые предлагают значительно больше, чем другие подобные ей по рынку. В таких ситуациях вероятность потерять всё значительно больше, чем получить обещанный доход.

- Диверсифицируйте инвестиционный портфель. Простыми словами это означает — распределяйте собственный капитал на разные по прибыльности и рискам программы. Определенную сумму денег направляйте на высокодоходные инструменты и стратегии, другую — в менее низкорискованные инвестиции. Такой подход в случае провала одного из направлений позволит сохранить остальные средства, а не потерять всё и сразу.

Основные условия, по которым оценивают каждую инвестиционную стратегию:

- доходность;

- минимальная сумма для начала инвестирования;

- риск;

- срок окупаемости вложения.

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Акции, облигации и валюта

Инвестирование денег для получения дохода от ценных бумаг реализуют по двум схемам:

- Индивидуальный инвестиционный счет (ИИС). Проводить сделки с активами можно самостоятельно или доверить это Управляющей компании (УК), которая будет от вашего имени заниматься всеми операциями на фондовых биржах.

- Торги на бирже. В этом случае ваша прибыль складывается на разнице цены между покупкой и продажей актива.

Самый стабильный и низкорискованный способ вложения капитала в этом варианте инвестирования — облигации от государства или крупных корпораций. Надежность высокая, как и у банковского вклада, но прибыль выше — до 9-15% годовых. Если вы находите более «выгодные» предложения в 18-25%, то не стоит поддаваться искушению, скорее всего там высокая доля срытого риска. Знайте, что при оформлении и возврате налогового вычета в 13% и работе с ИИС дольше 3-х лет вы автоматически повысите доходность инвестирования в ИИС.

Вложения в облигации подходят даже при небольшом объеме свободных денег, потому что порог входа от 10 000 рублей и выше. Даже с небольшим первоначальным капиталом можно начинать осваивать торги на фондовых рынках. Кроме того это самый защищенный и безопасный вариант, с которого следует начинать новичкам.

Чтобы получать ежемесячные стабильные поступления купите несколько разных типов облигаций с разным периодом выплат, тогда поток будет непрекращающимся. Например, по государственным облигациям доход поступает один раз в полгода. По ряду корпоративных облигаций — раз в квартал или месяц.

Купоны или другими словами доходы по облигациям выплачивают раз в год, полугодие, квартал или ежемесячно. Если доход нужен каждый месяц, грамотно составьте инвестиционную стратегию до начала вложений

Акции и участие в торгах

Акции компаний более рискованный способ инвестирования для неопытного трейдера, по сравнению с облигациями. На начальном этапе подойдут только акции известных российских брендов. Чтобы вложить в международные активы типа Apple потребуется получить статус финансиста и открыть счет с балансом от 6 млн рублей.

Однако на дивидендных акциях можно заработать от 6 до 10%, если, например, судить по выплатам таких компаний как Сургутнефть, М-видео или МТС. Кроме того, если растет прибыль компании, то растут и ваши дивиденды. Хотя в краткосрочном периоде цена на акции может проваливаться и в два и в три раза. Малоопытному инвестору будет сложно на начальном этапе понять, когда совершить сделку, и не впадать в панику при любом колебании рынка.

Главный недостаток такого вида инвестирования — нет стабильности в доходах. Самые высокие выплаты дивидендов от компаний приходятся на II квартал. А период выплат не ежемесячный, а один раз в полгода. Кроме того нестабильность рынка может привести к резкому падению цен на акции, что приведет к несвоевременной продаже актива и получению итогового убытка от вложения. Лучше рассматривать акции как долгосрочный вариант инвестирования, нацеленный на перспективную прибыль. Для этого подойдут ценные бумаги крупных и одновременно растущих компаний.

Торги на бирже хоть и доступны всем, но для успешного инвестирования здесь также понадобятся специальные знания. Большинство брокеров предлагают начинающим инвесторам пройти платное или бесплатное обучение. Для выхода на рынок потребуется открыть брокерский счет. Минимальная сумма для входа — 500 рублей. Но для получения ощутимой прибыли понадобится пустить в оборот не менее 100 тысяч рублей. Это более рискованный способ заработка на собственном капитале, но и с большей прибылью.

Ожидаемая доходность в этом секторе 25-50% годовых. Даже если придерживаться консервативной стратегии, можно получить до 30% прибыли. Но важно пройти обучение, принимать решения без эмоций и на основе трезвого расчета.

Акции биржевого фонда (ETF)

ETF — это инвестиционный фонд, акции которого торгуются на бирже и отображают среднюю стоимость целого портфеля ценных бумаг. Покупка таких активов считается более безопасным вариантом, чем приобретение отдельных акций, а при долгосрочных вложениях он часто оказывается и более прибыльным. Поэтому выбирая, куда инвестировать в 2022 году, стоит рассмотреть ETF-фонды.

К плюсам такого способа инвестирования относят:

- комбинированный заработок с применением разных активов;

- возможность инвестиций с минимальной суммой;

- отсутствие «потолка» прибыли;

- профессиональное управление экспертами фонда;

- высокий уровень ликвидности.

Последнее означает, что у инвестора есть возможность в любой момент купить или продать ценную бумагу. Среди минусов выделяют повышенную волатильность рынка, а также не самую высокую прибыль по сравнению с отдельными акциями.

Участие в частном кредитовании

Если у вас достаточная сумма свободных денег, то их можно направить на частное кредитование. Займы в этом случае оформляют и выдают онлайн на специальных биржах или в системах электронных денег. Например, по такой схеме работает кредитование через WebMoney. Давать взаймы или нет — каждый кредитор решает самостоятельно. Кредитование краткосрочное от нескольких дней, до пары месяцев. Можно найти и предложения до года, но они не пользуются большой популярностью ни у заемщиков, ни у кредиторов. Процентные ставки от 70 до 100% годовых.

Такой способ подойдет активным пользователям. Если выбираете такой способ вложения, предварительно изучите полезную информацию. Например, о том, как выявить недобросовестного заемщика, а также какие признаки аккаунта или поведения надо отслеживать, прежде чем выдавать взаймы. Но даже такая информация и положительный опыт на начальном этапе не защитят от возможных рисков в каждом отдельном случае кредитования.

В большинстве случаев частный кредитор даже не знает паспортных данных того лица, которое кредитует. Поэтому срабатывает главное правило, чем выше доходность, тем выше риск. Думайте, какую часть своих сбережений вы действительно готовы потерять без весомого ущерба для инвестиционного портфеля, и только после этого выдавайте взаймы.

Перспективные направления для инвестирования в 2022 году

В 2021 году популярность начали набирать новые сферы, в которые будет выгодно инвестировать и в 2022 году. Рассмотрим несколько из них.

Зелёные технологии

Недавно Джо Байден заявил, что США будет активно вкладывать средства в развитие альтернативной энергетики. И в целом спрос на зелёные технологии растёт с каждым годом: из-за тяжёлой экологической ситуации в мире и нехватки важных ресурсов. Поэтому в будущем велика вероятность роста данной отрасли.

Паевые инвестиционные фонды, вкладывающие в развитие зелёной энергетики, — это отличный вариант, куда инвестировать в 2022 году. Уже сегодня наблюдается рост некоторых ПИФов, заинтересованных в развитии данной сферы. А в будущем это направление может принести хороший инвестиционный доход.

Криптовалюты

Криптовалютный рынок развивается стремительными темпами, и в ближайшее время остановки ожидать не стоит. Поэтому криптовалюту тоже можно рассмотреть в качестве варианта для инвестиций в 2022 году.

В этой индустрии появляются все новые высокотехнологичные проекты, которые могут принести хороший доход в будущем. В них уже сегодня инвестируют крупные фонды, а международные корпорации и банки включают в свои сервисы возможности проведения оплаты в криптовалютах.

Кроме того, правительства многих стран уже работают над внедрением государственных цифровых валют.

Продуктовый ритейл

Потребность в продуктах питания никуда не исчезнет, поэтому продуктовый ритейл — это выгодный сектор для частного инвестирования, который подойдёт новичкам.

В последнее время популярность набирают сервисы онлайн-доставки продуктов. Лидирующие позиции на рынке РФ в этом направлении занимает компания X5 Retail Group, которая активно развивает онлайн-торговлю. Уже в 2021 году был отмечен рост цен на акции данной фирмы: есть основания полагать, что и в 2022 тенденция продолжится.

Инвестиции в ценные бумаги в 2022 году

Этот вид инвестирования стремительно набирает популярность, и, судя по всему, тенденция продолжится в 2022 году.

Существует несколько способов заработка на ценных бумагах:

- Получение дивидендов. Часто компании-эмитенты выплачивают определённую сумму держателям акций в виде вознаграждения.

- Получение купонных выплат. Начисляются по облигациям и являются обязательными (в отличии от дивидендов).

- Получение дохода от перепродажи. Актив покупают по выгодной цене, а затем продают его в момент, когда стоимость вырастет.

Начинающие инвесторы больше рискуют потерять деньги на инвестициях в ценные бумаги из-за недостатка опыта. Если нет уверенности в собственных знаниях, можно обратиться к профессиональным трейдерам, которые возьмут на себя управление капиталом или смогут посоветовать эффективные стратегии.

Один из способов инвестиций в ценные бумаги — это покупка биржевых ETF-фондов, когда в распоряжение инвестора поступает целый портфель акций сильных компаний.

Бизнес-инвестирование

Не все бизнесмены могут вложить в дело собственные деньги, поэтому они привлекают инвесторов. Для того чтобы стать успешным вкладчиком своего свободного капитала и при этом не прогореть, потребуется одновременно исполнением двух условий — везение и умение выбрать стартап. Если на первое повлиять сложно, то на второе можно попробовать. Вкладывайте деньги, если:

- понятна стратегия и знакома целевая аудитории;

- на продукт выявлен спрос, и разработана жизнеспособная бизнес-модель;

- за плечами большой опыт в аудите и финансовом консультировании или у вас есть эксперт, который глубоко разбирается в этой области.

В перспективе можно выйти на пассивный доход, и со временем получать от него ежемесячную прибыль, но это не произойдет сразу. Только если вы станете инвестором в уже работающем бизнесе, деньги будут поступать регулярно спустя непродолжительный период.

Главный минус способа, что только действительно большие вложения способы дать ощутимую прибыль. Речь идет о суммах больше 1-2 млн. рублей. Кроме того в этой сфере сложно объективно оценивать риски, особенно без специальных знаний и опыта.

Нередко можно услышать совет, что лучше всего вкладывать деньги в проекты друзей или хороших знакомых. Но оптимизм и воодушевленность близкого человека способны снизить вашу объективность. Излишняя эмоциональность и желание помочь в реализации проекта приведет к неправильной оценке рисков и может стать причиной крупных финансовых потерь.

Виды инвестиций

Распространённые виды инвестиций которые есть на рынке:

- Банковские депозиты.

- Инвестиции в ценные бумаги.

- ПИФы.

- Обезличенные металлические счета.

- ETF.

- Инвестиционное и накопительное страхование жизни и др.

Кратко рассмотрим эти инструменты.

Депозит

Банковский вклад (депозит) — это деньги вкладчика, временно переданные банку с целью их хранения и получения процентного дохода. Самый простой и надежный инструмент, который поможет вам быстрее достичь целей.

Преимущества и недостатки вложения денег на депозиты:

ПреимуществаНедостаткиСтабильный доход, известный на момент начала действия договораСохранность денег от физической утратыЗащита вкладов государством (до 1 400 000 руб. )Высокая ликвидность — с депозита легко получить деньгиНевысокая доходностьПри нарушении условий банковского договора возможно потерять уже начисленный доход (например, при досрочном отзыве вклада)Сложно накопить из-за доступности досрочного снятия средств

Облигация — долговая ценная бумага: покупка облигации означает предоставление займа предприятию или государству, который оно обязано вернуть (выкупить облигацию).

Особенности инвестирования в ОФЗ:

- Высокая надежность государственных облигаций. Достаточно надежны бумаги ведущих госкорпораций.

- Высокая ликвидность — можно купить и продать в любой момент без потери процентов.

- Стабильный, заранее известный доход – у ОФЗ в среднем до 8% годовых.

- Купонный доход по ОФЗ не облагается НДФЛ.

По надежности и доходности ОФЗ сопоставимы с депозитом, но не входят в систему страхования вкладов. Подробнее про ОФЗ

Акции — долевые ценные бумаги, закрепляющие права их владельцев на получение части прибыли в виде дивидендов от акционерного общества. Приобрести акции можно через брокера.

Преимущества и недостатки инвестирования в акции:

ПреимуществаНедостаткиПотенциально высокий доход – 15% годовых и вышеВысокая ликвидностьВозможность получения доходов при выплате дивидендовВысокие риски — риски банкротства эмитента, вывода бумаг биржи, банкротства, мошенничества, страновые, невыплаты дивидендовНалог — 13% от полученного дохода, но есть возможность получения вычета по ИИС

Вложение денег в акции связано с определенным риском. Полностью застраховать себя от убытков инвестор не сможет. Никто не может точно гарантировать размер дохода, который будет получен от акций определенной компании.

Поэтому инвестировать в акции начинающим инвесторам нужно с осторожностью. Акции целесообразно приобретать в инвестиционных целях с горизонтом на 5-20 лет.

ПИФы

ПИФ — форма коллективных инвестиций, при которых инвесторы являются собственниками долей в имуществе фонда.

Управление осуществляется профессиональным участником рынка ценных бумаг — управляющей компанией, которая покупает ценные бумаги на средства пайщиков.

Купить паи ПИФа можно в офисе управляющей компании, в офисе ее агента (обычно это связанный с УК банк) или на сайте УК. Погасить паи можно через УК.

Преимущества и недостатки инвестирования в ПИФы:

ПреимуществаНедостаткиНизкий порог входа — от 1 000 руб. Широкий выбор ПИФов на рынкеНе требуется специальных знаний и навыковДиверсификация рисковНевысокая доходностьВысокие комиссии за управление (в отдельных УК могут доходить до 10–15%).

ETF — инвестиционные фонды, которые в виде своих акций (точнее, паев) торгуются на бирже.

Структура ETF повторяет структуру выбранного базового индекса. ETF — прекрасный инструмент для пассивного инвестора.

Доходность таких фондов равна доходности индекса, по которому сформирован ETF, за вычетом комиссии фонда за управление.

Через инвестиции в ETF можно купить «весь рынок целиком», т. через брокерский счет вложиться во все ценные бумаги, входящие в соответствующий индекс. Покупка ETF характеризуется умеренным риском и умеренной доходностью.

В большинстве случаев, ETF принесут инвестору больший доход по сравнению с облигациями, депозитами, но меньший — в сравнении с акциями. Купить ETF можно на Московской бирже через брокера.

Можно инвестировать в российские корпоративные облигации и краткосрочные облигации США, индекс акций США в целом, в IT-сектор США, в акции России, Китая, Австралии, Великобритании, Германии, Японии. Можно вложиться в ETF на золото.

Если вы планируете инвестировать на срок от 3-х лет и выше, и не будете выводить деньги из портфеля, лучше инвестировать через Индивидуальный инвестиционный счет (ИИС). По нему можно получить налоговую льготу – ежегодный налоговый вычет в размере 13% от инвестированных за год средств (возврат НДФЛ) с суммы 400 000 руб. (возврат 52 000 руб. ) или не платить НДФЛ с прибыли по счету.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

Частные компании и бизнес

По статистике, прямые вложения в компании дают доходность в 1,5–2 раза выше, чем покупка ценных бумаг. Поэтому реальный бизнес тоже стоит рассмотреть как вариант инвестиций в 2022 году.

К плюсам подобных вложений относят:

- Большой выбор направлений бизнеса, в которые можно инвестировать.

- Возможность вклада небольших сумм. Речь идёт о долевом участии в бизнесе, где не требуются крупные инвестиции.

- Участие в ведении бизнеса. Некоторые компании предоставляют место в совете директоров.

- Ежемесячная прибыль. Периодичность выплат зависит от личных договорённостей бизнесмена и инвестора.

Однако такой вариант считается довольно рискованным: малый и средний бизнес не отличаются стабильными и прогнозируемыми денежными потоками или надёжной организацией внутренних процессов. Нередко молодые компании находятся на стадии идеи или первых продаж, и 90% из них банкротятся в первый год.

Также есть риск попасть в финансовую пирамиду или мошеннический проект и потерять деньги.

Инвестиции в ПИФы

Достаточно распространенный способ инвестирования, который в последние 3 года набирает особую популярность в России. Основное преимущество — можно полностью передоверить управление и не тратить время и силы на изучение принципов работы фондовых бирж. Объекты инвестирования — активы, которые перечислены в предыдущем пункте — акции, облигации, ценные бумаги, а также недвижимость и драгметаллы. Но стратегией и размещением занимается Управляющая компания (УК), которая покупает от вашего имени паевые инвестиционные фоны — ПИФы.

Разливают несколько типов ПИФов:

- венчурные;

- ипотечные;

- рентные и другие.

Чаще всего ПИФы — это уже готовые диверсифицированные портфели с разным процентом доходности и долей риска. При этом в ПИФ акций рекомендуют инвестировать минимум на 3 года, а в ПИФы облигаций от года. Первоначальная сумма вложения от 1000 до 15 000 рублей. Прирост стоимости активов в 15-40% от суммы. Главные риск в том, что УК тоже может сработать в убыток, поэтому в итоге пай будет стоить дешевле, чем на этапе вложения. Но по сравнению с самостоятельными торгами на бирже без знаний и опыта, этот риск в разы меньше.

Получать ежемесячный доход можно, только если вкладывать одновременно в несколько разных ПИФов с разной датой выплаты.

Вложение в драгметаллы и ювелирные украшения считаются перспективным инвестированием, но не на краткосрочной основе. Получить высокий ежемесячный доход в этом секторе не получится.

ПреимуществаНедостатки

Вкладывать в металлы можно разными способами — слитки, монеты, обезличенный металлический счет (ОМС) и даже готовые ювелирные украшения. Доступ к пассивному накоплению дает только ОМС, в остальных вариантах постоянного дохода. Прибыль будет, но только в отложенной перспективе. Все варианты вложения в драгметаллы, кроме ОМС позволяют получить определенную часть металла в личное владение. Все сделки с драгметаллами следует проводить только через банки и проверенные биржи, иначе есть риск связаться с мошенниками. Запасы драгоценных металлов в недрах земли истощаются, значит, цена на них обязательно вырастет. Без тщательного изучения рынка и составления стратегии сложно много зарабатывать на драгметаллах.

Инвестирование в золото, серебро или платину малоэффективно для получения быстрых денег. Также и вложения в ювелирные изделия. Чтобы они выросли в цене, понадобится изначально покупать дорогостоящую винтажную вещь, которая с годами станет еще дороже. Поэтому стратегия подходит для диверсификации в пользу наследников, а не самого себя.

Близкая к драгметаллам сфера — вложение в предметы искусства. Будьте внимательны при этом инвестировании. Здесь очень легко стать жертвой мошенников и остаться без денег, но с «эксклюзивным» хламом. Вкладывать в этом сегменте могут только эксперты и очень богатые люди, которым не страшно потерять деньги в угоду эстетическим вкусам и призрачной перспективе роста цены на шедевр. Этот вариант не подходит для ежемесячного получения дохода.

Банковские вклады

Самый известный способ пассивного заработка — банковский вклад. О том, как это работает и какой из вариантов выбрать, прочитайте в отдельном материале. Но памятку о том, на что обратить внимание, повторим:

- Сумма вклада в одном банке, который участвует в системе страхования, не больше 1,4 млн рублей. Если денег больше, то лучше их распределить между несколькими банками. Проверьте информацию об участии компании, в которой будете оформлять депозит, заранее на сайте ССВ.

- Изучайте дополнительные условия по вкладам. Предусмотрен ли льготный вариант при досрочном расторжении договора, возможность пополнять или частично снимать деньги.

- Банковский вклад — демократичный вариант инвестирования. Можно начинать с 1000 рублей.

- Большинство банков предлагают возможность оформить депозит онлайн в личном кабинете без дополнительных обращений в офис, что повышает их популярность.

Самый весомый минус вклада — низкие процентные ставки 5-7% годовых, то есть около 0,5% в месяц. От депозита в 100 000 рублей под 6% годовых с ежемесячным снятием процентов, вы получите 500 рублей в месяц. Ставки по валютным вкладам еще ниже, поэтому могут оказаться невыгодны для вложения.

Вариант подходит, если:

Для любителей считать и рационально вести бюджет будет интересна другая схема. Она отчасти схожа с традиционным вкладом, но это другой банковский продукт. Речь о накопительных счетах или дебетовых картах с высоким процентом на остаток средств на счете. Такие программы банков могут быть значительно выгоднее, чем вклады, но при этом деньги до 1,4 млн руб. также защищены по системе страхования.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

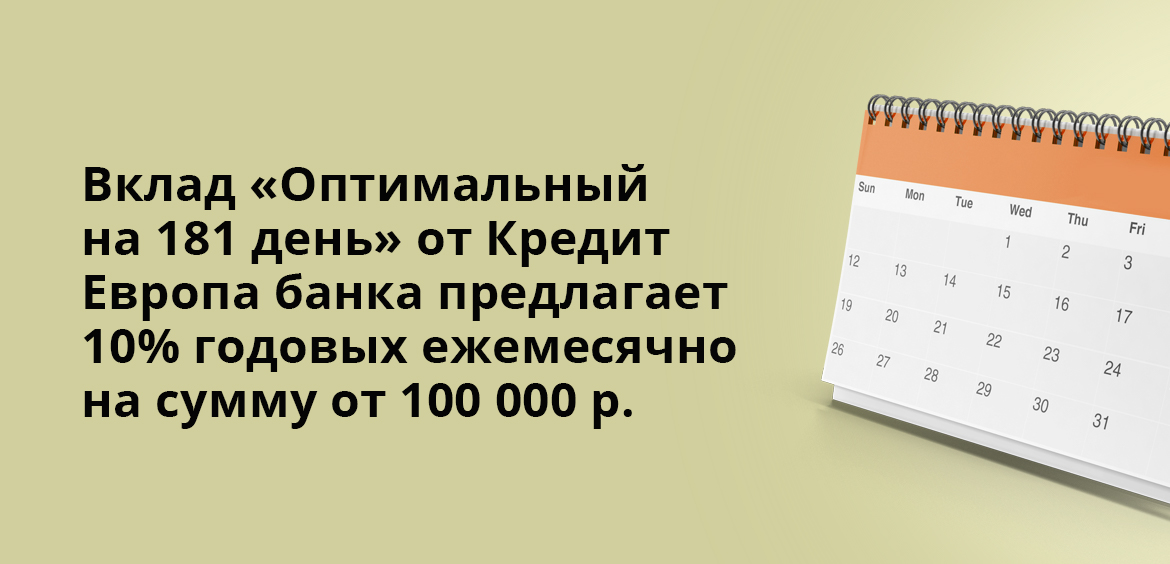

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Инвестиции в жилую недвижимость

В условиях стабильной экономики цены на жильё растут. Особенно эта тенденция актуальна для крупных городов. Поэтому многие инвесторы вкладывают денежные средства в недвижимость. Это направление будет перспективным для инвестиций и в 2022 году.

К преимуществам вложений в недвижимость можно отнести:

- возможность пассивного заработка на аренде;

- приумножение капитала за счёт покупки недвижимости на начальных этапах строительства.

Основной недостаток заключается в том, что инвестировать нужно достаточно серьёзную сумму. Кроме того, нужно учитывать следующие факторы:

- отсутствие спроса на жильё в маленьких городах;

- дополнительные расходы на обслуживание недвижимости;

- вероятность повреждения объекта из-за форс-мажорных обстоятельств.

Стоимость квадратного метра во многом зависит от расположения. Например, на цену влияют:

- расстояние до метро или до крупных транспортных магистралей;

- развитость инфраструктуры и прочее.

В большинстве случаев вклады в жильё окупаются и со временем приносят прибыль. Но возможные риски нужно учитывать.

Автомобиль

Для получения ежемесячного пассивного дохода подойдет не только жилье, которое пользуется большим спросом у арендаторов, но и автомобиль. Личные машины активно сдают в службы:

- такси;

- доставки;

- каршеринга — сервис предоставления авто с поминутной оплатой в зоне географической доступности;

- грузоперевозок, если у вас подходящий вид транспорта.

Такой вид подойдет для владельцев нескольких авто, которые не используются или были закуплены для сдачи в аренду. Недостаток в том, что нужны немалые средства для изначальной покупки транспортных средств. Кроме того, при сдаче в наем в некоторых случаях сложно проверить арендатора, особенно если нет официального договора. Еще один минус в том, что автомобиль изнашивается и утрачивает свою первоначальную стоимость, к тому же его нужно регулярно ремонтировать и проводить техническое обслуживание.

Куда вкладывать деньги?

Начинающих инвесторов интересует вопрос: «Куда вкладывать деньги, чтобы получить доход и не потерять накопления?» Новичку важно знать главную особенность процесса инвестирования — все риски несет САМ инвестор и НЕТ никаких ГАРАНТИЙ возврата инвестированного капитала.

Поэтому, инвестируя, нужно найти и определить такой способ вложения капитала, при котором обеспечивался бы минимальный риск и требуемый уровень доходности.

Доходность – способность актива изменять (увеличивать) свою стоимость. Это отношение прибыли, полученной инвестором за время владения активом, к затратам на его приобретение (выражается в процентах за определенный временной период, например в процентах годовых).

Риск – это вероятность возникновения убытков или неполучения доходов по сравнению с прогнозируемым вариантом.

Инвестор не может избежать риска, но он может управлять им. Риск и доходность — «две стороны одной медали». До начала инвестирования определите для себя уровень желаемого дохода от инвестиций.

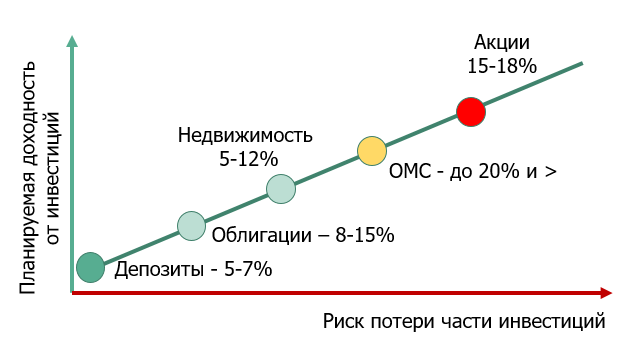

Риск прямо пропорционален доходу. Чем выше уровень ожидаемой доходности, тем выше мера риска.

На текущий момент доходность от инвестиций в:

- Депозиты — в среднем по рынку 5-7% годовых.

- Облигации – 8%-15%.

- Обезличенные металлические счета (ОМС) – доходность за 10 лет за период 2009-2018 гг. золото – 18,5%, серебро – 16,7% (по данным расчетов калькулятора ОМС Сбербанка).

- Акции (российские, в среднем) – 15-18% годовых.

Нужно знать, что нет универсального инструмента для инвестирования, который решит все задачи инвестора.

Важно уметь оценивать и применять сразу НЕСКОЛЬКО инвестиционных инструментов — с разными значениями риска, доходности и ликвидности, комбинируя их для усиления и дополнения друг друга, чтобы инвестор получил наиболее эффективный результат!

Во что можно инвестировать небольшую сумму

При небольшом стартовом капитале для получения прибыли можно использовать: банковские вклады, ценные бумаги, ETF и другие варианты.

Это один из наиболее популярных способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский вклад, он получает свои деньги по ставке до востребования. Тело депозита при любых условиях сохраняется. Такие условия делают вклады очень надёжным инвестиционным инструментом.

К минусам депозитов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков.

- вклады до востребования имеют сниженную процентную ставку;

- более высокую доходность можно получить по программам, согласно условиям которых запрещено снятие средств на протяжении всего периода вложений.

Альфа-Банк предлагает такие варианты вкладов:

- «Альфа-Счёт». По условиям программы можно снимать деньги в любое время. Открыть депозит можно на любую сумму, а процентная ставка составляет 7% годовых.

- «Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 рублей, доход — 7,5% годовых.

Чтобы заработать на депозите как можно больше, нужно:

- выбрать подходящую программу;

- не закрывать вклад раньше установленного срока.

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

- Высокая ликвидность. Эти активы легко продать по рыночной цене в любой момент.

- Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

- Стабильный уровень доходности. Если курс акций может быстро уходить вверх и потом опускаться на ценовое дно, то облигации имеют меньшую волатильность. То есть инвестор может более точно прогнозировать свои доходы через определённое время.

- Более выгодные проценты в сравнении с банковскими вкладами. Хорошая альтернатива депозитам.

- Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

- Низкий уровень доходности в сравнении с акциями. Облигации — это инструмент скорее для защиты средств, чем для заработка.

- Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато он не исчезнет внезапно, как это может случиться с акциями.

По таким активам может быть разная доходность:

- средняя доходность сравнительно прибыльных облигаций составляет 10% годовых;

- можно встретить достаточно предложений, где указывается 5–9%;

- есть варианты с показателем в 12,5% и выше.

На рынке можно найти большое количество облигаций по средней цене около 1000 рублей за штуку.

От заявленной прибыли нужно отнимать процент инфляции, чтобы получить реальную доходность активов.

Эмитентом облигаций может выступать:

- орган местного самоуправления;

- юридическое лицо (компания).

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Наиболее прибыльные — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до 3-х лет.

Сам принцип заработка на акциях сводится к их покупке и продаже по выгодной цене или к получению дивидендов за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы денег. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут давать разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых компаний. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если эмитент покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Также можно попробовать торговать фьючерсом на индекс РТС (Мосбиржа). Это волатильный инструмент, с которого многие начинают. Для старта будет достаточно 10 тысяч рублей.

Основной плюс акций заключается в широком выборе активов со значительным потенциалом роста. Минус в том, что при неправильном подходе повышается риск потери денег.

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать, как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные инвестиционные инструменты:

- •облигации;

- •акции;

- •биржевые товары;

- •валюты и прочее.

К плюсам таких биржевых фондов можно отнести:

- низкий порог входа;

- быстрый доступ к активам из разных секторов рынка и экономики.

Для тех, кто начинает с маленьким капиталом, ETF — один из лучших вариантов.

Минусы тоже есть:

- высокая вероятность падения в кризис;

- инвестор не является собственником активов, которыми владеет фонд;

- дивиденды начисляются по усмотрению эмитента.

На рынке есть достаточно много предложений, где сумма вложений колеблется от 20 и до 3000 рублей.

Покупая пай паевого инвестиционного фонда, инвестор получает право на долю его имущества. Паи обычных фондов нужно покупать через управляющую компанию. Биржевые ПИФы более удобны, поскольку для их приобретения достаточно открыть ИИС или брокерский счёт.

Достоинства у паевых фондов почти те же, что и у ETF:

- низкий порог входа;

- контроль со стороны государства;

- доступ к большому количеству инструментов;

Стоит учитывать, что если с акциями ETF возможна маржинальная торговля, то паи брать в долг или покупать на заёмные средства нельзя.

К минусам ПИФов можно отнести следующие:

- выплаты вознаграждения управляющей компании даже в периоды убытков;

- частичная распродажа акций при затяжном падении цен на бирже;

- необходимость платить за вход и выход.

Краудлендинг

Этот термин используется для обозначения специальных Р2Р-платформ, при помощи которых производится коллективное инвестирование. Если точнее, то за счёт средств, которые предоставили разные инвесторы на одной платформе, выдаются займы предприятиям, которые подали заявки на кредитование бизнеса. Таким образом физические лица, объединив усилия, кредитуют предпринимателей и различные организации.

Некоторые опытные инвесторы отмечают, что по соотношению риска и доходности этот инструмент очень похож на облигации. Но в некоторых случаях прибыль может быть выше — от 20% и более. Средняя доходность европейских краудлендингов — от 12 до 14%.

Начинающий инвестор может стать одним из участников такой платформы, предоставив ей свои средства. Прибыль будет выплачиваться в соответствии с вложенной суммой. Минимальные размеры инвестиций на таких платформах разные — от 10 000 рублей и выше.

К плюсам такого инструмента можно отнести высокий годовой процент и надёжность выше, чем у акций. Минус — отсутствие гарантии возврата денег. Чтобы снизить количество негативных инцидентов, специалисты платформы тщательно проверяют физлицо или компанию, претендующие на финансирование. Также используются системы рейтингов.

Сам сервис зарабатывает по принципу банковских организаций — на проценте от займов.

Венчурные фонды

Венчурный фонд (англ. venture — рискованное предприятие) — рискованный инвестиционный фонд, ориентированный на работу с бизнес-проектами. Риск подобных вложений заключается в том, что они могут не окупиться. Но могут принести высокий процент и хороший заработок. Этот вариант инвестиций в 2022 году стоит рассмотреть тем, кто готов к риску.

Виды венчурных инвестиций:

- На запуск бизнеса или производства. Самый рискованный, так как большая часть стартапов закрывается в первые 5 лет.

- На расширение и развитие компании или бренда. Неплохой способ, который может принести небольшую прибыль.

- Таргетированные инвестиции. Подразумевают вложение средств с целью получения крупного пакета акций или места в совете директоров. Прибыльный, но в то же время не самый удобный вариант, так как он предполагает участие в управлении компанией и принятии важных решений.

- Антикризисное инвестирование. Участник финансового рынка может инвестировать в проект, который пребывает на грани банкротства, но имеет перспективы стабилизации и развития. Это тоже довольно рискованный способ вложений.

Венчурное инвестирование требует подготовки: нужно найти подходящий проект и детально обсудить сделку с представителями компании. При сотрудничестве с фондами эту задачу берут на себя квалифицированные специалисты.

Инвестирование в МФО

Инвестирование в МФО было подробно рассмотрено в другом материале сервиса Бробанк. Там в деталях описана схема и способы реализации выгодного вложения большой суммы денег. Но повторим главные тезисы, ограничения, а также плюсы и минусы такого типа пассивного заработка:

ПреимуществаНедостатки

Высокие проценты от инвестирования в диапазоне от 12 до 25%. Ставка зависит от срока и индивидуальных условий МФО. Инвестированные средства не застрахованы, поэтому при банкротстве МФО вкладчику сложно вернуть инвестиции без суда. Возможность самостоятельно выбрать, на какой срок вкладывать и как часто получать проценты. Можно выбрать ежемесячную выплату, раз в полгода, год, с капитализацией процентов или без. Если в условиях договора не прописаны условия досрочного расторжения, то МФО не отдадут средства до завершения срока. Либо вернут только сумму, которая превосходит сумму в 1,5 млн рублей. Абсолютно пассивный вид дохода, который не требует участия инвестора. Высокий порог входа — от 1,5 млн рублей для одного физического лица. Возможность выбрать краткосрочную программу инвестирования и забрать все свои деньги после завершения срока. Риск вложить деньги в ненадежную компанию микрозаймов. Но этого легко избежать, если внимательно изучить информацию о том, как проверить МФО и выявить те, у которых отозвана лицензия.

Кроме того доходы, которые получены от инвестирования в МФО, подлежат налогообложению. Если компания микрозаймов не отправляет 13% автоматически при выплате процентов, то вам потребуется самостоятельно подать декларацию в ФНС и заплатить НДФЛ.

- сумма свободных денег больше 1,5 млн рублей;

- нет времени и желания изучать много дополнительной информации по рискам и управлению активами.

Чтобы минимизировать риски инвестируйте в известные МФК, такие как МаниМен, Займер, МигКредит или Быстроденьги, которые давно работают на рынке и прочно занимают позиции. Но в любом случае изучите текущую ситуацию в компании перед вложением: рейтинг, новости в СМИ и срок действия лицензии Банка России.