Куда вложить миллион рублей в 2022г

Как узнать, что в России очередной кризис? Крайне просто: по динамике рубля и очередям людей у банкоматов и отделений банков. Сколько уже таких кризисов было, однако рефлексы не меняются. Но стоит ли поддаваться панике и бежать забирать свои сбережения из банковской системы или подойти к данному вопросу взвешенно и рассудительно, подстроив свою инвестиционную стратегию под новые реалии рынка?

Что касается финансовых цепочек, то переход на расчеты в рублях существенно облегчает решение данного вопроса, особенно в свете отключения существенного числа российских банков от SWIFT.

С другой стороны, снижение экспорта нефти вынудило иранские власти диверсифицировать экономику, что существенно увеличило ее устойчивость. Высокая инфляция подтолкнула людей к тому, чтобы искать способы сохранения сбережений в реальном выражении.

Причем лучшим способом, как ни странно, оказался фондовый рынок: с 2017-го по 2021 год его капитализация в местной валюте выросла в 15 раз, что по темпам роста существенно обгоняет инфляцию. Интересен и тот факт, что инвестирование на фондовом рынке стало уделом не только состоятельных инвесторов — по последним данным, брокерские счета были открыты почти у 60% населения Ирана, что говорит о высокой популярности этого способа сохранения денег. В чем отличие России от Ирана?Прежде всего отметим, что к моменту начала санкционного давления российская экономика подошла в более «диверсифицированном» состоянии, что должно позволить провести ее «перестройку» более оперативно и с меньшими издержками. Часть российского экспорта вообще вряд ли может быть остановлена из-за его уникальности и незаменимости (уран, титан, некоторые виды удобрений, металлы платиновой группы, никель и т. ), что дает дополнительные преимущества в виде стабильного потока валютной выручки. Немаловажно и то, что после «отработки» санкций на Иране США и Евросоюз применяет точно такую же дорожную карту по их введению, что позволяет заранее подготовиться к ним и, глядя на то, какие методы применяет Иран для их обхода, выработать свое решение быстрее и с меньшими издержками. Как, принимая во внимание все эти обстоятельства, обеспечить сохранность капитала в текущих сложных условиях?Прежде всего мы бы настоятельно рекомендовали обратиться к услугам инвестиционных консультантов (в «Открытии Private», например, клиентам доступна услуга advisory), которые помогут с правильной ребалансировкой портфеля по различным классам активов. Это позволит даже в условиях высокой неопределенности составить подходящий конкретному клиенту портфель по риск-метрикам. В нынешней ситуации мы прежде всего отдали бы предпочтение следующим классам активов:

В ситуации ожидаемой довольно высокой инфляции (вряд ли, конечно, мы увидим иранские 30–40%, однако 20–25% годовых вполне возможны, особенно в текущем году, на фоне шоков и возможного дальнейшего ослабления рубля) рынок акций в целом будет выглядеть более интересным, чем рынок облигаций;

- недвижимость — данный актив также позволяет сохранить реальную стоимость денег при довольно высокой инфляции. Однако к выбору объекта нужно подходить осторожно, поскольку существует множество факторов, влияющих на его оценку, и их необходимо учитывать (от класса и назначения объекта до месторасположения и его состояния);

- золото — предпочтительно иметь его в физической форме, а не в форме операций по металлическим счетам (ОМС), например, поскольку задачей нахождения золота в портфеле является диверсификация, защищающая от системных рисков. Если же иметь золото в виде ОМС (это, по сути, запись на счете внутри этой системы), то данная функция не выполняется и в случае наступления риск-события защитные свойства не будут реализованы в полной мере.

Отмена НДС с покупки золота в 2022 году тоже способствует росту привлекательности данного актива, как и широкий диапазон размеров слитков (от 1 г до 1 кг), что позволяет подобрать объем, идеально закрывающий потребности.

Выделяя данные активы, мы бы рекомендовали не выбирать какой-то один, а вместе с инвестиционным консультантом составить портфель, включающий их все в пропорции, соответствующей вашему риск-профилю. В периоды такой неопределенности, как сейчас, диверсификация должна играть ключевую роль при инвестировании. Да, иранский кейс очень похож на путь, по которому пойдет российская экономика (с определенными вариациями), однако всецело на это полагаться не стоит. Отсюда и необходимость нахождения в портфеле защитных активов (золото). Напоследок хочется еще раз напомнить о том, что каждый кризис открывает уникальные инвестиционные возможности, и только от вас зависит, воспользуетесь вы ими или нет.

По последним данным Центробанка уровень инфляции в России в декабре 2021 года составил 8,39%, а рост цен на продукты питания по итогам прошедшего года составил 10,62%. Мы узнали экспертов, возможно ли получать доход больше уровня инфляции и какие способы подойдут для этого лучше всего.

На что следует обратить внимание?

Как нам рассказал Александр Богза, эксперт в сфере антикризисного управления предприятия, инвестиционная стратегия на 2022 год будет обусловлена следующими факторами:

Решением ФРС. Среднегодовой рост инфляции в США в 2021 году вплотную приблизился к 6% при целевых показателях 2-2,5%. В планах ФРС не отказываться от данного показателя ни в среднесрочном, ни в долгосрочном периодах. Для этого ФРС готово пойти на достаточно жесткие меры. Уже перед новым годом объем вливания денежных средств через скупку американских гособлигаций и бумаг снизился почти в восемь раз до 12-15 млрд долларов США в мес.

«Многие эксперты сходятся во мнении, и я с ними согласен, что уже во втором квартале мы увидим повышение учетной ставки. Такие жесткие меры обусловлены беспрецедентной накачкой ликвидностью, которые мы видели в последние несколько лет, с одной стороны и необходимостью стабилизации экономики, снижении инфляции перед подготовкой к выборной кампании в 2023 – 2024 годах – с другой».

Уровенем инфляции. Однако несмотря на все меры высокий уровень инфляции в 2022 году сохранится – мировая экономика все еще находится на пике инфляционного роста. Учитывая значительную инерцию, которой обладает экономика США ждать серьезных корректировок уровня инфляции не стоит, утверждает эксперт. Поэтому стратегию инвестирования в гос. облигации, которую рекомендуют многие эксперты, в краткосрочном и среднесрочном периодах он считает достаточно консервативной. Реальная же доходность может быть гораздо ниже прогнозируемой, на уровне реальной инфляции.

При этом снижение финансовой поддержки, повышение кредитных ставок однозначно повлияют на финансовые показатели многих компаний, которые привыкли работать в условиях мягкой денежной политики. Это также может отразиться на фондовом рынке США, считает Богза. Поэтому инвестиции в ценные бумаги в 2022 году могут сильно разочаровать.

Кредитно-денежной политики в России. Для регуляторов в России также стоит задача в снижении инфляции. Действия, которые будут предприняты, скорее всего, будут схожи с действиями ФРС. Да и результаты от предпринимаемых мероприятий будут аналогичны. Поэтому инвестиции в ОФЗ можно назвать инструментом для снижения рисков и значительной доходности тут также планировать не стоит, отмечает эксперт.

«Оптимальным вариантом для частных инвесторов, ведущих консервативную инвестиционную политику, могут быть ОФЗ с переменным купонным доходом (ОФЗ-ПК) и ОФЗ с защитой от инфляции (ОФЗ-ИН), номинальная стоимость данных облигаций ежемесячно индексируется в соответствии с индексом потребительских цен по Российской Федерации с фиксированным купоном +2,5%».

Политической ситуацией. Инвесторам, которые рассматривают рынок акций, стоит учитывать непредсказуемую внешнеполитическую ситуацию в которой сейчас живет весь российский бизнес, предупреждает Александр Богза. И, вне зависимости от результатов переговоров глав России и США, существующий конфронтационный тренд в 2022 году сохранится. Несмотря на то, что российский рынок акций в настоящий момент гораздо дешевле американского и предлагает лучшую доходность, с уверенностью говорить о перетекании капиталов и резком росте стоимости акций российских компаний не стоит.

По прогнозам эксперта, хорошие перспективы сейчас у драгоценных металлов. Высокая инфляция, непредсказуемое поведение рынков всегда было хорошим стимулом для золота и серебра. Сейчас котировки на данные металлы находятся вне своих максимальных значений. В 2022 году стоит также рассмотреть инвестиции в платину и другие драгоценные металлы, которые могут быть использованы в IT индустрии.

«Приверженцам фондового рынка стоит обратить внимание на крупные IT компании, спрос на продукцию которых будет обусловлен в том числе и «зеленым трендом», который сейчас набирает силу и оказывает прямое влияние как на экономику, так и политику ряда стран», – резюмирует он.

Какие есть варианты вложения средств?

По прогнозам Банка России уровень инфляции на начало 2022 года ожидается на уровне 7,4-7, 9% годовых, а по прогнозам Минэкономразвития больше 8%. Учетная ставка Банка России составляет 8,5%, говорит доцент кафедры Национальной экономики Экономического факультета РУДН, Сергей Зайнуллин. При этом рост цен по продовольственным товарам, по наиболее значимым позициям по итогам 2021 года составил 10-20%. Имеющиеся варианты инвестиций в большей степени предполагают сохранение средств, чем преумножение.

Банковский вклад. Самым надежным инструментом является банковский депозит, который в пределах один миллион 400 тысяч застрахован АСВ, с доходностью, которую предлагают некоторые банки на уровне 7-8%. Но стоит помнить, что доход от банковского депозита с суммы свыше одного миллиона рублей и ставки выше учетной ставки сейчас облагаются НДФЛ.

Акции. На третьем месте по надежности находятся акции, но колебания курсов по ним составляют от -20% до +20%. В качестве инструментов текущей доходности можно рассмотреть так называемые «дивидендные аристократы», преимущественно надежные «голубые фишки» по которым в 2022 году ожидаются рекордные дивиденды 8-10%.

При этом, курсовая разница, дивиденды и проценты по облигациям также облагаются НДФЛ.

ИИС. В качестве инструмента налоговой оптимизации можно использовать такой инструмент как Индивидуальный инвестиционный счет (ИИС), по которому предполагается либо вычет НДФЛ с суммы ежегодного пополнения до 400 тысяч рублей, либо освобождения от НДФЛ суммы дохода от роста курсовой стоимости. Если ИИС закрывается в течение трех лет, налоговый вычет не производится.

Идею с инвестициями на фондовом рынке поддерживает и Юрий Азаргаев, биржевой аналитик и специалист компании, которая входит в Ассоциацию развития финансовой грамотности России. Он подготовил предложения для двух видов инвесторов:

Для консервативных инвесторов, которым важно сохранить средства. Пытаться обгонять инфляцию не следует, достаточно будет держать доходность финансовых инструментов на уровне самой инфляции в районе 8,5-10% годовых. Для этих целей подойдут корпоративные и государственные облигации, однако последние нужно выбрать, поскольку некоторые ОФЗ могут дать доходность ниже инфляции. По корпоративным облигациям как правило доходность выше, отдавать предпочтение стоит крупным и стабильным компаниям, таким как Газпром, Роснефть, Сбер и другие.

Для любителей риска доходность должна превышать инфляцию. В этом случае, говорит эксперт, для вас отличным выбором станут дивидендные акции России. Российские компании выплачивали в 2021 году рекордные дивиденды, тенденция продолжится и в этом году. Так покупка стабильных компаний, которые выплачивают на свои акции большие дивиденды поможет обогнать официальную инфляцию, а рост стоимости котировок на сами акции, принесет дополнительную прибыль. Например, вы можете рассмотреть привилегированные акции Сургутнефтегаза с дивидендной доходностью в 17,25% годовых или акции Северсталь с доходностью в 16,30% годовых.

Однако Азаргаев предупреждает, что не стоит рассматривать вышеописанные инструменты как инвестиционную рекомендацию. Стоит учитывать, что при составлении инвестиционного портфеля нужно стремиться не только к высокой доходности, но к соблюдению соотношения риск/доход и конечно же диверсификации.

«Грамотно составленный инвестиционный портфель вполне может давать более 20% годовых без каких либо усилий, с учетом общего роста рынка в целом».

Посчитаем доходность от инвестиций?

Как подобрать инвестиционный инструмент так, чтобы оставаться всегда в плюсе нам рассказал Владимир Соколов, генеральный директор Black Horse, окончивший Гарвардскую бизнес-школу MBA. По словам Соколова, средняя доходность от класса акций может составлять 20%-30% годовых в зависимости от ряда факторов, однако может привести и к убытку или превышению указанной доходности. Доходность фондов (ПИФы, ETF) сопоставима с акциями, при этом риск у фондов меньше, что влечет за собой менее волатильную и сниженную доходность в 15-20%.

«Одно из главных правил инвестирования – это диверсификация активов, она может быть более детальной так и поверхностной. Самый распространенный вариант сформированный портфель из разного класса активов, который позволит и сохранить и увеличить стоимость активов выше инфляционного уровня», – говорит эксперт.

Распределение в процентном отношении доли каждого актива зависит от разных параметров, если взять средний вариант, то получится: 50% – облигации, 10% – фонды, 40% – акции.

По подсчетам Владимира Соколова, если взять за пример вложения в 1000 рублей, то можно получить:

Акции: 400 рублей, доходность: 80 – 120 рублей;

Фонды: 100 рублей, доходность: 15 – 20 рублей;

Облигации: 500 рублей, доходность: 35 – 50 рублей.

Общий итог 130 – 190 рублей.

Если вычесть издержки на налоги (13% — 15%) и прочие комиссии (для примера возьмем 1%), то получим следующий результат:

а) 130 рублей –1% = 128,7 рублей – 13% = 111,97 рублей или 11,19% годовых чистой прибыли.

б) 130 рублей – 1% = 128,7 рублей – 15% = 109,4 рублей или 10,94% годовых чистой прибыли.

в) 190 рублей – 1% = 188,1 рублей – 13% = 163,65 рублей или 16,36% годовых чистой прибыли.

г) 190 рублей – 1% = 188,1 рублей – 15% = 159,89 рублей или 15,99% годовых чистой прибыли.

Реальность vs официальные данные

Не все эксперты настроены оптимистично в борьбе с инфляцией на личном фронте. О некоторых заблуждениях в этом плане нам рассказал Игорь Исаев, главный инвестиционный стратег управляющей компании «ФБ Август»:

«Для начала необходимо понять, что инвестор борется не с фактической инфляцией, а с ожидаемой, поскольку именно она заложена в доходность по государственным облигациям. При этом, разница между реальной инфляцией и доходностью облигаций может дать отрицательные значения», – говорит эксперт.

По его словам, подобная ситуация была в 2021 году, когда инфляция в Америке разогналась и значительно превысила установленную ранее доходность облигаций. Таким образом, даже выбирая самые надежные инструменты, инвестор все равно рискует. Как отмечает Исаев, не все готовы столь «ювелирно» оценивать возможные риски и принимать взвешенные инвестиционные решения.

Аналитик также развеял миф об инвестициях в крупные и перспективные компании. Он считает, что покупка акций определенных компаний, которые по заверениям некоторых могут помочь покрыть инфляцию, верно только на очень больших интервал инвестирования. В менее долгосрочной перспективе эту роль может выполнять золото, по словам эксперта, его компания часто использует его в своих стратегиях в качестве защитного актива. Однако ни один актив не способен однозначно помочь на краткосрочном интервале.

Своим видением ситуации с нами также поделился заведующий кафедрой макроэкономического прогнозирования и планирования Финансового университета при правительстве РФ Сергей Толкачев.

«Боюсь, что с учетом реальной инфляции, которая, как правило, выше официальной в три раза, вряд ли найдутся более-менее надежные финансовые инструменты сбережения. Ставки по облигациям в России и так многократно опережают мировой уровень (8,5 против 1,5) и уровень стран ЦВЕ – 4%. Так что расти им особо некуда», – утверждает эксперт.

С банковскими депозитами, по его мнению, дела обстоят намного хуже, поэтому опередить инфляцию можно только в акциях – это гораздо более рискованно, и здесь, как говорится, «знал бы прикуп, жил бы в Сочи», замечает Толкачев.

О том, какие отрасли дадут хорошую доходность в 2022 году – предсказать сложно, говорит аналитик. Нефтянка уже отыграла свои плюсы в 2021 году. Строительство будет тормозить из-за ужесточения кредитно-денежной политики, а вместе с ним и многие другие отрасли, завязанные на заемный капитал.

«Возможно, стоит ожидать благоприятных перспектив от пищевки, ритейла и химико-фармацевтики. Последняя среди всех российских отраслей согласно нашему исследованию сумела наиболее эффективно встроиться в глобальные цепочки стоимости».

Но это рекомендации с высоты общих макроэкономических закономерностей, резюмирует эксперт. Конкретные ситуации как всегда гораздо более богаче и более непредсказуемые.

Развеиваем миф

Еще один миф о способе борьбы с инфляцией развеял для нас Андрей Ковалев, стратегический и антикризисный управляющий, управляющий партнер Businessinvitee. По его словам, в России существует стереотип, что владение недвижимостью и сдачи ее в аренду способна покрывать и обгонять инфляцию Однако, это миф:

«На лучших для таких случаях объектах, малогабаритных квартирах у станций метро в Москве, чистая доходность за вычетом всех расходов, составит около 4-5 % годовых, а по другим объектам, крупногабаритным квартирам, доходность составит не более 2%. Очевидно, что данная доходность не покроет величину инфляции».

Также он не ожидает сильного роста от инвестиций на фондовом рынке. Несмотря на перспективы роста индекса ММВБ в 2022 году и рост нефти (на 12 января 2022 года), у эксперта есть опасения насчет вложений в индексные ETF на текущий момент, которые как правило приносят в среднем 12-15% годовых.

«Если же инвестор не хочет заниматься анализом рынка на ежедневной основе и его не устраивать фиксированные доходности от ОФЗ, то моя рекомендация подобрать достойную компанию по доверительному управлению», – говорит Ковалев.

Клиенту нужно будет выбрать стратегию, соответствующую целям, и довериться управляющему, который с учетом пожеланий клиента сможет подобрать и подходящую стратегию, и дать рекомендацию по разбивке потенциальных инвестиций по различным стратегиям, секторам экономики, и тд. Здесь важно понимать, что при работе с управляющим клиенту важно обратить внимание, что некоторые компании скрывают перечень активов, которыми они могут оперировать в соответствии с инвестиционной декларацией, либо просто не прикладывают декларацию, предупреждает эксперт.

«Другие компании своеобразно представляют информацию об уровне доходностей, указывая доходность не за календарный год, а показывая доходность в форме большой цифры, а сноской мелким текстом, указывая, что это доходность не за один год, а за два или три года и так далее».

Поэтому Ковалев советует быть бдительными и внимательными, а также подробно изучать все документы перед их подписанием.

Напомним, ранее Bankiros. ru рассказывал о том, что риск дефолта России вырос на 19% за прошедшие сутки, рассказываем, в чем причина.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Инвестирование свободных денежных средств – очень популярная тема в последние годы, и особенно сейчас, когда вопрос сбережения и приумножения накоплений стоит особенно остро. Куда вложить деньги во второй половине года так, чтобы не только сохранить их от инфляции, но и получить доход? Обсудим эти вопросы далее.

- Почему деньги нужно обязательно инвестировать?

- Куда можно вложить деньги в июне 2022 года

- Вклады

- Накопительные счета

- Драгоценные металлы

- Акции и другие ценные бумаги

- Недвижимость и автотранспорт

- Выводы

Почему деньги нужно обязательно инвестировать?

Мы часто слышим о том, что деньги нельзя просто складывать в столе или хранить под матрасом дома, что деньги должны обязательно работать, и приносить дополнительную прибыль. Откуда пошли такие рекомендации, и обязательно ли им следовать, или можно по примеру родителей просто держать деньги на сберегательной книжке?

Большинство таких советов исходят от специалистов, которые знакомы с термином инфляции и её последствий. Инфляция – это процесс постепенного обесценивания денег из-за роста цен на товары и услуги. Проще говоря, это процесс уменьшения стоимости денег.

Это легко продемонстрировать на примере: раньше булка хлеба стоила примерно 20 рублей. Через год она стоила уже 23 рубля, еще через год – 28, сегодня – 34 рубля. При этом хлеб остается тем же самым, название, состав, упаковка, ваши деньги остаются теми же самыми, но их реальная покупательская способность снижается.

Еще совсем недавно на 1000 рублей можно было закупиться продуктами на целую неделю, а теперь такая сумма тратится на самый основной набор продуктов, которых хватит на несколько дней. Среднемесячная зарплата по регионам составляет 25-30 тысяч рублей, и раньше этого хватало на всю семью, а теперь – только на удовлетворение базовых потребностей.

Соответственно, ежегодно инфляция «съедает» часть наших денег и сбережений. Показатель этот рассчитывается каждый год на основе стоимости потребительской корзины, куда входит 500 наименований разных товаров и услуг. На основании цен и их изменений подсчитывают среднее значение, и получают размер инфляции.

После февральских событий в нашей стране инфляция чрезвычайно ускорилась: в начале года на отдельные позиции она составляла более 20-25%, по итогу года ожидается рост цен и снижение покупательской способности примерно на 15-17%. И это только официальные данные, в реальности цифры могут быть намного больше.

Что это значит: что ваши накопления за год потеряют примерно четверть от своей суммы просто за счет действия инфляционных процессов. Было у вас отложено 100 тысяч, а в реальности останется около 70-80. И чтобы просто сохранить свои сбережения, их нужно обязательно инвестировать в выгодные и надежные активы, о которых мы и поговорим дальше.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Вклады

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

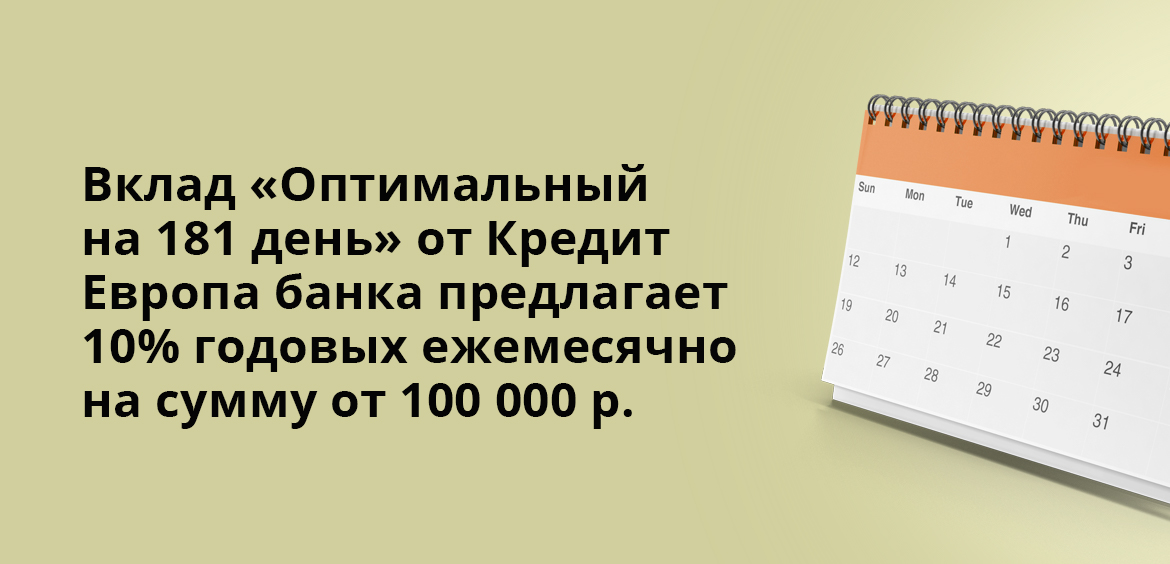

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Выводы

В этом году нас ждет действительно высокая инфляция и снижение ВВП, что заметят и ощутят на себе абсолютно все. Реальные доходы населения падают, стоимость покупательской корзины растет, деньги обесцениваются.

В этих условиях очень важно ответственно и рационально относиться к своим доходам, трезво оценивать свои возможности, не влезать в кредиты с неподъемными процентами, и жить по средствам. А все свободные деньги нужно вкладывать в различные активы, чтобы сберечь их от инфляции.

Помним правило: не складывать все яйца в одну корзину, т. нельзя все деньги держать только на вкладе, накопительным счете или в металлах. Распределяйте их по разным направлениям, выбирайте долгосрочные и краткосрочные комбинации продуктов, и это позволит вам сохранить ваши сбережения, а в идеале – еще и приумножить.

Частые вопросы

Обязательно ли инвестировать свободные деньги?

Да, если вы не хотите потерять примерно четверть от ваших накоплений из-за действия инфляции.

Куда лучше вкладывать деньги?

Выберите разные направления: часть денег разместите на счетах в банках, купите золото, валюту, вложить в акции. Диверсификация – это наше все.

Стоит ли сейчас покупать иностранную валюту?

Курс сейчас весьма привлекателен, и даже если не получится снять наличные, то можно просто разместить валюту на вкладе, и получить купюры в сентябре после снятия ограничений.