Объедините статус ИС и налоговый режим, чтобы частный предприниматель

Нужен ли самозанятым расчетный счет

Расчетный счет – один из ключевых инструментов для ведения бизнеса. Необходимость предоставить реквизиты такого счета у предпринимателей возникает после выполнения какой-либо работы. Обычный сценарий развития событий: заказчик запрашивает реквизиты для перевода денег, самозанятый идет в банк, где ему отказывают в открытии расчетного счета. В этой статье расскажем, почему банк в таком случае прав, в каких случаях плательщику налога на профессиональный доход (НПД) нужен расчетный счет и как его открыть.

Какие виды счетов бывают

Принято разделять счета на текущие и расчетные.

Текущий счет в банке используется физическим лицом для различных операций: для отправки и получения переводов, внесения и снятия наличных с помощью банкоматов, терминалов и через кассу банка. С его помощью можно рассчитываться за товары и услуги, на него начисляются пособия от государства и заработная плата от работодателя. Чтобы открыть текущий счет и привязать к нему карту достаточно обратиться в банк с паспортом.

Расчетный счет используется для ведения бизнеса. Деньги, которые находятся на нем, принадлежат компании, поэтому за все движения средств придется отчитываться перед налоговой службой. С помощью расчетного счета можно проводить безналичные расчеты с контрагентами, платить заработную плату, уплачивать налоги и другие обязательные взносы. Чтобы открыть расчетный счет индивидуальному предпринимателю и юридическому лицу, нужно подать заявку и следовать инструкциям банка. Подтверждение факта регистрации ИП или ООО – обязательное условие для открытия расчетного счета.

Выбор банка – важный момент, финансовые организации устанавливают разные условия открытия и обслуживания расчетных счетов. ВТБ предлагает бизнесу возможность бесплатно открыть расчетный счет и получить год бесплатного обслуживания с пакетом услуг «На старте».

Каким счетом пользуются самозанятые физлица

Физлица, зарегистрированные как плательщики налога на профессиональный доход, освобождены от необходимости использовать расчетный счет. Это указано в 422-ФЗ. Для расчетов им достаточно иметь текущий счет физического лица. Доход нужно регистрировать самостоятельно через приложение «Мой налог», там же можно узнать сумму налога к уплате.

Часто можно встретить информацию о том, что самозанятые должны платить налог со всех поступлений на их счет, но это не правда. Налог взимается только с зарегистрированного дохода от деятельности самозанятого.

Чтобы сделать движение средств прозрачнее, не путаться в личных поступлениях и деньгах от клиентов, самозанятый может открыть отдельный текущий счет для своей профессиональной деятельности. Это необязательно и остается на усмотрение конкретного физлица, просто кому-то так удобнее работать.

Когда самозанятый может открыть расчетный счет

- Уплатить государственную пошлину в размере 800 рублей

- Собрать пакет документов

После получения подтверждения факта регистрации ИП можно будет открыть расчетный счет и начать им пользоваться.

Крупным компаниям бывает удобнее переводить деньги на расчетный счет, поэтому они иногда отдают предпочтение исполнителям с действующим ИП. Чтобы сохранить лояльность клиентов, самозанятый может зарегистрировать ИП, тогда он сможет обратиться в банк для открытия расчетного счета.

У самозанятого ИП (ИП на НПД) есть ряд преимуществ перед самозанятыми физлицами. Предприниматели имеют право заниматься некоторыми лицензируемыми видами бизнеса и могут заключить с банком договор эквайринга, чтобы принимать оплату по картам.

Как самозанятому открыть ИП и расчетный счет бесплатно

Подать документы на открытие ИП быстро и бесплатно предлагает сервис регистрации бизнеса ВТБ. С помощью сервиса вы сформируете все нужные документы, подготовите их и проверите на правильность заполнения, отправите все в ФНС. Госпошлину при этому платить не придется – банк берет расходы на себя. После регистрации ИП ВТБ откроет бесплатный расчетный счет с годом обслуживания за 0 рублей и пакетом платежей. У ВТБ выгодные условия и гибкие тарифы на расчетное обслуживание ИП. Например, ИП после выбора любого пакета услуг могут бесплатно переводить средства с расчетного счета на свои личные текущие счета и карты.

Что будет с расчетным счетом ИП после перехода на НПД

Не все плательщики налога на профессиональный доход относятся к физлицам, перейти на этот специальный налоговый режим могут и индивидуальные предприниматели. Сделать это можно только при условии того, что деятельность ИП подходит под требования этого специального налогового режима. ИП может снизить свою налоговую нагрузку и стать самозанятым, если он работает один и без наемных работников, имеет годовой доход до 2,4 млн рублей, продает товары собственного производства, оказывает услуги, сдает жилье. Для ИП выгодно платить налоги как самозанятый, если:

- Он получает доход непостоянно, например, имеет месяцы простоя.

- Работает с физлицами, но не хочет нести расходы на подключение и обслуживание онлайн-кассы.

- Хочет чаще работать с юрлицами – многим из них удобнее оплачивать товары и услуги через расчетный счет, которого нет у самозанятых физлиц.

- Не хочет платить обязательные страховые взносы за себя.

При переходе на самозанятость индивидуальный предприниматель сохраняет за собой право пользоваться своим расчетным счетом, а значит сможет проще и быстрее взаимодействовать с контрагентами, налоговой и другими госорганами. Расчетный счет позволяет подключить эквайринг, участвовать в электронных торгах, получить кредит на развитие бизнеса или другие цели.

Сравнение ИП и самозанятости

ИП на УСН

Регистрация

*НПД — Налог на профессиональную деятельность.

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Авторизуйтесь в мобильном банке

Зарегистрируйтесь в разделе «Для самозанятых»

Пользуйтесь преимуществами самозанятости

Оформление самозанятости в банке ВТБ

Совмещайте статус ИП и налоговый режим для

самозанятых

— Низкая налоговая ставка

— Без заполнения деклараций

— Расчетный счет, эквайринг и другие преимущества

Расчет и уплата налога в приложении «ВТБ Бизнес Lite»

Не платите налоги в месяцы без дохода

Нет обязательных страховых взносов

Зачем становиться ИП на самозанятости

Если вы уже самозанятый или только планируете перейти на самозанятость

Ведите бизнес с минимальной налоговой нагрузкой и получите возможности,

недоступные самозанятым без статуса ИП

— У самозанятого ИП есть расчетный

счет и это преимущество для многих

юридических лиц при выборе

исполнителя

— Статус ИП нужен, чтобы

реализовывать товары на некоторых

маркетплейсах

Официальный доход и страховые выплаты

- Подтвердите доход для получения кредита

- Заключите договор с фондом социального страхования для оформления больничного или декретного отпуска

Лицензии, сертификаты, товарные знаки

Сможете получить лицензию, если вид

деятельности требует этого, оформить

товарный знак и сертификат

на продукцию*

Сможете подключить эквайринг

и принимать оплату банковскими

картами в торговой точке и интернете

*Лицензирование деятельности требуется для осуществления

пассажирских и грузовых перевозок, оказания медицинских и

других услуг в соответствии с законодательством РФ

Вам подойдет ИП на самозанятости, если:

Вы ИП и хотите снизить налоговую нагрузку

Ваша деятельность требует лицензирования

Вы хотите пользоваться расчетным счетом и эквайрингом

Ваш годовой доход не превышает 2,4 млн ₽

Вы работаете без сотрудников

Вы предоставляете услуги, продаете товары своего производства, сдаете жилье

Зачем ИП переходить на самозанятость

Если вы уже индивидуальный предприниматель на другой системе налогообложения

Переходите на налоговый режим для самозанятых*, чтобы оптимизировать

налоговую нагрузку и бухгалтерский учет

*Специальный налоговый режим для самозанятых граждан — налог на профессиональный доход (НПД)

Нет обязательных взносов

ИП на самозанятости не платят

страховые взносы за себя, а пенсионные

взносы платят по желанию*

Работа без онлайн-кассы

ИП на самозанятости могут работать без онлайн-кассы, принимать оплату наличным и безналичным способом

Без деклараций и отчетов

Не придется нанимать бухгалтера, сумма

налога к уплате рассчитывается автоматически в «ВТБ Бизнес Lite»

Нет налогов в месяцы без дохода

Не нужно подавать «нулевую»

налоговую декларацию

*В 2023 году экономия составит минимум 45 852 ₽. Порядок

исчисления и уплаты страховых взносов регулируется 239-ФЗ

Какие налоги платят ИП на самозанятости

Фиксированная налоговая ставка

Вы сами регистрируете доход в ВТБ Бизнес Lite. Налог

рассчитывается автоматически раз в месяц и уплачивается через

приложение.

Ставка зафиксирована до конца 2028 года.

Единоразовый бонус уменьшает вашу налоговую нагрузку

на 10 000 ₽ и расходуется постепенно. Налог будет автоматически

рассчитываться по сниженной ставке до исчерпания лимита.

Отслеживайте остаток лимита в приложении «ВТБ Бизнес Lite».

Как работает налоговый бонус

Например, вы продаете товары ручной работы и заработали за месяц 50 000 ₽, из них 20 000 ₽ вам принесли клиенты-физлица, а еще на 30 000 ₽ товаров купила фирма, зарегистрированная как

ООО.

Как самозанятый ИП вы должны заплатить 4% (800 ₽) с дохода от физлиц и 6% (1800 ₽) — от юрлиц. Налоговая применит ваше право на вычет и уменьшит ставку до 3 и 4% соответственно.

Поэтому заплатить придется 600 ₽ и 1200 ₽.

Таким образом, с помощью налогового бонуса вы сэкономите

и заплатите 1800 ₽ вместо 2600 ₽. Налоговый бонус при этом

уменьшится на 800 ₽, его остаток составит 9200 ₽.

Все необходимое в приложении «ВТБ Бизнес Lite»

Удобное взаимодействие с налоговой

Регистрируйте доход, создавайте

и аннулируйте чеки

Справки о доходе и статусе ИП

Справки о доходе и статусе ИП на

самозанятости для получения соцвыплат

или оформления кредита

Информация о доходах

Информация о доходах и размере налога

к уплате, статистика за месяц и год

Полезные сервисы для ведения бизнеса

— Управление торговлей и складом

— Шаблоны документов

— Юридическое сопровождение и

другие сервисы

С «ВТБ Бизнес Lite» вы также сможете:

— Получать уведомления от налоговой службы

— Менять вид и регион деятельности

— Отправлять чеки клиентам

— Сняться с учета в ФНС и перестать быть самозанятым

— Получать актуальную информацию о самозанятых ИП

Стать самозанятым ИП с ВТБ просто

Получите доступ к мобильному приложению

Перейдите на самозанятость

Зарегистрируйтесь в разделе «Для самозанятых», вам станут доступны все преимущества самозанятого ИП

Откройте расчетный счет

на выгодных условиях с бесплатным пакетом платежей

Установите «ВТБ Бизнес Lite»

После открытия расчетного счета вам станет доступен весь функционал приложения

Зарегистрируйтесь как самозанятый ИП

Зарегистрируйтесь в разделе «Для самозанятых» и пользуйтесь преимуществами ИП

Оставьте заявку на счет прямо сейчас

Мы позвоним вам в ближайшее время и проконсультируем

Выберите «Для самозанятых» в разделе «Сервисы»

Прочитайте условия и нажмите «Стать самозанятым»

Получите СМС из ФНС и начните работать, следуя инструкциям

Зайдите в раздел «Сервисы»

Ознакомьтесь с условиями

Подробнее о самозанятости

Я могу совмещать налоговые режимы?

Режим самозанятого ИП можно совмещать с налоговым режимом ИП на ОСНО. При применении специальных режимов потребуется отказаться от них, подав ряд заявлений в ФНС. Услугу нужно получать напрямую в ФНС, клиентский центр не консультирует.

Нужно ли закрывать ИП для перехода на НПД? Необходимо ли сдавать отчетность по специализированным каналам?

Необходимо предоставить банку права на взаимодействие с ФНС от своего имени в приложении.

Нужно ли плательщикам налога на профессиональный доход платить что-то дополнительно (НФДЛ, взносы)?

Самозанятые ИП не обязаны платить страховые и пенсионные взносы. Копить стаж и платить взносы в ПФР можно самостоятельно. Решение за самим самозанятым. НДФЛ оплачивается с доходов по трудовой деятельности, продажи квартиры, автомобиля или личного имущества, ценных бумаг и специальным видам деятельности (нотариусы, адвокаты). НДФЛ с дохода, полученного от профессиональной деятельности, платить не требуется.

Более 1 500 необходимых шаблонов на подготовку юридически грамотных документов

Дистанционная квалифицированная юридическая поддержка 24/7/365

Создавайте интернет-магазин для бизнеса на основе шаблонов. Первые 14 дней бесплатно, далее со скидкой 20%.

Служба доставки посылок Boxberry во все регионы РФ и страны СНГ.

Защита профессиональной ответственности

Страхование лиц любого круга профессий против претензий и судебных исков со стороны клиентов и третьих лиц.

Всё, что ИП нужно знать о самозанятости

Эквайринг для физических лиц и самозанятых

Все больше покупателей предпочитают оплачивать товары или услуги банковскими картами. Это удобно, быстро и безопасно. И если вы являетесь ИП или ООО, то легко можете предоставить посетителям такую возможность – достаточно обратиться в банк и подключить эквайринг. Но что если вы физлицо или самозанятый? Что говорит закон в таких случаях? Расскажем в статье, может ли физическое лицо подключить эквайринг.

Что такое эквайринг и как он работает?

Эквайринг – это возможность для бизнеса принимать оплату за товары и услуги банковской картой или другим безналичным способом. Если объяснять процесс, не вдаваясь в тонкости и нюансы, то в нем участвует четыре стороны:

Сам процесс происходит так:

- Продавец указывает сумму покупки на терминале.

- Покупатель прикладывает или вставляет в терминал карту либо подносит к нему смартфон/другой гаджет с функцией бесконтактной оплаты.

- Терминал эквайринга отправляет запрос в банк покупателя. Он проверяет, не истек ли срок действия карты, достаточно ли на счету покупателя средств и не заблокирован ли его счет.

- При необходимости покупатель вводит ПИН-код.

- Сумма покупки блокируется на счету покупателя, информация о транзакции передается в банк покупателя.

- Терминал эквайринга выдает чек, фискальный регистратор онлайн-кассы выдает товарный чек.

С точки зрения покупателя, эта процедура занимает секунды. Для продавца она немного длиннее – деньги на его расчетный счет будут зачислены в течение нескольких рабочих дней.

Заголовок раздела

- Торговый эквайринг. В магазине или салоне установлено стационарное оборудование – терминал эквайринга, который работает от розетки и подключен к интернету.

- Мобильный эквайринг. Небольшой переносной терминал с собственным аккумулятором, который можно взять с собой и использовать в любом месте. Актуально для такси, выездной торговли и доставок. Работает терминал за счет мобильного интернета, поэтому расплатиться покупатель может в любом удобном для него месте.

- Интернет-эквайринг. Применяется в интернет-магазинах или на сайтах с услугами. В специальную форму на сайте покупатель вводит данные карты (в том числе CVC-код), подтверждает платеж одноразовым кодом из смс. Физического терминала при этом нет, работает электронная платежная система.

Несмотря на все отличия, механизм работы везде будет один и тот же.

Сначала разберем эквайринг для физических лиц и самозанятых лиц в целом, потом обсудим нюансы интернет-эквайринга.

Важно понимать, что для подключения мобильного, торгового или интернет-эквайринга нужен расчетный счет. Именно к нему будет «привязан» процесс, туда будет поступать оплата от покупателей.

Физическое лицо не может открыть расчетный счет.

Соответственно, эквайринг будет просто не к чему «привязать». Поэтому на вопрос «существует ли эквайринг для физических лиц» ответ прост: нет.

Иная ситуация с самозанятыми.

Эквайринг для самозанятых

Существует два вида самозанятости:

- Когда физическое лицо становится самозанятым. Самозанятое физлицо может принимать оплату наличными и на свою личную карту, формировать чеки в специальном приложении и платить налоги. Расчетный счет в банке такой самозанятый открыть не может, поскольку не является ИП или ООО.

- Когда ИП становится самозанятым. В этом случае индивидуальный предприниматель переходит на специальный налоговый режим – НПД (налог на профессиональный доход). НПД считается системой налогообложения, альтернативной ОСНО и УСН (основной и упрощенной системам налогообложения). Фактически ИП не прекращает свою деятельность, но при этом предприниматель не платит НДС, НДФЛ, страховые и пенсионные взносы.

Самозанятый ИП может открыть расчетный счет в любом банке. Поэтому в случае с самозанятыми ИП ответ такой: да, если это ИП, сменивший систему налогообложения на НПД.

Важно! Если вы где-то видите заманчивую рекламу «эквайринг для физических лиц без открытия ИП» – речь идет именно о самозанятости. Просто так открыть расчетный счет и получить терминал для эквайринга физлицо не может – это запрещает законодательство.

Торговый эквайринг для самозанятых ИП

Возможность принимать банковские карты для оплаты упростит взаимодействие с покупателями и станет дополнительным конкурентным преимуществом самозанятого ИП.

Что потребуется от вас? Выбрать банк, который предлагает наиболее выгодные условия, заключить договор, купить или взять в аренду терминал для эквайринга. Лучше всего терминал покупать в банке, который будет заниматься обслуживанием расчетного счета.

После подключения и установки вы можете начать принимать платежи от клиентов.

Интернет-эквайринг для самозанятых ИП

Чтобы настроить прием оплаты в интернете, самозанятому ИП нужно открыть расчетный счет в банке, заключить договор с банком, установить полученный код на сайт (или установить подходящий виджет – тут все зависит от CMS (системы управления контентом).

Рекомендуем выбирать надежный банк-партнер, потому что именно от него зависит, насколько комфортно и выгодно вам будет работать.

Мобильный эквайринг для самозанятых ИП

Необходим расчетный счет, договор с банком и терминал эквайринга.

Главное здесь – выбрать подходящий терминал. Лучше всего проконсультируйтесь с представителями банка – они помогут сориентироваться в ассортименте современных терминалов и подберут оптимальный вариант для вашего бизнеса.

Сколько стоит эквайринг для самозанятых ИП?

Стоимость эквайринга всегда определяет банк. До заполнения заявки вы можете только предполагать, какой тариф и какую ставку вам предложат. После заполнения заявки и персональной консультации вы получите индивидуальное предложение, в котором будет указана ваша ставка. Это может быть фиксированная сумма, процент от продаж или гибридный вариант.

Эта система одинакова для ООО, ИП и самозанятых ИП.

Важно! Учитывайте не только процентную ставку, но и фиксированные платежи, а также затраты на покупку/аренду терминала для эквайринга.

Итоги

Эквайринга для физлиц не существует, потому что физлицо не может завести расчетный счет.

Торговый эквайринг за три шага

Позвоним, проконсультируем, при необходимости откроем расчетный счет

Оформим документы и зафиксируем условия

Подготовим, привезем и установим

терминал

Мы проконсультируем вас в ближайшее время

Позвоним, проконсультируем и подберем выгодные условия

Торговый эквайринг от банка ВТБ

Какой счет открыть самозанятому

Для работы с частными лицами и бизнесом

Самозанятый программист сверстал клиенту корпоративный сайт. Чтобы оплатить работу, клиент попросил у программиста реквизиты расчетного счета. Однако сотрудники банка отказались открыть счет самозанятому. Разбираем, в каких случаях плательщики налога на профессиональный доход (НПД) могут открыть расчетный счет и как это сделать.

Какой банковский счет может использовать самозанятый

В предпринимательской деятельности самозанятые могут использовать два вида счетов — текущий и расчетный.

- Текущий — это счет, к которому можно привязать карту, а деньги со счета использовать для личных нужд. Например, оплатить услуги ЖКХ, рассчитаться за покупку товаров через интернет или перечислить деньги за оказанную услугу. Также на текущий счет его владелец может получать пособие от ФСС или пенсию от соцзащиты. А самозанятые могут использовать текущий счет для расчетов с клиентами. Открыть его быстро — достаточно прийти в банк с паспортом, и через 10–15 минут текущий счет будет открыт.

- Расчетный счет предназначен для ведения бизнеса. Его могут использовать организации и ИП, в том числе предприниматели — плательщики налога на профессиональный доход. Расчетный счет нужен, чтобы владелец счета мог безналично рассчитываться по договорам и сделкам с партнерами, платить налоги и взносы, закрывать другие расходы. Чтобы открыть расчетный счет, необходимо собрать пакет документов по требованию банка и пройти проверку службы безопасности. Обычно на нее уходит от 1 до 3 дней — срок зависит от внутренних процессов банка, загруженности службы безопасности и от скорости работы ответственного сотрудника.

Важно: расчетный и текущие счета отличаются не только названием, но и набором цифр. Так, любой расчетный счет организации или ИП начинаются с цифр 408 02. А все счета физических лиц — 408 17.

Какие самозанятые могут открыть расчетный счет

Различают две категории самозанятых — обычный человек без коммерческого статуса и самозанятый ИП. После введения нового налогового режима некоторые предприниматели поменяли прежний спецрежим на НПД. Они стали самозанятыми ИП, чтобы избежать отчетности, не платить страховые взносы и при этом не потерять статус индивидуального предпринимателя. Кроме этого, налог на профессиональный доход выбирают начинающие предприниматели, если их деятельность попадает под требования самозанятости.

Самозанятые без статуса ИП. Если самозанятый — рядовой гражданин и не зарегистрирован как ИП, банк не имеет права открыть ему расчетный счет. Платежи от клиентов самозанятый проводит через приложение «Мой налог», к которому нужно привязать банковскую карту. С этой карты самозанятый платит налоги, покупает расходные материалы для бизнеса и расходует деньги на личные нужды.

Важно: налоги за самозанятого могут заплатить другие люди — родители, друзья или родственники.

Для удобства денежные потоки можно разделить: одну карту открыть для личных нужд, а вторую — для предпринимательской деятельности. Тогда не придется вспоминать, от кого пришли деньги — от родителей на день рождения или от клиента за оказанные услуги. К тому же отдельная карта убережет самозанятого от излишнего внимания налоговой инспекции. Проверяющие органы могут заинтересоваться, почему одно поступление денег зафиксировано в приложении «Мой налог», а другое — нет.

Расчетный счет может открыть только самозанятый со статусом ИП. Обычно статус ИП и расчетный счет нужен самозанятым, которые работают с организациями — некоторые корпоративные клиенты, просят прислать для оплаты реквизиты расчетного счета. Они не вправе настаивать только на таком способе оплаты, но им так привычнее работать. Чтобы сохранить лояльность клиентов, самозанятый идет им навстречу и открывает расчетный счет.

ПРИМЕР: Около года самозанятый дизайнер получал оплату на банковскую карту, формировал и отправлял клиентам чеки из приложения «Мой налог». Такая система взаиморасчетов устраивала всех клиентов. Но в начале 2021 года самозанятый подписал договор с компанией на 300 000 ₽. Одно из условий договора — оплата за услуги идет только на расчетный счет. У дизайнера появились дополнительные расходы на обслуживание расчетного счета, но он согласился — не хотелось терять выгодного клиента. Самозанятый зарегистрировался в качестве ИП. Теперь часть его доходов проходит через расчетный счет, а часть — через карту.

Как самозанятому открыть расчетный счет

Если у самозанятого есть статус ИП, он подает в банк заявление на открытие расчетного счета. К заявлению необходимо подготовить и принести вместе с копиями следующие документы:

- паспорт;

- свидетельство ИНН;

- уведомление о постановке на учет физического лица в налоговом органе;

- выписку из ЕГРИП;

- другие документы по требованию банка.

Если самозанятый работает как физлицо, ему нужно сначала зарегистрировать ИП и получить из ФНС уведомление о постановке на учет, а затем подавать в банк документы на открытие расчетного счета. Когда счет будет открыт, самозанятый ИП оформляет в банке карточку с образцами подписей. Если он пользуется печатью, то на карточке ставят оттиск печати.

Сколько стоит регистрация и ведение расчетного счета

Предпринимателю нужно помнить, что его расходы увеличатся. Ему придется платить банку за обслуживание счета и за вывод средств.

- Стоимость мобильного банка — приложение для телефона, которое оповещает о любых движениях по расчетному счету: снятии, пополнении или переводе. Цена услуги может быть от 0 до 200 ₽ в месяц.

- Стоимость интернет-банкинга — личный кабинет на сайте банка. Если подключить услугу, можно совсем не посещать банк. В среднем цена варьируется от 100 до 3000 ₽ в месяц.

- Стоимость платежного поручения. Некоторые банки не взимают комиссию за платежные поручения, но устанавливают лимит на количество бесплатных поручений в месяц. Например, до 10 платежных поручений в месяц бесплатно, свыше — по тарифам банка. Стоимость услуги доходит до 99 ₽ за платежное поручение.

- Процент за снятие наличных. За вывод средств самозанятый ИП может заплатить до 8% от суммы, в зависимости от условий банка.

Итого, за расчетный счет придется ежемесячно платить от 100 до 3200 ₽, плюс комиссию за снятие наличных и плату за платежки.

Открывать расчетный счет или довольствоваться текущим — решает только самозанятый. Если он работает с частными клиентами, достаточно текущего счета. При работе с бизнес-клиентами самозанятому желательно иметь расчетный счет. Это упростит сотрудничество для обеих сторон. Но для этого ему придется стать самозанятым ИП.

Как самозанятому принимать оплату с клиентов

Картами, наличными, на расчетный счет

самозанятая, работает с бизнес-клиентами

- Как принимать оплату от бизнеса и ИП

- Как брать деньги у физических лиц

- Памятка

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Как принимать оплату от бизнеса

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

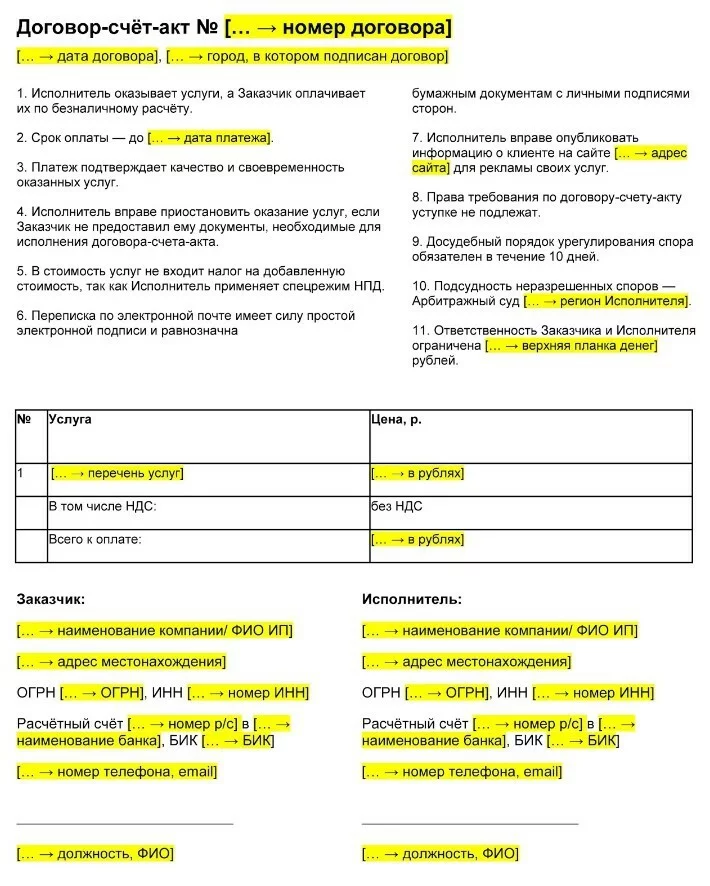

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Так выглядит договор-счет для самозанятого

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Индивидуальные предприниматели могут открыть отдельный счет для самозанятости в том же банке, в котором уже обслуживаются. Так будет проще отслеживать поступления от разных видов деятельности.

Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета платит комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Важно! Для самозанятых ИП действует ограничение. Оплата наличными от других организаций и ИП не может быть больше 100 000 ₽ по одному договору. Безналичную оплату ИП принимают на расчетный счет.

Если самозанятый получает оплату перечислением, необходимо соблюсти очередность: сначала получить деньги и только потом сформировать чек в приложении «Мой налог». Это можно сделать до 9 числа следующего месяца. Если оплата картой или наличными, чек важно передать сразу — в момент расчетов.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Как выдать чек. Чек от самозанятого — это отчетный документ. Он подтверждает, что организация действительно перевела деньги за оплату товара или услуги. Клиенту можно отправить чек в электронном или бумажном виде. Нельзя объединять несколько платежей от разных клиентов в один чек и вносить одну запись с общей суммой. На каждый платеж — свой чек.

Чтобы правильно сформировать чек, в приложении указывают название компании или ФИО предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Важно! Оформить чек можно не только в приложении, но и через оператора электронной площадки, на которой работает самозанятый, или через банк, в котором у него открыт счет. Например, можно зарегистрировать самозанятость в мобильном приложении «Ак Барс Банка» и там же формировать чеки для клиентов.

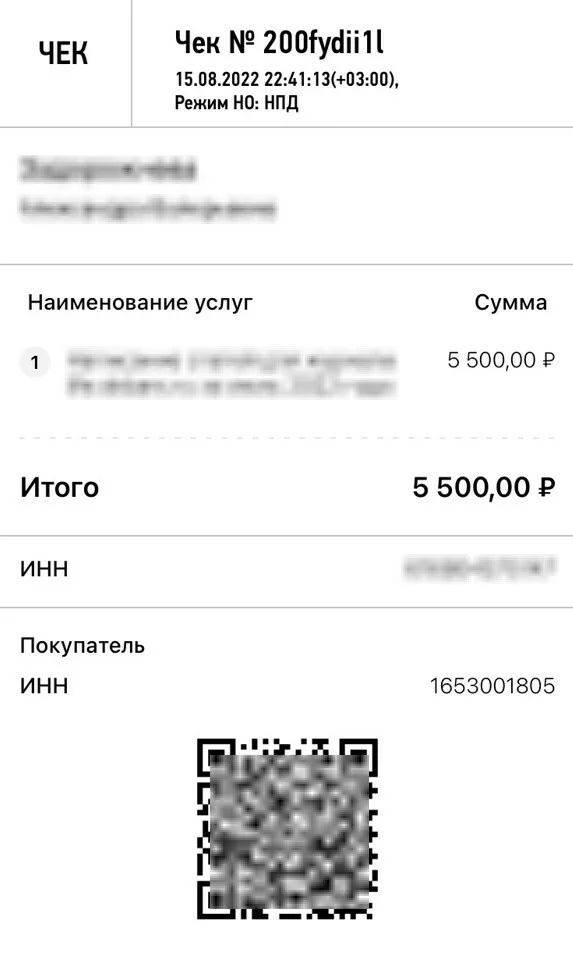

Такой чек самозанятый формирует в приложении «Мой налог», когда получает деньги от организации

Как брать деньги у частных лиц

Нужны ли документы. Если сумма сделки между самозанятым и клиентом больше 10 000 ₽ — по закону нужно составить договор, чтобы при разногласиях в суде можно было подтвердить сделку, если сумма меньше — по договоренности сторон. Чтобы избежать формальности, стороны обсуждают условия сотрудничества в переписке или устно. Частным клиентам не нужны акты или счета — достаточно передать клиенту реквизиты для оплаты: номер карты, электронного кошелька или телефона, к которому привязана карта. Можно взять оплату наличными.

Как получать деньги. Частные лица могут заплатить самозанятому несколькими способами:

- на карту любого банка;

- на электронный кошелек любой платежной системы;

- наличными;

- через сервис онлайн-платежей на сайте или в соцсетях.

Отдельная карта для доходов от самозанятости необязательна, но ее можно завести, чтобы отделить бизнес-доход от других источников. Кстати, банк не заблокирует личную карту самозанятого, если на нее поступают деньги от профессиональной деятельности. Для этого нужно уведомить банк о работе со счетом в качестве самозанятого и предоставить справку. Справку формируют в приложение «Мой налог».

Иногда самозанятые принимают деньги несколькими способами: на разные электронные кошельки и карты разных банков, чтобы клиенты могли выбрать удобные им варианты оплаты.

Как выдавать чеки. Когда самозанятый получит деньги, он выдает клиенту чек из приложения «Мой налог». В чек достаточно ввести суть сделки — описание платежа и сумма. Указывать информацию о клиенте не нужно.

В чеке для частного клиента самозанятый указывает суть сделки и полученную сумму

Если общение проходит в соцсетях или в мессенджерах — чек отправляют онлайн, при сделке лично — достаточно показать чек на экране своего телефона. Отправлять чек не надо, если клиент этого не просит.

За работу без чека самозанятому грозит налоговая ответственность. За первое нарушение придется заплатить 20% от суммы в чеке. За повторное нарушение в течение полугода штраф будет выше — 100% от суммы в чеке.

Памятка

Как самозанятому брать деньги с клиентов

- Договоритесь устно — если работаете с физлицами или ИП, или письменно — если сотрудничаете с компаниями.

- Выполнить свою работуПо итогам сделки оформите акт и счет по запросу корпоративных клиентов, хотя для самозанятых это необязательно.

- Получить деньги от клиентаПолучите деньги на карту любого банка, электронный кошелек, наличными. Самозанятые ИП могут получать оплату на расчетный счет.

- Внести запись о доходахДобавьте запись о сделке в приложение «Мой налог»: укажите наименование и сумму платежа, а при работе с юрлицами или ИП – еще название компании и ИНН.

- Выдать клиенту чекСразу сформируйте чек при оплате наличными или на карту. Или до 9 числа следующего месяца, если деньги поступили на расчетный счет.

Life.Profit посвятил теме самозанятости множество публикаций. Мы можем назвать себя одним из самых подкованных в этой сфере онлайн-изданий в России. Наши авторы и герои — самозанятые. Они делятся своим опытом и подробно рассказывают, как работать в новом налоговом режиме.

Самозанятые – это особая категория, в отношении которых до сих пор возникает много вопросов. На многие из них мы уже ответили в предыдущих публикациях. Но есть еще один вопрос, который задают наши пользователи — нужен ли расчетный счет для самозанятых?

Кто может быть самозанятым

Напомним, что как такового, понятия «самозанятые» в законах нет. Есть другое – «плательщик налога на профессиональный доход». Платить НПД могут как обычные физические лица, так и индивидуальные предприниматели.

В этом и кроется существенное отличие. Расчетный счет для самозанятых граждан открывается только в ситуациях, когда на режиме НПД работает ИП. Если же в качестве самозанятого зарегистрирован обычный человек, то ему расчетный счет не нужен. Достаточно только карты, которая привязана к текущему счету физлица. Но обо всем по порядку.

Что такое расчетный счет

Виды банковских счетов перечислены в Инструкции ЦБ от 30.05.2014 N 153-И. И согласно этому документу, расчетным называется счет, который открывается организациям, ИП или физическим лицам, занятым частной практикой (например, нотариусу или адвокату).

Самозанятые в этот перечень не входят, по крайней мере, пока. Да и сама их деятельность называется профессиональной, а не предпринимательской. Учитывая, что НПД – это эксперимент, который действует только в некоторых регионах РФ, можно ожидать, что позже ФНС даст дополнительные разъяснения.

Но пока мы исходим из действующих законодательных норм. Поэтому на вопрос: «Может ли самозанятый открыть расчетный счет?» — ответ положительный, только если самозанятый имеет статус ИП.

Как самозанятый получает оплату за свои услуги или товары

Закон N 422-ФЗ от 27.11.2018, который регулирует деятельность плательщиков на профессиональный доход, определяет, что оплата может быть получена наличными деньгами или разными видами безналичных платежей.

На практике самый популярный способ оплаты для самозанятых – это обычная банковская карта, привязанная к личному, а не расчетному счету физлица. Должна ли это быть какая-то специальная карта? Нет. Вот какой ответ мы нашли на сайте ФНС.

Таким образом, каких-то особых счетов, предназначенных только для получения оплаты от клиентов, закон не предусматривает. Однако в прессе немало историй о том, как банки блокируют карты физлиц, которые после регистрации в качестве самозанятых стали получать постоянные доходы.

Проблема в том, что банки контролируют поступления на карты и счета всех физических лиц. И если какой-то клиент вдруг начинает получать деньги из разных источников, в отношении него возникают определенные подозрения.

Ведь когда счет открывает ИП, он предоставляет соответствующие документы и проходит проверку службы безопасности банка. А самозанятый, открывая счет для получения оплаты за услуги и товары, не обязан сообщать о своем статусе.

Кроме того, есть открытый ресурс, где любой желающий, в том числе, банковский служащий, может проверить наличие статуса самозанятого. Если у банка возникнут вопросы о характере поступающих денег, их легко решить.

Еще одно – для работы в рамках НПД самозанятому стоит получить отдельную карту. Ведь у налоговой инспекции всегда может возникнуть вопрос – почему в чеках отражена не вся сумма, которая приходит на карту. А ведь там могут быть платежи личного характера, например, деньги, подаренные родственниками или друзьями.

Итак, обычному физлицу, который стал плательщиком налога на профдоход, достаточно сообщить банку о своем статусе и оформить отдельную карту для получения оплаты от клиентов.

Что касается ИП, то здесь возникает ряд вопросов. Главный из них — можно ли самозанятому, зарегистрированному, как предприниматель, работать без расчетного счета?

Нужен ли расчетный счет ИП-самозанятому

Если человек зарегистрирован в качестве ИП, то его деятельность признается предпринимательской. И для ее ведения надо иметь расчетный счет. При этом на сайте ФНС мы нашли такой ответ, безотносительно к тому, является самозанятый ИП или нет.

Однако очень многие банки до сих пор считают, что любой предприниматель, даже если он перешел на уплату НПД, обязан работать только через расчетный счет. Поэтому ИП, который платит налог на профдход, не может получать оплату на свою личную карту.

В данном случае, в Инструкцию ЦБ не были внесены изменения, которые учитывали бы новый налоговый режим. Тем не менее, некоторые банки сами вносят в договоры с клиентами фразу о том, что на личный счет не должна поступать оплата от бизнеса, за исключением деятельности самозанятого. То есть, чтобы работать без проблем, надо просто найти банк, который уже в курсе всех нюансов статуса плательщика НПД.

Советуем также ознакомиться с нашей публикацией, где мы сравнили статусы ИП и обычного физлица и посчитали, кем быть выгоднее.

Что предлагают банки самозанятым

Под предложением открыть расчетный счет для самозанятых граждан банки могут иметь в виду как отдельную карту физлица, так и собственно расчетный счет для ведения предпринимательской деятельности.

Причем, такие крупные и надежные банки, как Альфа-Банк, Сбербанк, Точка, предлагают индивидуальным предпринимателям бесплатное открытие и ведение расчетного счета. А дополнительно можно получить интересные бонусы от партнеров.

Поэтому стоит оценить плюсы ИП, как организационно-правовой формы. Ведь перейдя на уплату налога на профессиональный доход, предприниматель сможет пользоваться всеми преимуществами самозанятого. Например, не применять ККТ и не сдавать отчетность.

Если вы стоите перед выбором – открыть расчетный счет или оформить личную карту для получения оплаты, советуем обратиться на бесплатную консультацию. Специалисты в банковском обслуживании помогут выбрать самый выгодный для вас вариант.

Что такое расчётный счёт и для чего он нужен

Расчётный счёт (р/с) — это банковский счёт, который открывается для ведения бизнеса. Через него проходят все деньги, связанные с предпринимательской деятельностью. Например, его можно использовать, чтобы:

- получать деньги от клиентов или партнёров;

- оплачивать стоимость аренды, товаров, сырья, оборудования;

- переводить зарплаты на карты сотрудников;

- перечислять платежи в бюджет — налоги, взносы, сборы, пени, штрафы.

Важно не путать р/с с лицевым. Лицевой используется для получения и хранения личных денег физического лица. Однако его может открыть и организация или ИП, например для хранения денег или получения кредитов.

В отличие от лицевого, р/с может открыть только организация или ИП. Обычный гражданин, не индивидуальный предприниматель, этого сделать не может. Но для физических лиц, являющихся самозанятыми, р/с был бы полезен.

Особенности работы и учёта финансов у самозанятых

Самозанятые — это граждане, которые ведут ограниченную предпринимательскую деятельность и платят налог на профессиональный доход (НПД). Вот какие ограничения есть у плательщиков НПД:

- годовой доход — не более 2,4 млн в год;

- нельзя нанимать сотрудников — только самостоятельная работа;

- нельзя торговать чужими товарами — только товары собственного производства.

Налоговая ставка едина для всех плательщиков НПД: 4% при получении денег от физических лиц и 6% при сделках с юридическими лицами. Налоговую и бухгалтерскую отчётность вести не надо, нужно только выписывать клиентам чеки через приложение «Мой налог». Налоговая инспекция анализирует выписанные чеки, сама начисляет налог и присылает уведомление в приложении. Гражданину остаётся только заплатить.

Плательщиками НПД могут быть как обычные физические лица, так и индивидуальные предприниматели.

Как самозанятому стать индивидуальным предпринимателем

Если плательщик НПД захочет открыть расчётный счёт, он должен стать индивидуальным предпринимателем. Но в этом случае он всё равно должен будет соблюдать ограничения, касающиеся самозанятых. По сути, он становится ИП, но в качестве системы налогообложения продолжает использовать НПД, не переходя на ОСНО, УСН или АУСН.

Процедура регистрации ИП стандартная для всех граждан. Она состоит из нескольких шагов:

- заполнение заявления на регистрацию;

- выбор налоговой инспекции;

- получение ответа от налоговой.

Кроме заявления, понадобится гражданский паспорт самозанятого. Если передаёте заявление через представителя, нужна нотариальная доверенность.

Отправить документы в налоговую можно в бумажном или электронном виде. В первом случае уплати́те госпошлину 800 рублей и приложи́те к пакету документов чек и квитанцию. Бумаги можно передать в отделение ИФНС лично, через представителя или заказным письмом. При передаче документов в электронном виде их нужно отсканировать, а затем заверить сканы с помощью КЭП — квалифицированной электронной подписи. Её можно заказать в удостоверяющем центре. Можно также обратиться к нотариусу, который заверит сканы своей электронной подписью. Услуги по заверению и отправке электронных документов предоставляют и некоторые МФЦ.

ИФНС получит заявление и рассмотрит его в течение трёх рабочих дней. Если всё верно, на электронную почту придёт письмо с подтверждением регистрации ИП. Если в заявлении будут ошибки или не хватит каких-то документов, налоговая пришлёт отказ. В этом случае можно исправить недочёты и отправить всё повторно.

Важно: когда самозанятый регистрируется как ИП, он остаётся на режиме налогообложения НПД. Если он захочет стать предпринимателем на упрощёнке, нужно не только подготовить уведомление о переходе на УСН, но и сняться с учёта по НПД.

Как самозанятому ИП открыть расчётный счёт

Как только вы получите от ИФНС письмо с подтверждающими документами, можно обращаться в банк для открытия р/с. Для этого нужно:

- выбрать тариф РКО (расчётно-кассового обслуживания);

- собрать и подать документы.

При выборе банка обращайте внимание на его репутацию, срок работы, отзывы клиентов, технологичность. Заранее оцените удобство интернет-банкинга, наличие мобильного приложения. Уточните, является ли кредитная организация участником программы страхования вкладов. В этом случае, даже если у неё отзовут лицензию, вы сможете получить обратно свои деньги в пределах 1,4 млн рублей.

При выборе тарифа РКО ориентируйтесь на те операции, которые планируете совершать чаще всего. Например, если будете регулярно снимать наличные, выбирайте тариф, который позволяет бесплатно выводить крупные суммы. Альфа-Банк предлагает прозрачные тарифы РКО для начинающих: Простой, Ноль за обслуживание, Уверенное начало.

Для открытия р/с могут понадобиться следующие документы: паспорт, ИНН, анкета, заявление. В Альфа-Банке упрощённый порядок принятия документов для открытия счёта. Подать заявку, выбрать тариф РКО и забронировать номер расчётного счёта можно на сайте. Персональный менеджер поможет со сбором документов и привезёт договор на подпись к вам домой или в офис.

Нужен ли расчётный счёт для ИП

- Зачем ИП открывать расчётный счёт

- Можно ли ИП не открывать расчётный счёт

- Какие ограничения возникают у ИП при отсутствии расчётного счёта

- Какие преимущества получает ИП при использовании расчётного счёта

- Как ИП открыть расчётный счёт

- Какие документы нужны ИП для открытия счёта

Рассказываем, обязан ли индивидуальный предприниматель открывать расчётный счёт, с какими ограничениями в бизнесе можно столкнуться при его отсутствии и что даёт его наличие.

Зачем ИП открывать расчётный счёт

Расчётный счёт (р/с) помогает бизнесу решать многие задачи:

- перечислять деньги безналичным способом;

- вносить, хранить или снимать наличные;

- подключать обычный или интернет-эквайринг;

- получать кредиты на развитие бизнеса;

- вносить обязательные платежи — налоги, штрафы, сборы;

Можно ли ИП не открывать расчётный счёт

Центральный банк запрещает использовать счета физических лиц для ведения бизнеса. При этом по закону сейчас индивидуальные предприниматели не обязаны открывать р/с. То есть предприниматель может вести дела, принимая оплату наличными. Например, если у бизнеса небольшие обороты или ИП продаёт товары и оказывает услуги, за которые клиенты расплачиваются преимущественно наличными.

Сейчас такого бизнеса становится всё меньше, потому что покупатели предпочитают расплачиваться картами. Чтобы принимать оплату картами, нужен эквайринг. А чтобы подключить эквайринг, необходим р/с для бизнеса.

Какие ограничения возникают у ИП при отсутствии расчётного счёта

Отсутствие р/с накладывает на бизнес ряд ограничений:

- Нельзя заключать сделки на сумму более 100 000 рублей. Если ИП захочет заключить договор на бо́льшую сумму, ему придётся просить партнёра разбивать её на несколько частей и подписывать несколько договоров. Но не каждая фирма согласится это делать, а налоговая инспекция всё равно может заинтересоваться этими операциями.

- Нет возможности участвовать в тендерах. Для участия в государственных и коммерческих закупках обязательно нужен специальный расчётный счёт. Он используется для резервирования денег во время подачи заявки на участие в конкурсе. Если компания выигрывает тендер, то в дальнейшем все расчёты также проходят безналичным способом.

- Не получится расплачиваться с теми подрядчиками или партнёрами, которые пользуются только безналом и не принимают наличные. В этом случае можно пойти в банк, чтобы сделать перевод через кассу по реквизитам р/с получателя. Но это займёт время, а сумма всё равно не должна превышать 100 000 рублей.

- Нельзя заниматься внешнеэкономической деятельностью и проводить валютные сделки с иностранными партнёрами. Такие операции можно осуществлять только с валютного расчётного счёта.

- Невозможно подключить эквайринг. Из-за этого бизнес может терять от 10 до 40% выручки.

- Нельзя оформить кредит на развитие бизнеса или купить технику в лизинг. На такие услуги банки предоставляют безналичные средства только после открытия р/с, это обязательное условие.

- При отсутствии расчётного счёта у налоговой могут возникнуть вопросы к тем поступлениям, которые идут на счёт или карту физического лица, даже если эти поступления не связаны с бизнесом. Кроме того, без р/с сложно разграничивать личные и бизнес-финансы.

- Если ИП сам пополняет карту физлица, а потом оплачивает с этой карты нужды бизнеса, то ему будет сложнее учесть эти расходы как основание для уменьшения налогов.

Какие преимущества получает ИП при использовании расчётного счёта

Открывая р/с и подписывая с банком договор на расчётно-кассовое обслуживание, предприниматель получает ряд преимуществ:

- Возможность безналичных расчётов с клиентами, партнёрами, арендодателями. Теперь можно рассчитываться с помощью переводов по реквизитам, например через онлайн-банк.

- Возможность подключения зарплатного проекта. Выплачивая сотрудникам зарплату на банковские карты, ИП тратит меньше времени, чем при выдаче наличных.

- Возможность заключить с банком договор на услугу эквайринга или интернет-эквайринга. После этого предприниматель может получать от клиентов или партнёров оплату безналичным способом: с помощью физических пластиковых карт или через форму на сайте.

- Отсутствие ограничения в 100 000 рублей по каждому договору. С расчётным счётом ИП может заключать контракты на более крупные суммы, чем без него.

- Возможность вносить или снимать наличные. Например, чтобы закупить товар, расплатиться за аренду или услуги подрядчиков, а также на личные нужды предпринимателя. Снимать наличные можно через банкомат с корпоративной пластиковой карты, через кассу банка или через карту физлица (если она открыта в том же банке, что и расчётный счёт ИП).

- Возможность заключить с банком договор на услугу инкассации. Это позволяет безопасно перевозить выручку в банк, где банковские рабочие пересчитают её и зачислят на р/с. Далее деньги можно хранить на расчётном счёте либо сразу же использовать.

- Возможность принимать участие в закупках. Выиграв конкурс, ИП получает крупный государственный или частный заказ, а также улучшает деловую репутацию.

- Возможность брать кредиты на развитие бизнеса, покупать оборудование в лизинг. Перед открытием р/с банк обязан проверить документацию и репутацию клиента. После этого он может предложить кредит на бóльшую сумму, а также на лучших условиях.

- Возможность быстро уплачивать налоги, штрафы, сборы. Если случайно произошла переплата по налогам, то владелец расчётного счёта может вернуть средства.

- Удобная внутренняя и внешняя отчётность. Банк записывает и систематизирует все операции. У клиента есть возможность в любой момент найти, проанализировать или распечатать данные о любых операциях. Личные и бизнес-операции больше не смешиваются, поэтому у налоговой не возникает лишних вопросов.

- Возможность расширять бизнес, участвуя во внешнеэкономической деятельности. ИП сможет заключать сделки с иностранными партнёрами и проводить валютные операции через валютный счёт.

Как ИП открыть расчётный счёт

Прежде чем открыть р/с, необходимо выбрать банковскую организацию. Поскольку банки предлагают похожие условия по расчётно-кассовому обслуживанию, стоит обращать внимание на следующие моменты:

- технологичность, удобство работы онлайн-банка;

- наличие мобильного приложения;

- отзывчивость и скорость работы службы поддержки;

- разнообразие предлагаемых сервисов и услуг;

- удобство предлагаемых сервисов и услуг;

- отзывы клиентов об исполнении банком своих обязательств;

- срок работы организации, размер её активов, количество государственных денег в уставном капитале.

После выбора банка и тарифа РКО можно подать заявку на открытие расчётного счёта.