Где я могу сделать пожертвование в размере 50000 российских рублей?

Сдавать квартиру

Переходим к одному из самых популярных среди россиян способов инвестирования — недвижимости. Все уже привыкли к тому, что квартиры и дома растут в цене, несмотря на все кризисы, и рассматривают жилье чуть ли не как единственный реальный способ сохранить сбережения.

«Самый простой и логичный способ получить пассивный доход — инвестировать в недвижимость. Как в жилую, так и в коммерческую. В первом случае вряд ли удастся заключить договор сроком более чем на два года. Но в случае разрыва договора аренды можно довольно легко найти нового арендатора. Во втором случае можно будет заключить договор аренды сроком на три-пять лет», — говорит Артем Арзамасцев.

Чтобы получать с аренды 50 000 рублей в месяц, инвестировать в жилье с нуля нужно около 12–15 млн рублей. Казалось бы, сравнимо с доходностью банковского вклада, и зачем тогда тратить силы на поиск квартирантов? Но на самом деле есть нюансы. Во-первых, стоимость жилья, скорее всего, после покупки только увеличится. Во-вторых, арендная плата тоже имеет свойство с годами расти.

Впрочем, не стоит забывать и о рисках. Например, ряд экспертов в связи с рекордно низкими ставками по ипотеке уже предположили возможность пузыря на рынке недвижимости. И может оказаться так, что шарик лопнет и недвижимость упадет в цене, а вместе с ней и стоимость ее аренды.

К тому же сдачу недвижимости в аренду, по правде сказать, нельзя назвать пассивным заработком. Идеальных арендаторов еще надо найти, квартира будет периодически требовать расходов на ремонт (особенно после не очень хороших квартиросъемщиков). А при сдаче квартиры посуточно это вообще скорее начинает напоминать работу в гостиничном бизнесе, чем лежание на диване.

Купить акции компаний

Истории про миллиардеров, которые живут на дивиденды, можно услышать на каждом шагу. Но насколько реально если не стать одним из них, то хотя бы жить на доход от акций? Вот здесь тема сложная. Дело в том, что, в отличии от банковских вкладов и облигаций, доход здесь никто не гарантирует. Размер дивидендов зависит от текущей прибыли компании и решений ее руководства, поэтому все может очень сильно меняться год от года.

Поэтому как источник дополнительного дохода такие инвестиции могут оказаться очень даже хороши. А вот для получения гарантированной суммы «на жизнь» — скорее всего, не очень. Все-таки акции — это больше для накоплений, чем для вывода средств с биржевого счета прямо начиная с завтрашнего дня.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

Плюсы

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

Минусы

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

1 место. Зарубежная недвижимость

События последних месяцев привели мир к очередному кризису. Безопасных для инвестиций стран осталось не так уж много. Наиболее привлекательны сейчас — страны, сохраняющие нейтралитет. Это означает, что вложенные в недвижимость или бизнес деньги будут в безопасности, гражданином какой бы страны ни был инвестор.

Логично, что теперь внимание многих инвесторов, особенно выходцев из России, Беларуси и Украины, привлекает Грузия.

По данным МВД Грузии, начиная с конца февраля в страну въехало более 30 000 россиян, около 15 000 белорусов и 8600 граждан Украины. Об этом сообщил министр МВД страны Вахтанг Гомелаури. В связи с этим грузинские экономисты прогнозируют новый рост цен на грузинскую недвижимость на 50% уже в ближайшие несколько месяцев. Среди причин — не только рост инфляции и повышение цен на стройматериалы, но и взлетевший спрос на жилье. Согласно официальным данным правительства Грузии, за последние четыре года 40% всей недвижимости, зарегистрированной иностранцами, приходится на граждан РФ. А в связи с последними событиями спрос иностранцев на недвижимость возрастет еще сильнее. И среди них все выше доля инвесторов и экспатов. Причины такого выбора:

- Нет санкций. Грузия неоднократно заявляла о том, что не будет вводить против граждан России ограничительных мер — они по-прежнему могут въезжать в страну, оформлять ВНЖ, покупать недвижимость, открывать счета и компании. Также Грузия сохраняет нейтралитет в ситуации текущего политического конфликта.

- Легко открыть счет. Все граждане России, как и другие иностранцы, могут подать заявление на открытие банковского счета в коммерческих банках Грузии без обязательства подписывать докуенты о своих политических взглядах.

- Свободное пребывание в стране. В Грузию большинство иностранцев может свободно въезжать и находиться в стране 365 дней в году без оформления вида на жительства или каких-то других документов. Не нужна даже регистрация по месту жительства. Когда 365 дней истекут, можно просто пересечь границу с любым другим государством и въехать снова в тот же день. А покупка недвижимости стоимостью от 100 тысяч долларов дает право получить вид на жительство.

- Бюрократические процедуры в стране сведены к минимуму. А купить квартиру, дом или землю можно даже без справки о происхождении доходов. А еще, если вы владеете жилой недвижимостью, платить налоги за нее не нужно.

- Легко вести бизнес. Страна имеет полуофшорный статус. Это проявляется в налоговых льготах для бизнеса и физлиц. Работать можно без специальных разрешений. Открыть ИП или компанию можно за один-два дня, так как бюрократия сведена к минимуму.

Но не всякая недвижимость в Грузии способна не просто сохранить деньги инвестора, но и приносить доход. Такую возможность дают только эксклюзивные объекты.

Особенности: гарантия на все виды работ, прописанная в договоре купли-продажи. Технологии, позволяющие эксплуатировать дом до 200 лет. Гарантии дохода и капитализации.

Эксклюзивность: единственный застройщик в элитном сегменте частной застройки, которых на рынке приморской недвижимости дефицит. Строит исключительно из кирпича, использует мрамор и натуральный камень. Уникальные локации — в шаговой доступности от моря, в зоне самых чистых пляжей и природы.

Кто инвестирует: иностранные инвесторы. В основном это представители бизнеса и истеблишмента Евросоюза, стран бывшего СССР, Канады, Израиля, стран Персидского залива.

Капитализация: от 30% в год. Только с июля 2021 года по апрель 2022 года капитализация объектов компании составила 86%. Это несомненный рекорд не только для рынка недвижимости в Грузии, но и для других международных рынков. Возможность обратного выкупа прописана в договоре — застройщик гарантированно выкупит дом обратно, если планы покупателя изменятся. Причем цена выкупа будет уже выше.

Прибыль: от 8% годовых. Компания прописывает гарантии дохода при покупке виллы 8% прямо в договоре купли-продажи, регистрируемом в Доме Юстиции.

Преимущество: низкие риски благодаря низкому уровню преступности, лояльности налогового режима и эксклюзивности предложения.

Минусы: чтобы вложить деньги, необходимо располагать суммой от 15 млн рублей.

Жить на проценты от вклада

Что, если положить деньги в банк и жить на проценты? На остаток по банковской карте падает рублей по 200 в месяц, значит, есть такая сумма, при которой выплаты становятся вполне ощутимыми. Не спешите доставать калькулятор, мы уже все посчитали. Средняя ставка по вкладам, после всех повышений ключевой ставки ЦБ РФ, сейчас составляет около 5 % годовых. Производим нехитрые подсчеты, и вот:

Чтобы получать около 50 000 рублей в месяц, на своем банковском вкладе в 2021 году нужно держать чуть меньше 13 млн рублей. Прямо скажем, иметь такую сумму и при этом жить на 50 000 — это что-то из области дауншифтинга.

Но самое плохое в этом варианте — инфляция. Доходность банковского вклада тупо не позволит ее обогнать. И то, что со стороны выглядит как «сбережения не трогаю, живу на проценты» из-за постепенного обесценивания денег на самом деле окажется обычным «проедаю свои сбережения». Но как накопить и потратить — тема для какого-то другого текста, поэтому продолжим искать другие варианты. А они есть. Например:

Куда же лучше вложить 50 тысяч?

Опытные вкладчики отмечают невероятный рост популярности инвестиционного бизнеса. На российском рынке в последнее время наблюдается небывалый приток новых инвесторов, которые надеются любой ценой заработать состояние с помощью популярных финансовых инструментов.

Имея 50 тысяч рублей, лучше всего вложить их в дело:

- Банковские вклады,

- Акции и другие ценные бумаги, приносящие доход,

- Золотые слитки и коллекционные монеты,

- ПАММ-счета и торговля на Форекс,

- Собственный малый бизнес.

Инвестировать 50000 рублей в банковский депозит

Вклад в банк — самый тривиальный способ сохранения и приумножения капитала. Большинство отечественных финансовых учреждений предлагают вкладчикам относительно хорошие условия и высокие процентные ставки.

В настоящее время эти вклады считаются самыми выгодными для внесения:

БанкНазвание вкладаСрок инвестированияМинимальная сумма вложений, рублейСтавка по вкладам, процентов в годМосковский кредитСберегательный6-13 месяцевОт 1 0009СвязьЛегкийДо полутора летОт 50 0008ПочтабанкКапитальныйДо годаОт 400007. 2СбербанкСберегательный сертификатОт трех месяцев до трех летОт 10 0007. 2РенессансНакопительныйОт трех месяцев до годаОт 30 000От 7. 28 до 8АбсолютМинимум плюсОт трех месяцев до семи летОт 30 000От 7. 25 до 8. 5РоссельхозбанкОсновнойДо годаОт 3 0007

Вкладчики банковских учреждений смогут воспользоваться следующими преимуществами:

- Надежность инвестиций;

- Гарантия прибыльности;

- Защита денег Фондом гарантирования вкладов;

- Простота.

Основными недостатками депозитов являются:

- Небольшой доход;

- Невозможность снять деньги в любой момент без потерь;

- Неопределенность для вкладов свыше 1,4 млн рублей.

Вложить 50 тысяч рублей в покупку акций и облигаций

Хорошим объектом для предоставления крупных инвестиций считается вложение средств в различные ценные бумаги, выпущенные надежными эмитентами. Инвестирование в фондовые активы позволяет получать достойный пассивный доход, не неся чрезмерных трудовых затрат от продажи фондовых активов.

Облигации можно разделить на четыре группы в зависимости от их надежности:

- Федеральные облигации;

- Муниципальные облигации;

- Облигации крупных компаний.

Первые два варианта обеспечены государственной собственностью, и только последний тип облигаций гарантируется собственностью частной компании.

Быть более рискованным финансовым инструментом, чем облигации. Когда инвестор приобретает ценные бумаги крупных иностранных компаний, он может получить наибольшую прибыль.

В их число входят:

- Амазон;

- Майкрософт;

- Эпл;

- Нетфликс;

- Тесла.

Кстати, акции последней компании имеют достаточно высокую волатильность и торгуются по различным ценам.

Инвестирование в золото от 1000 долларов

Платина и палладий считаются самыми стабильными активами на сегодняшний день. В период экономического спада стоимость основных драгоценных металлов может значительно возрасти, что позволит вам заработать хороший капитал, инвестируя в них в этот период.

Инвестиции в драгоценные металлы можно осуществлять тремя разными способами:

- Покупка золотых слитков. Преимуществами подобного капиталовложения служит надежность актива и возможность хранить слитки в банковской ячейке.

- Открытие обезличенного металлического счета. ОМС являются неплохим вариантом для вложения 50 000 рублей. Доходность таких счетов зависит от изменения стоимости на драгоценные металлы. Главным недостатком ОМС является отсутствие банковской гарантии.

- Приобретение коллекционных монет из драгоценных металлов.Вложенные средства в монеты принесут прибыль лишь в том случае, если у инвестора имеется много знакомых коллекционеров. Данный актив легко купить, а продать за полную стоимость очень сложно.

Инверторам придется заплатить подоходный налог с продажи золотых слитков, если они собираются продать золотые слитки. Ограничение анонимности металлических счетов и коллекционных монет полностью отсутствует у деперсонализированных монет.

Форекс и ПАММ-счета

Передача денег в управление опытным трейдерам ПАММ-счетов служит хорошим вариантом заработка. В самом деле, если вложить пятьдесят тысяч рублей в ПАММ-счет, который считается надежным, можно получать тридцать процентов прибыли в год.

Не лишена серьезных недостатков, например:

- Риск потери средств из-за мошенничества;

- Риск потери капитала из-за некомпетентности оператора;

- Риск закрытия брокерского сайта.

Торговля на рынке Форекс имеет свои преимущества. Грамотные трейдеры могут зарабатывать от 10 до 50% в год и даже больше от продажи активов.

Невозможно отрицать, что, согласно статистике, более 90% начинающих инвесторов теряют все свои инвестиции в первые пару месяцев после начала работы. По этой причине, если вы собираетесь попробовать торговать самостоятельно, рекомендуется глубоко изучить эту тему и просчитать все возможные последствия, прежде чем предпринимать какие-либо действия.

Такие биржи торгуют разнообразными активами:

- Форекс. Здесь можно вложить деньги в иностранные валюты.

- Фондовая биржа. Все акции и облигации, которыми можно обеспечить безбедную старость продаются на фондовой бирже.

- Товарная биржа. На товарной бирже трейдеры покупают и продают золото, соль, нефть и другие материальные активы.

- Фьючерсная биржа. Торговля бумагами на будущие поставки товаров производится на фьючерсной бирже.

Вложить 50 000 рублей в открытие небольшого бизнеса

Начало собственного бизнеса будет отличным примером хорошей инвестиции за 50 тысяч рублей. Подсчитано, что с такой суммой денег можно запустить такие бизнес-планы, как:

- инфобизнес;

- вендинг;

- домашнее рукоделие;

- сетевой маркетинг;

- дропшипинг;

Кроме того, отдельно следует остановиться на возможности приобретения франшизы, а также использования раскрученного бренда для привлечения большого количества людей.

3 место. Акции

Нефть, газ и металлургия — в какие российские акции инвестировать, когда иностранные больше недоступны.

Особенности: российский фондовый рынок специфичен. В феврале схлопнулся в два раза всего за сутки и Московская биржа приостановила торги. Тем не менее на рынке остались компании, в акции которых выгодно инвестировать.

Эксклюзивность: Россия обеспечивает более 12% мировых поставок нефти и 27% всего импорта в Евросоюз. Инвестировать можно в такие компании как #ROSN Роснефть , #LKON, Лукойл #SNGSP Сургутнефтегаз. А еще стоит обратить внимание на газовые компании — более 30% мирового рынка и 47% рынка Евросоюза обеспечивает компания #GAZP Газпром. Отдельно интересна металлургия — Россия обеспечивает поставки 40% палладия, 12% никеля и 10% алюминия. Компании #CHMF – Северсталь, #MAGN Магнитогорский металлургический комбинат, #GMKN Норникель, #NLMK Новолипецкий металлургический комбинат. Также стоит обратить внимание на деревоперерабатывающую сферу, медицинский и банковский сектор.

Кто инвестирует: большая часть инвесторов живут в городах миллионниках, они инвестируют в акции, чтоб найти альтернативу депозитам с низкими процентными ставками.

Капитализация и прибыль: акции нефтяных компаний дали от 127% до 246% за 5 лет без учета дивидендов, газовых — до 300%, металлургия — от 250% до 380%.

Преимущество: небольшой стартовый капитал: большинство начинающих инвесторов стартуют с суммой в 50 тысяч рублей.

Минусы: горизонт инвестиций — 5 лет, есть риски обвалов, как это было в феврале 2022 года, когда индекс Мосбиржи рухнул на 45%, а цена многих акций — на 50%. Чтобы проводить сделки на бирже, вам понадобится профессиональный посредник – брокер или доверительный управляющий. У них обязательно должна быть лицензия Банка России для работы на фондовом рынке. А еще, покупая акции российских компаний, вы кладете все яйца в одну корзину — сосредотачиваете в России все активы. Также акции — инструменты с повышенным риском. Что касается иностранных акций, то на Московской бирже торги по иностранным ценным бумагам идут в режиме переговорных сделок либо не ведутся.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда вложить 500 тысяч рублей?

В условиях высокой волатильности рынков следует с особой осторожностью принимать решения об инвестициях в тот или иной инструмент.

Но, прежде чем говорить о конкретных инструментах, давайте разделим вложения по уровню риска.

- Консервативный подход — облигации федерального займа (ОФЗ), недвижимость и банковские депозиты.

- Умеренный подход — акции и корпоративные облигации компаний из Индекса голубых фишек, различные ПИФы и фонды, монеты из драгоценных металлов, валюта.

- Агрессивный подход — спекулятивные операции на фондовом рынке, преимущественно с акциями второго и третьего эшелонов, торговля на срочном рынке (опционы и фьючерсы), венчурные инвестиции и криптовалюты.

- Смешанный подход — смешанные инвестиции с консервативным и умеренным уровнем риска.

- Инвестиции в здоровье, образование и отпуск. Также к этой группе относится погашение уже имеющихся долговых обязательств, таких как ипотека, кредиты или кредитные карты.

Теперь я расскажу, куда сейчас вложил бы 500 тысяч рублей.

Как и в примере, я разделю сумму на три части.

- Первую часть я бы направил на консервативные и умеренные вложения. Выделю на неё 300 тыс. руб. Банковские вклады меня не интересуют по причине слишком низкой доходности. Недвижимость также не рассматриваю, так как сумма слишком мала, чтобы купить что-то без привлечения дополнительных средств, а при нынешней ситуации на рынке труда наращивать долги рискованно. Кроме того, рынок недвижимости сейчас сильно перегрет, что связано с растущим спросом, значит, цены на объекты выше справедливой стоимости.Поэтому я бы направил эти 300 тысяч на покупку акций и облигаций компаний первого эшелона (подробности в конце статьи). В соотношении 40% — акции и 30% — облигации. Оставшиеся 30% я бы вложил в валюту, разделяя вложения на доллар и евро. Однако текущий курс не очень привлекателен для покупок, ближайшая интересная для меня цена — 74,6 руб. за доллар и 81–82 руб. за евро.

- Вторую часть — 100 тыс. руб. — я использовал бы для реализации спекулятивных идей либо для покупки акций второго и третьего эшелонов.Рынок криптовалют я не рассматриваю, так как пока он потерял былую привлекательность, и риски превалируют над потенциальной прибылью.

Используя данный подход, можно не только сохранить свои денежные средства, но и преумножить их. Важно и то, что все рассмотренные активы относятся к высоколиквидным, а значит, можно с лёгкостью получить свои деньги обратно в случае непредвиденных ситуаций.

Далее предлагаю более детально разобрать, акции каких компаний-представителей разных секторов могут иметь потенциал в долгосрочной перспективе.

- Нефтегазовый сектор: «Лукойл», «Татнефть», «НОВАТЭК» и «Роснефть».Сам сектор сейчас находится в тяжёлой ситуации. Это связано прежде всего со снижением спроса на сырьё на фоне уменьшения потребления во время пандемии. Даже договорённости ОПЕК+ не смогли добавить позитива и поднять котировки выше 47 долл. за баррель. Но не стоит отчаиваться. На сегодняшний день мировой спрос на нефть уже восстановился на 90%, однако полноценного восстановления спроса и роста котировок следует ожидать только после открытия границ между странами и полного возобновления авиасообщения. Отмена льгот по НДПИ уже учтена в цене, поэтому факторов для продолжения снижения остаётся всё меньше. Компании я выбрал не случайно — все они недооценены рынком. Кроме того, акции компаний нефтегазового сектора всегда коррелирует с размером дивидендов и ценой на нефть. А учитывая, что дивидендные выплаты многих компаний заложены в федеральные и региональные бюджеты, можно предположить, что в перспективе они будут стремиться к прошлогодним уровням.

- Металлургия: «Северсталь» и НЛМК. Акции металлургов быстро оправились от последствий пандемии и уже почти вернулись к докризисным ценам. А улучшающаяся рыночная конъюнктура и приличные дивиденды могут помочь компаниям обновить свои максимумы.

- Финансовый сектор: АФК «Система» и «Московская биржа». Я не стал бы выбирать одну из двух, а взял бы обе. Так как на текущий момент наблюдается большой прирост частных инвесторов на рынок, значит, МосБиржа получит рост комиссионных доходов. А учитывая, что компания направляет почти всю свою чистую прибыль на выплату дивидендов, это станет мощным триггером к росту котировок. АФК «Система» работает на опережение — во время пандемии значительную прибыль принёс «МТС», а после мер стимулирования внутреннего туризма — отельный бизнес.

- Банковский сектор: TCS Group и «Сбербанк».Банки находятся в зоне риска, так как рост безработицы среди населения и финансовые сложности у малого бизнеса могут повлиять на число проблемных кредитов. Также снижение ключевой ставки привело к закрытию депозитов и массовому оттоку средств. Однако стимулирующие меры в виде госпрограммы по льготной ипотеке вполне способны приблизить банки к запланированной прибыли.

- Девелопмент: «ЛСР», «ГК ПИК» и «ГК «Самолёт». Сектор сейчас находится на подъёме при условии высокого спроса на недвижимость, что связано с продлённой программой льготного ипотечного кредитования. На фоне увеличения спроса растут цены на недвижимость, что может спрогнозировать возможный рост выручки компаний по итогам года.

- Ритейл: «Магнит».Весь сектор имеет хорошие перспективы и может получить значительный прирост выручки по итогам года. Однако «Детский мир» и Х5 уже торгуются близко к справедливой стоимости, а у «Магнита» потенциал роста остаётся вплоть до 8000 руб. за акцию.

- Авиация: «Аэрофлот». Авиакомпании сейчас находятся под давлением в связи со снижением числа полётов из-за пандемии и закрытия международных границ. Однако тот факт, что компания получает дотации от государства, которые помогают ей обслуживать имеющиеся долговые обязательства, и возобновление внутреннего и частично международного авиасообщения позволяют сделать вывод, что в скором времени сектор может начать восстановление. Правда, я не стал бы покупать эти бумаги прямо сейчас. Да, благодаря допэмиссии акция значительно просела, однако я не считаю привлекательной цену 48 руб.

- Телекоммуникации: «МТС».Из всех телекомов моим фаворитом является «МТС». Потенциал сектора заключается в том, что в условиях пандемии и самоизоляции многие компании переходят на удалённую работу, что может положительно повлиять на выручку телекоммуникационных компаний.

- IT-сектор. Также может быть перспективен на горизонте три-пять лет, однако к покупкам «Яндекса» и «Мейл. ру» стоит подходить с осторожностью. Эти компании уже показали значительный рост в этом году, сильно удалившись от привлекательных цен.

- Среди золотодобытчиков я выделяю только «Петропавловск», который сильно отстаёт в цене от всего сектора, что связано с корпоративными неурядицами.

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас — откройте торговый счёт в «Открытие Брокер». А с программой лояльности O. InveStore! вы можете получать бонусы и кэшбек за торговлю на бирже!

Больше интересных материалов

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Как потратить заработанные деньги

Единого ответа на этот вопрос не существует. Чтобы постоянно улучшать инвестиционный портфель и приумножать капитал, лучше всего обеспечить реинвестирование заработанных средств в финансовые инструменты, которые отличаются высокой эффективностью.

Если инвестировать 50 000 рублей, то получаемого пассивного дохода будет недостаточно для существования человека. Для получения больших дивидендов необходимо инвестировать более значительную сумму.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денегДопустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться. Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов. Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть. Куда вложить деньгиБанковский вкладСамый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет 5,83%. Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску. ОблигацииКлассические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались. В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых. АкцииЦенные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами. За счёт дивидендовЕсли компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» выплачивал 16,61 рубля на одну акцию, Сбербанк — 16 рублей. Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли. За счёт изменения цены на акцииСтоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом. Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300. исполнительный директор BilderlingsЗдесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика. Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты. Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка. ведущий аналитик QBFВажно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки. ETF‑фондЕсли не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас. ПИФПаевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день. ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс. ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики. КраудлендингЭто альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу. Российский краудлендинг интенсивно развивается: сейчас в реестре ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей. руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег»Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей. Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски. Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт. Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках. Что стоит помнить, если начинаете инвестироватьПравил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

Что будет, если инвестировать 1 000 рублей в месяц?

Расчёт-сравнение для разных сроков

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

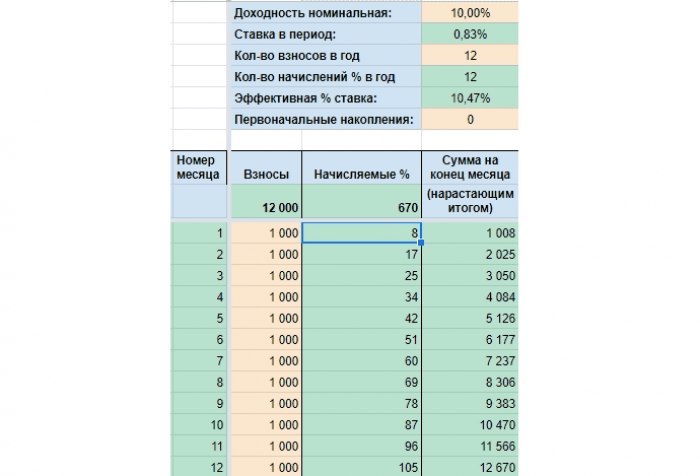

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб. , то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб. , которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Приобрести долю в бизнесе

И наконец, пассивный доход можно получить, просто вложившись в готовый бизнес.

Артем Деев, руководитель аналитического департамента AMarkets:

— Еще один способ пассивного заработка — инвестирование в готовый бизнес с гарантией выплат обозначенной суммы. К примеру, можно вложить порядка 10 млн рублей в какой-то бизнес, при этом получая обозначенный процент от прибыли предприятия. Но все будет зависеть от успешности бизнеса, от общей выручки и тому подобного.

Здесь нужно понимать, что все риски придется брать на себя. Дело может и не получиться — тогда вложения никто не вернет.

Подытожим. В пассивном заработке действуют те же самые рыночные законы. Кто не рискует — тот пьет шампанское подешевле или переходит на более доступные напитки. Кто рискует — тот может оказаться с бокалом шампанского на Лазурном берегу или с бутылкой минералки в провинции, которая далеко не Шампань. В любом случае, легких рецептов просто так взять и получать 50 000 в месяц, бездельничая, не существует. От вас потребуется либо сначала накопить крупную сумму денег, либо придумать, как выгодно вложиться. Впрочем, сложно — это не значит невозможно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Что происходит в мире?

- Блокировка счетов и ограничения возможности их открывать, переводить и получать деньги, оплачивать счета гражданам России и Беларуси во Франции, Швейцарии и Великобритании. Сложности испытывают даже люди с ВНЖ и двойным гражданством, давным давно эмигрировавшие и имеющие легальный статус проживания.

- Приостановка выдачи туристических виз в ряде европейских стран — Чехии, Латвии, Литве, Норвегии, Эстонии. В планах ввести такое ограничение у Польши. Усложнилась выдача испанских, французских, словенских туристических виз россиянам, а в Финляндии теперь не так просто получить разрешение на пребывание.

- У попавших в санкционные списки россиян изымают имущество, в том числе деньги со счетов, яхты, недвижимость во Франции и других странах Европы, Великобритании, США, Канаде. Также недвижимость планируют изымать в Польше.

- В Испании запретили выдавать «золотые визы» за инвестиции. ЕС призывает отозвать полученные за инвестиции паспорта у попавших под санкции россиян. Ряд стран ЕС, включая Германию, Гренаду, Грецию, Мальту и Чехию, отменили программы выдачи видов на жительство инвесторам или покупателям недвижимости («золотые визы»). Еврокомиссия не призывает к прекращению этих программ, но считает необходимым ввести строгие проверки и не выдавать ВНЖ гражданам России и Белоруссии.

- Ограничения на торговлю иностранными бумагами для российских инвесторов из-за санкций.

- Ограничения валютных торгов в России — теперь брокеры должны платить за них 30% комиссии.

- Иностранным инвесторам сейчас запрещено продавать купленные в России ценные бумаги, что также негативно отразилось на рынке.

- Инциденты с блокировкой счетов со всеми активами, принадлежащих россиянам, у иностранных брокеров.

- В Евросоюзе планируют запретить россиянам покупать недвижимость.

На фоне этих ограничений число вариантов для инвестиций существенно снизилось. Мы подобрали несколько потенциально выгодных решений в новых реалиях.

Диверсифицированный подход

Диверсификация — основной инструмент снижения рисков. Диверсифицированный подход популярен, так как ни вам, ни мне не хочется потерять большую часть вложенных средств.

Проще говоря, диверсификация — это не класть все яйца в одну корзину. То есть не вкладывать все деньги лишь в один из активов, так как у них может быть разный уровень ликвидности. Приведу пример.

На работе мне выплатили премию в размере 500 тыс. руб. , и я решил их инвестировать. Забыв про подушку безопасности, я вложил все деньги в акции. Я купил бумаги нескольких компаний на индивидуальный инвестиционный счёт (ИИС). Я выбрал «Лукойл», «Татнефть» и «Газпром нефть». Спустя месяц мне срочно понадобились 100 тыс. руб. , но все мои акции в тот момент ушли в минус, и при закрытии позиций с убытком я потерял бы 100 тыс. руб. Кроме того, в течение ближайших трёх лет я не могу вывести деньги без закрытия счёта, а это неизбежно приведёт к убытку в размере 100 тыс. руб. Что делать в таком случае?

Давайте разберём, в чём заключается основная ошибка. В данном примере я пренебрёг принципом диверсификации, причём дважды. И дополнительно совершил ошибку, заменив уровень ликвидности актива. Теперь я поясню, как лучше было сделать.

У меня есть 500 тыс. руб. Но в этот раз я разделил их на три части: 200, 200 и 100 тысяч.

- Первые 200 тыс. руб. я вложил в акции, соблюдая принцип диверсификации, и купил бумаги компаний из разных секторов — «Московская биржа», АФК «Система» и «Петропавловск». Так как у меня есть ещё 300 тысяч, я могу купить акции на ИИС, хоть это и смена уровня ликвидности.Смена уровня ликвидности — это замена скорости оборачиваемости актива с одной на другую. Например, на обычном счёте я могу быстро продать акции и вывести деньги. На это уйдёт меньше суток. Используя ИИС, мне придётся продать акции и полностью закрыть счёт, так как иначе вывести деньги не получится. На это может уйти около трёх рабочих дней.

- На другие 200 тыс. руб. я купил валюту. Я приобрёл не только доллары, но и евро. Валюта — высоколиквидный актив, который я могу обменять в течение часа или даже нескольких минут.

- Оставшиеся 100 тыс. руб. я оставил для инвестиций в себя — здоровье, дополнительное образование, отпуск и так далее.

Я руководствовался тем, что диверсифицированный подход является оптимальным, причём диверсификация нужна на всех уровнях.