Как инвестировать в «Золотые метры» и за рубежом?

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Западная культура инвестирования отличается более долгосрочными инвестициями. Жители США инвестируют в пенсионные фонды и умеют ждать отдачу в течение 10-20 лет. Европейцы недалеко от них ушли, а российский подход «быстрых процентов» для них чужд. В любой стране есть спекулянты, и инвесторы, кто желает заработать всё и сразу. Но западная школа инвестирования всегда отличалась большими временными рамками.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

БанкГодовая ставка

Everbank1,01%

Alley Bank0,90%

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0. 05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

На иностранцев оказывают влияние налоги и законы, а не только временной фактор. Например, продав квартиру в США вы обязаны потратить эти деньги на приобретение другой недвижимости. Если вы захотите «вывести» эти деньги из рынка недвижимости, то вам придется заплатить внушительные налоги. Сдача в аренду облагается дополнительными налогами, а связанные с этим процедуры бывают излишне трудны в бюрократическом плане.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

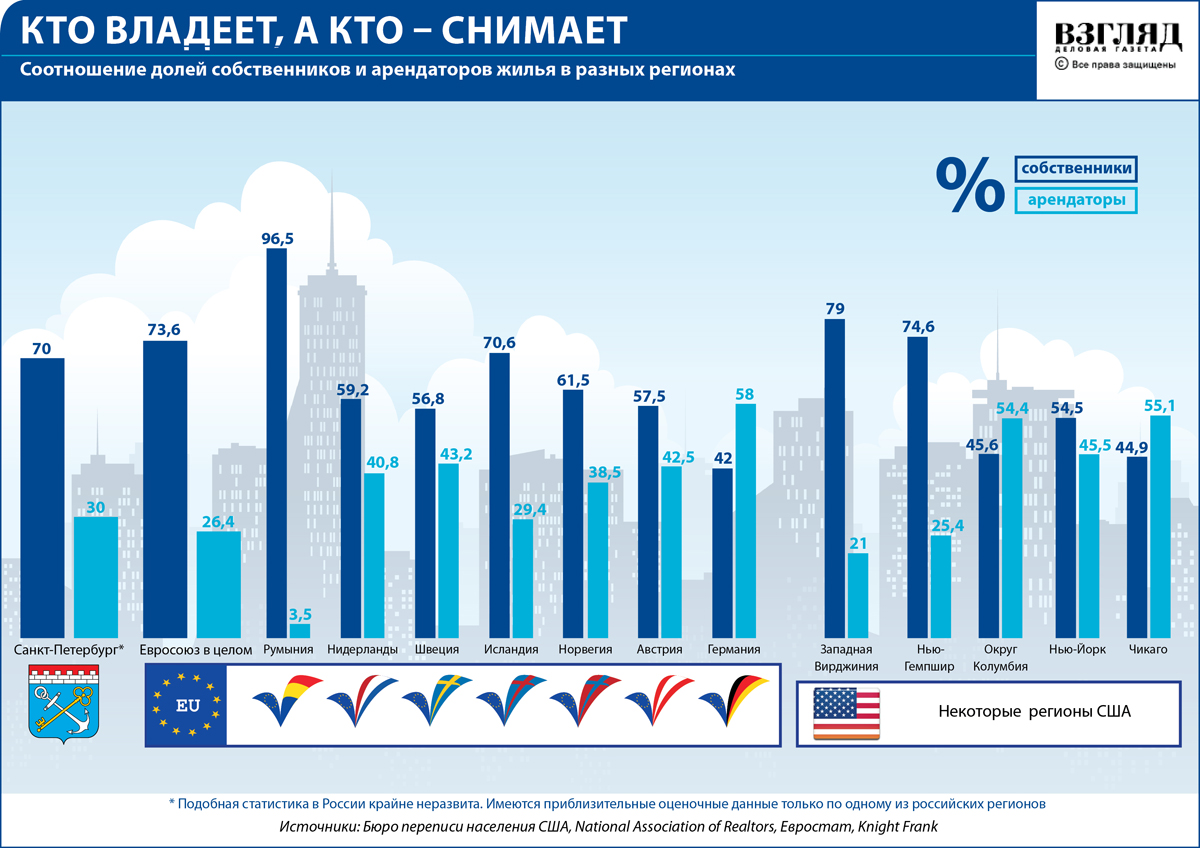

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Тем не менее, европейцы и американцы часто хранят деньги под подушкой. Но это связано не с опасениями за банковскую систему, а с фискальными органами и надзором. Финансовые преступления в американской и европейской системе очень строго караются. «Экономия» на налогах – это тоже своего рода доход.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

Минусы

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

Плюсы

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 5 из 5

Главные ошибки

От ошибок не застрахованы ни новички, ни опытные инвесторы. Наиболее типичные из них:

- вкладывать все сбережения только в акции или в облигации – диверсификация портфеля даёт лучшие результаты и снижает риски;

- не учитывать все риски – заявленная доходность не всегда совпадает с реальной;

- инвестировать последние деньги – получить быструю прибыль не выйдет;

- ограничиваться базовыми знаниями – гуру фондового рынка не становятся по статьям в блогах и постам в соцсетях;

- бросаться из крайности в крайность – не учитывать риски и вкладывать деньги в высокодоходные инструменты или вообще избегать риска.

Важно! Чтобы не разочароваться, приблизительную прибыль можно рассчитать сразу. Она состоит не только из потенциальной доходности. Из неё нужно вычесть издержки, комиссии, которые нужно заплатить брокеру.

Оценить инвестиционную привлекательность

Инвестиции в недвижимость считаются долгосрочными, поэтому при покупке объекта важно оценивать и текущее состояние жилой инфраструктуры, и ее прогнозируемое изменение.

«Нужно понять, планирует ли городское правительство какие-то новые проекты в этом районе. Быстрее всего дорожает недвижимость в условиях джентрификации — это процесс, при котором промышленные районы преобразуются в престижные жилые», — объясняет руководитель отдела продаж Tranio Марина Филичкина.

В настоящее время самым выгодным вложением во многих западных городах является покупка недвижимости на стадии строительства, комментируют в Home Real Estate.

«В ряде европейских городов на протяжении длительного времени сохранялся дефицит недвижимости — замороженных строек здесь почти нет. Система оплаты в корне отличается от российской: здесь у некоторых застройщиков достаточно вначале вложить всего 15% суммы и потом дожидаться окончания строительства», — поясняет Дарья Ганиева.

В Knight Frank говорят, что строительство за рубежом вызывает все больше интереса со стороны россиян: если в 2016 году на него приходилось только 10% от общего числа заявок, то сейчас — порядка 30%.

«Надежнее покупать либо новое жилье, либо жилье не старше 10 лет. Обычно такие объекты имеются в распоряжении девелоперов, а не агентов», — рассказывает представитель компании Villegium Марко Феррарио.

Если инвестор нацелен на получение дохода от аренды, важно оценить потенциал жилья с точки зрения востребованности и самого объекта, и географической точки, где он находится.

По оценкам международной компании Deloitte, найти арендаторов в большинстве крупных городов Европы не составит особого труда. Так, в Германии 54,3% жилья арендуют иностранцы и местные жители. Доля собственности, сдаваемой в аренду, в крупных германских городах доходит до 70%. В Дании и Австрии этот показатель чуть выше 30%. В хвосте рейтинга — Литва, Венгрия и Словения, где доля арендуемого жилья составляет 2-5%.

Исследование платежной компании WorldFirst показывает, что наибольшую доходность от аренды инвестор может получить в Ирландии — 7,08% годовых. Также высокую доходность обеспечивает арендное жилье на Мальте, в Португалии, Нидерландах и Словакии — от 6% годовых.

Имеет значение и объем туристического потока в стране. В QBF рекомендуют при выборе курортной недвижимости ориентироваться на объекты в Азии и Японии. «Именно экзотические путешествия все больше привлекают туристов, а азиатские рынки особенно привлекательны для американских и европейских туристов с точки зрения прогнозируемого укрепления доллара и евро по отношению к валютам развивающихся стран», — комментирует Александр Жданов.

Учесть дополнительные расходы

При покупке зарубежной недвижимости не избежать дополнительных издержек. Они бывают двух видов — единовременные и регулярные.

Как отмечают опрошенные эксперты, к единовременным затратам на приобретение жилого объекта можно отнести гербовый сбор (1-2% от суммы покупки), услуги юриста и нотариуса (1-2%), риелтора (5-6%), запись в поземельной книге и регистрацию обременения в случае ипотеки ($1-2 тыс. на объект), затраты на ремонт ($5-20 тыс. в среднем) и пр. Суммируя, важно учесть расходы на проезд и проживание, если инвестор планирует участвовать в осмотре подобранных объектов.

Регулярные затраты — это все налоги (на недвижимость, доход от аренды) и расходы на подготовку ежегодной декларации, траты на управляющую компанию, ведение банковского счета и счета управления, выплаты по ипотеке (если есть), страхование, коммунальные расходы (если они на владельце, а не арендаторе).

В разных регионах свои организационно-правовые особенности. Однако в целом расходы на жилую недвижимость можно просчитать заранее, исходя из планируемой суммы покупки.

«Если взять что-то усредненное без форс-мажора (ремонта, затрат на суд и т. ), то мы получим единовременные затраты на покупку где-то в 7% от стоимости объекта. Регулярные затраты будут зависеть от размера объекта и наличия ипотеки — в среднем они составляют около 1,5-6% от стоимости объекта (без ипотеки 1-1,5%, с ипотекой — около 6% или выше)», — комментирует гендиректор «Персонального советника» Наталья Смирнова.

В Tranio рекомендуют при заключении договора об аренде обратить внимание на то, как распределены расходы на содержание объекта между арендатором и собственником: оплата налога на недвижимость, коммунальных услуг, страховки и других статей расходов.

«Договоры типа NN Lease (Double Net Lease) или NNN Lease (Triple Net Lease) снижают риски инвестора — большинство эксплуатационных расходов в этом случае лежит на арендаторе. Предпочтение стоит отдавать объектам c долгосрочным (10–20 лет) контрактом на аренду без права расторжения», — заключает Анна Данишек из Tranio.

Девять идей для консервативного инвестора

Новые субординированные «вечные» облигации «Газпрома» в евро

Идея Виталия Исакова

Причина: сейчас наблюдается дефицит инструментов в евро, поэтому инвесторы вынуждены принимать дополнительные риски, считает Исаков. По последнему выпуску «Газпрома» «вечных» субординированных бондов в евро доходность к колл-опциону (в январе 2026 года) — 3,9% годовых. «В данном случае основные риски связаны не с кредитным качеством эмитента, а со сложной структурой выпуска», — сказал Исаков. Кроме того, стоит учитывать страновой риск в отношении России, есть риск изменения денежно-кредитной политики ЕЦБ (Европейский Центральный банк. — Forbes), но он маловероятен. «Мы считаем, что существующие риски хорошо вознаграждаются предлагаемой доходностью», — считает Исаков.

Долларовые облигации ГТЛК (Государственная транспортная лизинговая компания) с погашением в 2025-2027 годах

Причина: «Мы считаем, что рынок переоценивает риски для данной компании. С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

3-4. Инвестиции в биржевые инвестиционные фонды, ориентированные на рынок США: ETF* Vanguard S&P 500 и SPDR S&P 500 ETF Trust

Причина: массивные меры монетарной и фискальной поддержки со стороны регуляторов США значительно уменьшают потенциальный риск инвестирования даже в условиях дальнейшего распространения коронавируса.

*Exchange Traded Funds — иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже.

Идея Артема Привалова

Причина: доходность к погашению 4,24%, есть колл-опцион за полгода до погашения, доходность по нему такая же. Penoles Mexicanos — один из крупнейших производителей драгоценных металлов в Латинской Америке, который производит 6% очищенного серебра в мире. У компании умеренный уровень долговой нагрузки, кроме того, она является бенефициаром стремительного роста цен на серебро и золото.

Долларовые облигации «Лукойла» с погашением в 2030 году

Причина: доходность к погашению 3,1%. Идея для консервативного инвестора с относительно высокой доходностью. У компании низкий уровень долговой нагрузки.

Долларовые облигации Vale с погашением в 2030 году

Причина: у этого выпуска облигаций колл-опцион за три месяца до погашения, в апреле 2030 года. Доходность к колл-опциону 2,83%, к погашению — 2,85%. У выпуска высокие рейтинги от рейтинговых агентств S&P, Moody’s и Fitch (BBB-/Baa3/BBB). Бразильская компания Vale — одна из крупнейших в мире по добыче железной руды, при этом ее себестоимость производства — одна из самых низких в мире. Кроме того, у компании низкий уровень долговой нагрузки.

Долларовые облигации Boeing с погашением в 2030 году

Идея Андрея Русецкого

Причина: cейчас компания переживает не лучшие времена, но 50% выручки приходится на оборонные заказы США, а рынок самолетов фактически поделен между двумя конкурентами. Текущая премия по доходности составляет 2,7 процентных пункта к гособлигациям США. Можно ожидать роста цены облигации до 125% от номинала. С учетом купона в 5,15% при оптимистичном сценарии на этом выпуске облигаций можно получить более 17% в долларах до налогов и комиссий.

Долларовые гособлигации Мексики с погашением в 2031 году

Причина: разница доходности выпуска «Мексика-2031» и соответствующей гособлигации США составляет 2,9 процентных пункта. Текущая цена этого выпуска — 147% от номинала, при нормализации ситуации на рынках в ближайший год она может вырасти до 160%. C учетом выплаты купона в 8,3% на этом выпуске можно заработать 21,3%. «Но это оптимистичный сценарий», — предупреждает Русецкий.

Минимум активности за полтора десятилетия: как пережили вирусное полугодие банкиры и инвесторы в России

11 идей для умеренно агрессивного инвестора

Выпуск «вечных» субординированных облигаций «Газпрома» в долларах

Причина: доходность к колл-опциону в долларах 4,39%. Компания стабильно платит дивиденды, поэтому риск отмены купонов по младшим выпускам минимален. Кредитное качество старшего долга имеет инвестиционные рейтинги. Но все равно это идея не для консервативного инвестора, так как у этих бумаг есть страновой риск России, включая потенциальные санкции, геополитику и так далее. Плюс стоит учитывать риски изменения денежно-кредитной политики в мире, а также падение цен на энергоносители без восстановления. Еще один риск — изменение дивидендной политики «Газпрома».

Долларовые облигации Borets с погашением в 2026 году

Причина: доходность к погашению в долларах 5,85%. Это международная компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти с основным фокусом на электроцентробежные погружные насосы. Лидер российского и один из лидеров глобального рынка с умеренной долговой нагрузкой.

Долларовые облигации Petrobras с погашением в 2030 году

Причина: доходность к погашению 4,2%. Это бумаги крупнейшей нефтегазовой компании в Латинской Америке. Она планирует увеличить добычу нефти и газа до 3,5 млн баррелей в сутки к 2024 году. Компания продает непрофильные активы, средства от которых пойдут на снижение долговой нагрузки.

Инвестиции в 13 ETF в любых комбинациях и пропорциях

- SPDR S&P 500 ETF Trust

— Technology Select Sector SPDR Fund

— First Trust Dow Jones Internet Index Fund

— First Trust Cloud Computing ETF

— SPDR S&P Biotech ETF

— Invesco China Technology ETF

Идея Алексея Каминского

Причина: сейчас инвестиционные возможности резко сузились, так как из числа привлекательных активов фактически выпали облигации. Более 30% всех бондов торгуется с отрицательной доходностью и еще около 40% — со ставками, мало отличимыми от нуля. И здесь на первое место по привлекательности из больших классов активов выходят акции, в которые лучше инвестировать (а не торговать) через ETF. Не стоит забывать про золото, которое послужит стабилизатором портфеля в периоды волатильности, подобные текущему, и даст страховку от ожидаемого роста инфляции и постепенного обесценивания доллара.

Не надо нагнетать. Как избежать пузыря на рынке высокодоходных облигаций

Причина: сейчас облигации развивающихся стран имеют самый большой потенциал роста с точки зрения снижения риск-премии среди акций и облигаций. Но очень высока вероятность дефолтов и реструктуризаций, поэтому здесь лучше инвестировать не в бумаги отдельных компаний, а через фонды.

7-8. ETF JETS US c акциями авиакомпаний и PEJ US с акциями компаний из индустрии отдыха и развлечений

Причина: для инвесторов, торгующих на волатильности акций, можно рассмотреть акции компаний, которые больше всего пострадали от коронавируса. Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

ETF «Work From Home» (WFH US)

Идея от Андрея Русецкого

Причина: если инвестор верит, что вирус навсегда и вакцины эффективной от него нет, то стоит рассмотреть ETF, где собраны компании, которые выигрывают от массового перехода на удаленную работу.

Биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Отдельное внимание — Германии

Идея Эдуарда Харина

Причина: если у человека есть доллары и евро и он не готов брать на себя валютный риск, то доллары лучше инвестировать на американском рынке, а евро — на европейском. На европейском рынке лучше вкладывать средства в биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Особое внимание стоит уделить индексам Германии. «Это страна с экспортно ориентированной экономикой, которая после снятия всех коронавирусных ограничений может быстрее восстановиться», — сказал Харин.

Акции нефтегазовых и металлургических компаний США

Причина: акции американских нефтегазовых компаний недооценены сейчас, но после преодоления кризиса их ждет рост. Для металлургических компаний стимулами роста могут стать возможное увеличение объемов строительства и реализация инфраструктурных проектов.

Кто ищет, тот всегда найдет

Чаще всего успеха достигали инвесторы, которые долгое время жили, работали или часто бывали в стране, в которой производилась покупка. Они сами активно изучали рынок, рассматривали разные объекты и активно искали оптимальный вариант. Тут спешка не нужна. Ведь инвестиция в недвижимость — это долгосрочное вложение.

Один из таких инвесторов в 2010-2012 годах жил и работал в Германии. Поиск подходящей квартиры занял примерно год. Он включал в себя также анализ перспектив развития разных городов Германии. Хотя покупатель в то время жил и работал в городе Эссене, наилучшим вариантом оказалась квартира в престижном районе города Дюссельдорфа.

Ремонт и обустройство обошлись примерно в 20% от стоимости покупки, зато обеспечили более высокую арендную плату. Текущая доходность от сдачи в аренду с учетом всех расходов составляет около 6% годовых, а с учетом возросшей цены на квартиру доходность инвестиции составляет на текущий момент примерно 10% годовых.

Некоторые инвесторы в Германии достигают высокой доходности, покупая самые дешевые квартиры, чтобы сдать их беженцам, арендную плату за которых пунктуально платит немецкое правительство. Текущая доходность таких вариантов может достигать 10% годовых. Однако прежде, чем искать дешевые квартиры, нужно внимательно разобраться с условиями и сроками этих правительственных программ.

Самых выдающихся результатов добиваются инвесторы, которые не ограничены рамками стереотипов и готовы решать сложные задачи. Недавно я с восхищением наблюдал, как один знакомый инвестор разыскал и купил нежилое помещение в тихом переулке в 50 метрах от одного из лучших пляжей Кипра.

Это был бар, который давно не работал, поскольку находится в стороне от променада и центральных улиц. Но зато это место оказалось идеальным для апартаментов. На преодоление бюрократических преград и ремонт в условиях неторопливого Кипра ушло около года. В результате получились шикарные апартаменты прямо рядом с пляжем, рыночная цена которых почти в 2 раза превышает сумму всех затрат. Понятно, что и доходность от сдачи в аренду этих апартаментов будет также почти в 2 раза выше, чем просто покупка готовой квартиры для последующей сдачи в аренду. Конечно, такая инвестиция требует много внимания, времени и терпения, но зато результат получается фантастический.

Три ключевых правила

Можно выделить три правила, которые, конечно, не гарантируют на 100% успех инвестиции в коммерческую недвижимость, но точно снижают вероятность серьезных потерь:

Правило 1: Выбор на месте из множества вариантов

Дистанционная покупка объекта — это большая ошибка, ведь только побывав на объекте можно оценить его реальное состояние, местоположение и окружение. Кроме того, только на месте можно качественно выбирать из множества различных вариантов, проведя анализ сделок на подобные объекты и составив прогноз изменения цен в будущем.

Понятно, что объект, расположенный в «золотой миле» растущего города или курорта, имеет хорошие перспективы дальнейшего роста цены и арендной платы. Важно только, чтобы текущая цена покупки была разумной и адекватной.

Впрочем, предварительный анализ ситуации вполне можно провести дистанционно, используя информацию с соответствующих сайтов по покупке и аренде недвижимости. Наиболее реалистичная картина представлена на интернет-ресурсах, которыми пользуются местные жители. В Германии это, например, сайты immowelt. de и immobilienscout24. de, в Испании — idealista. com, в Италии — immobiliare. it, в Греции — en. spitogatos. gr/sale.

Правило 2: Тщательный расчет доходности

Некоторые инвесторы при принятии решения о покупке объекта для последующей сдачи в аренду ориентируются только на его цену и оптимистичную оценку арендной платы, считая другие расходы незначительными. Это большая ошибка!

Необходимо провести тщательный предварительный расчет доходности с учетом всех расходов и реалистичной оценкой будущих доходов. Только налогов и сборов при покупке недвижимости может быть несколько, и в разных странах они могут называться по разному, например: госпошлина, НДС, налог на передачу права собственности, гербовый сбор и так далее.

В некоторых случаях сумма налогов и сборов может достигать 20% от цены покупки. Также могут быть расходы на юриста, нотариуса, агента по продаже недвижимости (в некоторых странах услуги риелтора оплачивает продавец). Кроме того, после покупки квартира или дом часто нуждается в ремонте и оснащении мебелью и оборудованием, а впоследствии и в периодической реновации.

Необходимо заранее выяснить и учесть в расчетах размер налога на недвижимость и расходы на ее содержание, которые включают оплату коммунальных услуг и страховку (в некоторых странах она обязательна). В некоторых странах действует и налог на доход от аренды.

Если сдачей в аренду, уборкой помещений и прочим занимается управляющая компания, то ее услуги могут составить 15–25% от собранной арендной платы.

Правило 3: Объективная оценка и контроль на всех этапах

Нужно объективно оценивать состояние недвижимости перед покупкой. Тут важно проверить качество фундамента и крыши, теплоизоляцию, инженерные коммуникации и электропроводку, качество ремонта, окна, двери и так далее. Следует также проанализировать вид из окон, месторасположение и окружающие объекты.

Юридической чистоте сделки необходимо уделить особое внимание. Во многих странах право собственности фиксируется различными способами: записью в реестре (как в России) или с помощью титула (Title Deed).

Наличие титула у продавца сильно облегчает жизнь покупателю. Дело в том, что титул подтверждает не только право собственности, но и то, что недвижимость проверена государством и соответствует юридическим и техническим нормам, а главное, что к ней могут применяться только те обременения, которые указаны в титуле.

Важность диверсификации

Недвижимость в портфеле инвестора имеет низкую ликвидность. В кризис ее невозможно быстро продать без серьезного дисконта. В этом свете целесообразно дополнить вложение чем-то более ликвидным. Последние пятьдесят лет по всему миру активно растут биржевые фонды недвижимости REIT (Real Estate Investment Trust).

К настоящему моменту капитализация REIT на рынке США превышает $1 трлн. Чтобы стать совладельцем портфеля недвижимости, инвестору нужно просто купить акции выбранного фонда.

По действующему законодательству США REIT направляют на выплату дивидендов не менее 90% собранной арендной платы. В этом случае фонды имеют серьезные налоговые льготы. Инвесторов привлекают высокая доходность, прозрачность и высокая ликвидность REIT, им понятен сам бизнес — это сдача в аренду недвижимого имущества.

Уоррен Баффет в 2017 году купил на $377 млн акции фонда STORE Capital Corporation (тикер STOR). Этот REIT владеет более чем 2000 объектов на территории США, в которых располагаются магазины, рестораны, кинотеатры, фитнес-центры, медицинские и образовательные учреждения, производственные помещения и так далее, причем 99,7% площадей сданы в аренду.

Капитализация этого фонда составляет $5,8 млрд, дивидендная доходность — 4,3 % годовых. Компания имеет инвестиционный кредитный рейтинг от агентства Standard & Poor’s на уровне BBB.

На рынке можно найти как широко диверсифицированные, так и специализированные фонды самой разной направленности. Ярким представителем медицинского REIT является фонд Physicians Realty Trust (тикер DOC), который появился после IPO в 2013 году.

Компания владеет 249 медицинскими центрами в США, которые сдает в аренду врачам, больницам и другим медицинским учреждениям. Капитализация фонда составляет $3,3 млрд, дивидендная доходность — 5,4% годовых. Эта компания также имеет инвестиционный кредитный рейтинг на уровне BBB- от агентства Standard & Poor’s.

Фонд EPR Properties (тикер EPR), основанный в 1997 году, развивает портфель недвижимости, который состоит из трех направлений: развлечения, отдых и образование. Арендаторами являются кинотеатры, развлекательные центры, гольф-клубы, горнолыжные комплексы, государственные и частные школы. В настоящее время 99,1% площадей сданы в аренду.

Эта компания платит дивиденды каждый месяц, причем с каждым годом размер дивиденда на акцию потихоньку растет. Текущая дивидендная доходность составляет 6,1 % годовых. Капитализация фонда равна $5,1 млрд. EPR Properties имеет инвестиционный кредитный рейтинг от агентства Standard & Poor’s на уровне BBB-.

Выбирая REIT для своего инвестиционного портфеля, нужно быть готовым к высокой волатильности. При этом поток дивидендов ведет себя очень стабильно и предсказуемо. Поэтому инвестировать в REIT имеет смысл на срок 5-10 лет и более. Для этого нужно очень серьезно отнестись к вопросам безопасности и сохранности инвестиции, а точнее к выбору оптимальной юрисдикции и брокера. Грустно бывает видеть, когда инвестор покупает ценные бумаги инвестиционного уровня, размещая свои средства через компанию, которую никто не знает и зарегистрированную в экзотической стране.

Куда вложить доллары? Инвестиции в валюте

Сегодня поговорим про инвестиции в валюте, о том, куда вложить доллары или евро. Не секрет, что с целью защиты личных финансов от инфляции и девальвации многие люди переводят свои свободные средства в иностранную валюту. Но даже в долларах и евро финансы подвергаются инфляции, только не так сильно, как в национальной валюте. Поэтому люди задумываются, куда вложить доллары, и правильно делают. В данной публикации давайте рассмотрим наиболее распространенные варианты инвестиций в валюте (Больше материалов по финансам и инвестициям на нашем портале Бизнес-идеи современности )

Банковские вклады в валюте

Самый доступный и понятный, но самый бесперспективный способ инвестирования валютных средств. Практически каждый банк предлагает разные виды вкладов в иностранной валюте.

- Самый простой вариант валютных инвестиций, не требующий каких-то специальных знаний;

- Большой выбор банков и вкладов с разными сроками и доходностью;

- Минимально возможная сумма вклада невелика — доступно для небольших сумм;

- Не требует дополнительных расходов;

- Доходность четко определена и гарантирована.

- Крайне низкая доходность (до 1-2% в год);

- Риски перевода вклада в национальную валюту при принятии каких-либо валютных ограничений в стране;

- Риски перевода вклада в национальную валюту при отзыве лицензии у банка и выплаты через государственную систему страхования вкладов.

Еврооблигации

Рассматривая, куда можно вложить доллары, рекомендую обратить внимание на еврооблигации. Это облигации отечественных эмитентов (государства и крупных компаний), которые номинированы в иностранной валюте, долларах и евро, поскольку предназначены, в первую очередь, для привлечения иностранных инвесторов. Но их точно так же может приобрести и национальный инвестор.

- Более высокая доходность, в сравнении с банковскими вкладами;

- Величина дохода четко определена и гарантирована;

- Большой выбор еврооблигаций с разной доходностью и сроками;

- Хорошая возможность начать инвестировать в ценные бумаги и осваивать фондовый рынок;

- Можно получать как купонный доход, так и спекулятивный — от роста стоимости самих облигаций.

- Нужно изучать рынок еврооблигаций, уметь выбрать бумаги с оптимальным сочетанием риска и доходности;

- При дефолте эмитента вложения пропадут;

- Минимальная стоимость еврооблигации начинается от 1000 долларов;

- Необходимо будет открывать брокерский счет и нести расходы на его обслуживание;

- Доход по еврооблигациям облагается налогом.

ETF-фонды

Думая о том, куда вложить доллары, стоит рассмотреть и этот вариант. ETF (Exchange Traded Fund) — это разновидность инвестиционных фондов, которая выступает биржевым активом индексного типа, то есть, объединяет в себе целый ряд всевозможных реальных активов. Например, акции ТОП-100 компаний, акции компаний определенной отрасли, государственные ценные бумаги и т.

ETF-фонды торгуются преимущественно на Нью-йоркской бирже NYSE, всего их там более 1,5 тысяч. Приобрести их можно или через отечественного брокера, имеющего представительство за рубежом и допуск к торгам на этой бирже, или через иностранного брокера с таким доступом, имеющего представительство в вашей стране.

Небольшое количество ETF-фондов участвуют в торгах и на Московской бирже.

- Очень привлекательный по доходности инструмент с одновременно высокой диверсификацией рисков;

- При помощи ETF-фондов, инвестор, даже вложив относительно небольшую сумму, может приобрести активы большого количества компаний по всему миру;

- Инвестиции в ETF-фонды существенно усилят ваш опыт инвестирования и разнообразят ваш инвестиционный портфель;

- ETF-фонды можно покупать и продавать в любой момент, выбирая оптимальный срок вложений и цену.

- Для большинства людей это сейчас совершенно непонятный вариант вложения средств, и прежде чем вкладывать, нужно очень хорошо в этом разобраться;

- Минимальная сумма для инвестирования в ETF-фонды достаточно велика — как правило, не менее 5 тысяч долларов;

- Достаточно сложная процедура выхода на западные биржи через посредников;

- Могут возникнуть трудности с законодательными аспектами при инвестировании за рубеж;

- Доходность не гарантирована;

- Полученный доход подлежит налогообложению.