Как студенту выгодно распорядиться 1,1 млн рублей?

Что стоит сделать перед инвестированием

К инвестированию нужно подходить ответственно и рассматривать разные варианты, куда вложить миллион, выбирая стратегии и способы инвестирования, которые вам подходят. С чего стоит начать?

Прежде всего подумайте, есть ли у вас долги. Люди обычно не сравнивают их погашение с инвестициями. Но в долгосрочной перспективе избавление от груза обязательств может быть очень выгодно. Если вы пользуетесь кредитной картой и платите по ней больший процент, чем получаете при инвестировании, то выгоднее будет закрыть кредитку.

Поэтому погашение долга по кредитной карте — разумный шаг. Затем вы можете инвестировать средства, которые остались в наличии, используя одну из стратегий.

Перед началом инвестирования хорошо бы оставить запас денег в таком количестве, чтобы их хватило на три-шесть месяцев жизни на случай потери работы. Эти средства можно даже разместить на депозите и получать по нему проценты. Выбрать счёт, который подходит для вас, можно здесь.

Выбор стратегии зависит от целей и того, что хотите получить в итоге. В какой валюте и когда понадобятся деньги? Какие риски для вас приемлемы? Если пока не знаете, куда выгодно вложить миллион, но планируете использовать деньги в ближайшее время, то не делайте слишком рисковые инвестиции.

Выбор стратегии инвестирования зависит от поставленных целей. Если в ваших планах потратить средства на роскошный отпуск, то это краткосрочная цель. Но если вы думаете о том, куда можно вложить миллион рублей, чтобы иметь больше денег, например, при выходе на пенсию, то это долгосрочная цель.

Для классификации целей нужно определить временные рамки и разделить цели на категории:

- менее одного года — краткосрочные цели;

- от одного года до пяти лет — промежуточные цели;

- более пяти лет — долгосрочные цели.

Эти сроки определяют уровень риска, на который вы можете пойти. Вот основное правило: чем короче период времени, тем меньше вы можете рисковать. Чем дольше сроки, тем с большим риском вы способны справиться.

Более рискованные инвестиции подвержены более частому и значительному колебанию цены. У вас есть время, чтобы пережить их и, возможно, получить большую отдачу? Это ключевой вопрос для каждой инвестиции. Что такое финансовые риски и как с ними бороться, можно прочесть здесь.

Для выбора стратегии и понимания, куда вложить миллион рублей в 2020 году, важно знать, какие риски могут быть при инвестировании.

- Рыночный риск возникает при ситуациях, которые вы не можете контролировать. В этом случае страдает весь финансовый рынок, как, например, сейчас, когда неожиданно на весь мир обрушилась пандемия.

- Бизнес-риск. Если вы инвестируете в акции, то решения, принимаемые менеджментом компаний-эмитентов, могут так или иначе повлиять на стоимость ценных бумаг.

- Политический риск. Политические события в стране и мире могут серьёзно влиять на фондовый рынок и на инвестиции.

- Риск недостаточной диверсификации. Чем меньше в вашем портфеле финансовых инструментов (акции, облигации, валюта, недвижимость и так далее), тем больше зависит конечный результат от стоимости одного актива.

Чем большую прибыль вы хотите получить в короткое время, тем большие риски будьте готовы на себя взять.

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

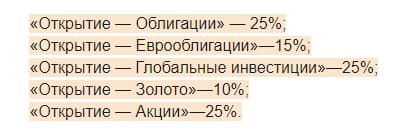

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

Больше интересных материалов

Банковские вклады

Этот вид пассивного дохода для самых ленивых инвесторов. Достаточно выбрать банк, обсудить условия и подписать договор. Через год, месяц или квартал кредитная организация начислит прибыль, которую можно будет капитализировать для получения увеличенной выгоды.

В 2020 году процентные ставки сильно урезали. Например, самая высокая годовая ставка среди крупнейших банков России не превышает 5,7%. В прошлом году можно было открыть вклад с 7,5% годовых. Учитывая, что около 3% съест инфляция, фактически вкладчик получит не более 2,7%.

Если человек думает, куда вложить 100 000 рублей, но не имеет желания что-либо делать для их роста, банковский вклад — отличная альтернатива хранению финансов дома, при практически полном отсутствии рисков. Правда, доход от этого вида вложений практически не ощутим.

Инвестирование в облигации

Если процент по вкладам не устраивает, но условно-пассивный доход всё-таки хочется получить, отличным вариантом будет покупка облигаций. Это вид ценных бумаг, которые по сути являются долговыми расписками. Такие бумаги выпускаются государством и различными компаниями для того, чтобы брать в долг у инвесторов. Цена одной облигации в России — 1000 рублей. Сто облигаций — вот куда можно вложить 100 тысяч. Бумага складывается из купона (годового процента от облигации) и номинала.

Не самые прибыльные, но самые безопасные «расписки» выпускает Минфин — это облигации федерального займа (ОФЗ). Также можно приобрести облигации крупнейших компаний. Чем больше срок погашения бумаги, тем выше процент её доходности. Также процент зависит от эмитента. Например, купонные выплаты по ОФЗ гораздо ниже, чем по облигациям компаний, так как первые надёжнее и стабильнее.

В 2020 году в зависимости от выбора степени риска на облигацию и срока её погашения можно получить от 7 до 12% годовых.

В отличие от депозита, облигацию можно продать в любой момент, не потеряв при этом часть средств. Если к выбору ценной бумаги подойти тщательно, можно получить гарантированный возврат средств в полном объёме с оговорёнными процентами.

Из недостатков инвестирования в облигации можно отметить невысокую доходность: она хоть и обгоняет инфляцию и банковские вклады, но является недостаточно высокой, чтобы ощутимо заработать с вложений размером в 100 000 руб. Если эмитент, выпустивший облигации, обанкротится, все инвестированные средства будут потеряны.

Покупка акций

Фондовый рынок — ещё один вариант, куда можно вложить 100 тысяч. Высокий доход при грамотном подходе к инвестированию в акции — то, что привлекает людей на фондовую биржу. А доступ к торгам ценными бумагами обеспечивается при помощи профессиональных участников торгов — брокеров.

Для покупки акций необходимо открыть брокерский счёт или ИИС (индивидуальный инвестиционный счёт) у одного из лицензированных брокеров, пополнить счёт, выбрать доступную акцию и купить её.

Инвестиции в акции — самый прибыльный метод из описанных, но и самый рискованный. Если купить акции в лучшие времена эмитента (на вершине), есть вероятность, что цена может упасть, а потом долго будет возвращаться обратно. В это время не получится продать бумаги без убытка.

Ещё один фактор риска — банкротство компании, акции которой приобрёл инвестор. По этой причине не рекомендуется держать в портфеле активы только одной компании или акции, принадлежащие разным предприятиям, но из одного сектора (например, бумаги только нефтяных компаний).

Доходность акции складывается из дивидендов и разницы текущей цены и цены на момент покупки. Например, акции «Газпрома» на момент написания статьи стоят 177,53 руб. , а рекомендованные руководством компании дивиденды в 2020 году составляют 15,24 руб. на одну акцию.

Так как конечный доход зависит от правильно принятых решений, инвестору в акции желательно уметь анализировать историю компании, читать годовые и квартальные отчёты и видеть, каким образом политическая и экономическая обстановка в стране может повлиять на активы.

Инвестиции через ИИС

Открыв индивидуальный инвестиционный счёт у брокера, доход можно получить, даже просто пополнив его и выбрав нужный тип налогового вычета. ИИС — разновидность брокерского счёта, на котором можно комбинировать все вышеперечисленные инвестиции, кроме банковского вклада.

Если инвестор выбирает налоговый вычет типа А, на взносы, он сможет ежегодно возвращать 13% от сумм, внесённых на ИИС. Но для этого необходимо иметь источник дохода, с которого уплачивается налог по ставке 13%.

Если выбрать вычет типа Б, с инвестора не будет удерживаться налог на доход от инвестиционной прибыли (13%), кроме дивидендов и купонных выплат. По первому типу можно ежегодно получать вычет, но не более 52 000 руб. в год. Второй тип можно оформить не ранее чем через три года после подписания договора на ведение счёта, во время процедуры закрытия ИИС, но зато ограничения на сумму вычета нет.

Открытие ИИС и формирование в нём портфеля из акций и облигаций — лучший вариант, куда можно вложить 100 тысяч рублей.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» — здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы — задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

Минусы

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

Плюсы

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 5 из 5

Крупные финансовые вложения – как инвестировать деньги грамотно

Миллион рублей – вполне подходящая сумма, чтобы сделать прибыльные вложения и обеспечить себе и своим близким безбедную и комфортную жизнь на ближайшие несколько лет.

Сегодня мы не будем говорить о том, каким способом можно заработать миллион рублей – об этом на нашем сайте есть много оригинальных и полезных публикаций (например – «Как заработать свой первый миллион»). Мы поговорим о том, как распорядиться такими деньгами максимально продуктивно и разумно.

В статье мы постараемся подробно и обстоятельно ответить на вопрос: куда вложить 1 000000 рублей, чтобы не просто сохранить, а приумножить деньги?

Чем хороши крупные вложения?

Для них справедливо правило: чем больше сумма инвестиций, тем выше проценты.

Выбор объекта инвестирования – ответственное дело, к которому следует подходить осмысленно и вооружившись знаниями.

Не стоит вкладывать весь миллион в одно направление – это многократно увеличивает риск тотальной потери капитала. Даже самые надежные в мире банки не дают стопроцентной гарантии сохранности и умножения денег.

Вывод

Инвестиции стоит разделить на несколько частей: диверсификация вкладов (так это звучит на языке финансистов) уменьшает риск потери капитала во много раз!

И ещё несколько правил грамотного инвестирования:

- Определение соотношения доходности к риску. Любые операции с деньгами предполагают некоторую долю риска. Вкладывать нужно так, чтобы вероятность получения дохода значительно превышала риск потери капитала.

- Инвестируйте только рабочий капитал. Никогда не оперируйте с деньгами, которые нужны для оплаты жизненно необходимых вещей – еды, жилья, здоровья, обучения детей.

- Не принимайте эмоциональных интуитивных решений. Окончательные выводы по поводу инвестиций принимаются после всестороннего анализа ситуации. Только разумный подход гарантирует стабильность прибылей и сохранность денег.

- Привлекайте профессиональных консультантов. Специалисты помогут вам избежать типичных ошибок и провести транзакции более грамотно. Даже несколько лишних процентов прибыльности в случае миллиона означают десятки и сотни тысяч рублей.

- Не делайте вложений под давлением. Неважно, кто на вас давит – родственники, друзья, партнеры – решение о вкладах должно приниматься вами лично.

Важно также заранее определиться с целью инвестирования. Долгосрочные вклады радикально отличаются от краткосрочных. Быстрая прибыль повышает риски, вложения на длительные сроки более надежны.

Если ваша задача – создать постоянный пассивный доход, используйте более консервативные инструменты инвестирования. Если нужно обернуть капитал в кратчайший срок для приобретения определенной вещи (автомобиля, дома, парусной лодки) выгоднее воспользоваться более агрессивными методами вложений.

Альтернативный вариант вложения средств — покупка готового бизнеса по франшизе. Эта схема хороша тем, что она гарантированно работает. Риски минимальные, а коммерческий эффект заранее известен.

У нас даже есть конкретное предложение — франшиза сети ресторанов японской кухни Суши Мастер. Почему именно этот проект? Всё просто — наш хороший знакомый по имени Сергей уже вложил деньги в этот бизнес и уже получает стабильную прибыль. Сергей инвестировал 1,5 млн в открытие ресторана формата «остров» и окупил свои вложения уже через полгода.

Ещё один плюс в пользу проекта — перспективность ниши. Во всем мире наблюдается отток посетителей из дорогих ресторанов в более доступные и демократичные. Суши Мастер — как раз пример такой торговой точки. 120 ресторанов уже открыто в 8 странах мира. Все они приносят своим владельцам приличный доход и работают по эффективным маркетинговым технологиям.

Куда лучше вложить 1000000 рублей – 6 способов прибыльного инвестирования

Грамотные вложения – залог спокойного будущего. Финансовая независимость даёт возможность заниматься тем, чем хочется, а не тем, к чему обязывают жизненные обстоятельства.

Прекрасно, когда работа – это одновременно хобби и любимое дело, но на практике большинство людей занимаются низкооплачиваемым наёмным трудом, мечтая о путешествиях, отдыхе, полноценном общении с друзьями и родными.

Если вы читаете данную статью, значит, вы уже меняете ситуацию к лучшему или искренне хотите сделать это. Чтобы приблизить вас к цели, мы отобрали 5 способов инвестирования: самый популярный, самый надежный, самый доходный, самый консервативный и самый быстрый.

Выбирайте, какой метод вам подходит больше всего, в соответствии с личными целями, амбициями, прочими объективными и субъективными факторами.

Способ 1. Недвижимость (самый ПОПУЛЯРНЫЙ способ)

Когда речь заходит о сохранении крупных финансовых средств, среднестатистические граждане думают о двух вещах – банковских вкладах и недвижимости. О первом варианте мы поговорим позже, второй рассмотрим прямо сейчас.

Недвижимость будет пользоваться спросом всегда, поскольку жильё – одна из основных потребностей человека. Всем нужна крыша над головой, а значит, квартиры и дома всегда будут популярным и надежным способом помещения капитала.

Квартиры позволят получить 2 вида доходов:

- Доход от аренды.

- Доход от продажи.

Аренда – типичная разновидность пассивного дохода: получение денег без трудозатрат. Вы имеете профит на основании права собственности и никаких усилий к получению ежемесячной прибыли (ежедневной, если квартира сдаётся посуточно) не прикладываете.

Пока квартира арендуется другими людьми, она остаётся вашей, а её стоимость на рынке недвижимости постепенно растет. В любой момент вы можете продать квартиру дороже, чем покупали: разница в стоимости плюс аренда составит чистый доход от инвестиций.

Некоторые зарабатывают исключительно на сделках купли/продажи.

Есть несколько вариантов таких операций:

- вы приобретаете недвижимость, ждете, пока не неё поднимутся цены, продаёте её;

- покупаете квартиру в аварийном состоянии, делаете ремонт, реализуете по цене, превышающей ваши затраты;

- покупаете жилплощадь на стадии строительства или закладки дома, продаёте после сдачи объекта в эксплуатацию по высокой цене.

Есть одно «но»: в период экономических спадов недвижимость обычно падает в стоимости и даёт низкую доходность на протяжении всего кризиса. В такие периоды лучше воздержаться от продаж и зарабатывать исключительно на аренде.

Способ 2. Банковский депозит (самый НАДЕЖНЫЙ способ)

Как ни крути, банковские вклады остаются самым надежным и доступным способом приумножения капитала.

К тому же в России, например, государство защищает интересы вкладчика — клиент банка получает почти стопроцентную гарантию возврата средств с обещанными процентами, поскольку по закону все вклады физических лиц размером до 1,4 млн. рублей в обязательном порядке страхуются.

Очень выгодным такой способ инвестирования назвать нельзя. Максимум, который обещают банки гражданам, – 10% годовых, в редких случаях 12%. В условиях стабильной инфляции реальная прибыль будет и того меньше.

Конечно, миллион – неплохая сумма, обещающая 100000 дохода в год за хранение, однако если цены за этот период повысятся примерно на 10-13%, реальная прибыль будет колебаться в районе нуля.

Более целесообразный способ приумножения и сохранения финансов через банки – перевести капитал в евро и доллары и хранить в них. Правда, процентная ставка для депозитов в валюте на порядок ниже.

Совет

Пользуйтесь услугами крупных банков, которые входят в ТОП-50 или ТОП-10 самых надежных финансовых организаций в вашей стране.

Такие учреждения, как правило, имеют государственную поддержку, что повышает безопасность и обеспечивает психоэмоциональное спокойствие.

Банки – прекрасный вариант для долгосрочного сохранения средств. Если деньги нужны вам в более короткие сроки, стоит рассмотреть иные (более агрессивные) варианты инвестирования.

Делая вклады, заранее изучите условия. При сравнении депозитов пользователи и сами банки акцентируют основное внимание на процентах по вкладам. Но это не единственный показатель доходности.

Суммарная прибыль зависит также:

- от капитализации процентов;

- от возможности пополнения вкладов;

- от условий закрытия счета.

Чем большую свободу действий даёт клиенту депозитный договор, тем ниже процент дохода. Но если выбрать сложную формулу начисления процентов (с ежемесячной капитализацией), доходность можно увеличить.

Способ 3. Собственный бизнес (самый ДОХОДНЫЙ способ)

Стартовая сумма в миллион рублей – идеальная база для запуска собственного бизнеса. Этот способ мы не зря назвали самым доходным – ограничений по прибыли для бизнеса нет. За год можно и удвоить, и утроить сумму первоначальных инвестиций и даже увеличить её в 10 раз.

Есть и другая опасность – потерять свои деньги, вложив их в убыточное предприятие. Чтобы этого не случилось, эксперты советуют инвестировать в дело, которое близко и знакомо вам.

Например, очень хорошим вариантом вложения собственных денег является «Бизнес с Китаем». Закупив тестовую партию товара, вы можете продать ее с наценкой до 500% и увеличить свой капитал в 3-5 раз. Так уже делают некоторые мои друзья и зарабатывают до 700 000 рублей в месяц чистыми.

В «китайской теме» есть определенные тонкости, но всему можно научиться. Если вам интересно создать бизнес на китайских товарах и обернуть миллион рублей, настоятельно рекомендуем это делать под руководством опытного наставника.

По данному направлению можем порекомендовать Евгения Гурьева. Это профессионал в своем деле и более того, наша команда знает Женю лично!

Если вам интересно начать и развивать бизнес с Китаем, рекомендуем посмотреть видео, в котором ученик Евгения делится своими финансовыми и другими успехами после прохождения обучения:

https://youtube.com/watch?v=VVdUpcTy-E8%3Frel%3D0

Как видите, стоит выбирать область, в которой вы чувствуете себя специалистом, и шансы на успешную раскрутку бизнеса существенно возрастут. Но мало разбираться в деле, важно финансировать предприятие максимально грамотно.

Помните

90% провальных бизнес-проектов становятся таковыми на стадии запуска!

Любой бизнес – это конкуренция и борьба.

Не смотря на то, что сегодня очень многим навыкам предпринимателя можно научиться, основой все же является природа личности конкретного человека — его характер, его стиль мышления.

Если у вас слабые нервы и не хватает жесткости, если вам изначально не доставляет радости мысль решать ежедневно огромное количество проблем, договариваться со всеми: поставщиками, сотрудниками, контролирующими организациями — лучше вообще не начинать карьеру предпринимателя, а выбрать более «мирные» способы умножения капитала.

А теперь актуальные тренды для выбора направления бизнеса:

- Автомойка. Даже в крупных городах с большим количеством подобных сервисов автолюбителям часто приходится стоять в очереди, чтобы помыть машину. Если учесть, что количество машин постоянно растет, данный бизнес всегда будет оставаться рентабельным.

- Мини-гостиница (хостел). Ещё одна проблема крупных городов – недостаток доступного жилья для приезжих. Если запустить бизнес подобного типа в средней ценовой категории, можно окупить вложения уже через несколько месяцев.

- Мини-пекарня. Хлебобулочные изделия – товар первой необходимости. Спрос на него не зависит от времени года и состояния экономики. Рентабельность такого бизнеса приближается к 100% — главное, грамотно наладить рынок сбыта.

- Интернет-магазин. На 1 млн. рублей можно организовать прибыльную торговлю в сети самыми ходовыми товарами и одновременно раскрутить сайт по всем правилам эффективной SEO-оптимизации.

Кстати, о том как открыть интернет-магазин с нуля, мы уже писали в одной из наших публикаций.

Уникальных методик быстрого обогащения не существует. Каждый бизнес требует стопроцентного вовлечения в процесс, по крайней мере, в первые годы его существования. Нужен упорный труд, чтобы превратить бизнес в пассивный доход, но зато на этой стадии прибыли будут стабильными и высокими.

О том, как начать свой бизнес с нуля, читайте в отдельной статье нашего ресурса.

Способ 4. Драгоценные металлы (самый КОНСЕРВАТИВНЫЙ способ)

Вложения в золото были прибыльными на протяжении всей истории человечества. Драгоценные металлы не подвержены коррозии и порче, а их запасы на планете ограничены. Не удивительно, что цены на золото, платину, серебро и палладий всегда растут.

Есть несколько способов вложения денег в золото и драгметаллы:

- покупка золотых слитков;

- покупка монет;

- вклады в акции золотодобывающих предприятий;

- открытие золотого депозита.

Золотые слитки приобрести проще всего. Их реализуют все крупные банки, выдавая на проданный товар сертификат. Помните, что операции с драгоценными металлами в виде слитков облагаются налогом в размере 18%.

Пример

Если годовой прирост золота в цене равен 5-10% при продаже слитков через год после покупки вы потеряете 8-13% прибыли на НДС. Приобретая драгметаллы, стоит рассчитывать на долгосрочный вклад, когда размер прибыли превысит процент налога.

Монеты не облагаются налогом, а некоторые из них обладают ещё и коллекционной ценностью. Однако реальную прибыль с монет тоже можно получить лишь через несколько лет после приобретения.

Обезличенный металлический счет (золотой депозит) подходит для относительно краткосрочных вкладов. Преимущество такого метода в том, что покупать ничего не нужно, а значит, никаких налогов нет.

Вы просто открываете счет, а банк обязуется выплатить нужную сумму через определенный период времени по курсу золота. Это самый простой и безопасный вариант, особенно если счет попутно страхуется.

Способ 5. ПАММ-счета (Самый БЫСТРЫЙ способ)

Инвестирование средств в ПАММ-счета — это передача своих финансов в доверительное управление специалистам по финансовым операциям. Вы отдаёте свои деньги компании, профессионалы запускают их в оборот и стараются получить прибыль.

Управляющая компания вкладывает деньги в биржевые рынки или иные перспективные направления, а вы просто ждёте, когда придёт время снять со счета прибыль. Вклады в ПАММ-счета – типичный пример пассивного дохода с относительно низкими рисками.

Чтобы получать доход от биржевой торговли, вам не нужно обладать специфическими знаниями: ваша задача – найти прибыльную компанию и доверить ей свои деньги.

Именно в правильном выборе ПАММ-счета кроется секрет успеха. Чтобы поместить капитал в надежные руки, вам придется потратить на сравнение управляющих компаний определенное количество сил и времени. Но зато и результат будет соответствующим.

Минимизируем риски – как защитить крупный капитал

Чтобы снизить риск потери вложений, мы рекомендуем заранее продумать способы защиты инвестиций. Можно в прямом смысле слова застраховать свои вклады в соответствующих организациях, можно выбрать другие способы протекции финансов.

Несколько советов от опытных инвесторов:

- всегда имейте запасной план, который позволит в случае опасности для капитала выйти из игры с минимальными потерями;

- разделяйте вклады по разным направлениям;

- проводите профессиональную оценку рентабельности вложения;

- выбирайте партнеров только после личной встречи или беседы;

- не участвуйте в сомнительных, а тем более нелегальных проектах, какие бы высокие дивиденды они вам не сулили.

И самое главное – действуйте разумно, трезво и осмотрительно. Жадность, излишняя осторожность, отсутствие терпения и эмоциональная неустойчивость – не лучшие помощники при выборе способов инвестиций.

Как вкладывать капитал в рублях – принципы выгодного инвестирования

Наверняка вы не раз задавались такими вопросами: почему одни богатеют, а другие живут от зарплаты до зарплаты и постоянно влезают в долги? Чем богатые отличаются от бедных? Почему одни умеют генерировать стабильные доходы, а другие – нет?

Уверяем вас, что дело не только в талантах и повышенной работоспособности людей с достатком. Просто они умеют более грамотно распоряжаться своими активами. Стартовые данные у богатых и бедных во многих случаях одинаковы, а вот подход к материальным и духовным ресурсам у тех и других кардинально различный.

Люди, привыкшие к постоянной бедности и долгам, не направляют своё внимание и свою энергию в нужную сторону. А вот граждане с иным типом мышления создают активы, которые помогают им радикально изменить свою жизнь.

Долгосрочная задача любых денежных вкладов – создать пассивный доход и избавить себя от финансового рабства. Это значит, что вам не придётся работать «на дядю» по 40-50 часов в неделю за фиксированную зарплату, которая даже на четверть не соответствует вашим потребностям.

В одной из наших прошлых публикаций мы уже писали о том как создать пассивный доход — читайте.

А еще приходите на бесплатный антикризисный онлайн марафон, где вам подробно расскажут про все рабочие и актуальные инструменты для инвестиций.

Сделав удачное вложение однажды, мы получаем постоянные дивиденды, которые не зависят от наших трудозатрат и отличаются постоянством и стабильностью. Такие доходы могут быть весьма солидными: их главный плюс в том, что они освобождают ваше личное время.

Время – главное достояние человека, которое нельзя вернуть назад, но зато можно использовать прямо сейчас с максимальной результативностью. Именно инвестиции могут дать нам больше времени для жизни, любви и творчества.

Чтобы вложения выполняли свои задачи, они должны быть грамотными. В данном разделе мы раскроем главные принципы прибыльных инвестиций и объясним, как вложить 100000-200000 рублей с минимальным риском.

Инвесторы-практики и специалисты по прибыльным вложениям дают следующие советы:

- вкладывайте в инвестиционные проекты только «свободные» деньги. Для начала следует создать так называемую «финансовую подушку безопасности» — запас денег, который в случае задержки выплат или неудачного сценария обеспечит привычный уровень жизни вашей семье на несколько месяцев;

- следуйте принципу диверсификации вкладов. Звучит сложно, но на деле означает простую истину – не стоит класть все яйца в одну корзину. Разделяйте ваши финансовые вклады по разным направлениям;

- контролируйте риски. Прежде чем сделать вклад, детально просчитайте свои шансы и не принимайте скоропалительных решений. Начинающим инвесторам лучше выбирать максимально консервативные финансовые инструменты;

- привлекайте партнеров (соинвесторов). Если ваших денег недостаточно для прибыльного вклада, можно создать коллектив пайщиков или инвестиционный пул. Чем больше сумма инвестиций, тем больше надёжных возможностей.

Это базовые и элементарные принципы, но они помогут избежать типичных промахов новичков и сохранят ваши финансы, нервы и энергию.

И не стоит ожидать слишком быстрых результатов. Инвестиции окупаются с разной скоростью: прежде чем на ваш счет поступят комиссионные, иногда проходит несколько месяцев или даже лет (если вложения долгосрочные).