Куда лучше вложить небольшие суммы для их

Во что можно инвестировать небольшую сумму

При небольшом стартовом капитале для получения прибыли можно использовать: банковские вклады, ценные бумаги, ETF и другие варианты.

Банковские вклады

Это один из наиболее популярных способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский вклад, он получает свои деньги по ставке до востребования. Тело депозита при любых условиях сохраняется. Такие условия делают вклады очень надёжным инвестиционным инструментом.

К минусам депозитов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков.

- вклады до востребования имеют сниженную процентную ставку;

- более высокую доходность можно получить по программам, согласно условиям которых запрещено снятие средств на протяжении всего периода вложений.

Альфа-Банк предлагает такие варианты вкладов:

- «Альфа-Счёт». По условиям программы можно снимать деньги в любое время. Открыть депозит можно на любую сумму, а процентная ставка составляет 7% годовых.

- «Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 рублей, доход — 7,5% годовых.

Чтобы заработать на депозите как можно больше, нужно:

- выбрать подходящую программу;

- не закрывать вклад раньше установленного срока.

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Облигации

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

- Высокая ликвидность. Эти активы легко продать по рыночной цене в любой момент.

- Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

- Стабильный уровень доходности. Если курс акций может быстро уходить вверх и потом опускаться на ценовое дно, то облигации имеют меньшую волатильность. То есть инвестор может более точно прогнозировать свои доходы через определённое время.

- Более выгодные проценты в сравнении с банковскими вкладами. Хорошая альтернатива депозитам.

- Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

- Низкий уровень доходности в сравнении с акциями. Облигации — это инструмент скорее для защиты средств, чем для заработка.

- Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато он не исчезнет внезапно, как это может случиться с акциями.

По таким активам может быть разная доходность:

- средняя доходность сравнительно прибыльных облигаций составляет 10% годовых;

- можно встретить достаточно предложений, где указывается 5–9%;

- есть варианты с показателем в 12,5% и выше.

На рынке можно найти большое количество облигаций по средней цене около 1000 рублей за штуку.

От заявленной прибыли нужно отнимать процент инфляции, чтобы получить реальную доходность активов.

Эмитентом облигаций может выступать:

- орган местного самоуправления;

- юридическое лицо (компания).

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Наиболее прибыльные — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до 3-х лет.

Акции

Сам принцип заработка на акциях сводится к их покупке и продаже по выгодной цене или к получению дивидендов за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы денег. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут давать разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых компаний. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если эмитент покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Также можно попробовать торговать фьючерсом на индекс РТС (Мосбиржа). Это волатильный инструмент, с которого многие начинают. Для старта будет достаточно 10 тысяч рублей.

Основной плюс акций заключается в широком выборе активов со значительным потенциалом роста. Минус в том, что при неправильном подходе повышается риск потери денег.

ETF

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать, как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные инвестиционные инструменты:

- •облигации;

- •акции;

- •биржевые товары;

- •валюты и прочее.

К плюсам таких биржевых фондов можно отнести:

- низкий порог входа;

- быстрый доступ к активам из разных секторов рынка и экономики.

Для тех, кто начинает с маленьким капиталом, ETF — один из лучших вариантов.

Минусы тоже есть:

- высокая вероятность падения в кризис;

- инвестор не является собственником активов, которыми владеет фонд;

- дивиденды начисляются по усмотрению эмитента.

На рынке есть достаточно много предложений, где сумма вложений колеблется от 20 и до 3000 рублей.

ПИФы

Покупая пай паевого инвестиционного фонда, инвестор получает право на долю его имущества. Паи обычных фондов нужно покупать через управляющую компанию. Биржевые ПИФы более удобны, поскольку для их приобретения достаточно открыть ИИС или брокерский счёт.

Достоинства у паевых фондов почти те же, что и у ETF:

- низкий порог входа;

- контроль со стороны государства;

- доступ к большому количеству инструментов;

Стоит учитывать, что если с акциями ETF возможна маржинальная торговля, то паи брать в долг или покупать на заёмные средства нельзя.

К минусам ПИФов можно отнести следующие:

- выплаты вознаграждения управляющей компании даже в периоды убытков;

- частичная распродажа акций при затяжном падении цен на бирже;

- необходимость платить за вход и выход.

Краудлендинг

Этот термин используется для обозначения специальных Р2Р-платформ, при помощи которых производится коллективное инвестирование. Если точнее, то за счёт средств, которые предоставили разные инвесторы на одной платформе, выдаются займы предприятиям, которые подали заявки на кредитование бизнеса. Таким образом физические лица, объединив усилия, кредитуют предпринимателей и различные организации.

Некоторые опытные инвесторы отмечают, что по соотношению риска и доходности этот инструмент очень похож на облигации. Но в некоторых случаях прибыль может быть выше — от 20% и более. Средняя доходность европейских краудлендингов — от 12 до 14%.

Начинающий инвестор может стать одним из участников такой платформы, предоставив ей свои средства. Прибыль будет выплачиваться в соответствии с вложенной суммой. Минимальные размеры инвестиций на таких платформах разные — от 10 000 рублей и выше.

К плюсам такого инструмента можно отнести высокий годовой процент и надёжность выше, чем у акций. Минус — отсутствие гарантии возврата денег. Чтобы снизить количество негативных инцидентов, специалисты платформы тщательно проверяют физлицо или компанию, претендующие на финансирование. Также используются системы рейтингов.

Сам сервис зарабатывает по принципу банковских организаций — на проценте от займов.

IPO

За последние 10 лет набирает популярность участие в первичных размещениях — IPO. Такие вложения дают высокую доходность, что привлекает участников фондового рынка. Например, в декабре 2020 на IPO вышел сервис Airbnb, и буквально за три месяца его акции выросли на 188%. Эксперты уверены, что в 2022 году подобные примеры будут появляться неоднократно.

Конечно, у такого варианта инвестиций тоже есть свои недостатки:

- Аллокация. При выходе спроса на уровень выше предложения не получится вложить всю планируемую сумму. Брокеры предпочитают распределять акции пропорционально между всеми инвесторами, поэтому размер вложений может быть ограничен.

- Локап-период. В среднем длится три месяца после IPO, в течение которых владельцы акций не могут их продать. Этот период необходим для вывода с рынка спекулянтов, способных обвалить стоимость бумаг. Минус в том, что за три месяца цена может измениться в невыгодную сторону.

- Рискованные стартапы. IPO доступны и для молодых компаний, у которых ещё нет выручки, что повышает риски убытков при вложении в подобный бизнес.

Перед тем как инвестировать в IPO, важно внимательно изучить доступные варианты и выбрать самые надёжные.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

Минусы

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Вариант № 1Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Разделение активов по валютам

Итак, с классом активов определились: инвестируем в акции через покупку ETF. Куда вкладывать, в российские компании или зарубежные, зависит от состава вашего портфеля. Например, если у вас 30% портфеля в TMOS — российские акции, а 70% в FXUS — американские акции, то рублевые активы к долларовым у вас в пропорции 30/70. При этом в портфеле они все могут отображаться в рублях.

Возможно, отношение рублей к долларам 30/70 покажется вам слишком несбалансированным, но часть портфеля мы в любом случае рекомендуем держать в долларах. Вот почему.

Девальвация рубля. Только в 2020 году рубль подешевел по отношению к доллару на 20%. В пересчете на доллары реальный финансовый результат становится меньше по сравнению с вложениями в долларовые инструменты. Нужно обращать внимание на доходность портфеля в долларах, даже если мы живем в России и за все платим в рублях.

В реальности девальвация рубля подстегивает инфляцию. Это приводит к росту стоимости зарубежной продукции и местных товаров, в которых есть импортные составляющие. Покупательная способность денег становится меньше. Чтобы исключить фактор девальвации, минимум 50% портфеля нужно держать в долларовых активах.

Для наглядного примера сравним индекс Мосбиржи и РТС — это тот же набор компаний, но в пересчете в доллары. За последние пять лет первый вырос на 65%, а РТС — примерно на 35%. Несмотря на то что в первом случае доходность составила 13% годовых, фактический финансовый результат с учетом девальвации в два раза ниже.

Сырьевой характер рынка. Более 50% экономики РФ приходится на нефтегазовую отрасль и добычу полезных ископаемых, поэтому секторальное деление в индексе Мосбиржи слабое. Технологические отрасли у нас практически отсутствуют. То есть, чтобы диверсифицировать портфель по секторам, надо инвестировать в зарубежные компании.

Зависимость от развитых рынков. В кризисные периоды развивающиеся экономики страдают сильнее всего, так как спрос на сырье уменьшается. Крупные инвесторы выводят свой капитал из развивающихся рынков и вкладывают его в более надежные инструменты. Геополитические факторы можно минимизировать, если инвестировать часть капитала в зарубежных эмитентов.

В индексе 42 компании, которые составляют 80% совокупной капитализации российского фондового рынка. Он отражает характер российской экономики

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

5 место. Биткоин

Первая и самая известная криптовалюта до сих пор бьет рекорды по показателям прибыли. Около 70% капитализации всех существующих криптовалют приходится на биткоин.

Особенности: хранить монеты можно только на специальном криптовлатном кошельке, причем безопаснее на холодном — отключенном от сети. А покупают биткоины на биржах. Курс от одной биржи к другой может варьироваться.

Эксклюзивность: это децентрализованный актив, работающий на базе технологии блокчейн. Новые монеты в сети добывают майнеры с помощью вычислительных мощностей своих видеокарт и процессоров. А трейдеры покупают криптовалюты на специальных биржах.

Кто инвестирует: криптотрейдеры со всего мира изучают основы теханализа и пытаются зарабатывать на курсе биткоина. А еще есть инвесторы, которые держат в крипте часть средств.

Капитализация: За 5 лет капитализация криптомонеты выросла в 3 раза и составила 605 млрд долларов.

Прибыль: в марте 2022 года биткоин обновил курс до 48 тысяч долларов за монету. В мае курс упал до 32 тысяч долларов. Высокая волатильность — характерный признак криптовалют. Покупать их стоит на падении, а продавать на повышении.

Преимущество: в 2013 году монета выросла в 7 раз всего за 3 месяца. В 2021 году биткоин вырос с 31 тысячи долларов за монету до 64 тысяч.

Минусы: из-за высокой волатильности биткоин — высокорискованный актив. На инвестициях в биткоин можно как приумножить свое состояние в несколько раз, так и потерять огромную сумму денег.

Перед тем как инвестировать деньги, стоит сопоставить прибыль и потенциальные риски. В нашем рейтинге чем выше позиция, тем ниже риски для инвестора. Также выбор зависит от капитала, который готов выделить инвестор.

Инвестировать через ИИС

В том случае, если вы собираетесь постоянно пополнять свой баланс, то следует задуматься об открытии индивидуального инвестиционного счета (ИИС). Данный тип счета был разработан государством для привлечения новых инвесторов и денег на фондовый рынок. Его владельцам предоставляются налоговые льготы.

Так, есть два вида ИИС: А и Б. Счет типа А позволяет оформить налоговый вычет и вернуть часть ранее уплаченного налога. Максимальная сумма возврата равна 52 000, это 13% от лимита 400 00 руб. Минимальная сумма инвестиций для вычета отсутствует, поэтому получится вернуть налог хоть от 30 000, внесенных на инвестиционный счет. Для получения льготы необходимо держать ИИС открытым в течение трех лет. При этом вычет разрешается оформить уже после первого года.

Счет типа Б работает иначе. Инвестор освобождается от уплаты налога при получении дохода на бирже. Под действие льготы попадает любая сумма денег, однако имеется лимит взноса — 1 млн руб. В данном случае доход освобождается от НДФЛ, только если вы выводите доход после трех лет с даты открытия инвестиционного счета.

В конечном счете инвестировать через ИИС выгодно, т. увеличивается ваша итоговая доходность за счет возврата части налога или освобождения от НДФЛ. В этом плане хорошо действует связка ИИС + ОФЗ. Например, инвестировать в облигации на три года, а все купоны реинвестировать обратно в бумаги.

Инвестиции в интернет-проекты

Спрос на интернет-сервисы постоянно растёт. Неудивительно, что к 2022 году увеличилось число людей, готовых вкладывать деньги в это направление. Подобный вид инвестирования достаточно распространён как среди частных лиц, так и среди крупных организаций, которые приобретают долю в стартапе или в уже готовом проекте.

К преимуществам инвестиций такого типа относят:

- Высокую доходность. Вложение в интернет-проект способно принести достаточно ощутимую прибыль. Например, инвестиции в уже действующие онлайн-сервисы дают прибыль в размере 25–40% в год. А для вложений в стартапы и 100% годовых не предел. Главное — правильно выбрать компанию.

- Ускоренный возврат средств. Получить первую прибыль при вложении в интернет-проект можно уже спустя пару месяцев или даже недель.

- Минимальные вложения. Инвестиции в интернет не требуют крупных сумм. Можно начинать с небольших вложений — например, 100 долларов.

- Отсутствие ограничений по месту. Счёт инвестора будет пополняться вне зависимости от того, где он находится. Привязываться к определённому региону совсем не обязательно.

У вложений в интернет-проекты есть и минусы:

- сложность выбора проекта;

- высокий риск обмана;

Подобные инвестиции требуют наличия специальных знаний. Инвестор должен чётко понимать, во что он вкладывается и за счёт чего получит прибыль. В случае ошибки существует риск полностью потерять вложенные деньги. Поэтому новичкам лучше рассмотреть другие варианты вкладов.

Инвестировать в облигации

Далее мы рассмотрим способы инвестирование небольших сумм в инструменты на фондовой бирже. Самым низкорискованным и простым активом являются облигации.

Облигации — это долговые бумаги. Покупая одну такую ценную бумагу, инвестор выдает займ компании, которая ее выпустила. Последний обязуется в строго установленный срок вернуть долг, а также периодические выплачивать проценты. По облигациям они называются купонами.

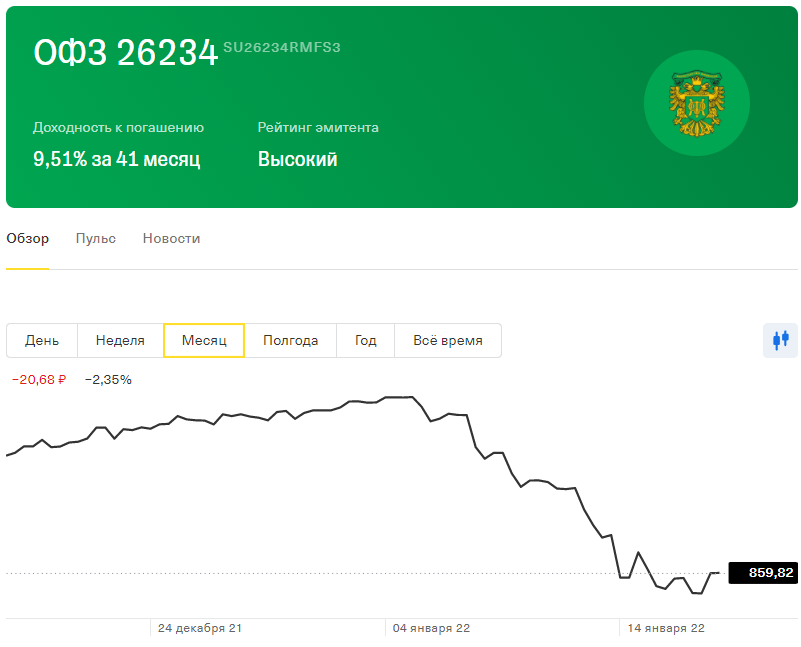

В январе 2022 г. наблюдается повышение доходности по ОФЗ

Далее следуют ценные бумаги регионов и городов, их называют субфедеральными. Доходность по ним немногим выше, однако риски также выше. Надежными эмитентами считаются обеспеченные субъекты.

Наиболее доходными являются корпоративные облигации — ценные бумаги коммерческих компаний. По ним самая высокая доходность, однако и самые высокие риски. Под последним мы понимаем риск неисполнения эмитентом выплат, в крайнем случае — банкротство.

Эмитент размещает облигации на бирже по номинальной цене. В большинстве случаев она не превышает 1 000 рублей. Инвесторы могут приобретать их со вторых рук по рыночной цене, которая бывает немного ниже или выше номинальной. Поэтому инвестиции маленьких сумм в такие ценные бумаги вполне реальны.

Так, на 5 000 получится приобрести 5 облигаций. При доходности 9% каждый купон будет равен 450 руб. Если реинвестировать полученные деньги обратно на фондовый рынок, то сможем повысить нашу доходность. Например, снова докупить облигации или другие ценные бумаги.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Инвестировать небольшие суммы — это сколько?

Доход у всех разный, поэтому для кого-то небольшая сумма денег это 1 000, для другого — 5 000. В нашей статье мы рассмотрим варианты того, как инвестировать сумму до 5 000. Этих денег вполне достаточно, чтобы увидеть, как работает фондовый рынок, получить и ощутить первую прибыль и понять, подходит ли данное занятие для вас.

В случае если такие небольшие инвестиции вызовут у вас интерес, то в дальнейшем следует наращивать капитал. Далее мы перейдем к рассмотрению самих финансовых инструментов.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Правила и советы новичкам

Обезопасить себя от рисков на фондовом рынке невозможно, но минимизировать потери нетрудно. Для этого подойдёт изучение опыта известных инвесторов и финансистов. Вот несколько советов, которые помогут избежать лишних ошибок.

- Диверсификация портфеля.Не стоит вкладываться в один инструмент или компанию, при таких условиях неэффективная деятельность эмитента приведёт к потере денег. Лучше использовать 3–4 направления в разных отраслях — убыток по одному инструменту сгладится прибылью остальных.

- Действие и дисциплина.Даже при минимальных вложениях последовательность выполнения шагов, анализ ситуации и регулярное пополнение портфеля приведут к желаемому доходу. Не стоит расслабляться при получении первых заработков — лучше реинвестировать их для скорейшего достижения цели.

- Настойчивость и спокойствие.Путь любого человека — череда подъёмов и падений. Инвесторы не исключение. Холодный ум и контроль эмоций не позволят совершить ошибок в критической ситуации. А накопленный опыт поможет избежать их повторения в будущем.

- Правильное окружение.Общение с единомышленниками настроит на нужный лад. Изучение тематических форумов и страниц из соцсетей познакомит с интересными стратегиями и распространёнными ошибками.

- Постоянное обучение.Мир не стоит на месте — вчерашние удачные решения сегодня могут оставить ни с чем. Постоянное самообразование, наблюдение за опытными коллегами, чтение финансовой литературы расширят возможности и откроют новые перспективные направления.