Куда можно вложить деньги до 100 тыс

Покупка драгметаллов

Риск: средний.

Доходность: низкая.

Чтобы вложить деньги в золото, серебро, платину или палладий, можно купить слитки, монеты или открыть в банке обезличенный металлический счёт.

Как изменится курс драгметаллов, предсказать довольно сложно. Тот, кто год назад инвестировал 100 тысяч рублей в золото или палладий, заработал 5295 рублей или 49 315 рублей. С другой стороны, тот, кто приобрёл на такую же сумму серебро или платину, потерял 3938 рублей или 4879 рублей.

По словам Фатеева, платину используют в нефтеперерабатывающей промышленности, серебро — при изготовлении микросхем, а палладий — в автомобильных нейтрализаторах. Поэтому они чувствительны к состоянию экономики.

Например, когда во многих странах ужесточают экологические стандарты, растёт цена палладия для автомобильных нейтрализаторов. Что мы и наблюдаем сегодня. Золото тоже используют в промышленности, но большая доля всё же лежит в различных фондах. Этим драгметаллом, в качестве инструмента сохранения стоимости, владеют и многие центробанки. В случае обвала рынка инвесторы в первую очередь пойдут за золотом, поэтому оно сильно реагирует на кризисные явления.

Александр Оспищев отмечает, что драгметаллы сами по себе не приносят доход, их единственное преимущество — возможность сохранить капитал.

В случае кризиса и падения цен на основные финансовые инструменты золото, скорее всего, вырастет в цене и частично компенсирует просадку в портфеле.

Покупать слитки и драгоценные монеты эксперты не советуют — это невыгодно. «Если взять драгоценную монету, то её цена состоит не только из стоимости металла, но и наценки, например, за редкость. Из-за трудности определения этой наценки её непросто продать по хорошей цене. Такой актив неликвиден», — отмечает Фатеев.

«Появляются проблемы: где хранить слиток и как его не повредить, чтобы он не потерял в стоимости», — говорит Оспищев.

Вложение в драгметаллы подходит, если:

- нет цели заработать, но хочется перестраховаться на случай кризиса;

- есть желание попробовать заработать, нет опыта, но есть свободные деньги, которые не жалко потерять в случае обесценивания драгметалла.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Инвестиции для тех, кто не любит сильно рисковать

Для консерваторов — в 2022 году интересно посмотреть на облигации. ЦБ России явно будет продолжать поднимать ставки, а значит, доходность по облигациям продолжит расти

С ней согласен и Василий Карпунин, начальник управления информационно-аналитического контента «БКС Мир инвестиций». По его словам, облигации «уже близки к дну, учитывая намеки на достижение пиковых значений по рублевой инфляции». Он отметил, что хотя очень быстрого обратного роста может не произойти, уже сейчас можно зафиксировать высокую доходность, если купить средние и длинные облигации высокого качества.

«При снижении инфляции в 2023 году к 4% таких доходностей по ОФЗ (облигациям федерального займа. — РБК) и корпоративным облигациям мы уже вряд ли увидим. Поэтому, полагаю, наступает время постепенно увеличивать дюрацию долгового портфеля», — считает эксперт.

Дюрация — это период до того момента, когда вложенный в облигацию капитал полностью возвращается инвестору. Этот показатель помогает определить среднее время окупаемости инвестиции. В нем учитываются размер купонных выплат, их периодичность, время до погашения и другие параметры. Если облигация бескупонная, то дюрация совпадает со сроком погашения бумаги.

По словам Смирновой, ожидается, что во второй половине 2022 года инфляция пойдет на спад, поэтому где-то в начале весны вполне можно посмотреть в сторону инвестиций в рублевые облигации сроком погашения в три — пять лет и к погашению можно будет зафиксировать высокую доходность. Однако облигации с более длинным сроком погашения кажутся рискованными из-за множества факторов, в том числе геополитических рисков, считает консультант. Смирнова полагает, что к тому же со снижением ставки цены на облигации пойдут вверх.

Директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов также считает, что в первом квартале 2022 года станет понятно, собирается ли Банк России закончить с повышением ставки или уже закончил. Он полагает, что из российских облигаций стоит покупать ОФЗ, так как в этот момент гособлигации с погашением через три — пять лет могут показать хорошую доходность.

Инвестиционный стратег «ВТБ Мои Инвестиции» Станислав Клещев отметил, что в компании рассматривают покупку как ОФЗ, так и рублевых корпоративных облигаций высокого кредитного качества в ожидании смягчения денежно-кредитной политики.

Однако директор по стратегии финансовой группы «Финам» Ярослав Кабаков считает, что для частного инвестора с небольшим капиталом в условиях растущей инфляции облигации — это, скорее, инструмент для снижения рисков и заработать здесь не получится. Он предложил более специфичные государственные долговые бумаги: «Можно обратить внимание на ОФЗ с переменным купонным доходом (ОФЗ-ПК) и ОФЗ с защитой от инфляции (ОФЗ-ИН)».

Фонды

По словам Смирновой, еще один вариант для консерваторов — инвестиции в рентную недвижимость, которую сдают по долгосрочным договорам аренды крупным арендаторам, например сети магазинов «ВкусВилл», ретейлеру Ozon и другим компаниям. При этом в договорах должна быть включена индексация на инфляцию.

«Идеально — через ЗПИФы (закрытые паевые инвестиционные фонды. — РБК) недвижимости, рентные, на индустриальную складскую или на торговую недвижимость, но чтобы внутри фонда было несколько объектов и несколько арендаторов», — рассказала консультант.

В качестве варианта Смирнова отметила фонд PNK rental, так как можно купить один пай по цене менее ₽2 тыс. , что подойдет инвесторам с капиталом в ₽100 тыс. Остальные ЗПИФЫ — от ₽300 тыс. , добавила она.

Еще один вариант — биржевые паевые инвестиционные фонды (БПИФы). «Наиболее универсальным инструментом является БПИФ. Биржевые фонды зачастую следуют за крупнейшими мировыми индексами, то есть, по сути, отражают динамику нескольких сот или тысяч компаний, если, например, взять S&P 500 или Russell 2000. Получается, минимизируется риск отдельных компаний», — отметила Юлия Мельникова, аналитик управляющей компании «Альфа-Капитал».

Кроме того, через БПИФ можно собрать портфель из нескольких продуктов, диверсифицировать инвестиции по странам, регионам и отраслям. По мнению Мельниковой, в текущих рыночных условиях стоит присмотреться к компаниям финансового сектора, которые могут выиграть от ожидаемого роста ставок. Помимо этого, за счет привлекательной рыночной оценки и растущей инфляции хорошую доходность показывают циклические компании, отметила аналитик. К ним относятся и ресурсные компании, которые выигрывают от роста цен на товарных рынках, сказала она.

Циклические компании производят товары длительного спроса, а также предоставляют услуги, которые зависят от уровня дохода. В циклические сектора входят автомобилестроение, путешествия, развлечения, производители бытовых товаров, одежды, авиакомпании и многие другие. Акции подобных компаний зависят от экономического цикла. Когда экономика растет, то их стоимость увеличивается, а когда снижается — они первыми падают в цене.

Однако можно выбрать не только БПИФ, но и биржевые фонды — ETF. По словам Клещева, в целом фонды подходят для инвестора с небольшими суммами. Для такого инвестора будет лучше не пытаться выбирать отдельные инструменты, а формировать диверсифицированный портфель на основе биржевых фондов, отметил эксперт.

«Такой подход не только упрощает формирование и управление портфелем частным инвесторам, но и дает налоговые льготы при долгосрочных инвестициях. А это очень заметная прибавка к итоговому инвестдоходу», — рассказал Клещев.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

1 место. Зарубежная недвижимость

События последних месяцев привели мир к очередному кризису. Безопасных для инвестиций стран осталось не так уж много. Наиболее привлекательны сейчас — страны, сохраняющие нейтралитет. Это означает, что вложенные в недвижимость или бизнес деньги будут в безопасности, гражданином какой бы страны ни был инвестор.

Логично, что теперь внимание многих инвесторов, особенно выходцев из России, Беларуси и Украины, привлекает Грузия.

По данным МВД Грузии, начиная с конца февраля в страну въехало более 30 000 россиян, около 15 000 белорусов и 8600 граждан Украины. Об этом сообщил министр МВД страны Вахтанг Гомелаури. В связи с этим грузинские экономисты прогнозируют новый рост цен на грузинскую недвижимость на 50% уже в ближайшие несколько месяцев. Среди причин — не только рост инфляции и повышение цен на стройматериалы, но и взлетевший спрос на жилье. Согласно официальным данным правительства Грузии, за последние четыре года 40% всей недвижимости, зарегистрированной иностранцами, приходится на граждан РФ. А в связи с последними событиями спрос иностранцев на недвижимость возрастет еще сильнее. И среди них все выше доля инвесторов и экспатов. Причины такого выбора:

- Нет санкций. Грузия неоднократно заявляла о том, что не будет вводить против граждан России ограничительных мер — они по-прежнему могут въезжать в страну, оформлять ВНЖ, покупать недвижимость, открывать счета и компании. Также Грузия сохраняет нейтралитет в ситуации текущего политического конфликта.

- Легко открыть счет. Все граждане России, как и другие иностранцы, могут подать заявление на открытие банковского счета в коммерческих банках Грузии без обязательства подписывать докуенты о своих политических взглядах.

- Свободное пребывание в стране. В Грузию большинство иностранцев может свободно въезжать и находиться в стране 365 дней в году без оформления вида на жительства или каких-то других документов. Не нужна даже регистрация по месту жительства. Когда 365 дней истекут, можно просто пересечь границу с любым другим государством и въехать снова в тот же день. А покупка недвижимости стоимостью от 100 тысяч долларов дает право получить вид на жительство.

- Бюрократические процедуры в стране сведены к минимуму. А купить квартиру, дом или землю можно даже без справки о происхождении доходов. А еще, если вы владеете жилой недвижимостью, платить налоги за нее не нужно.

- Легко вести бизнес. Страна имеет полуофшорный статус. Это проявляется в налоговых льготах для бизнеса и физлиц. Работать можно без специальных разрешений. Открыть ИП или компанию можно за один-два дня, так как бюрократия сведена к минимуму.

Но не всякая недвижимость в Грузии способна не просто сохранить деньги инвестора, но и приносить доход. Такую возможность дают только эксклюзивные объекты.

Особенности: гарантия на все виды работ, прописанная в договоре купли-продажи. Технологии, позволяющие эксплуатировать дом до 200 лет. Гарантии дохода и капитализации.

Эксклюзивность: единственный застройщик в элитном сегменте частной застройки, которых на рынке приморской недвижимости дефицит. Строит исключительно из кирпича, использует мрамор и натуральный камень. Уникальные локации — в шаговой доступности от моря, в зоне самых чистых пляжей и природы.

Кто инвестирует: иностранные инвесторы. В основном это представители бизнеса и истеблишмента Евросоюза, стран бывшего СССР, Канады, Израиля, стран Персидского залива.

Капитализация: от 30% в год. Только с июля 2021 года по апрель 2022 года капитализация объектов компании составила 86%. Это несомненный рекорд не только для рынка недвижимости в Грузии, но и для других международных рынков. Возможность обратного выкупа прописана в договоре — застройщик гарантированно выкупит дом обратно, если планы покупателя изменятся. Причем цена выкупа будет уже выше.

Прибыль: от 8% годовых. Компания прописывает гарантии дохода при покупке виллы 8% прямо в договоре купли-продажи, регистрируемом в Доме Юстиции.

Преимущество: низкие риски благодаря низкому уровню преступности, лояльности налогового режима и эксклюзивности предложения.

Минусы: чтобы вложить деньги, необходимо располагать суммой от 15 млн рублей.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Вариант № 1Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Куда вложили бы 100 тысяч банкиры и предприниматели

Свои свободные 100 тысяч рублей я бы вложил в диверсифицированный портфель из акций с небольшой долей облигаций — это самое доходное решение на долгосрочной перспективе.

Пока курс рубля ещё крепкий можно начать покупать доллары и корпоративные долгосрочные облигации США, например, сроком на 10 лет. Сегодня это один из лучших вариантов для инвестиций. С акциями есть риски, что рынок может упасть, так как в мировых экономиках может наметиться рецессия. А с облигациями сейчас можно зафиксировать неплохую доходность. К тому же, учитывая, что ставка ФРС (Федеральная резервная система — vc. ru) может продолжить снижаться, цена таких облигаций будет расти.

Если бы мне было 20 лет, я бы потратил эти деньги на обучение. Как раз в этом возрасте я ходил на семинар Эрхарда Вернера. Его семинар помог мне трезво взглянуть на свою жизнь, избавиться от субъективных эмоциональных ожиданий и построить планы на ближайшие годы. Я бы посоветовал семинары по тайм-менеджменту, а также те, где учат избавляться от эмоций на работе, в бизнесе и полагаться на здравый смысл, факты и знания, а также строить планы для достижения цели.

А куда вы бы вложили свободные 100 тысяч рублей?Открою вклад в банкеПопробую заработать на перепродаже валютыВложу все деньги в драгметаллыИнвестирую в ценные бумагиПомогу молодым компаниям и заработаю сам — вложу деньги в краудлендингНастоящие деньги только в бизнесе, думаю, можно рискнуть и начать своё делоУ меня другая идея

Запомнить

- Депозиты — это просто и надежно, но их доходность в лучшем случае покрывает инфляцию.

- Облигации могут предложить чуть большую выгоду, чем депозиты. Также они ликвидны и позволяют заработать на разнице цены покупки и продажи.

- В акциях огромный потенциал роста, но это волатильный инструмент, и нужно уметь отбирать качественные компании.

- Покупка валюты, например доллара, может защитить от девальвации рубля и частично инфляции. Но доллар тоже обесценивается со временем.

- Сырьевые товары — один из лучших вариантов, когда инфляция быстро растет. Проще всего в них инвестировать, покупая акции сырьевых, нефтегазовых и аграрных компаний, но нужно учитывать специфические риски, связанные с бизнесом конкретной компании.

- Драгоценные металлы отлично диверсифицируют портфель, но они волатильны, не приносят дивидендов и не всегда защитят от инфляции. В качестве альтернативы можно рассмотреть покупку акций компаний, которые добывают драгоценные металлы.

- Материальные активы, в том числе недвижимость, — надежный вариант, чтобы защититься от инфляции. Но у недвижимости высокий порог входа и есть проблема с ликвидностью. Эти проблемы позволяют решить акции компаний REIT.

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Купил облигации ОФЗ и банка «Открытие»

Облигации разные бывают. Некоторые предлагают аж 40% доходности. Это значит, что на каждую вложенную 1 000 рублей можно получить 400 рублей сверху. Но это похоже на сказку, даже банки не загоняют такой процент на свои кредиты. Я уже усвоил, что такой высокий процент доходности слишком рискован, можно остаться ни с чем. Да, бывает, что компания-эмитент становится мегапопулярной и всем выплачивает деньги, но это редко.

Я решил приумножить деньги без риска и купил на 50 000 рублей государственные облигации по цене 1 000 рублей за штуку — они называются ОФЗ (облигации федерального займа) и считаются самыми надежными. Чтобы потерять по ним вложения, должно случиться что-то вроде революции или третьей мировой.

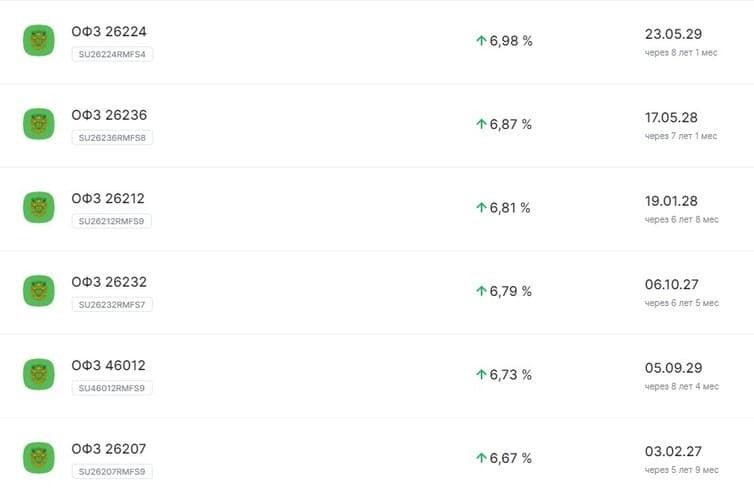

Вот так выглядит страница с облигациями ОФЗ. Справа их доходность в процентах и дата полного погашения

Доходность по ОФЗ — 6,67% годовых. Каждые полгода государство выплачивает проценты за пользование моими деньгами. Выходит около 40 рублей за каждую облигацию, то есть суммарно 2 000 рублей за все долговые бумаги. Государство погасит долг по моим ОФЗ через пять лет, за это время я получу доход в 20 000 р. и свои 50 000 р. обратно.

На остальные 50 000 р. я приобрел облигации банка «Открытие», тоже по 1 000 р. за штуку и сроком на пять лет. Но их доходность — 7% годовых. В их надежности я тоже уверен, потому что единственный акционер банка — Центробанк РФ. То есть через пять лет заработаю примерно 22 000 р.

Покупка валюты

Риск: высокий.

На курс валют влияет слишком много факторов, чтобы его можно было спрогнозировать: политические кризисы и выборы, решения центральных банков и так далее.

Изменения курса доллара США за год (с 1 января по 31 декабря 2014 года) ratestats. com

Россияне, которые купили доллары в начале 2014 года, смогли за год заработать более 80%: с января по декабрь стоимость валюты выросла с 37 рублей до 67 рублей.

Но те, кто покупал доллар в августе 2018 года, за год не только ничего не заработали но и потерпели убыток: в то время средний курс составлял 66,07 рублей, сейчас 65,32 рубля.

По словам руководителя отдела инвестиционных продуктов для состоятельных клиентов «Тинькофф» Кирилла Фатеева, скачки валют 2014 года — исключение из правил, и с помощью валютных спекуляций очень трудно заработать.

Даже у профессиональных трейдеров не всегда получается превратить такие операции в постоянный доход. Более ответственной стратегией будет держать сбережения в иностранной валюте — не с целью спекуляций, а для диверсификации рисков. При таком сценарии вы сохраните свои деньги, например, если произойдет резкая девальвация национальной валюты.

По словам Александра Оспищева, сама по себе валюта — плохой инструмент для инвестиций. Она не приносит дохода, а из-за инфляции — постоянно теряет в цене.

Например, у доллара США средняя историческая инфляция около 2% в год. То есть $100, которые мы купили в 2009 году, сейчас эквивалентны $80 в ценах 2009 года. Другими словами — потеряно 20% покупательной способности.

Покупка валюты подходит для тех, кто:

- не столько хочет заработать, сколько сохранить сбережения в случае кризиса;

- хочет заработать и хорошо разбирается в валютном трейдинге.

Что происходит в мире?

- Блокировка счетов и ограничения возможности их открывать, переводить и получать деньги, оплачивать счета гражданам России и Беларуси во Франции, Швейцарии и Великобритании. Сложности испытывают даже люди с ВНЖ и двойным гражданством, давным давно эмигрировавшие и имеющие легальный статус проживания.

- Приостановка выдачи туристических виз в ряде европейских стран — Чехии, Латвии, Литве, Норвегии, Эстонии. В планах ввести такое ограничение у Польши. Усложнилась выдача испанских, французских, словенских туристических виз россиянам, а в Финляндии теперь не так просто получить разрешение на пребывание.

- У попавших в санкционные списки россиян изымают имущество, в том числе деньги со счетов, яхты, недвижимость во Франции и других странах Европы, Великобритании, США, Канаде. Также недвижимость планируют изымать в Польше.

- В Испании запретили выдавать «золотые визы» за инвестиции. ЕС призывает отозвать полученные за инвестиции паспорта у попавших под санкции россиян. Ряд стран ЕС, включая Германию, Гренаду, Грецию, Мальту и Чехию, отменили программы выдачи видов на жительство инвесторам или покупателям недвижимости («золотые визы»). Еврокомиссия не призывает к прекращению этих программ, но считает необходимым ввести строгие проверки и не выдавать ВНЖ гражданам России и Белоруссии.

- Ограничения на торговлю иностранными бумагами для российских инвесторов из-за санкций.

- Ограничения валютных торгов в России — теперь брокеры должны платить за них 30% комиссии.

- Иностранным инвесторам сейчас запрещено продавать купленные в России ценные бумаги, что также негативно отразилось на рынке.

- Инциденты с блокировкой счетов со всеми активами, принадлежащих россиянам, у иностранных брокеров.

- В Евросоюзе планируют запретить россиянам покупать недвижимость.

На фоне этих ограничений число вариантов для инвестиций существенно снизилось. Мы подобрали несколько потенциально выгодных решений в новых реалиях.

Покупка акций

Фондовый рынок — ещё один вариант, куда можно вложить 100 тысяч. Высокий доход при грамотном подходе к инвестированию в акции — то, что привлекает людей на фондовую биржу. А доступ к торгам ценными бумагами обеспечивается при помощи профессиональных участников торгов — брокеров.

Для покупки акций необходимо открыть брокерский счёт или ИИС (индивидуальный инвестиционный счёт) у одного из лицензированных брокеров, пополнить счёт, выбрать доступную акцию и купить её.

Инвестиции в акции — самый прибыльный метод из описанных, но и самый рискованный. Если купить акции в лучшие времена эмитента (на вершине), есть вероятность, что цена может упасть, а потом долго будет возвращаться обратно. В это время не получится продать бумаги без убытка.

Ещё один фактор риска — банкротство компании, акции которой приобрёл инвестор. По этой причине не рекомендуется держать в портфеле активы только одной компании или акции, принадлежащие разным предприятиям, но из одного сектора (например, бумаги только нефтяных компаний).

Доходность акции складывается из дивидендов и разницы текущей цены и цены на момент покупки. Например, акции «Газпрома» на момент написания статьи стоят 177,53 руб. , а рекомендованные руководством компании дивиденды в 2020 году составляют 15,24 руб. на одну акцию.

Так как конечный доход зависит от правильно принятых решений, инвестору в акции желательно уметь анализировать историю компании, читать годовые и квартальные отчёты и видеть, каким образом политическая и экономическая обстановка в стране может повлиять на активы.

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денегДопустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться. Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов. Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть. Куда вложить деньгиБанковский вкладСамый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет 5,83%. Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску. ОблигацииКлассические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались. В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых. АкцииЦенные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами. За счёт дивидендовЕсли компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» выплачивал 16,61 рубля на одну акцию, Сбербанк — 16 рублей. Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли. За счёт изменения цены на акцииСтоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом. Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300. исполнительный директор BilderlingsЗдесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика. Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты. Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка. ведущий аналитик QBFВажно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки. ETF‑фондЕсли не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас. ПИФПаевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день. ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс. ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики. КраудлендингЭто альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу. Российский краудлендинг интенсивно развивается: сейчас в реестре ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей. руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег»Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей. Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски. Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт. Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках. Что стоит помнить, если начинаете инвестироватьПравил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

3 место. Акции

Нефть, газ и металлургия — в какие российские акции инвестировать, когда иностранные больше недоступны.

Особенности: российский фондовый рынок специфичен. В феврале схлопнулся в два раза всего за сутки и Московская биржа приостановила торги. Тем не менее на рынке остались компании, в акции которых выгодно инвестировать.

Эксклюзивность: Россия обеспечивает более 12% мировых поставок нефти и 27% всего импорта в Евросоюз. Инвестировать можно в такие компании как #ROSN Роснефть , #LKON, Лукойл #SNGSP Сургутнефтегаз. А еще стоит обратить внимание на газовые компании — более 30% мирового рынка и 47% рынка Евросоюза обеспечивает компания #GAZP Газпром. Отдельно интересна металлургия — Россия обеспечивает поставки 40% палладия, 12% никеля и 10% алюминия. Компании #CHMF – Северсталь, #MAGN Магнитогорский металлургический комбинат, #GMKN Норникель, #NLMK Новолипецкий металлургический комбинат. Также стоит обратить внимание на деревоперерабатывающую сферу, медицинский и банковский сектор.

Кто инвестирует: большая часть инвесторов живут в городах миллионниках, они инвестируют в акции, чтоб найти альтернативу депозитам с низкими процентными ставками.

Капитализация и прибыль: акции нефтяных компаний дали от 127% до 246% за 5 лет без учета дивидендов, газовых — до 300%, металлургия — от 250% до 380%.

Преимущество: небольшой стартовый капитал: большинство начинающих инвесторов стартуют с суммой в 50 тысяч рублей.

Минусы: горизонт инвестиций — 5 лет, есть риски обвалов, как это было в феврале 2022 года, когда индекс Мосбиржи рухнул на 45%, а цена многих акций — на 50%. Чтобы проводить сделки на бирже, вам понадобится профессиональный посредник – брокер или доверительный управляющий. У них обязательно должна быть лицензия Банка России для работы на фондовом рынке. А еще, покупая акции российских компаний, вы кладете все яйца в одну корзину — сосредотачиваете в России все активы. Также акции — инструменты с повышенным риском. Что касается иностранных акций, то на Московской бирже торги по иностранным ценным бумагам идут в режиме переговорных сделок либо не ведутся.