Куда можно вложить деньги в белоруссии

Время чтения: 4 минут (-ы)

Инвестирование становится трендом. Деньги должны работать, а для этого их нужно вкладывать в доходные инструменты. Недавно мы рассказывали, как в Беларуси можно купить акции и насколько это сложно. Сегодня говорим про другие ценные бумаги – облигации.

Облигация – это ценная бумага, дающая право ее владельцу получить от продавца уплаченную сумму в полном объеме и оговоренное вознаграждение в обозначенные сроки. Продавая облигации, компания-эмитент получает инвестиции, берет взаймы от покупателей, при этом обещая, что отдаст с процентами. По сути, это одна из форм кредитования. Для инвестора же это способ сохранить и приумножить сбережения.

Чем облигации отличаются от вкладов?

Цель. Делая вклад, мы в первую очередь хотим уберечь деньги от инфляции, т. цель – сбережения. Облигации – это инвестиции, которые могут приносить более высокий доход, чем вклады.

Место. Вклад можно сделать только в банке. Облигации могут выпускать не только банки, но и другие компании, а также государство.

Гибкость. Вклад может быть краткосрочным и долгосрочным, проценты начисляются каждый месяц, если он отзывный – деньги можно забрать в любой момент. Для облигаций чаще характерны длительные сроки размещения, выплата дохода раз в 3-6 месяц, могут быть ограничения по досрочному погашению бумаг.

Риски. Банковские депозиты застрахованы государством, возврат денег гарантирован в любом случае. По облигациям такой гарантии нет, банкротство эмитента может привести к потере сбережений.

Чем облигации отличаются от акций?

Права. Акция дает держателю право на получение части прибыли компании либо части имущества компании в случае ее ликвидации. Облигация же фиксирует долговое обязательство, она дает право получить в установленный срок вложенные деньги и процентный доход, но не предоставляет прав на владение долей компании, участие в распределении прибыли и пр.

Регулярность выплат. Акционеры получают прибыль раз в год, по облигациям может быть по-разному – например, раз в квартал или раз в полгода.

Стоимость. Облигации имеют номинальную стоимость, она неизменна. Стоимость акций зависит от ситуации на рынке, финансовых показателей компании и ожиданий инвесторов.

Риски. Акционерам не гарантируют выплату инвестированных средств, если компания убыточная – то и дивидендов не будет. Доходность по облигациям определяется номиналом бумаги, ставкой купона и возможным дисконтом при покупке-продаже, она заранее известна. Риски получения убытков по облигациям гораздо ниже.

Сроки обращения. Акция – бессрочная ценная бумага, а облигации выпускаются на срок, определяемый эмиссионными документами.

Виды облигаций

Облигации бывают процентные и дисконтные. Разница – в том, как формируется доход.

Процентная (купонная) облигация – предполагает наличие заранее известной ставки купонного дохода. Это похоже на процентную ставку по депозиту. Следует учесть, что полученные проценты в первом месяце не будут капитализироваться во втором. Если вы хотите регулярно получать доход на руки, то вам подойдут именно такие облигации.

Дисконтная облигация – продается дешевле номинала, с дисконтом. А в момент погашения бумаги инвестор получает полную сумму номинала. Разница между номиналом и ценой покупки бумаги и есть ваш доход. Дисконтные облигации не предполагают регулярных выплат, доход можно получить в момент погашения бумаги. Выбирайте их, если готовы инвестировать на несколько лет и долго ждать прибыли.

Квиткевич Сергей Леонидович, 37 лет, руководитель: «Покупать облигации я начал в 2020 году. По поводу выгоды каждый решает сам. Держать деньги в валюте на депозите сегодня – это минимум доходности. Варианта держать в белорусских рублях я не рассматриваю в принципе. Доходность валютных облигаций – это 6,5-9%. Выше идут акции американских компаний, там может быть 12-18%, но и риски сильно растут. Поэтому я считаю облигации вполне хорошим вложением. Но ко всему относитесь скептически, не нужно вкладывать все деньги в одну компанию.

Как выбрать облигации?

При выборе облигаций опирайтесь на основные их характеристики:

- Вид (процентная или дисконтная);

- Валюта, в которой выпущены;

- Регулярность выплат дохода;

- Сроки обращения бумаги и возможность досрочного погашения;

- Проверяйте надежность компании-эмитента;

- Оценивайте баланс между доходностью и рисками;

- Обратитесь за консультацией к эксперту, если есть необходимость.

Какие облигации можно купить?

Сейчас можно приобрести облигации:

• государственных структур, например, Министерства финансов;

• Крупнейших банков Беларуси;

• Государственных предприятий;

• Частных предприятий.

Полный перечень с фильтрами по валюте, доходности, сроку, номиналу и наличию обеспечения можно найти тут.

Чтобы не быть голословными, мы и сами обратились к консультанту за советами для новичков.

Сергей Кравченко, 36 лет, независимый финансовый консультант и автор телеграмм канала GoFundYourself:

«Облигации покупать выгодно. Есть как минимум два фактора: временные льготы по налогу, а также высокие ставки доходности. Но не нужно забывать, что это влияет на риски.

Выбор облигаций – серьезный шаг, так как это не депозит, который гарантируется государством, а ценная бумага, частный долг бизнеса перед держателем. За плечами у покупателей нет аналитических служб банка и высокоуровневых специалистов, поэтому если нет умения разбираться с финансовыми показателями, лучше выбирать либо очень крупные бизнесы, либо обращаться к консультантам для формирования портфеля ценных бумаг.

Сложно посоветовать, с чего начать. Но начинать инвестировать нужно. Я бы порекомендовал хотя бы полистать книжку по бухгалтерскому учету и финансам предприятий. Так как выбор эмитента зависит от показателей его бизнеса».

Дмитрий Данильчук, исполнительный директор рейтингового агентства BIK Ratings:

«В Беларуси весьма выгодно инвестировать в корпоративные облигации, так как процентные ставки значительно превышают ставки по другим инструментам с фиксированной доходностью и доходят до 10% в валюте.

На развитых рынках на такую высокую доходность рассчитывать не приходится. Такую доходность демонстрируют разве что спекулятивные инвестиционные инструменты, которые также подвержены высоким рискам.

Выбирать стоит бумаги с оптимальным балансом между доходностью и рисками. Основной риск по корпоративным облигациям – это риск банкротства самой компании-эмитента. По расчету доходности все довольно просто: необходимо рассчитать доходность вашего портфеля и отнять комиссии брокера, через которого будет совершаться сделка.

Как физическому лицу оценить риски по конкретным эмитентам? Если нет больших знаний в финансах, то стоит оценить финансовые показатели в динамике (выручка, прибыль, активы), сравнить компании между собой и сопоставить риски и доходность.

Вот отличный лайфхак: невысокая номинальная стоимость одной облигации позволяет покупать разные бумаги и диверсифицировать инвестиционный портфель, что значительно снижает риски.

Более простой способ оценки рисков – это кредитные рейтинги, и уже в ближайшем будущем независимая оценка кредитоспособности компаний будет дана нами ряду эмитентов».

Актуальна ли покупка облигаций в 2021 году?

По словам экспертов, облигации весьма привлекательны. Это наиболее устойчивые и надежные ценные бумаги. Компании и предприятия, которые занимаются выпуском облигаций, обычно уже давно закрепились на рынке. Облигации – более «твердая» валюта, чем акции, так как мало зависят от настроений на рынке. Но и потенциальная доходность по ним ниже.

Облигации вам не подойдут, если вы ищете быстрого заработка или не готовы ждать. В остальном же риски умеренные, а доходность вполне привлекательная. Стоит ли покупать облигации в 2021 году? Решать вам. Удачных инвестиций и высокой прибыли!

Читайте нас в Telegram и

Яндекс. Дзен

первыми узнавайте о новых статьях!

Меня зовут Владислав, я инвестирую с 2019 года. Также я автор нескольких статей по инвестициям на ФинБеларусь. По тексту будут на них ссылки.

Как начать инвестировать с нуля?Умные книги про инвестирование предлагают сначала определиться:1. Цель инвестирования:2. Срок — на сколько времени вы готовы «заморозить» свои деньги, или через сколько лет они могут вам понадобиться. Риск и доходность — тут важно подобрать именно подходящее вам соотношение. Все хотят максимальную доходность при минимальном риске, но для каждого инвестора свое понимание этих значений. Исходя из ваших целей, срока и отношения к риску, и необходимо подбирать активы по классам (подробно об основных я расскажу чуть дальше) в ваш портфель.

- Если вы не готовы к просадкам и получить меньше, чем вложили, для вас абсолютно неприемлемо, то ваш вариант: максимально надежные облигации, либо депозит в банке

- Если ваш срок инвестирования меньше трех лет — доля акций в портфеле должна составлять не более 20%

- Если вы готовы к просадкам до 20%, можно выделить часть портфеля на акции

- Если вы готовы к просадкам до 50% и срок инвестирования больше 5 лет, то ваш портфель может полностью состоять из акций

Для лучшего понимания, какое сочетание активов вам подойдет, пройдите тест от Fidelity, одной из крупнейших инвестиционных компаний.

Примечание: под «отечественными» акциями имеются в виду российские — но вместо них можно использовать акции компаний США или других стран.

Как белорусу открыть счет у брокера и начать инвестировать в 2022 году, в условиях санкций. На основе своего опыта рассказываю, какие варианты еще доступны с белорусским паспортом, и какие есть нюансы.

- Небольшой стартовый капитал для новичка в инвестировании это даже плюс — вы не рискуете большой суммой в начале пути.

- Чем раньше вы начнете, тем скорее заинтересуетесь и разберетесь в теме.

- Время играет на руку — риск на больших сроках значительно снижается, плюс в действие вступает сложный процент.

Ваш портфель должен быть диверсифицирован (разделен) сразу по нескольким принципам: по странам, по классам активов, по банкам и брокерам, по валютам. Это значительно снизит ваши риски.

Открыть счет у иностранного* брокера — как это сделать, подробно рассказываю на своем примере. Открыть счет можно удаленно, никуда не выезжая, и начать инвестировать в акции даже с суммой 100$, вклады застрахованы до 20 тысяч евро.

В статье: какие брокеры доступны, как правильно открыть счет по белорусскому законодательству, как пополнять и выводить средства, какие налоги и другие важные моменты.

Доверительное управление в банке. Я открывал ДУ два года назад — обо всех нюансах рассказал в этой статье.

ВАЖНО! В связи с санкциями в 2022 году, возможны проблемы с куплей-продажей ценных бумаг на биржах США, ЕС и Великобритании. Советую воздержаться от открытия доверительных счетов в данное время.

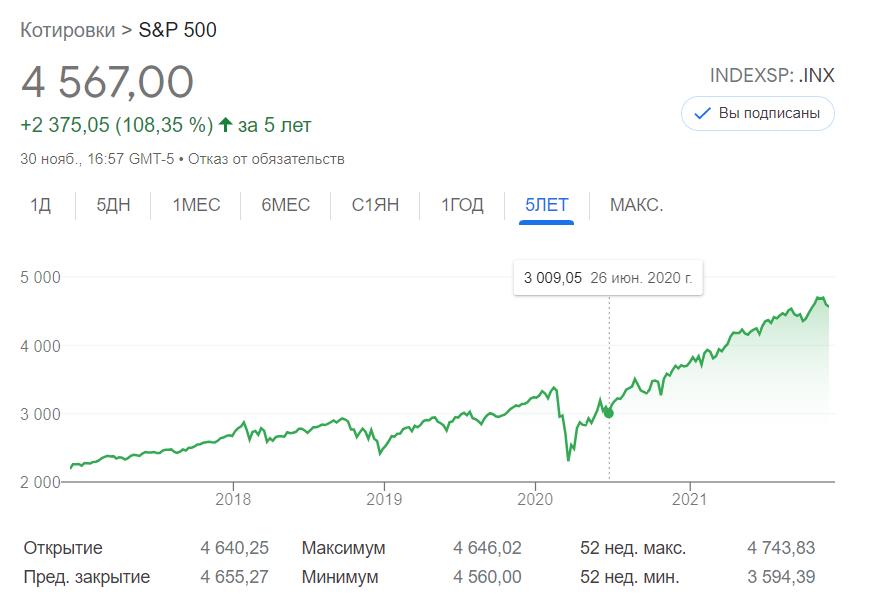

На момент публикации (декабрь 2021) открыть ДУ в Альфа-Банке можно с суммой от 500$. ДУ в банке — это по сути тот же брокер, но с более высокими комиссиями за сделки и обслуживание счета (у меня 1% годовых от суммы). По акциям я придерживаюсь принципов долгосрочного (5-10 лет) инвестирования, и большую часть портфеля вкладываю в индексные фонды акций (ETF). Самый популярный индекс акций — S&P500, он включает в себя акции 500 крупнейших публичных компаний США. Один из фондов по этому индексу — SPY. Купив акцию SPY, вы вкладываете деньги во все 500 компаний из разных отраслей американской экономики. Комиссия за годовое обслуживание — 0,09%. График роста индекса S&P500 за последние 5 лет:

Это очень удачные 5 лет, следующая пятилетка необязательно будет такой же радужной. Но на промежутке 10 и более лет, S&P500 всегда оставался в плюсе. Примеры фондов, страна — тикер (уникальный идентификатор акции):

- Китай — MCHI

- Индия — INDA

- Россия — FXRL (фонды FINEX приостановлены из-за санкций)

Пример составления пассивного портфеля из фондов акций и облигаций — в статье Максима Адаскевича.

Доход по операциям с ценными бумагами, поступивший на брокерский счет инвестора, для целей налогообложения не признается фактически полученным доходом до тех пор, пока иностранный брокер не выплатит или не перечислит такой доход инвестору на его банковский счет, в электронный кошелек или по его поручению — на счета или электронный кошелек третьих лиц.

Купить облигации, как и акции, можно через иностранного брокера или ДУ белорусского банка. Выше были приведены ссылки на статьи-инструкции, как это сделать.

Добавляя облигации в портфель, вы снижаете риск, но при этом снижается и доходность. Дополнительно снизить риск (при сопоставимой доходности) можно, покупая фонды облигаций. Примеры:

- GOVT — государственные облигации США от 1 года до 25 лет

- TLT — 20+ летние США

- EMHY — развивающиеся страны (Турция, Мексика, Бразилия)

Белорусские облигации. У Беларуси низкий рейтинг (в 2021 у Минфина был рейтинг В, в 2022 еще снижен) и высокий страновой риск. Рейтинг белорусских компаний еще ниже, к тому же в 2022 году были дефолты (невыплаты) по белорусским эмитентам, а стоимость на многие выпуски упала ниже номинала. Единственный плюс, который я вижу, дивиденды белорусских эмитентов пока не облагаются налогом. Если хочется рискнуть, то не более чем на 2-3% портфеля. ЗолотоЗолото считается защитой покупательской способности капитала от инфляции, а также активом, который слабо коррелирует с акциями. Это значит, что при сильном падении рынка акций золото будет падать не так сильно, либо даже расти. Его можно приобрести в виде:

- слитки в белорусских банках. Но спред (разница между ценой покупки и продажи) по ним составляет около 20%. Даже если в мире цена на золото вырастет на 5%, при продаже вы останетесь в убытке на 15%.

- акции фонда, который вкладывает в золото, например SPDR Gold Trust (тикер GLD). Вы не владеете золотом физически (но оно есть, и им владеет фонд), но ваш капитал растет вместе с ростом цены металла. Совершить сделку можно в ДУ либо через брокера буквально за минуту, без потерь на спреде.

Биткоин и другие криптовалютыЕще пару лет назад криптовалюты считались очень рискованным вложением денег. Но ситуация меняется:

- объем всего крипто рынка в 2019 был около 115 млрд $, а в 2021 году — 2,5 трлн $. Капитализация всего золота в мире, для сравнения — 10 трлн $

- финансовые аналитики (например ARK Invest), и даже члены ФРС (аналог центрального банка в США) стали называть биткоин «электронным золотом»

- во многих странах появилось криптовалютное законодательство и легальные криптобиржи, в том числе в Беларуси

- можно инвестировать в криптовалюты, не покупая их — через фонды. Это увеличило приток денег на крипторынок

- в 2021 во всем мире разогналась инфляция, а так как количество биткоинов ограничено — многие считают его хэджем (защитой) от инфляции

Как открыть счет в крупнейшей белорусской криптобирже Currency. com, чтобы покупать криптовалюты и другие активы — читайте в моем подробном обзоре.

НедвижимостьСамый популярный способ у состоятельных соотечественников. Но с большими рисками в классическом исполнении:

- обычно покупают квартиру или дом для сдачи в аренду, что дает меньшую доходность, чем коммерческая недвижимость (помещения для офисов, магазинов, под склад и др)

- высокий порог входа: не менее 10-50 тысяч $, и как следствие этого портфель зачастую состоит из единственного актива

- страновой риск: стоимость недвижимости и арендная ставка сильно зависят от экономической и политической ситуации в одной стране

- низкая ликвидность — быстро не продать

- невысокая доходность — 5-7% годовых

- рост затрат на коммунальные услуги: 5-10 лет назад коммуналка легко шла «в довесок» к арендной плате. Сегодня для минимизации оплаты, надо не быть «тунеядцем» и кого-то прописать

- капремонт, которого можно не дождаться

На мой взгляд, рассматривать недвижимость в качестве инвестиций в Беларуси можно в следующих случаях:

- «подвернулось» — стоимость объекта существенно ниже рыночной, при этом его можно быстро сдать в аренду или продать

- есть возможность строительства в кредит под низкий процент

- вы собираетесь жить там сами

Второй способ вложиться в недвижимость — покупка Real estate investment trust (REIT), по-русски Инвестиционный траст недвижимости. Это фонды, которые вкладывают в недвижимость, и сдают ее в аренду. 90% доходов фонд выплачивает инвесторам в качестве дивидендов, а 10% оставляют на развитие. Примеры фондов:

- Digital Realty Trust и Equinix — дата-центры по всему миру

- Prologis — логистические центры

Купить акции таких фондов можно через брокера либо доверительное управление в банке. Подробнее о REIT почитайте в статье на РБК. У меня в портфеле пока нет REIT фондов, но я присматриваюсь. Страховые компании** Правильнее отнести страхование не к виду активов, а к способу инвестирования, наряду с брокером и ДУ в банке. Я довольно подробно разбирался с белорусской компанией по страхованию жизни и накопительной пенсии — Стравитой. И остался разочарован:

- высокие и неочевидные комиссии

- компания не имеет доступа на зарубежный фондовый рынок, все деньги вкладываются в белорусский гос долг и депозиты в банках

- минимальный срок 3 года, при расторжении ранее — потеря большей части средств

- низкая доходность в валюте, даже с учетом налогового вычета — 2-3% годовых

Зарубежные страховые компании (ULIP)

- средства страхователей вкладываются в низкорискованные активы на международном фондовом рынке

- защита капитала, находящегося в полисе страхования жизни, от судебных споров, взысканий

- договор заключается от 5 лет

- из-за комиссий, взносы менее 200$ в месяц невыгодны

- при поступлении денег в Беларусь надо будет самостоятельно заплатить подоходный налог 13%

- доходность около 7% годовых

Уоррен Баффет об индексных фондах: «Даже ничего не смыслящий в инвестициях вкладчик сможет превзойти достижения большинства инвестиционных профессионалов, если периодически будет инвестировать в индексные фонды.

Это парадоксально, но когда «глупые деньги» признают свои ограничения, они перестают быть глупыми».

«Для большинства инвесторов оптимальным способом владения ценными бумагами является участие в индексных фондах с минимальными затратами. Те, кто пойдут этим путем, наверняка получат более высокую прибыль (после затрат и сборов), чем подавляющее большинство профессионалов инвестирования»

Вложив в 2007 году 10 000$, в 2020 «Всепогодный «портфель бы стоил 20 211$, с максимальной просадкой 13,8%. Отдельно рынок акций США в этом же промежутке дал бы 26 541$, но с максимальной просадкой 52,4%.

График роста Всепогодного портфеля (Portfolio 1) в сравнении с американским рынком акций (Vanguard 500 Index) в 2007-2020 гг. Ссылка на сервисе portfoliovisualizer. com

Проигрывая акциям в доходности, сбалансированный портфель дает плавный рост без сильных просадок. При увеличении доли акций в портфеле, вырастут доходность и риск. Здесь вам следует ориентироваться на приемлемый для вас уровень риска, и планируемый срок инвестирования. Чем больше срок — тем больший риск и доходность, вы можете себе позволить. Подкаст российского брокера БКС об инвестировании в ETF фонды:Что почитать по теме?Джон Богл отмечает, что у большинства инвесторов нет профессиональной подготовки, опыта или времени для анализа компаний и оценки стоимости их акций. Вот какие пять ключевых выводов на этот счет можно сделать из его книги:

- «Обыграть» фондовый рынок на долгосрочном периоде практически невозможно, особенно если вычесть из доходов от инвестиций брокерские комиссии и другие сопутствующие расходы.

- Вы подвергаетесь высокому риску, если инвестируете в отдельные акции, поэтому используйте индексные фонды. В долгосрочном периоде это более продуктивно, чем поиск отдельных акций и попытки предугадать движение рынка.

- Чрезмерная торговая активность, за счет расходов на комиссии и прочих издержек, обогащает только брокеров.

- Инвестируйте на долгий срок. Время — ваш друг, а порыв и эмоции — главные враги.

- Придерживайтесь курса и не обращайте внимания на информационный шум. Любое изменение стратегии может обойтись очень дорого.

Главный вывод заключается в том, что индексное инвестирование (ETF фонды) позволяет вам расслабиться и делать рынку всю работу за вас.

Как показал 2022 год, диверсификация очень важна, причем не только по активам, но и по посредникам, дающих доступ к инвестициям. Можно составить идеальный портфель, но, вложив все через один банк или брокера, потерять доступ доступ к деньгам из-за санкций или банкротства.

Например, после попадания под санкции, активы клиентов ДУ Альфа-Банка на долларовых и евровых счетах оказались заморожены. Клиенты европейских брокеров, в свою очередь не могут совершать сделки с бумагами российских компаний. Инвесторы в фонды Finex под юрисдикцией Ирландии, которые инвестировали в РФ, не могут совершать сделки до снятия санкций. Поэтому еще раз, как снизить риски:

- отложите финансовый резерв, которого хватит чтобы покрыть все ваши расходы за 6 месяцев

- выделите на первоначальный портфель сумму (не затрагивая фин резерв), потеря которой не станет для вас непоправимой

- на первых порах вкладывайте деньги постепенно, тщательно изучая каждый актив

- для больших сумм открывайте несколько счетов — у разных брокеров и банках, страховые, часть храните в кэше и криптовалюте

- вкладывайте в разные страны, отрасли, компании, классы активов — фонды в помощь

Примеры портфелей с высоким риском:

- 50% акции Tesla, 50% Virgin Galactic

- 50% биткоин, 50% акции Coinbase

- 100% облигации Евроопта и Минфина РБ

- 50% золотые слитки, 50% квартира под аренду

Про сбалансированные портфели писал выше. Как я веду учет

Куда выгодно вложить деньги

Май 06, 2022

Рассмотрим покупку готового бизнеса, как одну из идей для выгодного инвестирования в БеларусиДля начала стоит учесть, что способов инвестирования в Беларуси существует огромное множество, вот некоторые из них:

- государственные облигации — средний порог входа, доход низкий, порядка 5% в год, подойдет для тех, кто не готов рисковать и обезопаситься от инфляции

- банковские вклады — низкий порог входа, доход низкий, порядка 2.5-7% в год. Скорее подойдет для того, чтобы сберечь деньги от инфляции

- корпоративные облигации — средний порог входа, доход низкий, в среднем от 4,5 до 7,5% в год, среднерискованная инвестиция, подойдет для людей, уже имеющих опыт для работы с ценными бумагами

- акции предприятий — низкий порог входа, считаются более рискованным инструментом и среднюю доходность определить сложно, все зависит от рынка. Менее ликвидны, может быть затруднительно быстро продать без потерь. Требуют бдительности и постоянного мониторинга показателей

- драгметаллы и нумизматика — низкий порог входа, менее рискованный и малодоходный способ заработка. Подойдет для долгосрочных инвестиций

- криптовалюты и токены — низкий порог входа, высокорискованных доход. Подойдет как для краткосрочных так и долгосрочных инвестиций. Требует постоянного мониторинга активов, новостей и прочего

- готовый бизнес — низкий порог входа. Средняя доходность зависит от сферы деятельности приобретаемого актива, альтернативный способ открытия своего дела с нуля. Среднерискованный способ инвестирования, подойдет как для начинающих инвесторов, так и для опытных

- коммерческая недвижимость — высокий порог входа. Средняя доходность от 7% до 17% годовых

Полезный материал

Любые инвестиции — это желание получить дополнительный доход. Если речь идет об основном плюсе покупки готового бизнеса то это прибыль, которую вы сможете получать сразу же после заключения сделки. Тем самым сэкономите время, силы, нервы, так как будет отсутствоватьнеобходимость ждать, пока окупятся вложенные средства к примеру в бизнес, который вы планировали начать самостоятельно.

Так же выделяется ряд основных преимуществ, таких как:

- готовая бизнес-модель, отлаженные процессы

- готовый пакет документов

- укомплектованная команда исполнителей

- разработанное УТП

- проверенная сфера деятельности на рынке

- работающий маркетинг, узнаваемый бренд

- постоянная база клиентов

- финансовая и кредитная история;

- выстроенная система продаж

Чем руководствуются инвесторы рассматривая готовый бизнес как актив? ТОП 7 примеров

- Покупают для дальнейшей перепродажи после устранения слабых мест

- Планируют уйти из найма и начать собственное дело

- Хотят сменить сферу деятельности

- Распределяют свободный капитал

- Хотят расширить свой основной бизнес, путем покупки компании конкурента

- Хотят сократить текущие издержки путем полной или частичной покупки (технологий, ноу-хау)

- И да, встречается и такое, — хотят порадовать близких, любимых и делают и покупают бизнес в подарок

По данным на 2022 год, рынок продажи готового бизнеса в Беларуси растет из года в год, и на сегодняшний день, покупка работающего предприятия является полноценной альтернативой другим видам приумножения капитала.

С каждым годом в Республике Беларусь растет число предпринимателей, инвесторов, желающих вложить свободные деньги, порой и небольшие, уже в отлаженный процесс (работающий бизнес), в случае если опыта меньше — испытать себя в роли предпринимателя.

Как показывает практика, такие сделки, уже сейчас становятся отличным вариантом для достижения поставленных целей и как итог — увеличение дохода. Очень важно понимать, что любые инвестиционные операции несут в себе множество рисков и подводных камней.

Если вы планируете инвестировать в готовый бизнес, то подходите к этому вопросу взвешенно и продуманно, а если не хотите заниматься этим самостоятельно, обратитесь к профессионалам.

С какими вопросами сталкиваются допосле покупки готового бизнеса

- На какой бизнес сейчас есть спрос?

- Как управлять готовым бизнесом после покупки?

- Какие бывают риски и как их избежать?

- Как сэкономить при покупке готового бизнеса?

- Какую выбрать нишу?

- Какие сферы сейчас перспективны?

6 основных рисков при покупке готового бизнеса самостоятельно

- Сокрытие реального положения дел в бизнесе

- Потеря клиентской базы и поставщиков

- Уход старых сотрудников после покупки

- Изменение условий аренды арендодателем

- Уклонение собственника от передачи дел после покупки

- Юридические риски. Отъем бизнеса, возвраты, суды

Уже ищите готовый бизнес самостоятельно? Поздравляем!

Уверены вы уже спланировали стратегию и занялись изучением рынка, подбором ниши, предварительной оценкой, проверкой рисков, звонками, просмотрами, переговорами, фильтрацией актуальных предложений, согласованием выгодных финансовых и юридических условий.

Если же вам необходима квалифицированная помощь — Buyer. by (Баер. бай) всегда сможем выступить вашим персональным проводником на рынок готового бизнеса Беларуси (Минск, Гомель, Гродно, Могилев, Брест, Витебск). Просто оставьте заявку.

Ваша индивидуальная стратегия будущего

Высокая доходность, удобные инструменты, индивидуальная программа. Вместе с вашим персональным менеджером вы составите собственный план действий, который будет учитывать текущее состояние дел и, конечно, ваши цели — краткосрочные и долгосрочные.

Подробно об инвестициях

- Социально ответственное инвестированиеESG-инвестирование — это форма социально ответственного инвестирования, когда человек принимает решение о вложениях средств в доходные активы (акции компаний, фондовые индексы) на основе оценки вклада таких активов в устойчивое развитие общества

- ESG-инвестирование — это форма социально ответственного инвестирования, когда человек принимает решение о вложениях средств в доходные активы (акции компаний, фондовые индексы) на основе оценки вклада таких активов в устойчивое развитие общества

- Сертификаты Raiffeisen CentrobankАльтернативный способ сбережений в иностранной валюте

- Альтернативный способ сбережений в иностранной валюте

- ОблигацииДоход от ценных бумаг международных организаций

- Доход от ценных бумаг международных организаций

- Акции, фонды акцийДолгосрочные инвестиции в надежное будущее

- Долгосрочные инвестиции в надежное будущее

Особенности доверительного управления

- Свобода выбора объектов инвестированияВы можете распределить свои сбережения между ценными бумагами предприятий различных отраслей экономики, странам, классам активов и типам инвестиционных фондов.

На фондовом рынке существуют ценные бумаги, которые позволят сделать инвестиции в сырьевые ресурсы – нефть, газ, золото или калийные удобрения, а есть ценные бумаги, которые принесут стабильные дивиденды или процентный доход. Выбор огромен.

В современном мире владение акциями — это показатель финансовой грамотности человека. Акции дают возможность инвестировать в успешный бизнес, который сохранит деньги от инфляции и принесёт хорошие дивиденды. Если вы правильно выберете акции, этот актив будет работать на вас, ваших детей и внуков. - Индивидуальный подходВ доверительном управлении по согласованию мы предлагаем инвестиционную стратегию в соответствии с вашим инвестиционным профилем и предпочтениями.

- Экономия затрат и времениНаш банк готов предложить надёжные технологии, доступ к информации, контакты и знания чтобы выйти на международные рынки капитала с минимальными затратами и административными процедурами. Наши партнеры работают в Нью-Йорке, Лондоне, Франкфурте, Вене и других всемирных финансовых центрах.

Формы доверительного управления

- По приказу: доверительный управляющий совершает действия с активами клиента исключительно по его указанию.

- По согласованию: доверительный управляющий совершает действия с активами клиента при условии обязательного предварительного согласования с клиентом каждого такого действия.

Как передать деньги в доверительное управление?

Клиентам премиального обслуживания достаточно выбрать одну из форм доверительного управления и обратиться к персональному менеджеру.

В случае если вы остановились на доверительном управлении по согласованию, сотрудники банка помогут разработать инвестиционную стратегию и сформировать индивидуальный портфель ценных бумаг. При этом будет учитываться ваше отношение к горизонту инвестирования, ожидаемому доходу и уровню риска.

Ваша долгосрочная стратегия роста благосостояния

Благодаря альтернативным видам инвестиций вы можете строить свою стратегию и достигать еще более амбициозных целей: ценные бумаги, фонды, акции и облигации, металлические счета. Выбирайте инструмент по своим интересам и перспективам.

Подробно о инвестициях

- Фонды банковского управленияСпособ коллективного инвестирования, при котором средства множества инвесторов объединяются в единый фонд под управлением банка для их последующего вложения в ценные бумаги с целью получения прибыли.

- Способ коллективного инвестирования, при котором средства множества инвесторов объединяются в единый фонд под управлением банка для их последующего вложения в ценные бумаги с целью получения прибыли.

- Индивидуальное доверительное управлениеДолгосрочное инвестирование денежных средств в акции, облигации, паи фондов и другие ценные бумаги.

- Долгосрочное инвестирование денежных средств в акции, облигации, паи фондов и другие ценные бумаги.

- Брокерские услуги физическим лицамКак профессиональный участник рынка ценных бумаг Приорбанк по вашему поручению купит или продаст ценные бумаги на биржевых торгах.

- Как профессиональный участник рынка ценных бумаг Приорбанк по вашему поручению купит или продаст ценные бумаги на биржевых торгах.

- Депозитарное обслуживаниеСтаньте полноправным участником рынка ценных бумаг, а мы обеспечим их сохранность и все необходимые документы

- Станьте полноправным участником рынка ценных бумаг, а мы обеспечим их сохранность и все необходимые документы

Вам в помощь

Оставьте нам ваш телефон, мы перезвоним и подробно расскажем об интересующих вас инвестиционных инструментах

Секреты обеспеченного будущего

Владеть акциями — это показатель финансовой грамотности современного человека.

Люди делятся на четыре типа: те, кто не умеет откладывать деньги, «драконы», которые «чахнут над своим златом», те, кто хранит, но не увеличивает богатство, и те, кто приумножает свои накопления. Вместе с финансовым консультантом Еленой Максимович разбираемся, как стать четвертым типом и во что выгоднее вкладывать свои деньги белорусам прямо сейчас.

Ждать ли крушения доллара?

В прошлом году белорусы могли наблюдать «экономическое чудо» на фоне роста экспорта из-за пандемии, а также связанное с этим укрепление белорусского рубля к доллару и евро. В конце 2021 года доллар в Беларуси стоил меньше, чем в начале (2,53 против 2,58 рубля). То есть если вы перевели свою годовую премию в валюту после прошлого Нового года, то к этому моменту только потеряли на своих инвестициях.

Что касается ожидаемых курсов на 2022 год, то прогнозы Евразийского банка развития следующие: доллар будет стоить 2,65 рубля. По прогнозам Вадима Иосуба, корзина валют вырастет на 10%. Если абстрагироваться от внешних факторов, то к концу 2022 года доллар, евро и российский рубль (без учета их колебаний друг относительно друга) будут стоить около 2,75—2,80 белорусского рубля за доллар, около 3,10—3,15 за евро и примерно 3,75—3,80 за 100 российских рублей.

— США занимают почти 50% мирового рынка, поэтому я бы не стала говорить о крушении доллара. На сегодняшний день инфляция доллара превысила 6%, и хранение своих сбережений в данной валюте, на первый взгляд, не выглядит привлекательным. Но реальная инфляция белорусского рубля все равно превышает инфляцию доллара. Как это работает? Инфляция рассчитывается исходя из потребительской корзины, вернее ее состава. Чем качественнее товары, тем выше цены. В последнее время на прилавках магазинов я вижу больше товаров низкого качества, соответственно дешевых, и меньше выбор товаров более высокого качества. Соответственно, это искусственно снижает уровень инфляции. Но и официальная инфляция у нас за 2021 год ожидается в районе 9%. Так что если говорить о долгосрочной перспективе, то доллар неизбежно окажется выгоднее рубля, он вновь вернет свои позиции, — говорит Елена Максимович.

Вывод: приумножать в долларах выгоднее, чем хранить в белорусских рублях, так как инфляция рубля выше, чем доллара.

Может, лучше в евро копить, раз он растет?

Евро за последние 12 месяцев тоже просел: был по 3,17, а теперь — 2,90. Но по прогнозам инвестиционных управляющих, евро сначала укрепит свои позиции к доллару, а в течение года снова снизится.

— Если стоит цель выиграть на курсе, то прямо сейчас выгодно покупать евро, а на пике соотношения курса евро — доллар снова обменять на доллары. Но будьте бдительны: игры с курсами валют предполагают высокие риски. Прогнозы инвестиционных управляющих — это не гарантии, а просчитать самому без специальных знаний, когда будет пик, практически невозможно, — говорит финансист.

По прогнозам на этот год, курс евро по отношению к белорусскому рублю существенно не изменится. В конце первого полугодия он укрепится по отношению к доллару, но после доллар снова вернет свои позиции — и все это продлится не более двух месяцев.

Инфляция евро в странах ЕС за прошлый год составила 2,3%. Так что если вы не брокер, то едва ли сможете много заработать на разницах курсов в Беларуси.

Отправлять евро на вклады тоже нет особого смысла: если срок менее двух лет, из дохода потом вычтут 13%, да и немногие банки предлагают выгодные варианты для евро. Учитывая минимальные ставки, заработаете вы на этом немного. Но сохранить сбережения в реальном выражении — вполне можно.

А если я буду хранить в белорусских рублях? Ставки-то огромные!

Сейчас отечественные банки предлагают за хранение рублей на депозитах огромные ставки — до 24% годовых. К тому же доход по вкладам в белорусских рублях на срок более 1 года (даже если это 13 месяцев) не облагают налогом. Но финансовые эксперты напоминают: чем выше ставки — тем выше риски.

— Хранить свои сбережения в отечественных рублях я не рекомендую. Никакая высокая ставка по депозитам не позволит заработать. Вернее, в рублях, конечно, будет профит, а вот в переводе в валюту даже с заработанными процентами получится минус. Такую ситуацию я наблюдала неоднократно, работая в банке. Люди кладут деньги на депозит с целью заработать, а в результате реально теряют, — говорит эксперт. — Реальную инфляцию можно «субъективно» определить по размеру ставок по депозитам. Банк ведь не будет работать себе в убыток.

То есть в краткосрочной перспективе (около года) с учетом прогнозов по курсу рубля вполне можно выручить неплохую сумму. Но в рублях, без учета изменения курса других валют.

Может, положить все деньги на разные депозиты?

Хранение валюты на депозите в белорусском банке пока выглядит провальной затеей: максимальная ставка по валютному вкладу — 5%, при этом инфляция съест у вас 2—6%, а с прибыли по вкладу нужно будет заплатить подоходный налог (13%). И чаще всего вы сможете снять свои деньги не раньше чем через пару лет. Так что если у вас нет шестизначной суммы на счету, на короткие дистанции (по валюте — минимум два года) это поможет лишь сохранить деньги. А деньги из-под матраса могут и украсть.

Не очень критичную для бюджета сумму можно положить на годовой рублевый депозит с максимальной ставкой. Например, 5000 рублей через 13 месяцев могут превратиться в 6300 рублей, инфляция съест около 10%, но вы все равно останетесь в плюсе.

— Но с учетом того, что хранить рубли годами опасно, эти деньги лучше в итоге диверсифицировать во что-то более стабильное, — говорит эксперт.

Инвестировать ли в золото и драгоценности?

В 2020 году произошел рост цен на золото на 24%, а в 2021 году золото подешевело на 4%. По прогнозам, в долгосрочной перспективе золото продолжит дорожать.

— Сейчас хорошее время инвестировать в данный актив. Покупка золота даст небольшой, но прирост капитала. Если нет возможности купить слиток в килограмм золота, то хотя бы слитки по несколько граммов я бы рекомендовала иметь. Но речь о банковских слитках, а не о драгоценностях, где содержание золота обычно меньше. Драгоценности стоит покупать в эстетических целях, а не с целью сохранить деньги, — говорит эксперт.

Может, есть смысл вкладывать в недвижимость?

В Беларуси цены на жилую недвижимость за год немного упали, а доходность от сдачи жилья в аренду составит максимум 5%. При этом существуют физические риски порчи недвижимости, а также риск переезда собственника в другую страну. Так что для инвестиций в нее пока не лучшее время.

— Если вы хотите купить недвижимость для себя, то сейчас неплохое время. А если цель приобретения — пристроить деньги, чтобы не пропали, и получать в будущем доход, то это не совсем выгодно. Предложения по недвижимости на сегодняшний день превышают спрос. Во-первых, данные деньги не ликвидны, то есть быстро продать квартиру, когда срочно нужны деньги, за ее реальную стоимость очень проблематично. Во-вторых, доходность от сдачи в аренду невысокая — 3—5%. Если заниматься недвижимостью, то ей реально нужно заниматься, чтобы получать хороший доход. А если такой возможности нет, то рекомендую рассмотреть другие способы вложения денег. Например, инвестировать в REIT (фонды недвижимости), — говорит Елена Максимович.

А может, есть смысл инвестировать в жилье у моря, например в теплой Турции или Грузии?

— В Турции квартиры сейчас стараются продавать, так как ожидается снижение их стоимости. Такая же ситуация и в Грузии. Поэтому конкретно сейчас покупать их невыгодно, — дополняет эксперт.

Ну хоть на крипте-то можно заработать?

По мнению финансового консультанта, этот способ с большей долей вероятности испарит ваши инвестиции, чем приумножит.

— Криптовалюта — высокорискованный вид инвестирования, поэтому в нем нужно очень хорошо ориентироваться, чтобы не потерять деньги. В данный вид я рекомендую направлять не более 5% своего капитала, если вы недостаточно компетентны в этой области, — советует эксперт.

А антиквариат могу коллекционировать?

Практика показывает, что, если вовремя протереть пыль на чердаке или бабушкиных антресолях, можно проснуться миллионером. Но для конкретных вложений в антиквариат в нем нужно хоть немного разбираться.

— Инвестиции в антиквариат принесут хороший доход в будущем, если вы являетесь экспертом в данной области и способны разгадать истинную ценность данной вещи. Если нет, то лучше прибегнуть к помощи оценщика, — говорит консультант.

Кроме того, антиквариат — это совсем не про быстрый заработок. Чтобы продать за баснословные деньги что-то, нужно иметь большое терпение (товар может стать в десятки раз дороже со временем) и выход на коллекционеров.

Фондовый рынок? Почему бы и да

Преимуществом является ликвидность сбережений, что очень важно. Но и минусов немало: самому разобраться в этом практически нереально, в Беларуси фондового рынка нет, как и аттестованных специалистов. Во-вторых, выходить на фондовый рынок есть смысл, когда вы можете откладывать минимум $200 в месяц. В-третьих, за услуги специалиста, который будет вкладывать ваши деньги, нужно тоже платить.

— Инвестировать на фондовом рынке белорусы могут через иностранных брокеров. Пока рынок на пике, люди боятся заходить в него. С 2019 года S&P500 вырос на 40%, и это учитывая ковидный кризис. Поэтому не стоит ждать наилучшего времени для инвестиций, а начинать инвестировать, когда уже готовы это делать. Чем больше есть времени для инвестирования, тем ниже риски.

У каждой из множества компаний свои инвестиционные планы, в среднем доходность у инвестиционного портфеля с высоким риском — максимум 11%, с умеренным — 6—8% с учетом комиссии за обслуживание (в среднем она составляет 1—2% против 8% в Беларуси).

Так в чем лучше хранить сбережения в этом году?

Совет стар как мир: диверсифицировать свои накопления или разделить их по разным валютам и способам инвестиций. Например, если вы храните часть накоплений в разных валютах, то резкое падение одной из них будет не таким болезненным, а другая может неожиданно вырасти. А вот метаться между обменниками и менять валюту в случае роста или падения бесполезно: практика показывает, что люди меняют валюты в самый не подходящий для того момент.

— Выбор способов приумножения индивидуален для каждого. Универсального способа нет, как и волшебной таблетки от всех болезней, так как у каждого своя ситуация. Для большинства подойдет такой способ диверсификации накоплений: 20% — белорусские рубли на вкладе, 40% — доллары, 40% — евро. В свою очередь валюту можно распределить тремя способами. Первый: за 3—12 месяцев отложить определенную сумму в «подушку безопасности», если она еще не сформирована, и хранить в наличном виде. Второй способ: инвестировать эти деньги через брокера на фондовом рынке в индексы и фонды. Можно начинать с небольших сумм, от $100. Но это в том случае, если ориентир долгосрочный, на несколько месяцев лучше данный инструмент не использовать. Третий способ: хранить свободную валюту на депозите в банке. Инфляцию процент совсем не покроет, но хотя бы частично компенсирует. Но помним, что при возникновении ситуации, которая создает угрозу экономической безопасности и стабильности финансовой системы страны, могут быть введены валютные ограничения, а в результате возможно установление запретов на проведение валютных и валютно-обменных операций, — подытожила эксперт.

«Кошелек» в Telegram: только деньги и ничего лишнего. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро