Куда вложить 500 000 рублей чтобы заработать

Не только миллионеры могут быть инвесторами. Покупать ценные бумаги можно и на ₽1–2 тыс. Главное — быть последовательным и регулярным. Мы узнали у экспертов, во что можно вложить деньги, если у вас не много средств

Сбербанк

SBER

+0,15%

«Яндекс»

YNDX

+1,57%

«Газпром»

GAZP

+0,43%

Если ваша зарплата не превышает ₽100 тыс. , то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни. ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать

ценные бумаги

и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой

ликвидностью

, то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В

голубые фишки

входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс. , ₽3 тыс. или ₽5 тыс. , чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие

дивиденды

, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы

ETF. Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс. , и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая

облигации

, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая

ключевая ставка

Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК

Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды (

ПИФ

) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация

снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс. , отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Вопрос о том, куда инвестировать сбережения, всегда остаётся актуальным, но особенно, когда происходят экономические изменения. Одним из популярных инструментов в этом плане остается недвижимость — жилые и коммерческие объекты остаются востребованными и способны приносить хорошую прибыль.

Рассказываем, как и в какую недвижимость инвестировать и что для этого нужно.

Цели инвестирования в недвижимость

Инвестирование — вложение денег для получения прибыли. В недвижимость инвестируют, чтобы:

- Получить пассивный доход. Для этого используют собственную свободную недвижимость, покупают новую за наличные или берут ипотеку. Затем находят арендаторов и ежемесячно получают прибыль.

- Сохранить накопления. Чтобы деньги не обесценились из-за инфляции, их часто вкладывают в недвижимость. Покупают коммерческие, жилые, бюджетные и элитные помещения. Те, которые не понизятся в цене. Коммерческие объекты лучше покупать в местах с большой проходимостью, а жилые — в районах с развивающейся инфраструктурой.

- Получить доход от перепродажи или обмена с наценкой.

Плюсы и минусы инвестиций в недвижимость

На недвижимость всегда есть спрос, но не в каждый объект выгодно вкладывать деньги. Разберёмся, какие достоинства и недостатки имеют инвестиции в недвижимость.

- Стабильность. Жилые и коммерческие помещения при правильном подборе пользуются спросом.

- Пассивный доход. Чтобы получать прибыль с купленной квартиры, не нужно много усилий.

- Минимальные риски. Даже в кризис недвижимое имущество реально продать или сдать в аренду.

- Рост цены. На недвижимость не влияет инфляция, как и на золото. Стоимость только увеличивается.

- Многовариантность инвестиций. Есть разные варианты, как получить прибыль: сдавать посуточно или на долгий срок, перепродать, разделить на мелкие сегменты и другие.

- Высокая стоимость. На покупку недвижимости нужна внушительная сумма.

- Долгая окупаемость. Недвижимое имущество начнёт приносить доход сверх стоимости через 5–10 лет.

- Дополнительные расходы. Сюда входят коммунальные услуги, капитальный ремонт и налог 13% от суммы сделки.

Инвестиции в недвижимость в России — простой и надёжный способ сохранения денег. Но отнеситесь к этому вложению ответственно, чтобы избежать лишних трат и убытков. Например, спонтанная покупка квартиры без сдачи её в аренду из потенциально доходной инвестиции превращается в пассив, который требует денег на содержание.

Стоит ли инвестировать в недвижимость в 2022 году? По данным аналитики Домклик, рост цен на квартиры постепенно замедляется. Наибольшую прибыль получают от покупки новостроек.

.png)

Директор агентства недвижимости «Жилфонд», президент Новосибирской ассоциации риелторов

«Оправданность инвестиций зависит, в первую очередь, от того, последний вы миллион инвестируете или нет. Доходность — это всегда плата за риск. Сегодня в краткосрочной перспективе я не считаю недвижимость оправданным способом инвестиций. И надо помнить, что у любого человека есть единственный актив — количество часов, которое ему осталось прожить. И если ты хочешь прожить это время хорошо, то лучше здесь и сейчас купить дом или квартиру в хорошем месте. Это главная инвестиция — в свой комфорт и в комфорт своей семьи. Инвестиции в себя в наше неспокойное время — самое разумное».

Чтобы получать доход с вложений, анализируйте цены на рынке, перспективные районы и потребности покупателя. Эти знания помогут приобрести недооценённые, востребованные и недорогие объекты.

В какую недвижимость можно вкладывать деньги

Чем больше город, тем выше спрос на жилые и коммерческие помещения. Рассмотрим варианты инвестирования.

Жилая недвижимость. Наиболее распространённый вид недвижимого имущества. В основном с ним работают новички-инвесторы, так как риски — минимальны. Такой способ вложений часто используют, чтобы сохранить деньги. Доходы получают посредством перепродажи либо сдачи в аренду. При покупке жилого помещения учтите все характеристики: местонахождение, год постройки, планировку, инфраструктуру.

Коммерческая недвижимость. Подходит для инвесторов с опытом — им проще выбрать подходящее помещение. Коммерческую недвижимость выгоднее сдавать в аренду, чем перепродавать.

Земельные участки. Покупать земельные участки выгодно, так как они дешевле остальных видов недвижимости. Их быстро и просто оформить. Нет дополнительных затрат в виде коммунальных платежей и ремонта. При покупке учитывайте назначение. Наиболее ликвидны — участки для строительства. Для долгосрочных инвестиций подойдут сельскохозяйственные земли.

Загородная недвижимость. Загородные дома как вид инвестиций особенно популярны среди жителей мегаполисов. Стабильный спрос будет на благоустроенные дома с красивым видом и природой вокруг.

Вложения в парковочные места. Ситуативный вид инвестирования в крупных городах. Доход зависит от расположения площадки. Парковку размещают в оживлённом месте, где не хватает свободных мест для автомобилей.

Найти недвижимость для инвестиций

Насколько рискованно вкладываться в недвижимость

Инвестирование всегда сопряжено с рисками, и сфера недвижимости — не исключение. Разберём источники риска.

Неудачное месторасположение. Инвестор рассчитывает, что выбранный им район застроится, и цены вырастут. Если этого не происходит, на объект нет спроса, и владелец не получает прибыль.

Форс-мажоры. Если экологическая обстановка около объекта резко ухудшится, это приведёт к падению спроса и стоимости.

Недобросовестные арендаторы. Иногда наниматели задерживают ежемесячные платежи или портят мебель. На ремонт после таких арендаторов нужна круглая сумма.

Амортизация. Со временем стоимость объектов падает в цене. Например, если рядом с некогда перспективным домом вырастет новостройка, квартиры в ней будут выше по цене и привлекательнее для арендаторов.

Заморозка строительства. Чтобы избежать риска вложиться в строящееся жильё и получить его намного позже обещанного срока, выбирайте аккредитованных застройщиков.

Мошенничество. В сфере недвижимости есть масса схем обмана: фирмы-однодневки, продажа чужого имущества по поддельным документам и другие. Обезопасить сделку поможет юридическая проверка недвижимости.

Сдача в аренду

Квартира в долгосрочную аренду. Плюс — простой способ получить доход, так как желающие снять квартиру есть всегда. Достаточно найти добросовестных жильцов на длительный срок, заключить договор и ежемесячно получать прибыль. Минус — поиск хороших арендаторов может отнимать много времени. Кроме того, у такого способа низкий уровень прибыли. Если вы приобрели квартиру как инвестицию, то вы нескоро окупите вложения. Оформлять ипотеку для долгосрочной аренды также невыгодно: доход не покроет кредитные платежи.

Посуточная аренда квартиры. Плюс — возможность быстро заработать. Если доходность от долгосрочной аренды — в рамках 5%, то при сдаче посуточно — до 30%. Минус — трудозатраты. Вам придётся ежедневно заселять и выселять жильцов, убирать квартиру. Ещё есть риск повреждения мебели и внеплановых трат на ремонт.

Сдача в аренду коттеджа или загородного дома. Плюс — высокий доход и спрос. Особенно на новогодние, майские и летние каникулы. Ещё есть вариант разделить дом пополам, если он большой. На одной половине вы можете проживать сами, а вторую сдавать в аренду. Минус — недобросовестные жильцы, которые могут испортить не только мебель, но и сам коттедж.

Постройка многоквартирного дома и сдача в аренду квартир. Плюс — если у построенного многоквартирного дома будет выгодное расположение, то вы быстро сдадите все квартиры в аренду. Окупаемость проекта от двух лет, далее — чистая прибыль. Минус — нужны стартовый капитал и грамотный бизнес-проект, земельный участок под строительство.

Сдача в аренду гаража или парковочного места. Плюс — инвестиция не требует больших вложений. Минус — низкая доходность. Чтобы получать прибыль, нужно покупать несколько гаражей или парковочных мест.

Перепродажа

Покупка жилья на этапе строительства. Плюс — если купите недвижимость на этапе котлована, вы сэкономите до 30% среднерыночной стоимости жилья. Минус — нужно ждать завершения строительства. Также у некоторых застройщиков в ДДУ может быть указано, что при продаже необходимо разрешение застройщика на переуступку. В редких случаях застройщик вообще может отказать в своем согласии на переуступку.

Перепродажа земельного участка. Плюс — нужно лишь приобрести участок и дождаться повышения рыночной цены. Земля не требует дополнительных вложений и ухода. Минус — иногда ждать нужно годами.

Покупка жилья в плачевном состоянии. Плюс — большая прибыль. Вы приобретаете жильё дешево, вкладываете в ремонт от 200 000 рублей и продаёте в 2 раза дороже. Минус — на поиск и ремонт такой квартиры уходит много времени.

Порядок инвестирования в недвижимость

Чтобы инвестиции приносили доход, следуйте алгоритму:

- Изучите ситуацию на рынке — на какую недвижимость есть спрос, что ищут покупатели, какие средние цены на объекты, где есть интересные локации или районы с развивающейся инфраструктурой.

- Убедитесь в надёжности продавцов, застройщиков, арендаторов и посредников. Проверьте документацию, отзывы, рейтинг, репутацию. Посмотрите наличие судебных споров, простоев.

- Подберите для покупки ликвидный объект.

В целом сфера недвижимости стабильна. При правильном подходе даже новичок увеличит капитал.

Как зарабатывать на недвижимости больше

Есть несколько способов повысить доходность инвестиций в несколько раз.

Разделение большой квартиры на студии. Выгоднее сдать квартиру нескольким арендаторам. К примеру, вы сдаёте трёхкомнатную квартиру за 40 000 рублей. Если разделить её на три однокомнатные и брать по 20 000 рублей с каждого жильца, вы получите 60 000 рублей.

Перепланировка. Этот способ позволяет не только улучшить условия жизни, но и повысить стоимость недвижимости на 30–40%. Учтите, любую перепланировку нужно согласовывать с БТИ и вносить изменения в техпаспорт.

Расширение помещения за счет достройки. Если добавить к объекту недвижимости балкон, веранду или подвал, его стоимость сразу вырастет на 20–30%.

Перевод помещения из жилого в нежилое и обратно. Покупка коммерческой недвижимости требует крупных вложений. Выход — приобрести жильё на первом этаже многоквартирного дома, а после перевести его в нежилой фонд.

Качественный ремонт. Ремонт повышает стоимость квартиры в 1,5-2 раза. К примеру, квартира в плохом состоянии стоила 3 миллиона, вы сделали ремонт на 500 тысяч рублей — теперь цену можно повышать до 5 миллионов.

Инвестиции в недвижимость

- Недвижимость остаётся одной из наименее рискованных сфер для инвестирования.

- Инвестиции в недвижимость — это не только вложения в квартиры, но и в землю, коммерческие объекты, парковочные места. Наибольшую прибыль получают от покупки новостроек.

- Есть два основных способа инвестирования в недвижимость: сдача в аренду или перепродажа с наценкой. Оба способа имеют плюсы и минусы. Перед выбором учтите стартовый капитал и цели инвестиции.

- Можно увеличить стоимость недвижимости в разы следующими способами: разделение на студии, перепланировка, достройка, ремонт и перевод жилого помещения в нежилой фонд.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход – это когда вы ничего не делаете, а деньги на ваших счетах размножаются. Разумеется, это лишь идеальная картинка, в реальности «что-то делать» придется. Чем больше вы приложите усилий, тем выше гешефт. Разбираемся, какие есть варианты.

Запомните золотое правило: хороший инвестор – не тот, кто много заработал, а тот, кто ничего не потерял.

Лучшие варианты, куда вложить свои деньгиСпособы пассивного заработка чаще всего классифицируют по степени риска:

- низкорисковые: банковские вклады, государственные облигации, недвижимость;

- среднерисковые: корпоративные облигации, акции, паи, драгметаллы;

- высокорисковые: фьючерсы, опционы, инвестирование в стартапы и т.п.

Выбор профиля инвестора зависит, во-первых, от психологической устойчивости человека, во-вторых, от опыта. Кроме того, для некоторых активов (недвижимость, драгметаллы) требуются значительные первоначальные вложения. С другими же можно начать со стартовым капиталом в 10 000 рублей. Рассмотрим подробнее основные способы. Банковские вкладыЭто наиболее простой и безопасный вариант, доступный каждому. Перечислим плюсы депозитов.

- Не требуют от вкладчика каких-либо специальных знаний о финансовых инструментах.

- В большинстве случаев открыть вклад можно онлайн на сайте или через мобильное приложение банка. Если у вас уже имеется банковский счет, то процедура не займет больше пяти минут.

- Понятная динамика прироста средств. Можно самостоятельно рассчитать прибыль на любую дату или попросить у банка график изменения объема.

- Если вклад с капитализацией процентов, то прирост будет значительнее, так как в игру вступает

- Депозиты в одном банке на общую сумму до 1,4 млн рублей застрахованы в АСВ (бесплатно и по умолчанию). Если размер накоплений больше, безопаснее распределить их по разным банкам.

- Долгосрочный вклад, как правило, обгоняет обесценивание рубля на 1–1,5%.

- С марта 2022 года налог на прибыль с банковских депозитов вновь отменен. Надолго ли – неизвестно. Но если открыть вклад сейчас, то это условие будет действовать вплоть до момента закрытия, независимо от изменений в законодательстве.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 8,1% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов. Теперь поговорим о недостатках.

- Вкладчику предстоит сделать выбор между размером прибыли и ликвидностью – чем проще забрать деньги, тем ниже прибыль. Самые доходные депозиты – долгосрочные. Но они, как правило, не позволяют получить проценты до окончания срока.

- Иногда прибыльность краткосрочных и среднесрочных вкладов может даже не компенсировать инфляционные потери, а значит, в реальном выражении вкладчик получит убыток.

Таким образом, вклад – это лишь способ «припарковать» свои сбережения. Хотя бывают и исключения. Например, краткосрочные депозиты для обладателей Халвы. Процентная ставка по ним на уровне дохода по облигациям. ОблигацииКупить такую ценную бумагу буквально означает дать в долг. Инвестор отдает свои накопления в обмен на обязательство получить их обратно с процентами, которые будут оформлены в виде купонного дохода. Облигации – биржевой инструмент, поэтому, чтобы их купить, придется открыть брокерский счет. Сейчас такую услугу предоставляет большинство российских банков. В целом процедура ненамного сложнее, чем открытие вклада. Отметим плюсы инструмента.

- Доходность чаще всего выше, чем на депозитах. В среднем считается, что гособлигации (ОФЗ) приносят около 8% годовых, корпоративные (выпущенные предприятиями) – до 10%.

- ОФЗ практически столь же надежны, как вклады. Корпоративные обладают бóльшим риском, поскольку эмитент может обанкротиться.

- Помимо купонного дохода прибыль можно извлечь из роста стоимости облигации. Волатильность их небольшая (редко выше 1%), зато этот факт снижает возможные убытки в случае обесценивания актива.

- Купоны выплачиваются в обязательном порядке (в отличие от дивидендов по акциям), и к тому же нет ограничения по минимальному сроку владения бумагой для получения дохода (в отличие от большинства вкладов). Вырученные средства можно потратить на новые облигации.

- Низкая стоимость одной облигации (обычно около 1000 руб./шт.) предоставляет комфортный порог входа.

Вместе с тем есть и минусы.

- В отличие от вкладов накопления в облигациях не застрахованы.

- С 2021 года прибыль облагается налогом в размере 13% (брокер вычтет его самостоятельно).

АкцииЗначительно более рисковый биржевой инструмент. Покупая акцию компании, вы становитесь ее совладельцем, а значит, делите вместе с ней «горе и радости».

- Ценная бумага дорожает вместе с ростом эмитента. В долгосрочной перспективе акции крупных компаний почти всегда значительно вырастают.

- Доходность портфеля из акций разноотраслевых предприятий легко может превысить 15% в год (при грамотном управлении) только за счет повышения стоимости бумаги.

- Многие компании на российских и иностранных биржах платят акционерам солидные дивиденды – в среднем около 5% в год.

- Большинство успешных инвесторов предпочитает именно этот актив, а значит, в интернете вы сможете найти много ценных советов и стратегий заработка на акциях.

- Большая волатильность может привести к серьезным потерям накоплений в краткосрочной перспективе (1–2 года).

- Никакие страховки не предусмотрены.

- Прибыль облагается налогом, если ценная бумага была в собственности менее трех лет.

- Дивиденды платят не все компании, а те, что делают это, оставляют за собой право на изменение размера выплат вплоть до нуля.

Драгоценные металлыЕсли вы принципиально не играете в биржевые игры, то можно рассмотреть более консервативные формы вложения денег. Одна из наиболее популярных – драгметаллы. Имейте в виду, что это довольно сложный инструмент в силу своей слабой предсказуемости. В прошлом веке золото и серебро считались надежным средством сбережения капитала в периоды экономической турбулентности и роста процентных ставок по кредитам. Однако последние несколько серьезных кризисов поставили этот стереотип под сомнение. Вкладывать деньги в благородные металлы можно:

- напрямую – покупая физические слитки, ювелирные изделия, драгоценные монеты (выпускаются ЦБ);

- опосредованно – приобретая акции золотодобывающих компаний либо открыв ОМС (обезличенный металлический счет) в банке.

С марта 2022 года инвестировать в золото и серебро стало ощутимо выгоднее, поскольку был отменен налог на приобретение физических слитков. Раньше покупатели должны были оплатить НДС в размере 20% их стоимости. Также к популярным драгметаллам относятся платина и палладий. Подробнее о них вы можете прочитать здесь. Жилая недвижимостьИнвестировать в недвижимость тоже непросто, поскольку для этого требуются значительные вложения на начальном этапе. При этом у такого актива есть неоспоримые преимущества.

- Жилплощадь очень редко падает в цене. В периоды кризисов – это востребованный актив для парковки сбережений. Кроме того, против обесценивания играет подорожание стройматериалов. В хорошие времена банки снижают процентные ставки по ипотеке, повышая спрос, а значит и цены на рынке жилья.

- Недвижимость обладает неоспоримой ценностью (в отличие, к примеру, от автомобилей), которая в своем росте стабильно обгоняет инфляцию.

- Проблему высокого порога входа можно решить, вкладывая деньги в жилье и землю через REIT-фонды. Для этого придется купить их ценные бумаги, которые гораздо доступнее по цене.

Чувствительный минус недвижимости – ее низкая ликвидность. То есть быстро трансформировать актив в живые деньги не получится. Процедура продажи квартиры занимает в среднем не меньше месяца и требует дополнительных риэлторских расходов. Коммерческая недвижимостьВкладывать деньги в недвижимость для бизнеса, с одной стороны, выгоднее – срок ее окупаемости в среднем около семи лет, против 10–15 лет у жилых помещений. С другой стороны, такой вид дохода часто сопряжен с постоянными хлопотами и проблемами, которые нужно оперативно решать, что не позволяет назвать его в полной мере пассивным. Скорее это уже полноценный бизнес. Другими словами, далеко не у всех получится совмещать его с другими видами заработка. СубарендаПо сути это вариант заработка через недвижимость, неважно жилую или коммерческую. Но вместо того, чтобы приобретать в собственность, вы ее арендуете. С одной стороны, вам не придется единовременно потратить большую сумму на первоначальный взнос по ипотеке. С другой – придется ежемесячно самому делиться частью прибыли с хозяином помещения (земли). Инвестиционные онлайн-платформыПо-другому такой способ вложения денег называется краудлендинг. На специальной онлайн-площадке вы можете выбрать объект вложения денег. Обычно речь идет о предприятиях и организациях малого бизнеса, в том числе стартапах (бизнес на начальном этапе развития с перспективой быстрой отдачи).

- низкий порог входа – от 5000 рублей;

- потенциальная доходность – в среднем 20% с одного проекта;

- не требуют специальных знаний и умений – модераторы площадки сами оценивают проекты и предлагают инвесторам наиболее перспективные;

- процедура инвестирования весьма несложна.

- есть риск оказаться обманутым, если не отнестись внимательно к проверке сайта – все официальные краудлендинговые платформы занесены в реестр ЦБ(всего 66 организаций по состоянию на сентябрь 2022 года)

- стартапы сами по себе относятся к высокорисковым объектам вложения денег.

Как подготовиться к инвестированию финансов?

- Создать стартовый капитал.Это должны быть свободные средства, которые вы можете позволить себе безболезненно вывести из семейного бюджета. Как минимум часть этой суммы стоит положить на депозит в банке с возможностью досрочного снятия, чтобы создать ликвидную «финансовую подушку».

- Изучить выбранную сферу инвестирования в теории.Мировая библиотека содержит огромное количество книг о финансах и пассивном заработке, написанных успешными инвесторами. В крайнем случае можно посмотреть видеоролики и почитать статьи в интернете.

- Разобраться в технических вопросах.Например, если вы решили зарабатывать на фондовой бирже, то потребуется установить на компьютер ПО Quik и изучить работу в нем (эту программу нельзя назвать интуитивно понятной). Обидно будет потерять деньги лишь из-за случайного нажатия не на ту кнопку.

- Подготовиться морально к временной просадке капитала.Этот пункт касается только тех, кто выбрал средне- и высокорисковые активы. Определите для себя «красные линии» убытка и четкий порядок действий в каждом случае. Это поможет избежать паники и ошибочных шагов.

- Изучить, что такое диверсификация рисков.И не полениться внедрить ее в свой инвестиционный план.

Куда точно не стоит вкладывать деньги?Однозначно следует обходить стороной финансовые пирамиды, работающие по принципу MLM, когда инвестор зарабатывает на вовлечении новых людей (принцип «заработай на друге»). Помните, хорошая репутация – дороже любых денег. Более того, если кто-то обещает вам гарантированный доход на 10–15% выше значения ключевой ставки ЦБ, то этот человек однозначно лукавит. Намеренно или по неграмотности, не важно. Честный бизнесмен или брокер не станет обманывать инвесторов и предупредит об обоснованных рисках. И последнее: точно не следует хранить деньги в банке (стеклянной, в чулане). Они всегда должны работать!

Накопили ₽10 тысяч, а может ₽100 тысяч или даже миллион? Но не знаете, куда их вложить, чтобы сберечь от инфляции, а еще лучше — получать доход каждый месяц? В этой статье мы разберем, какую долю вложений лучше держать в валюте, чем юань лучше рубля и доллара, как жить на дивиденды по акциям и купон по облигациям, а также поможем понять, куда вложить деньги в кризис. Перед вами самая актуальная статья по инвестициям в 2022 году.

В этой статье вы узнаете:

- Как и где хранить сбережения;

- Базовые правила инвестирования;

- Куда вложить 10, 50, 100, 300 или 500 тыс. рублей;

- Куда вкладывать деньги в кризис;

- Ошибки начинающих инвесторов.

Как лучше хранить деньги?

Деньги нужно хранить так, чтобы:

- Их нельзя было потерять физически — сбережения нужно защитить от кражи, пожара или простой человеческой забывчивости;

- Они не обесценивались — инвестиции должны приносить доход, покрывающий инфляцию;

- Их можно было быстро превратить в наличные — вложения должны быть ликвидными.

Не так много финансовых инструментов отвечают всем трем требованиям на сто процентов. Но и у каждого инвестора свои приоритеты.

Чтобы подобрать подходящий именно вам вариант хранения денег, нужно:

- Определиться с целью инвестирования: сохранить деньги, заработать максимальный доход или иметь возможность быстро их обналичить.

- Понять, на какой уровень риска потери средств согласны именно вы.

- Изучить все виды инструментов и их инвестиционные характеристики.

Перед выбором инструментов каждый будущий инвестор должен узнать о базовых правилах инвестирования. Следуя этим правилам, вам удастся сохранить и приумножить деньги даже в сложные времена.

Базовые правила инвестирования

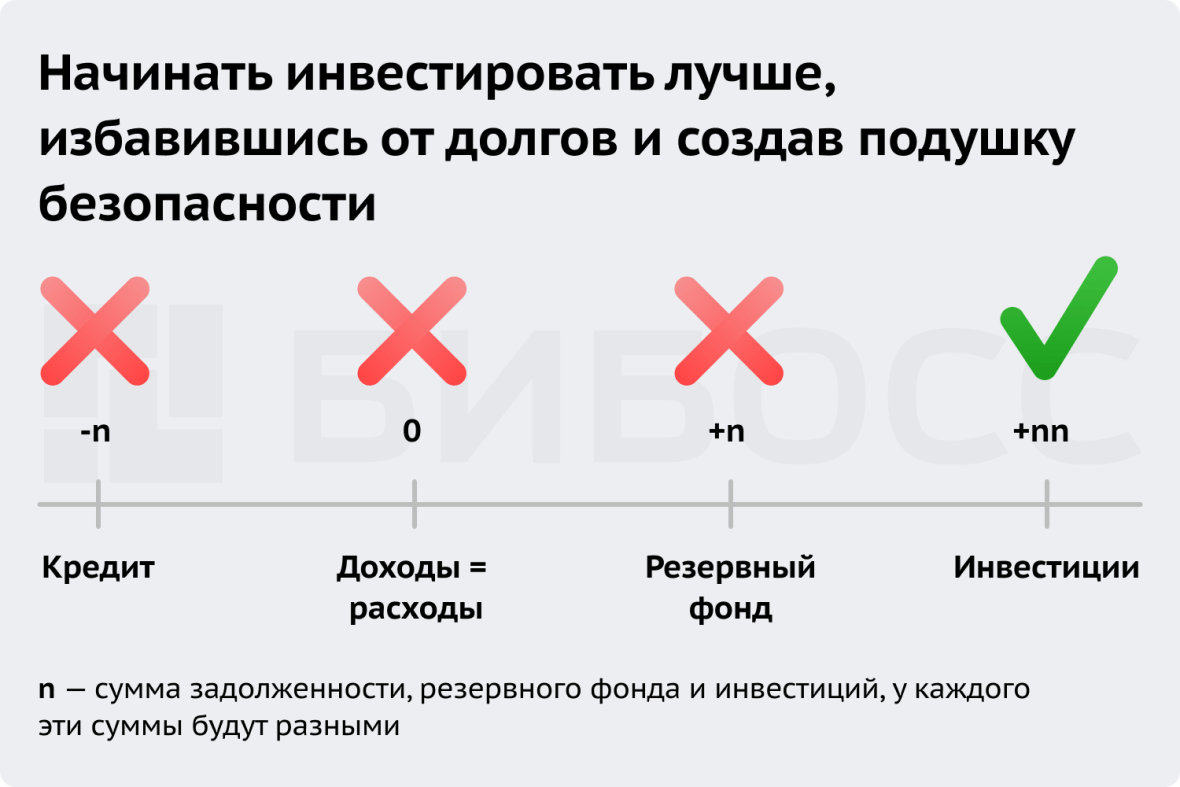

Заемные средства дороже собственных, потому что за использование средств банка вы должны платить процент. Собственные средства, хоть и достались вам «дорого» — вашим трудом — однако пользоваться ими вы можете бесплатно. Хранить крупные суммы денег, когда у вас есть значительная задолженность — не имеет смысла. Проценты по кредиту и инфляция будут «съедать» всю доходность ваших вложений. Поэтому перед началом инвестирования избавьтесь от кредитов.

Личный опыт автора

Исключением будут те кредиты, ставка по которым меньше инфляции. Например, моя семья взяла ипотеку в 2018 году по ставке 9%. Ежемесячно мы выплачивали немного больше минимального платежа, чтобы погасить кредит быстрее.

В 2022 году мы поняли, что такая стратегия не сэкономит много денег — сумма ежемесячного платежа не растет, как цены в магазине, а вот продуктов на свои деньги мы можем купить все меньше и меньше.

Поэтому теперь мы выплачиваем «подешевевший» кредит минимальными суммами, а лишние деньги откладываем в резервный фонд (защищенный от инфляции — об этом ниже) или тратим на то, что завтра будет стоить еще дороже. Например, ремонтируем автомобиль, лечим зубы, проходим медицинское обследование или курсы повышения квалификации.

Инвестируйте свободные деньги, а не последние

Где лучше хранить сбережения?

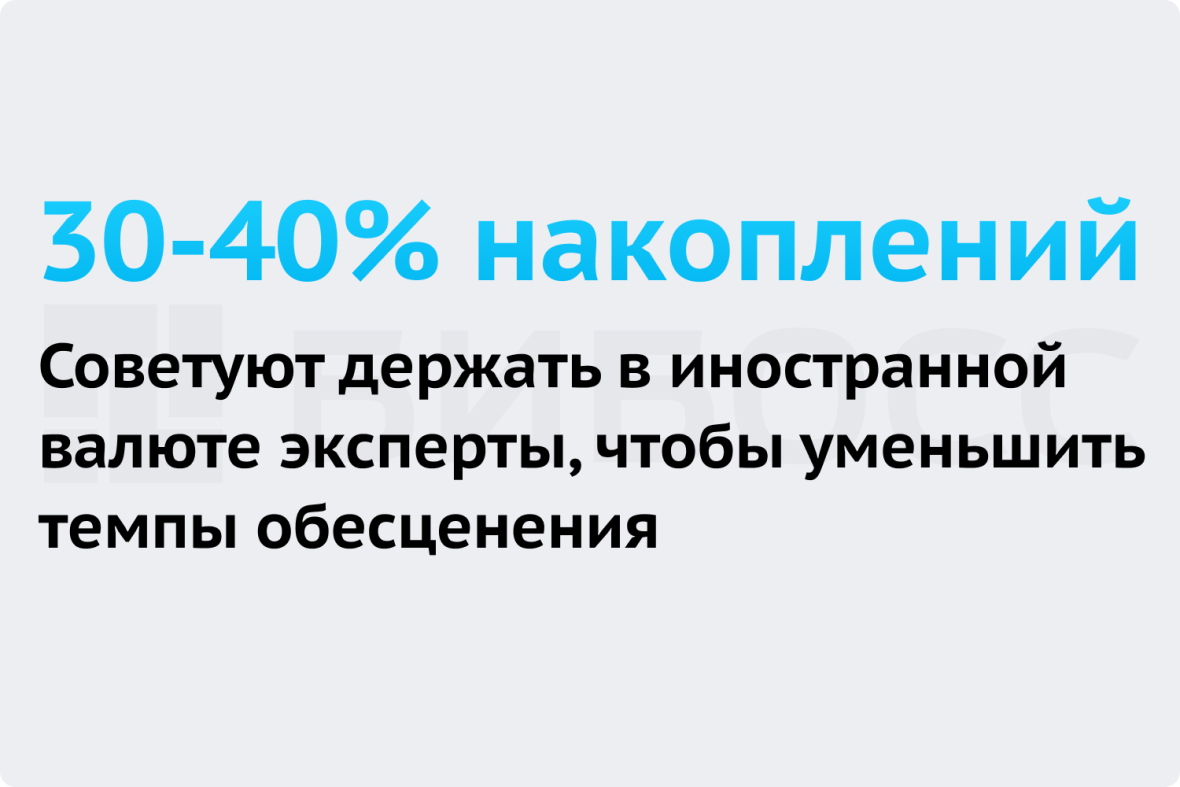

Резервный фонд не должен приносить вам высокий доход, главные его функции — сохранять свою стоимость и ликвидность. Для ликвидного хранения сбережений хорошо подойдет вклад в банке из списка системно значимых. Этот статус означает, что государство поддержит банк в случае финансовых проблем.

Однако вклады защищают ваши сбережения от инфляции только частично. Максимальная процентная ставка по вкладам в августе 2022 года составила 6,825%, при этом инфляция за последние 12 месяцев достигла 15%. Получается, что на данный момент деньги на вкладе обесцениваются быстрее, чем зарабатывают.

Для более полноценной защиты часть накоплений лучше держать в иностранной валюте.

Другим вариантом спасения средств от инфляции могут стать вложения в компании, которые выигрывают от роста цен. Например, крупные сети магазинов, экспортеры, иностранные компании. Об инвестировании в акции компаний мы расскажем ниже в этой статье.

Создайте инвестиционную стратегию

Главная цель любых инвестиций, конечно, максимальный доход. Инвестиционная стратегия — это план действий, который поможет вам максимизировать доход от инвестиций. В стратегии пропишите:

Принципы, по которым будете выбирать инструменты для вложения средств, уровень приемлемого для вас риска.

Например, вы можете запретить себе вкладываться в высокорисковые активы — криптовалюты и стартапы. И в момент, когда вам захочется вложиться в хайповый проект «на эмоциях», вас остановят установленные вами же инвестиционные правила.

Первоначальную сумму и срок инвестирования, сколько планируете добавлять и с какой регулярностью.

Как будете действовать, когда цена ваших активов падает.

Можно записать максимальный уровень потерь, так называемый stop loss limit. Например, если цена акций упадет более чем на 25%, вы продадите их.

Когда будете фиксировать прибыль, т. по какой цене вы решите продать актив, который купили по более низкой цене.

Такой лимит называется take profit. Можно установить его в процентах от цены покупки или указать конкретную цену продажи.

Stop loss и take profit лимиты лучше установить отдельно по каждому инструменту, так как у каждого объекта вложения будет свое соотношения риска и доходности.

Ваш инвестиционный стиль — модель инвестирования, на которую вы будете ориентироваться. Не обязательно самому погружаться в детальное описание принципов распределения вложений и расчет лимитов. Можно взять за основу одну из существующих стратегий, опробованных многими опытными и известными инвесторами. Подробнее о стратегиях мы расскажем ниже.

Стратегия может быть любой, главное — следовать выбранному плану действий. Если у инвестора нет четкого плана, он может продать активы слишком рано или не зафиксировать убытки вовремя.

Как вы будете распределять свои активы по разным инструментам.

Например, вы можете вложить 30% в акции, 40% в облигации, а оставшиеся 30% инвестировать в паевой инвестиционный фонд (ПИФ).

Распределение денег по разным «корзинам» называется диверсификацией. И это очень важное правило инвестирования — оно позволяет снизить риск потери вложений.

Диверсифицируйте вложения

Диверсификация — распределение средств по разным объектам инвестирования, раскладывание «яиц» по разным «корзинам».

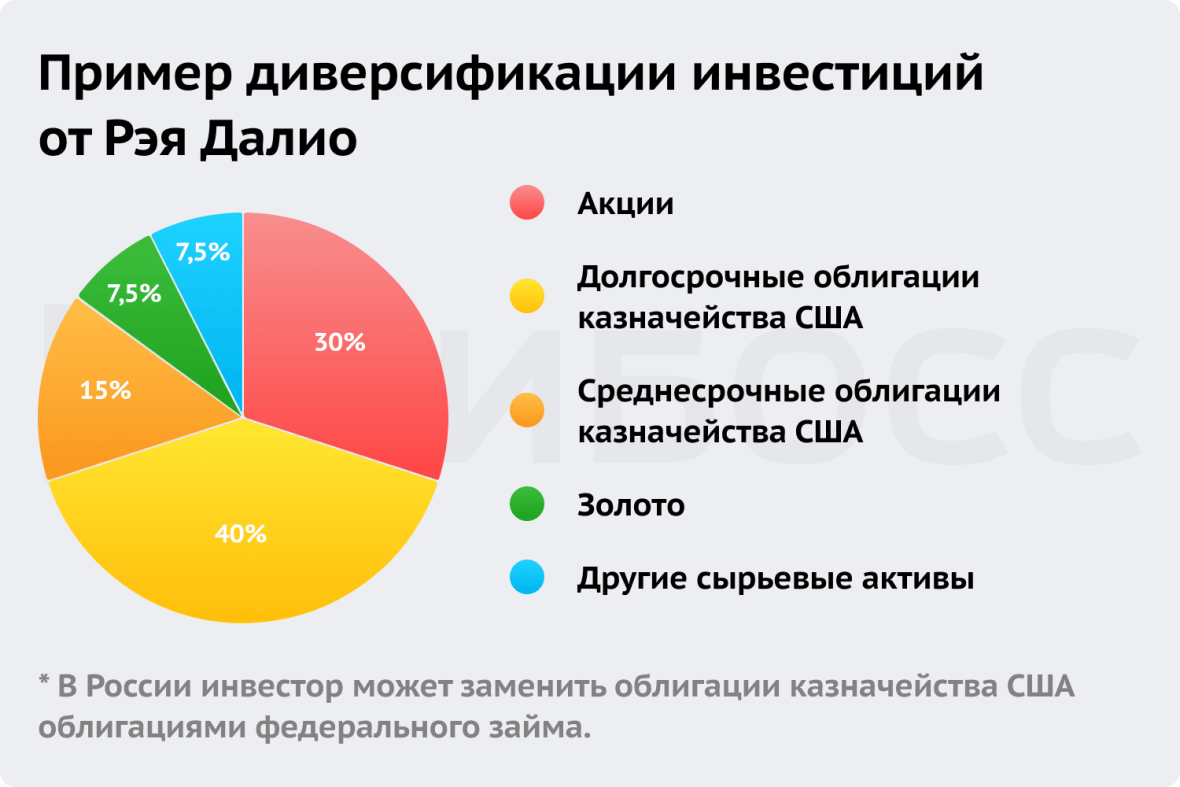

Пример удачной диверсификации портфеля привел известный американский финансист и основатель инвестиционной компании Bridgewater Рэй Далио:

Цель диверсификации — снижение рисков. Диверсифицировать вложения можно по разным параметрам:

- по видам инструментов: ценные бумаги, валюта, недвижимость и другие;

- по отраслям: нефтедобыча, сельское хозяйство, IT, банки и так далее;

- по странам: например, держать валюту в рублях, долларах США и юанях;

- по стадии развития компании: например, вы можете напрямую инвестировать часть денег в стартап на ранней стадии, а на вторую часть средств приобрести акции многолетнего лидера рынка.

Лучше, если портфель одновременно диверсифицирован в 2-3 направлениях. В примере ниже вложения распределены по 4 инструментам, 4 странам и 6 секторам экономики.

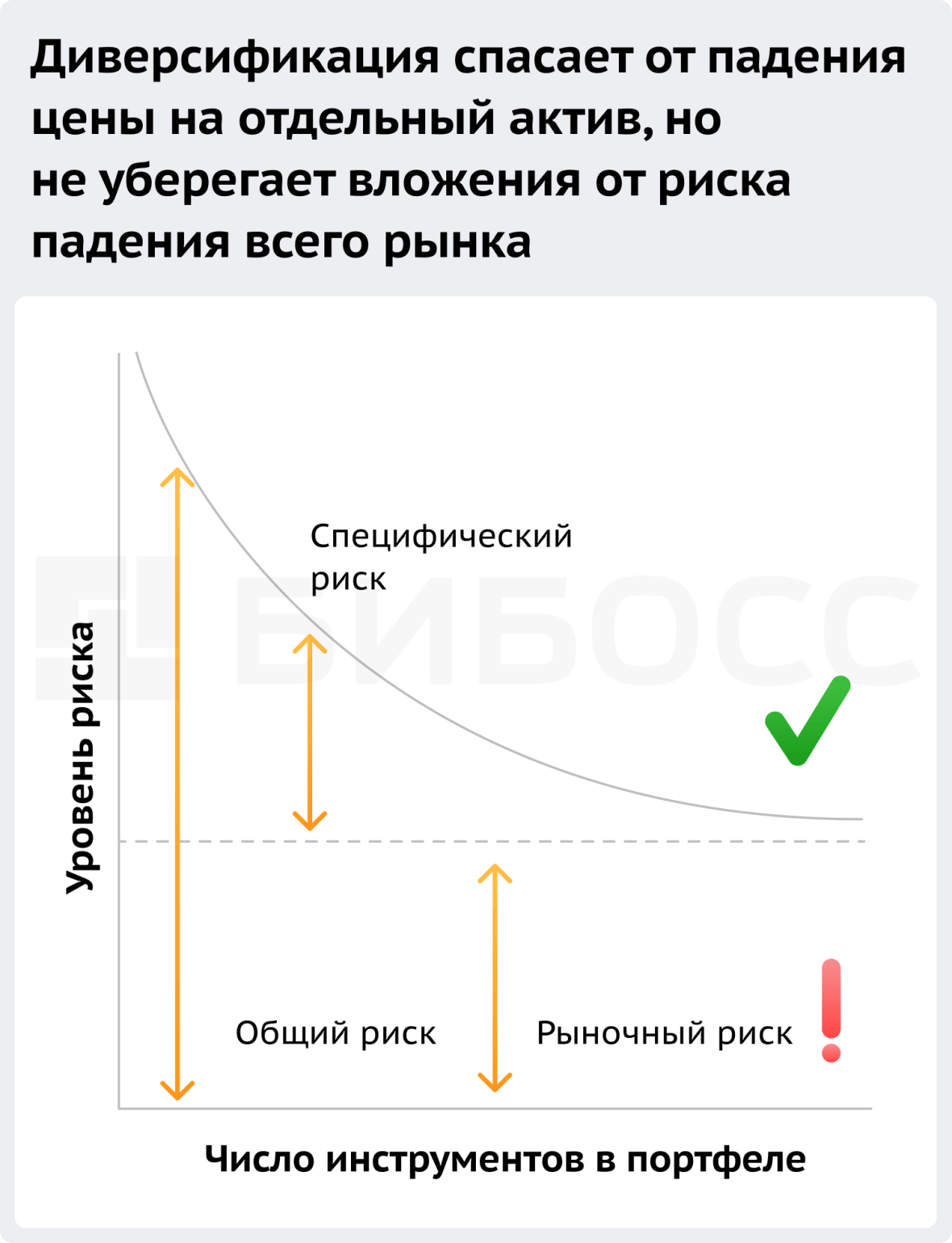

Диверсификация уберегает инвестиции от негативных факторов, связанных с отдельными компаниями или инструментами. Такой способ поможет вам покрыть убыток от падения цены одного актива (например банкротство компании), если цена остальных в вашем портфеле вырастет. Или наоборот, остаться на плаву, когда большая часть рынка падает.

В 2006 году мой демо-портфель акций занял первое место по доходности среди участников молодежного конкурса. При этом, его доходность составила всего +0,05%. Финансовые результаты всех остальных участников были отрицательными. Победу мне обеспечили диверсифицированный портфель и акции «Вимм-Билль-Дана», которые в день подведения итогов не просели вместе с остальным рынком.

Получается, чем больше разных «корзин» вы выберете, тем меньше рискуете потерять при падении цен на отдельные активы? Да, но тут есть подвох. За каждым активом нужно следить: просматривать отчетность компаний, акции и облигации которых вы приобрели, наблюдать за курсом валют и отраслевыми новостями. Чем больше видов вложений — тем больше вам нужно тратить времени на обслуживание портфеля.

Слишком высокая диверсификация повредит инвестору — большое число активов сложнее контролировать.

Сколько инструментов нужно держать инвестору, чтобы выиграть от снижения риска и не потерять управляемость вложениями?Для оптимальной диверсификации портфеля в нем должно быть 20-30 активов, считают эксперты финансового рынка.

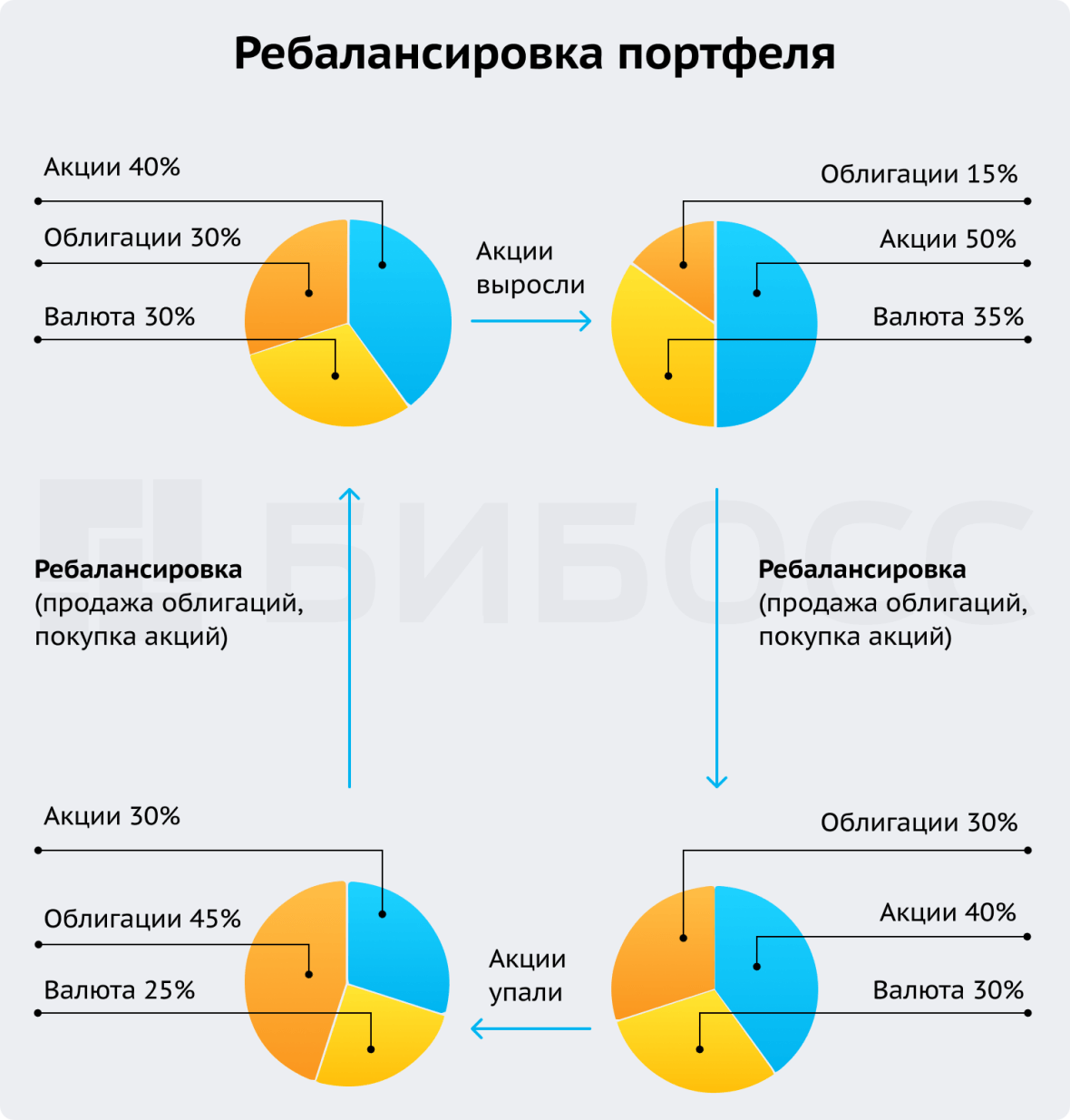

Проводите регулярную ребалансировку

Со временем соотношение активов в портфеле, установленное вами изначально, может поменяться из-за изменения стоимости этих активов. Например, акции могут подорожать и из-за этого их доля в портфеле вырастет, а облигации подешевеют — изначальное соотношение активов нарушится. Чтобы вернуть портфель к исходным параметрам, раз в год нужно проводить ребалансировку портфеля. Это значит, что нужно пересчитать доли активов в портфеле и скорректировать их объем до первоначальных.

Полностью ликвидировать риск с помощью диверсификации не получится: есть факторы, влияющие на весь рынок в целом — например, экономический кризис, пандемия или военные действия. Рыночный риск есть всегда и у любого актива.

Чтобы минимизировать рыночный риск, нужно посмотреть на экономику в целом: в каком состоянии она находится сейчас, и что говорят эксперты о ее будущем.

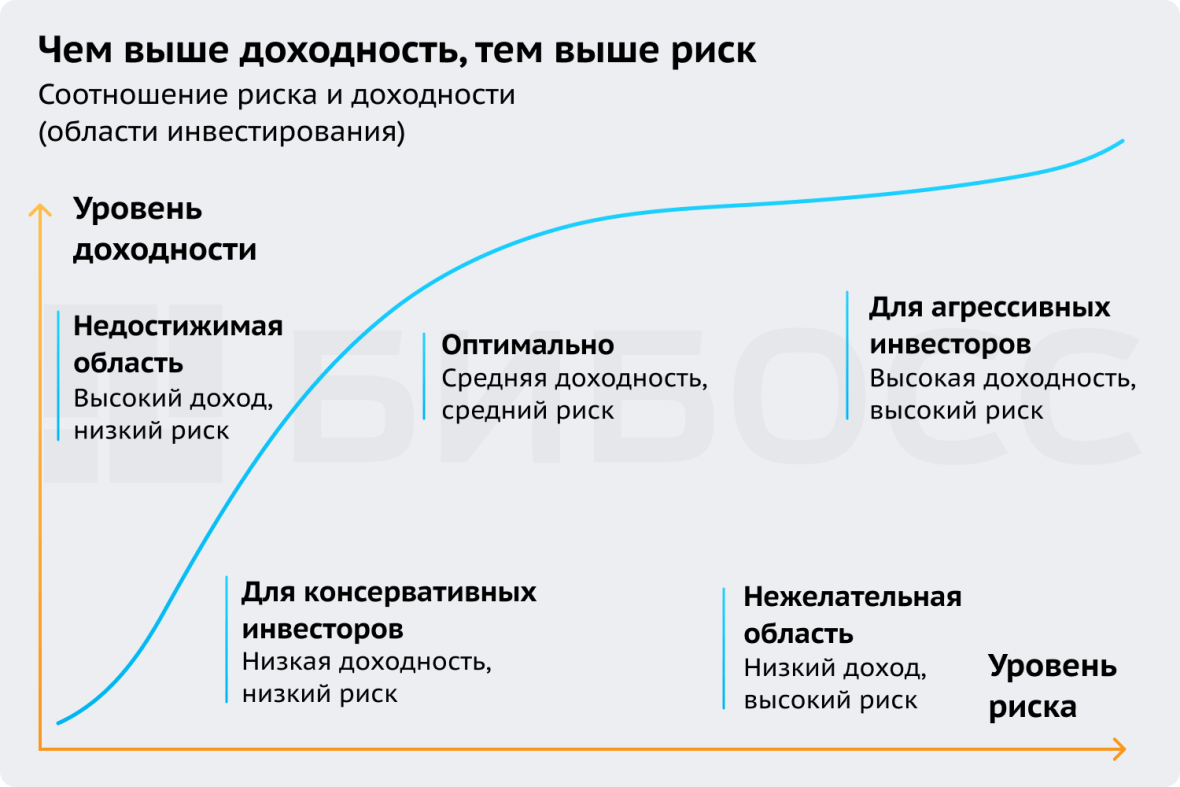

Не гонитесь за высокой доходностью

Помните: чем выше доходность, тем выше риск. Риск существует всегда — даже если деньги лежат у вас под матрасом, из-за инфляции на них можно купить все меньше и меньше товаров.

Если очень хочется рискнуть, выделите на это деньги, потеря которых не расстроит и не разорит вас.

Сделайте простое упражнение: просто представьте, что деньги уже исчезли. Проанализируйте свои ощущения и бюджет. Инвестируйте, если не чувствуете напряжения.

Изучите, как работает экономика

Понимая, как функционирует предприятие (микроэкономика) и экономика страны (макроэкономика), будет проще принимать решения о покупке или продаже активов.

Повышение финансовой грамотности рекомендуем начать с видеоролика известного инвестора Рэя Далио:

Теперь, с резервным фондом, инвестиционной стратегией и базовыми знаниями, вы готовы инвестировать. Сколько денег и куда вложить? Сумма денег, которую вы готовы задействовать на старте, влияет на выбор инструментов для инвестирования.

Инвестиционный стратег «БКС Мир инвестиций»

Чем большим объемом средств изначально располагает инвестор, тем больше и возможностей у него с точки зрения количества доступных финансовых инструментов и диверсификации рисков.

Тем не менее инвестировать можно любую, даже минимальную сумму, хотя в случае с 10 000 рублей, 500 000 и 10 000 000 рублей подходы, безусловно, будут различаться.