Куда вложить деньги в 2017 году чтобы не потерять советы экспертов

Куда еще можно вложить деньги

А может, побаловаться с курсами валют? Это что-то более приземленное, купил валюту и держи, пока не подорожает. Тем более сейчас доллар стоит в районе 60 рублей, а евро — 62 рублей (это уж не за 120 рублей). Самый выгодный курс валют — на бирже, а значит доступен к покупке у брокера. Но недавно появились ограничения.

Валюту с брокерского счета можно вывести на банковский счет или карту, но нельзя снять до 9 сентября 2022 года. Вдобавок пока для клиентов «ВТБ Мои Инвестиции» недоступна покупка и продажа — долларов США, евро, фунтов стерлингов и швейцарских франков, а клиентам «Альфа-Инвестиций» нельзя покупать и продавать доллары США и евро.

Также эксперты Финтолка говорят, что курсы валют сейчас практически бесполезны для инвестиций. Геополитика несет риски для каждой страны. Можно попробовать заработать на спекулятивных сделках, но стоит помнить о том, что в любой момент лавочку могут прикрыть (как недавно было с введением комиссии на покупку долларов, евро и фунтов = 12 %).

Старший аналитик ГК Forex Club Валерий Полховский предлагает рассмотреть следующие варианты вложения денег:

- Купить золото в слитках в банках. Сейчас отменен НДС, что делает такие вложения более выгодными. Но они хороши на долгосрочную перспективу!

- Инвестировать в финансовые рынки — например, воспользовавшись таким инструментом, как CFD (контракт на разницу, который можно купить на рынке Forex). В этом случае можно заработать на росте или падении цены актива (акций крупнейших компаний, нефти и тому подобное), непосредственно не покупая его.

Финансовый аналитик группы компаний CMS Владимир Сагалаев предлагает все-таки присмотреться к биржевым фондам на золото, так как это более простой способ инвестирования, нежели физическое золото или металлический счет.

Также эксперт советует включить в свою инвестиционную стратегию инвестиционный фонд недвижимости (Real Estate Investment Trust — REIT) — это компания, которая владеет и управляет приносящей доход недвижимостью: офисными и жилыми зданиями, складами, больницами, торговыми центрами, отелями и так далее. REIT дает возможность инвестировать в недвижимость без ее покупки. Присмотреться можно к американским компаниям и прикупить их акции на Санкт-Петербургской бирже (например, Simon Property (SPG), Macerich Company (MAC), New Residential Investment Corp (NRZ), Annaly Capital Management (NLY))

По мнению эксперта, одним из множества преимуществ инвестирования в недвижимость является защита ваших денег от инфляции. Подобно товарам, стоимость недвижимости имеет тенденцию к еще большему увеличению в условиях инфляции, так как:

- людям всегда нужно будет жить в домах или квартирах;

- многим предприятиям по-прежнему требуется физическое местоположение;

- арендаторам по-прежнему необходимо платить арендную плату.

Однако покупать квартиру напрямую с целью перепродать дороже — не стоит, так как сейчас стоимость недвижимости сильно переоценена, говорит независимый эксперт Александр Рябинин. Брать квартиру в ипотеку в надежде сдавать в аренду также не очень выгодная идея: кредитная ставка сейчас крайне высока, и арендная плата, к примеру, может не покрывать расходы по ипотечным выплатам.

Если вы видите себя будущим бизнесменом в России, то эксперты Финтолка согласны, что сейчас самое время. Из-за ухода крупных иностранных компаний конкуренция снизилась, а это возможность занять освободившееся место. Главное — взвесить свои возможности.

Александр Рябинин, независимый эксперт:

— Открывать свои инновационные и импортозамещающие компании — золотая жила. Остальные сектора экономики, как правило, оказываются под инфляционным давлением.

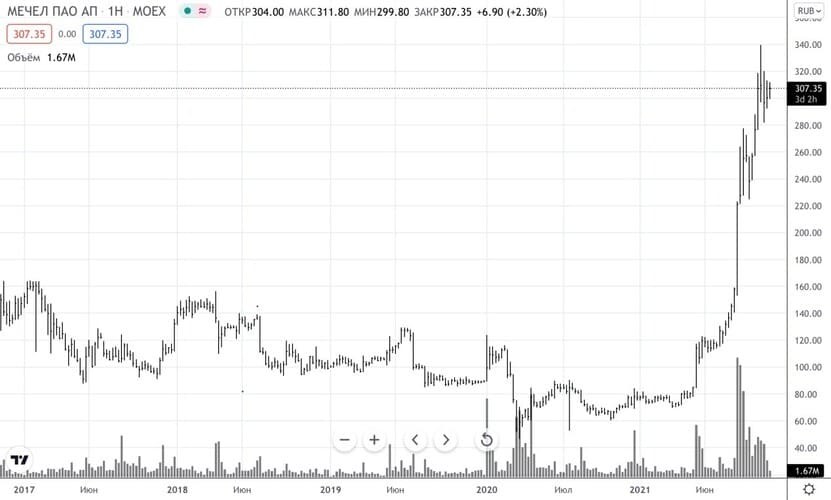

«Мечел» и «Распадская»

Несмотря на приверженность всего мира стандартам ESG, уголь по-прежнему в тренде, так как зелёного топлива не хватает. От этого могут выиграть «Мечел» (MTLR_p) и «Распадская» (RASP).

Привилегированные акции «Мечела» могут стать лидерами по дивидендной доходности на российском рынке, что станет и мощным драйвером для роста котировок. При этом энергетический кризис в мире будет поддерживать цены на уголь. В итоге компания может заработать достаточно средств, чтобы повторить свой дивидендный успех, и это позволит взглянуть на «Мечел» по-новому.

Чего ждать владельцам префов «Мечела»?

«Распадская» значительно отстаёт от «Мечела» по размеру дивидендной доходности, однако бумаги резко реагируют на стоимость угля. Именно эта сырьевая корреляция может сыграть на руку инвесторам, и акции могут стать новой историей роста.

Перспективы мировой экономики

Сейчас во всём мире растёт инфляция, что вызывает соответствующие опасения. Всё больше аналитиков считают, что инфляция будет оставаться высокой как минимум до конца 2022 г. Одна из причин — триллионные вливания мировых центробанков в экономику. Свою лепту внесли и «вертолётные» деньги, которые выплачивало правительство своим гражданам в качестве поддержки во время пандемии. В итоге они начали тратить эти средства, спровоцировав высокий спрос на товары массового потребления, что привело к росту цен.

Что будет, если залить кризис деньгами?

Дополнительно на ценах сказался эффект «бутылочного горлышка» и нарушения в глобальных производственных и логистических цепочках. Под эффектом «бутылочного горлышка» подразумевается наличие «узких» мест в производственных процессах — нехватка чипов, комплектующих и работников.

При этом всё бо́льший вес набирают экологические стандарты и законопроекты, направленные на снижение углеродного следа. На этом фоне компании уже сейчас пытаются уменьшать своё негативное влияние на окружающую среду, а самые экологичные из них станут лидерами спроса у инвесторов. Это глобальная тенденция, которая сохранится на долгие годы. Однако уже сейчас понятно, что ВИЭ (возобновляемые источники энергии) будут очень востребованы в ближайшее 5–10 лет, подогревая спрос на используемое в их изготовлении сырьё. Побочные товары, необходимые для увеличения производственных мощностей, также вырастут в цене, что будет провоцировать увеличение инфляции и дальше.

Российские компании, активно использующие ВИЭ.

Так как пандемия коронавируса в мире сохраняется, то в следующем году будут пользоваться спросом фармацевтические компании, которые производят вакцины и лекарства для лечения инфекции и профилактики её осложнений. По-прежнему актуальным будет тренд на услуги, связанные со здоровьем и увеличением продолжительности жизни.

Недвижимость за рубежом

Не стану советовать вам купить дом в Майями, на берегу теплого Атлантического океана. А то еще закидаете меня тухлыми яйцами. Тем более что те инвесторы, у кого были крупные сбережения, купили недвижимость за рубежом уже давно. И сейчас гадают – смогут ли они в условиях новых санкций и пандемийных ограничений получить визу и пощупать руками свои инвестиции в ближайшие годы или нет.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

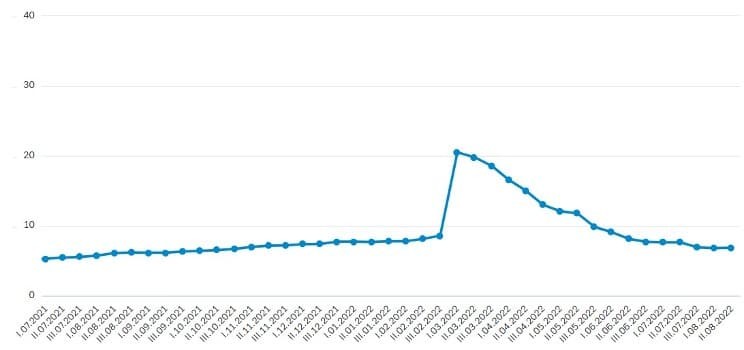

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Акции

По словам старшего аналитика ИК «Фридом Финанс» Богдана Зварича, такая динамика рынка в первую очередь связана с неоправдавшимися ожиданиями относительно смягчения санкционного режима после избрания президентом США Дональда Трампа. «Более того, ожидается ужесточение санкций», — отмечает он. По мнению эксперта, падение могло быть более существенным, однако сохранение высокой стоимости нефти сдерживало российский фондовый рынок от глубокой просадки: с начала года фьючерсы на нефть Brent подорожали на 14%.

Неоправдавшиеся ожидания, связанные с улучшением политической конъюнктуры, управляющий УК «КапиталЪ» Дмитрий Постоленко также считает главной причиной падения рынка. Постоленко ожидает, что индекс МосБиржи вырастет к концу 2018 году на 10–15%.

Зварич полагает, что индекс МосБиржи на конец 2018 года составит 2,1–2,5 тыс. пунктов (сейчас индекс находится около 2,1 тыс. пунктов). По мнению эксперта, высокие значения стоимости нефти перекроют риски, связанные с санкциями в отношении России. По его прогнозам, баррель нефти марки Brent будет на протяжении всего года находиться в рамках коридора $55–60 за баррель. «Из внутренних факторов ожидается рост экономики в целом в финансовом секторе на фоне уменьшения стоимости фондирования. А рост доходов населения простимулирует рынок ретейла» — говорит эксперт.

Будет ли кризис?

Учитывая высокий уровень инфляции, дефицит газа в хранилищах Европы и продолжающуюся пандемию, в 2022 г. мы можем столкнуться сразу с тремя кризисами — финансовым, энергетическим и пандемийным.

В текущем году Центробанк РФ уже шесть раз повышал ключевую ставку, причём темп повышения растёт, а рост инфляции не останавливается. Население продолжает брать кредиты на свои нужды, ещё больше разгоняя инфляцию и не задумываясь, что по долгам придётся платить, противостоя инфляции. Этому способствуют и социальные выплаты со стороны правительства. Если в течение 2022 г. мы столкнёмся с ситуацией, когда населению будет нечем платить по кредитам и ипотекам, это нанесёт удар по финансовому сектору, спровоцировав финансовый кризис. При этом цены продолжат расти, а люди начнут изымать деньги с вкладов, что усугубит ситуацию.

Последний раз ключевая ставка была повышена 22 октября до 7,5%.

Цены на нефть, уголь и газ уже значительно выросли в течение этого года, и есть вероятность, что рост продолжится, так как дефицит энергоресурсов увеличивается. Это может привести к сырьевому и энергетическому кризисам в мире, но сыграет на руку российской экономике, так как наша страна является крупнейшим поставщиком энергоресурсов в ЕС и Китай. Однако Европа не может позволить себе долго зависеть от одного поставщика. Саму Россию как минимум затронет энергопереход, который потребует крупных инвестиций от компаний.

Насколько страшен для России переход на зелёную экономику?

В сложившейся ситуации сложно обозначить акции роста и строить какие-либо прогнозы, но мы будем ориентироваться на цикличность экономики и компании, которые обычно выигрывают в подобных условиях.

Средние риски

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

3 место. Акции

Нефть, газ и металлургия — в какие российские акции инвестировать, когда иностранные больше недоступны.

Особенности: российский фондовый рынок специфичен. В феврале схлопнулся в два раза всего за сутки и Московская биржа приостановила торги. Тем не менее на рынке остались компании, в акции которых выгодно инвестировать.

Эксклюзивность: Россия обеспечивает более 12% мировых поставок нефти и 27% всего импорта в Евросоюз. Инвестировать можно в такие компании как #ROSN Роснефть , #LKON, Лукойл #SNGSP Сургутнефтегаз. А еще стоит обратить внимание на газовые компании — более 30% мирового рынка и 47% рынка Евросоюза обеспечивает компания #GAZP Газпром. Отдельно интересна металлургия — Россия обеспечивает поставки 40% палладия, 12% никеля и 10% алюминия. Компании #CHMF – Северсталь, #MAGN Магнитогорский металлургический комбинат, #GMKN Норникель, #NLMK Новолипецкий металлургический комбинат. Также стоит обратить внимание на деревоперерабатывающую сферу, медицинский и банковский сектор.

Кто инвестирует: большая часть инвесторов живут в городах миллионниках, они инвестируют в акции, чтоб найти альтернативу депозитам с низкими процентными ставками.

Капитализация и прибыль: акции нефтяных компаний дали от 127% до 246% за 5 лет без учета дивидендов, газовых — до 300%, металлургия — от 250% до 380%.

Преимущество: небольшой стартовый капитал: большинство начинающих инвесторов стартуют с суммой в 50 тысяч рублей.

Минусы: горизонт инвестиций — 5 лет, есть риски обвалов, как это было в феврале 2022 года, когда индекс Мосбиржи рухнул на 45%, а цена многих акций — на 50%. Чтобы проводить сделки на бирже, вам понадобится профессиональный посредник – брокер или доверительный управляющий. У них обязательно должна быть лицензия Банка России для работы на фондовом рынке. А еще, покупая акции российских компаний, вы кладете все яйца в одну корзину — сосредотачиваете в России все активы. Также акции — инструменты с повышенным риском. Что касается иностранных акций, то на Московской бирже торги по иностранным ценным бумагам идут в режиме переговорных сделок либо не ведутся.

Что нужно учесть при вложении денег

Для того чтобы вложения приносили желаемую прибыль, инвестор должен учитывать следующие правила:

- Инвестировать необходимо только свободные денежные средства. Свободными деньгами являются суммы, оставшиеся от уплаты необходимых платежей, и покрытия потребностей. Если игнорировать данное правило, то можно попасть в сложное финансовое положение. Также не стоит рисковать средствами, взятыми в кредит. Вне зависимости от того было удачным инвестирование или нет, ежемесячные платежи банку оплачивать все равно придется;

- Не стоит рассчитывать на пассивный доход сразу. Наверняка инвестору придется направлять всю полученную прибыль на увеличение первоначального капитала;

- Грамотный инвестор всегда составляет план. В нем четко отражаются суммы вложенных денег, и проводимые операции. Главное правило при составлении такого плана – это то, что он должен быть достаточно гибким, чтобы суметь подстроиться под изменяющиеся экономические процессы;

- Каждый инвестор знает, что: «Не стоит класть все яйца в одну корзину»! Другими словами, не нужно инвестировать деньги только в один проект. При тщательном анализе, и грамотном подходе, хотя бы одно из направлений должно принести прибыль;

- Наличие постоянного контроля. Необходимо регулярно отслеживать ситуацию, чтобы вовремя принимать решения, и предотвратить возможные потери;

- Не стоит рассчитывать на моментальное получение прибыли. Проекты, которые сулят быстрые и большие деньги – это творение рук мошенников. Если покуситься на заманчивые предложения, то можно остаться без накоплений.

Следование таким несложным правилам поможет инвесторам не только сохранить деньги, но и получить немалую прибыль.

Ценные бумаги – когда будет дно?

После начала боевых действий в Украине одним из первых пал российский фондовый рынок. Хоть Центробанк ввел некоторые ограничения (например, запретил нерезидентам продавать российские бумаги и до сих пор не открыл торги на Московской бирже), акции крупнейших российских компаний потеряли все, что прибавили за последнее десятилетие. Инвесторы, которые несколько лет радовались росту вложений и не фиксировали прибыль, в итоге все проиграли.

Но стоит ли вкладываться в финансовый рынок, если он находится около своего дна? Эксперты изначально полагали, что бумаги компаний из ключевых отраслей российской экономики – сырьевой, производственной, сельского хозяйства и ритейла – серьезно недооценены, и вложения в них сейчас смогут принести хорошую доходность.

Об этом говорит и эксперт Денис Нагирняк из A. Invest:

Правда, с тех пор санкционное давление на Россию стало только сильнее – с рынка ушли многие компании, а турбулентность в экономике пока сохраняется. Поэтому некоторые эксперты предупреждают: возможно, в нынешнем состоянии фондовый рынок все еще не нашел своего дна. Соответственно, купленные дешево сейчас акции в будущем будут стоить еще дешевле (а учитывая приостановку торгов на бирже, узнать это не так просто).

Тем не менее, ценные бумаги – тоже неплохой актив, только если грамотно подойти к инвестициям:

- главный принцип портфельных инвестиций – диверсификация, говорит экономист Игорь Исаев. По словам эксперта, нужно строить индивидуальный инвестиционный профиль – он поможет сбалансировать накопления на случай разных вариантов развития событий;

- облигации федерального займа (ОФЗ) – всегда универсальная рекомендация, говорит эксперт. Из-за роста ключевой ставки и повышенных рисков доходность по ОФЗ растет. Правда, стоит учитывать, что у Минфина могут возникнуть сложности с погашением купонов по долларовым облигациям – из-за санкций государство технически не может организовать оплату;

- сохранить деньги поможет доверительное управление или международный фонд, считает управляющий фонда CARF Андрей Сырчин. По его словам, только профессиональные управляющие могут принимать правильные решения в самые сложные времена и будут более эффективно выполнять инвестиционные задачи.

В целом, ценные бумаги – неплохой вариант для инвестиций, но только при грамотном подходе и диверсификации всех рисков.

Облигационный рынок

Чаще всего он рассматривается как более прибыльный и рискованный аналог банковского вклада. Инвесторы, покупая облигацию, дают компании, муниципалитету или государству деньги в долг под проценты, но, в отличие от депозита, данная долговая ценная бумага не защищена государственной системой страхования.

Основные тенденции этого вида инвестирования схожи с банковским вкладом. В России наблюдается тренд на снижение процентных доходов ввиду уменьшения ключевой ставки в текущем году с 20% до 8%. К 2025 г. этот показатель должен упасть ещё сильнее — до 5–6%.

К чему это приведёт? Доходности облигаций в этом случае должны сократиться за счёт роста стоимости почти каждой ценной бумаги. То есть инвесторы, которые сейчас держат в своём портфеле такие долговые инструменты, дополнительно к купонному доходу получат прибыль от курсовой переоценки.

Динамика Индекса корпоративных облигаций на Мосбирже

Инвестировать в себя и помогать близким

Здоровье. В медицине используется много иностранного оборудования, расходных материалов и так далее. Значит, цена медицинских услуг вполне может вырасти.

Если вы собирались обратиться за платными медицинскими услугами типа лечения зубов или лазерной коррекции зрения, возможно, не стоит откладывать надолго. То же касается и дорогостоящих косметологических процедур.

Не забудьте потом получить социальный налоговый вычет за платные медицинские услуги.

Знания. Ваши знания, навыки, опыт работы не обесценятся просто так. Можно купить и изучить какие-то учебные материалы или курсы, которые помогут больше зарабатывать на вашей работе, найти работу лучше — или позволят освоить какое-то дело, которое станет подработкой или запасным вариантом.

Могут быть полезны и другие обучающие материалы, в том числе бесплатные. Например, если вы собираетесь делать ремонт и хотите сэкономить, часть работ можно сделать самостоятельно по обучающим видео и статьям. Но посчитайте возможные затраты времени и сил: вдруг будет выгоднее нанять профессионалов.

Помощь близким. Не забывайте о родственниках и друзьях — помогите им, если можете. Возможно, потом помогут и вам. Кризисы проще проходить вместе, а не поодиночке.

Это не обязательно денежная помощь — иногда хватает просто хорошего совета, ссылки на полезный банковский продукт или слов поддержки. Для начала можно просто показать близким эту статью — наверняка пригодится.

Наличные рубли

Их всегда полезно иметь на текущие расходы в случае резких геополитических потрясений и столь же резких скачков на финансовом рынке. Напомню – в Казахстане в январе месяце пару недель не работали ни новомодный мобильный банк, ни банковские отделения, ни банкоматы. Чтобы добыть немного наличных и купить себе продукты, недовольные финтехом граждане нападали на банкоматы со слесарным инструментом, но далеко не все смогли успешно добраться до своих сбережений.

Ошибки инвестирования

Как заставить собственные сбережения работать, приносить прибыль? И чтобы при этом риски были минимальными. Разберемся в основных ошибках начинающего инвестора.

Спешка в принятии решения

Инвестор получает очень выгодное предложение, быстро соглашается и получает прибыль. Входит в азарт, далее, бездумно принимает подобные предложения. В итоге, остается не только без прибыли, но и без первоначального капитала. Не стоит быстро соглашаться на предложения даже самого надежного человека. Эмоции здесь неуместны, только холодный расчет и стратегия.

Неумение накапливать капитал и формировать портфель

Первая прибыль – это большая радость для нового инвестора. Но стоит действовать разумно и составлять планы на будущие инвестиции. Важно научиться составлять портфель по всем правилам, и использовать для его создания все новых и новых доходов от активов.

Чужое мнение

Часто имея большую сумму денег, будущий инвестор боится начать и прислушивается к советам знакомых или информации в интернете. Бесспорно, надо использовать всю имеющуюся информацию. Но куда важнее на основе всех данных составить свое мнение и построить план самостоятельно.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%

Вложения в криптовалюту

Что бы ни говорили, инвестировать в крипту — большой риск. Сюда есть смысл вкладывать только те деньги, которые вы не боитесь потерять. Профессионалы рекомендуют держать в токенах не больше 1-5% от портфеля — если курсы криптовалют резко пойдут вниз, суммарная стоимость ваших активов снизится не так сильно.

Курс биткоина постоянно скачет, но рано или поздно средний показатель восстанавливается (на момент публикации один BTC оценивался в $44 тыс. То же касается и крупных альткоинов. Вопрос в том, насколько вы готовы рисковать и как долго готовы хранить криптовалюты на счету в ожидании возможного роста.

Долгосрочное инвестирование

Выберите несколько криптовалют, определитесь с горизонтом инвестирования и после покупки выжидайте. Обычно инвесторы выбирают биткоин или Ethereum. Когда выбранный срок инвестирования подходит к концу, продайте монеты и выведите средства.

Долгосрочная стратегия будет более эффективной, если закупить криптовалюту не в один заход, а периодически пополнять запасы. Например, не стоит в начале года закладывать на крипту сразу $5 тыс. — надежнее каждый месяц закладывать $300-400. В этом случае больше шансов, что вы купите монету на просадке.

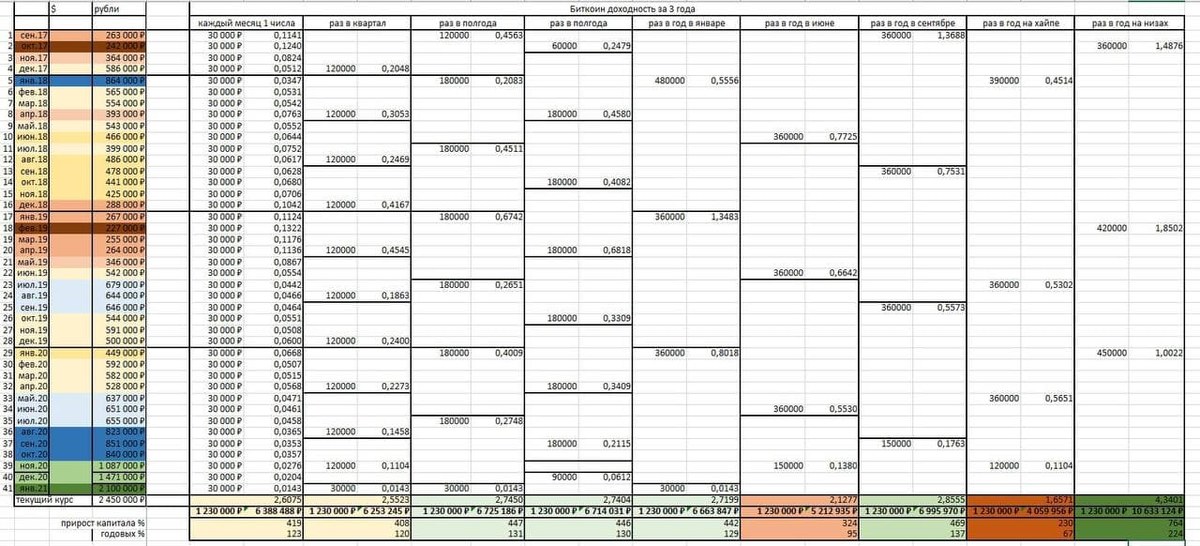

Сколько можно заработать

Посмотрите таблицу доходности биткоина с 2017 года по январь 2021 года. Даже те инвесторы, которые закупились BTC не на самом старте со временем получают неплохую прибыль, но для этого приходится держать токены на счету долгое время.

Представьте, сколько бы каждый из представленных портфелей стоил на конец 2021 года

Кому подойдет

Долгосрочное инвестирование подходит тем, кто хочет постепенно наращивать капитал и не гонится за процентами.

Инвестирование в IDO

Когда разработчики хотят собрать средства для запуска нового токена, включается процедура IDO (Initial Dex Offering) — новая модель краудфандинга на криптовалютном рынке. Инвесторы «скидываются» на стартап с помощью децентрализованной биржи DEX и пулов ликвидности.

Биржи DEX, в отличие от централизованных вроде Coinbase или Bitfinex, не управляются компанией, которая контролирует ваши средства и данные так же, как традиционный банк. DEX работают на основе блокчейн-сетей и управляются автоматически — смарт-контрактами или полуавтоматически — разработчиками и сообществом.

Как работает механизм IDO

- Анализ и описание блокчейн-стартапа. На первом этапе краудфандинга создатели токена разрабатывают сайт и размещают там техническое описание будущего продукта. Иногда показывают демо-версию или MVP.

- Запрос на размещение в децентрализованной бирже. Несколько аудиторов проверяют проект и решают, допускать его на биржу или нет. Это нужно для того, чтобы избавиться от мусорных IDO, пока их еще не разместили на бирже.

- Предпродажа токена. Делается до его выхода на биржу между участниками white-листа. Чтобы попасть в число счастливчиков, требуется поучаствовать в лотерее. Но шанс выиграть ничтожно мал, потому что и без вас там много желающих — 300 тысяч человек или больше.

Чтобы гарантированно попасть в предпродажу, нужно заранее застейкать токены биржи, на которой будет первичное размещение. Минимальная сумма стейкинга может быть $50, а может и $50 тыс. — зависит от биржи. Покупать саму монету нужно будет отдельно — на деньги, которые не заморожены в стейкинге.

- Публичная продажа. Ее проводят на децентрализованных биржах по принципу аукциона: цена определяется спросом и предложением.

- Листинг — размещение токена на криптобиржах. Когда IDO завершено, токен размещают на биржах и с этого момента он доступен для торгов.

В 2021 году участие в IDO приносило по 100, 200 и даже 1000% моментальной прибыли. Например, токен FLOW вырастал с $8 почти до $40 — это 500% прибыли за 2 месяца.

График роста токена Flow. 23 января токен торгуется на уровне 5 $. Изображение: Coinmarketcap

Чем плохо

Вложения в IDO — это активное инвестирование. Подойдет тем, у кого много свободного времени. Здесь не получится купить токен на предпродаже и продать его, когда будет время или желание. Цена актива обычно вырастает до максимума за несколько дней или месяцев. Чтобы найти точку выхода, придется постоянно мониторить курс и отслеживать анонсы в криптосообществах.

Инвестирование в NFT

NFT (Non-fungible token) — уникальный цифровой сертификат, который подтверждает оригинальность виртуального объекта и право владения им.

Механику NFT можно сравнить с регистрацией машины: человек покупает автомобиль и ставит его на учёт. Данные о машине — специальный номер — заносят в реестр, где хранится информация о других авто. Каждому транспортному средству присваивается уникальный идентификационный номер и информация о владельце: ФИО, адрес и так далее.

Получается, что автомобиль связан с записью в базе, по которой можно узнать информацию о владельце и об авто. Также обстоят дела с NFT: один NFT — одна запись в реестре. Сам реестр хранится на блокчейне Ethereum. В запись входит объект, права на который продают, и номер кошелька владельца в системе Ethereum.

Есть несколько способов инвестировать в NFT.

Прямое инвестирование

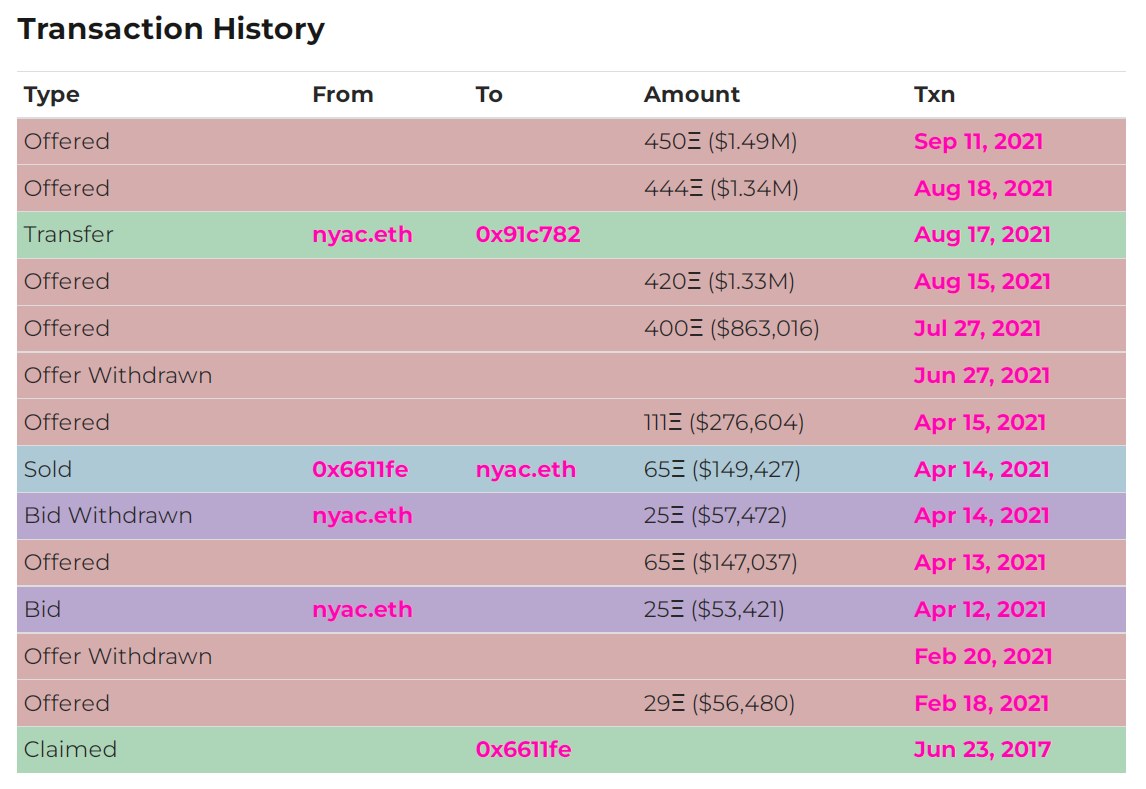

Прямое инвестирование — это покупка NFT с целью перепродажи. Например, один инвестор 14 апреля 2021 года приобрел NFT Cryptopunks за $149 тыс. , а 17 августа перепродал токен уже за $1,33 млн.

14 апреля 2021 года инвестор купил CryptoPunk 5627 за $149 тыс. , а 17 августа 2021 перепродал его за $1,33 млн. Изображение: Larvalabs

Прогнозировать доходность NFT сложно — можно получить 10, 20 или 80% от перепродажи, как герой на скриншоте, а можно остаться ни с чем, если хайп вокруг объекта спадет.

Инвестирование в индексные NFT

Индекс — инвестиционный портфель, который показывает изменения цен отрасли в целом. NFT-индекс отслеживает цены на отдельные группы NFT-токенов. Если вы купили такой индекс, то стали владельцем кусочков всех токенов, которые есть в портфеле.

Найти индексы можно на NFTX. Здесь можно купить доли токенов CryptoPunks и других. Растут NFT — растет и индекс.

Прибыль может варьироваться от 10% до 1 000%.

Недостатки прямого и индексного инвестирования

На рынке много различных NFT, но найти среди них прибыльный — трудно. Опять же, нужно постоянно следить за трендами и настроениями покупателей.

Торговля NFT — вариант для тех, кто готов сидеть по несколько часов в день и погружаться в нюансы рынка.

Кредитование

Схема проста: кредитор дает заемщику криптовалюту под процент в обмен на цифровой токен с его стороны. Если заемщик не выполняет обязательства, NFT переходит к кредитору. Выдать кредит можно на сайте NFTFI.

Ставки по таким займам обычно составляют 15-20%. Для криптовалют это низкий процент доходности, учитывая высокий риск.

Как хранить деньги, чтобы не обесценились

Кто-то предпочитает не инвестировать деньги, а хотя бы сохранить, чтобы они попросту не обесценились. Можно вкладывать деньги в валюту. Из-за нынешней нестабильной ситуации в стране и скачков валюты туда-сюда я держу деньги в разных валютах. Таким образом я компенсирую падение одной ростом другой. В итоге всегда сохраню свои деньги.

Я стараюсь держать деньги в таком процентном соотношении: 35% в долларах, 35% в евро, 30% в рублях.

Это я говорю про свободные деньги, которые ждут своего часа, чтобы уйти в оборот.

Вклад в банк

Можно просто вложить деньги в банк под процент. Я пользуюсь двумя банками:

- Сбербанк (простые счета)

- Тинькофф банк (деньги хранятся на дебетовой карте и на них также капает процент без открытия вклада)

Теперь вы знаете, куда вложить деньги, а куда лучше не вкладывать. Удачных инвестиций!

Банковский депозит

Это самый простой и безопасный способ инвестирования, в рамках которого клиент на определённое время отдаёт свои денежные средства на хранение в банк, а затем забирает их обратно с процентами. Один из недостатков данного вида вложений — низкая доходность, которая зачастую проигрывает инфляции.

Банковские депозиты делятся на два типа.

Ключевая тенденция, которая сейчас наблюдается на рынке, — это переток денежных средств клиентов в рублёвую зону. В июне 2022 г. доля валютных вкладов в России уменьшилась с 14% до 11,5% на фоне снижения доходности данных депозитов и негативных перспектив ряда популярных валют, особенно доллара и евро. В 2023 г. ожидается продолжение текущей динамики — уровень валютных вложений может опуститься до 10%.

Что касается рублёвых депозитов, то основной тренд этого вида вложений — снижение банковского процентного дохода на фоне уменьшения ключевой ставки ЦБ РФ. По прогнозам правительства, к 2025 г. ставка должна ещё больше снизиться, достигнув целевого уровня в 5–6%. Текущая ключевая ставка — 8%.

Таким образом, инвесторы, которые планируют выбрать данный вид вложений, получат следующую доходность:

- Рублёвый вклад — менее 7% годовых при инфляции в РФ 12–15%.

- Вклад в долларах/евро — около 0,1–0,2% при инфляции в США/ЕС 3,4–4,3%.

- Вклад в юанях — около 1% при инфляции в Китае 2,7%.

Динамика изменения максимальной процентной ставки в России за последний год