У меня есть 300 тысяч рублей, куда вложить

Покупка драгметаллов

Риск: средний.

Доходность: низкая.

Чтобы вложить деньги в золото, серебро, платину или палладий, можно купить слитки, монеты или открыть в банке обезличенный металлический счёт.

Как изменится курс драгметаллов, предсказать довольно сложно. Тот, кто год назад инвестировал 100 тысяч рублей в золото или палладий, заработал 5295 рублей или 49 315 рублей. С другой стороны, тот, кто приобрёл на такую же сумму серебро или платину, потерял 3938 рублей или 4879 рублей.

По словам Фатеева, платину используют в нефтеперерабатывающей промышленности, серебро — при изготовлении микросхем, а палладий — в автомобильных нейтрализаторах. Поэтому они чувствительны к состоянию экономики.

Например, когда во многих странах ужесточают экологические стандарты, растёт цена палладия для автомобильных нейтрализаторов. Что мы и наблюдаем сегодня. Золото тоже используют в промышленности, но большая доля всё же лежит в различных фондах. Этим драгметаллом, в качестве инструмента сохранения стоимости, владеют и многие центробанки. В случае обвала рынка инвесторы в первую очередь пойдут за золотом, поэтому оно сильно реагирует на кризисные явления.

Александр Оспищев отмечает, что драгметаллы сами по себе не приносят доход, их единственное преимущество — возможность сохранить капитал.

В случае кризиса и падения цен на основные финансовые инструменты золото, скорее всего, вырастет в цене и частично компенсирует просадку в портфеле.

Покупать слитки и драгоценные монеты эксперты не советуют — это невыгодно. «Если взять драгоценную монету, то её цена состоит не только из стоимости металла, но и наценки, например, за редкость. Из-за трудности определения этой наценки её непросто продать по хорошей цене. Такой актив неликвиден», — отмечает Фатеев.

«Появляются проблемы: где хранить слиток и как его не повредить, чтобы он не потерял в стоимости», — говорит Оспищев.

Вложение в драгметаллы подходит, если:

- нет цели заработать, но хочется перестраховаться на случай кризиса;

- есть желание попробовать заработать, нет опыта, но есть свободные деньги, которые не жалко потерять в случае обесценивания драгметалла.

Способы заработать на инвестировании 10 000 рублей

Если уж завелись свободные хотя бы 10 тысяч рублей, лучше пусть они работают, чем лежат мёртвым грузом под матрасом. А работать деньги умеют по-разному. Поэтому начнём с вариантов, которые не воспринимаются как инвестиции в привычном понимании. Но, несмотря на это, справляются с ключевой функцией инвестирования — делают вас богаче.

Цель инвестирования — финансовая свобода: ситуация, когда ваш капитал генерирует столько пассивного дохода, что он покрывает все ваши траты, и у вас нет необходимости работать.

Досрочно погасить кредит

Если у вас есть кредиты, самым разумным вариантом будет погасить досрочно хотя бы один из них. В первую очередь это касается потребительских кредитов — на телефон, бытовую технику и тому подобное. Если у вас ипотека, такая сумма для неё — капля в море. А вот для потребительского кредитования, где задолженности по отдельным кредитным продуктам обычно не столь значительны, она будет ощутимее. Результат вы ощутите уже через месяц. Обязательный платёж по кредиту станет меньше. А сэкономил, значит, заработал.

Допустим, в сентябре прошлого года вы купили мобильный телефон за 30 тысяч рублей на год под 18,5%. Каждый месяц отдаёте банку 2 754,54 рубля. В феврале вы были должны банку 18 165,47 рубля. Сделай только обязательный платёж, остались бы должны ещё 15 687,97 рубля. А если вы вместо обязательного платежа внесёте 10 000 рублей, сумма задолженности уменьшится до 8 687,97 рубля. И уже начиная с марта ваш обязательный платёж уменьшится до 1 318,85 рубля — почти вдвое. Переплата по кредиту за оставшийся период, если вы будете вносить только обязательный платёж в течение семи месяцев, уменьшится до 544 рублей. А без досрочного погашения составила бы за то же время 982 рубля. 438 рублей экономии за семь месяцев и уменьшение обязательных расходов на протяжении этих семи месяцев на 1 435,69 рубля!

График платежей по кредиту до досрочного погашения и после него

Роберт Кийосаки не рекомендует делать инвестиции на кредитные деньги: ставка по кредитам всегда выше возможного дохода от вложений. Вот и получается, что вы будете не зарабатывать деньги, а терять. Сходная позиция у него и в отношении имеющихся кредитов — сначала отдать долги, потом инвестировать.

Другого подхода придерживается немецкий автор книг по финансовой грамотности Бодо Шеффер. Он рекомендует снижать обязательные платежи по кредитам, а свободные средства распределять на две части: половину на погашение кредитов, включая по возможности досрочное, а половину — в сбережения. При таком подходе человек, выплатив очередной кредит, остаётся не с пустым кошельком, а с крупной суммой в заначке.

Как быстро гасить кредиты (видео)

https://youtube.com/watch?v=B8_HodHiTIo%3Ffeature%3Doembed%26wmode%3Dopaque

Купить страховку

Если вы не застраховали жизнь и здоровье или квартиру, самое время это сделать. Например, застраховать квартиру можно за пять тысяч рублей, примерно в такую же сумму обойдётся полис от несчастного случая.

Жильё стоит застраховать не только от пожара или ограбления, но и от ситуации, когда вы сами, например, зальёте соседей снизу. Возмещать им ущерб, если такая неприятность случится, будете уже не вы, а страховая компания.

Если же с вами произойдёт несчастный случай, выплата от страховой компании полностью или частично возместит затраты на лечение и возможную потерю в заработке.

Мой знакомый несколько лет назад сломал ногу и полгода провёл на больничном. Выплату за временную нетрудоспособность он смог получить лишь после того, как больничный закрыл. Но благодаря страховке ему было, на что жить те шесть месяцев. А когда он вышел с больничного и получил всё, что ему при немаленькой и белой зарплате и солидном страховом стаже полагалось от Фонда социального страхования, в распоряжении у него оказалась довольно крупная сумма. Сам я каждый год покупаю страховку от несчастного случая, страхую квартиру и собственную гражданскую ответственность в случае ущерба соседям. А ещё делаю регулярные платежи по программе накопительного страхования жизни. Если со мной что-то, не дай бог, случится в период, пока я плачу, моя семья получит выплату около 1 млн рублей. А по завершении программы мне будет полагаться от страховой компании ежемесячная выплата, которая станет солидной прибавкой к пенсии — по условиям программы выплаты я должен делать, пока не достигну пенсионного возраста. А поскольку я заключил договор до его повышения, программа закончится, когда мне будет 60, а не 65 лет.

Эксперт по личным финансам Элла Сазыкина о страховании как составляющей инвестирования

https://youtube.com/watch?v=m83ullTNRps%3Ffeature%3Doembed%26wmode%3Dopaque

Направить в резервный капитал

Резервным капиталом называется сумма, которая у каждого человека должна быть на случай разных непредвиденных ситуаций. Да-да, тот самый «чёрный день». Ещё её называют подушкой безопасности. Эксперты по финансовой грамотности расходятся в оценке её размера. Кийосаки считает, что она должна позволить не работать год, покрывая все ваши обязательные расходы. Шеффер считает достаточным полгода — за это время уж точно как-то выкрутитесь, в какую бы сложную ситуацию ни попали. Эксперт по личным финансам Элла Сазыкина допускает варианты от трёх месяцев.

Мой резервный капитал ориентирован на шесть месяцев. Он позволит мне в течение этого периода жить, ни в чём себе не отказывая. Две ситуации, когда я надолго оставался без работы, у меня уже были. Одна затянулась как раз на полгода. Но к тому времени резервный капитал у меня уже был. Если у меня возникают срочные непредвиденные расходы и свободных денег на их покрытие недостаточно, могу взять нужную сумму из резервного капитала. Занимать так у самого себя выгоднее, чем у банка или конторы, выдающей микрозаймы под грабительские проценты. Главное только — не забывать при первой возможности этот долг самому себе отдавать. Иначе смысла в резервном капитале нет. Свой резервный капитал я держу на депозите с возможностью досрочного закрытия или частичного снятия. На него даже проценты капают, хотя и совсем небольшие.

Специалисты по частным инвестициям делят инвестирование на три этапа:

- Создание подушки безопасности.

- Активное инвестирование.

- Пассивный доход от инвестиций, который с лихвой покрывает все ваши расходы и избавляет от необходимости работать.

Элла Сазыкина разрешает пользоваться резервным капиталом в таких случаях:

- Вы потеряли работу, или ваш бизнес перестал приносить доход.

- У вас возникли проблемы со здоровьем.

- Вышла из строя крупная бытовая техника или автомобиль.

- Вам срочно нужны деньги на переезд, перелёт и тому подобное.

- Если собственный капитал уже есть, замечательно. Если его пока нет — самое время начинать его формировать.

Эксперт по личным финансам Элла Сазыкина о резервном капитале

https://youtube.com/watch?v=fonj97glai0%3Ffeature%3Doembed%26wmode%3Dopaque

Сделать чекап организма

Чекапом называется комплекс обследований у врача и анализов, который рекомендуется проходит минимум раз в год, а лучше — раз в полгода. Это затрата, которую можно рассматривать как инвестицию в свете того, что профилактика любой болезни, выявленной на ранней стадии, а лучше — только предрасположенности к заболеванию, всегда дешевле лечения.

Стоимость этой услуги зависит от общего уровня цен в конкретном городе и регионе. Можно найти как дешевле 10 тысяч рублей, так и дороже. Например, один из санаториев в Сочи просит за чекап от 11 тысяч рублей. Все обследования займут 3–4 дня.

Любой обладатель российского полиса ОМС вправе раз в три года пройти бесплатную диспансеризацию в поликлинике, к которой прикреплён. Узнать, пациенты каких годов рождения проходят диспансеризацию в текущем году, можно непосредственно в поликлинике. Но в частных клиниках врачи при чекапе более внимательны.

Положить на депозит

За месяц или даже год при таком варианте инвестирования много не заработаешь. Но если положить лет на 10, а лучше — на 20–30–40, результат будет совсем другой даже при текущих низких процентных ставках.

При ставке по вкладу 6% годовых с ежемесячной капитализацией (так называется ситуация, когда начисленные проценты добавляются к сумме вклада) за 10 лет доход составит 8 203 рубля. Вроде бы негусто, но сумма увеличилась почти вдвое. А ещё через 10 лет у нас станет больше на 14 932 рубля. За двадцать лет общая сумма в нашем распоряжении вырастет до 33 135 рублей. Это более чем втрое больше первоначального вложения. Ещё за 10 лет сумма вырастет на 28 821 рубль и составит 61 956 рублей. Таким образом, сумма, вложенная изначально, увеличилась более чем в 6 раз.

Не впечатляет? Ну да, хоть сумма и выросла в шесть раз, она всё равно невелика. А теперь представим, что все эти годы мы каждый месяц пополняли депозит на ту же сумму — 10 000 рублей. Уже через 10 лет у нас будет 1,2 млн рублей — вклад со всеми дополнительными вложениями плюс 456 000 рублей — начисленные за эти годы проценты. Всего — 1 656 000 рублей. Это в 156,6 раза больше изначальной суммы вклада!

Вот такой результат мы получим через 10 лет после размещения 10 000 рублей на пополняемом депозите, на который будем каждый месяц вносить ту же сумму

А если эти 1 656 000 рублей положим на депозит с той же ставкой и ежемесячной выплатой процентов, это обеспечит нам пассивный доход 7 420 рублей каждый месяц.

Ключевых недостатков у банковских депозитов два:

- Государство, если с банком что-то случится, гарантирует выплату только сумм до 1,4 млн рублей в месяц на всех вкладах и счетах в одном банке. Но одно из правил инвестирования — не класть все яйца в одну корзину. У опытного инвестора это распространяется как на виды инвестиционных инструментов — он всегда использует несколько, так и на активы в рамках одного инструмента.

- Из всех инвестиционных инструментов у депозитов самая низкая доходность.

Купить драгоценные металлы

Это можно сделать двумя способами — купить слитки или завести обезличенный металлический счёт.

По состоянию на конец февраля 2019 года в Сбербанке на 10 тысяч рублей можно купить 3 грамма золота, столько же — палладия, 5 граммов платины или 283 грамма серебра.

Котировки драгоценных металлов для обезличенных металлических счетов на сайте Сбербанка России

Котировки драгоценных металлов меняются каждый день. Но, например, 25 февраля 2019 года грамм золота стоил более чем на 100 рублей дороже, чем ровно за год до этой даты. Но если рассматривать не краткосрочный, а долгосрочный вариант инвестирования, цены драгоценных металлов в долгосрочной перспективе имеют тенденцию к росту.

Недостаток обезличенных металлических счетов — это более рискованный инструмент, чем депозиты, потому что гарантии по страхованию вкладов населения на них не распространяются. Значит, если с банком, где у вас открыт такой счёт, что-то случится, ваши деньги на этом счёте пропадут.

У меня на обезличенном металлическом счёте в Сбербанке лежит немного серебра. Обычно я покупаю его на мелкие суммы, которые остаются после основных трат или съёма наличных с карты того же банка. Например, получил 10 300 рублей — 10 тысяч потратил, а на 300 прикупил серебра. Но это для меня не основной инструмент, а скорее вспомогательный — чтобы мелочь не пропадала, а тоже пользу приносила.

Купить валюту

Заработать на колебаниях курса валюты можно, но дело это ненадёжное. Если вы не профессиональный валютный трейдер, больше шансов прогореть. Да и профессионалы время от времени ошибаются. Валюта — нехудший вариант для долгосрочного хранения накоплений. Есть смысл покупать валюту не в инвестиционных целях, а когда откладываете, например, на отпуск за границей. Так подстрахуетесь от ситуации, когда курс рубля резко пойдёт вниз накануне дня, когда вам выдадут отпускные.

Основной недостаток валюты — её надо где-то хранить, если это наличные. Дома держать опасно — могут украсть. Арендовать банковскую ячейку — дополнительные расходы. Да и в депозитариях иногда кражи случаются. А если держать на счёте в банке, нет гарантии, что государство однажды не пересчитает валютные вклады в рубли по невыгодному курсу. Есть иностранные банки, но это дополнительные сложности. Не в каждой стране откроют счёт иностранцу без вида на жительство. Плюс об открытии счёта за границей и движении средств по нему надо информировать налоговую инспекцию.

Трейдер на рынке ценных бумаг Юлия Афанасьева из «Финама» основную торговлю ведёт в рублях и так же советует поступать новичкам, которых обучает работе на фондовом рынке. В активах, номинированных в евро, она держит деньги, которые планирует со временем потратить на обучение в Европе младшей сестры, и деньги, которые откладывает на отпуск.

Часть своих сбережений я храню в валюте и номинированных в ней активах, потому что в безоблачные перспективы рубля и мрачные прогнозы доллару от некоторых отечественных экономистов, экспертность которых у меня вызывает большие сомнения, не верю.

В контексте валютных спекуляций популярная тема — торговля на Форексе. Но риск работы с валютными парами на нём очень велик. Считается, что там нечего делать без свободной суммы от 50 тысяч долларов, которую не жалко, как говорят профессиональные трейдеры, слить, то есть потерять. Кроме того, нужны специальные знания и опыт.

Если же всё же хочется рискнуть, работайте только с белыми брокерами. Их списки вы можете найти на сайтах Центробанка и информагентства «Росбизнесконсалтинг» (РБК). В лице чёрных есть риск нарваться на откровенный лохотрон — никакой торговли на рынке не будет, а алгоритмы её имитации на сайтах мошенников настроены на то, чтобы вы в итоге слили всё, что внесли на торговый счёт.

Как и когда покупать валюту»

https://youtube.com/watch?v=vlcLvoTKyo0%3Ffeature%3Doembed%26wmode%3Dopaque

Купить ценные бумаги

Для этого придётся сначала открыть брокерский счёт. И далеко не у каждого брокера для первого взноса достаточно 10 000 рублей. Например, в «Финаме» нужно внести от 30 000, а в брокерской компании при Сбербанке — 50 000 рублей. Но есть и варианты, когда достаточно 10 000, а то и вовсе не требуется первый взнос.

Основные виды ценных бумаг — акции и облигации. По акциям выплачиваются дивиденды, по облигации — купонный доход. Ставка купонного дохода по облигациям федерального займа (ОФЗ), которые считаются самой надёжной российской ценной бумагой, составляет около 8% годовых. Доход по ОФЗ освобождается от налога. По корпоративным ставки выше, но и рисков больше. Российскому трейдеру доступны как отечественные, так и иностранные ценные бумаги.

Облигации считаются менее рисковым инструментом, чем акции. Государство, регион (такие облигации называются муниципальными) или компания, выпустившие облигацию, гарантируют её погашение в положенный срок по номиналу. А вот продаваться они могут как выше номинала, так и ниже. Плюс при покупке облигации вы оплачиваете не только её стоимость, но и компенсируете прежнему владельцу начисленный по ней купонный доход. Возможность дефолта — ситуации, когда тот, кто выпустил ценную бумагу, не в состоянии выполнять принятые на себя обязательства перед её держателем, нельзя полностью исключить даже с государственными бумагами.

Дефолт по государственным краткосрочным облигациям (ГКО) в августе 1998 года стал причиной экономического кризиса в стране.

Вместе с акцией вы покупаете часть компании, которая её выпустила. Впрочем, особой пользы, кроме дивидендов, вам это не принесёт. А будут ли дивиденды — это уж как решат руководство компании и собрание акционеров.

Основные деньги на акциях делаются за счёт роста их стоимости в долгосрочной перспективе или спекуляциях на колебаниях курса в краткосрочной. При втором варианте зарабатывать можно и на росте, и на падении. Но для этого нужны специальные знания — хотя бы курсы для новичков, которые проводят для своих клиентов брокерские компании. У некоторых из них для этого есть целые учебные центры.

Номинал ОФЗ — 1 000 рублей. Акции стоят по-разному, нижняя планка примерно такая же.

Вложиться в ПИФы

Паевые инвестиционные фонды (ПИФы) зарабатывают деньги на ценных бумагах. Покупают их на деньги клиентов, с выгодой перепродают, а их прибыль — комиссия, которую они взимают с ваших доходов. Поэтому доходность ниже, чем при самостоятельной торговле на бирже, но и рисков меньше, поскольку управлять вашими деньгами будет профессионал. Новому клиенту с 10 тысячами рублей будут рады не в каждом ПИФе. Есть такие, где пай стоит дороже. Но можно найти и варианты с порогом вхождения от 500 рублей.

Инвестировать в собственное образование

Не самый плохой вариант, если вы точно знаете, каких знаний вам не хватает, чтобы зарабатывать больше, и уверены — получив их, ощутимо увеличите доход. На такие цели не грех потратить не только свободные деньги, но и даже взять кредит. Конечно, бюджета в 10 000 рублей вам не хватит на оплату MBA. Но на краткосрочный курс или книги, которые надо прочитать, чтобы получить недостающие знания, вполне может.

Вложиться в бизнес

Чтобы запустить с нуля бизнес, не всегда нужны миллионы долларов. Десяти тысяч рублей может оказаться вполне достаточным, чтобы купить мелким оптом партию товара для перепродажи или наладить надомное производство и закупить для него инструменты, материалы и тому подобное. Или сделать простенький сайт и его минимальную рекламу и продавать с его помощью свои услуги.

Идеальные вариант, когда у вас есть знания и опыт в деле, которым вы планируете заняться. Хорошие результаты получаются, когда бизнесом становится то, что прежде было хобби.

Из малого бизнеса, если достаточно прибыли уделять на развитие, а не тратить, можно вырастить со временем средний и даже крупный. Но в любом деле есть и риск, и если вы потеряете все первоначальные вложения, доктором будете себе сами.

Как выбрать нишу для бизнеса и стартовать с минимальными рисками — можно узнать на бесплатном вебинаре «7 факторов успешного запуска и развития бизнеса».

Сомнительные варианты «инвестирования»

В контексте инвестирования небольших сумм всплывают такие темы, как бинарные опционы, ставки на спорт, упомянутая торговля на Форексе с мелкими суммами и другие подобные сомнительные мероприятия. Да, на этом иногда получается заработать, в том числе и с небольшими вложениями. Но это скорее фактор везения. Теоретически можно и в казино начать со ста долларов, а выиграть 100 тысяч. У кого-то, возможно, даже получалось. Но мы же не считаем игру в казино инвестиционным инструментом.

Относительно приемлемыми считаются ПАММ-счета — своего рода аналог ПИФа, только на Форексе. Владелец Памм-счёта ведёт валютные спекуляции на деньги клиентов и удерживает в качестве комиссии часть прибыли. Доходность по этому продукту высока, но и риски немаленькие. Вероятность не заработать, а потерять высока.

Моей первой инвестицией в 90-е годы стали акции пресловутого «МММ». И я на них даже неплохо заработал — срочно понадобились деньги, и я получил их, продав акции. Это было ровно за день до ареста Сергея Мавроди. После продажи акций «МММ» я об инвестициях надолго забыл и априори относился с недоверием к любому финансовому инструменту. И только пару лет назад, когда активно заинтересовался темой финансовой грамотности, понял, что не все они плохи. Теперь некоторые из них использую и вижу, как с их помощью растут мои личный капитал и пассивный доход. Но в сомнительные игры типа Кэшбери не играю и другим не советую.

Куда не стоит вкладывать деньги, чтобы получать пассивный доход

Не приносят пассивный доход криптовалюты и ICO, или первичное размещение токенов, ПАММ-счета, ставки на спорт, краудинвестинг.

Не стоит вкладывать деньги в подозрительные и рискованные бизнес-проекты, имеющие признаки финансовой пирамиды, реагировать на агрессивную рекламу.

Непрофессиональным инвесторам стоит воздержаться от покупки акций или облигаций, по которым эмитенты обещают выплачивать соответственно дивиденды или купонный доход в размере, значительно превышающем средний уровень по рынку. Подобные обещания могут быть предвестником того, что эмитент не справится со взятыми на себя обязательствами и обанкротится. Соотношение риска и доходности должно быть оптимальным, и целью должно быть увеличение доходности при уменьшении риска.

Как инвестировать грамотно – советы опытных инвесторов

Если вас не устраивает фиксированный заработок, работа в качестве наёмной силы и текущий уровень жизни, вам пора изменить свои отношения с финансами самым кардинальным образом. Деньги можно заставить делать деньги: более того, есть все шансы превратить этот процесс в источник постоянного пассивного дохода.

Повысить уровень собственного благосостояния можно с помощью грамотного инвестирования. Существует большое количество эффективных финансовых инструментов, которые помогут прокрутить ваши деньги и получить на выходе солидную прибыль.

Сумма в 300-400 тысяч рублей идеально подходит для запуска успешного инвестиционного проекта. В данной статье мы расскажем, куда вложить деньги, чтобы заработать, но для начала поговорим о принципах грамотного инвестирования.

Золотые правила инвестора

Чем крупнее сумма, тем больше возможностей представляется инвестору, но одновременно возрастает опасность потерять деньги в результате непродуманных денежных транзакций. Чтобы этого не случилось, эксперты в сфере прибыльных инвестиций разработали правила безопасных инвестиций.

Данные правила помогут вам не потерять деньги в ходе финансовых операций и минимизировать риски.

Правило 1. Диверсифицируйте вклады.

Столь сложное слово обозначает простую истину – никогда не вкладывайте все деньги (особенно если сумма внушительная) в одну компанию (ПАММ-счет, проект). Разделите инвестиционный портфель на несколько частей – желательно равных – и распределите их по разным направлениям.

Почему разделение вкладов так важно? Причина проста – не все инвестиционные ниши стопроцентно надежны. Некоторые компании, в которые вы вкладываете деньги, могут обанкротиться.

Если вы положили деньги на один счет, ваш капитал после банкротства партнера будет равен нулю. Если же счетов было несколько, потеря одного из них не будет катастрофой для общей суммы вкладов.

Правило 2. Инвестируйте только свободные деньги.

Что это значит? Это значит, что запускать в оборот можно лишь те активы, которые не влияют на уровень жизни вашей семьи.

Прежде чем вкладывать средства, рекомендуется создать так называемую «финансовую подушку безопасности»: накопить сумму, которая обеспечит вам безбедную жизнь в течение нескольких месяцев.

Иногда деньги до истечения определенного срока физически недоступны. При некоторых финансовых операциях по условиям сделки нельзя получить даже тело вклада, пока средства не «обернутся». По этой причине, помимо инвестиционных денег, вы должны располагать страховочными средствами.

Правило 3. Контролируйте риски.

Казалось бы, правило очевидно и не нуждается в детальной проработке, однако по статистике, начинающие инвесторы игнорируют данный принцип чаще всего.

Новички часто принимают решения на основании эмоций и неверных выводов. Они видят лишь итоговые цифры возможных прибылей и совсем забывают о существующих рисках. Многократный просчет, проверка партнеров, осторожность и отсутствие спешки в финансовых делах – вот факторы, которые помогут сохранить и приумножить деньги.

Мы советуем неопытным инвесторам начинать с консервативных вложений, сделанных по всем правилам грамотного обращения с финансами. Помните, что даже талантливые бизнесмены часто теряют свои вклады, что уж говорить о неофитах в мире инвестиций.

Правило 4. Выводите тело вклада при первой возможности.

Пример

Вы инвестировали 100 000 рублей из 300 000 в одну из стремительно развивающихся финансовых компаний. Ваш доход составил 15-20% в месяц, и через полгода ваш капитал на счету удвоился.

В такой ситуации самое разумное решение – вывести со счета первоначальную сумму вклада (100 тыс. ) и позволить остальной сумме прокручиваться далее.

Не позволяйте жадности брать верх над здравым смыслом: в следующие полгода дела у вашего партнера могут пойти уже не так хорошо, а возможно, совсем плохо.

Если контора вдруг обанкротится, вы останетесь совсем без прибылей, но если первоначальный вклад уже выведен со счета, риск становится нулевым.

Привило 5. Все решения, связанные с финансами, принимайте обдуманно.

Никогда не принимайте сомнительные предложения и не участвуйте в проектах, напоминающих вам финансовые пирамиды и казино.

Посмотрите этот короткий ролик о правилах инвестирования:

Куда вложить 10 000 000 рублей

Помимо всех перечисленных выше идей, ежемесячно зарабатывать, имея 10 000 000 рублей, можно на сдаче в аренду недвижимости за границей.

Недвижимость за границей

Вложения в отель или квартиру в комплексе апартаментов в Турции или Черногории могут обеспечить стабильный поток ежемесячного дохода. Причем, такой доход изначально будет поступать в валюте другой страны. Да, это дополнительный риск, но также это возможность диверсифицировать не только инвестиции, но и источники поступлений.

Кроме дохода от сдачи такого жилья вы можете получить еще и гражданство другой страны. Например, приобретая жилье в Вануату на сумму от $128 000 (примерно ₽7,5 000 000), можно претендовать на получение гражданства островного государства Тихого океана. Подробнее о том, в каких странах можно получить вид на жительство или гражданство после 24 февраля 2022 года, читайте в нашем материале.

Куда вложить 500 000 рублей

Инвестируя 500 000 рублей можно обеспечить себе ежемесячно 5 000 — 10 000 рублей (при средней доходности 15-20%). Эксперты предлагают разделить эту сумму на две или три части, чтобы распределить риски.

Инвестиционный стратег «БКС Мир инвестиций»

С суммой в полмиллиона и более открывается больше возможностей — ее можно разделить на рисковую (акции, корпоративные облигации, фонды акций) и консервативную часть (государственные облигации, золото, вклады и др.

Какую долю будет занимать рисковая часть портфеля, зависит от вашего отношения к риску, а также от целей, горизонта инвестирования и валюты, в которой выражена цель.

Лучше всего еще «на берегу» составить с профессиональным инвестиционным консультантом персональный финансовый план, который станет вашей «дорожной картой» на пути к финансовой цели и позволит избежать различных ошибок.

Самостоятельно решать судьбу такой немаленькой суммы может быть небезопасно, особенно если у вас нет финансового или юридического образования. Помочь разобраться может инвестиционный советник, их список публикует Банк России.

Если же у вас нет ни времени, ни желания самому управлять финансами, обратитесь к доверительному управляющему. В этом случае вы просто передаете средства специалистам управляющей компании, устанавливая определенный уровень доходности.

А деталями создания портфеля, оценкой рисков и мониторингом занимаются профессиональные управляющие, регулярно отчитываясь перед вами.

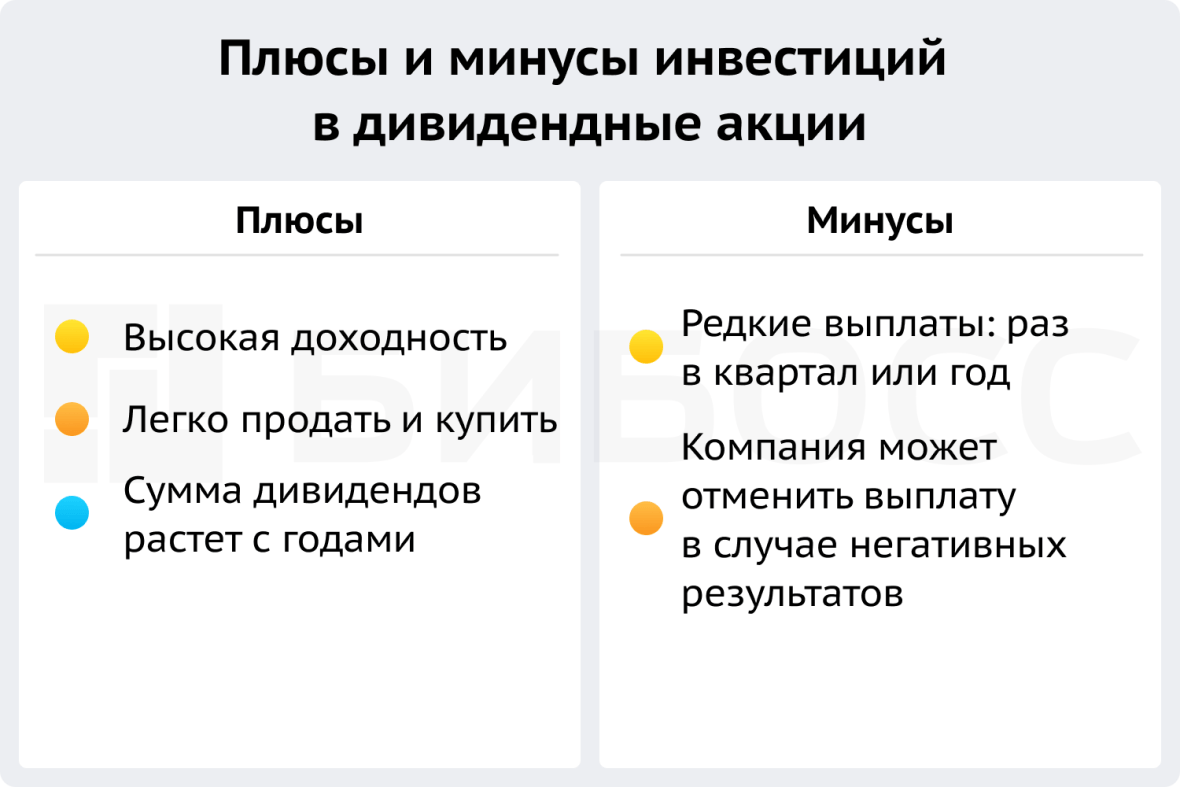

Дивидендные акции

Дивиденды — это ежеквартальная или ежегодная выплата владельцам акций компании, по сути, распределение ее чистой прибыли. Доходность дивидендных вложений в 2022 году может достигать 35%-45%, по оценке экспертов «БКС Экспресс».

Чтобы участвовать в получении дивидендов, инвестор должен просто купить акции компании и иметь их на счету на дату отсечки — дня фиксации списка акционеров. Обычно, сумма дивидендов растет каждый год, поэтому доходность по ним обычно выше инфляции.

Однако не все компании выплачивают дивиденды, и не каждый год. Обычно это делают крупные корпорации, например, «Татнефть», «Норильский никель», «Ростелеком», «Новатэк» и другие. Выплачивать дивиденды или нет, решает совет директоров компании, в зависимости от результатов деятельности и внешних факторов.

Например, многие корпорации решили не выплачивать дивиденды за 2021 год из-за большой неопределенности на рынке.

В 2022 году ожидаются дивиденды по следующим акциям:

НазваниеДоходностьДивиденд на1 акциюКупить доЦенаМорионMORI1,39%0,06 ₽12 сент. 2022Отсечка14 сентебря 20224,31 ₽РосДорБанкRDRB5,77%11,08 ₽16 сент. 2022Отсечка20 сентября 2022192 ₽НПО НаукаNAUK3,12%5,93 ₽28 сент. 2022Отсечка30 сентября 2022190,2 ₽ФосАгроPHOR9,57%780 ₽29 сент. 2022Отсечка03 октября 20228 153 ₽КуйбышевАзот, АПKAZTP3,28%15 ₽29 сент. 2022Отсечка03 октября 2022457,6 ₽КуйбышевАзотKAZT3,45%15 ₽29 сент. 2022Отсечка03 октября 2022435,2 ₽НОВАТЭКNVTK3,76%45 ₽05 окт. 2022Отсечка09 октября 20221 197 ₽АКБ ПриморьеPRMB6,56%2400 ₽07 окт. 2022Отсечка11 октября 202236 600 ₽ГазпромGAZP20,41%51,03 ₽07 окт. 2022Отсечка11 октября 2022250 ₽Татнефть им. Шашина, АПTATNP7,83%32,71 ₽07 окт. 2022Отсечка11 октября 2022418 ₽Татнефть им. ШашинаTATN7,09%32,71 ₽07 окт. 2022Отсечка11 октября 2022461,1 ₽Европейская ЭлектротехникаEELT5,42%0,31 ₽10 окт. 2022Отсечка12 октября 20225,72 ₽ГК СамолетSMLT1,3%41 ₽10 окт. 2022Отсечка12 октября 20223 163 ₽Белуга ГруппBELU4,97%150 ₽11 окт. 2022Отсечка13 октября 20223 017 ₽ММЦБGEMA6,59%53 ₽13 окт. 2022Отсечка17 октября 2022804 ₽

Чтобы обезопасить себя и обеспечить регулярное поступление дохода, можно совместить вложения в дивидендные акции и купонные облигации.

И снова облигации

Вложения в купонные облигации — хороший вариант обеспечения ежемесячного дохода. На 500 000 рублей можно купить 500 облигаций по 1 000 рублей, выплаты купона по которым распределены по месяцам. Например, по 12 облигациям выплатят купон в октябре, по 10 — в ноябре, и так далее.

Основной недостаток такого подхода — придется потратить несколько дней на подбор подходящих облигаций и анализ компаний, которые их выпустили (эмитентов). Вложив по такой схеме 500 000 рублей в течение года вы можете получать ежемесячный доход в размере около 6 000 рублей.

Чтобы увеличить купонный доход по облигациям, наращивайте сумму вложений.

Помните, что с купонного дохода нужно будет заплатить налог на доходы физических лиц в размере 13%. Хорошая новость — вы можете оформить налоговый вычет.

1 место. Зарубежная недвижимость

События последних месяцев привели мир к очередному кризису. Безопасных для инвестиций стран осталось не так уж много. Наиболее привлекательны сейчас — страны, сохраняющие нейтралитет. Это означает, что вложенные в недвижимость или бизнес деньги будут в безопасности, гражданином какой бы страны ни был инвестор.

Логично, что теперь внимание многих инвесторов, особенно выходцев из России, Беларуси и Украины, привлекает Грузия.

По данным МВД Грузии, начиная с конца февраля в страну въехало более 30 000 россиян, около 15 000 белорусов и 8600 граждан Украины. Об этом сообщил министр МВД страны Вахтанг Гомелаури. В связи с этим грузинские экономисты прогнозируют новый рост цен на грузинскую недвижимость на 50% уже в ближайшие несколько месяцев. Среди причин — не только рост инфляции и повышение цен на стройматериалы, но и взлетевший спрос на жилье. Согласно официальным данным правительства Грузии, за последние четыре года 40% всей недвижимости, зарегистрированной иностранцами, приходится на граждан РФ. А в связи с последними событиями спрос иностранцев на недвижимость возрастет еще сильнее. И среди них все выше доля инвесторов и экспатов. Причины такого выбора:

- Нет санкций. Грузия неоднократно заявляла о том, что не будет вводить против граждан России ограничительных мер — они по-прежнему могут въезжать в страну, оформлять ВНЖ, покупать недвижимость, открывать счета и компании. Также Грузия сохраняет нейтралитет в ситуации текущего политического конфликта.

- Легко открыть счет. Все граждане России, как и другие иностранцы, могут подать заявление на открытие банковского счета в коммерческих банках Грузии без обязательства подписывать докуенты о своих политических взглядах.

- Свободное пребывание в стране. В Грузию большинство иностранцев может свободно въезжать и находиться в стране 365 дней в году без оформления вида на жительства или каких-то других документов. Не нужна даже регистрация по месту жительства. Когда 365 дней истекут, можно просто пересечь границу с любым другим государством и въехать снова в тот же день. А покупка недвижимости стоимостью от 100 тысяч долларов дает право получить вид на жительство.

- Бюрократические процедуры в стране сведены к минимуму. А купить квартиру, дом или землю можно даже без справки о происхождении доходов. А еще, если вы владеете жилой недвижимостью, платить налоги за нее не нужно.

- Легко вести бизнес. Страна имеет полуофшорный статус. Это проявляется в налоговых льготах для бизнеса и физлиц. Работать можно без специальных разрешений. Открыть ИП или компанию можно за один-два дня, так как бюрократия сведена к минимуму.

Но не всякая недвижимость в Грузии способна не просто сохранить деньги инвестора, но и приносить доход. Такую возможность дают только эксклюзивные объекты.

Особенности: гарантия на все виды работ, прописанная в договоре купли-продажи. Технологии, позволяющие эксплуатировать дом до 200 лет. Гарантии дохода и капитализации.

Эксклюзивность: единственный застройщик в элитном сегменте частной застройки, которых на рынке приморской недвижимости дефицит. Строит исключительно из кирпича, использует мрамор и натуральный камень. Уникальные локации — в шаговой доступности от моря, в зоне самых чистых пляжей и природы.

Кто инвестирует: иностранные инвесторы. В основном это представители бизнеса и истеблишмента Евросоюза, стран бывшего СССР, Канады, Израиля, стран Персидского залива.

Капитализация: от 30% в год. Только с июля 2021 года по апрель 2022 года капитализация объектов компании составила 86%. Это несомненный рекорд не только для рынка недвижимости в Грузии, но и для других международных рынков. Возможность обратного выкупа прописана в договоре — застройщик гарантированно выкупит дом обратно, если планы покупателя изменятся. Причем цена выкупа будет уже выше.

Прибыль: от 8% годовых. Компания прописывает гарантии дохода при покупке виллы 8% прямо в договоре купли-продажи, регистрируемом в Доме Юстиции.

Преимущество: низкие риски благодаря низкому уровню преступности, лояльности налогового режима и эксклюзивности предложения.

Минусы: чтобы вложить деньги, необходимо располагать суммой от 15 млн рублей.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

Минусы

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Что нужно сделать перед тем, как вкладывать деньги

Итак, в первую очередь, необходимо разобраться в особенностях частного инвестирования. Для каждого гражданина Украины, который имеет определенную сумму денег и хочет их куда-либо вложить, стоит изучить все плюсы и минусы инвестирования.

Плюсы инвестирования

- возможность постоянно обновлять свои вклады и получать неограниченное количество прибыли; в результате получения своего процента от вклада можно добиться желаемых целей;

- кроме того, инвестирование – это еще и возможность расширения своего кругозора, получения новых навыков и умений.

Не стоит забывать, что инвестирование имеет и некоторые недостатки, которые могут ощутимо повлиять на вашу прибыль.

Минусы инвестирования

- в первую очередь – наличие рисков, при вкладывании денег в любой проект нельзя на 100% быть уверенным в его прибыльности, а значит, возможность потери части своего капитала всегда есть;

- инвестиции требуют стрессоустойчивости – это означает, что если вы довольно эмоциональный человек – процесс от вложения до получения прибыли может быть для вас довольно сложным;

- важно тратить время на свое самообразование – если вы не будете интересоваться новинками на рынке, существует возможность «отстать» от тенденций и просто потерять свой доход;

- необходимо иметь стартовый капитал – без этого не обходится ни один стартап, из-за чего вопрос куда вложить небольшие деньги является наиболее актуальным.

Что мы можем предложить

Кризис – время возможностей, для тех, кто точно знает, что делать. Какие решения может предложить УК «Август»? В первую очередь, стратегии с разной степенью риска. У нас есть агрессивные стратегии, направленные на волатильность, способную дать повышенную доходность. Есть консервативные стратегии, сберегающие капитал. И есть смешанные стратегии, которые включают активы различной ликвидности и волатильности (акции, облигации, золото и тд).

Подробную информацию о стратегиях можно получить у инвестиционных советников УК «Август». Каждый человек может выбрать ту степень риска и волатильности, которая сопоставима с необходимым уровнем доходности. В свою очередь УК «Август» следит за состоянием рынков 24/7, рассчитывает риски и составляет прогнозы, чтобы ваши портфели становились надежней.

Инвестиции в компании (краудлендинг)

Риск: высокий.

Доходность: как повезёт.

Краудлендинг — это когда инвесторы выдают целевые займы бизнесу, например, чтобы закупить необходимую технику. Владелец бизнеса получает деньги на развитие, а заёмщик — процент, который становится его доходом.

Например, на Ozon Invest заёмщик обязан ежемесячно выплачивать инвестору часть основного долга и проценты (18%).

Краудлендинг — рискованное занятие, и я бы не стал рассматривать его как серьёзную часть портфеля. Если такие инвестиции составят до 10–15% от портфеля и вы вкладываете не последние 100 тысяч рублей, то попробовать можно. Но вы должны понимать, что краудлендинг — это тот случай, когда площадка, предлагающая на ней инвестировать, перекладывает риски на клиентов, зарабатывая на комиссии посредника. Краудлендинг может помочь увеличить доходность портфеля, но риск потерять сильно выше, чем, например, на рынке акций.

В краудлендинг лучше инвестировать не более 5% от 100 тысяч, потому что риски довольно высокие. Допустим, заёмщик берёт деньги через платформу для инвестирования, но бизнес у него не пошёл, за этим может последовать потеря денежных средств.

Доходность сервисов для инвестирования (данные с сайтов компаний):

- Ozon Invest (Ozon): доходность до 18% годовых, минимальная сумма инвестиций 10 тысяч рублей.

- «МодульДеньги» («Модульбанк»): доходность 25–35% годовых, сумма инвестиций любая.

- «Альфа-поток» («Альфа-банк»): доходность до 22,3% годовых, минимальная сумма инвестиций 10 тысяч рублей.

- «Город Денег»: доходность от 20% годовых, минимальная сумма инвестиций 50 тысяч рублей.

- Fundico: доходность от 16,67% годовых, минимальная сумма инвестиций 10 тысяч рублей.

Краудлендинг подходит тем, кто:

- Хочет рискнуть и отдаёт не последние сбережения.

- Хочет быстро заработать, поэтому готов рискнуть.

- Напротив, готов ждать n-времени — никто не может точно сказать, когда проект «выстрелит» и произойдёт ли это вообще.

Инвестиции в себя

Вложения в себя: в свое здоровье, внешность, образование — это тоже своего рода инвестиции. Купите спортивное оборудование и начните тренироваться — заметите улучшение самочувствия и рост работоспособности. Пройдите курсы повышения квалификации или обучитесь новой профессии — повысите шанс на получение высокооплачиваемой должности. Например, учитель информатики в среднем зарабатывает 24 462 рублей, а доход специалиста по аналитике данных составляет минимум 55 000 рублей. При желании, после курсовой подготовки человек может существенно увеличить свой доход. Рекомендую не обходить вниманием и тренинги по soft skills, мягким навыкам: они могут больше, чем наполовину определять карьерный успех.

Вариант № 6Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы это: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

Доходность золота с 2012 по 2021 год без учета инфляции составила 10,31%, а серебро давало 6,57% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы разумно, только небольшую часть —

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.