Что вложить 500—600 тысяч рублей?

Распоряжение имуществом

Существует 3 способа наследования денег с вклада: по закону, завещанию или завещательному распоряжению. Вкладчик может оформить завещание и сделать наследником того, кого хочет. Если завещания и завещательного распоряжения нет, право на получение денег определяют по законодательству:

- Первые в очереди близкие родственники: дети, супруги, родители.

- Если их нет, то право переходит на наследников второй очереди: братьям, сестрам, бабушкам и дедушкам.

- В РФ прописаны наследники до восьмой очереди, в эту категорию входят нетрудоспособные иждивенцы.

- Если ни в одной из очередей не оказалось наследников, деньги на вкладе переходят государству.

При этом важно учесть, что завещание главнее законодательного порядка. В завещание можно вписать любого родственника, независимо от степени близости. Но нетрудоспособные родственники, даже если их нет в завещании, получат определенную часть денег, так как закон защищает эту категорию граждан. Это могут быть несовершеннолетние дети, престарелые родители или другие иждивенцы умершего.

Любое имущество можно распределить между родственниками усопшего на основании завещания или законодательства. Но при наследовании вкладов появляется чаще используют завещательное распоряжение. Оно легче в оформлении, но имеет такую же юридическую силу, как и завещание.

Завещательное распоряжение практически не отличается от обычного завещания, но касается оно одного банковского счета или всех счетов в одном и том же банке. Если вкладов несколько и в разных банках, распоряжение нужно в каждому. Как и в обычном завещании, в документ можно вписать нескольких лиц. Вкладчик может самостоятельно разделить доли между наследниками. Но если этого не сделать, то деньги разделят поровну между всеми указанными получателями.

Бывают ситуации, когда вкладчик оформил и завещание, и распоряжение, а данные по обоим документам противоречат друг другу. В таком случае выполняют условия по тому документу, который оформлен позже.

В основном отдают предпочтение распоряжению, так как оно легче в оформлении. Завещание нужно заверять у нотариуса, а распоряжение можно написать в отделении банка без обращения к нотариусу.

Как найти вклад

Не всегда наследники знают о банковских вкладах умершего. Особенно в ситуации, когда смерть была внезапной или умерший был молодым человеком. В этом случае наследникам придется самостоятельно заняться поиском подтверждения, что вклад у усопшего был.

Где искатьНа что обратить внимание

Проверить личные документы умершего родственника. Среди них могут быть сберегательные книжки или квитанции о пополнении банковского счетаВыяснить наименования банков, в которые умерший вносил деньги. Подать запрос в определенные банки через нотариусаЕсли есть информация, что у умершего когда-то были счета в определенных банках, и неизвестно закрыты ли они на сегодняшний день, это можно проверить только в банке. Подать запрос во все банки через нотариусаЕсли неизвестно наличие счетов и вкладов в каких-либо банках можно выяснить это через нотариуса. За подобные запросы придется заплатить.

Банки не дадут информацию родственникам владельца вклада из-за соблюдения банковской тайны. Поэтому любые действия возможны только через нотариуса.

Дополнительный канал поиска – расспросить друзей или соседей покойного, который мог рассказывать им об открытии вклада.

Процесс получения денег с вклада умершего владельца

Наследники могут повлиять на распределение имущества. Например, они вправе отказаться от наследства в пользу другого родственника, либо оспорить завещание. Сделать это сложно, но иногда это помогает изменить состав наследников.

В завещании можно прописать любое имущество, которым владеет гражданин. Если он укажет всю собственность, родственникам не придется самим его делить. Если будет составлено завещательное распоряжение на деньги вклада, у наследников также будет меньше поводов для споров.

Выдача денег умершего вкладчика наследникам – достаточно сложный и долгий процесс. Он состоит из нескольких этапов:

- Открытие дела. На этот этап и начало оформления установлен срок в полгода со дня смерти вкладчика. Наследник обращается к нотариусу с заявлением, своим удостоверением личности и доказательством наличия права на средства с вклада.

- Обращение к нотариусу. После оплаты госпошлины и подачи документов нотариусу, начинается рассмотрение. Но получить сразу средства с вклада не получится. Придется подождать 6 месяцев. По истечении этого срока нотариус выдаст всем наследникам свидетельства, которые подтверждают их права на имущество и деньги. Если же близкие родственники не могут найти документ, в котором прописаны наследники, восстановить завещание может нотариус.

- Обращение в банк. После того, как свидетельство на право наследования будет на руках, можно обратиться в банк или другое учреждение, где у умершего родственника открыт вклад. При этом банку нужно предоставить паспорт и соглашение о разделении денег, если наследник не один. Если право на наследство гражданин получил в ходе судебного делопроизводства, банку понадобится предъявить судебное решение.

Когда юридический отдел банка проверит документы и убедится в законности прав, наследник сможет получить деньги. Дальше он может делать с ними все, что хочется: забрать деньги с вклада или открыть счет на собственное имя или на предъявителя.

Документы для предъявления нотариусу

Для того чтобы обратиться к нотариусу, только заявления будет недостаточно. Нужно предоставить и другие документы:

- паспорт;

- свидетельство о смерти собственника;

- завещание;

- документ с пропиской погибшего гражданина;

- договор с банком или другим учреждением и наследодателем;

- документ, который свидетельствует о степени родства.

Нотариус некоторое время будет изучать документы и проверять, права на наследство. Если все в порядке, он откроет дело. В некоторых случаях нотариус может запросить дополнительные документы, но обычно хватает основного списка бумаг.

Документы для предъявления в банк

Когда пройдет 6 месяцев со дня смерти наследодателя можно обращаться в банк. При себе должен быть:

- паспорт;

- свидетельство о праве на имущество.

В определенных случаях потребуются дополнительные документы:

- судебное решение, если права и доли были распределены по суду;

- соглашение о разделе долей, в том случае если наследников несколько;

- постановление нотариуса на возмещение расходов на похороны или предсмертное лечение, если деньги изымаются с вклада до истечения 6 месяцев.

Вклады, которые были оформлены до 01. 2002 года, и по ним было составлено завещательное распоряжение, не включают в общую наследственную базу. Это установлено ФЗ-147 в статье 8. Наследникам таких вкладов нужно предъявить в банк только паспорт и свидетельство о смерти вкладчика. На их основании банк выдаст деньги наследнику.

Что делать с зарубежными вкладами

Если вклад открыт в учреждении на территории Российской Федерации, но не в российских рублях, а в другой валюте, никаких проблем с наследованием не должно возникнуть. Ситуация складывается по-другому, если вкладчик оформил депозит за границей. В таком случае получить деньги будет сложнее.

Порядок выплаты и наследования денег на вкладе за границей регулирует законодательство той страны, в которой зарегистрирован банк вкладчика. Например, в Европейских странах права на наследство можно заявить в срок от 3 до 12 месяцев.

Трудности при получении заграничных вкладов связаны с тем, что банковское учреждение находится далеко. Денежные операции могут осуществлять после установления личности обратившегося. А это возможно только при личном посещении учреждения. В таких вопросах обязательно понадобится помощь опытного юриста.

Еще одна сложность, что порой отследить деньги по вкладу за границей нереально. В этом случае нужна конкретная информация об открытом счете. Если ее нет, наследник может только надеяться на то, что после закрытия вклада банк самостоятельно начнет поиск нового владельца денег на счете. Но так бывает не часто.

Как получить деньги досрочно

Досрочное получение денег по депозиту погибшего вкладчика возможно только в нескольких случаях:

- Если отсутствуют другие наследники. Получить деньги с депозита погибшего вкладчика раньше положенного срока можно, если получится доказать, что на деньги по вкладу никто не может претендовать, кроме одного наследника. Свидетельство о правах на наследство все равно понадобится, но при таких обстоятельствах нотариус сможет его выдать до истечения 6 месяцев. Однако так поступают очень редко.

- Если их используют для компенсации расходов на похороны, предсмертное лечение или охрану имущества. Частично снять деньги с вклада погибшего гражданина можно на организацию похорон или оплату лечения, которое проходил усопший. А также, если надо потратить деньги на сохранность имущества на протяжении полугода до вступления в права наследников.

По законодательству для того, чтобы устроить человеку достойные похороны, допустимо использовать средства и с вклада, и с любых других счетов гражданина. Чтобы получить деньги на возмещение этих расходов, нотариус должен выдать специальный документ. С ним нужно обратиться в банк для получения средств.

Если похороны организовывали не законные наследники, а посторонние лица, то они тоже вправе получить компенсацию расходов за счет средств, находящихся на вкладе умершего. Для этого им понадобится чеки, квитанции, договора и другие документы, подтверждающие понесенные затраты. Нотариус на их основе составляет специальное постановление о выплате средств на похороны, с которым следует обратиться в банк.

Снять деньги с вклада до истечения 6 месяцев можно в пределах установленного лимита в 100 тысяч рублей. Если сумма понесенных расходов больше, с вклада выдадут только 100 тысяч.

Сложности при наследовании денег

Возможные трудности, которые нередко возникают в процессе оформления наследства по банковскому вкладу:

- Наличие конфликтов между родственниками. Часто бывает, что родственники, которые не были близки погибшему гражданину, неожиданно объявляются после его смерти и заявляют свои права на часть наследства. В такой ситуации те родственники, которые ухаживали за покойным, проводили с ним много времени и заботились о нем, не хотят делить имущество с другими. Тогда они могут обратиться в суд, чтобы признать других родственников недостойными наследства.

- Просрочка принятия наследства. В таком случае потребуется заявление о восстановлении сроков для принятия наследства.

Процесс оформления и получения наследства расписан до мельчайших деталей. Сложности, которые возникают в деле, связывают еще и с тем, что много времени уходит на поиски. Так происходит, если наследодатель не оставляет ни завещание, ни распоряжение, или не указывает в документе, в каком именно банке он открыл вклад. Тогда наследникам приходится искать депозит родственника через нотариуса, который подает запрос в то банковское учреждение, которое указывает наследник.

Особенности наследования вкладов

Главные нюансы наследования вкладов:

- Наследование средств на вкладе гражданами, не достигшими совершеннолетия, возможно только при участии опекунов или при наступлении полной дееспособности.

- Банки не обязаны разыскивать наследников вклада, поэтому если родственники не займутся поисками через нотариуса, то по истечении определенного срока деньги перейдут в доход государства. Такую практику применяют как в РФ, так и в зарубежных банках.

- Если вкладчик составил завещательное распоряжение, а потом написал завещание, которое противоречит ему, действительным будет признан более поздний документ.

- Если вклад наследует супруг и другие родственники, а брачного контракта нет, то супруг получает половину средств с вклада и на равных основаниях претендует на долю в остальном наследстве. Например, у умершего вкладчика жена и 3 дочери, супруга получит 1/2+1/4 от вклада. Итого 3/4 унаследует жена и по 1/4 каждая из трех дочерей.

Самый удобный вариант для наследников – составленное завещание. Тогда наследникам не придется тратить время на поиски банковских вкладов, на которые они имеют законное право.

- Статья 8 п.1 147-ФЗ ГК РФ.

- Статья 1174 ГК РФ. Возмещение расходов, вызванных смертью наследодателя, и расходов на охрану наследства и управление им.

- Глава 63 ГК РФ. НАСЛЕДОВАНИЕ ПО ЗАКОНУ.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Вклады

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

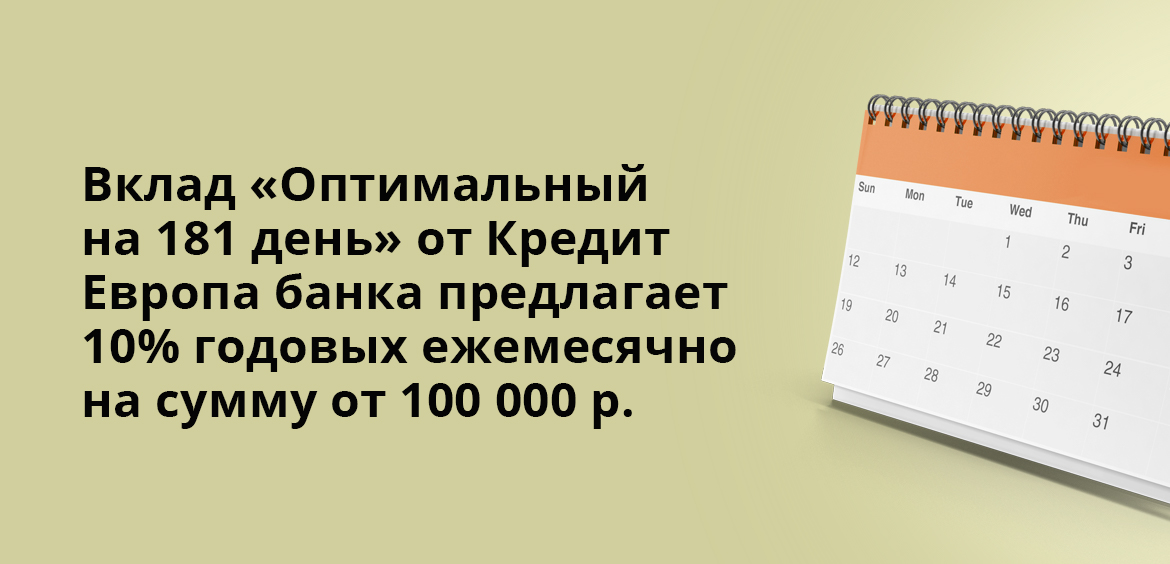

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Частые вопросы

Обязательно ли инвестировать свободные деньги?

Да, если вы не хотите потерять примерно четверть от ваших накоплений из-за действия инфляции.

Куда лучше вкладывать деньги?

Выберите разные направления: часть денег разместите на счетах в банках, купите золото, валюту, вложить в акции. Диверсификация – это наше все.

Стоит ли сейчас покупать иностранную валюту?

Курс сейчас весьма привлекателен, и даже если не получится снять наличные, то можно просто разместить валюту на вкладе, и получить купюры в сентябре после снятия ограничений.

Если была доверенность на распоряжение вкладом

Чаще всего речь о пожилых гражданах, которые уже традиционно годами ведут накопительные счета в банках или держат свой капитал на вкладах. Нередко вкладчики делают доверенности на третьих лиц, согласно которым те могут управлять деньгами и счетом.

Например, пенсионеры делают доверенности на кого-то из детей, чтобы те могли без участия вкладчика по его распоряжению пополнять счет, снимать с него деньги. Стандартная банковская доверенность предполагает полное право третьего лица на управление вкладом.

Получается, что если вкладчик умер, то ничего не мешает доверенному лицу оперативно посетить банк и снять деньги, пусть и досрочно с потерей процентов. Информации о смерти у финансовой организации не будет, поэтому процедура при наличии доверенности пройдет без проблем.

Но если при наследственном разбирательстве выяснится, что доверенное лицо воспользовалось ситуацией и сняло деньги, другие наследники могут обратиться в суд и взыскать таким образом свои доли.

Стандартное деление вклада между наследниками проходит по общей схеме, ровно как и с другим видом имущества покойного.

Наследование денежных вкладов по закону

Все активы покойного вместе со вкладом и другим капиталом замораживаются на 6 месяцев, только после этого наследники могут воспользоваться своим правом и вступить в наследство. До этого момента банк не выдаст никому деньги. Но если по условиям договора положено начисление процентов, доходность все так же будет начисляться.

Возможны два варианта событий:

- Покойный оставил завещание. Тогда капитал будет передан тому, кто и указан в документе.

- Завещания не было. Тогда наследование вклада происходит по закону.

Чаще всего случается именно второй вариант, поэтому его более подробно и рассмотрим. На принятие наследства у наследников есть полгода.

Очередность наследования

Есть закон, который определяет очередность наследования и то, кто признается первоначальными наследниками покойного. То есть распределение всей массы законодательно будет проходить, отталкиваясь от этой схемы. Она прописана в ГК РФ гл.

Наследники первой очереди:

- дети умершего;

- его супруга/супруг;

- родители покойного.

То есть наследование денежных вкладов, как и остального имущества, первоначально принимают эти лица. Если у умершего двое детей и супруга, они становятся первоначальными претендентами на вклад, он делится между ними поровну. Если наследник первой очереди один, он получает все.

Если наследник положенной очереди умер, тогда право на его предполагаемое наследство получают его потомки.

Вторая очередь рассматривается, когда нет наследников первой или они есть, но признаются недостойными. В такой ситуации на наследование вклада в банке претендуют следующие родственники:

- братья и сестры, как полнородные, так и нет;

- дедушки и бабушки.

И уже если нет тех, кто относится к третьей очереди, тогда принимаются во внимание родственники покойного, относящиеся к третьей очереди. Это дяди и тети умершего или их дети, если они тоже отошли в мир иной.

И только после отсутствия наследников всех трех очередей на вклады, счета и имущество покойного могут претендовать остальные родственники. Право получают те, кто ближе всего находится в родстве с умершим. Подробно об этом — в статье 1145 ГК РФ. Последняя седьмая очередь — это падчерицы, пасынки, отчимы и мачехи.

Куда обращаться

С очередями разобрались, теперь рассмотрим, как получить депозит умершего. У наследников есть полгода, чтобы заявить о себе и своем праве на имущество покойного. Все эти дела решаются через нотариуса.

Первый шаг — выяснить, было ли завещание. Информация об этом хранится в специальном реестре, ее можно уточнить на приеме у любого нотариуса.

Стандартное распределение наследственного имущества происходит через нотариуса, который относится к месту жительства покойного. В некоторых случаях дело ведет специалист по месту нахождения самого крупного имущества в наследственной массе.

В течении полугода предполагаемые наследники подают заявление, по истечение этого срока происходит разделение имущества в равных долях между всеми, кто имеет на это право.

Пошаговый процесс получения наследства

Первый шаг — заявление о себе. Если кроме вас есть другие наследники первой или иной очереди, они тоже обращаются к нотариусу. Обратите внимание, что если вы находитесь в другом городе, то заявление нужному нотариусу можно передать через его коллегу по месту вашего жительства. Также допускается составление доверенности.

Далее все происходит так:

- Для открытия наследственного дела необходимо предоставить в нотариат документы, это должен сделать кто-то из наследников. Требуется свидетельство о смерти, выписка с места регистрации покойного и справка о снятии его с регистрации. Все заявители приносят свои паспорта, при необходимости — документы, подтверждающие родство.

- Предоставление документов на имущество, которое известно наследникам. Если есть, желательно принести и документацию на открытый вклад. Если договора нет, но есть сведения о том, что в таком-то банке умерший держал депозит, нужно просто назвать этот банк. Нотариус сам сделает запрос.

- По завершении 6 месяцев после смерти наследодателя нотариус формирует свидетельства о праве на наследство с указанием долей в имуществе. Документы выдаются наследникам.

Последний шаг — обращение в банк со свидетельством, паспортом, соглашением о разделе долей между остальными наследниками. После предоставления документации выдается часть положенной суммы.

Розыск вкладов

Ошибочно считать, что нотариус будет заниматься тем, что искать счета и имущество покойного. Это — задача наследников, как заинтересованных лиц. На практике бывают ситуации, когда родственники не знают о наличии вкладов и счетов умершего. Чтобы выяснить, существуют ли они, необходимо выполнить розыск.

Розыск также делается через нотариуса, который ведет наследственное дело. Заявители определяют круг банков, нотариус подает в них запросы. Также специалист может выдать документ, дающий право совершать самостоятельный розыск, по нему банки будут обязаны предоставить наследнику информацию о наличии счетов покойного.

Фактически поиски ведутся вручную. Нужно подавать запросы во все банки, присутствующие в регионе.

На практике действительно встречаются ситуации, когда вклады умерших остаются невостребованными. Так порой случается, если покойный не давал никому информацию о наличии счета. Невостребованное имущество иначе называется выморочным. Согласно ст. 1151 ГК РФ оно переходит в пользу государства.

Получение денег на похороны со вклада

При наследовании банковских вкладов и счетов можно получить с них деньги на похороны умершего в размере до 100 000 рублей. Для получения средств необходимо предварительно обратиться к нотариусу, который будет вести наследственное дело, и получить соответствующее разрешение.

Далее заявитель обращается в банк и на основании предоставленной документации тот выдает заявленную сумму. Размер выплаты предварительно оговаривается заявителем и нотариусом и фиксируется в постановлении.

Если же рассматривать, какой налог выплачивается с денежного вклада по наследству, то его нет. В расходы входит только пошлина, которая платится нотариусу. Это 0,3 или 0,6% от цены наследуемого имущества в зависимости от степени родства наследника и покойного.

Соблюдать тайну завещания

Как это работает. Сведения из завещания разглашать нельзя. Тайну нужно соблюдать даже в отношении факта составления, изменения или отмены такого документа. Эту обязанность должны соблюдать:

- Нотариус и его сотрудники.

- Переводчик.

- Исполнитель завещания или рукоприкладчик.

- Свидетели.

- Супруг, с которым составлено совместное завещание.

Тайна завещания соблюдается до открытия наследства. Потом содержание документа оглашается и наследники узнают, что им причитается. Но даже после открытия наследства наследники не должны разглашать сведения, если это противоречит требованию охраны частной жизни.

Если составлено совместное завещание супругов, после смерти одного из них можно разглашать только ту информацию, что возникла из-за смерти этого супруга, а волю второго — нельзя.

За нарушение тайны завещания можно потребовать компенсацию морального вреда и убытков — через суд. Нотариуса могут привлечь к административной и дисциплинарной ответственности.

- Что нужно знать о наследстве

- Как оставить наследство приемным детям

- Права на тайны

- Как узнать о завещании

- Как составить завещание без нотариуса

Вовремя обратиться к нотариусу

Основание. ГК РФ ст. 1153, ст. 1154

Как это работает. Чтобы принять наследство, нужно обратиться к нотариусу в течение 6 месяцев после смерти наследодателя. Это правило действует и когда завещания нет, и если оно составлено.

Иногда срок увеличивается:

- если право наследования возникло отказа или отстранения наследников, заявление нужно подать в течение 6 месяцев со дня возникновения права;

- если право наследования возникло того, что другие наследники не приняли наследство, есть еще три месяца после окончания основного шестимесячного срока.

Заявление для принятия наследства нужно подавать в любом случае, если планируете что-то получить. И даже если не знаете, было ли завещание. Обращайтесь по последнему месту жительства наследодателя или туда, где открыто наследственное дело: для этого есть онлайн-поиск по нотариальному реестру.

Кто пропустил срок обращения, наследства не получит. Можно доказать, что просрочка произошла по уважительной причине, но это на усмотрение суда.

Супруги развелись 25 лет назад, две дочери остались с матерью. Отец снова женился. Дети с ним не общались. После смерти отца дети решили претендовать на его вклады, но пропустили срок. Они попытались доказать в суде, что не могли знать о смерти: новая жена ничего не рассказывала. Но не вышло — деньги детям не достались.

Мужчина судился с родной бабушкой за наследство своего отца. Он якобы не знал о смерти из-за проживания в другом регионе и пропустил срок для обращения к нотариусу. В двух инстанциях ему удалось восстановить срок, но Верховный суд отправил дело на пересмотр — и сын остался без имущества.

Кроме оформления наследства через нотариуса есть еще один вариант: фактическое принятие. Например, если сестра осталась жить в квартире умершего брата, делала в ней ремонт, платила за свет и газ. Но так можно, только если наследник мог на что-то претендовать. И только в размере его доли.

- Как принять наследство по завещанию

- Как получить наследство, если прошли сроки

- Как узнать о смерти родственника

- Как не платить нотариусу за допуслуги

Доказать родство с наследодателем, если нет завещания

Как это работает. Это важно, если нет завещания. Тогда наследниками становятся по закону — в порядке очередности.

Наследники по закону — это всегда какие-то родственники и члены семьи. Такое родство нужно доказать документами. Например, для оформления наследства от отца нужно предъявить свидетельство о рождении. Чтобы принять наследство от супруга, понадобится свидетельство о браке. Иногда нужно несколько документов, некоторые из них придется запрашивать в загсах.

Нотариус должен убедиться, что эти люди действительно имеют право получить имущество. Поэтому, если отец не вписан в свидетельство о рождении, ребенку будет проблематично доказать свои права на наследство — и может понадобиться экспертиза.

Если нет документов о родстве, его нужно установить через суд. Доказательствами могут стать показания свидетелей и личная переписка. Если родство или семейные отношения не доказаны, получить наследство не удастся, даже если были вложены свои деньги.

Женщина прожила в гражданском браке 12 лет. Сожитель умер, а прав на наследство у нее не оказалось — машину и квартиру забрали мать и дочь мужчины. Гражданская жена попыталась доказать, что была у мужа на иждивении и имеет право на наследство. В двух инстанциях у нее это получилось, но после вмешательства Верховного суда дело пересмотрели. Иждивение оспорено, родство не доказано — прав на наследство нет.

- Права наследодателей

- Документы для оформления наследства

- Как получить наследство от биологического отца

- Как получить наследство от настоящего отца

- Как установить отцовство

Принять наследство полностью

Основание. ГК РФ ст. 1152 п

Как это работает. Наследство нельзя принять частично: или берете все, что положено, или отказываетесь — тоже от всего. Это касается не только имущества, но и долгов. Нельзя принять в наследство квартиру, а ипотеку за нее не платить. Или унаследовать вклад в банке, а от машины отказаться.

То есть, если наследник решает принять наследство, он должен принимать все, что ему причитается, каким бы это имущество ни было. Никаких условий или оговорок закон не предусматривает.

Можно не вступать в наследство или отказаться от него. Тогда наследник ничего не получает.

Если наследство причитается по нескольким основаниям, например по завещанию и по закону, то можно отказаться по одному из оснований, а по другому — получить.

Женщина вступила в наследство и получила квартиру от родственницы. Право собственности зарегистрировано не было. В этой квартире продолжили жить наниматели. Так прошло несколько лет. И тут выяснилось, что накопился долг за коммунальные услуги: наниматели не платили.

Женщина пыталась доказать, что это не ее долг, она принимала только квартиру, а за чужие долги отвечать не обязана. Но ее заставили платить: приняла квартиру — получила и обязанность погашать долги по квартплате. Независимо от регистрации прав.

- Как оформить отказ от наследства

- Как лишить наследства

- Как принять недвижимость в наследство

- Как наследуется телефонный номер

Оплатить расходы по исполнению завещания

Основание. ГК РФ ст. 1136, ст. 1174

Как это работает. Завещатель мог назначить исполнителя завещания — человека, который будет следить за имуществом и его распределением после смерти собственника. Например, если в состав наследства входит бизнес, коммерческая недвижимость, ценные бумаги, товарные знаки. Может понадобиться охрана, участие в судах, страховки, оформление справок, розыск наследников. Исполнитель завещания имеет право на возмещение расходов и оплату своих услуг. Платить должны наследники.

Еще за счет наследства можно требовать оплаты расходов на похороны. Например, если этим занималась жена, а вклад умершего мужчины унаследовали его дети от первого брака. Для этого нужно подтвердить понесенные расходы и заплатить госпошлину при обращении к нотариусу.

Такие расходы подлежат возмещению в первую очередь, до погашения других долгов.

Умерла мать, дочь вступила в наследство — получила квартиру и деньги. Но сама она похоронами не занималась, все организовала другая женщина — не из числа наследников. В частности, она сама устроила и оплатила поминальный обед и ритуальные принадлежности. И эта женщина потребовала возмещения своих расходов. Суд решил, что дочь должна заплатить, хотя не знала о таких расходах и не присутствовала на обеде.

- Куда вложить наследство

- Права наследников

- Как оспорить завещание на квартиру

- Как разобраться с делами на случай смерти

- Как получить пособие на погребение

- Как завещать брокерский счет

Основание. ГК РФ ст. 210, ст. 1152 п. 4, обзор судебной практики ВС РФ № 2 (2021) п

Как это работает. Иногда наследство нужно содержать: платить земельный налог за участок, оплачивать коммунальные услуги в квартире и страховку для автомобиля. Нести эти расходы должны наследники, причем не с даты вступления в наследство и регистрации прав собственности, а с даты смерти наследодателя.

Не получится взять на себя только те расходы, что появились после оформления всех документов. Придется погашать долги, которые накопились после смерти.

- Платежи за дачу до вступления в наследство

- Как продать наследство без налога

- Как унаследовать вычет за квартиру

Погашать долги наследодателя

Основание. ГК РФ ст. 1175, НК РФ ст. 44 п. 3 подп

Как это работает. В состав наследства входит не только имущество, но и обязательства. Если наследники получают квартиру, они должны погашать и ипотеку за нее. Если им переходит автомобиль, придется закрывать автокредит. Если унаследовали деньги на вкладе, нужно погасить долг по расписке.

Наследники отвечают по долгам только в пределах унаследованного имущества и солидарно. Если отказаться от наследства, долги можно не погашать.

Это касается и начисленных имущественных налогов. Но платить их придется только в том случае, если уведомление пришло до смерти наследодателя. Если позже — платить не нужно.

Наследники не стали платить по долгам умершего родственника. Кредитор обратился в суд, чтобы взыскать свои миллионы, и выиграл. В итоге наследники оказались должны денег и потеряли дом, который был заложен по договору займа.

Бывает, что наследства вообще нет, а долги есть: например, потребительский кредит. Родственники не обязаны погашать такие долги. Достаточно сообщить кредитору о смерти заемщика. Но если наследство есть и не было страховки, кредит нужно выплачивать.

У женщины умер сын. Она вступила в наследство и получила машину. Ее рыночная стоимость составляла 167 тысяч рублей, а продать удалось за 55 тысяч. И тут выяснилось, что у сына был долг по кредиту — 117 тысяч рублей. Банк взыскал эту сумму через суд, несмотря на сложное материальное положение ответчицы.

- Надо ли погашать долги, если не вступали в наследство

- Когда наследство может оказаться меньше

- Можно ли отказаться от наследства, но оставить квартиру в ипотеке

- Обязанности ипотечников

Делить имущество с другими наследниками

Основание. ГК РФ ст. 1122, ст. 1150, ст. 1164, ст. 1165, ст. 1168, ст. 1169

Как это работает. Наследство можно получить по закону или по завещанию. В любом случае имущество придется делить со всеми, кто имеет право его получить. Например, если нет завещания, то наследниками первой очереди будут родители, супруг и дети от всех браков. И неважно, что квартиру купили вместе с женой и вложили туда ее добрачные накопления. Умрет муж — свои доли получат его родители и взрослые дети от первого брака.

Даже если квартира оформлена только на жену и сам муж не претендовал на нее при жизни, после его смерти будет выделена супружеская доля — ее распределят между наследниками. Так собственниками могут оказаться совершенно чужие люди.

Если есть завещание, но кто-то имеет право на обязательную долю, все равно придется делить имущество. Несовершеннолетние дети или родители на пенсии получат минимум 50% того, что им причиталось бы по закону.

Например, несовершеннолетний ребенок супруги будет иметь право на совместно нажитое имущество. А 60-летние родители мужа получат часть общей квартиры, даже если не имеют к ней отношения, не общались с сыном и не нуждаются в жилье. Потом они могут завещать эти доли своим наследникам.

У женщины после 23 лет совместной жизни умер муж. В браке они купили три квартиры, два машино-места и гараж. Мужчина составил завещание — все имущество должно достаться супруге. Но его родители тоже решили бороться за имущество и потребовали выделить им обязательную долю, хотя были состоятельными людьми. И они ее получили, а попытки женщины уменьшить долю не увенчались успехом.

- Что такое обязательная доля в наследстве

- Как купить автомобиль из состава наследства

- Могут ли родственники получить наследство, если их нет в завещании

- Обязательная доля для предпенсионеров

- Как поделить квартиру между наследниками

- Что делать с небольшой долей в квартире

Выплачивать другим наследникам деньги за их доли

Основание. ГК РФ ст. 1165, ст. 1168, ст. 1170

Как это работает. В состав наследства может входить имущество, которое нельзя разделить на всех. Тогда есть два варианта:

- Наследники договариваются между собой.

- из наследников реализует преимущественное право на получение имущества.

Например, если сын пользовался автомобилем отца, а его сестра — нет, у сына есть преимущественное право на машину, потому что разделить ее невозможно. Если у жены ⅘ квартиры, а ⅕ досталась ребенку мужа от первого брака, то женщина имеет преимущественное право на квартиру. Предметы домашней обстановки может получить тот, кто жил с наследодателем.

Несоразмерность полученного имущества доле, которая положена по закону, нужно возместить деньгами. Например, брат заплатит сестре часть стоимости машины, жена умершего мужчины получит квартиру, но должна выплатить стоимость ⅕ его ребенку.

Вместо денег можно отдать другое имущество. Например, если в состав наследства входит квартира и машина, жена может получить всю квартиру, а ребенок от первого брака — машину.

Но для такого распределения наследства нужно согласие обеих сторон. Нельзя заставить одного наследника платить другому, даже если имущество не получается разделить.

Две сестры вступили в наследство, каждая получила право собственности на ½ автомобиля ценой 3 млн рублей. Пользоваться машиной вдвоем невозможно — на ней ездила одна из сестер. У другой даже прав не было, а жила она за границей.

Эта сестра потребовала половину стоимости машины деньгами, но первая отказалась платить 1,5 млн рублей: денег нет, а владеть автомобилем единолично она не хочет, заставить ее нельзя. Принудить продать машину и поделить деньги тоже невозможно. В итоге у одной сестры Лэнд Крузер, у другой — ни денег, ни машины.

- Как делить наследство с братом мужа

- Что не переходит по наследству

- Как найти наследственное дело

- Как исключить родителей из числа наследников

- Как забрать наследство деньгами

Погасить долг по алиментам детям наследодателя

Основание. СК РФ ст. 120 ч. 2, ГК РФ ст. 1112, обзор судебной практики ВС РФ № 4 (2019) п

Как это работает. Если у умершего человека накопился долг по алиментам, он входит в состав наследства. Будущие платежи не входят, а уже сформированную задолженность придется погашать наследникам. Даже если те вообще не знали о таких долгах.

У мужчины накопился долг по алиментам — 1,12 млн рублей с учетом неустойки. Мужчина умер, его мать приняла наследство — квартиру стоимостью 1,7 млн рублей. В этом же жилье свою обязательную долю получила внучка — дочь умершего сына. И хотя отец девочки был лишен родительских прав, бабушка должна погашать его долг и делиться квартирой.

Обязанность платить алименты прекращается после смерти. То есть погасить нужно только долг. А потом можно оформить ребенку пенсию и льготы по потере кормильца.

- На что может претендовать сын от первого брака

- Права при уплате алиментов

- Права при получении алиментов

- Что грозит должнику по алиментам

- Как считать неустойку по алиментам

- Как получить пособие на ребенка после смерти родителя

Исполнить завещательный отказ

Основание. ГК РФ ст. 1137, ст. 1138

Как это работает. Завещательный отказ — право какого-то человека требовать от наследника выполнения обязанностей. Это устанавливается в завещании. Например, собственник квартиры может указать в завещании, что наследники должны предоставить его гражданской жене право пользоваться этим жильем. То есть собственниками квартиры будут дети, но женщина сможет жить в ней до самой смерти.

Или наследник получает бизнес отца, но должен ежемесячно платить его второй жене и маленьким детям по 50 000 Р.

Отказаться от таких обязанностей нельзя. Приняли наследство — исполняйте. При переходе прав на имущество другим лицам завещательный отказ сохраняется — его должны будут исполнять новые собственники.

Если отказополучатель пропустил трехлетний срок обращения к нотариусу для оформления своих прав, он не сможет требовать исполнения завещательного отказа.

Это важно не только для наследников, но и для покупателей квартир — чтобы внезапно не выяснилось, что вы купили жилье с обременением в виде завещательного отказа и там могут жить несовершеннолетние дети или бабушка.

- Что будет с имуществом, если нет наследников

- Как оформить завещание на дом и участок

- Как защитить квартиру от претензий чужих детей

Исполнить завещательное возложение

Основание. ГК РФ ст. 1139, ст. 1140

Как это работает. Завещательное возложение — это обязанность совершить какие-то действия для общеполезной цели или с учетом воли наследодателя. Например, в завещании может быть указано, что наследник должен содержать домашних животных, помогать детскому дому или похоронить наследодателя в конкретном месте.

Умер мужчина. Его похоронила дочь. Но мать мужчины посчитала, что это противоречит его воле — нужно перезахоронить на другом участке. Завещательного возложения по поводу захоронения не было, но мужчина выражал свое желание устно. Такой вариант не сработал: суд отказал матери в перезахоронении. Если воля никак не оформлена, в первую очередь решение за супругом и детьми, а не за родителями.

Другой мужчина указал в завещании, что хочет быть похороненным в конкретном месте. Имущество по завещанию перешло его брату, а по закону — двум детям. Дочь потратила на похороны отца 77 тысяч рублей и решила взыскать их с дяди. Если в завещании была указана воля по поводу захоронения, фактически это и есть завещательное возложение. Исполнять его должен наследник по завещанию. И хотя дядя был против, суд согласился с дочерью и взыскал часть расходов.

- Как оформить завещание

- Как унаследовать квартиру по договору соцнайма

- Что такое совместное завещание супругов

- Что такое наследственный договор

- Как организовать свои похороны

Передать государственные награды членам семьи

Основание. Письмо Минюста № 12-59118/17 от 18. 2017, ГК РФ ст. 1185, постановление Пленума ВС РФ от 29. 2012 № 9 п

Как это работает. Государственные награды Российской федерации не входят в состав наследства. Например, это касается орденов Святого апостола Андрея Первозванного, Святого Георгия, «За заслуги перед Отечеством», Александра Невского, Суворова, Ушакова, Кутузова, Нахимова, Мужества, «За военные заслуги».

Независимо от распределения имущества их нужно передать на хранение близким родственникам: родителям, супругу или детям. Это условие действует только для наград РФ, а для СССР — нет. Такие награды входят в состав наследства наравне с коллекционными или памятными знаками.

При оформлении наследства нотариус разберется с наградами и откажет наследникам в получении тех, что не входят в состав наследства. Если завещание составлено в пользу гражданской жены или брата, квартиру они получить смогут, а вот орден отдадут матери.

Так дочь ветерана смогла отсудить несколько наград отца. Они не вошли в состав наследства, которое досталось посторонним людям, и были переданы ей на хранение. Но не все медали и ордена, а только те, что предусмотрены новым перечнем. Например, медаль «За отвагу» и медаль Жукова не вошли в наследственную массу и были переданы дочери, а орден Красной Звезды и медаль «За взятие Будапешта» — вошли и достались наследникам, а не членам семьи.

- Как оценить стоимость коллекции монет

- Льготы ветеранам труда

- Льготы ветеранам боевых действий

Сдать оружие наследодателя на хранение до получения лицензии

Основание. ГК РФ ст. 1180, ФЗ № 150-ФЗ ст

Как это работает. Если в состав наследства входит оружие, его нельзя получить на общих основаниях — как машину, квартиру или деньги. И пользоваться им тоже нельзя.

После смерти владельца нужно передать оружие на хранение в полицию или Росгвардию, а потом получить свидетельство о праве на наследство, лицензию и разрешение.

Даже если оружие не нужно наследникам, передавать его кому-то без правильного оформления нельзя. Если не оформить документ в течение года после передачи на ответственное хранение в ведомство, оружие продадут, а деньги отдадут наследникам. Если найдется кто-то, кто захочет забрать оружие у наследников, все это нужно правильно оформить.

- Как наследовать оружие

- Как перевозить оружие

- Как купить оружие

- Как хранить оружие

- Как продлить разрешение на оружие

Зачем обгонять инфляцию

Инфляция со временем снижает покупательную способность денег.

Например, согласно Officialdata, 1 $ в 1920 году эквивалентен 14,06 $ в феврале 2022 году. За один и тот же товар сейчас нужно заплатить в 14 раз больше, чем век назад.

А 1000 Р в январе 2012 года соответствует 1883 Р к началу 2022 года. То есть суммарная инфляция за последние 10 лет — 88,3%.

В 2021 году инфляция в России, по официальным данным, составила 8,39%, а за январь 2022 года — 0,99%. Текущий ее уровень в годовом исчислении, то есть за последние 12 месяцев, — 8,74%. Это заметно выше, чем в среднем в последние годы.

Таким образом, чтобы по итогам 2021 года ваш капитал не только не ослаб, но и принес реальный заработок, доходность от рублевых инвестиций должна была превысить 8,39%.

Вариант 1

Положить на депозит в банке

В последнее десятилетие в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%, в начале февраля 2022 года выросла до 7,802% годовых, а в начале марта — до 20%.

При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции. Что же касается долларовых депозитов, российские банки предлагают доходность в лучшем случае в районе 1%. Инфляция в США к концу 2021 года достигла 7%. То есть положить доллары в банк и заработать сверх инфляции невозможно.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты это простой и надежный инструмент для вложения 500 000—600 000 рублей. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

Вариант 2

Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется девальвация.

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2022 года вырос на 154% — с 29,6 до 75,2 Р за доллар. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

Если бы инвестор вложил в январе 2012 года 500 000 Р в доллары, к концу 2021 года его капитал превратился бы в 1 153 752 Р. Это рост на 130%, или 8,72% годовых.

За это время инфляция в США составила 22,5%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2021 равнялась 88,3%.

Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 Р, то получил бы убыток — его капитал по покупательной силе составлял бы сейчас 265 533 Р.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение долларов в биржевые инструменты — чтобы деньги «работали». Например, пригодятся еврооблигации или акции иностранных компаний. О ценных бумагах расскажем дальше. Также могут пригодиться вклады в валюте, хотя процентные ставки по ним сейчас близки к нулю.

При купле-продажи валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе.