Где можно заработать деньги, инвестируя в это и делая это?

Как я пережил потерю работы

В апреле 2021 года я уволился из кафе, в котором работал. Сначала устроился официантом в другое место, с зарплатой 30 000 Р и регулярным дополнительным заработком 10 000—15 000 Р. Но приходилось брать большое количество смен, перерабатывать и через три месяца у меня случилось выгорание: полностью пропал интерес к работе. Нужно было что-то менять, и я решил устроиться барменом — профессия из той же сферы, но куда интереснее.

Новую работу я искал около месяца, две недели из которых провел в Краснодаре: сдавал сессию в университете. В тот момент я понял, насколько важно иметь финансовую подушку. Ведь нужно было на что-то жить.

На брокерском счете у меня было около 20 000 Р. Мне пришлось вывести часть денег. Они помогли мне пережить период, пока я был без работы.

Сейчас я благодарен себе за то, что держал эти сбережения в акциях, а не потратил, — это дало мне время передохнуть и спокойно найти новую работу. Хотя сейчас я понимаю, что финансовую подушку лучше держать отдельно на депозите. Ведь акции могут легко просесть в цене, и если нужно будет срочно обналичить деньги, продавать их придется с дисконтом.

С конца мая 2021 года я работаю барменом в одном из заведений Тюмени. Получаю зарплату 35 000—45 000 Р в зависимости от загруженности. Это самая большая зарплата в моей жизни. С такой зарплатой я снова начал регулярно откладывать деньги.

Итоги за год. Мои вложения в акции за прошедший год практически не дали финансовой отдачи, но помогли мне в трудный период. Еще они стали инвестициями в мой опыт, знания, повлияли на мое мышление и эмоциональное состояние.

Если брать статистику по моему брокерскому счету, то оборот за весь период составил около 150 000 Р. Прирост капитала — 4000 Р. Если бы у меня была возможность откладывать больше и не выводить деньги с брокерского счета, то сумма была бы внушительнее. Конечно, такие числа выглядят несерьезно, но для меня и этот опыт оказался важным.

Летом 2021 года я потратил 60 000 Р на поездку в Петербург. После этой крупной траты решил начать все с нуля. Теперь я снова «начинающий инвестор», который только вникает в принципы устройства фондового рынка. А еще я проанализировал свое поведение на бирже за прошлый год и выделил несколько ошибок.

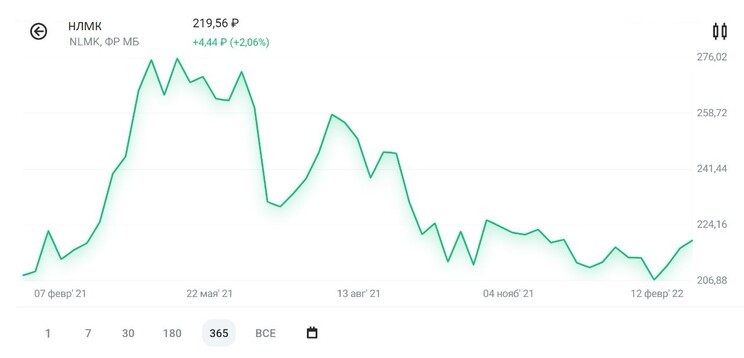

Динамика моего портфеля в 2020 и 2021 годах. В 2021 году доходность сильно колебалась

Финансовые итоги моего первого года на бирже

Мои ошибки как инвестора

Отсутствие стратегии. Как важно иметь стратегию, я понял, когда вложил практически все имевшиеся у меня сбережения в рисковые акции Virgin Galactic, MOMO и Zynex. Я потерял на них около 20% портфеля. Как оказалось, я не был психологически готов к такой потере. До этого я думал, что устойчив к риску и мой профиль — «агрессивный инвестор», но после потери пятой части капитала я сильно испугался и разозлился.

Я откладывал деньги для того, чтобы стать богатым, но этого мало. Нужна конкретная цель: квартира, машина, безбедная старость, обучение ребенка и так далее.

Эта цель должна иметь финансовое выражение — например, приумножить свой капитал до 300 000 $ за 25 лет. При этом итоговую сумму желательно индексировать на размер ожидаемой инфляции за это время, чтобы указанная сумма через 10 лет по покупательной силе соответствовала текущей. Более подробно об этом в Тинькофф Журнале писали в статье «Как формировать капитал на пенсию».

Обязательно нужно понимать срок, за который вы планируете накопить целевой капитал. Обычно на это отводят несколько десятилетий. От этого будет зависеть ваша стратегия: какую долю в портфеле отводить рисковым акциям, а какую — консервативным инструментам вроде облигаций.

Напомню, что мерой риска на фондовом рынке служит волатильность — степень изменения доходности инструмента. Чем более волатилен инструмент, тем выше риск вложений в него и тем сильнее этот актив может просесть в случае коррекции.

Если инвестируете на короткий срок, менее пяти лет, рекомендуется преимущественно покупать консервативные активы. Чем дольше ваш горизонт инвестирования, тем больше акций может быть в портфеле. Например, при сроке инвестирования от 10 лет можно рассмотреть классические стратегии 60/40 или 80/20, где акции и облигации размещаются в соответствующих пропорциях. Еще можно воспользоваться другими традиционными стратегиями или выбрать свою.

Если вы стремитесь действовать агрессивно и готовы брать на себя высокий риск, можно добавить в портфель высоковолатильные бумаги — акции роста и компании венчурного характера, которые разрабатывают свой продукт, но еще не вышли на стабильные показатели продаж. Примеры: Virgin Galactic, Tesla, а также молодые биотехнологические компании вроде Sarepta Therapeutics (SRPT).

Но не рекомендуется отводить высоковолатильным компаниям слишком большую долю капитала — их должно быть не более 1% от всего портфеля. В этом случае портфель не сильно пострадает в случае сильной коррекции бумаги или если стартап, в который вы вложили, не выживет.

Отсутствие диверсификации. Диверсификация портфеля — важная составляющая стратегии. На этом этапе вы уменьшаете волатильность портфеля, распределяя капитал по странам, отраслям, сферам, компаниям, валютам. Таким образом вы защищаете свои деньги от возможных проблем в отдельных отраслях, странах. Подробнее об этом Тинькофф Журнал писал в статье «Как диверсифицировать портфель».

Например, если вы держите все деньги в рублевых активах, а курс рубля начал снижаться по отношению к твердым валютам, таким как доллар, долларовая стоимость вашего капитала снизится.

Если же вы диверсифицируете портфель и половина ваших активов будут рублевыми, а половина — в валютах развитых стран, то что бы ни происходило со стоимостью рубля в дальнейшем, ваш капитал не пострадает в случае девальвации какой-то из валют.

Еще важно диверсифицировать портфель акций по всем 11 секторам и разным отраслям. Индустрии проявляют себя по-разному в течение экономического цикла, и широкий охват отраслей позволяет захватить рост в каждой фазе бизнес-цикла.

Хорошие помощники при диверсификации — БПИФы и ETF. Купив один пай такого фонда, вы вкладываетесь сразу в десятки и сотни компаний. Например, инвестировать в ИТ-сектор США можно через фонд FXIM от FinEx, при этом стоимость одного пая составляет около 100 Р.

Паника. Однажды я поддался панике и продал акции, когда они показывали убыток 15%. И когда котировки акции пошли еще ниже, я решил, что поступил правильно, избавившись от убыточной бумаги. Но через пару месяцев я кусал локти, потому что бумага отскочила и выросла от предыдущих значений практически в два раза.

Поэтому еще одно правило: важно проявлять дисциплину и придерживаться выбранной стратегии, особенно когда рынки штормит. Если вы поставили себе финансовую цель и определились со стратегией, не отклоняйтесь от намеченного пути. Ведь как бы ни скакали цены активов в моменте, на стратегической, длинной дистанции в десятки лет это лишь «рыночный шум». Любая качественная компания и в целом рынок в долгосрочной перспективе все равно вырастут. Ведь экономика, торговля и технологии постоянно развиваются. Это подтверждают и исторические данные.

О банкротстве отдельных эмитентов также не стоит переживать, когда вы инвестируете через ETF и диверсифицируете свой портфель. А если вы проверяете фундаментальное состояние компаний, это дает дополнительную страховку. Если у компании все в порядке с бизнес-моделью, выручкой и она не перегружена долгами, вероятность ее банкротства крайне низкая. Например, акции Сбера, как системообразующего банка в России и развивающегося финтеха, вероятнее всего, будут дальше расти, а банкротство компании практически исключено.

Таким образом, когда вы обстоятельно подходите к выбору акций и формированию своего портфеля, эмоциональный фактор сводится к минимуму.

Покупка акций наобум. Перед покупкой акций желательно проверять фундаментальное состояние компании. Не обязательно лезть в финансовую отчетность и проводить доскональный разбор, так как это требует времени и глубоких знаний, но стоит посмотреть хотя бы поверхностно, что у компании с прибылью, долгами и как дорого рынок сейчас оценивает акцию.

Ведь компания может быть качественной, но переоцененной по таким показателям, как P / E, P / S и P / B. Вложение в такую бумагу будет дольше окупаться. И будет большой риск коррекции стоимости при появлении первой же негативной новости об этой компании.

Однажды я купил акцию компании МОМО, взглянув только на график. Мне казалось, что цена постепенно достигает минимума и через пару месяцев обязательно вырастет. Но затем я проверил фундаментальные характеристики компании, почитал новости и понял, что совершил ошибку: компания не увеличивала прибыль на протяжении нескольких лет, по сути, топталась на месте. Поэтому я продал эту акцию, зафиксировав убыток. Считаю, что это было правильным решением.

Неправильно с моей стороны было покупать акцию, основываясь исключительно на графике и не проведя хотя бы поверхностный анализ.

Страх и неуверенность. Новичкам кажется, что на бирже много непонятных слов и пугающе незнакомых процессов. Еще вокруг всего, что связано с фондовым рынком, витает некая аура опасности: некоторые люди до сих пор думают, что это что-то вроде казино и что ценными бумагами могут торговать только особенные люди — или профессионалы, или смелые и отчаянные.

На бирже действительно есть определенные риски, но в большинстве случаев их преувеличивают. И здесь речь не идет о том, что у вас шанс 50/50: ваша ставка или сработает, или сгорит. Риском на фондовом рынке выступает волатильность. И обычно самая большая опасность заключается в том, что ваш актив на время уйдет в просадку, а вы запаникуете и продадите его слишком дешево.

Если же смотреть на акции с точки зрения того, что вы покупаете часть бизнеса и становитесь его совладельцем, становится понятно, что зачастую падение котировок не означает ухудшение бизнеса компании. И что любая просадка — это возможность докупить качественные активы.

Если инвестор плохо переносит просадки, лучше собирать консервативный портфель, состоящий преимущественно из облигаций. Ожидаемая доходность по нему будет ниже, но зато будет меньше стресса. Если же ваша задача — заработать, придется принять высокую волатильность активов как данность. Ведь риск и доходность взаимосвязаны: без первого не будет и второго.

Кроме того, риски есть в любой сфере. Даже если вы наемный работник, есть риск, что вас сократят, понизят зарплату или работодатель обанкротится. Вопрос только в том, насколько вы осознаете и принимаете те или иные риски.

Биржа доступна всем, и здесь зарабатывают не только профессионалы. По сути, это рынок, такой же, как овощной рынок в вашем городе, только чуть посложнее.

Биржи не стоит бояться. Нужно только заручиться знаниями, выработать стратегию и всегда анализировать те инструменты, в которые вы собираетесь вложить свои деньги.

Надежда на экспертов. Иногда нелишним будет послушать мнения блогеров и аналитиков, но не стоит слепо следовать инфошуму.

Порой новости и аналитика в интернете помогали мне по-новому взглянуть на компанию, даже поменять мнение о ней. Но ответственность за сделки в любом случае нес только я сам. Поэтому и окончательное решение стоит всегда принимать самому, не надеясь на мнение «экспертов».

Шаг 5. Проверьте, насколько здоров ваш портфель

На фондовом рынке существует универсальное правило: чем выше доходность, тем выше риск. Если вам предлагают инвестицию с обещанием доходности в десятки и сотни процентов годовых, нужно задуматься — вероятнее всего, это мошенники. Дополнительный повод насторожиться — гарантия получения прибыли. В инвестициях в акции риск есть всегда, поэтому гарантировать доход никто не может.

Шаг 3. Выберите подходящие акции

Разберём, что нужно учитывать при выборе бумаг, чтобы получить сбалансированный портфель.

Определитесь с инвестиционной стратегией

Существуют три наиболее известных варианта.

- Дивидендная стратегия. Её суть заключается в том, чтобы покупать ценные бумаги, по которым компания регулярно выплачивает часть прибыли своим акционерам. Инвестирование в дивидендные акции подходит тем, кто хочет обеспечить себе пассивный доход. Как правило, основной риск подобной стратегии заключается в том, что компания может перестать выплачивать дивиденды или снизить их размер. При поиске подходящих ценных бумаг важно оценить уровень долга компании и понять, хватает ли эмитенту прибыли на выплаты акционерам.

- Стоимостная стратегия. Эта стратегия подразумевает поиск бумаг перспективных компаний, которые при этом недооценены рынком — то есть стоят дешевле, чем могли бы. Это значит, в будущем стоимость таких акций может вырасти и принести прибыль за счёт курсовой разницы. Подобный подход потребует фундаментального анализа показателей компаний, потому что необходимо определить причину низких котировок бумаг. Может оказаться, что низкая цена обусловлена высоким уровнем долга или неактуальным для потребителей товаром, на который нет спроса.

- Вложение в акции роста. Вы вкладываете деньги в перспективные компании, которые могут принести существенную прибыль в будущем. Как правило, компании роста не платят дивиденды и направляют всю прибыль на развитие. Для поиска подходящих бумаг нужно хорошо разбираться в трендах, чтобы определять потенциально прибыльные направления.

При выборе любой стратегии следует ориентироваться на длительные цели. Как правило, чем короче период, на который приобретаются акции, тем выше риски.

Выберите компании для вложений

Регламентированных правил по выбору объектов для инвестиций не существует, но есть некоторые нюансы, которые следует учитывать.

- Присмотритесь к компаниям, чьей продукцией вы пользуетесь. Например, Уоррен Баффетт однажды попробовал Coca-Cola, и напиток ему понравился. Знаменитый инвестор по достоинству оценил компанию и держит её акции в своём портфеле уже несколько десятков лет.

- Оценивайте бизнес в целом, а не только бумагу. Вы покупаете долю в компании, поэтому нужно понимать, как устроен её бизнес и какие у неё есть перспективы. Тот же Уоррен Баффетт считает, что приобретать акции нужно на длительный срок. Ему принадлежат слова: «Когда мы покупаем доли в отличных компаниях с превосходным менеджментом, наш любимый срок инвестирования — навсегда».

- Смотрите на конкурентов. У компании могут быть хорошие финансовые результаты и привлекательная стоимость бумаг. Но если сравнить её с другими представителями отрасли, может выясниться, что есть эмитенты с более впечатляющими показателями.

- Ищите перспективные варианты. Важно, чтобы у компании была возможность развиваться и оставаться устойчивой в течение многих лет, причём независимо от выбранной вами стратегии инвестирования. Изучайте рынок и планы развития компании, чтобы понимать, что ждёт её дальше.

- Изучайте менеджмент компании. Этого правила придерживаются многие инвесторы. Например, миллиардер Карл Айкан говорил: «Компания будет расти или падать вместе с гендиректором». Если руководство думает о будущем компании, а не только о собственной выгоде, то шансы на успех предприятия выше.

Выясните, какие типы акций существуют

Привилегированные акции имеют приоритет при выплате дивидендов, но, как правило, у их владельцев отсутствует право голоса на собрании акционеров.

Дивиденды по обыкновенным акциям выплачиваются на усмотрение компании, но такие бумаги дают право голоса своим держателям.

Если у компании есть оба типа акций, то в случае финансовых трудностей дивиденды по привилегированным будут выплачены в обязательном порядке, при этом по обыкновенным бумагам их может и не быть. Размер дивидендов по привилегированным бумагам указан в уставе эмитента в виде фиксированного количества или процента от номинальной стоимости акции.

Если инвестирование ориентировано на покупку дивидендных акций, то можно остановить выбор на привилегированных бумагах. Если важно участвовать в жизни компании, — стоит приобрести обыкновенные акции.

Изучите параметры бумаг

Чтобы понять, стоит ли инвестировать в акции конкретной компании, необходимо проанализировать следующие характеристики её ценных бумаг.

- Ликвидность. Это свойство актива, которое показывает, насколько быстро его можно продать по рыночной цене. Чем выше ликвидность инструмента, тем лучше — значит, спрос на него большой.

- Волатильность. Показатель отражает, как сильно меняется стоимость бумаги за единицу времени. Чаще всего акции стабильных компаний отличаются невысокой волатильностью.

- Диапазон цен. В первую очередь в торговом приложении вы видите рыночную цену — это стоимость акции на настоящий момент. Также в приложении часто указываются минимальная, максимальная и средняя цена бумаги в течение торговой сессии или заданного периода. Их можно использовать, чтобы выбрать более подходящую стоимость покупки акции.

Рис. Диапазон цен акций на примере компании «МТС» (MTSS)

Проанализируйте график котировок

Выбирать акции для инвестирования можно при помощи технического анализа — то есть оценивая график котировок бумаги в торговом терминале или мобильном приложении брокера. Начинающим инвесторам это может показаться сложным, но есть масса обучающих материалов. Существует много видов графиков, но чаще всего используются два:

- линейный;

- свечной.

Линейный график строится по осям времени и цены в виде линии, которая отражает стоимость бумаги на момент закрытия периода — например, торговой сессии.

Рис. Пример линейного графика цены акции в приложении «Открытие Инвестиции»

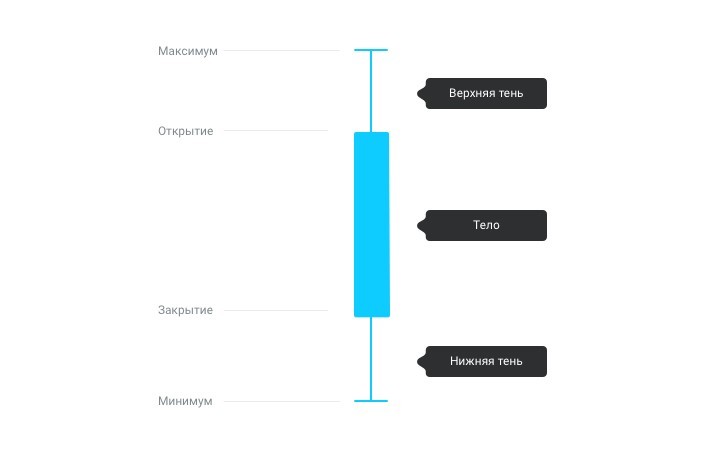

Свечной график состоит из окрашенных в разные цвета прямоугольников с «хвостиками», так называемых японских свечей. Каждый прямоугольник — это колебания стоимости акции за определённый промежуток времени, а его цвет говорит о росте или снижении котировок.

Рис. Пример свечного графика цены акции в приложении «Открытие Инвестиции»

Рис. Японская свеча. Наличие цвета в теле свечи говорит о снижении котировок в пределах временного интервала

Оба вида графика позволяют оценить тренд бумаги. Если линия уходит вверх, это восходящий тренд и котировки растут. Если вниз — нисходящий и котировки падают. Свечной график также помогает спрогнозировать развороты или продолжение трендов. Подробнее о них можно почитать здесь.

Сравните динамику акций с рынком

В этом помогут биржевые индексы — показатели, которые отражают изменение цены определённой группы активов. Например, существует индекс S&P 500, в который входят акции 500 крупнейших по капитализации компаний на американском рынке. Когда фондовый рынок растёт или снижается, индекс — то есть акции компаний, включённые в него, — повторяет эту динамику. Биржевые индексы могут делиться по странам, отраслям, группам компаний, товарам и так далее. Они — своеобразные индикаторы, которые помогают оценить ситуацию на фондовом рынке.

Отклонение акций компании от индекса в ту или иную сторону может говорить как о её проблемах, так и о перспективах. Если динамика выбранной бумаги отличается от динамики индекса, нужно найти причины подобного отклонения и решить, стоит ли инвестировать деньги в такую компанию.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на фондовый рынок, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Как рынок подорвал мою уверенность в себе

Я буквально помешался на инвестициях: постоянно думал об этом, читал статьи в интернете, каждый день проверял котировки акций, подписался в «Пульсе» на десяток других частных инвесторов. Я вообще не вылезал из приложения Тинькофф Инвестиций, а еще стал частенько прикидывать на калькуляторе сложных процентов, когда же я при такой доходности — практически 100% годовых! — смогу заработать миллион.

Все «первые правила инвестирования» и «советы для начинающих» я игнорировал. Я был уверен, что уже перерос уровень начинающего.

Летом 2021 года рынок существенно перегрелся. Многие акции стали переоцененными, происходила коррекция. Те бумаги, что еще находились в восходящем тренде, росли не так хорошо. Стало сложнее спекулировать на разнице цен.

Я не сдавался, а продолжал изучать тонкости биржевой торговли: читал про фундаментальное состояние компаний и мультипликаторы, научился делать минимальный технический анализ — чертил на графике линии тренда, поддержки и сопротивления, а также стал «читать стакан» — баланс заявок на покупку и продажу.

Это позволило мне принимать более взвешенные решения перед покупками. Но чем сильнее я погружался в тему, тем страшнее мне становилось. Я стал замечать свои ошибки, осознал, что был излишне самоуверен. Удивительно, как я вообще не прогорел в первые месяцы на бирже. Ведь действовал я вслепую и покупал бумаги интуитивно — просто потому что они казались перспективными. В общем, из самоуверенного самоучки я снова превратился в неуверенного «начинающего инвестора».

В то же время начались мои первые потери на бирже. Например, я увидел рост котировок компании «Эталон» и поспешил купить акции. Как оказалось, на самом пике цены. Пришлось закрывать в убыток — минус 5%. С другими акциями мне тоже перестало везти. Я не мог понять логику движения котировок — не знал, что и когда можно покупать или продавать.

Я продолжал изучать информацию об инвестициях — читал статьи в Тинькофф Журнале, «Пульс», периодически смотрел некоторых блогеров на «Ютубе», но в основном старался изучать рынок не через мнения инвесторов, а через новостной фон, отчетность компаний, состояние экономики в целом либо отдельной отрасли. Я анализировал, как это должно влиять на рыночные котировки.

Мои неудачи: я покупал по более высокой цене, а когда котировки шли вниз, фиксировал убыток, продавая акции дешевле

Просадки по некоторым акциям превышали 20%. Я понял, что это для меня стрессовая ситуация: мне психологически тяжело видеть такой минус в портфеле

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход – это когда вы ничего не делаете, а деньги на ваших счетах размножаются. Разумеется, это лишь идеальная картинка, в реальности «что-то делать» придется. Чем больше вы приложите усилий, тем выше гешефт. Разбираемся, какие есть варианты.

Запомните золотое правило: хороший инвестор – не тот, кто много заработал, а тот, кто ничего не потерял.

Лучшие варианты, куда вложить свои деньгиСпособы пассивного заработка чаще всего классифицируют по степени риска:

- низкорисковые: банковские вклады, государственные облигации, недвижимость;

- среднерисковые: корпоративные облигации, акции, паи, драгметаллы;

- высокорисковые: фьючерсы, опционы, инвестирование в стартапы и т.п.

Выбор профиля инвестора зависит, во-первых, от психологической устойчивости человека, во-вторых, от опыта. Кроме того, для некоторых активов (недвижимость, драгметаллы) требуются значительные первоначальные вложения. С другими же можно начать со стартовым капиталом в 10 000 рублей. Рассмотрим подробнее основные способы. Банковские вкладыЭто наиболее простой и безопасный вариант, доступный каждому. Перечислим плюсы депозитов.

- Не требуют от вкладчика каких-либо специальных знаний о финансовых инструментах.

- В большинстве случаев открыть вклад можно онлайн на сайте или через мобильное приложение банка. Если у вас уже имеется банковский счет, то процедура не займет больше пяти минут.

- Понятная динамика прироста средств. Можно самостоятельно рассчитать прибыль на любую дату или попросить у банка график изменения объема.

- Если вклад с капитализацией процентов, то прирост будет значительнее, так как в игру вступает

- Депозиты в одном банке на общую сумму до 1,4 млн рублей застрахованы в АСВ (бесплатно и по умолчанию). Если размер накоплений больше, безопаснее распределить их по разным банкам.

- Долгосрочный вклад, как правило, обгоняет обесценивание рубля на 1–1,5%.

- С марта 2022 года налог на прибыль с банковских депозитов вновь отменен. Надолго ли – неизвестно. Но если открыть вклад сейчас, то это условие будет действовать вплоть до момента закрытия, независимо от изменений в законодательстве.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 8,1% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов. Теперь поговорим о недостатках.

- Вкладчику предстоит сделать выбор между размером прибыли и ликвидностью – чем проще забрать деньги, тем ниже прибыль. Самые доходные депозиты – долгосрочные. Но они, как правило, не позволяют получить проценты до окончания срока.

- Иногда прибыльность краткосрочных и среднесрочных вкладов может даже не компенсировать инфляционные потери, а значит, в реальном выражении вкладчик получит убыток.

Таким образом, вклад – это лишь способ «припарковать» свои сбережения. Хотя бывают и исключения. Например, краткосрочные депозиты для обладателей Халвы. Процентная ставка по ним на уровне дохода по облигациям. ОблигацииКупить такую ценную бумагу буквально означает дать в долг. Инвестор отдает свои накопления в обмен на обязательство получить их обратно с процентами, которые будут оформлены в виде купонного дохода. Облигации – биржевой инструмент, поэтому, чтобы их купить, придется открыть брокерский счет. Сейчас такую услугу предоставляет большинство российских банков. В целом процедура ненамного сложнее, чем открытие вклада. Отметим плюсы инструмента.

- Доходность чаще всего выше, чем на депозитах. В среднем считается, что гособлигации (ОФЗ) приносят около 8% годовых, корпоративные (выпущенные предприятиями) – до 10%.

- ОФЗ практически столь же надежны, как вклады. Корпоративные обладают бóльшим риском, поскольку эмитент может обанкротиться.

- Помимо купонного дохода прибыль можно извлечь из роста стоимости облигации. Волатильность их небольшая (редко выше 1%), зато этот факт снижает возможные убытки в случае обесценивания актива.

- Купоны выплачиваются в обязательном порядке (в отличие от дивидендов по акциям), и к тому же нет ограничения по минимальному сроку владения бумагой для получения дохода (в отличие от большинства вкладов). Вырученные средства можно потратить на новые облигации.

- Низкая стоимость одной облигации (обычно около 1000 руб./шт.) предоставляет комфортный порог входа.

Вместе с тем есть и минусы.

- В отличие от вкладов накопления в облигациях не застрахованы.

- С 2021 года прибыль облагается налогом в размере 13% (брокер вычтет его самостоятельно).

АкцииЗначительно более рисковый биржевой инструмент. Покупая акцию компании, вы становитесь ее совладельцем, а значит, делите вместе с ней «горе и радости».

- Ценная бумага дорожает вместе с ростом эмитента. В долгосрочной перспективе акции крупных компаний почти всегда значительно вырастают.

- Доходность портфеля из акций разноотраслевых предприятий легко может превысить 15% в год (при грамотном управлении) только за счет повышения стоимости бумаги.

- Многие компании на российских и иностранных биржах платят акционерам солидные дивиденды – в среднем около 5% в год.

- Большинство успешных инвесторов предпочитает именно этот актив, а значит, в интернете вы сможете найти много ценных советов и стратегий заработка на акциях.

- Большая волатильность может привести к серьезным потерям накоплений в краткосрочной перспективе (1–2 года).

- Никакие страховки не предусмотрены.

- Прибыль облагается налогом, если ценная бумага была в собственности менее трех лет.

- Дивиденды платят не все компании, а те, что делают это, оставляют за собой право на изменение размера выплат вплоть до нуля.

Драгоценные металлыЕсли вы принципиально не играете в биржевые игры, то можно рассмотреть более консервативные формы вложения денег. Одна из наиболее популярных – драгметаллы. Имейте в виду, что это довольно сложный инструмент в силу своей слабой предсказуемости. В прошлом веке золото и серебро считались надежным средством сбережения капитала в периоды экономической турбулентности и роста процентных ставок по кредитам. Однако последние несколько серьезных кризисов поставили этот стереотип под сомнение. Вкладывать деньги в благородные металлы можно:

- напрямую – покупая физические слитки, ювелирные изделия, драгоценные монеты (выпускаются ЦБ);

- опосредованно – приобретая акции золотодобывающих компаний либо открыв ОМС (обезличенный металлический счет) в банке.

С марта 2022 года инвестировать в золото и серебро стало ощутимо выгоднее, поскольку был отменен налог на приобретение физических слитков. Раньше покупатели должны были оплатить НДС в размере 20% их стоимости. Также к популярным драгметаллам относятся платина и палладий. Подробнее о них вы можете прочитать здесь. Жилая недвижимостьИнвестировать в недвижимость тоже непросто, поскольку для этого требуются значительные вложения на начальном этапе. При этом у такого актива есть неоспоримые преимущества.

- Жилплощадь очень редко падает в цене. В периоды кризисов – это востребованный актив для парковки сбережений. Кроме того, против обесценивания играет подорожание стройматериалов. В хорошие времена банки снижают процентные ставки по ипотеке, повышая спрос, а значит и цены на рынке жилья.

- Недвижимость обладает неоспоримой ценностью (в отличие, к примеру, от автомобилей), которая в своем росте стабильно обгоняет инфляцию.

- Проблему высокого порога входа можно решить, вкладывая деньги в жилье и землю через REIT-фонды. Для этого придется купить их ценные бумаги, которые гораздо доступнее по цене.

Чувствительный минус недвижимости – ее низкая ликвидность. То есть быстро трансформировать актив в живые деньги не получится. Процедура продажи квартиры занимает в среднем не меньше месяца и требует дополнительных риэлторских расходов. Коммерческая недвижимостьВкладывать деньги в недвижимость для бизнеса, с одной стороны, выгоднее – срок ее окупаемости в среднем около семи лет, против 10–15 лет у жилых помещений. С другой стороны, такой вид дохода часто сопряжен с постоянными хлопотами и проблемами, которые нужно оперативно решать, что не позволяет назвать его в полной мере пассивным. Скорее это уже полноценный бизнес. Другими словами, далеко не у всех получится совмещать его с другими видами заработка. СубарендаПо сути это вариант заработка через недвижимость, неважно жилую или коммерческую. Но вместо того, чтобы приобретать в собственность, вы ее арендуете. С одной стороны, вам не придется единовременно потратить большую сумму на первоначальный взнос по ипотеке. С другой – придется ежемесячно самому делиться частью прибыли с хозяином помещения (земли). Инвестиционные онлайн-платформыПо-другому такой способ вложения денег называется краудлендинг. На специальной онлайн-площадке вы можете выбрать объект вложения денег. Обычно речь идет о предприятиях и организациях малого бизнеса, в том числе стартапах (бизнес на начальном этапе развития с перспективой быстрой отдачи).

- низкий порог входа – от 5000 рублей;

- потенциальная доходность – в среднем 20% с одного проекта;

- не требуют специальных знаний и умений – модераторы площадки сами оценивают проекты и предлагают инвесторам наиболее перспективные;

- процедура инвестирования весьма несложна.

- есть риск оказаться обманутым, если не отнестись внимательно к проверке сайта – все официальные краудлендинговые платформы занесены в реестр ЦБ(всего 66 организаций по состоянию на сентябрь 2022 года)

- стартапы сами по себе относятся к высокорисковым объектам вложения денег.

Как подготовиться к инвестированию финансов?

- Создать стартовый капитал.Это должны быть свободные средства, которые вы можете позволить себе безболезненно вывести из семейного бюджета. Как минимум часть этой суммы стоит положить на депозит в банке с возможностью досрочного снятия, чтобы создать ликвидную «финансовую подушку».

- Изучить выбранную сферу инвестирования в теории.Мировая библиотека содержит огромное количество книг о финансах и пассивном заработке, написанных успешными инвесторами. В крайнем случае можно посмотреть видеоролики и почитать статьи в интернете.

- Разобраться в технических вопросах.Например, если вы решили зарабатывать на фондовой бирже, то потребуется установить на компьютер ПО Quik и изучить работу в нем (эту программу нельзя назвать интуитивно понятной). Обидно будет потерять деньги лишь из-за случайного нажатия не на ту кнопку.

- Подготовиться морально к временной просадке капитала.Этот пункт касается только тех, кто выбрал средне- и высокорисковые активы. Определите для себя «красные линии» убытка и четкий порядок действий в каждом случае. Это поможет избежать паники и ошибочных шагов.

- Изучить, что такое диверсификация рисков.И не полениться внедрить ее в свой инвестиционный план.

Куда точно не стоит вкладывать деньги?Однозначно следует обходить стороной финансовые пирамиды, работающие по принципу MLM, когда инвестор зарабатывает на вовлечении новых людей (принцип «заработай на друге»). Помните, хорошая репутация – дороже любых денег. Более того, если кто-то обещает вам гарантированный доход на 10–15% выше значения ключевой ставки ЦБ, то этот человек однозначно лукавит. Намеренно или по неграмотности, не важно. Честный бизнесмен или брокер не станет обманывать инвесторов и предупредит об обоснованных рисках. И последнее: точно не следует хранить деньги в банке (стеклянной, в чулане). Они всегда должны работать!

Самодовольство — смертельный враг!

Как прошлое, так и настоящее говорят о том, что, если вы являетесь в стране частью процветающего меньшинства, особенно религиозного меньшинства, вы всегда должны оглядываться через плечо. Не успокаивайтесь. Ваше богатство, ваше благополучие неизбежно вызывает зависть, а зависть ведет к ненависти. Выведите серьезный капитал из страны. Иметь деньги за пределами своей страны равнялось спасению жизни, если вы были европейским или азиатским гражданином неудачливой страны во время Второй мировой войны.

Сложность заключается в том, чтобы вывезти свое состояние и при этом не пострадать от его жестокого уменьшения. Наличие денег где-то в другом месте, безусловно, помогало восстановиться после окончания войны. С другой стороны, заграничное состояние не принесет вам много пользы, если вы оказались в стране, пытающейся выжить в годы войны. Имейте лазейку, черный ход для побега, убежище для себя. Это не лучшая ситуация, если у вас много денег за пределами страны, но сами вы застряли на родине в голоде, тюрьме или в концентрационном лагере. Многие богатые французы, как евреи, так и не евреи, имели деньги в Швейцарии, но вынуждены были переносить невыносимые тяготы оккупации во Франции.

Записи и приведенные интервью говорят о том, что богатые люди почти всегда становятся самодовольными и самоуверенными, слишком самоуверенными — преуспевающими дураками. Многие из немецких евреев, блестящих, культурных и космополитичных, были слишком самодовольны. Они так долго прожили в Германии и так хорошо в ней устроились, что просто не могли поверить в реальность угрожавшего им погрома. Им было слишком комфортно. Они думали, что знают всех нужных людей и играют слишком важную роль в деловой жизни Германии. Они считали антисемитизм нацистов мелким эпизодом и полагали, что Гитлер лает страшнее, чем кусается. Их предприятия, банки, универмаги, магазины были настолько хороши, что они не могли смириться с их продажей по бросовым ценам, уплатой возмутительных трансфертных налогов, а затем хранением ужасающе уменьшившихся доходов на стерильных банковских счетах в Цюрихе.

В результате немецкие евреи имели относительно небольшие капиталы за пределами Германии и вяло отреагировали на приход Гитлера по совершенно понятным, но трагически ошибочным причинам. События развивались гораздо быстрее, чем они могли представить. Не успели они опомниться, как их правительство и соседи превратились в варваров, а их богатства, коллекции произведений искусства, поместья, а зачастую и сами их жизни исчезли. Принадлежавшие им произведения искусства и антиквариат еще и сейчас внезапно обнаруживаются в частных руках.

Сценарии финансового преследования евреев, армян, китайцев и других успешных меньшинств повторялись бесконечное число раз. В Ираке богатые иракские евреи, жившие там веками, неправильно оценили, насколько быстро и безжалостно Саддам Хусейн, придя к абсолютной власти, будет экспроприировать их богатства. При первом же намеке на экспроприацию цена, по которой они могли продать свою собственность и произведения искусства, рушилась, так как потенциальные покупатели сразу же чувствовали их отчаяние. Такая же беда постигла индонезийских китайцев, которые не смогли предвидеть стремительность падения Сукарно.

Достижение диверсификации путем перевода денег из прибыльных инвестиций внутри страны в бесплодные активы в безопасной гавани — это изнурительно и очень дорого, но его следует рассматривать как страховку от катастроф. Независимо от того, насколько безопасной и надежной кажется ваша родная страна, даже если это Соединенные Штаты Америки, каждый по-настоящему состоятельный человек должен быть уверен в том, что его деньги будут в безопасности. История показывает, что ничто не вечно. Экстремальные политические изменения, террористическая атака, крах финансовой системы могут произойти где угодно. Валютная диверсификация также очень важна. Тщательно продумайте, в какой валюте хранить ваши сбережения, чтобы они имели покупательную способность.

Некоторые состоятельные люди предпочитают владеть недвижимостью в относительно безопасном месте за пределами их родной страны. Новая Зеландия недавно стала «Шангри-ла» для параноидальных американских гроссмейстеров хеджирования. В настоящее время богатые россияне скупают жилую недвижимость в Лондоне, Нью- Йорке и на юге Франции. Они знают, что покупают ее по завышенным ценам, но их основной мотивацией является не сама недвижимость, а возможность вывести деньги из России и получить некоторую диверсификацию. Как сказал один российский олигарх: «Я надеюсь, что делаю плохую покупку», то есть он надеется, что такого рода страховка окажется ненужной.

В то же время богатые жители развивающихся стран открывают банковские и инвестиционные счета в финансовых центрах мира. Это не только российские олигархи. То же самое можно сказать и о предпринимателях и инвесторах, сделавших большие деньги в таких странах, как Бразилия, Аргентина, Индонезия, Филиппины и Китай. Направления в порядке убывания — Нью- Йорк, Лондон, Сингапур, Цюрих и Женева.

Если вы богаты, просто помните — ничто не вечно, и следите за рынками. Они знают больше, чем могут сказать.

Риски инвестирования в акции

Существует три основных вида риска при вложении денег в акции.

- Рыночный. На фондовом рынке действует закон спроса и предложения: когда акции востребованы, их котировки начинают расти. Соответственно, если спрос идёт на спад, стоимость бумаг также снижается. На желание инвесторов купить или продать акции во многом влияет новостной фон. Так, котировки пойдут вниз, если инвесторы начнут массово продавать акции на фоне негативных новостей — например, о плохих финансовых результатах или о разрыве партнёрского соглашения.

- Ликвидности. По акциям надёжных эмитентов ежедневно совершается сотни и даже тысячи сделок. Такие бумаги легко купить или продать. Но есть и менее востребованные активы. Если вы держите в портфеле низколиквидные акции, существует вероятность, что на бирже не найдётся покупателя, когда вы решите продать их по рыночной цене.