Какие бывают виды банковских счетов?

Здравствуйте, уважаемые читатели нашего блога! Сегодня мы расскажем, какой банк лучше: Точка или Тинькофф для бизнеса.

Мы детально изучили все условия по открытию расчетного счета и обслуживанию РКО и составили для вас 3 сравнительные таблицы тарифов, которые подходят для разных видов бизнеса.

Простые тарифные планы для ИП от Точка и Тинькофф банков

Как вы видите, индивидуальным предпринимателям и юридическим лицам с малым оборотом выгоднее открыть расчетный счет в Точка Банке.

Более того, торговый и интернет-эквайринг, а также валютные операции также обойдутся дешевле, чем в Тинькофф.

Единственный недостаток заключается в достаточно высоком проценте за поступление средств, но если вы планируете получать менее 800 тыс. руь. ежемесячно, то максимальная ставка вам не грозит.

Сравнение тарифов для ООО от Тинькофф и Точка Банка

В это случае предложение Тинькофф выглядит более выгодно, но только в том случае, если вы не планируете обналичивать средства через бизнес-карту.

Тарифы на эквайринг также более привлекательные, но при этом стоимость ежемесячного обслуживания почти в 4 раза больше, чем в Точка Банке.

Мы бы рекомендовали выбирать Тинькофф только в том случае, если ваше предприятие получает и отправляет большое количество платежей или ваши партнеры являются клиентами данной организации.

Сравнение тарифов для опытных бизнесменов и средних ООО

В этом случае Точка делает, куда более выгодное предложение, чем Тинькофф. Единственная выгода, которую может предложить последний – сравнительно невысокая стоимость обслуживания валютных операций.

Также интернет-эквайринг немного выгоднее. В общем, Тинькофф Банк лучше выбирать, если вы получаете переводы в валюте и работаете с иностранными партнерами и клиентами.

Выводы

В целом, Обслуживание в Тинькофф Банке значительно дороже, чем в Точке, поэтому, если вы ищете экономии на большинстве стандартных операций, рекомендуем обратиться к ним.

Но если у вас:

- Иностранные партнеры и клиенты.

- Множество валютных операций.

- Основные операции проходят по эквайрингу.

- Необходимость снятия большого количества наличных с бизнес-карты.

Тогда есть смысл обратить внимание и на предложения оппонента.

В «Россельхозбанке» для открытия счета ИП у моей подруги потребовали бизнес-план развития ее бизнеса 🤦♀️

В «Промсвязьбанке» для того, чтобы зайти в интернет-банк, нужна специальная флешка — самая неудобная технология.

В «Открытии» простейшая процедура — сдача наличных — несколько раз занимала у меня больше полутора часов. У одних операционистов был плавающий обеденный или какой-нибудь «технологический» перерыв, а молоденькая несчастная сотрудница не справлялась с задачей одного человека, который стоял передо мной в очереди.

Есть банки, которые «застряли в девяностых». А есть современные, которые развивают свои технологии, удлиняют рабочий день, выезжают к клиентам, вводят удобные тарифы — упрощают жизнь предпринимателя, а не усложняют её.

Семь критериев для выбора банка

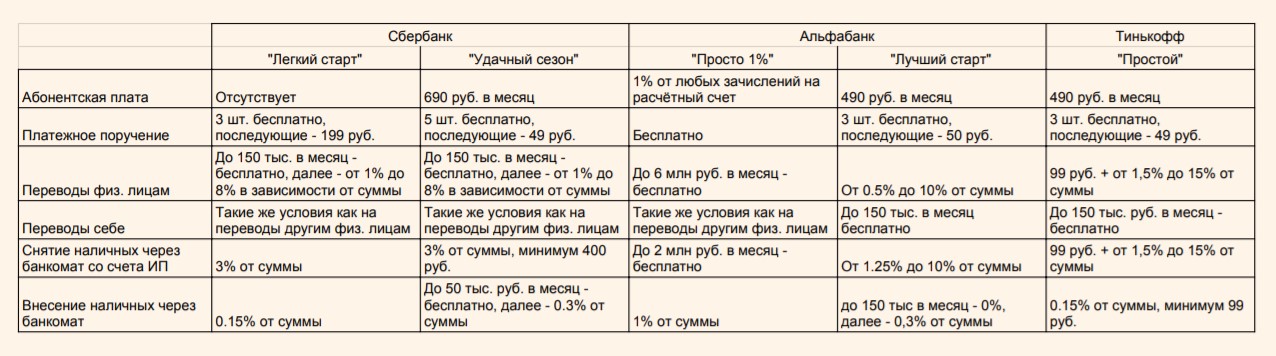

Я открыла свой первый бизнес в 2008 году, и за это время я была учредителем или соучредителем пяти ООО (два из них я закрыла, из одного фактически вышла, осталось два). Также я оформлена как ИП, и еще часть бизнеса ведётся через ИП моего мужа.

Для каждого из этих юрлиц в свое время был открыт расчетный счет. У меня были или есть счета в «Сбербанке», «Альфа-Банке», «Тинькофф-банке», в «Открытии», «Абсолют-банке» и в банке «Гагаринский».

Я на себе ощутила нюансы работы как с некрупными, удобно для меня расположенными банками, так и с федеральными гигантами. Как с классическими, так и с инновационными. И на основе этого опыта определила девять критериев, по которым советую выбирать банк для ИП.

Удобный интернет-банк и мобильное приложение

После того, как появилась возможность заходить в интернет-банк просто из браузера по паролю из CMC и совершать операции из мобильного приложения, я как страшный сон вспоминаю сложные манипуляции с USB-флешкой.

Она ломалась, терялась, периодически требовала переподтверждения, для чего надо было распечатывать дома какие-то коды и возить в банк для одобрения службой безопасности.

Поэтому первый фильтр для меня — это удобный интернет-банк и хорошо работающее приложение. Как правило, этот критерий связан с величиной банка. У мелких, местечковых банков нет ресурсов развивать технологии. Поэтому, на мой взгляд, в них не стоит открывать счет, даже если у них привлекательные тарифы.

Стоимость обслуживания и обналичивания

Как правило, стоимость обслуживания складывается из таких расходов:

- Абонентская плата (в некоторых тарифах вместо ежемесячной платы идет отчисление процента от оборота)

- Стоимость обработки платежного поручения

- Комиссия за переводы физлицам и себе

- Комиссия за снятие наличных со счета и внесение денег на него.

В целом с этими параметрами всё понятно — чем они меньше, тем привлекательнее работать с таким банком 🙂

Важно при выборе не забыть обратить внимание на комиссии, о которых я упомянула. Иногда они не сразу бросаются в глаза в описании тарифов на сайте банков.

Как правило, комиссия за переводы на счета физлиц гораздо выше, чем при отправке денег юрлицам или ИП.

Отдельно хочу обратить внимание на стоимость обналичивания средств.

Если вы просто снимаете деньги со счета юрлица или ИП, банки берут очень ощутимую комиссию — от 1.5%. Другой способ — сделать себе в том же банке карту физического лица и переводить деньги со счета ИП на нее, и с нее уже снимать наличные. Как правило, это обходится дешевле, но тоже не всегда бесплатно.

Поэтому на стоимость перевода средств физлицам и себе надо обращать самое пристальное внимание.

Надежность банка

С 2014 года счета индивидуальных предпринимателей включили в систему страхования вкладов. Это означает, что при отзыве лицензии у банка ИП гарантируется возврат денег в пределах 1.4 млн рублей.

То есть, если вы не держите на счету больше, чем эта сумма, теоретически можно выбрать любой банк. А практически — если у банка отзовут лицензию, то вы получите головную боль с возвратом своих средств и открытием нового счета. Лучше выбирать крупный, устойчивый банк.

Синхронизация с онлайн-бухгалтерией

Сервисы онлайн-бухгалтерии «Контур.Эльба» и «Мое Дело» — фантастическое изобретение человечества. С их помощью очень просто подавать налоговые декларации онлайн, считать налоги и взносы и делать еще много чего. Фактически можно обходиться без бухгалтера.

Эти сервисы провели интеграцию с некоторыми банками. И это еще удобнее: все платежи и поступления сразу подтягиваются в вашу бухгалтерию. Их не надо вносить отдельно, ничего переносить, копировать, отсылать не нужно — они сразу там.

Я уже несколько лет использую онлайн-бухгалтерию «Контур.Эльба».

У нее есть интеграция с «Альфа-Банком», «Тинькофф-Банком», «Модульбанком», «Точкой» и «Авангардом». Недавно к ним присоединился и «Сбербанк».

У аналогичного сервиса «Мое Дело», помимо перечисленных выше банков, сейчас есть интеграция с «Промсвязьбанком», «Уралсибом», «Открытием», «ВТБ24», «ОТП-банком», «Локобанком», «Интезой», «СДМ-банком».

Надо сказать, что сейчас популярнейшие среди предпринимателей банки («Сбер», «Альфа», «Тинькофф», «Модульбанк» и «Точка») разработали свои онлайн-бухгалтерии. Я ими не пользовалась, ничего хорошего или плохого про них сказать не могу. (Если вы работали с онлайн-бухгалтерией этих банков — пожалуйста, поделитесь опытом в комментариях.)

Но, выбирая банк, я буду обязательно смотреть, есть ли у него интеграция привычным мне сервисом «Контур.Эльба».

Расположение отделения и банкоматов

Я бы рекомендовала посмотреть, насколько близко к вам, удобно для вас расположено ближайшее отделение и банкоматы банка, в котором вы планируете открыть расчетный счет.

Правда, с развитием технологий необходимость приходить в отделение банка появляется все реже. Более того, в России уже появился один банк, у которого вовсе нет отделений — «Тинькофф». Все операции в нем совершаются онлайн, или сотрудник банка приезжает к вам.

Еще про банкоматы — они бывают полезны не только для снятия наличных, но и для внесения выручки на расчетный счет.

Часто бизнес индивидуального предпринимателя — это какая-то «точка», где принимают наличные — магазин, парикмахерская, химчистка, детский кружок. А поставщикам нужно переводить деньги с расчетного счета. В этом случае удобно, когда рядом есть банкомат вашего банка, через который вы или ваш сотрудник после рабочего дня можете внести выручку на расчетный счет.

Так некоторое время у меня была организована работа в моем детском клубе.

Я открыла счет ИП в банке, присоединила к нему карточку, установила нулевой лимит на снятие и расходы с этой карты. То есть, на эту карту можно было только класть деньги, снимать и расплачиваться ею — нельзя.

Эта карта была у администратора, раз в несколько дней она заходила в ближайший супермаркет, и там в банкомате клала деньги на эту карту, а они сразу попадали на счет ИП.

Что происходит в отделении

Иногда визит в отделение банка по пустячному вопросу может неприятно затянуться, потрепать нервы и подкосить дальнейшие планы на день. Поэтому я стараюсь обходить стороной банки, в которых у меня был негативный опыт — очереди, неопытные специалисты, неприветливость персонала.

Самое приятное впечатление на меня в этом плане производит «Альфа-Банк». «Сбер», конечно, стал гораздо лучше в последнее время. В 2008 году, когда я открывала бизнес, визит в него оставлял такое же впечатление, как сейчас поход на «Почту России» 🙂 Но косяки всё равно происходят, и не так уж редко.

Простота открытия счета

Для того, чтобы открыть счет, в большинстве банков (если не брать в расчет креатив организаций вроде «Россельхозбанка») нужны паспорт, выписка из ЕГРИП или свидетельство о регистрации индивидуального предпринимателя, свидетельство о постановке на учет в налоговой (о присвоении ИНН).

Все больше банков предлагают оформление счета онлайн с выездом специалиста к вам. Я так открывала счет в «Тинькофф», это очень удобно.

Самые популярные банки для предпринимателей

Проведя опрос среди знакомых предпринимателей, почитав обзоры и сверившись со своими ощущениями, я пришла к выводу, что ТОП-5 банков для индивидуальных предпринимателей выглядит так:

- «Сбербанк»

- «Альфа-Банк»

- «Тинькофф-Банк»

- «Модульбанк»

- «Точка».

У всех этих банков есть специальные тарифы для начинающих предпринимателей с небольшими оборотами, интернет-банк и мобильное приложение, своя онлайн-бухгалтерия и интеграция с «Контур.Эльба».

Из этого списка я для себя вычеркнула «Точку» — это проект банка «Открытие», с которым я тоже работала некоторое время, и редко выходила из отделения без нервного тика. С самой «Точкой» я не имела дела, но из-за плохой репутации ее родителя связываться с нею не хочу. Несмотря на то, что у нее сейчас хорошие условия обслуживания.

«Модульбанк» — самый мелкий из этой пятерки, хуже всех удовлетворяет критерию №3. Ну и я с ним никогда не работала, опытом поделиться не могу. Поэтому в мой шорт-лист он тоже не вошел.

Моя тройка лидеров — это «Сбербанк», «Альфа-Банк» и «Тинькофф» — не обязательно в этой последовательности. У меня есть счета во всех трех.

О работе с этими банками я могу рассказать более подробно

Они все удовлетворяют моим критериям №1, 3, 4, и 5. Достаточно удобный интернет- и мобильный банк. Достаточная надёжность (с учетом гарантий государства в пределах 1.4 млн руб). Интеграция с онлайн-бухгалтерией.

Что касается отделений и простоты открытия счета, здесь, конечно, трудно соперничать с «Тинькофф-Банком» — физических отделений нет в принципе, а для открытия счета представитель банка приезжает к вам.

По опыту внутри отделений мне больше нравится «Альфабанк», хотя и «Сбер» не стоит на месте и постепенно улучшает стандарты обслуживания.

Что касается стоимости обслуживания ИП в этих банках, ситуация выглядит так:

В декабре прошлого года я зарегистрировалась как ИП, чтобы работать с заказчиками «в белую». Для ИП мне нужно было найти банк, который стоит дёшево и все вопросы решает через интернет.

В итоге у меня банк с пожизненным бесплатным обслуживанием и онлайн-бухгалтерией за 3000 рублей в год, но с совершенно дурацким чатом поддержки. В этой статье расскажу, как я его нашла.

Это я задумчиво смотрю в светлое будущее

Сравнила тарифы банков

— ИП на упрощёнке «доходы».

— Оборот около 200 тысяч рублей в месяц.

— Сотрудников нет, поэтому зарплатный проект не нужен.

— Без кассы и эквайринга.

— Без контрагентов, которым платила бы я.

От банка нужен расчётный счёт, на который заказчики смогут переводить мне оплату, онлайн-бухгалтерия, чтобы не возиться с декларациями, и минимальная комиссия за переводы на личную карту. Ну и хорошо, если обслуживание счёта будет стоить не больше 500 рублей в месяц.

Ещё один важный для меня критерий — работа через интернет. Не люблю ходить в отделение, где оформляла, поэтому «Сбербанк» не рассматривала. По критерию онлайности я выбрала три банка, о которых что-то слышала или знала: «Модульбанк», потому что он лучший, «Тинькофф», потому что пользуюсь их картой для физлиц, и «Точка».

Не люблю ходить в отделения, где оформляла, поэтому «Сбербанк» не рассматривала.

И пошла смотреть тарифы на сайтах банков. Поняла, что не везде есть полная информация, а для уточнений нужно писать в чат или оставлять свой номер телефона, но где номер, там потом бесконечные холодные звонки.

Это я слышу, что кто-то звонит с предложением открыть расчётный счёт на самых выгодных условиях

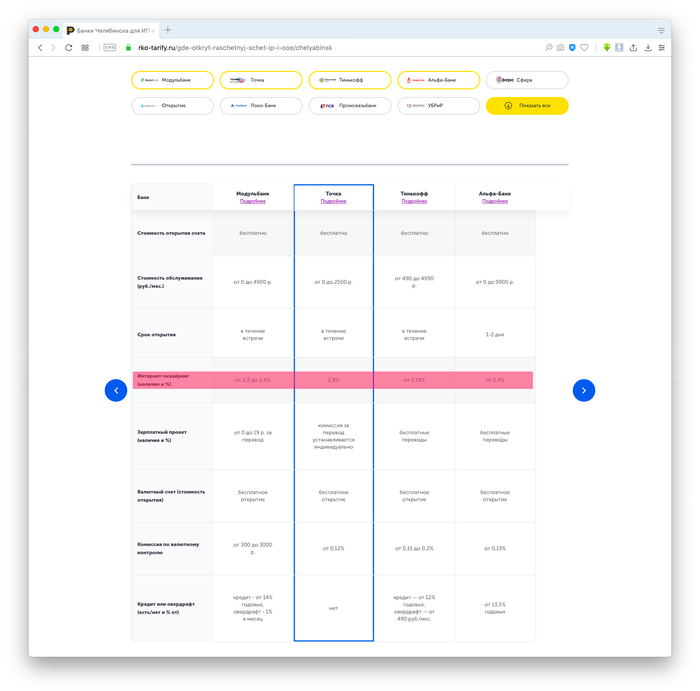

Решила поискать — может, какой-нибудь добрый человек уже собирал всю инфу по тарифам для ИП в одну табличку. Не нашла, но нашла сервис для сравнения банков, а в нём табличку для сравнения тарифов. Раз уж она автоматически заполняется, решила добавить «Альфа-банк».

РКО — сервис для сравнения тарифов банков для ИП и ООО

Подходящими для меня оказались «Модульбанк» и «Точка»: открытие бесплатное, обслуживание от 0 рублей, комиссия за перевод на карту от 0 до 90 рублей и более-менее человечный процент за снятие наличных. «Альфа-банк» для мажоров, а у «Тинькоффа» нет бесплатного обслуживания.

Поняла, что нужна услуга регистрации ИП

ИП регистрируют в отделении налоговой по прописке. Я живу в одном городе, а прописана в другом; чтобы слетать туда-обратно для регистрации ИП, нужно потратить 15 тысяч рублей на перелёт и ещё 7–10 тысяч рублей на жильё, потому что заявление рассматривается семь дней и в это время где-то нужно жить.

Выходило дорого, и я решила поискать способы, как зарегистрировать ИП без личного визита. Нашла два варианта:

1. Оформить электронную подпись и подать документы через сайт налоговой. Подпись стоит около 3000 рублей, ещё нужны ноутбук на «винде» и много терпения.

2. Оформить через банк.

В общем, тут я поняла, что всё равно придётся звонить в банки или писать им. Такое себе, но зато сэкономила.

Я написала в чаты банков, которые остались в списке, — «Модульбанка» и «Точки». «Модульбанк» готовит документы, но подавать их нужно самому, а «Точка» полностью регистрирует ИП — от меня понадобилось отправить сканы документов и встретиться с менеджером. Когда я писала в чат, услуга стоила 2500 рублей.

Я ушла думать: может, лучше спланировать путешествие или обойтись без ИП? Пока думала, мне позвонили из «Точки» и рассказали про акцию: регистрация ИП бесплатно + пожизненное бесплатное обслуживание + первый год бесплатная онлайн-бухгалтерия для ИП без сотрудников и эквайринга.

Это я считаю, сколько денег сэкономила на поездке в родной город и сколько ещё сэкономлю на бесплатном пожизненном обслуживании, если проживу 99 лет

Понятное дело, я согласилась. За один день собрала и отправила в чат документы, через пару дней встретилась с менеджером — и через неделю ИП было готово.

Мне повезло с акцией, и сейчас я трачу на банк 60 рублей в месяц за перевод денег на «тинькоффскую» карту физлица. Моя коллега открывала счёт там же, но без акции, и у неё в месяц выходит 870 рублей: обслуживание, комиссия за перевод и онлайн-бухгалтерия.

После регистрации мне позвонили все, кроме «Модульбанка» и «Точки»

О том, что налоговая меня зарегистрировала, я узнала от оператора «Сбербанка», потом позвонили «Альфа-банк», «Тинькофф», и вот месяц назад звонил (та-дам) «Почта Банк» 😑

В это же время я набрала в «Точку», чтобы узнать, зарегистрировали меня или нет, — они не знали. А все остальные знали. Банки звонили по три-четыре раза, и им было вообще плевать, когда я говорила, что счёт уже есть и больше не нужен. Поэтому лучше регистрировать ИП на отдельный номер — налоговая его всё равно сольёт.

Теперь я захотела эквайринг

Я проработала девять месяцев и поняла, что хочу принимать платежи через сайт. Для этого нужны интернет-эквайринг и касса. Касса обходится примерно в 25 тысяч рублей + годовое обслуживание + 2–3% с платежей берёт банк.

Есть ещё «Яндекс.Касса», это как обычная касса, но в облаке, её не надо покупать, а нужно лишь платить комиссию — 2,8% с каждого платежа.

Теперь у меня уже есть ИП, и я думаю: может, сменить банк, чтобы эквайринг тоже был бесплатным. Сейчас вижу, что у «Точки» самая высокая комиссия:

Вопрос: посоветуйте, какой банк или сервис лучше подключать для приёма платежей через сайт? Оборот будет не больше 15–30 тысяч рублей в месяц.

Какой банк выбрать начинающему предпринимателю – Точку или Тинькофф?

Среди индивидуальных предпринимателей наиболее популярны два российских банка – Точка и Тинькофф. Оба они обслуживают клиентов без отделений, предлагают недорогие расчетные счета и развивают востребованные у предпринимателей услуги. Однако, условия расчетно-кассового обслуживания у них заметно отличаются.

Обновлено: 18 января 2023

Так какой же банк лучше – Точка или Тинькофф? Какой предлагает более выгодные тарифы и удобное обслуживание для ИП? Попробуем сравнить условия РКО в этих двух банков и выяснить, какой из них будет наиболее привлекательным для начинающего бизнесмена.

Подробнее о двух банках

- Бесплатное ведение счета в рублях

- Бесплатное открытие и обслуживание

Точка Банк был основан в 2015 году бывшей командой Банка24.ру, который занимался обслуживанием бизнеса и годом ранее потерял лицензию. Он был создан по инициативе ФК Открытие как сервис, предлагающий услуги для предпринимателей. Точка использовала процессинг Открытия, а от себя предоставляла бренд, электронные сервисы и поддержку. В 2017 году большая часть Точки была передана Киви-Банку – теперь она работает на базе сразу двух кредитных организаций.

- Первые 2 месяца бесплатное ведение счета в рублях

- 2% годовых на остаток

Тинькофф же, в свою очередь, после своего создания в 2006 году специализировался на кредитных картах. Позднее он начал развивать и другие услуги для частных лиц, а затем начал работать с предпринимателями. Также Тинькофф первым в России отказался от обслуживания клиентов в офисах – свои услуги он предоставляет через интернет и выездных специалистов.

Оба этих банка предлагают свои услуги малому бизнесу – ИП и небольшим компаниям. Подход к этим услугам у них похож – они стараются дать предпринимателю расчетный счет с простыми условиями, удобным обслуживанием и без лишней бюрократии. Однако, условия обслуживания у них заметно отличаются. Чтобы понять, какой банк будет более выгодным для бизнесмена, нужно сравнить их подробнее.

Сравнение тарифов Точки и Тинькофф для индивидуального предпринимателя

Каждый из двух банков предлагает три тарифа для разных типов бизнеса – начинающего, растущего и зрелого. У Точки это тарифы «Ноль», «Начало» и «Развитие». У Тинькофф – «Простой», «Продвинутый» и «Профессиональный». Рассмотрим их подробнее.

Открытие счета, подключение и обслуживание интернет-банка – бесплатны на любом из перечисленных тарифов.

Тарифы «Ноль» и «Простой» предназначены для начинающего бизнеса – открыть счет по ним могут только те, кто обращается в банк впервые. Первый тариф предлагает полностью бесплатные обслуживание счета, платежи и переводы, а также снятие наличных по корпоративной карте. На втором за эти операции взимается комиссия. Однако, Точка также берет крупную комиссию за переводы и операции с наличными, а у Тинькофф есть проценты на остаток и опция для безлимитных платежей. Тариф Точки доступен только для ИП с суммой исходящих платежей до 250 000 рублей в месяц — остальные клиены переводятся на другие программы обслуживания

Тариф «Ноль» (Точка) и Тариф «Простой» (Тинькофф)

Вторые два тарифа рассчитаны на тех, кто активно развивает свое дело и наращивает обороты. «Начало», в отличие от «Продвинутого», предлагает менее крупную комиссию за обслуживание счета и более дорогие операции с наличными. Тинькофф, в свою очередь, имеет менее дорогие платежки и большие лимиты на переводы и снятие наличных. На тарифе «Продвинутый» также действуют проценты на остаток безлимитные опции на переводы юридическим и физическим лицам.

Тариф «Начало» (Точка) и Тариф «Продвинутый» (Тинькофф)

Последние два тарифа – «Развитие» и «Профессиональный» — больше подойдут зрелому бизнесу, который активно ведет расчеты с контрагентами. И снова Точка отличается от Тинькофф менее дорогим обслуживанием и более крупными комиссиями за операции. Также у нее все еще не взимается комиссия за платежные поручения. Ее конкурент же предлагает новые безлимитные опции, более крупные комиссии и большие лимиты на операции.

Тариф «Развитие» (Точка) и Тариф «Профессиональный» (Тинькофф)

Если оценивать тарифы РКО в двух банках в целом, то обслуживание в Точке более дешевое, а Тинькофф предлагает более крупные лимиты и больше дополнительных опций. Поэтому, если вы хотите сэкономить на обслуживании счета, то вам подойдет первый банк, а если вы планируете активно вести бизнес – второй.

Сравнение других особенностей банков

Кроме условий расчетно-кассового обслуживания, нужно учесть другие особенности и предложения банков. Они также могут повлиять на дальнейшее ведение бизнеса. Важно оценить, как быстро организация открывает счета, какие услуги предлагает и как позволяет управлять счетами.

Рассмотрим эти параметры подробнее.

Регистрация бизнеса и открытие счета

И Точка, и Тинькофф открывают счета для клиентов без визита в банк. Чтобы оформить счет в них, нужно оставить онлайн-заявку, подготовить документы и подписать договор у специалиста, который сам приедет к вам в офис. После оформления заявки вы сразу же получите реквизиты счета, которые можно будет отправить контрагентам.

Для открытия счета в Точке индивидуальному предпринимателю понадобятся только паспорт и СНИЛС, при необходимости – финансовая отчетность и лицензии. Тинькофф требует немного больше документов – к предыдущему документу добавится ИНН, свидетельство о регистрации и выписка из ЕГРИП. В обоих случаях будет необходимо загрузить их сканы в личный кабинет (у Точки) или специальную форму на сайте (у Тинькофф).

После отправки документов вам нужно будет дождаться выездного специалиста. В Москве и Санкт-Петербурге он может приехать в течение того же дня. в других городах – на следующий или через день. На встрече он проверит документы, предложит подписать договор и передаст корпоративную карту. Здесь у обоих банков нет отличий.

Также у этих банков есть собственный сервис для регистрации ИП. В обоих случаях компания поможет вам подготовить все необходимые документы и сама подаст заявку в налоговую. Вам нужно будет только уплатить госпошлину и предоставить необходимую информацию. Параллельно будет открыт расчетный счет на начальном тарифе. Услуга предоставляется бесплатно и у Тинькофф, и у Точки.

Банковские услуги для предпринимателей

Далее рассмотрим услуги в рамках расчетно-кассового обслуживания, которые оба банка предлагают предпринимателям. Среди них можно отметить следующие:

Зарплатный проект. Для перечисления зарплаты Тинькофф бесплатно выпустит свои дебетовые карты. Они предлагают проценты на остаток, кэшбэк до 30% в популярных магазинах и бесплатное снятие наличных в любом банкомате.

Точка позволяет перечислять зарплату без комиссии на карты Хоум Кредита и МТС Банка. Работники могут использовать и свои карточки, но тогда комиссия составит 0,55% с платежа. Зарплатные проекты обоих банков подключаются бесплатно и взаимодействуют с 1С. Для тарифа Ноль услуга недоступна.

Корпоративные карты. Точка бесплатно выпускает и обслуживает для ИП любое число бизнес карт как в рублях, так и в иностранной валюте. Они позволяют снимать и вносить наличные у партнеров банка на общих условиях. В избранных категориях расходов банк возвращает бонусами до 4% при сумме трат от 30-100 тысяч рублей в месяц в зависимости от тарифа. Баллы можно вывести на счет или потратить у партнеров. Корпоративная карта может быть как пластиковой, так и виртуальной — во втором случае можно пользоваться ей в интернете или добавить ее в Apple Pay, Google Pay или Samsung Pay.

Тинькофф бесплатно выпустит только первую карту – последующие стоят 490 рублей. Если тратить по ней более 50 000 рублей в месяц в зависимости от тарифа, то обслуживание счета станет бесплатным.

Торговый эквайринг. Тинькофф бесплатно предоставит и настроит POS-терминалы, которые поддерживают популярные способы оплаты. Комиссия зависит от тарифа и составляет до 2,69%, минимальная сумма комиссии в месяц – от 1 990 рублей. Также есть опция «Предоплата с оборота» — вы можете внести минимальную сумму и в пределах определенного лимита принимать платежи без комиссии.

У Точки терминалы необходимо покупать – их стоимость зависит от модели и составляет от 12 000 рублей единовременно или в рассрочку. Комиссия также зависит от тарифа и составляет 2,3% для «Ноля», 2% для «Начала» и 1,8% для «Развития». Других комиссий у банка нет.

У Точки также есть мобильный эквайринг – с помощью него вы сможете принимать безналичные платежи через устройство, которое подключается к смартфону или планшету. Такой терминал стоит 8 490 рублей, комиссия за транзакции по нему составляет 2,7%.

Интернет-эквайринг. Кроме POS-терминалов, Тинькофф предлагает систему приема безналичных платежей через интернет. Он бесплатно поможет встроить платежную форму в ваш сайт или мобильное приложение, и предусматривает разнообразные способы оплаты. Как и в торговом эквайринге, комиссия зависит от оборота – она составляет до 2,69%.

Интернет-эквайринг для клиентов Точки предоставляет партнер банка – платежный сервис Яндекс.Касса. Он не только организует прием безналичной оплаты, но и поможет интернет-магазину соответствовать требованиям 54-ФЗ. Размер комиссии в нем зависит от способа оплаты и составляет от 2,8%.

Кредиты для бизнеса. Программа кредитования у Точки только одна – это кредит под оборот эквайринга. Он выдается на сумму до 1 000 000 рублей и срок до 12 месяцев и служит для пополнения оборотных средств. Для его погашения банк будет списывать до 30% с эквайринговой выручки. Чтобы получить кредит, ИП должен существовать более 4 месяцев и иметь оборот по эквайрингу от 40 000 рублей в месяц.

Тинькофф предлагает предпринимателям два кредита – на пополнение оборотных средств и на развитие бизнеса. В первом случае можно получить сумму до 1 000 000 рублей на 6 месяцев по ставке от 24% годовых. Во втором – до 2 000 000 рублей на 3 года под 12% годовых. Кредит не требует большого пакета документов, обеспечения и подтверждения цели.

Валютный контроль. Оба банка предлагают простые решения для тех, кто заключает сделки с иностранными компаниями. В них вы можете открыть любе количество валютных счетов и обменять деньги по курсу, близкому к биржевому. Точка работает с долларами и евро, а Тинькофф, кроме них, с фунтами стерлингов.

При заключении сделки с иностранной фирмой Точка и Тинькофф выступают агентами валютного контроля. Точка сама подготовит все требуемые документы, а Тинькофф поможет вам сделать это самостоятельно. Оба банка также проверят сведения на ошибки, предупредят о сроках и проконсультируют по непонятным вопросам. Также Точка поможет подобрать поставщика или рынок сбыта в Китае и других странах, провести переговоры, составить контракт, подготовить инвойс и пройти таможню.

На Профессиональном тарифе в Тинькофф можно подключить пакет «Выгодная валюта», который предоставит скидки на валютные операции. Стоимость – 9 990 рублей в месяц.

Гарантии. Для тех, кто участвует в торгах, закупках и тендерах, Тинькофф предлагает банковские гарантии. Они оформляются очень быстро без большого пакета документов, условия подбираются индивидуально для каждой сделки. Получить ее можно полностью онлайн – на весь процесс уйдет до часа. Гарантии соответствуют требованиям 44-ФЗ и 223-ФЗ – их можно использовать в госзакупках.

Отличия дополнительных услуг от этих двух банков похожи на отличия условий РКО. В Тинькофф они стоят более дорого и предлагают больше функций. Точка предлагает более простые условия, а часть сервисов у нее предоставляют партнеры банка. У первого банка более привлекательны зарплатные проекты, эквайринг и кредиты, у второго – корпоративные карты, интернет-эквайринг и валютный контроль.

Предложения от партнеров банков

Чтобы привлечь к себе новых клиентов, банки предлагают различные бонусы от компаний-партнеров при открытии счета. Они способны облегчить ведение бизнеса в его начале. Бонусные предложения чаще всего представляют собой скидки на услуги партнеров или бесплатное использование тех или иных сервисов в течение определенного времени. Воспользоваться ими можно только после открытия счета в течение определенного времени.

Примеры бонусных предложений от этих двух банков представлены в таблице:

Как видно из таблицы, Тинькофф предоставляет клиентам больше разнообразных бонусов, чем Точка. Всего у него действует более 70 предложений в различных категориях, которые помогут не только сэкономить, но и эффективно начать работу.

Электронные сервисы

Для управления расчетным счетом в обеих организациях существуют все необходимые сервисы – интернет-банк и мобильное приложение. Они позволяют проводить все операции по счету, отправлять заявки на новые продукты и обмениваться документами с банком. Для их работы не требуются дополнительные программы и драйверы – достаточно только последней версии одного из популярных браузеров или смартфона на базе iOS или Android.

Интернет-банк Точки подключается еще до подписания договора РКО. Для работы с ним не требуется электронный ключ – операции подтверждаются SMS-паролями. Тинькофф же подключает клиентов к интернет-банку уже после оформления счета. Для работы с ним можно как использовать SMS-пароли, так и выпустить цифровой ключ. В обоих случаях вы сможете оперативно проводить любые операции, управлять счетами и отслеживать лимиты.

Функционал мобильных приложений обоих банков также схож. В них вы сможете проводить платежи, следить за движением средств, управлять корпоративной картой, искать точки пополнения и общаться со службой поддержки. Точка также позволяет проверить контрагента и изучить показатели вашего бизнеса, а Тинькофф – подробно отследить статус платежа.

Оба банка также предлагают своим клиентам встроенную бухгалтерию для ИП. С помощью нее вы сможете следить за операциями, рассчитывать налоги, готовить и сдавать отчетности. Бухгалтерия Точки доступна ИП на УСН 6% и патенте без эквайринга и сотрудников. Она стоит 3 500 рублей в год. Аналогичный сервис Тинькофф имеет меньше ограничений и предоставляется бесплатно с выпуском электронной подписи.

Также вы можете настроить интеграцию интернет-банка с другим бухгалтерским сервисом – например, с 1С. Это удобно для тех, кому не хватает функционала встроенной бухгалтерии. Интеграцию поддерживают и Точка, и Тинькофф.

Несмотря на похожую концепцию и общий подход к услуга для малого бизнеса, обслуживание в Тинькофф и Точке будет заметно отличаться. Первый банк будет стоить дороже, но предложит больше различных сервисов и услуг. Второй обойдется недорого, но не всегда будет удобен растущему бизнесу.

Вывод можно сделать следующий. Точка подойдет тем, кто ограничен в средствах или имеет небольшие обороты. Таким предпринимателям полезно уменьшить расходы на расчетно-кассовое обслуживание. Также она будет интересна тем, кто планирует вести ВЭД – у банка есть несколько выгодных предложений для валютных операций. Активному бизнесмену больше подойдет Тинькофф, который предложит более гибкие условия и разнообразные сервисы.

В целом, оба банка выделяются удобными для начинающего предпринимателя условиями РКО. Вы можете выбрать любой из них, исходя из ваших потребностей и желаний. Открыть счет в них очень просто, а обслуживание стоит недорого. Различные дополнительные услуги облегчат ведение своего дела – например, позволят быстро переводить зарплату или принимать к оплате карты.

Помимо Точки и Тинькофф, схожие условия расчетно-кассового обслуживания для ИП предлагает большое количество банков. Среди них есть и крупные организации (такие как Сбербанк или Альфа-Банк), и более мелкие, но такие же привлекательные (такие как Веста Банк или Модульбанк), и другие надбанковские проекты (такие как Дело Банк или Сфера). Подробнее об их условиях и преимуществах вы узнаете на нашем сайте.

Какой же банк стоит выбрать предпринимателю — Точку или Тинькофф? Зависит от ваших целей и потребностей:

Оба банка предлагают вполне комфортные условия для начинающих бизнесменов. Они позволяют быстро открыть счет без посещения офисов и поддерживают достаточный уровень надежности.

А что думаете об обслуживании в Точке или Тинькофф вы? Оставить свое мнение и рассказать о личном опыте работы с банками вы можете в комментариях.

Читатель Сергей спрашивает: «Я индивидуальный предприниматель, у меня своя мастерская по ремонту обуви. До недавнего времени оборот был маленьким, а клиенты расплачивались наличными. Сейчас количество клиентов растет, некоторые хотят расплачиваться картой. Значит, надо открыть счет, чтобы принимать платежи по терминалу. Слышал, что есть разные виды счетов в банке. Какой мне надо открыть?»

Основной счет для бизнеса — расчетный

На расчетный счет приходят деньги от клиентов и партнеров. С этого же счета можно оплачивать поставщикам товары, услуги и работы, налоги, аренду.

Еще к расчетному счету можно подключить банковские услуги. Например, торговый эквайринг — прием безналичных платежей в торговой точке. Клиент прикладывает карту к терминалу, банк списывает деньги с его личного счета и отправляет на расчетный счет торговой точки.

Расчетный счет могут открыть все, кто ведет бизнес: и компании, и предприниматели. Компании обязаны открывать счет сразу, как только начинают деятельность. ИП может работать без расчетного счета, но с ограничениями. Например, если принимает только наличные и оплата по одному договору не превышает 100 000 ₽.

В большинстве банков открыть расчетный счет можно онлайн. Для этого надо оставить заявку на сайте банка или в приложении.

Спросите у эксперта

Валютный счет — это счет для работы с деньгами другого государства. Например, если предприниматель закупает обувь в Китае, понадобится валютный счет: без него не выйдет получить деньги или отправить их за границу.

В разных банках требования к открытию валютного счета различаются. Например, тем, у кого есть рублевый расчетный счет в Тинькофф, достаточно написать в чат о своем желании открыть счет в валюте или оставить заявку в личном кабинете.

Все операции по валютному счету банк тщательно проверяет. Это называется валютным контролем. Поэтому важно открывать валютный счет в тех банках, которые могут помочь пройти валютный контроль и избежать штрафов.

Если бизнес участвует в госзакупках, может понадобиться спецсчет

Спецсчет для госзакупок — это счет, который используют только для участия в торгах.

Работает это так: когда участник подает заявку на участие в закупке, он переводит деньги на спецсчет. После окончания приема заявок площадка эти деньги замораживает.

Если участник выиграл и подписал контракт, деньги на счете размораживаются. Если он отказывается подписывать контракт, заказчик забирает деньги со спецсчета себе в качестве компенсации. У всех остальных участников деньги размораживаются сразу после объявления победителя.

Иногда бизнесу нужен номер корреспондентского счета

Корреспондентский счет открывает Центральный банк для коммерческих банков. Такие счета нужны, чтобы клиенты одного банка быстро переводили деньги в другой банк.

Когда ИП переводит деньги партнеру в другой банк, надо указать номер корреспондентского счета, чтобы банк ИП знал, куда передавать информацию о переводе.

Узнать номер корреспондентского счета можно в личном кабинете, приложении банка или в документах, которые банк выдает после открытия расчетного счета.

Поделитесь статьей

Неотъемлемой частью ведения бизнеса является расчетный счет, открытый в банке. Открыть его можно дистанционно, воспользовавшись услугами банка Тинькофф. Именно здесь клиенту предлагают выгодное обслуживание и дополнительные бонусы от сотрудничества.

Условия открытия расчётного счёта в банке «Тинькофф»

Открыть счёт и управлять им можно круглосуточно, находясь в любой точке земного шара. Для этого необходимо пройти несколько шагов:

- заполнить заявку в режиме онлайн на сайте банка;

- дождаться звонка от менеджера и согласовать место и время встречи с курьером;

- подписать необходимые документы;

- начать пользоваться счётом.

Реквизиты расчётного счёта будут предоставлены клиенту в день обращения. Его открытие осуществляется бесплатно. Для клиентов с оборотами, превышающим 120 млн. рублей в год предусмотрены специальные условия обслуживания.

Открыть можно неограниченное количество счетов в российских рублях или валюте. Для ИП предусмотрен вывод до 1 млн. рублей в месяц без дополнительных комиссий.

Преимущества открытия расчётного счета в «Тинькофф»

Сотрудничество с этим банком обладает рядом неоспоримых достоинств:

бесплатное открытие;

- получение реквизитов в день оформления заявки;

- неограниченное количество счетов для одного бизнеса;

- бесплатное обслуживание при соблюдении ряда условий;

- управлять деньгами можно из любой точки мира, используя для этого ноутбук или смартфон;

- доступный овердрафт позволяет осуществлять расчёты даже при недостатке собственных средств;

- виртуальные и пластиковые карты для вывода денег;

- бесплатная онлайн бухгалтерия;

- онлайн и мобильный банк;

- несколько тарифов обслуживания;

- длинный платёжный день. Переводы в Тинькофф банк осуществляются круглосуточно;

- возможность инкассации и самоинкассации;

- системы быстрых платежей;

- валютный контроль;

- эквайринг;

- зарплатные проекты.

Эти и многие другие возможности предоставляет своим клиентам банк Тинькофф после открытия расчётного счёта. Банк Тинькофф осуществляет сопровождение по 115-ФЗ и предупреждает о возможных рисках во время расчёта с контрагентами.

За 15 лет нахождения на рынке Тинькофф банк разработал индивидуальные решения для каждой отрасли бизнеса. Персональный менеджер предоставит консультацию по сложным вопросам. Представители банка оказывают помощь в ведении бухгалтерии и сдаче отчётности в ФНС. Сотрудничество с Тинькофф — это удобный и современный способ ведения бизнеса.

Акционерное Общество «Тинькофф Банк»

универсальная лицензия ЦБ РФ № 2673

город Москва, 1-Й Волоколамский проезд, 10-1.

ПРЕСС-РЕЛИЗ. Материал публикуется на коммерческих условиях.Интерфакс не несет ответственности за содержание материала.Товары и услуги подлежат обязательной сертификации

Открытие счёта онлайн% на остаток по счетуПодключение 0 ₽Бизнес-карта 0 ₽

На старте (12 мес.)

Бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

% на остаток по счетуОткрытие счёта онлайнПодключение 0 ₽Бизнес-карта 0 ₽

Открытие счёта онлайнБесплатное обслуживание счетаПодключение 0 ₽Бизнес-карта 0 ₽

Оптимальный (для ИП)

Открытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

бонусы для клиентовОткрытие счёта онлайнПодключение 0 ₽Дистанционное банковское обслуживание

Уральский Банк реконструкции и развития

Открытие счёта онлайнБесплатное обслуживание счетаДистанционное банковское обслуживание

Открытие счёта онлайнДистанционное банковское обслуживание

Тариф «Большие обороты»

Тариф «На старте» (12 мес.)

Увеличьте ваши шансы, мы поможем найти самое выгодное предложение, отправьте заявку на получение расчетно — кассового обслуживания

Название организации или ИНН

Популярные предложения РКО для ИП

АО «Тинькофф Банк»

Филиал «ПростоБанк» Банка «КУБ» (АО)

ТОП-10 банков для открытия расчетного счета для ИП

Что важно знать о банках для ИП

Какие банки открывают расчетный счет ИП бесплатно?

Открыть расчетный счет бесплатно предлагают несколько ведущих отечественных банков. По крайней мере – по некоторым из предлагаемых тарифных планов. В их числе: Тинькофф, СберБанк, ВТБ и многие другие. Но ситуация на рынке быстро меняется, а потому информация требует обязательного подтверждения.

В каких банках проще всего открыть расчетный счет ИП?

Как выбрать самый удобный банк для ИП?

Как выбрать самый надежный банк для ИП?

Как открыть расчетный счет для ИП в банке?

Как выбрать лучший банк для расчетного счета ИП

От правильного выбора банка при открытии расчетного счета будет зависеть не только стоимость обслуживания, но и удобство, ассортимент, качество получаемых услуг.

- стоимость обслуживания, предпочтение – бесплатному;

- комиссия за совершение финансовых операций, особое внимание нужно уделять тарифам по платежам и переводам, за получение наличных, пополнению счета;

- лимиты по сделкам;

- оперативность открытия счета;

- перечень требований к потенциальному клиенту, прежде всего – в части предоставляемых документов;

- количество доступных клиенту банкоматов и других устройств самообслуживания;

- близость отделения банка для предпринимателей, так как некоторые вопросы до сих пор лучше решать при непосредственном личном общении;

- уровень и график работы службы поддержки;

- прикрепление персонального менеджера, способного предоставить быструю и грамотную консультацию или решить возникший вопрос.

Приведенный перечень критериев не исчерпывающий, нужно учитывать специфику бизнеса ИП. Например, для небольшого заведения общепита важным фактором будет условия подключения эквайринга.

Для выбора подходящего финансового учреждения обратите внимание на рейтинг банков для ИП, размещенный на любом из тематических ресурсов. На нашем сайте размещены наиболее интересные варианты коммерческих предложений от ведущих отечественных кредитных организаций. Сравните условия и выбирайте лучшие.

Стоимость открытия расчетного счета для ИП в банках

Открытие счета в большинстве банков осуществляется бесплатно. Обслуживание, в среднем – от 500 до 2 900 рублей ежемесячно, часто — тоже бесплатно.

При открытии расчетного счета предприниматель понесет дополнительные расходы. Они связаны со сбором необходимого комплекта документов, например, выписки из ЕГРИП.

Обратите внимание, банки могут декларировать бесплатное обслуживание, но увеличить комиссии за совершение сделок. Поэтому стоимость услуг финансовой организации нужно изучать комплексно.

Необходимые документы

Стандартный набор документов для открытия счета включает:

- заявление, оформленное на бланке кредитного учреждения;

- паспорт предпринимателя;

- комплект регистрационной документации;

- карточку с подписью и печатью ИП (можно оформить непосредственно в банке).

Некоторые банки устанавливают дополнительные требования для предпринимателей. Например, могут затребовать отчетность. Поэтому важно внимательно изучить условия сотрудничества комплексно, чтобы выбрать лучший банк для ИП с учетом специфики бизнеса.

Преимущества выбора РКО в Сравни

1. Открытие онлайн

- Сравните тарифы от ведущих банков онлайн!

- Откройте РКО онлайн

3. Лучшие предложения

- Подберите лучший тариф РКО

- Лучшие тарифы РКО

Воскресным днём, 3 июля подал заявку на открытие расчетного счёта в банке «Точка». Заполнил все поля на сайте, сразу загрузил документы. Радостное всплывающее окно сообщило, что сотрудник свяжется со мной в понедельник. Но сотрудник позвонил буквально через пару минут, какие молодцы, подумал я, но вежливо попросил перезвонить в рабочее время.

Но звонка не было ни в понедельник, ни во вторник. В среду сам набрал им, чтобы уточнить статус заявки. Оператор заверил, что заявка есть и со мной вот-вот свяжется менеджер. Ситуация повторилась. Звоню им снова через пару дней. Опять обещают связаться, опять тишина. Затем случайно зашёл в раздел смс на телефоне и увидел там сообщение от «Точки», которое пришло через 5 минут после самого первого разговора с сотрудником банка в воскресенье: «Поздравляем, мы не можем заключить с вами договор».

Конечно, я сам виноват, что не увидел смску, но почему операторы не сообщили об отказе по мне в момент звонков – не ясно.

Короткая справка

Являюсь ИП с 2013 года. Два действующих предприятия общественного питания, все налоги и взносы как по часам, официально трудоустроено 25 человек с белыми зарплатами, короче ангел, а не клиент. В точке решил открывать счёт на смену счёту в Тинькофф банке, где был клиентом с 2015 года. Также есть действующий счет в Сбере. В обоих банках отличная репутация, налоги и зарплаты платятся с обоих счетов, вовремя закрытые кредиты на ИП, есть договоры со всеми поставщиками, наличка не снимается вообще. Никаких подозрений в 115-фз быть не должно. Ну я так думал.

Мне стало любопытно, почему банк может отказывать такому вкусному клиенту, как я. Пишу им письма на разные почты с просьбой поделиться причинами. Вдруг я действительно где-то накосячил и даже не знаю об этом. Ответили только с одной почты, где ребята работают с соцсетями. Говорят, проверили, всё правильно, счёт не откроем.

В моём случае детальная проверка, как выяснилось, заняла минут 15 от подачи заявки

Продолжаю настаивать, что причиной отказа банк всё-таки должен бы поделиться со мной.

Говорят, пишите письмо бумажное и расскажем. Полагаю, что это останавливает большинство желающих и все довольные расходятся дальше своими дорогами.

Мне по-прежнему интересно узнать истину. Пишу красивое письмо на фирменном бланке, ещё раз прикрепляю все документы, отправляю почтой 15 июля, дублирую запрос в почту.

Отправил письмо и продолжил спокойно работать. Вспомнил, что нет ответа уже в конце августа. Получил небольшую порцию завтраков.

Наконец 14 сентября получаю письмо с ответом от банка «Точка». Если отбросить все формальности и миллион упоминаний 115фз, то суть сводится к тому, что банк не может открыть счёт без предоставления всех документов. В моём случае это скан паспорта, инн и огрнип. Но вот только все документы были направлены при подаче заявки и несколько раз в письмах. В том числе, в бумажном письме в сам банк.

И последняя формулировка из письма банка:

Well Yes, But Actually No

Если в двух словах, то я просто растерян.

Получил огромное количество рекомендаций от своих партнеров и знакомых, что это супербыстрый и современный банк. Но столкнулся чуть-чуть с противоположным.

Большой вопрос стану ли я пользоваться услугами Точки, даже если они внезапно передумают и захотят открыть счёт. Но как бы, закон есть закон и просто так отказать в обслуживании банк не может.

Точка, ребята, расскажите, что у вас там? Что мешает открыть счёт? Какой-то алгоритм может знает обо мне больше меня? Тогда поделитесь. Если просто накосячил кто-то, то так и скажите.

Короче, снова ждём.

Индивидуальный предприниматель не обязан открывать счёт и вправе проводить только наличные платежи, соблюдая установленный лимит в 100 тысяч рублей. Однако, работая таким образом, вы лишаете покупателей и клиентов возможности расплатиться картой или онлайн, а себя – удобства распоряжения своими деньгами. Предложений на финансовом рынке избыток, и мы решили разобраться, в каком банке лучше открыть расчётный счёт для ИП в 2023 году.