Куда можно вложить деньги с гарантированной прибылью в 2022 году в россии

IPO

За последние 10 лет набирает популярность участие в первичных размещениях — IPO. Такие вложения дают высокую доходность, что привлекает участников фондового рынка. Например, в декабре 2020 на IPO вышел сервис Airbnb, и буквально за три месяца его акции выросли на 188%. Эксперты уверены, что в 2022 году подобные примеры будут появляться неоднократно.

Конечно, у такого варианта инвестиций тоже есть свои недостатки:

- Аллокация. При выходе спроса на уровень выше предложения не получится вложить всю планируемую сумму. Брокеры предпочитают распределять акции пропорционально между всеми инвесторами, поэтому размер вложений может быть ограничен.

- Локап-период. В среднем длится три месяца после IPO, в течение которых владельцы акций не могут их продать. Этот период необходим для вывода с рынка спекулянтов, способных обвалить стоимость бумаг. Минус в том, что за три месяца цена может измениться в невыгодную сторону.

- Рискованные стартапы. IPO доступны и для молодых компаний, у которых ещё нет выручки, что повышает риски убытков при вложении в подобный бизнес.

Перед тем как инвестировать в IPO, важно внимательно изучить доступные варианты и выбрать самые надёжные.

Банковские вклады

Самый известный способ пассивного заработка — банковский вклад. О том, как это работает и какой из вариантов выбрать, прочитайте в отдельном материале. Но памятку о том, на что обратить внимание, повторим:

- Сумма вклада в одном банке, который участвует в системе страхования, не больше 1,4 млн рублей. Если денег больше, то лучше их распределить между несколькими банками. Проверьте информацию об участии компании, в которой будете оформлять депозит, заранее на сайте ССВ.

- Изучайте дополнительные условия по вкладам. Предусмотрен ли льготный вариант при досрочном расторжении договора, возможность пополнять или частично снимать деньги.

- Банковский вклад — демократичный вариант инвестирования. Можно начинать с 1000 рублей.

- Большинство банков предлагают возможность оформить депозит онлайн в личном кабинете без дополнительных обращений в офис, что повышает их популярность.

Самый весомый минус вклада — низкие процентные ставки 5-7% годовых, то есть около 0,5% в месяц. От депозита в 100 000 рублей под 6% годовых с ежемесячным снятием процентов, вы получите 500 рублей в месяц. Ставки по валютным вкладам еще ниже, поэтому могут оказаться невыгодны для вложения.

Вариант подходит, если:

Для любителей считать и рационально вести бюджет будет интересна другая схема. Она отчасти схожа с традиционным вкладом, но это другой банковский продукт. Речь о накопительных счетах или дебетовых картах с высоким процентом на остаток средств на счете. Такие программы банков могут быть значительно выгоднее, чем вклады, но при этом деньги до 1,4 млн руб. также защищены по системе страхования.

Какие инвестиции работают

Есть множество способов, куда можно инвестировать деньги в Беларуси:

Положить на банковский депозит

Самый спокойный и, к сожалению, самый низкодоходный вариант. Реальную помощь такое вложение принесет только в случае инфляции – возврат денег гарантирует банк и государство. Открыть его можно в любом отделении банка или онлайн буквально за считанные минуты, а из документов нужен только паспорт. Никаких усилий от вкладчика не нужно, только подписать договор, а все остальное менеджеры берут на себя. Обычно вкладчик уже знает, какие проценты действуют в кредитно-финансовом учреждении и не рассчитывает на какую-то сверхприбыль.

Купить акции

Акциями называется пакет бумаг, приобретая которые, покупатель становится соакционером фирмы. Он вносит определенный вклад в управление ею и, соответственно, ему положена часть прибыли. Правда, о реальной возможности управления можно вести речь только держателям контрольных пакетов или крупного процента. Остальные вкладчики – миноритарные, они получают доход на каждую акцию и этим их роль исчерпывается. Такое инвестирование в РБ на первых порах тоже не обогатит, даже если купить акции от давно работающей корпорации с громким именем, те же Apple не принесут больше 6%. Остальные стабильные предприятия приносят примерно столько же, обычно даже меньше. Больший процент дают растущие коммерческие компании, но там и риски выше.

Играть на фондовой бирже

Варианты инвестирования здесь гораздо шире и прибыльнее – курсы валют, ценные бумаги, драгоценные металлы – зато высок риск потерять все за один день. Это легальные, но рискованные инвестиции, еще и тем, что одна из стран может ввести санкции, а тогда пользователей одной республики вообще «отрежут» от биржи и вывести деньги станет проблематичным. Можно перепоручить деньги брокеру или открыть ПАММ-счет, но и в этом случае без подготовки здесь делать нечего. Площадки, которые якобы дают беспроигрышный вариант и подсказывают, на какую стрелочку нажимать, красную или зеленую, а вы только знайте собирайте прибыль – мошенники. Игра на валютной бирже требует долгого и усердного обучения, навыков аналитика, прогнозиста и ежедневного мониторинга рынка. Просто вложить деньги и ждать, пока на них будет «капать» процент от разницы курсов, не получится.

Купить облигации

Достойная и безопасная альтернатива банковскому депозиту. За не для всех понятным термином облигация скрывается обычная долговая расписка от фирмы или госоргана. Лицо, выпустившее такой документ, обязано ее выкупить – уже с наценкой. Для удобства цена их выражается в процентах. Есть также дисконтные облигации, которые продают со скидкой, но выкупают за полную стоимость. У этого варианта есть несколько плюсов:

- Возможность перепродать;

- Заработок на спекуляциях – из-за скачков валют и нестабильности мировой экономики меняется и цена бумаг.

Правда, есть одно существенное «но» – в отличие от банковского вклада здесь государство никаких гарантий не дает. Заработать на облигациях пусть и не слишком много, но можно. Начать инвестировать стоит с госорганов – они приносят покупателю 2-5%. Можно попробовать купить облигации коммерческих структур, здесь прибыль самая высокая, но и риск тоже.

Покупка недвижимости

Инвестиции в недвижимость считались прибыльными всегда. Но и здесь нужно проявить ум, бдительность и аналитическое мышление. Далеко не всякое приобретение здания или квадратных метров автоматически становится выгодным вкладом. Инвестицией это можно назвать в двух случаях:

- когда цена на недвижимое имущество активно растет;

- купленную площадь планируется сдать в аренду.

Этим подводные камни не ограничиваются – важно знать у кого, и что покупать, а за безопасность и проверки от юристов и опытных риелторов тоже приходится заплатить. Да и аренда может окупиться не сразу – чтобы назначить достойную месячную цену, часто приходится вложиться в капитальный и косметический ремонт, отделку, иногда и достройку. По сути говорить в таком случае об ощутимой прибыли можно только при покупке дорогой площади и на долгий срок.

Инвестиционный фонд

Это организация, в которой финансовые консультанты привлекают клиентов для совместного вложения денег в ценные бумаги. Плюс такого варианта в том, что здесь деньги находятся в доверительном управлении – зачем тратить время на обучение мастерству финансового аналитика, если сразу перепоручить свой капитал профессионалу, который извлечет прибыль буквально из всего, чего только можно – это валюта, ценные бумаги, любые прибыльные проекты. Конечно, управляющие берут за свою работу определенные комиссионные проценты, поэтому такая инвестиция приносит меньшую прибыль, чем покупка активов, но отличается большей надежностью. Вклады долгосрочные, минус один – обладателям небольших сбережений такой вариант не подойдет, о нем стоит задуматься тем, у кого в распоряжении хотя бы 30 000 долларов.

ETF

Можно заработать деньги на фондах открытого рынка, среди них – Exchange Traded Fund. Они тоже привлекают средства для вложения в ценные бумаги, различные обязательства, а затем выпускают акции, повторяющие средний индекс бумаг инвестиционного портфеля. Ощутимую прибыль принесут фонды, скупающие акции высокотехнологичных компаний.

Вложение в займы под залог недвижимости

Это сравнительно молодой для стран бывшего СССР и низко рискованный способ получения прибыли. Люди, особенно в эпоху кризиса, часто нуждаются срочно в больших суммах. Их можно получить под залог коммерческой или жилой недвижимости, но даже с обеспечением такие суммы в банках не одобряют сразу или вообще не одобряют, если сомневаются в благонадежности заявителя из-за проблем с прошлыми кредитами или отсутствия подтверждений дохода. Даже если ответ будет положительным, не все банки выдают сумму залога сразу, обычно только аванс.

Но есть финансовые компании, которые не тратят время на излишнюю рутину, а сами подбирают инвестора, готового сотрудничать на конкретных условиях. В выигрыше остаются все:

- Клиент быстро получает нужную сумму – одобряют 100%, главное быть единственным собственником, и чтобы над залоговыми квадратными метрами не висел арест или другой залог, фирма проверяет это.

- Инвестор, обладающей нужной суммой и согласный выдать ее взаймы конкретному человеку, получает одолженное назад с большой наценкой – до 18-24 процентов годовых в валюте. Даже при неблагоприятном раскладе он получит возврат в виде заложенной клиентом недвижимости. Подобного валютного депозита нет ни в одном банке.

- Заемщику дают гибкий график платежей с возможностью пролонгации договора, так удобнее оплачивать, чем искать к дню расчета всю сумму.

- Инвестировать можно любые суммы, начиная с 2000 долларов – менеджер поможет подобрать инвестиционный портфель с наибольшим приростом.

- Искать клиентов не нужно. Финансовые компания (например, ООО «Финансовая система») сама предложит инвестору, какому клиенту он мог бы помочь денежно под залог квадратных метров.

Если кредитодержателю что-то помешает вернуть взятую ссуду, ее возврат обеспечивается залоговой недвижимостью. Все операции проводятся в полном соответствии с требованиями законодательства Республики Беларусь и регистрируются. Рисков обмана или провала здесь нет.

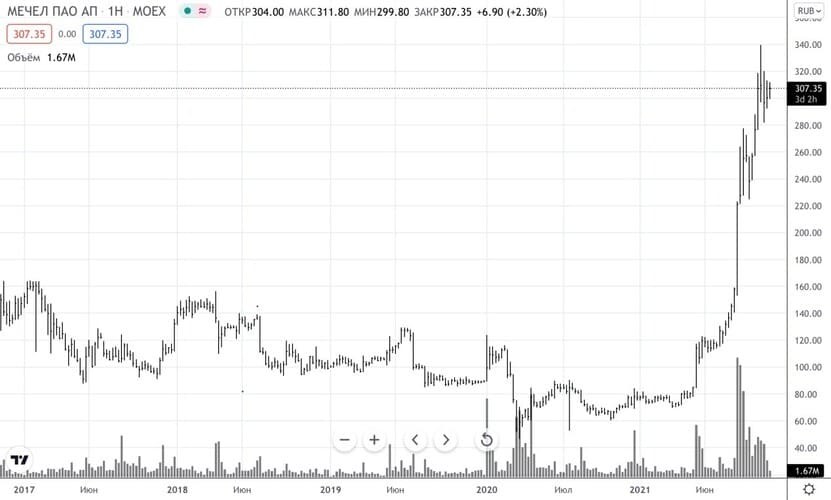

«Мечел» и «Распадская»

Несмотря на приверженность всего мира стандартам ESG, уголь по-прежнему в тренде, так как зелёного топлива не хватает. От этого могут выиграть «Мечел» (MTLR_p) и «Распадская» (RASP).

Привилегированные акции «Мечела» могут стать лидерами по дивидендной доходности на российском рынке, что станет и мощным драйвером для роста котировок. При этом энергетический кризис в мире будет поддерживать цены на уголь. В итоге компания может заработать достаточно средств, чтобы повторить свой дивидендный успех, и это позволит взглянуть на «Мечел» по-новому.

Чего ждать владельцам префов «Мечела»?

«Распадская» значительно отстаёт от «Мечела» по размеру дивидендной доходности, однако бумаги резко реагируют на стоимость угля. Именно эта сырьевая корреляция может сыграть на руку инвесторам, и акции могут стать новой историей роста.

Куда вложить деньги под проценты

Деньги — это не просто средство обеспечения жизни, но и финансовый инструмент, приносящий доход. Хранить деньги дома, даже обменяв рубли в валюту, невыгодно: инфляция обесценивает накопления, товары и услуги дорожают. Заставить деньги работать можно разными способами: начать инвестировать, открыть банковский вклад или приобрести ценные активы. Разбираемся, куда стоит или, наоборот, не стоит вкладывать свои сбережения, чтобы сохранить их и получить дополнительный доход.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.

ООО «Финансовая система»

Если вы еще не решили, куда вложить свой капитал, хотели бы получать прирост в валюте, но при этом обойти лишние риски – прямые инвестиции в займы под залог недвижимости для вас. Заключение договора займа между инвестором и заёмщиком с помощью нашей компании:

- деньги начинают работать уже на следующий день после вложения;

- ставка 18% годовых и выше;

- возможен досрочный возврат – заемщики часто так делают, для них такая процедура бесплатна;

- пролонгация договора.

Вложить можно сумму от 2000 долларов США. Оставьте заявку на нашем сайте, и мы согласуем портфель услуг. Все операции проходят в соответствии с действующим законодательством, сделки по залогу удостоверяются нотариально и регистрируются. Вопросы можно задать менеджеру по телефону, WhatsApp, Viber или Телеграм.

Инвестиции в жилую недвижимость

В условиях стабильной экономики цены на жильё растут. Особенно эта тенденция актуальна для крупных городов. Поэтому многие инвесторы вкладывают денежные средства в недвижимость. Это направление будет перспективным для инвестиций и в 2022 году.

К преимуществам вложений в недвижимость можно отнести:

- возможность пассивного заработка на аренде;

- приумножение капитала за счёт покупки недвижимости на начальных этапах строительства.

Основной недостаток заключается в том, что инвестировать нужно достаточно серьёзную сумму. Кроме того, нужно учитывать следующие факторы:

- отсутствие спроса на жильё в маленьких городах;

- дополнительные расходы на обслуживание недвижимости;

- вероятность повреждения объекта из-за форс-мажорных обстоятельств.

Стоимость квадратного метра во многом зависит от расположения. Например, на цену влияют:

- расстояние до метро или до крупных транспортных магистралей;

- развитость инфраструктуры и прочее.

В большинстве случаев вклады в жильё окупаются и со временем приносят прибыль. Но возможные риски нужно учитывать.

Рискованный энергетик «Юнипро»

Аналитики рекомендуют покупать акции «Юнипро» (UPRO) с целью 3,02 руб. за акцию. Основная идея заключается в том, что на фоне снижения стоимости бумаг дивидендная доходность должна повыситься.

Обзор деятельности «Юнипро».

Акции «Юнипро», наравне с бумагами «МТС» (MTSS), многие считают квазиоблигациями, так как бумаги стабильно платят дивиденды и обладают небольшой волатильностью. При этом в прошлом году на фоне растущей ключевой ставки дивидендные фишки отошли на второй план, показывая динамику хуже рынка. Это связано с тем, что в условиях, когда ключевая ставка равна или больше дивидендной доходности (за вычетом 13%), инвесторы зачастую выбирают менее рискованные активы, то есть вклады.

Обзор деятельности «МТС».

Однако в связи с недавними событиями эта закономерность может поменяться. Дело в том, что на фоне происходящего — конфликта на Украине, ужесточения санкций в отношении банковского сектора и всей финансовой системы России, а также частичного отключения российских банков от SWIFT — инвесторы боятся оставлять средства в банках и выводят их. В данном случае выведенные средства могут быть направлены на покупку акций с высокой дивидендной доходностью. Кроме того, что акции значительно просели в цене, риски в них остаются высокими — санкционная риторика с каждым днём усиливается. При этом «Юнипро» является «дочкой» немецкой компании Uniper, которая, согласно слухам, планирует избавиться от «грязных» (с экологической точки зрения) активов.

С технической точки зрения акции «Юнипро» сейчас растеряли весь рост за последние одиннадцать лет. Сложно сказать, завершилось ли снижение, но пока лучше не торопиться с принятием решений.

Рис. Динамика изменения стоимости акций «Юнипро»» на Мосбирже, 2010–2022

Если всё-таки говорить о покупках, то интересным может быть уровень 1,285 руб.

Облигационный рынок

Чаще всего он рассматривается как более прибыльный и рискованный аналог банковского вклада. Инвесторы, покупая облигацию, дают компании, муниципалитету или государству деньги в долг под проценты, но, в отличие от депозита, данная долговая ценная бумага не защищена государственной системой страхования.

Основные тенденции этого вида инвестирования схожи с банковским вкладом. В России наблюдается тренд на снижение процентных доходов ввиду уменьшения ключевой ставки в текущем году с 20% до 8%. К 2025 г. этот показатель должен упасть ещё сильнее — до 5–6%.

К чему это приведёт? Доходности облигаций в этом случае должны сократиться за счёт роста стоимости почти каждой ценной бумаги. То есть инвесторы, которые сейчас держат в своём портфеле такие долговые инструменты, дополнительно к купонному доходу получат прибыль от курсовой переоценки.

Динамика Индекса корпоративных облигаций на Мосбирже

Недвижимость — ещё один консервативный способ инвестирования, который преследует две основные цели: получение пассивного дохода со своего объекта и сохранение накоплений. Ключевая проблема — высокий порог входа: на покупку требуется внушительная сумма, в то время как банковский вклад можно открыть, имея несколько тысяч рублей.

Главный тип инвестиционной недвижимости у россиян — это жилая недвижимость, так как порог входа в неё ниже, чем в коммерческую, а риски — минимальны. Основные доходы инвесторы получают посредством перепродажи или сдачи в аренду таких объектов.

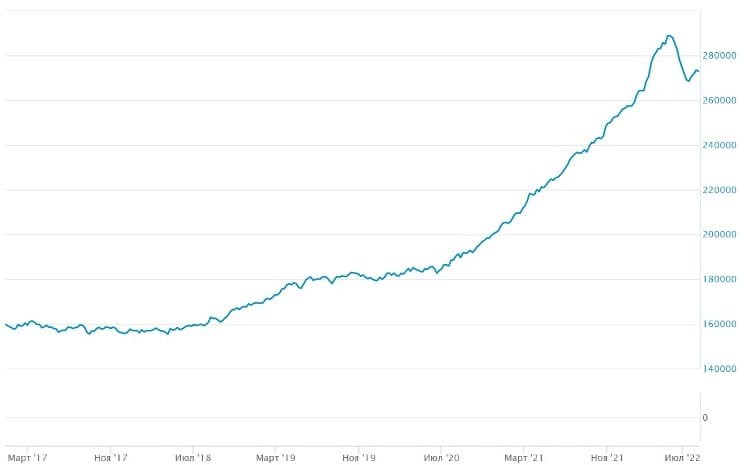

В II квартале 2022 г. российский рынок недвижимости неплохо скорректировался впервые за последние пять лет. Например, московский рынок жилой недвижимости уменьшился более чем на 7% ввиду 20%-го падения спроса со стороны покупателей в данный отчётный период.

Тем не менее уже в июле спрос на рынке начал постепенно восстанавливаться, увеличившись на 10% относительно своего локального минимума. Основные причины — более низкие ставки по кредитам и новые акции от застройщиков и банков, такие как ипотека без первоначально взноса и ставки около 0%. К концу 2022 г. , по мнению ряда источников, это должно привести к увеличению цен на 7–10%.

Индекс московской недвижимости «ДомКлик»*, руб.

*Индекс московской недвижимости «ДомКлик» — это композитный индекс московского рынка недвижимости, который рассчитывается биржей на основании агрегированных данных об ипотечных сделках, предоставляемых сервисом «ДомКлик». Индекс отражает среднюю стоимость в рублях 1 м2 общей площади жилой недвижимости в Москве.

Это самый простой и безопасный способ инвестирования, в рамках которого клиент на определённое время отдаёт свои денежные средства на хранение в банк, а затем забирает их обратно с процентами. Один из недостатков данного вида вложений — низкая доходность, которая зачастую проигрывает инфляции.

Банковские депозиты делятся на два типа.

Ключевая тенденция, которая сейчас наблюдается на рынке, — это переток денежных средств клиентов в рублёвую зону. В июне 2022 г. доля валютных вкладов в России уменьшилась с 14% до 11,5% на фоне снижения доходности данных депозитов и негативных перспектив ряда популярных валют, особенно доллара и евро. В 2023 г. ожидается продолжение текущей динамики — уровень валютных вложений может опуститься до 10%.

Что касается рублёвых депозитов, то основной тренд этого вида вложений — снижение банковского процентного дохода на фоне уменьшения ключевой ставки ЦБ РФ. По прогнозам правительства, к 2025 г. ставка должна ещё больше снизиться, достигнув целевого уровня в 5–6%. Текущая ключевая ставка — 8%.

Таким образом, инвесторы, которые планируют выбрать данный вид вложений, получат следующую доходность:

- Рублёвый вклад — менее 7% годовых при инфляции в РФ 12–15%.

- Вклад в долларах/евро — около 0,1–0,2% при инфляции в США/ЕС 3,4–4,3%.

- Вклад в юанях — около 1% при инфляции в Китае 2,7%.

Динамика изменения максимальной процентной ставки в России за последний год

Еще один распространенный способ сохранения и приумножения своих средств — это вложение их в недвижимость. Здесь требуется собственный капитал или заемные средства, что подразумевает грамотное планирование, анализ рынка и стабильное финансовое положение инвестора. Заработать на недвижимости можно следующими способами:

- Покупка для последующей перепродажи. В этом случае можно приобрести недвижимость еще на этапе строительства, когда стоимость за квадратный метр минимальна, а продать уже готовый объект по максимальной цене. Но недвижимость невозможно продать за один день, и в сложной ситуации при сокращении доходов избавиться от таких активов быстро можно только если поставить цену значительно ниже рынка. При увеличении сроков строительства, избыточном предложении или снижении спроса покупателей к конкретному объекту или ЖК тоже будут проблемы с возвратом инвестиций. Плюс на фоне снижения ставок по ипотеке именно на новостройки многие покупатели отказываются от приобретения недвижимости не у застройщиков, что также негативно влияет на общую прибыль при продаже.

- Покупка жилой или коммерческой недвижимости для сдачи в аренду. Такой способ позволит получать ежемесячный пассивный доход в течение долгого времени, а также сохранит возможность при необходимости продать этот объект и получить дополнительные свободные средства. При таком варианте инвестирования важно соблюсти баланс доходов и расходов. Сдавать в аренду можно только готовый объект, а если вы покупаете его на стадии строительства и с привлечением заемных средств, возврат инвестиций будет долгим. Даже при покупке за собственные средства готового к эксплуатации объекта есть риски и дополнительные расходы. Может потребоваться ремонт, арендатор окажется неблагонадежным, сам объект выбран неправильно и не пользуется спросом.

- Инвестиции в недвижимость. Это участие в паевых инвестиционных фондах или закрытых инвестпроектах, привлекающих деньги для жилого и коммерческого строительства. Высокую доходность показывают вложения в строительство объектов торговли и туристической инфраструктуры в крупных городах, но прибыльность такого инвестирования напрямую зависит от объема собственных средств и ликвидности выбранного объекта.

При вложениях в недвижимость стоит просчитать возможные риски — например, риск банкротства застройщика, а также проанализировать состояние рынка жилья и, наконец, определить ликвидность выбранной недвижимости — возможность быстро и выгодно ее продать.

Валюта

Еще один распространенный способ заработать или просто сохранить сбережения на прежнем уровне — это положить деньги на депозит в иностранной валюте, например долларах, евро или швейцарских франках. Процентные ставки по таким вкладам обычно гораздо ниже, чем по рублевым депозитам, однако заработать здесь можно на самом росте курса валют. К тому же иностранные валюты менее подвержены инфляции, чем рубли, поэтому обесцениваются значительно медленнее. Вы не только сохраняете деньги, но и получаете защищенный доход — вклады в банках застрахованы.

Недостатки инвестиционных облигаций Сбербанка

Их действительно больше, и они существеннее. Перечислим лишь основные:

- высокий уровень риска – для получения дополнительного купонного дохода необходима большая удача;

- гарантированная прибыль слишком маленькая – 0,01 гораздо хуже, чем 5% банковского депозита;

- длительный срок погашения – в среднем ИОС покупаются со сроком на 2-3 года, что слишком долго;

- если инвестор и получит дополнительный доход, то он составит 7-8% вместо обещанных 15%, так зачем рисковать ради нескольких процентов?

Очевидно, что Сбербанк сделал ставку на маркетинг, совершенно забыв о том, что инструмент должен быть выгоден и для инвестора. ИОС тяжело назвать облигацией, поэтому само наличие этого термина в названии финансового инструмента попахивает обманом.

Вариант 4

Открыть ИИС и получить вычет

ИИС — это не отдельный вид активов, а способ инвестировать в ценные бумаги. Это специальный брокерский счет или счет доверительного управления, с помощью которого налоговые резиденты России могут экономить на налогах, получая налоговые вычеты.

Важное ограничение по ИИС: чтобы вывести деньги, надо закрыть счет. Но если закрыть его менее чем через три года с даты открытия, потеряется право на налоговые вычеты по этому счету. Поэтому ИИС лучше использовать, если в ближайшие три года вам не понадобятся деньги, которые вы собираетесь туда внести.

Еще одно ограничение: одновременно можно иметь только один такой счет. Если их будет два и больше одновременно, вычета не будет ни по одному.

Вносить на ИИС можно не более 1 млн рублей в год. На счет можно заводить только рубли, при этом через ИИС можно покупать в том числе валюту и ценные бумаги иностранных эмитентов.

ИИС может быть с самостоятельным управлением и доверительным. Первый открывается через брокера, и вы сами решаете, какие активы и когда купить и продать на бирже.

Доступны облигации, акции российских и иностранных компаний, фонды, иностранная валюта. Второй открывается в управляющей компании, и ее специалисты все делают за вас за комиссию, вы лишь выбираете стратегию из предложенных.

Вычет по ИИС. Если инвестировать через ИИС, можно получить один из двух типов вычета.

Вычет типа А — на взносы. Можно вернуть 13% от вложенных на ИИС денег, но не больше 52 000 Р за год и не больше суммы НДФЛ, уплаченного за тот же календарный год.

Чтобы получить вычет по максимуму, надо за год внести на ИИС 400 000 Р или больше и при этом за год уплатить НДФЛ не менее 52 000 Р. Если внесете меньше денег или у вас было уплачено меньше НДФЛ, налоговая вернет вам меньше денег.

Если хотите получать такой вычет каждый год, надо каждый год пополнять ИИС и при этом иметь НДФЛ, доступный для возврата. Возврат налога — хорошая прибавка к доходности инвестиций.

Вычет типа Б — на доход. Он позволяет освободить от налогов доход, полученный на ИИС. Если вы продадите ценные бумаги дороже, чем купили, то можно будет не платить налог с полученного дохода. Также этот вычет позволяет не платить налог с купонов облигаций. А вот налога с дивидендов не избежать.

Вычет типа Б можно получить, когда вы закрываете ИИС. При этом должно пройти не меньше трех лет с даты открытия ИИС. Если вы хоть раз по этому ИИС использовали вычет типа А, вычет типа Б к этому ИИС не применить, и наоборот.

Какой размер капитала нужен для пассивного дохода

Чтобы получать пассивный доход, нужно создать капитал. Рассчитаем, какой капитал нужно иметь, чтобы получать стабильный пассивный доход.

Переведем желаемый месячный доход в годовой:

- для Москвы: 105 000 × 12 = 1 260 000 в год;

- для Пермского края: 45 000 × 12 = 540 000 в год.

Рассчитаем, какой капитал нужно иметь, чтобы получать среднюю зарплату в разных городах при средней доходности 15%. Примерно такую доходность сейчас дают длинные государственные облигации — ОФЗ. Вот что получается:

- для Москвы: 1 260 000 × 100 / 15 = 8 400 000 ;

- для Пермского края: 540 000 × 100 / 15 = 3 600 000 .

Это самый простой расчет, в котором не учитывается даже инфляция. Но суммы все равно получаются пугающими, особенно если на текущий момент никаких накоплений нет.

Перейдем к следующему шагу.

Вариант № 1Банковские депозиты

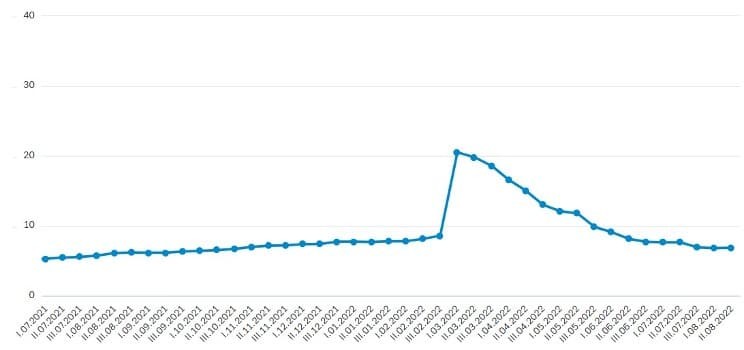

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Драгоценные металлы

Драгоценные металлы — золото, платина, серебро и палладий — остаются в цене даже во времена крупных финансовых кризисов, поэтому многие предпочитают вкладывать часть своих денег именно в этот актив. Гарантированно предсказать прибыльность таких вложений может быть непросто даже специалисту — риски примерно такие же, как при инвестировании в акции: если цена упала, вы теряете средства. Покупка драгоценных металлов принесет доход в том случае, если клиент готов вложить свои деньги на достаточно длительный срок — в среднем от 5 до 15 лет.

Вы можете купить традиционные слитки или монеты либо открыть в банке обезличенный металлический счет. На таком счете будут отображаться сведения о купленном клиентом металле, но сам металл на руки не выдается. Такой метод вложения денег удобен тем, что начать инвестиции можно с совсем небольшого количества металла без необходимости сразу тратить большую сумму на покупку целого слитка.

Простой способ инвестиций, подразумевающий открытие вклада, внесение определённой суммы на счёт и получение процента. Недостаток заключается в том, что процент по вкладу обычно невысокий: в среднем 3–6% в год, что едва позволит догнать инфляцию.

При желании можно найти более выгодные предложения и получить более высокий процент. Например, в Альфа-Банке есть программа Альфа-Вклад, прибыль по которой составляет 7,5% годовых.

К плюсам банковских вложений относят:

- защиту денежных сбережений за счёт государственной программы страхования вкладов;

- постоянный рост депозита;

- максимальную пассивность со стороны вкладчика.

Учитывая эти преимущества, банковские депозиты являются хорошим способом инвестирования в 2022 году.

При этом стоит отметить, что с 2020 года вклады от 1 млн рублей облагаются налогом на прибыль.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

Вариант 2

Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется девальвация.

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2022 года вырос на 154% — с 29,6 до 75,2 Р за доллар. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

Если бы инвестор вложил в январе 2012 года 500 000 Р в доллары, к концу 2021 года его капитал превратился бы в 1 153 752 Р. Это рост на 130%, или 8,72% годовых.

За это время инфляция в США составила 22,5%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2021 равнялась 88,3%.

Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 Р, то получил бы убыток — его капитал по покупательной силе составлял бы сейчас 265 533 Р.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение долларов в биржевые инструменты — чтобы деньги «работали». Например, пригодятся еврооблигации или акции иностранных компаний. О ценных бумагах расскажем дальше. Также могут пригодиться вклады в валюте, хотя процентные ставки по ним сейчас близки к нулю.

При купле-продажи валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%

Доходность инвестиционных облигаций Сбербанка

Статистика подтверждает, что около 60% инвестиций в ИОС поступило от физических лиц. В 2019 году это был один из самых прибыльных биржевых инструментов в России. Однако насколько оправданы подобные вложения? Сейчас постараемся подробно разобраться. Банк предлагает облигации на различные активы, в качестве примера разберем ИОС на валютную пару USD/RUB. Годовая доходность – 15%.

Чтобы заработать на своих вложениях, нужно целиться на получение дополнительной прибыли. В условиях сказано, что инвестору будет начислен этот доход только в том случае, если валютная пара будет находиться внутри коридора с диапазоном 3 пункта. Сейчас 1$ – практически 64 рубля. То есть нам необходимо, чтобы курс не поднялся выше отметки 67 рублей.

Главная проблема в том, что валютные прогнозы – это игра в «угадайку». Даже опытный инвестор не способен прочесть мысли влиятельных игроков, формирующих рыночные драйверы. Стоит учитывать о специфику национальной валюты РФ. Рубль находится на ручном управлении, поэтому он может как взлететь, так и, наоборот, просесть.

Купить облигации Сбербанка физическому лицу, конечно же можно, но зачем? Слишком велик риск, что итоговая доходность составит – 0,01. Это слишком мало. Гораздо выгоднее вложиться в ОФЗ или корпоративные облигации Сбербанка. В теории они не столь привлекательны, но на практике приносят реальные деньги.

Куда я вкладывала свои деньги

Началом инвестирования в нашей семье, можно считать 2013 год, когда мы решили уехать из Минска за город, а однокомнатную квартиру начали сдавать в аренду за 370 USD в месяц.

Собственный огород приносил овощи и фрукты, сэкономленные на продуктах 100 USD в месяц, по праву можно считать заработанными. К началу 2015 года мы обладали приличной суммой в 7000 USD, которая лежала «мертвым» грузом. Нести деньги в банк после пережитых кризисов не было никакого желания.

Решили взять из копилки по 1000 долларов для обучения по интересам. Муж окончил курсы веб-разработчика, я сделала выбор в пользу основ журналистики и писательского мастерства. Получился тандем, в котором один разрабатывает сайты, второй наполняет их контентом. Спрос на наши услуги не ограничивается Беларусью, закачки есть из РФ, Украины, Польши. Вложенные в 2015 году 2000 долларов, уже в 2016 превратились в 10000$.

На эти деньги в подвале нашего дома появилась майнинговая ферма. На дворе был май 2017 год и ажиотаж на видеокарты захлестнул и нас. На 10 карт мы потратили 4000 USD и к концу года добыли 1,5 биткоина. Если бы мы продали монеты по 18000$ за BTC, то прибыль составила бы 1200% годовых. Но деньги нам тогда были не нужны и криптомонеты все еще у нас и их количество постепенно растет.

Хотелось бы купить акции компаний Apple, BMW, Amazone, но, видимо, не в этой стране. Связываться с государством не очень хочется, а местные инвестиционным фондам у меня нет доверия (может быть, я заблуждаюсь).

Перспективы мировой экономики

Сейчас во всём мире растёт инфляция, что вызывает соответствующие опасения. Всё больше аналитиков считают, что инфляция будет оставаться высокой как минимум до конца 2022 г. Одна из причин — триллионные вливания мировых центробанков в экономику. Свою лепту внесли и «вертолётные» деньги, которые выплачивало правительство своим гражданам в качестве поддержки во время пандемии. В итоге они начали тратить эти средства, спровоцировав высокий спрос на товары массового потребления, что привело к росту цен.

Что будет, если залить кризис деньгами?

Дополнительно на ценах сказался эффект «бутылочного горлышка» и нарушения в глобальных производственных и логистических цепочках. Под эффектом «бутылочного горлышка» подразумевается наличие «узких» мест в производственных процессах — нехватка чипов, комплектующих и работников.

При этом всё бо́льший вес набирают экологические стандарты и законопроекты, направленные на снижение углеродного следа. На этом фоне компании уже сейчас пытаются уменьшать своё негативное влияние на окружающую среду, а самые экологичные из них станут лидерами спроса у инвесторов. Это глобальная тенденция, которая сохранится на долгие годы. Однако уже сейчас понятно, что ВИЭ (возобновляемые источники энергии) будут очень востребованы в ближайшее 5–10 лет, подогревая спрос на используемое в их изготовлении сырьё. Побочные товары, необходимые для увеличения производственных мощностей, также вырастут в цене, что будет провоцировать увеличение инфляции и дальше.

Российские компании, активно использующие ВИЭ.

Так как пандемия коронавируса в мире сохраняется, то в следующем году будут пользоваться спросом фармацевтические компании, которые производят вакцины и лекарства для лечения инфекции и профилактики её осложнений. По-прежнему актуальным будет тренд на услуги, связанные со здоровьем и увеличением продолжительности жизни.

Вложения в недвижимость

Доходность от операций с недвижимостью далека от своих максимальных показателей. Спрос на квартиры снижается, тенденция особенно заметна в регионах, в след за спросом вниз идут цены на жилье.

Заработать на недвижимости можно следующими способами:

- Покупка жилья на стадии котлована и продажа готовой квартиры по высокой цене. Данные вариант позволяет вернуть средства с доходом в 20 – 50 % годовых. Время постройки одного дома сократилось до 2 – 3 лет, но продать квартиру на рынке с избытком предложений проблематично.

- Сдача в аренду. Посуточная аренда жилья приносить доход в 8-12% годовых, собственнику придется больше заниматься размещением объявлений и тратиться на уборку квартиры. Длительная аренда менее рентабельна (около 5% годовых), зато избавляет собственника от головной боли по уходу за жильем.

- Операции с коммерческой недвижимостью. Сдача в аренду офисов и помещений наиболее привлекательна для инвестора. Стоимость аренды сильно зависит от расположения объекта. Прибыль от аренды коммерческой недвижимости находится на уровне 7-11% годовых.

Вложения в недвижимость остаются привлекательным долгосрочным вложением средств и надежно защищают инвестора от финансовых и политических кризисов в стране. Небольшая доходность в период 2017 – 2019 годов, может смениться ростом, вместе с улучшением благосостояния граждан. Главное, что убытков вложения в недвижимость в будущем не принесут.