Куда вложить 500 тысяч рублей для стабильного дохода

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Акции роста — 2022

Так, вновь становятся интересны акции золотодобывающих, сырьевых компаний, которые придерживаются ESG-стандартов и производят энергоресурсы и сырьё для изготовления энергоносителей. Также есть шанс и у технологического сектора.

Из золотодобытчиков мы можем выделить «Полюс», «Петропавловск» и «Полиметала», а из сырьевых компаний — «Газпром», «Роснефть», «Татнефть» и «Сургутнефтегаза» (префы), «Мечел» и «Распадскую», а также En+ Group, «РУСАЛ» и «Норникель».

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

Минусы

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Особенности инвестирования небольшими суммами

Решение начать инвестировать уже со свободных 100 рублей – верное решение. Но стоит учитывать ряд особенностей:

- Маленькие суммы – небольшой доход. Невозможно вложить 100 рублей и сразу получить несколько тысяч. Необходимо запастись терпением и постоянно работать над инвестициями.

- Высокая доходность – повод для сомнений. Если эмитент обещает слишком высокую прибыль, то стоит задуматься: нет ли подвоха? Люди редко боятся потерять маленькую сумму, но несколько таких потерь – это уже стоимость хорошей перспективной акции. Поэтому стоит ответственно подходить к выбору эмитента.

- Не идите ва-банк. Приобретая ценные бумаги, равномерно распределите финансы. Это поможет не уйти в убыток, если что-то пойдет не так.

- Не спрашивайте у соседа. Успешный сосед-инвестор – это конечно очень здорово, но обращаться за советом лучше к специалисту. Например, к инвестиционному советнику, который имеет все необходимые документы и несет ответственность за ненадлежащее исполнение обязанностей.

Не стоит бояться инвестировать с маленьких сумм: со временем они принесут высокий доход, главное – терпение.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Диверсифицированный подход

Диверсификация — основной инструмент снижения рисков. Диверсифицированный подход популярен, так как ни вам, ни мне не хочется потерять большую часть вложенных средств.

Проще говоря, диверсификация — это не класть все яйца в одну корзину. То есть не вкладывать все деньги лишь в один из активов, так как у них может быть разный уровень ликвидности. Приведу пример.

На работе мне выплатили премию в размере 500 тыс. руб. , и я решил их инвестировать. Забыв про подушку безопасности, я вложил все деньги в акции. Я купил бумаги нескольких компаний на индивидуальный инвестиционный счёт (ИИС). Я выбрал «Лукойл», «Татнефть» и «Газпром нефть». Спустя месяц мне срочно понадобились 100 тыс. руб. , но все мои акции в тот момент ушли в минус, и при закрытии позиций с убытком я потерял бы 100 тыс. руб. Кроме того, в течение ближайших трёх лет я не могу вывести деньги без закрытия счёта, а это неизбежно приведёт к убытку в размере 100 тыс. руб. Что делать в таком случае?

Давайте разберём, в чём заключается основная ошибка. В данном примере я пренебрёг принципом диверсификации, причём дважды. И дополнительно совершил ошибку, заменив уровень ликвидности актива. Теперь я поясню, как лучше было сделать.

У меня есть 500 тыс. руб. Но в этот раз я разделил их на три части: 200, 200 и 100 тысяч.

- Первые 200 тыс. руб. я вложил в акции, соблюдая принцип диверсификации, и купил бумаги компаний из разных секторов — «Московская биржа», АФК «Система» и «Петропавловск». Так как у меня есть ещё 300 тысяч, я могу купить акции на ИИС, хоть это и смена уровня ликвидности.Смена уровня ликвидности — это замена скорости оборачиваемости актива с одной на другую. Например, на обычном счёте я могу быстро продать акции и вывести деньги. На это уйдёт меньше суток. Используя ИИС, мне придётся продать акции и полностью закрыть счёт, так как иначе вывести деньги не получится. На это может уйти около трёх рабочих дней.

- На другие 200 тыс. руб. я купил валюту. Я приобрёл не только доллары, но и евро. Валюта — высоколиквидный актив, который я могу обменять в течение часа или даже нескольких минут.

- Оставшиеся 100 тыс. руб. я оставил для инвестиций в себя — здоровье, дополнительное образование, отпуск и так далее.

Я руководствовался тем, что диверсифицированный подход является оптимальным, причём диверсификация нужна на всех уровнях.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая

облигации

, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая

ключевая ставка

Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК

Инвестиции

» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

Банковские вклады – спасут ли от инфляции

В связи с неблагоприятной экономической обстановкой Центральный банк России спрогнозировал рост инфляции до 20% в 2022 году. Благодаря увеличению ставки ЦБ РФ российские банки могут предложить клиентам, которые не знают, как сейчас сохранить деньги, краткосрочные вклады сроком на 3–6 месяцев и с высокой доходностью – 18–24% годовых.

Важно помнить, что в России существует налогообложение доходов с банковских депозитов в размере 13%. Облагаемая налогом сумма денежных средств рассчитывается по формуле:

Доход – (1 млн руб. * ключевая ставка ЦБ на 1 января отчетного года).

Так как ключевая ставка на 1 января 2022 года была равна 8,5%, то процентный доход, с которого не нужно платить налог, составляет 85 тысяч руб. (1 млн руб. × 8,5%).

Красота, здоровье, образование

Если накоплений на непредвиденные расходы уже достаточно, лишние деньги можно потратить на:

— получение новой перспективной специальности дата-аналитика, веб-разработчика, 3D-дизайнера, интернет-маркетолога – 100-300 тысяч руб;

— антивозрастную пластическую операцию – 350-500 тысяч руб;

— ринопластику – 50-250 тысяч руб;

— пересадку волос – 300-500 тысяч руб;

— установку зубных имплантов – 60-100 тысяч руб за каждый.

Хорошая новость: поскольку лечение зубов и пластические операции относятся к дорогостоящим медицинским услугам, за них полагается налоговый вычет 13%.

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

Плюсы

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Акции нефтегазового сектора

Риск затяжного энергетического кризиса провоцирует повышенную волатильность в ценах на газ и нефть, от чего выигрывают производители данных видов сырья. Из компаний нефтегазового сектора предпочтение можно отдать «Газпрому» (GAZP), «Роснефти» (ROSN) и «Татнефти» (TATN). Отдельного внимания заслуживают привилегированные акции «Сургутнефтегаза» (SNGS), которые выиграют в случае финансового кризиса и ослабления рубля.

Дефицит газа в хранилищах Европы и ожидание холодной зимы могут оказать поддержку ценам на газ, что позитивно скажется на акциях «Газпрома». Кроме того, в январе планируется сертификация «Северного потока — 2». Даже если она немного затянется, то это лишь ненадолго задержит рост котировок.

Татнефть им. Шашина

Акции нефтяных компаний будут поддерживаться ростом цен на нефть и дивидендами. «Татнефть» может вернуться к прежним выплатам — 100% свободного денежного потока. В этом случае есть шанс, что котировки вернуться к уровню 800 руб. за акцию.

«Роснефть» продолжит развивать свой проект «Восток Ойл» в 2022 г. , что поспособствует планомерному росту добычи на протяжении всего текущего десятилетия. Компания обладает самым большим производственным потенциалом в отрасли и направляет на дивиденды 50% чистой прибыли по МСФО.

Дополнительную помощь всем экспортёрам сырья окажет ослабление рубля.

Таким образом, акции рассмотренных компаний можно включить в инвестиционный портфель, который поможет диверсифицировать вложения, а также сохранить и увеличить капитал в условиях финансового, энергетического и пандемийного кризисов.

И помните, рынок, как пластилин, постоянно меняет форму и направление. Часто после выхода тех или иных идей и обзоров появляются новости, которые могут изменить ситуацию, поэтому подходить к формированию своего портфеля стоит с большой осторожностью.

Данный обзор выражает субъективное мнение автора и не является рекомендацией к покупке или продаже актива. Всегда стоит индивидуально подходить к рассмотрению каждой инвестиционной идеи и анализировать её согласно вашей торговой стратегии.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Вкладывать ли сейчас в недвижимость

Инвестиции в недвижимость считаются самым простым вариантом вложения средств, который может приносить пассивный доход и сохранит финансовый капитал от инфляции в будущем.

Российский рынок недвижимости сейчас характеризуется низкими темпами роста. Существует две причины:

- Высокий процент по ипотечным займам (20–24% годовых по состоянию на март 2022 г.).

- Значительный рост цен на жилье в большинстве регионов страны.

Стоит ли покупать недвижимость сейчас? Если имеются свободные денежные средства, то для покупки инвестиционного имущества можно рассмотреть торговые помещения на первых этажах жилых домов или квартиры-студии.

Криптовалюта и обход санкций

Криптовалюта – это электронное платежное средство, существующее в виде виртуальных монет. Выпуск криптовалюты не подконтролен государству, и ее финансовые операции невозможно отследить.

По причине того, что в период экономического кризиса инвесторы ищут надежные активы, криптовалюта наравне с драгоценными металлами считается таким же защитным финансовым инструментом.

Что купить, чтобы сохранить деньги? Самой популярной криптовалютой для сбережений денег считается биткоин.

Преимущества владения криптовалютой

- Абсолютная анонимность.

- Децентрализация финансового актива.

- Невозможность подделки.

- Доступность в любое время.

Недостатки инвестиций

- Высокая волатильность инвестиционного инструмента.

- Недоступность отмены операций.

- Отсутствие правового статуса во многих странах.

Обращаясь к теме регулирования криптовалют, нужно сказать, что сегодня в России отсутствует полная правовая база для осуществления финансовых операций с данным активом.

Купить или продать криптовалюту можно, однако запрещено ее использовать как средство платежа за товары и услуги. Единственный инструмент для оплаты в РФ – российский рубль.

Центральный банк России активно выступает с идеей запрета криптовалют в РФ. Подобная законодательная инициатива сейчас обсуждается в Государственной Думе.

Несмотря на то, что для российской банковской системы криптовалюта несет в себе риски, на фоне санкций именно криптовактивы могут стать одним из вариантов обхода международных ограничений. К тому же большинство криптовалютных бирж стараются не следовать политическим тенденциям в мире, заявляя о своей открытости для всех государств и их граждан.

Монеты и слитки

Недостатков у золотых монет и слитков немало: банковская наценка, включение в стоимость 20% НДС, сложности с хранением и продажей. Кроме того, если с момента покупки до продажи не прошло 3 лет, потребуется заплатить 13% НДФЛ.

Надежнее всего вкладывать деньги в инвестиционные монеты – они не имеют коллекционной ценности, но в случае необходимости их проще продать, чем юбилейные. Памятные монеты выпускают в честь какого-либо события или юбилея. Инвестировать в них рискованно, но в случае появления внезапного интереса коллекционеров к какому-либо выпуску – цена увеличивается многократно. Хорошим вложением денег считаются монеты «Георгий Победоносец».

Создать и раскрутить свой канал в соц-сети

Раскрученные каналы Телеграм, Ютуб, Тик-Ток, блог в Инстаграме могут приносить серьезный доход. К примеру, по данным Forbes, самые успешные русскоязычные видеоблогеры зарабатывают на YouTube от $470 000 (Алишер Morgenshtern) до $3 550 000 канал (LABELCOM) на рекламе.

Но наполнение ресурса качественным контентом и SMM маркетинг требуют больших инвестиций: 50-60 тысяч в месяц на каждый проект. Если есть желание рискнуть ради потенциальных миллионов, а трата 500 тысяч рублей не пробьет фатальную брешь в бюджете – это одна из самых перспективных инвестиционных идей.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

Вариант № 6Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы это: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

Доходность золота с 2012 по 2021 год без учета инфляции составила 10,31%, а серебро давало 6,57% годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

- Исторически они имеют слабую взаимосвязь с акциями и облигациями. А значит, их наличие в инвестиционном портфеле сглаживает волатильность и улучшает общее отношение доходности к риску.

- Исторически хорошая защита в условиях растущей инфляции.

Минусы драгоценных металлов:

- Не дают пассивного дохода. Если цена металла упала, можно долго находиться в просадке — все это время капитал «заморожен». Нивелировать данный минус можно через покупку акции компаний-добытчиков, например «Полюса» или «Полиметалла».

- Рисковый инструмент — зачастую более волатильный, чем акции. Например, с 1970 по 2020 годы среднегодовая волатильность золота составила 27,1%.

- В долгосрочной перспективе доходность драгоценных металлов примерно на уровне или чуть выше инфляции. То есть инвестировать все деньги в драгоценные металлы разумно, только небольшую часть —

- В краткосрочной перспективе защита от инфляции срабатывает не всегда. Например, по итогам 2021 года драгоценные металлы показали отрицательную доходность.

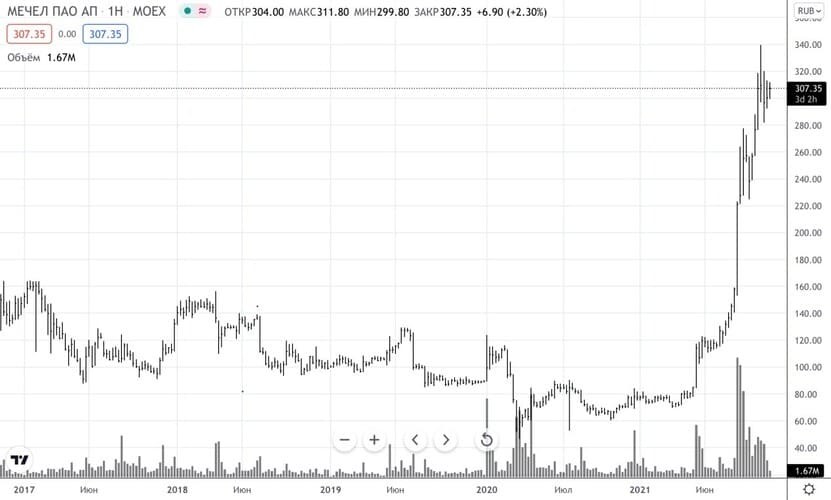

«Мечел» и «Распадская»

Несмотря на приверженность всего мира стандартам ESG, уголь по-прежнему в тренде, так как зелёного топлива не хватает. От этого могут выиграть «Мечел» (MTLR_p) и «Распадская» (RASP).

Привилегированные акции «Мечела» могут стать лидерами по дивидендной доходности на российском рынке, что станет и мощным драйвером для роста котировок. При этом энергетический кризис в мире будет поддерживать цены на уголь. В итоге компания может заработать достаточно средств, чтобы повторить свой дивидендный успех, и это позволит взглянуть на «Мечел» по-новому.

Чего ждать владельцам префов «Мечела»?

«Распадская» значительно отстаёт от «Мечела» по размеру дивидендной доходности, однако бумаги резко реагируют на стоимость угля. Именно эта сырьевая корреляция может сыграть на руку инвесторам, и акции могут стать новой историей роста.

Перспективные направления для инвестирования в 2022 году

В 2021 году популярность начали набирать новые сферы, в которые будет выгодно инвестировать и в 2022 году. Рассмотрим несколько из них.

Зелёные технологии

Недавно Джо Байден заявил, что США будет активно вкладывать средства в развитие альтернативной энергетики. И в целом спрос на зелёные технологии растёт с каждым годом: из-за тяжёлой экологической ситуации в мире и нехватки важных ресурсов. Поэтому в будущем велика вероятность роста данной отрасли.

Паевые инвестиционные фонды, вкладывающие в развитие зелёной энергетики, — это отличный вариант, куда инвестировать в 2022 году. Уже сегодня наблюдается рост некоторых ПИФов, заинтересованных в развитии данной сферы. А в будущем это направление может принести хороший инвестиционный доход.

Криптовалюты

Криптовалютный рынок развивается стремительными темпами, и в ближайшее время остановки ожидать не стоит. Поэтому криптовалюту тоже можно рассмотреть в качестве варианта для инвестиций в 2022 году.

В этой индустрии появляются все новые высокотехнологичные проекты, которые могут принести хороший доход в будущем. В них уже сегодня инвестируют крупные фонды, а международные корпорации и банки включают в свои сервисы возможности проведения оплаты в криптовалютах.

Кроме того, правительства многих стран уже работают над внедрением государственных цифровых валют.

Продуктовый ритейл

Потребность в продуктах питания никуда не исчезнет, поэтому продуктовый ритейл — это выгодный сектор для частного инвестирования, который подойдёт новичкам.

В последнее время популярность набирают сервисы онлайн-доставки продуктов. Лидирующие позиции на рынке РФ в этом направлении занимает компания X5 Retail Group, которая активно развивает онлайн-торговлю. Уже в 2021 году был отмечен рост цен на акции данной фирмы: есть основания полагать, что и в 2022 тенденция продолжится.

Краудфандинг и краудлендинг

Понятие краудфандинга стало обыденным уже 8-10 лет назад: в России крупнейшими платформами народного финансирования стали Planeta и Boomstarter. Финансирование малого бизнеса через краудлендинговые сервисы привлекло внимание частных инвесторов позже.

Участие в краудфандинге напоминает предзаказ продукта по сниженной цене. Если проект сработает, спонсоры получают предоплаченные товары, а если запуск продукта окажется прибыльным – возможно получение дополнительного денежного вознаграждения.

Платформ для краудлендинга в России уже много. Есть «АтомИнвест» – дает возможность инвестировать в краткосрочные займы компаниям, выполняющим частные и госконтракты. Минимальные инвестиции на площадке – 10 тысяч рублей, средняя доходность инвестора 23,4%.

Другая площадка, JetLand, обещает частным инвесторам доходность 24,9%. Дефолтность портфеля за месяц не превышает 2%, на платформе уже 3054 инвесторов. Еще выше доходность на краудлендинговом сервисе Penenza – 30-37% среди заемщиков класса ААА и 25% в среднем.

Появился краудлендинг и на площадке Сбербанка – «СберКредо» предлагает инвестировать в малый бизнес на полгода под 17,3% и выше, уже с учетом НДФЛ, который платформа удерживает.

Вариант № 1Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к середине июня снизил ее до 9,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30—90 дней ставки по 10—12% в рублях еще актуальны. Для вкладов с большим сроком вложения ставки менее привлекательны, так как в перспективе ожидается, что Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне или чуть выше официальной инфляции, при этом вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью — получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгосрок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

- Риски по рублевым вкладам — девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам. В конце 2021 года рублевый вклад можно было открыть по ставке 9,5% годовых при курсе доллара около 75 . В апреле 2022 года ставка уже 17%, а доллар стоит порядка 80 , а до этого на панических настроениях он взлетал до 120 . Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Альтернатива доллару. Как спасти сбережения от возможной девальвации рубля

Из-за нестабильной геополитической обстановки в ближайшее время возможны колебания курса валют. Соответственно, актуальным остаётся вопрос, в чём держать деньги — в рублях или долларах. Универсальный совет экспертов — создавать мультивалютную корзину. Впрочем, есть и другие варианты.

— Также для защиты от девальвации рубля актуальны вложения в валютные ПИФы. Например, есть открытые фонды на облигации надёжных эмитентов развивающихся стран (Турция, Мексика, Бразилия, ЮАР). Среднегодовая доходность таких облигаций близка к 8% годовых в долларах США, — отметил Александр Бахтин.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Открытие собственного бизнеса с нуля

Со стартового капитала в 500 000 рублей многие предприниматели начинали свой успешный малый бизнес. Вот несколько реальных примеров:

1) Предприниматель Екатерина Курганова из Белгорода вложила 400 тысяч рублей из собственных накоплений в открытие магазина необычных товаров «Лавка волшебства». Самым эффективным каналом рекламы для бизнеса оказался Инстаграм. Ежемесячно две точки и онлайн-магазин приносят 400-450 тысяч руб прибыли.

2) Необычный коворкинг – для бьюти-мастеров – открыли в Екатеринбурге Алена Козырева и Анна Гнеушева. Стартовый капитал проекта – 300 000, среди постоянных клиентов – 30 специалистов по красоте. Юлия Небродовская открыла в Пскове танцевальную студию за 500 000. До пандемии ежемесячная выручка доходила до 1,2 млн рублей.

3) Наталья Бахметьева в Нижнем Новгороде запустила ателье «Артель»: вложила 80 000 из собственных сбережений и получила субсидию 58 800 руб. Ателье выполняет дизайнерские и корпоративные заказы, зарабатывает до 300 000 в месяц.

4) Андрей Красиков из Каменск-Уральска вложил в производство 370 000. Мастерская KRASwood2016 производит деревянные изделия ручной работы – от игрушек до садовых беседок – и получает 150 тысяч выручки в месяц.

5) Интернет-радио и продакшн-студия «Вышка» располагается в Екатеринбурге, но делает программы для радиостанций по всей России. Инвестиции в проект составили 500 000 руб. Такой же стартовой суммы потребовал запуск компании по переработке мусора «ЭкоПласТ» в Череповце.

Словом, полумиллиона рублей достаточно для первоначальных инвестиций в бизнес в любой, самой неожиданной отрасли. Среди самых перспективных бизнес-направлений сейчас – производство и продажа ЗОЖ и экопродукции, 500 тысяч хватит на запуск первого цеха/магазина.

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Какой инструмент выбрать для инвестирования?

Предпочтение стоит отдавать тому способу инвестирования, который подходит под ваш риск-профиль.

- Если вы сверхконсервативный инвестор с небольшим капиталом, то ваш выбор — это банковский вклад.

- Если вы консервативный инвестор с большим капиталом, то лучше обратить внимание на недвижимость.

- Если вы готовы к небольшому риску, то стоит рассматривать российский облигационный рынок.

- Если вы инвестор с повышенным уровнем риска, то ваш выбор — фондовый рынок.

Не является инвестиционной рекомендацией.

Больше интересных материалов