Куда вложить 50000 рублей чтобы заработать на три месяца

Скачок инфляции до 8% к 2022 году вынуждает искать новые способы сбережения денег. Многие предпочитают стабильные банковские вклады, хотя максимальная ставка по ним редко превышает уровень инфляции. Как альтернативу некоторые выбирают инвестирование в рискованные инструменты: ПИФы, ETF, золото и другие. В данной статье не рассматриваются вложения в иностранной валюте и ценные бумаги иностранных компаний. Все доходности выполнены для рублёвых инвестиций, все ставки указаны в российской национальной валюте.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

Минусы

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

Плюсы

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

ИНН 9725036321, ОГРН 1207700339549 Сетевое издание «Выберу. ру». Учредитель: Общество с ограниченной ответственностью «Выберу. ру». Регистрационный номер СМИ ЭЛ № ФС 77 — 81497 от 16. 2021, присвоенный Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Пользовательское соглашение. Все права на любые материалы, опубликованные на сайте, защищены в соответствии с российским и международным законодательством об интеллектуальной собственности.

Мы используем файлы cookie для того, чтобы предоставить пользователям больше возможностей при посещении сайта Выберу. Подробнее об условиях использования.

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денегДопустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться. Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов. Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть. Куда вложить деньгиБанковский вкладСамый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет 5,83%. Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску. ОблигацииКлассические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались. В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых. АкцииЦенные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами. За счёт дивидендовЕсли компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» выплачивал 16,61 рубля на одну акцию, Сбербанк — 16 рублей. Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли. За счёт изменения цены на акцииСтоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом. Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300. исполнительный директор BilderlingsЗдесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика. Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты. Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка. ведущий аналитик QBFВажно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки. ETF‑фондЕсли не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас. ПИФПаевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день. ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс. ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики. КраудлендингЭто альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу. Российский краудлендинг интенсивно развивается: сейчас в реестре ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей. руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег»Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей. Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски. Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт. Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках. Что стоит помнить, если начинаете инвестироватьПравил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

Работающие советы от Лайфхакера и «Тинькофф-журнала».

Финансовая подушкаПодушка безопасности — залог более-менее спокойной жизни, если вдруг завтра вы останетесь без работы, заболеете или попадёте в любую другую ситуацию, где не помешают свободные деньги. Откладывайте средства с каждой зарплаты, пока не наберётся сумма, равная вашему доходу за три месяца. Например, если вы получаете 40 тысяч, нужно накопить 120 000 рублей. Берём 100 тысяч и на 6 месяцев открываем вклад в банке со ставкой не меньше 6%. Каждый месяц закидываем туда ещё 5 000 рублей. В итоге получается 128 000 рублей с копейками. Если открыть вклад на два года, наберётся 235 000 рублей — почти в два раза больше необходимого. Ценные бумагиТорговля на бирже — не атомная физика. Главные правила: выбирайте надёжных брокеров, вкладывайтесь надолго, чтобы не дёргаться из-за временных колебаний курса акций, и не связывайтесь с инвестициями, если нет свободных денег. 100 тысяч — вполне достойная сумма, чтобы инвестировать на бирже. Разделите средства между акциями и облигациями, а на оставшееся купите валюту. И приготовьтесь ждать: мгновенной прибыли не будет, периодически стоимость акций будет то взлетать, то падать. Это нормально — даже после серьёзных кризисов рынок выравнивается. Искусство и антиквариатНачать коллекцию можно с произведений современных многообещающих авторов. Изучайте тренды: так вы сможете оценить, кто из начинающих художников способен «выстрелить» в будущем. Заработать можно даже на случайной находке. Так, некий любитель антиквариата приобрёл по случаю немного побитый заварочный чайник без крышки всего за 20 долларов. Оказалось, что это произведение американского гончара Джона Бартлема, изделия которого — большая редкость на рынке. В итоге чайник, сделанный в XVIII веке, продали на аукционе за 800 тысяч долларов. Частный бизнесРискованная, но многообещающая затея. Присмотритесь к бизнес-инкубаторам и технопаркам: возможно, среди множества стартапов вы найдёте тот, что взлетит и принесёт прибыль. Во-первых, бизнес должен быть простым. Сервис, решающий насущные проблемы, — да, а вот высосанная из пальца идея типа инновационных нанофильтров — пожалуй, нет. Во-вторых, неплохо будет, если юная компания собирается выходить на большой рынок, а не ограничиваться решением проблем узкого сегмента потребителей. Не факт, что у них это получится, а ваши деньги уже не вернуть. Не ведитесь на сладкие обещания: проверьте финансовую отчётность будущего партнёра и его опыт в бизнесе. Если всё в порядке, смело инвестируйте. ПенсияЧерез несколько десятков лет вы будете рады, что не прокутили случайно попавшие к вам в руки 100 тысяч, а положили деньги на депозит или доверили их негосударственному пенсионному фонду. Предположим, сейчас вам 30, а на пенсию вы планируете уйти в 60 лет. После этого вы собираетесь прожить ещё 10 лет. В месяц неплохо бы иметь хотя бы 30 тысяч дополнительного дохода — 3,6 миллиона рублей на 10 лет более-менее достойной жизни. Каждый год из оставшихся тридцати вам нужно откладывать по 120 тысяч — это 10 000 в месяц. 100 000 рублей станут отличным фундаментом для накоплений. Биржевые фондыОни же — ETF, Exchange-Trading Funds. Это такой набор ценных бумаг разных компаний. Покупая акцию фонда, вы, условно говоря, приобретаете долю этого набора. На Московской бирже можно приобрести акции FXMM — фонда денежного рынка. Отличный вариант для тех, кто согласен пусть на небольшую, но постоянную прибыль. В период с 1 января 2017 по 1 января 2018 года стоимость одной акции выросла с 1 302 до 1 408 рублей. Сейчас приобрести одну акцию можно примерно за 1 414 рублей — на 100 000 выйдет 71 акция, если доплатить 400 рублей. Индивидуальный инвестиционный счётКладёте деньги на этот счёт и держите их там минимум три года, а налоговая предоставляет вам на выбор два варианта вычетов. Можно вернуть 13% от вложенной суммы за год (но не больше уплаченного вами НДФЛ) или освободить свой доход от налога на прибыль. Доходность гарантирована, а действий от вас требуется минимум. Например, если в этом году открыть индивидуальный инвестиционный счёт и положить туда 100 000 рублей, уже на следующий год государство вернёт вам 13 000 рублей. Это плюс к тому, что вы заработаете за время существования счёта. Если же вы планируете вложить деньги не на минимальные три года, а надолго, выбирайте вариант с освобождением прибыли от подоходного налога — так может получиться выгоднее. Драгоценные металлыМожно купить слитки, приобрести монеты или отправить деньги на обезличенный металлический счёт. К слову, покупать металл с помощью ОМС на 18% выгоднее, чем приобретать золото или серебро в слитках. За 100 000 рублей можно купить 20 граммов палладия и 20 граммов платины — эти металлы постепенно растут в цене. Оставшихся денег хватит ещё на 100 граммов серебра. Акции публичных компанийКриптовалютыДеньги, которые нельзя подержать в руках, могут принести больше прибыли, чем традиционные активы. Потенциальный доход стоит того, чтобы потратить время на изучение темы. Главное правило — не вкладывайте все средства в одну валюту: если что-то пойдёт не так, хотя бы часть денег вы успеете спасти. Падение биткойна взволновало даже тех, кто не планировал инвестировать в криптовалюту, но на деле причин для особого беспокойства нет. В конце концов, есть эфириум, есть даш и риппл — пока они вполне уверенно растут. Стоимость эфириума, например, подскочила с 303 долларов в ноябре 2017 года до 850 в конце февраля. РаботаВаша зарплата не вырастет сама по себе, поэтому подумайте, как использовать свободные деньги, чтобы прокачать свои профессиональные навыки и обеспечить себе достойный доход в будущем. 100 000 рублей хватит на курсы или полноценную профессиональную переподготовку. Например, в учебном центре «Бауманки» можно получить специальность Java-программиста за 90 с небольшим тысяч рублей — при условии, что поймаете скидку. Профессию веб-дизайнера там же можно освоить за 49 890 рублей — ещё и останется на дополнительные образовательные программы.

Как начать инвестировать при зарплате 50 000 рублей? Первые шаги

Где взять деньги и что ещё нужно сделать?

Где взять деньги и что ещё нужно сделать? Кажется, чтобы начать инвестировать, нужны только деньги. Так ли это? Давайте разбираться.

На самом деле работа должна вестись в нескольких направлениях.

- Увеличение разницы между доходами и расходами. Это необходимо, чтобы появились деньги для инвестирования.

- Создание личного финансового плана. В нём вы укажете свои цели, а также желаемые сроки. От этого будет зависеть выбор инструментов и способов инвестирования.

- Создание финансовой защиты. То есть следует накопить подушку безопасности прежде, чем приступать к инвестированию. Она защитит от непредвиденных расходов вас и вашу инвестиционную стратегию.

- Изучение инвестиционных инструментов и выбор брокера. Вы должны понимать, какие инструменты есть на рынке и как они работают.

- Подбор конкретных инвестиционных инструментов и составление портфеля. На этом этапе необходимо сделать выбор, во что следует инвестировать именно вам.

План работы обозначен. Рассмотрим подробно на примере каждый из пунктов.

Немного вводных данных.

Денис: 28 лет, холост. Доход — 50 000 рублей, расход — 50 000 рублей, из них платежи по кредиту — 10 000 рублей.

Увеличение разницы между доходами и расходами

Естественно, для инвестирования нужны деньги. И пока доходы равны расходам, говорить об этом рано. Так что первая задача Дениса — максимизировать разницу между доходами и расходами.

В первую очередь нужно проанализировать свой бюджет. Для этого необходимо начать вести учёт доходов и расходов,и делать это хотя бы в течение несколько месяцев. Потом на основе статистики можно оптимизировать свой бюджет без особого ущерба. Нельзя назвать конкретные цифры, сколько таким образом получится высвободить денег. Если один может легко сократить расходы в 3 раза, не потеряв в качестве жизни (лично знакома с такими людьми), то другому и на 10% сократить расходы сложно. Всё зависит от того, насколько рационально вы сейчас тратите деньги. Также вам поможет расстановка приоритетов и подобные вопросы: «Если ваши доходы резко упадут, от чего откажетесь?» и «На пенсии, если не накопите на неё сами, на что продолжите тратить деньги, а какие расходы сократите?».

Что сделал Денис?

- Отказался от услуг, которыми не пользовался, но за которые продолжал платить деньги. А именно, отключил домашний телефон. Это сберегло ему 180 рублей в месяц или 2 160 рублей в год.

- Пересмотрел тарифы на нужные услуги. Перешёл на дебетовую карту с бесплатным обслуживанием, сохранил 149 рублей в месяц или 1 788 рублей в год. Этого Денису показалось мало, и он сменил тарифы на домашний интернет и мобильную связь. Причина: Денис не пользовался всеми предлагаемыми опциями, например, ему достаточно и более низкой скорости интернета. На каждой услуге наш герой сэкономил по 100 рублей в месяц или 2400 рублей в год.

- Выбрал карту с процентами на остаток и кэшбэком. Теперь Денис ежемесячно получает кэшбэк 400 рублей и 100 рублей — проценты на остаток по карте. Итого 500 рублей в месяц или 6 000 рублей в год. В отдельные месяцы банк предлагает Денису повышенный кэшбэк на некоторые категории товаров, которые мужчина часто покупает. В такие месяцы он получает кэшбэк 800 рублей. Проценты на остаток по карте по-прежнему составляют 100 рублей. Итого 900 рублей в месяц или до 10 800 рублей в год.

- Стал делать покупки по списку, что само по себе сократило расходы, и начал обращать внимание на акции, распродажи и бонусные программы банка. Акции и распродажи помогают Денису сэкономить в среднем 20-40% от стоимости покупки, а бонусные программы возвращают 10-30% от суммы покупки кэшбэком на карту. Наш герой всегда помнит про золотое правило распродаж: «Покупать только то, что купил бы и без скидки», поэтому это действительно помогает экономить. Сумма колеблется от месяца к месяцу, но в среднем по подсчётам Дениса экономия составляет 1000 рублей в месяц или 12 000 рублей в год.

Таким образом, разница между доходами и расходами Дениса составила 2 029 рублей в месяц или 24 348 рублей в год, а при удачных категориях повышенного кэшбэка — до 29 148 рублей. Неплохо, учитывая, что качество жизни осталось на прежнем уровне, ведь Денис не отказался ни от каких расходов и продолжает оплачивать привычные товары и услуги.

Что ещё может сделать Денис?

Рефинансировать свой кредит. Он брал его полтора года назад под 19% годовых. На данный момент тело кредита составляет 300 000 рублей. Денис ежемесячно выплачивает банку 10 000 рублей, платить осталось ещё 3,5 года. Если Денис ничего не будет менять и просто продолжит платить, он переплатит банку 110 177 рублей в виде процентов.

Если Денис рефинансирует свой кредит, и новая ставка составит 11%, у него будет 2 варианта.

- Продолжить ежемесячно платить 10 000 рублей. Срок при этом сократится на 6 месяцев, до 3 лет. Переплата уменьшится с 110 117 рублей до 52 432 рублей. Денис сэкономит 57 685 рублей.

- Уменьшить ежемесячный платеж до 8 639 рублей. Срок останется прежним, но это высвободит 1 361 рубль ежемесячно или 16 332 рубля в год.

Конечно, первый вариант предпочтительнее. Лучше с долгами рассчитаться до начала инвестирования, тем более, если ставка по кредиту выше, чем возможная доходность. Но главное, я хочу, чтобы вы видели, как можно найти деньги в своём бюджете. Все эти действия в сумме дают40680 рублей в год или почти 3400 рублей в месяц. Это почти 7% от дохода! Возможно, Денис со временем войдёт во вкус и решит всё-таки попробовать сократить свои расходы на 10%. Это высвободит дополнительные 4000 рублей в месяц или 48 000 рублей в год. Главный вывод, который сделал Денис: несколько мелких расходов, которые кажутся несущественными, чтобы задумываться о них, в итоге выливаются в крупную сумму.

Другие способы найти деньги в бюджете

А ведь есть ещё способы найти дополнительные деньги в своём бюджете, которые пока не актуальны для нашего героя, но могут оказаться такими для вас.

- Налоговые вычеты При покупке квартиры.Государство вернёт вам 13% от суммы покупки, но не более 260000 рублей. Что интересно: квартира одна, а вычета можно получить 2. Вычет за одну и ту же квартиру могут получать одновременно и муж, и жена. Каждый по 260 000 рублей с 2 000 000 рублей от стоимости квартиры. Итого 520 000 рублей на двоих, если квартира стоит 4 000 000 рублей и более. Вычет по ипотечным процентам.Его размер составляет 13% от суммы уплаченных процентов, но не более 390 тысяч рублей. Вычет за одну и ту же квартиру могут получать одновременно и муж, и жена. Каждый по 390000 рублей или 780000 на двоих.За лечение. Его максимальный размер — 13% от 120 000 рублей или 15600 рублей в год. Вычет можно оформить в течение трёх лет с момента лечения. В 2019 году можно получить вычет за лечение в 2018, 2017 и 2016 годах.За обучение.Государство готово вернуть 13% от суммы расходов, но не более 22 100 рублей в год.

- Материнский капиталЕго размер в 2019 году равен 453 026 рублей. Его можно потратить на улучшение жилищных условий, например, покупку квартиры, строительство дома или погашение ипотеки, а также на образование детей, включая оплату детских садов и школ.

- Продажа ненужных и низкодоходных активовСюда относятся не только крупные активы вроде гаража или пустующего участка, но и ненужные вещи, которые могут пригодиться кому-то другому.

Надеюсь, с помощью этих советов вы высвободите часть бюджета для инвестирования.

Однако, если сумма оказалась не такой значительной, как вам хотелось, не расстраивайтесь — в любом случае с этой суммой вы накопите больше, чем без неё.

Напоследок напомню, что увеличение разницы между доходами и расходами — не единственное, что нужно для начала инвестирования. Об этом я расскажу в следующей статье.

Больше интересных материалов

Что будет, если инвестировать 1 000 рублей в месяц?

Расчёт-сравнение для разных сроков

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

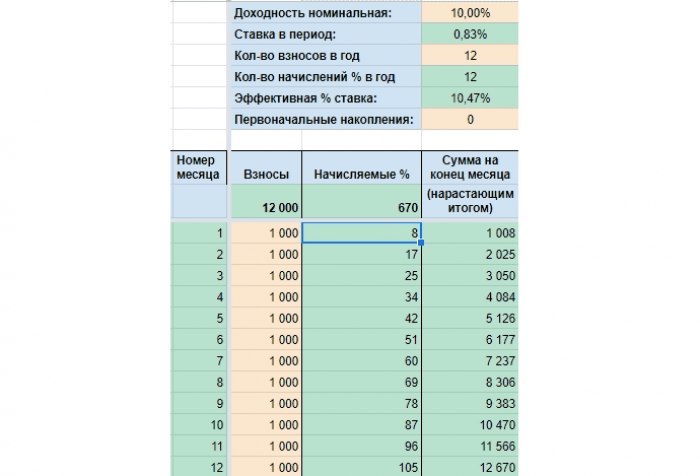

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб. , то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб. , которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Инвестиции для самых маленьких. сумм

Какой результат можно получить, инвестируя 5 тысяч рублей ежемесячно в течение 10 лет

Чтобы начать инвестировать, не нужны большие деньги — так обычно говорят финансовые консультанты и люди, которые давно занимаются инвестированием. Человеку, не погружённому в эту тему, бывает сложно поверить, что даже небольшие усилия способны принести ощутимый результат.

В инвестициях хорошо работает сложный процент, который позволяет превращать малые суммы в существенные. И чем больше срок, тем лучший результат вас ждёт.

Предлагаем рассчитать, какой результат можно получить, если отправлять на свой брокерский счёт по 5000 руб. раз в месяц, или же 15 000 руб. раз в квартал.

Расчёт

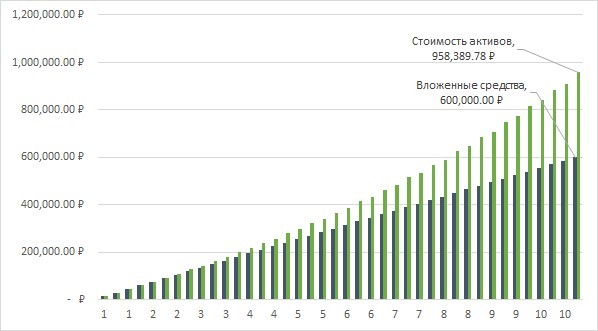

Рассмотрим консервативный вариант портфеля: 80% инвестиций будет вкладываться в ОФЗ, а 20% — в фонд, в составе которого российские акции.

По ОФЗ для расчёта будем опираться на выпуски с датой погашения через десять и более лет. Исходя из текущих предложений, в нашем расчёте будем использовать среднюю доходность в 7% годовых и выплату купонов два раза в год. Стоимость облигации — 1000 руб. В алгоритме не будет учитываться изменение стоимости облигаций.

Стоимость фонда с российскими акциями рассчитана на основе фонда FXRL1. Для расчёта берём стоимость фонда, равную 4495 руб. Чтобы спрогнозировать изменения, рассмотрим динамику фонда за последние пять лет и возьмём средний прирост стоимости акций фонда, равный 18% в год. Падение стоимости учитываться не будет.

Купоны, которые приходят на счёт, будем реинвестировать в те же ОФЗ в следующем квартале. А весь остаток после покупки ОФЗ направим на покупку акций фонда в текущем или следующем квартале.

Рис. График вложенных средств и стоимости активов на протяжении 10 лет

Вложено средств: 600 000 руб.

Стоимость портфеля через десять лет: 958 389,78 руб.

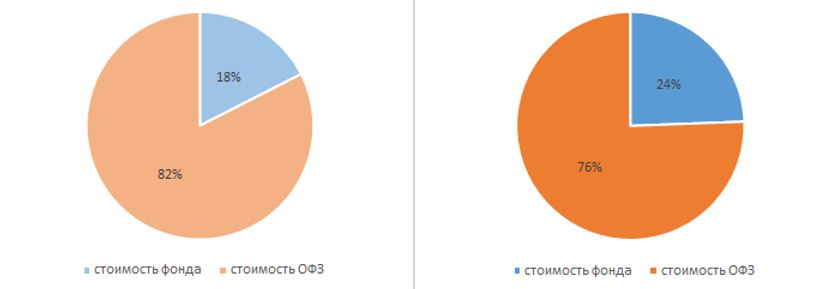

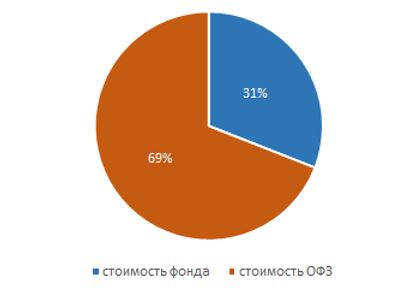

Хотя бо́льшая часть средств была вложена в покупку ОФЗ, рост стоимости акций фонда привёл к тому, что соотношение стоимости ОФЗ и акций фонда за 10 лет изменилось с 82% и 18% до 69% и 31% соответственно.

Рис. Соотношение в портфеле средств, вложенных в ОФЗ и в фонд, через год и через 5 лет

Рис. Соотношение в портфеле средств, вложенных в ОФЗ и в фонд, через 10 лет

Общий итог

Какими будут следующие пять, десять, двадцать лет, никто предсказать не сможет. Но можно предположить, на какую доходность на рынке ценных бумаг можно рассчитывать в части ОФЗ.

Если убрать из итоговой суммы стоимость акций фонда, то стоимость портфеля вряд ли обнулится, хотя при определённых обстоятельствах такое тоже может произойти. В этом случае стоимость купленных и реинвестированных ОФЗ составит 662 152,63 руб. , то есть будет больше, чем общая сумма вложенных средства.

При продолжении этой схемы уже к концу 14-го года инвестирования стоимость портфеля будет в два раза больше вложенных средств, а к концу 20-го — в три раза больше.

- Фонд FXRL — ISIN = IE00BQ1Y6480.

- Источник цен — сайт Московской биржи.

Продолжение здесь: удваиваем сумму.

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас – откройте торговый счёт в «Открытие Инвестиции». Если в процессе регистрации появятся вопросы или любые пожелания по работе «Открытого журнала» – напишите нам через форму обратной связи. Ваше мнение поможет нам стать лучше!

Некоторые люди думают, что все, кто построил успешный бизнес или просто зарабатывают приличные деньги, добились всего и сразу. В большинстве случаев, приходилось начинать с малого, копить, куда-то вкладываться, прокручивать свои активы. Нужно отказываться от чего-то сегодня, чтобы жить лучше завтра.

При наличии стартового капитала, стартовать гораздо проще. Если немного ужать себя в расходах или дополнительно подработать, кто угодно сможет собрать хотя бы 50 000 рублей.

Мы собрали 10 способов вложить 50 тысяч рублей чтобы они приносили доход, сумма не такая большая, а с ней открывается много дверей.

- Можно ли выгодно вложить 50 000 рублей?

- Способ 1 – вложить 50 000 рублей в банковский депозит

- Способ 2 – превратить хобби в бизнес

- Способ 3 – инвестировать 50 тысяч рублей в свой сайт

- Способ 4 – купить готовый сайт

- Способ 5 – работа с партнерскими программами

- Способ 6 – инвестиции в криптовалюту

- Способ 7 – вклады на 50 тысяч рублей в облачный майнинг

- Способ 8 – торговля бинарными опционами

- Способ 9 – инвестируй 50 000 рублей в акции

- Способ 10 – вклады в драгоценные металлы

- Заключение