Куда вложить деньги с гарантией под большие проценты

Вклад с размещением на год — один из самых востребованных вариантов. Вы кладете деньги под проценты, и регулярно получаете доход. В течение всего года банк не меняет ставку и условия, предложение отличается высокой стабильностью. Бробанк. ру отобрал лучшие предложения банков РФ по размещению депозитов на этот срок.

Выберите из списка

Категории

Большинство банков предлагают такие сроки заключения договоров, они популярны среди вкладчиков. Это удобно: положил деньги на счет на 1 год и не думаешь о том, что вклад скоро закроется, что нужно заниматься его пролонгацией. Особых хлопот он не приносит.

Но при выборе программы все же стоит смотреть на возможные сроки. Каждый банк разрабатывает линейку депозитов, и не каждый из них можно открыть на год. Есть предложения на 3-6 месяцев и другие варианты.

Для удобства вкладчиков на этой странице мы собрали вклады, которые реально открыть именно на 1 год.

Большой плюс длительного срока размещения — стабильность. По закону банки не могут изменять процентные ставки по договорам, которые уже действуют. А сейчас, когда экономическая ситуация в стране постоянно меняется и является нестабильной, это очень важно.

Если в вашем договоре установлена ставка 9% годовых, она будет действовать весь год. И не имеет значения, что через полгода ЦБ снизил ключевую ставку, и проценты по вкладам рухнули, например, до 5%. Вы все также будете получать свои 9% вне зависимости от обстоятельств.

Что важно знать:

- вы заключаете с банком договор на 1 год. Если вы решите изъять средства со вклада раньше, потеряете все проценты. Исключение — депозиты с возможностью частичного снятия;

- для открытия депозита необходимо положить на счет сумму не меньше минимальной, установленной банком. У каждого банка она своя: одному достаточно 1000, другой просит минимум 300 000;

- большинство банков позволяют не снимать начисленные проценты, а подвергать их капитализации. В этом случае проценты суммируются с основной суммой вклада, она становится больше, в каждом следующем периоде доход будет выше.

Вклады на сумму до 1,4 млн рублей в любом российском банке застрахованы. Речь обо всех счетах гражданина, открытых в конкретном банке.

Варианты вкладов на 12 месяцев

Банки не ограничиваются только одним вариантом размещения средств, каждый предлагает минимум три варианта, чтобы каждый вкладчик мог выбрать наиболее оптимальный вариант размещения денег под проценты.

Какие есть варианты:

- Классический. В этом случае вы кладете деньги на счет и, можно сказать, забываете о них. Со счетом нельзя проводить никакие операции, только если получать проценты ежемесячно или ежеквартально, если предполагается такая возможность. Классический вклад всегда самый выгодный, ставки по нему выше.

- С пополнением. Один из самых востребованных вариантов. Вы открываете вклад и пополняете его когда угодно и на любые суммы. Это идеальный вариант, если вам нужно копить: сумма постоянно растет, увеличивается и доход Ставки несколько ниже, чем при классическом размещении.

- С пополнением и снятием. Программа с расширенным перечнем возможностей. Снимать деньги со счета можно до установленной при заключении договора минимальной суммы остатка. Доходность такого вклада всегда ниже.

Чем больше опций подключено ко вкладу, тем ниже будет доход.

Также при выборе вклада с размещением на 1 год важно смотреть на то, как банк предлагает получать проценты. Они могут начисляться ежемесячно, ежеквартально или в конце срока (лучше — ежемесячно). Далее банк может выплачивать эти проценты вкладчику на его расчетный счет или оставлять их на вкладе с последующей капитализацией. Тут уже выбирайте, что вам удобно.

В каком банке открыть вклад на 1 год

Как уже говорилось выше, все вклады на сумму до 1,4 млн рублей застрахованы, это касается всех российских банков. Поэтому вы можете выбрать любой для размещения средств. Смотрите на тарифы и условия, выбирайте оптимальный лично для вас вариант.

Мы отобрали несколько предложений российских банков, которые могут вас заинтересовать. Это честные и надежные компании, которым доверяют, которых граждане часто выбирают для размещения вклада.

Альфа-Банк

В его линейке всего один вклад — Альфа-Вклад, но это универсальная программа — вкладчик при заключении договора выбирает опции, которые ему нужны. И для каждой опции созданы свои тарифы и условия.

Если вы планируете открыть вклад на 1 год:

- классический без пополнения и снятия, ставка — 8% годовых, минимальная сумма — 10000;

- с возможностью пополнения — 6,5%, минимальная сумма — 300 000 руб.;

- с пополнением и снятием — 6%, минимальная сумма — 300 000 руб.

Если клиент входит в число привилегированных Альфа-Банка (участник А-Клуба), ставки по вкладам для него будут выше при классическом размещении — 8,3% при сумме от 1 млн рублей.

Газпромбанк

Предлагаем рассмотреть его депозитную программу Копить, по которой средства можно разместить в том числе на 1 год. Для открытия счета нужна сумма от 15000 рублей.

Стандартная процентная ставка Газпромбанка по этому продукту — 7,6%. Но банк применяет надбавки:

Если вкладчик при этом пользуется дебетовой картой Газпромбанка, он может подключить к ней бонусную опцию Процент. В итоге при тратах на покупки от 10000 в месяц ставка по вкладу увеличится на 0,5%, от 50000 — на 1%.

Это предложение Газпромбанка без возможности пополнения и снятия.

Открытие

В его ассортименте большая линейка депозитов, наиболее выгодный из них — Надежный. Это программа без снятия и пополнения. Счет открывается при размещении суммы от 50000 рублей.

Ставка при сроке в 1 год зависит от того, какой способ получения процентов выбрал вкладчик:

- в конце срока — 8% годовых;

- получение ежемесячно — 7,72%;

Стоит отметить, что Открытие — единственный банк, который предлагает выдачу процентов сразу при заключении договора. Предстоящая доходность рассчитывается и сразу выдается вкладчику. Если после этого он расторгнет договор досрочно, выданный ранее доход будет вычтен.

Как открыть вклад на один год

Банки максимально упрощают процедуру открытия вкладов. Сейчас для этого даже в офис ходить не нужно, все можно провести онлайн. Если у вас уже есть дебетовая карта какого-либо банка, вы можете зайти в его банкинг и открыть там депозит самостоятельно.

Если вы — новый клиент, направляйте заявку в выбранный банк онлайн. Для начала банк пришлет вам дебетовую карту, с помощью которой вы будете управлять вкладам.

Частые вопросы

Тенденции с процентными ставками постоянно меняются, так как экономическую ситуацию в РФ нельзя назвать стабильной. В марте-апреле 2022 года самый высокий доход давался по вкладам на 3 месяца, в мае-июне — на 6 месяцев. Сейчас все больше банков увеличивают доход при размещении на 1 год.

Кто может открыть вклад на 1 год?

Это может быть любой гражданин РФ при наличии паспорта. Некоторые банки допускают открытие депозитного счета и несовершеннолетним гражданином.

Что будет, если я закрою вклад раньше срока?

Он будет переведен на программу вклада До востребования, доходность по которой обычно составляет 0,1%. Проще говоря, вы потеряете всю прибыль. Даже ту, которая уже была начислена — банк выдаст сумму с учетом ее возврата.

Можно ли открыть в банке несколько вкладов?

Можно. Например, вы можете основную сумму разместить на классическом вкладе на 1 год под наибольший процент. И дополнительно открыть депозит с пополнением на тот же срок.

Принимает ли Сбербанк вклады на 1 год?

Да, принимает. Но учтите, что процентные ставки по вкладам Сбербанка — всегда одни из самых низких на рынке. При этом тот же государственный банк Открытие предлагает гораздо больше.

Хочу все знать

Самые полезные материалы для наших подписчиков

Согласно исследованиям различных банков, в России примерно 20 % граждан пенсионного возраста в качестве источника дополнительного дохода предпочитают вклады и сберегательные счета. И вот тут появляется главный вопрос: в какой банк лучше вложить деньги под проценты в 2021 году пенсионерам. Давайте разбираться.

Как сберечь денежные средства — несколько советов

Российские банки предлагают огромное количество различных видов вкладов для пенсионеров. Значимые отличия этих льготных накоплений:

краткосрочность (от 3 или от 6 месяцев, в зависимости от банка);

Продолжение истории после рекламы

повышенная процентная ставка — чем больше стартовый депозит, тем лучше ощущается его рост.

Главная задача сберегательных счетов — сохранение, а не увеличение капитала. То есть, открывая накопительный счет, вкладчик борется с инфляцией и создает финансовую подушку безопасности. Чем выше процентная ставка, тем эффективнее борьба с инфляцией.

Если хочется создать льготные накопления, помимо паспорта, клиент должен представить банку пенсионное удостоверение.

Значимым фактором при выборе «копилки», как ни странно, должен стать кредит. Нет, не финансовый. Кредит доверия — вот что очень важно, ведь чем больше клиентов у банка, тем он надежнее. А надежность — то, что нужно пенсионеру. Но, увы, рынок нестабилен, потому надежность — непостоянная величина.

В случае потери лицензии, банк обязуется вернуть средства в полном объеме, но только в том случае, если депозит не превышает сумму в 1 миллион 400 тысяч рублей. Именно поэтому не стоит вкладывать все свои активы в одну «копилку».

Не стоит обращать внимание только на процентную ставку — лучше всего внимательно посмотреть все условия: возможность частичного снятия средств, пополнения счета, сумму стартового капитала, наличие или отсутствие капитализации.

Предложения московских банков

Расскажем, в какой банк лучше вложить деньги под проценты в 2021 году пенсионерам в Москве, какие условия и какая процентная ставка.

Ак Барс Банк предоставляет три вида вкладов для граждан пенсионного возраста, самым выгодный — «Просто накопить». На данный момент это лучшее предложение среди самых надежных банков России:

Процентная ставка составит 4,3 % на 6 месяцев.

Сумма капитала — от 10 тысяч до 5 миллионов рублей.

Выплата процентов — каждый 31 день или в конце срока.

Возможно пополнение, а вот снятие части средств не предусмотрено.

Без капитализации.

Вклад «Доходный Пенсионный» и его условия:

3,85% по депозиту на 6 месяцев;

капитал — от 500 рублей;

выплата в конце срока, но при выборе ежемесячной выплаты процентов ставка снизится до 3,75 %;

капитализация отсутствует.

Банк входит в топ-20 банков РФ и предлагает льготный вклад «Почетный пенсионер»:

3,8 % на 6 месяцев;

сумма стартового капитала — от 1 тысячи до 10 миллионов рублей.

выплата процентов — каждый месяц;

досрочное снятие части средств невозможно;

пополняемый счет.

Каждый сам может выбрать, в какой банк лучше вложить деньги под проценты в 2021 году пенсионерам.

Выгодное предложение для пенсионеров в Северной столице

Есть несколько выгодных предложений, куда вложить пенсионерам в СПб. Главным и, пожалуй, весомым отличием является вклад «Стратег» Санкт-Петербург Банка. Условия таковы:

Процентная ставка на 6 месяцев — 3,9 %.

Начальный взнос — от 5 000 рублей.

Выплата дивидендов по окончании срока.

Частичное снятие средств не предусмотрено.

Без возможности капитализации.

Условия в региональных банках

Столицы — это хорошо, но что в регионах? Рассмотрим географию банков в Европейской части РФ, а именно: Новороссийск, Рязань, Казань и Нижний Новгород.

Опишем два самых выгодных и надежных предложения пенсионерам в Новороссийске. ВТБ — один из самых успешных и известных банков России создал вклад «Пенсионный», который включает в себя следующие условия:

4,85 % на 6 месяцев;

капитал — от 10 тысяч рублей;

ежемесячная выплата процентов;

нет частичного снятия;

с возможностью пополнения;

ежемесячная капитализация.

Почта Банк — новый, стремительно развивающийся банк, который уже сейчас предлагает отличный процент для пенсионеров по вкладу «Капитальный»:

3,7 % на 6 месяцев;

взнос — 50 тысяч рублей;

выплата процентов в конце срока;

снятие части средств до истечения срока невозможно;

Росбанк занимает уверенную девятую позицию в списке самых надежных банков России. Для пенсионеров в Рязани — вклад «150 лет надежности»:

сумма капитала — от 15 тысяч рублей;

выплата процентов — в конце срока;

невозможно снятие части средств;

Сбербанк — самый известный банк РФ, предлагает огромный выбор льготных способов накопления и сбережения средств, но самый выгодный — «Сохраняй»:

3,35 % для льготных вкладов на срок 6 месяцев;

минимальная сумма — 1 000 рублей;

отсутствует возможность снятия части средств;

не пополняемый.

В Нижнем Новгороде

Нижегородские банки также предоставляют отличные возможности для пенсионеров в 2021 году. Банк «Зенит» смог завоевать доверие многих горожан, а вклад «Высокий доход» и его отличные условия для пенсионеров в Нижнем Новгороде только подтверждают бережное отношение к клиентам.

3,5% по депозиту на 6 месяцев.

От 30 до 600 тысяч.

Выплата дивидендов — в конце срока.

Есть возможность пополнения.

Капитализация — нет.

Отличные условия для пенсионеров в 2021 году в Казани. Например, открывшего вклад «Пенсионные сбережения» в Газпромбанке клиента ждет:

ставка в 3,1 % на полгода;

сумма стартового капитала от 15000 рублей.

капитализация — в конце срока;

без возможности частичного снятия.

Ак Барс Банк также предлагает хорошие условия для граждан пенсионного возраста в Казани «Просто накопить с картой долголетия».

Банки РФ предлагают отличные условия для граждан пенсионного возраста в 2021 году, многие предоставляют возможность открыть вклады не выходя из дома, что является большим преимуществом в современных реалиях.

Очень важно заранее продумать свою стратегию вкладчика, изучить возможности и условия, и сделать правильный выбор. Ключевые факторы, на которые нужно обращать внимание:

Надежность банка.

Стартовый депозит (сумма).

Выплата процентов.

Возможность частичного снятия.

Сохранять средства ничуть не легче, чем зарабатывать их.

Все предложения банков

Ставки по депозитам заметно снизились. Разберемся, в какой банк лучше положить деньги под проценты в 2020 году, по мнению экспертов.

В какой валюте делать вклад

Современные российские банки предлагают депозиты как в рублях, так и в иностранной валюте — долларах и евро. Логично, что инвесторам интересно, какая именно валюта сможет принести им больше прибыли в 2020 году.

Приоритетную денежную единицу определить сложно, потому что для предсказания доходности следует рассматривать множество факторов. Отдельные из этих параметров отличаются непредсказуемостью. Достаточно назвать колебания курса и уровень инфляции.

Мнение экспертов по поводу того, в какой валюте лучше положить деньги под проценты в 2020 году, расходятся. Одни из них утверждают, что рубль упадет, а потому владелец вклада в банке сможет дополнительно заработать на разнице, если вложится в доллар.

Другие специалисты уверены, что значительные встряски для российской валюты исключены. По этой причине оптимальным вариантом будет выбор валюты депозита в соответствии с фактической доходностью такого вклада.

Есть и другие рекомендации, благодаря которым можно выбрать оптимальную стратегию, не проводя глубинного анализа экономических факторов:

Размещайте депозиты в валюте, в которой получили свои средства. Это поможет избежать финансовых потерь из-за конвертации.

Чтобы свести потенциальные риски к минимуму, откройте как минимум 2 депозита: в рублях и в долларах.

Также, по мнению экспертов, лучше открывать депозит в той валюте, в которой намерены тратить деньги, если они в итоге пойдут на личные потребности.

Если этот показатель останется на прежнем уровне, то в 2020 году доходность долгосрочных депозитов составит не более двух с половиной процентов.

Интересно! Что будет, если не будешь платить кредит

Финансовые прогнозы от экспертов

Центробанк приводит сведения, согласно которым доходность по вкладам физлиц за первую декаду января достигла своего минимума. Имеется в виду временной промежуток в последние десять лет.

Уровень этого показателя составил меньше 5,93 %. Эксперты утверждают, что, несмотря на ожидаемое снижение ставок по вкладам и в дальнейшем, в 2020 году оно все же будет идти медленнее, чем годом ранее.

Ян Арт, представляющий компанию XCritical и состоящий в комитете Госдумы по финансовому рынку, утверждает, что россиянам стоит по-прежнему оставить сбережения в валюте. Он не видит существенной угрозы для таких вкладов.

С другой стороны, важное значение имеет то, для чего делаются эти накопления. Специалист говорит, что евро из-за нулевых ключевых ставок в европейских странах не может быть выгодной для инвесторов. Сейчас сразу в трех странах наблюдается даже минусовая ключевая ставка по этой валюте.

В поисках оптимального решения

Несмотря на непредсказуемую ситуацию на финансовом рынке, можно найти альтернативу депозитам в валюте. , ведущий аналитик Forex Optimum, советует россиянам рассмотреть для себя индивидуальные инвестиционные счета. Также он обращает внимание на возможности, предоставляемые накопительным инвестиционным страхованием жизни.

Эксперт говорит, что, помимо дохода, который можно поставить в один ряд с прибылью по депозитам стандартного типа, здесь можно получить налоговый вычет по НДФЛ 13 %. Благодаря этому в общем можно получить от 11 до 19 % годовых и даже больше.

Но есть здесь и кое-какие недостатки. Такие вложения не столь надежны, как банковские депозиты. К тому же приходится учитывать разного рода платежи и комиссии, как утверждает аналитик.

Илья Царфин, руководитель управления клиентской аналитики в организации «БКС Премьер», обращает внимание, что не стоит хранить деньги на счету только для получения налогового вычета. Он советует приобрести ценные бумаги на индивидуальный банковский счет.

Хорошим инструментом, в котором он не видит существенного риска, эксперт обозначает государственные облигации. По сравнению со вкладами, здесь может быть доходность, превышающая депозиты в 2,5 раза. Есть также корпоративные облигации, но надо выбирать надежные компании.

Обзоры российских банков

Чтобы понять, в какой банк лучше положить деньги под проценты в 2020 году, следует изучить предложения по депозитным продуктам самых крупных организаций. По мнению экспертов, они же — ключевые объекты внимания для инвестора, который выбирает для себя подходящий продукт.

Этот банк считается одним из самых надежных и востребованных в стране. Если спросить мнения у экспертов, то, какой бы привлекательной ни казалась перспектива рублевых банковских депозитов для россиян, они советуют избегать их.

Представители инвестиционной платформы SimpleEstate обращают внимание на то, что такие депозиты фиксируют определенную сумму в рублях, которую и возвращают в итоге. Если рубль по каким-то причинам обесценится, то придется столкнуться с фактическими убытками.

И все же этот вариант считается распространенным способом сохранения денег в кризис. По этой причине рассмотрим наиболее выгодные варианты вкладов от Сбербанка:

«Пополняй». Можно открыть такой счет минимум на 1 000 руб. на срок от 3 месяцев до 3 лет. Предельная ставка составляет 4,15 %. Окончательная же зависит от срока депозита и вкладываемой суммы. Пополнять счет можно, но снимать, даже частично, нельзя.

«Сохраняй». Здесь также можно вкладывать от 1 000 руб. Максимальный процент составляет 4,5 %, но может быть меньше, в зависимости от срока и суммы. Пополнять или снимать, даже частично, деньги со счета нельзя.

«Управляй». Этот продукт позволяет открывать счет минимум на 30 000 руб. под процентную ставку 3,8 %. Можно снимать деньги, пополнять счет, продолжительность действия вклада составляет от 3 месяцев до 3 лет.

Еще один проверенный банк, который предлагает следующие выгодные вклады:

«Копилка». Можно открывать на любую посильную для вкладчика сумму. В зависимости от сопутствующих условий, процентная ставка может достигать 7 %. Срок вклада не ограничен. Можно как снимать деньги, так и пополнять счет.

«Выгодный». Минимальный размер депозита составляет 30 000 руб. Максимальная процентная ставка доходит до 5,93 %. Вклад можно открывать сроком от 91 до 1 830 дней. Возможность пополнения и снятия не предусмотрены.

Василий Карпунин, представляющий компанию «БКС Брокер», указывает, что доходность увеличивается по мере того, насколько высоки риски. А любые инвестиции, по его мнению, сопряжены с ними.

Если вы все еще не знаете, в какой банк лучше положить деньги под проценты в 2020 году, обратите внимание на Газпромбанк. По мнению экспертов, здесь предлагают один из самых привлекательных вариантов.

Самый выгодный депозит от этого банка — вклад «На вершине». Процентная ставка по нему может доходить до 8,1 %. Но, чтобы открыть такой вклад, понадобится инвестировать не меньше 100 000 руб. Продолжительность действия вклада составляет от 181 до 367 дней.

Также стоит иметь в виду, что здесь подразумевается пополнение на сумму не меньше 50 000 руб. ежегодно. Инвестору также придется выбрать продолжительность действия страхового договора. Она может составить от 5 до 22 лет.

Выбор того или иного финансово-кредитной организации зависит от отношения потенциального вкладчика к риску, а также от того, какие возможности в плане инвестирования его интересуют.

Если цель — получить гарантированную прибыль и не потерять деньги, то эксперты сходятся во мнении, что оптимальной валютой будет доллар.

Если же кроме рубля другая валюта не рассматривается, нужно выбирать проверенный и надежный банк.

Когда человек взрослеет, у него начинают аккумулироваться денежная подушка на черный день. Из небольшой заначки в пару тысяч, она перерастает в довольно неплохие накопления. Но существует один минус хранения больших сумм наличных – снижение ценности валюты. Это происходит в любой экономике, не важно на каком она месте по миру. Процесс называется инфляцией, в государстве становиться все больше денег, и они теряют свою стоимость.

У них начинает возникать закономерный вопрос – как гарантированно спасти деньги от обесценивания? Есть немало вариантов вложения капитала в различные структуры, которые позволят получить стабильный доход.

Одним из самых надежных вариантов – вложение денег в свое развитие. Например, потратьте их на образование и получение новых знаний, они впоследствии смогут помочь заработать еще больше денег. Но этот вариант подходит более молодым, у взрослых людей уже нет таких амбиций к учебе, хотя есть исключения.

Стоит обходить стороной различные сомнительные интернет проекты, они не имеют физической структуры и в любой момент могут раствориться с вашим вложением. Обычно этими способами пользуются мошенники, набирающие большую базу вкладчиков, после чего пропадают. Их проекты зарегистрированы в других странах, что обеспечивает безопасность. Мало кто в состоянии судиться в другом государстве, услуги адвокатов там стоят приличных денег. Ну и конечно же языковой барьер вставляет немало палок в колеса.

Важно: Доверяйте свои активы проверенным компаниям с многолетней историей существования, в противном случае вы легко попадетесь на удочку мошенников.

Далее мы будем подробно рассматривать самые выгодные места вклада денег под высокий процент. Обсуждая все плюсы и минусы разных способов.

Вклады в недвижимость

Как не странно одним из самых прибыльных мест вложения, до сих пор является жилье и недвижимость. Секрет хорошей прибыли кроется в нескольких нюансах. Когда начинается строительство нового помещения цена за один квадратный метр очень низкая. Но по мере завершения строительства цены растут как на дрожжах. Специалисты подсчитали и выяснили, что в среднем цена поднимается на 50 – 70 процентов в год, независимо от темпа строительства здания.

Суть схемы простыми словами можно объяснить так. В начале строительства вы берете несколько квартир, а под конец продаете за наиболее высокую стоимость. Помимо хорошего дохода, есть еще одна замечательная новость. Не придется платить налог на жилье, квартира будет записана не в собственность, а как переуступка. Смысл ее заключается в исступлении прав на использование жилого помещения, а не его покупка, поэтому не требует уплаты налогов на собственность.

Важно: Перед покупкой недвижимости всегда проверяйте застройщика. Многие недобросовестные люди наживаются таким путем. Начав строить здание продают всю недвижимость, после чего пропадают. Еще нужно удостовериться в отсутствии грубых нарушений при постройке, в противном случае дом попадает под снос. Это можно сделать на сайтах местного управления, там указываются проблемные дома.

Попробовать себя в качестве застройщика дома или других объектов

Вариант подойдет людям, имеющим 10- 20 миллионов свободных средств. Вы сами выступите в роли застройщика. Для начала нужно приобрести хороший участок земли, который подходит по всем требованиям под строительство. Главное строить многоквартирный дом, в дальнейшем его можно будет продать по частям. Если не хватает средств, то можно позвать партнера для привлечения дополнительных средств.

По документам вам не смогут запретить возводить здание на своем участке, если она делается по всем правилам. Самые выгодное – построить трехэтажный дом и разделить его на доли. Меньше уйдет на строительство, а помещения таких размеров более востребованы.

Важно: Вкладчики всегда скупают целый этаж. Потом выжидают окончания строительства и продают перед полной сдачей объекта и так по кругу.

Преимущества такой схемы заключается в полном контроле стройки, а значит не может возникнуть сомнений в ненадежности второго звена. Но на вас ложиться больше ответственности, этот метод сложно назвать пассивным доходом.

Переоборудование нежилых помещений с последующей продажей

Самым безопасным способом вложения в недвижимость, будет считаться покупка нежилых помещений. Покупаете уже построенную жилплощадь, оформленную под нежилые нужды. Часто такие здания продают по низкой цене из-за их невостребованной. Вы оформляете его на себя в собственность. Производите небольшое разделение на зоны, после чего выполняется ремонт. Далее сдаться, как помещение под офисы.

Есть вариант перевести нежилые помещения в жилые, но это занимает много времени мероприятие, которое требует оформления большого числа бумаг и разрешений. Также нужны небольшие материальные вложения для оплаты пошлин и других издержек.

Вклад средств в банки под процент

Не хотите лишней возни и головной боли с оформлением бумаг, то вам подойдут вклады. Они имеют меньшую доходность, но позволяют получать пассивные дивиденды и сохранять стоимость своих сбережений.

Вложения в крупные финансовые структуры снижает риски до минимума, гарантируя выплаты на 100 процентов. Низкий процент риска компенсируется и процентом дохода, он еле будет перекрывать годовую инфляцию, поэтому решите какую цель вы преследуете.

Плюс таких вложений:

Минимальные стартовые суммы для входа в систему

Наличие страхования вкладов от государства

Не нужно далеко ходить для оформления, все делается через интернет

Различные варианты вкладов, под любые условия

Практически отсутствуют риски.

Важно: Вклады не дают существенной прибыли, они просто сохраняют деньги от инфляции.

Инвестирование в облигации

Менее рискованным вкладом в этой стезе – облигации. Это фактически долговые расписки, выпускаемые государством,или компаниями, которые хотят получить деньги на развитие. В последствии инвесторы получают с их продажи прибыль.

Процент прибыли будет составлять от 8 до 15 при максимальной гарантии возвращения вложений. Самый оптимальный вариант сохранить небольшую сумму денег, многие банки продают эти бумаги начиная от десятка тысяч рублей.

Более низкие риски в сравнении с недвижимостью

Все вклады и покупки совершаться при помощи компьютера

Гарантия выплат после закрытия счета

Инвестиции в акции

Акции различных компаний и предприятий более интересное и сложное направление. В него уже не так просто ворваться без подготовки. Потребуются знания и умения вести анализ мировой экономики. Для начинающих идеальным способом поднять денег на акциях будет – покупка акций крупных корпораций.

Важно: Без должной подготовки и хорошего ментора, сложно получить профит. Работа с акциями требует обширных знаний в этой стезе.

Не требует значительных вложений на старте.

Удобный мониторинг через гаджеты.

Вклады в драгоценные металлы и предметы искусства

Инвестирование в дорогостоящие металлы является самым древним способом сохранить свои накопленные средства. Еще при царском дворе многие зажиточные семьи хранили приданое в жемчуге, золоте и других ценных украшениях.

В наше время мало что изменилось, и металлы постоянно растут в цене. Стоит учитывать, что это очень долгое вложение. Металлы стабильно растут в цене без колебаний, но с очень медленным темпом. Еще один немаловажный плюс в приобретении драгоценностей – материальное владение вещью, а не бумагой с росписью. Даже при полном разрушении системы вы будете иметь дорогую вещь у себя в наличии.

Очень схожим методом является вложение средств в предметы культурной ценности. Произведения культуры стоят немалых денег, поэтому приготовьтесь расчехлить свой кошелек по полной. Как показывает практика, такие ценности со временем приобретают огромную стоимость.

Важно: Не каждый человек разбирается в искусстве, поэтому тут процветает мошенничество. Люди подделывают картины и другие произведения, выдавая их за оригинал. При вложении наймите специалиста в этой сфере, для проверки на подлинность.

Плюсы вклада в культурные ценности:

Приумножение средств в несколько раз при счастливом сложении обстоятельств

Вклад денег в материальные вещи

Получение эстетического удовольствия от покупки

Ознакомившись с различными способами преумножения капитала, вам будет проще определиться с выбором. Полагайтесь на свой опыт и знания, если у вас есть некий опыт в какой-то среде, то лучше пойти туда, нежели в незнакомую сферу. Вложения всегда связаны с рисками, даже самые надежные фирмы иногда разваливаются.

Деньги должны работать. Иначе их реальная цена будет съедена инфляцией. Вариантов инвестирования в настоящее время масса. Поэтому выбрать подходящий инструмент, в зависимости от имеющейся суммы и предпочтительных рисков, не составит труда. Бробанк, в свою очередь, сгруппировал 5 способов – куда вкладывать деньги в 2020 году, чтобы заработать. С разной доходностью.

- ТОП-5 вариантов вложить деньги в 2020 году

- Вклады — как сохранить и приумножить

- Инвестиции в МФО

- Индивидуальный инвестиционный счет — плюсы и минусы

- ПИФы – доходность максимальная

- Индексный продукт

- Другие варианты инвестирования

- Форекс и криптовалюта

- Частное кредитование

- Варианты инвестирования в 2020 году – итог

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

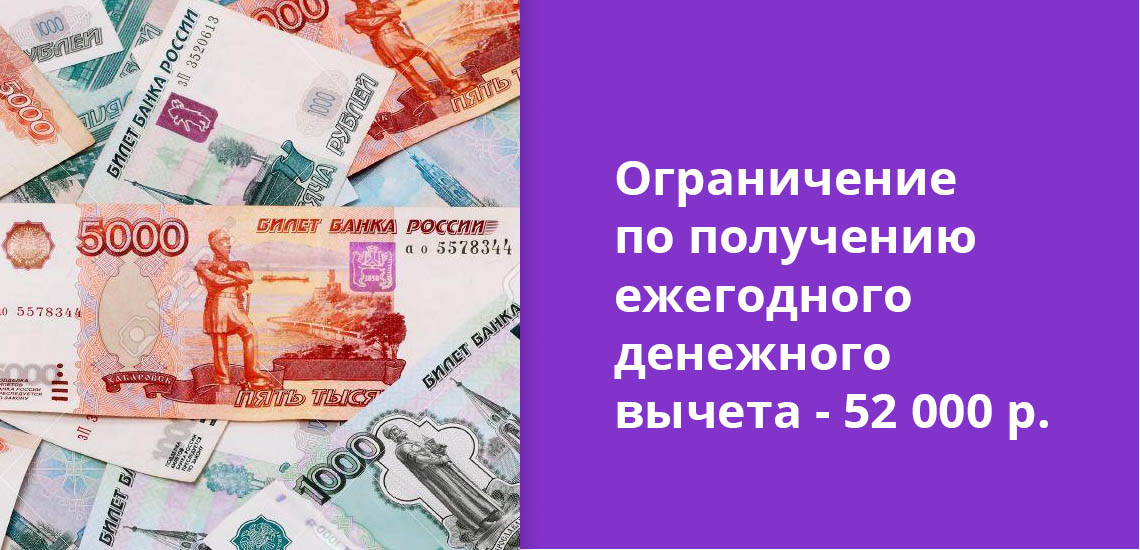

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

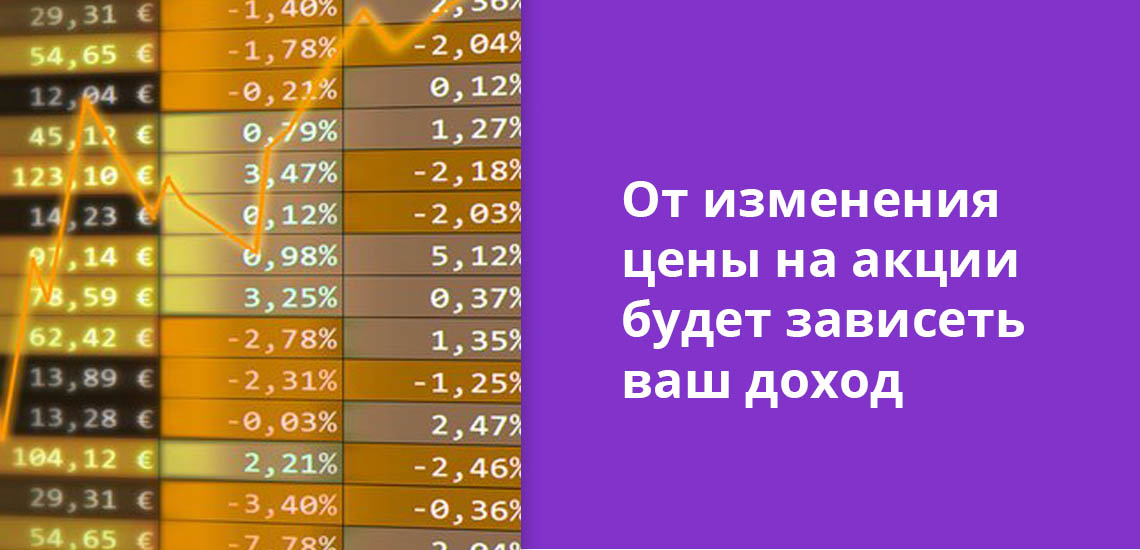

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

- Федеральная служба государственной статистики — ссылка.

- ЦБ РФ — ссылка.

Базовые вклады

Бробанк составил обзор вкладов Сбербанка в 2022 году, из которого вы узнаете, какие вклады оформляет Сбер, какие у них условия и преимущества, и как выбрать наилучшее предложение банка.

В Сбере разработано несколько программ для вкладчиков базового и премиального уровня. Второй вариант более выгоден, но чтобы стать его участником, понадобится выполнить ряд условий, которые доступны не каждому физическому лицу. Поэтому рассмотрим вначале те варианты, которые сможет открыть абсолютно любой клиент Сбера в 2022 году.

Процентные ставки по некоторым вкладам зависят от способа оформления. Так при оформлении дистанционной заявки на вклад клиент может повысить ставку на 1-3% по сравнению с оформлением в офисе.

Все вклады в Сбере делятся на:

- накопительные с самым удобным способом доступа, чаще всего у них нет ограничений по сумме пополнения и снятия;

- сберегательные, их цель не столько приумножить, сколько сохранить;

- социальные, их открывают социальным группам клиентов, например, пенсионерам или льготным категориям граждан, которые получают пособия;

- универсальные, сочетают признаки нескольких вышеописанных депозитов.

Кроме того, в Сбере есть программы для премиальных клиентов и инвестиционные программы.

Калькулятор вкладов в Сбербанке

В Сбере действуют два вида вкладов, которые не зависят от сезона или промо-акций.

УсловиеСберВкладСберВклад Прайм

Срок хранения1 месяц — 1 год1 месяц — 1 год

Минимальная сумма вкладаОт 100 тыс. руб. От 100 тыс. руб. Дополнительное увеличение суммы вкладаБезналом без ограничений. Наличными минимум от 1 000 рублейБезналом без ограничений. Наличными минимум от 1 000 рублей

Частичное снятие суммы с вкладаНе предусмотрено, за исключением причисленных процентовНе предусмотрено, за исключением причисленных процентов

Условия начисления процентовПроценты начисляются в конце срока вкладаПроценты начисляются в конце срока вклада

Установленная ставка зависит от места оформления, суммы и срокаВ офисе — от 5% до 8%. Онлайн — от 8% до 11%В офисе — от 6% до 9%. Онлайн — от 9% до 12%

Социальные программы

В Сбербанке три вида социальных вкладов и один накопительный счет. Они отличаются условиями, ставками и тем, кому их можно открывать.

УсловиеСоциальныйПенсионныйАктивный возрастПодари жизнь

Кому можно открытьРебенку-сироте, ветерану или инвалиду ВОВВсем, кому начисляют пенсию или любой другой вид социальных выплатДля женщин от 55 лет и мужчин от 60 летВсем, кто хочет оказать благотворительную помощь детям с тяжелыми заболеваниями

Максимальное количество годовых1,95% с капитализацией3,67% с капитализацией12% при поступлении пенсии в Сбер3,44% с капитализацией

Минимальная сумма вложения1 рубль РФ1 рубль РФначисление процентов при остатке от 1 000 рублей10 тысяч рублей

Период3 года3 годабессрочный1 год

Возможность пополнить и изъять часть суммыДоступно пополнение. Снимать можно начисленные проценты и сумму пополнения до установленного неснижаемого остатка. Можно пополнять наличными и по безналу в любом объеме. Снимать можно до суммы неснижаемого остатка, которая установлена договором. Можно пополнять и снимать наличные со счета без ограничений. Пополнение недоступно. Снять можно только сумму начисленных процентов. КапитализацияДоступнаДоступнаНедоступнаДоступна

Начисление процентовРаз в три месяца и в конце общего или пролонгированного срокаРаз в три месяца и в конце общего или пролонгированного срокаЕжемесячно на минимальный остаток, хранящийся на счёте в течение месяцаОдин раз в три месяца. Также проценты начисляются в конце общего или пролонгированного срока.

Социальный вклад «Подари жизнь» — это благотворительная, а не только социальная программа. Сбербанк один раз в три месяца отчисляет 0,3% от годовых процентов по сумме вклада и направляет их в фонд «Подари жизнь».

Как определить выгоду по стандартным программам

Чтобы оформить самый выгодный вклад в Сбербанке, кажется логичным сравнить процентные ставки. Но это не совсем так. Ставки не прямо пропорциональны сумме вклада и сроку.

Например, при онлайн оформлении вклада СберВклад на сумму 100 тысяч рублей сроком на 3 месяца — ставка будет 11%. А вот на год при тех же условиях — 8%. При этом при оформлении вклада в офисе банка, доходность будет ниже. На 3 месяца — 8%, на год — 5%. Поэтому проще всего определить выгоду вкладов в Сбербанке — это сравнить вклады на одну и ту же сумму, но по разным программам, срокам и способам оформления.

Возьмем для примера такие условия — вклад на 400 тысяч сроком год:

ВкладДоходность, в рублях

«Подари жизнь»13 774,37

СберВклад оформление в офисе20 000

СберВклад оформление онлайн32 000

СберВклад Прайм оформление в офисе24 000

СберВклад Прайм оформление онлайн36 000

При заданных условиях самым выгодным оказался СберВклад Прайм с оформлением онлайн.

Другие программы для вкладчиков

Все вклады в Сбербанке застрахованы, потому что банк участвует в системе страхования. Поэтому суммы до 1,4 млн рублей государство вернет вкладчику вне зависимости от того, что случится с компанией. Дополнительное преимущество для вкладчика — не обязательно идти в отделение, если в Сбере открыт счет или есть карта, любой депозит можно оформить онлайн.

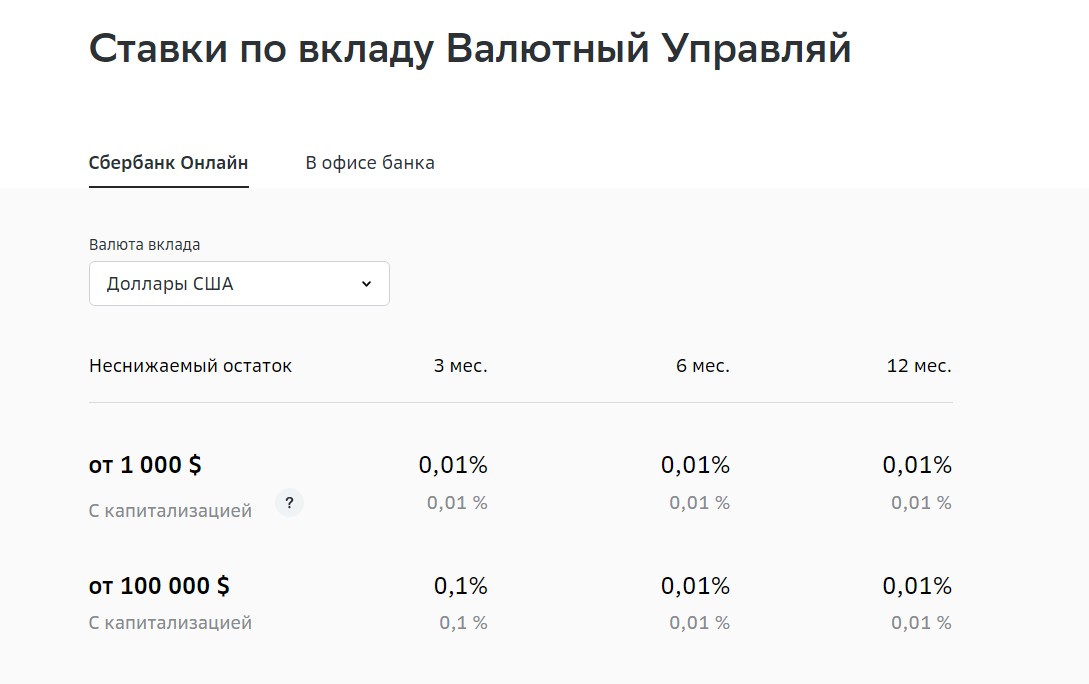

«Промо Управляй», «Валютный Сохраняй», «Валютный Управляй»

Клиентам в Сбере кроме СберВкладов доступно 3 программы: «Промо Управляй», «Валютный Сохраняй», «Валютный Управляй». Сравним условия продуктов.

Условие«Промо Управляй»«Валютный Сохраняй»«Валютный Управляй»

Минимальная сумма вклада30 тыс. рублей 1 тыс. долларов или евро 1 тыс. долларов или евро

Самая высокая ставка9%0,1%0,1%

Довнесение средств на счетВозможноНе допускаетсяВозможно

Частичное снятиеДо неснижаемого остаткаНе допускается, кроме начисленных процентовДо неснижаемого остатка

Процентные ставки «Промо Управляй»

Процентные ставки «Валютный Сохраняй

«Портфель сбережений до 10%»

Специальное предложение для сбережений клиентов Сбера «Портфель сбережений до 10%». Позволяет не только сохранить средства, но и накопить на большие цели:

- Повышенная ставка по вкладу

- Налоговый вычет

- Вложение сбережений в разные инструменты

В рамках портфеля сбережений клиентам Сбера доступны накопительные продукты:

- Персональная пенсия ИПП «Целевой». Этот инструмент позволяет сформировать накопления за счет самостоятельных взносов и инвестиций фонда. Средняя историческая доходность составляет около 7%.Можно открыть онлайн. Минимальная сумма от 21 600 рублей.

- Накопительное страхование жизни. Оформить продукт можно одновременно с вкладом. За это установят повышенную ставку и оформят защиту жизни и здоровья. НЖС — надёжный способ накопить на важные цели. При открытии онлайн от 18 000 рублей. В офисе от 24 000 рублей.