В акции, евро, золото или биткоин? Куда вложить деньги, чтобы избежать инфляции

Горечь незаслуженных потерь

В начале осени на российском рынке банковских счетов в валюте случилась маленькая сенсация. Если точнее – маленькая трагедия. Банки стали брать комиссию за ведение счета в евро.

Комиссия – плата за содержание денег клиента. Иначе говоря, банки решили не начислять проценты за то, что клиент доверил свои денежки финансовой организации, а взимать.

Конечно, банковский счет по своей природе и решаемым задачам серьезно отличается от банковского вклада. Но сегодня процентные ставки и по вкладам в евро смехотворно малы. Обычный вариант – 0,1% годовых. Вложил тысячу, через год «поднялся» на 1 евро.

А значит, не так долго осталось ждать, когда и начисляемые проценты по евро-вкладам станут отрицательными.

Все это было бы не так обидно, если бы не одно важное «но». Не рубль, и даже не доллар сегодня выступают в качестве валюты, в которой выгоднее всего прятать сбережения от инфляции. А именно евро.

И, кстати, эта «игра в прятки» может растянуться на весь следующий год. И даже на 2022 год. Соответственно, вложив часть накоплений в евро, очень не хочется из таковых выходить.

Что посоветуют эксперты

Профессионалы единодушно говорят, что ситуация в России банально отражает ситуацию в самой Европе. Начальник аналитического управления «БКС Брокер» Василий Карпунин поясняет:

Но, как ни крути, выпуски российских эмитентов в евро (а таковые можно пересчитать по пальцам) доходней депозитов в десять раз.

Профи подсказывают, что из наиболее надежных заслуживают внимание суверенный выпуск Россия−25 (доходность 0,97%), из корпоративных – евробонды Газпрома с погашением в 2025−2026 годах с доходностью 1,6%−1,9%, евробонды РЖД−23 (0,73%) и РЖД−27 (1,6%). Минус некоторая комиссия в пользу брокера.

В общем, худо-бедно от инфляции защититься можно. Напомним, ожидается, что по итогам года инфляция в еврозоне сохранится уровне 0,3% (для сравнения у $ — 2,7%), а в следующем году подрастет до 1,1%.

Конечно, есть российские еврооблигации, у которых доходность повыше, но там и риски позабористей.

Иностранный легион

С облигациями иностранных компаний тоже все не просто. «Сейчас, в условиях нулевых или даже отрицательных ставок по бондам европейских стран, инвесторы склонны недооценивать риски эмитентов», – предостерегает Василий Карпунин.

Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин соглашается:

Поэтому в облигациях в евро приходится очень серьезно подходить к выбору бумаг, брать на себя повышенный кредитный риск, и здесь для частных инвесторов кроется основная опасность.

Опрошенные нами эксперты в целом мягко намекают на то, что не стоит «зацикливаться» на облигациях. Ведь есть и другие достаточно надежные, рассчитанные на консервативных и осторожных инвесторов бумаги.

«Как альтернатива – акции европейских копаний, которые предлагают неплохую дивидендную доходность (около 3%). Но здесь необходимо учитывать особенности налогообложения и тот факт, что колебания цен на рынке акций могут быть очень серьезными даже на коротких отрезках», – учит Владимир Брагин.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

Минусы

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

ETF

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

Плюсы

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 5 из 5

Какие варианты у россиян

В марте 2022 года Центробанк РФ ввел ограничения по операциям с наличной иностранной валютой. В апреле некоторые условия смягчили. Но до сих пор свободное обращение валюты не восстановлено. Ограничения касаются трех иностранных валют — долларов США, евро и английских фунтов стерлингов. Обменивать юани, швейцарские франки, иены или любые другие валюты можно без ограничений. Поэтому в статье речь пойдет именно о долларах, евро и фунтах.

В текущих условиях наличную валюту россияне могут:

- хранить дома;

- отнести в банковскую ячейку;

- внести на банковский счет или валютный вклад;

- обменять на рубли;

- инвестировать на фондовой бирже;

- вложить в бизнес или кредитовать под проценты;

- перевести в другую страну или вывезти за границу.

У каждого варианта свои плюсы и минусы, которые нужно учесть до того, как что-либо делать с наличкой в долларах и евро.

Хранить дома

Не самый выгодный вариант и, кроме того, небезопасный. Деньги не застрахованы от кражи, пожара или других стихийных бедствий, которые могут угрожать наличности. Дополнительный минус — инфляция. Некоторые россияне думают, что обесцениваются только рубли, но это не так. Почти все валюты мира постепенно дешевеют. Коэффициент инфляции у каждой страны или группы стран свой.

2022 год отличается высоким темпом обесценивания денег в большинстве государств мира. Так годовая инфляция в США по данным на конец марта 2022 года уже составила 8,5%, в ЕС — 7,3%, в Великобритании — 7%.

Но у этого варианта есть и неоспоримые плюсы. Никто не может запретить воспользоваться валютой в любой удобный момент.

ПлюсыМинусы

Валюта всегда под рукойНебезопасно

Наличные невозможно заблокировать, запретить снять или заставить обменять на другую валютуДля повышения безопасности придется вложиться в оборудование сейфа, оплату услуг охранного агентства и оформление страхового полиса

Качество и номинал банкнот не изменится, если их хранить правильноДеньги обесценивает инфляция

Хранить в банковской ячейке

Если выбрать хранение наличной валюты в банковском сейфе, проявляется сразу два недостатка — сбережения обесценивает инфляция и за аренду ячейки придется платить.

ПлюсыМинусы

Валюту можно не менять и через время забрать те же самые банкноты, которые были положены на сохранениеЕжемесячная оплата за хранение

Кража или пожар в сейфовом зале банка менее вероятен, чем в жилом помещенииНе все банковские отделения оборудованы сейфовыми ячейками. Кроме того, доступ может быть ограничен в ночное время и выходные дни

Одновременно с валютой можно хранить другие ценности и важные документы, которые небезопасно держать домаВалюту обесценивает инфляция

Внести на банковский счет или валютный вклад

Если открыть валютный счет или вклад после 9 марта 2022 года, то на него можно только вносить деньги. Снять их разрешат только после 9 сентября 2022 года.

Если валютный вклад или счет открыт раньше и деньги на нем были тоже внесены до 9 марта, то снять можно сумму в пределах 10 000 долларов или евро. Все что сверх этого лимита выдадут рублями по официальному курсу ЦБ РФ на дату выдачи. Предположительно после 9 сентября 2022 года ограничения будут сняты.

Если это не единственные накопления, тогда в варианте есть смысл. Хранение на счете или вкладе обезопасит деньги от стихийных бедствий и краж, а также защитит от инфляции, если по счету начисляют проценты. Но нужно учесть, что ограничения по сумме или по сроку могут продлить на любой неопределенный срок. Решения о вводе или отмене ограничений принимает Банк России, поэтому коммерческие банки обязаны их соблюдать.

Деньги на банковских счетах и вкладах защищены на сумму до 1,4 млн рублей. Так что если на счете хранится меньший эквивалент, при банкротстве банка все деньги удастся вернуть через Систему страхования вкладов. Если сумма сбережений в валюте больше этого лимита, можно открыть сразу несколько счетов и вкладов в разных банках.

ПлюсыМинусы

Частичная защита от инфляции, если по счету начисляют процентСтавки по вкладам редко перекрывают инфляцию полностью, поэтому потери все равно будут

Безналичное хранение на счетах и вкладах безопаснее, чем хранение домаДоступ к деньгам будет ограничен по решению ЦБ РФ минимум до 9 сентября 2022 года

Деньги на счетах и вкладах застрахованы государствомОграничение по снятию наличной валюты могут продлить на неопределенное время

Поменять на рубли

Валюту в любой момент можно поменять на рубли. Эти операции не ограничены Центробанком, поэтому их можно проводить в любом банковском обменнике. Также обменять валюту можно на фондовой бирже, если открыт брокерский счет.

Полученную сумму можно потратить на текущие нужды либо открыть рублевый вклад и заработать на процентах.

ПлюсыМинусы

Можно заработать, если валюта была куплена дешевле, а продана дорожеЧерез время валюта может стоить дороже, чем в момент продажи, поэтому купить первоначальную сумму сбережений уже не получится

Если положить рубли на вклад можно частично уберечься от инфляцииИнфляция в рублях выше, чем в валюте, значит, обогнать ее будет сложнее, даже если открыть вклад

Ставки по рублевым вкладам выше, чем по валютнымНа рынке мало предложений по рублевым вкладам с высокой процентной ставкой на длительный срок

Деньги на счете или вкладе застрахованы системой страхования на сумму до 1,4 млн рублейЕсли хранить обменянные рубли дома возникают риски кражи или другой порчи наличности

Инвестировать на фондовой бирже

Наличную валюту можно завести на брокерский счет и купить зарубежные активы на фондовой бирже через брокера — акции, облигации, фонды. Все решения о покупках и продажах активов принимает сам инвестор.

Пополнить валютой индивидуальные инвестиционные счета не получится. Это ограничение установлено законодательством. Однако валюту можно обменять на рубли и пополнить ИИС, а уже на ИИС купить валюту. Но такие действия, скорее всего, приведут к потерям на курсе и комиссиях брокеру.

Также валюту можно передать в доверительное управление управляющей компании, которая без участия инвестора решит, куда и во что будут вложены деньги. Инвестор может выбрать конкретный инвестиционный фонд или стратегию инвестирования. Остальные решения будет принимать доверенный управляющий или управляющая компания. Но не факт, что в отношении вашего брокера или активов не будут введены запрещающие санкции, что осложнит продажу и последующий вывод капитала.

ПлюсыМинусы

Успешные инвестиции могут лучше защитить сбережения от инфляции, чем банковские вкладыИнвестиции в фондовый рынок РФ не застрахованы

Курсы валют на бирже выгоднее, чем в обменникеНикто не гарантирует, что инвестор получит прибыль, а не убыток

Выйти на фондовый рынок и проводить сделки с валютой может любой желающий, главное найти брокера, который позволяет купить и продать валюту от 1 единицы, а не по 1 000Для успешных вложений нужны знания и время. Кроме того, потребуется регулярно следить за новостями фондового рынка и состоянием активов в инвестиционном портфеле

Покупать, продавать, обменивать валюту на валюту можно неограниченное число разЗа услуги доверительного управляющего надо платить комиссию, но тогда можно не погружаться глубоко в изучение инвестиций

Через брокерский счет можно за рубли купить юани, тенге или любые другие валюты, операции с которыми не ограниченыВалюту с брокерского счета можно вывести на банковский счет или карту, но нельзя снять до 9 сентября 2022 года

Вложить в бизнес или частное кредитование

Инвестиции в бизнес не менее, а порой даже более рискованны, чем на фондовой бирже. Здесь главное помнить, что если нет договора о передаче капитала, деньги могут не вернуть.

ПлюсыМинусы

Деньги могут принести прибыль, а, значит, обесценивание из-за инфляции можно уменьшитьВложения не застрахованы и прибыль не гарантирована

Свои права можно защитить, если грамотно составить договор передачи денег, для этого лучше привлечь адвоката или нотариусаВ особо сложных ситуациях деньги придется возвращать через суд, но если есть договор отстоять свои права будет немного проще

Перевести валюту на счет, по системам денежных переводов или вывезти за границу

Россияне могут отправить со своего банковского счета до 10 000 долларов или евро в месяц в те страны, которые не поддержали антироссийские санкции. А без открытия счета через системы денежных переводов, например, «Юнистрим» или «Золотая корона» — максимальная сумма перевода 5 000 долларов или ее эквивалент в месяц.

Кроме того, наличную валюту можно вывезти за границу физически, то есть в чемодане или портмоне. Однако сумма вывоза на одного человека ограничена — не более 10 000 долларов или другие валюты в эквиваленте. Если в семье двое взрослых и двое детей общая сумма для вывоза за рубеж — 40 000 долларов. При этом валюту желательно задекларировать, чтобы не было неприятностей при последующем выезде.

ПлюсыМинусы

Если деньги нужны за рубежом, есть смысл везти наличную валюту в установленных пределах, тем более что международные карты Visa и MasterCard у россиян заблокированыПеревоз наличной валюты небезопасен — деньги можно потерять или их могут украсть

Наличными деньгами можно рассчитываться всегда и везде в отличие от пластиковых картЕсть ограничения по переводу и перевозу валюты в зарубежные государства

Какой вариант самый выгодный

Что будет выгодного для одного, может быть очень рискованно или непривлекательно для другого. Поэтому свой способ распоряжения наличной валютой каждый определяет для себя сам. Кто-то побоится инвестировать и проводить операции на фондовой бирже, кому-то не надо покидать территорию РФ.

Всегда сопоставляйте собственные цели и срок, когда в очередной раз потребуется наличная валюта. Если знаете, что валюта нужна для командировки в июне, не оформляйте банковский вклад, так как есть вероятность, что вы не сможете снять деньги.

Из описанных вариантов действий с наличной валютой выделим способы, которые в принципе могут принести прибыль:

- валютный вклад;

- рублевый вклад после обмена валюты;

- инвестирование на фондовом рынке;

- инвестирование в бизнес или кредитование под проценты.

Хранение наличной валюты под подушкой или в банковском сейфе, денежный перевод или вывоз долларов и евро за границу не принесут прибыль.

Вклады в валюте. Самый безрисковый способ с точки зрения безопасности валюты. Деньги частично защищены от инфляции и можно не беспокоиться об их сохранности. Но есть риск, что новые валютные вклады могут попасть под новые ограничения.

Рублевый вклад. Риск ограничений по снятию с депозита рублей — минимален. Но не факт, что на сохраненные деньги удастся купить столько же наличной валюты, сколько поменяли изначально. Кроме того, ЦБ РФ поэтапно снижает ставки по рублевым вкладам. Самые выгодные условия остаются только по краткосрочным депозитам.

Инвестиции. Сделки с активами на бирже — это риск, но и один из самых быстрых и легальных способов заработать, если найти опытного управляющего или самому изучить эту сферу.

В условиях санкций инвестиции в валютные активы могут оказаться слишком рискованными. Недружественные страны могут ввести новые санкции, а Россия ответит контрсанкциями. Это приведет к проблемам с доступом к своим валютным активам.

Доллары и евро можно обменять на рубли или валюты дружественных стран. Это снизит риск. Но не стоит покупать активы только российского фондового рынка. В текущих реалиях РФ находится в уязвимом положении.

Бизнес или кредитование под проценты. Какую прибыль принесет этот способ вложения наличной валюты, зависит от двух факторов:

- на каких условиях запланировано участие в бизнесе, и каким образом будет возвращен долг;

- какие гарантии у кредитора в случае невозврата суммы или нарушении срока.

Если всерьез задумались о частном кредитовании или вложении в бизнес, будьте готовы к тому, что суды очень долго рассматривают дела между частными лицами. Гораздо выше вероятность, что заемщик вернет долг банку или коллекторам, чем частному кредитору.

Стоит ли менять валюту, которая отложена в резерв

Копить финансовую подушку безопасности в валюте — разумное решение. Те, кто интересуется темой личных финансов, откладывают не только доллары и евро, но и любые другие валюты, в которых предстоят расходы в ближайшем будущем.

Если же деньги хранятся только в одной конкретной валюте, опасения всегда сильнее. Вдруг эта конкретная валюта обесценится? Вдруг запретят продажу наличной валюты в обменниках, и с ней ничего нельзя будет сделать? Такие вопросы время от времени возникают у тех, кто не распределил риски и хранил дома только доллары или только евро.

Так менять наличную валюту или не менять? Возможны два варианта.

Есть источники дохода. Если кроме финансовой подушки в валюте есть другие накопления или регулярный доход, которого хватает на жизнь, то валютные накопления лучше пока не трогать. На текущий момент пик выгодного для продавца курса уже прошел. 150 рублей за доллар или 200 рублей за евро — остались в прошлом.

Можно попробовать дождаться следующего всплеска спроса на доллары и евро. Однако не стоит наивно рассчитывать, что удастся найти «тот самый» момент. Возможно, после продажи всех валютных запасов с целью подзаработать, цена поднимется еще выше. Регулярно проводить выгодный обмен валюты под силу только профессионалам, и то не всегда.

Критическая ситуация. Если кроме валюты других сбережений нет и взять в долг негде, то вопрос отпадает сам собой. Валюту придется менять. Но доллары и евро можно не трогать, если есть карта с длинным беспроцентным периодом. Если кредитного лимита хватит для разрешения ситуации, воспользуйтесь этим советом.

Будьте предельно внимательны. Не пропустите даты внесения минимального платежа по карте и верните сумму долга в беспроцентный период. Если этого не сделать банк начнет начислять проценты.

По каким критериям делается выбор

Однозначного и на 100% верного ответа на данный вопрос не смогут дать даже аналитики с мировыми именами. Практически любая схема может оказаться совершенно не действенной, несмотря на утешительные прогнозы.

Важное значение имеет сумма, которую собирается потратить лицо на приобретение валюты. Если сумма небольшая, то значительной разницы в обоих случаях наблюдаться не будет. Если речь идет о крупной сумме, то здесь важна именно цель такого вложения. Причина вложения денег в валюту может быть одной из следующих:

- Получение прибыли на разнице в курсах — купить по одной цене, и продать по более высокой.

- Разместить валютный вклад в банке.

В обоих случаях более выгодно иметь дело с долларом. Дело в его стабильности. Доллар по отношению к рублю последние 10 лет рос, и нет никаких оснований полагать, что эта тенденция прекратится в ближайшем будущем.

Что надежнее — доллар или евро

Для ответа на этот вопрос необходимо привести немного статистики. Евро — европейская валюта, которая является основной денежной единицей в странах Европейского Союза. Количество стран-участников ЕС постоянно растет, и по предварительным прогнозам, уже к 2025 году в него будут входить практически все балканские государства.

При этом история евро насчитывает всего 20 лет. Впервые валюта начала использоваться в 1999 году, заменив свой устаревший аналог — экю. На конец 2019 года количество международных SWIFT операций в евро не достигает и 15% от общего мирового оборота. На американский доллар приходится более 40%.

У американского доллара иные показатели. Это основная валюта первой экономии мира — США. Помимо этого, доллар является основной денежной единицей 17 стран мира, включая Эквадор, Пуэрто-Рико, Сальвадор, и ряд государств африканского континента. Плюс, в некоторых странах американский доллар используется населением намного чаще, чем внутренняя национальная валюта.

Впервые долларовые монеты начали чеканить в 1794 году. С тех пор американская валюта только крепла, став основной конвертируемой денежной единицей мира. Именно в долларах производится подавляющее большинство международных расчетов. В 2000-е годы процент общих международных накоплений в иностранных валютных фондах в долларах составлял более 70%, тогда как на евро приходилось не более 19%.

В этом отношении можно с уверенностью утверждать, что американский доллар крепче и надежнее по отношению ко всем национальным валютам стран мира. Если не случится никаких мировых катаклизмов, евро усилит свои позиции. Но подобное произойдет не скоро.

Что выгодно покупать

В части выгоды однозначного ответа не сможет дать никто. Россиянам в этом отношении немного сложнее, чем гражданам большинства стран мира. Здесь многое зависит от следующих факторов:

- Отношения Российской Федерации с США и странами Евросоюза.

- Укрепление позиций в мире США и Евросоюза.

- Доля американского доллара и евро в государственном капитале Российской Федерации.

Для рядовых граждан эти критерии являются крайне сложными и непонятными. Если человек купит определенную сумму в валюте, то положение на международной арене никак не повлияет на рентабельность этой покупки. Проблема касается более крупных масштабов.

Чтобы понять, что выгодней — доллары или евро, можно провести небольшой сравнительный анализ. В качестве критериев следует рассмотреть следующие особенности:

- В каких странах можно расплачиваться — американскими долларами можно расплатиться практически в любой стране мира, а евро используется преимущественно в Европе.

- Тенденции подорожания валюты — доллар будет дорожать, так как отношения РФ и США кардинально не изменятся в ближайшие годы, от ЕС Россия зависит в разы меньше.

- Вклады и инвестиции — большинство российских банков принимают долларовые вклады, и лишь единицы работают с долларом и евро одновременно.

Учитывая эти и ряд других факторов, можно сделать вывод: в настоящее время позиции доллара намного крепче, чем позиции евро. Если рухнет ЕС, что в принципе не исключено, рухнет и евро. Поэтому основной упор рекомендуется делать непосредственно на американский доллар, к которому привязано большинство экономик мира, включая и РФ.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Вклады

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

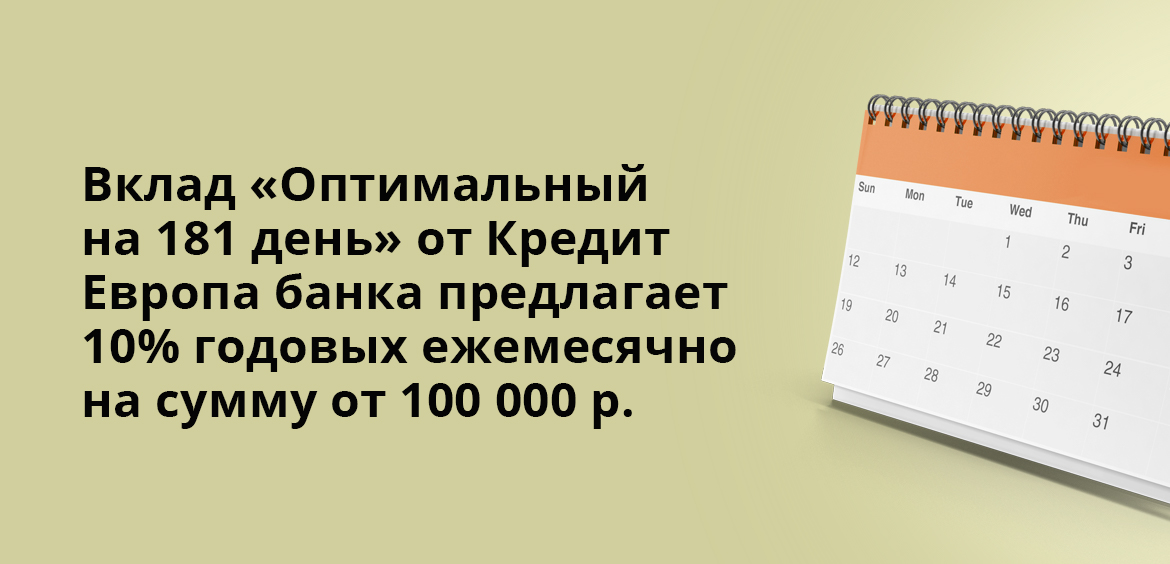

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Частые вопросы

Обязательно ли инвестировать свободные деньги?

Да, если вы не хотите потерять примерно четверть от ваших накоплений из-за действия инфляции.

Куда лучше вкладывать деньги?

Выберите разные направления: часть денег разместите на счетах в банках, купите золото, валюту, вложить в акции. Диверсификация – это наше все.

Стоит ли сейчас покупать иностранную валюту?

Курс сейчас весьма привлекателен, и даже если не получится снять наличные, то можно просто разместить валюту на вкладе, и получить купюры в сентябре после снятия ограничений.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.