» Верните наши деньги на расчетный счет»

Финансы

02 окт 2021, 16:35

Вернуть средства на расчетный счет может потребоваться в трех случаях: допущены ошибки при перечислении денег, нарушены условия договора, возврат денег из кассы. Рассмотрим эти ситуации подробнее.

Переводы с карты на карту — самая популярная у соотечественников банковская операция. В общей сложности россияне за год переводят друг другу около 19 триллионов рублей.

Но бывает, что деньги не доходят до адресата. Почему это происходит и что делать? Вместе с юристами разбирался АиФ.ru.

Мне отправили платеж, но деньги не пришли. Почему?

Напишите в чат и попросите помочь. Чтобы менеджеры быстрее разобрались в проблеме, пришлите документы, которые покажут, кто, когда и на какую сумму переводил. Например, платежное поручение с отметкой «Исполнено».

Что делать, если я ошибся в реквизитах при совершении платежа?

Если вы попытались перевести деньги по несуществующим реквизитам, ничего делать не нужно. Банк сам остановит операцию и вернет вам деньги. Отметку об этом вы увидите рядом с суммой перевода. Вы сможете отменить платеж или исправить реквизиты.

Если вы перевели деньги не той компании, сначала проверьте статус платежа:

- если в платежном поручении еще не стоит отметка «Исполнено», значит, банк списал деньги с вашего счета, но не успел их перевести. Как можно быстрее свяжитесь с банком и попросите отменить платеж: напишите в чат или позвоните по номеру ;

- если платеж исполнен, банк ничего не сможет сделать. Нужно будет связаться с получателем и договориться о возврате.

Можно ли отозвать платеж?

Зависит от платежа и скорости реакции.

Если банк еще не успел перевести деньги, а только списал их с вашего счета, шансы есть. В этом случае в платежном поручении еще не стоит отметка «Исполнено». Как можно быстрее свяжитесь с банком и попросите отозвать платеж: напишите в чат или позвоните по номеру .

Если в реквизитах ошибка — например, такого счета не существует или имя владельца счета не совпадает с именем получателя, которого вы указали, — банк сам остановит платеж и вернет вам деньги. Отметку об этом вы увидите рядом с суммой перевода. Вы сможете исправить реквизиты.

Если клиент ошибся, например перевел не той компании, и платеж уже исполнен, отозвать его не получится. Вариант один: связываться с получателем и договариваться о возврате. В некоторых случаях персональные менеджеры Тинькофф могут помочь с такими переговорами.

Если это перевод для госорганов и в переводе ошибка, например не тому органу или сумма слишком большая, банк тоже не сможет помочь. Придется обращаться в госорганы напрямую и разбираться.

Исключение — если платежи связаны с бухучетом и клиент подключил бухгалтерское обслуживание Тинькофф. На старте работы бухгалтер проводит аудит и может заметить переплату. С разрешения клиента он поможет ее вернуть или учесть в счет будущих платежей. Подключить бухгалтерское обслуживание Тинькофф

Почему не получается перевести деньги на карту физлица?

Все зависит от причины.

У банка появились вопросы в рамках закона 115-ФЗ, и он временно приостановил переводы, в том числе на карту. Обычно банки об этом сообщают. Например, Тинькофф публикует уведомление в личном кабинете, описывает причину и дает подсказки, как снять ограничение. Зачем нужен 115-ФЗ

На счете не хватает денег. Здесь остается только пополнить баланс.

Карта получателя не обслуживается, например истек срок годности. Уточните новые реквизиты и повторите платеж.

Перевод на карту — часть зарплатного проекта или проекта по работе с самозанятыми. В этом случае у банка могут быть условия: например, при переводе денег физлицу нужно одновременно заплатить НДФЛ.

Не могу перевести деньги между своими счетами. Почему?

Проверьте, достаточно ли денег для перевода. Если ошибки нет, обратитесь в службу поддержки Тинькофф: напишите в чат или позвоните по номеру .

Не отправляется платеж. Что делать?

У банка появились вопросы в рамках закона 115-ФЗ, и он временно приостановил платежи — все или только в адрес конкретного контрагента. Обычно банки об этом сообщают. Например, Тинькофф публикует уведомление в личном кабинете, описывает причину и дает подсказки, как снять ограничение. Зачем нужен 115-ФЗ

Они бывают у каждого банка, но очень редко. Если что‑то подобное случилось, можно написать или позвонить своему персональному менеджеру, и он поможет.

Платеж отправился, но в платежном поручении не стоит печать «Исполнено». Почему?

Могут быть две причины.

Банк еще не перевел деньги. То есть их уже нет на вашем счете, но они еще не ушли из банка. Это технический момент, и вы не можете на него повлиять. По закону банк должен перевести платеж в течение двух банковских дней. На практике это происходит быстрее: в Тинькофф деньги внутри банка переводятся мгновенно круглосуточно, мгновенные переводы в другие банки — с 01:00 до 21:00 мск.

Неверные реквизиты для перевода. Простыми словами — банк хотел перевести деньги, но не нашел нужного адреса. В этом случае деньги временно замораживаются у вас на счете. Отметку об этом можно увидеть рядом с суммой перевода в квитанции о переводе. Дальше вы можете отменить платеж или исправить реквизиты и перевести еще раз.

Почему в списке операций даты платежей не соответствуют реальности?

Есть две возможные причины.

Компания, где вы расплачивались, не сразу списала деньги, а сначала их временно заморозила. Так делают, например, если магазин не уверен в наличии заказа или отель взял предоплату за бронь. Поэтому вы могли внести деньги в понедельник, а списали их во вторник. Это обычная практика, и здесь нет ошибок или поводов для беспокойства.

Злоумышленники получили доступ к карте или личному кабинету и оплачивали покупки без ведома владельца счета. Поэтому о тратах можно не знать, но в реальности они есть, и их видно в выписке.

Если подозреваете злоумышленников, как можно быстрее свяжитесь с банком в чате или по телефону и заблокируйте карту из личного кабинета или приложения. Как заблокировать бизнес-карту

Что такое картотека и как ее оплатить?

Картотека — это реестр банка, куда попадают платежные поручения на оплату. Попадание платежного поручения в картотеку не обязательно означает что‑то плохое. На счете может временно не хватать денег на оплату обслуживания, клиент об этом знает и планирует его пополнить в ближайшие часы. За такую просрочку банк не начисляет пени, и за пару часов со счетом ничего не случится.

Две основные причины попадания в картотеку:

- Не хватает денег для перевода. Например, на счете 100 ₽, а обслуживание в банке стоит 490 ₽. Банк не сможет списать полную сумму, и это платежное поручение окажется в картотеке.

- Счет арестован по решению суда. Приставы могут наложить арест на весь счет — и тогда перевести деньги не получится — или заблокировать сумму, которую должен предприниматель. Допустим, подошел срок выплаты по кредиту, а счет арестован. Банк не сможет списать деньги и поместит этот платеж в картотеку.

- если есть два требования — погасить долги по зарплате и по налогам, сначала спишутся деньги для сотрудников;

- если платежи оказались в картотеке из‑за ареста счета и подошел срок для выплаты кредита, сначала банк списывает платежи для снятия ареста.

Платежи из картотеки оплачиваются точно так же, как любые другие. Например, если на счете не хватает денег на оплату услуги банка, он ее спишет, как только появятся деньги.

Cрок поступления денег на расчетный счет с другого счета, с карты или после внесения наличных через кассу, иногда становится причиной сильного волнения. Деньги, которые не поступили на расчетный счет в ожидаемый срок, вызывают подозрения между партнерами по бизнесу, задерживают коммерческие операций, иногда вовсе срывают сделки.

Обычная, знакомая многим ситуация:

- Машина за товаром приезжает быстрее, чем появляются деньги на расчетном счете поставщика.

- Если загрузка происходит не «за минуту», ее начинают заранее.

- Ближе к концу процесса опять начинают искать деньги на счете, потом требуют от покупателя выслать платежное поручение с отметкой банка.

- Когда копия поручения уже пришла, а деньги еще не появились, начинается нервное разбирательство – кто возьмет на себя ответственность и согласится отпустить машину.

- Если никто из руководителей или сотрудников рисковать не готов – водитель неприкаянно бродит по конторе, покупатель молит о доверии по телефону, все нервничают, ругают банк и друг друга.

Указать единственно верный выход из такой ситуации пока никому не удалось, мы тоже не рискнем делать это, но только опишем механизм прохождения платежа и назовем некоторые нормативы для таких операций.

Сколько времени идут деньги на расчетный счет?

Деньги на расчетном счете – это не обязательно сумма в хранилищах банка. Достаточно чтобы российский банк имел в своих реестрах запись о том, что на платежном аккаунте клиента есть необходимая сумма.

Перевод с одного расчетного счета на другой это только передача информации:

- Банк, ведущий счет плательщика, уменьшает сумму в реестре на величину платежа.

- Банк, в котором размещен счет получателя средств, увеличивает запись в реестре на сумму поступления денег.

- Процесс заканчивается, когда клиент может увидеть на своем счете поступившую сумму.

Зачисление денег на счет может происходить очень быстро, т.к. передаются не сами деньги, но информация из одной компьютерной системы в другую. Препятствием может быть лишь недоверие между отправителем и получателем информации.

Однако в пределах одного банка, и тем более – в рамках одного регионального отделения банка, степень доверия и передачи информации высока. Потому внутрибанковские переводы бывают практически мгновенными.

Обычный норматив времени для переводов между банками – «сегодня на завтра».

Это означает что:

- банк, из которого переводят средства, обещает передачу информации не позднее, чем на следующий день после получения от клиента указания о переводе;

- банк, получающий деньги на один из размещенных у него расчетных счетов, обещает зачислить их не позже, чем на следующий день с момента получения информации о переводе.

В течении какого времени деньги поступают на счет зависит не только от желания банков, но подчиняется правилам системы с участием Центрального банка Российской Федерации. Все банки России имеют в ЦБ свои корреспондентские счета. Процесс перевода через ЦБ происходит так:

- Банк-отправитель передает в Центральный банк информацию о переводе и списывает деньги с расчетного счета плательщика.

- Центральный банк списывает средства с корсчета отправителя и зачисляет деньги на корсчет банка-получателя.

- Банк, получающий средства, зачисляет их на расчетный счет получателя.

В такой цепочке сложения двух «завтра», у банка-отправителя и у банка-получателя, может превратиться в «послезавтра». Этому есть несколько причины:

- Информация о переводах уходит в ЦБ не сразу же, а во время «рублевых рейсов» с интервалом в полтора-два часа.

- Обработка информации тоже отнимает время. Так платежные поручения оправляемые банком в 13 00, поступают в Центробанк в 14 00, затем проверяются и подтверждаются ЦБ в 15 00. Подтвержденные поручения отправляются в банк получателя средств.

- В связи с тем, что Центральный банк проводит операции по московскому времени, принимает первые платежи в 13 00 и подтверждает последние в 22 00, некоторые операции переносятся на следующий день.

Как банки проводят быстрые платежи, если срок поступления денег на расчетный счет ИП или ООО, это отрезок времени на РКО, передачу информации в ЦБ и обратно, и время зачисления на счет получателя?

Ради скорости переводов многие банки не ждут окончания всего процесса и указания из ЦБ, но налаживают прямые доверительные контакты между собой. Это выглядит примерно так:

- Банк отправителя денег сообщает банку получателя, что на один из его расчетных счетов делается платеж.

- Банк-отправитель замораживает на сумму платежа на р/с плательщика.

- Банк-получатель добавляет на счет своего клиента эту сумму.

В конце дня банки учитывают операции за день, проводят зачет взаимных требований и переводят сумму разницы от банка к банку в установленном порядке.

Однако обязанности поступать так, у банков нет. Они вправе проводить переводы в установленном порядке, проводить проверку данных отправителя и получателя средств. Единственное, чего требует от банков Гражданский кодекс (ст.849) – зачислять поступившие средства на расчетный счет не позднее следующего дня и также перечислять деньги со счета.

Сколько поступают деньги на расчетный счет Сбербанка и других банков?

Максимальный срок зачисления денег на расчетный счет Сбербанка может составлять до 3-5 дней. Хотя такое ожидание редкость, но это тоже случается при сбоях в системе, тщательной проверке, ошибках и др.

Поскольку задержки платежей дело не особенно частое, опишем не экстремальные ситуации, а обычную практику на примете ПАО «Сбербанк»:

- Деньги с одного расчетного счета на другой в пределах одного регионального подразделения Сбербанка поступают в течение дня, или назавтра – при платеже в конце рабочего периода.

- Переводы между счетами Сбербанка в разных регионах тоже могут поступать в течение дня, но чаще – на следующий день.

- Операции между Сбербанком и другими банками обычно идут в 1-2 дня. Задержки могут быть связаны с характером отношений между банками, а чаще с необходимостью проверки информации или сбоями в системе

Сроки перевода денег между банками на расчетный счет примерно такие же. Быструю работу внутри банка обеспечивают учреждения с развитой операционной системой, в т.ч. программами интернет-банкинга. По некоторым отзывам, платежи быстро идут между клиентами Тинькофф Банка, Почта Банка, ТачБанка.

Банки с малым числом региональных подразделений и быстрой обработкой информации обещают клиентам проведение внутрибанковских переводов в течение нескольких секунд. Однако обещать такую же скорость взаимодействия с другими банками они не могут, эти процессы не в их власти.

В течение какого времени приходят деньги на карту с расчетного счета?

Перевод с расчетного счета на карту нужен в нескольких ситуациях. Например, когда индивидуальный предприниматель хочет вывести часть выручки себе на пластик или юрлицо – перевести зарплату сотрудникам. Для этих целей карту и р/с обычно открывают в одном банке, что освобождает от комиссии и ускоряет время зачисления. Внутри одной организации оно составляет несколько часов. Деньги, отправленные утром, поступают на карту к обеду. Изредка зачисление происходит на следующий операционный день.

Почему могут задержать перевод?

На практике частные и юридические лица сталкиваются с ситуацией, когда платеж на расчетный счет идет очень быстро, буквально за минуты, а иногда «застревает» на несколько дней. Попробуем разобраться в причинах:

- Перевод между разными банками занимает больше времени – от нескольких часов до суток. Иногда транзакция может длиться и 5 дней, если банки сложно взаимодействуют между собой;

- Банк может быть один и тот же, но получатель и отправитель находятся в разных регионах. Это затягивает зачисление;

- Влияет и сумма перевода. Чем крупнее платеж, тем тщательнее проверка со стороны банка и тем более длительный срок потребуется на одобрение операции;

- Случаются технические сбои платежных систем, а отправители допускают ошибки в реквизитах.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

Причина 1. У клиента нет права распоряжаться деньгами на счете

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Финансовая помощь

Как понятно из названия, еще один вариант внести деньги на расчетный счет состоит в том, что участник компании передает средства в качестве финансовой поддержки обществу с ограниченной ответственностью. В этом случае их возврат не предполагается.

Несмотря на невозвратность средств, лицо, оказавшее финансовую помощь, может получить частичную компенсацию. Это возможно в том случае, если в будущем на собрании акционеров члены ООО решат выплатить дивиденды с вложенной суммы.

Необходимость уплаты налога зависит от размера доли учредителя в организации.

- Если доля учредителя менее 50%, то финансовую помощь учитывают в доходы. С нее компания платит налог.

- Если доля учредителя более 50%, то такое обязательство не возникает.

Пополнение расчетного счета оформляют соглашением о безвозмездной финансовой помощи. В документе отражают сумму, а также срок и способ пополнения.

В назначении платежа обязательно указывают номер договора и дату. Это поможет избежать вопросов об источнике поступления со стороны банка и налоговой.

Предоставление займа

Подходит в том случае, если у компании будет возможность вернуть деньги. Выдача займа предполагает, что кредитор передает средства организации во временное пользование. Доступен как беспроцентный заем, так и выдаваемый за определенную плату.

Независимо от наличия или отсутствия процентов по займу юридическое лицо не платит налог с поступивших на счет средств.

Пополнение расчетного счета осуществляется с оформлением договора займа. Документ должен содержать следующую информацию:

Учредитель (или собрание учредителей) также предоставляет решение о необходимости займа.

Стоит помнить, что характер займа обязательно отражают в договоре. Если этот пункт отсутствует, компания оплатит проценты за его использование в размере ключевой ставки, а с лица, получившего доход, удержат налог на доходы физических лиц (НДФЛ).

Кредитор может ограничить период использования средств или передать их на неопределенное время. Если указан срок — деньги единовременно или частями возвращают в установленные даты. Если договор бессрочный, то заемщик отдает средства в течение 30 дней с момента получения требования от кредитора. При необходимости допускается увеличение времени на возврат займа.

Если долг не вернули. Если после окончания срока действия договора организация не вернула средства, у займодателя есть три года на то, чтобы подать в суд и получить исполнительный лист. Само юрлицо после истечения этих трех лет должно учесть полученные и не возвращенные средства в налогооблагаемой базе.

Кредитор имеет право простить долг. Но тогда полученная сумма перейдет в доход компании, с которого, опять же, необходимо заплатить налог.

Как поступить, если банк не перечислил выручку по эквайрингу на расчетный счет ООО?

ООО, УСН, 6%Здравствуйте! Помогите, пожалуйста, решить проблему. В Д57 есть сумма, т.е., банк не перечислил выручку. Разбирались — бесполезно. Как списать не перечисленные деньги по эквайрингу?Благодарю всех откликнувшихся!

Добрый вечер!Странно, конечно, что банк так себя ведет. Может какие-то комиссии сняли?В целях налогового учета, скорей всего, эту выручку нужно будет отразить, т.к. по терминалу она у Вас прошла, а согласно разъяснениям Минфина, выручка при УСН для НУ берется вся (поступившая) до удержания комиссии банка ( Письмо Минфина от 14.05.2012 № 03-11-11/161 ).Недостающую сумму спишите на 91 сч. на основании Приказа руководителя.

Ведите кассовую книгу в электронном виде

Другое дело, что ее нет в КДиР, и никакими путями, кроме как по выписке банка — Поступление от продаж по банковским картам — её туда не отправить. По Вашему совету списала её на 91.02 — Списание не перечисленной банком суммы по эквайрингу. А как дальше быть? 😰Как эту выручку «доставить» в КДиР?

Может тогда отразить по выписке эту сумму, а потом бухгалтерской справкой уже с 51 счета списать.

Да, лучше вручную отразить эту операцию, ведь деньги не поступали на счет. Можно и не списывать эту сумму, будет болтаться на 57 счете 3 года, после чего спишете по исковой давности. Или списать сейчас, чтобы не путаться, у Вас все равно расходы не отражаются.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Здравствуйте.Уточните пожалуйста банк- без названия беспредметный разговор. Эмитет или эквайер могут висеть на более крупном банке и при отзыве лицензии может полететь.Есть вероятность что был chargeback.Также при отмене мероприятия советуют делать его, но если укладывается в 72 часа с даты оплаты- т.к. при недобросовестном организаторе гораздо проще.

Это термин платёжных систем. Лингвистический перевод- отмена тарификации (charge- ускорение или платное действие).Реальную операцию оспорить практически невозможно, но по трансграничным сделкам основу составляет именно это.в пределах 72 часов большая вероятность что не спишутся и это лучший способ защиты когда исполнение договора становится невозможно в явном виде.Больше — по претензии.

Если нет проблем с конкретным банком то на втором месте именно оспаривание.

Претензионный срок относительно большой, т.к. не всегда обнаруживается.

Проверить работника или самозанятого

Личный кабинет

Пополнить счет можно и с карты. Наиболее быстрый и дешевый вариант — перевести средства через личный кабинет того же банка, где открыт расчетный счет.

Деньги перечислены ошибочно

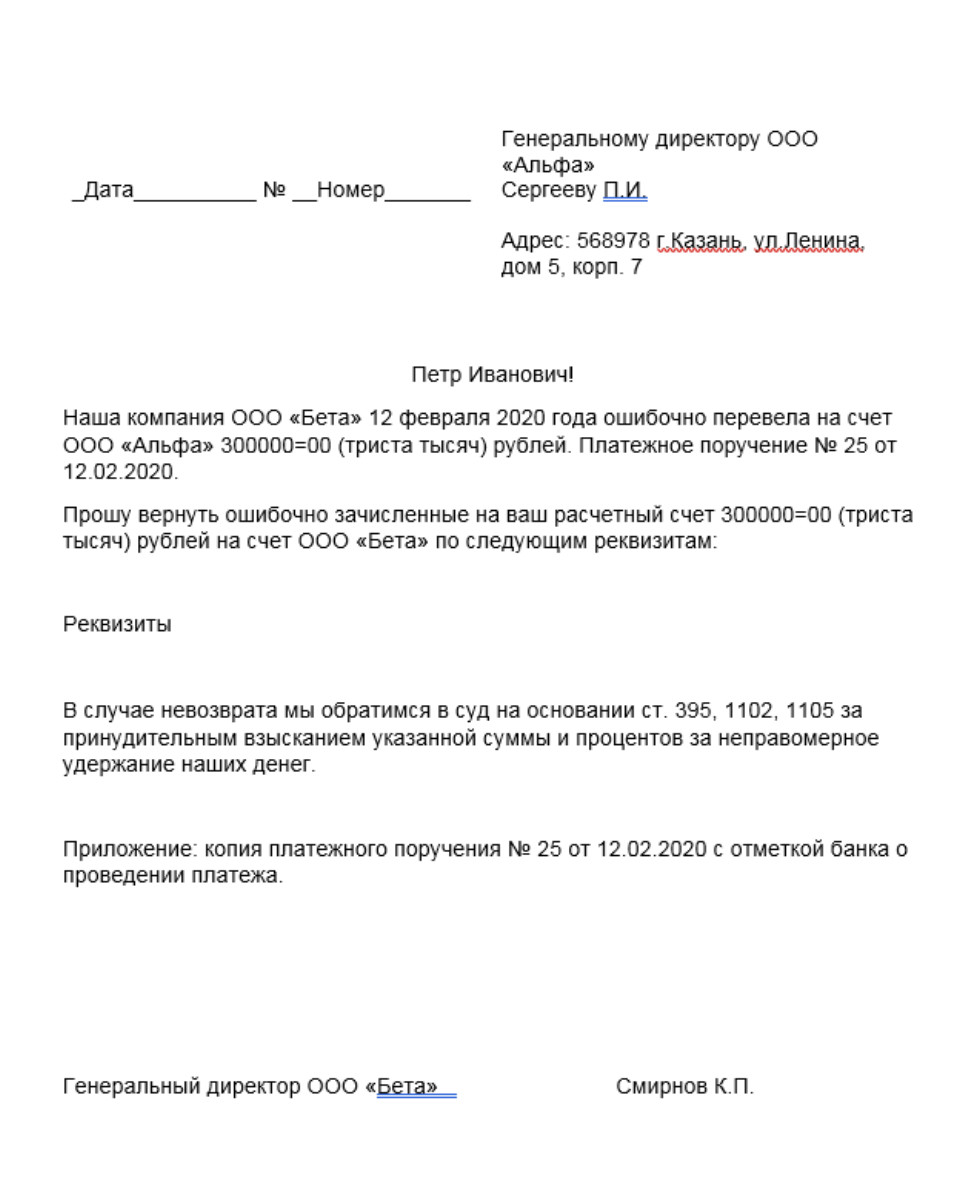

Такое может произойти, если неверно заполнены реквизиты получателя в платежном поручении. Например, указан один поставщик вместо другого. Компания или ИП, которые получили деньги по ошибке, не смогут оставить их себе: гражданское законодательство приравнивает подобное к незаконному обогащению (ст. 1102 ГК РФ).

О том, что произошла ошибка, может сообщить контрагент, который не получил оплату. Или бухгалтерия организации − владелец счета обнаружит это в выписке банка, когда будет отражать операции в учете. После того, как ошибка найдена, получателю денег необходимо отправить письмо о возврате средств на расчетный счет. К письму следует приложить копию платежки с отметкой банка об исполнении.

Письмо о возврате можно написать в произвольной форме, но в нем обязательно должны быть такие составляющие:

- данные для точной идентификации операции − дата, номер платежного поручения, сумма, назначение платежа;

- банковские реквизиты для возврата денег;

- предупреждение об ответственности в случае невозврата.

Обнаруженная ошибка должна отразиться в учете: задолженность нужно перенести на компанию или ИП, которым по ошибке отправлены деньги. После возврата денег на расчетный счет бухгалтер сделает корректировки.

Пример письма о возврате денежных средств:

Если получатель, которому деньги перечислены по ошибке, не вернет их, придется обратиться в суд. Письмо послужит доказательством того, что владелец счета принимал необходимые меры для возврата денег.

Поставщик нарушил условия договора

Нестыковки в поставках могут возникнуть разные:

- товар ненадлежащего качества;

- объем поставки не соответствует указанному в документах;

- работы не выполнены в полном объеме.

Но суть рабочей ситуации всегда одинакова: покупатель (заказчик) должен заплатить поставщику (исполнителю) меньше, чем изначально установлено договором. И если предоплата сделана в размере 100 %, деньги следует вернуть.

В договоре может быть не прописано, как оформлять документы в случае, если нарушены условия сделки. Тогда можно использовать такой алгоритм:

- Если есть расхождения по количеству товаров, нужно внести исправления в накладную. Составить акт о расхождении по количеству и качеству в произвольной форме или используя форму ТОРГ-2. Если качество соответствует договору, достаточно акта.

- Указать в акте выполненных работ объем, который принят, и новую сумму.

- Уведомить продавца официальным письмом и приложить исправленный акт по материалам, товарам, работам, услугам.

- Согласовать с поставщиком уменьшение стоимости сделки, возврат части предоплаты или зачет этой суммы при следующих оплатах товаров, работ, услуг.

Если сделка разовая, то выбора у продавца нет, он должен перечислить деньги покупателю. Если же продавец отказывается признать, что нарушил договор или не собирается возвращать деньги, оформляется претензия на его имя. В суд нужно обратиться только после того, как варианты с досудебным урегулированием исчерпаны. Иначе судьи могут отказать в рассмотрении исков. На практике должнику бывает проще и дешевле согласиться с претензией и урегулировать задолженность, чем проходить через судебные инстанции.

Совет! Возврат денег на расчетный счет — процедура несложная, если получатели и поставщики решают вопрос в досудебном порядке. Рекомендуется держать платежи под контролем и проверять выписку банка ежедневно. При заключении договоров фиксируйте порядок документального оформления на случай нарушения условий.

Возврат средств на расчетный счет из кассы

Даже если организация применяет безналичные расчеты с поставщиками и покупателями, она может получать деньги в кассу. И в таком случае возврат также не исключен. К примеру, неиспользованных наличных, полученных из банка на различные выплаты —, зарплаты, стипендии, пособия. Или подотчетных сумм.

Для возврата на расчетный счет кассир или другой уполномоченный сотрудник передают деньги инкассаторам либо отвозят в банк. Поступление денег из кассы на расчетный счет оформляется расходным кассовым ордером на имя кассира или того работника, который передавал деньги инкассаторам либо отвозил в банк.

При подготовке к инкассации кассир должен собрать наличные в сумку, заполнить и приложить к ней ведомость, накладную и квитанцию. Инкассатор, получив деньги, расписывается на квитанции и ставит оттиск штампа.

Текст подготовила Елена Галичевская, эксперт «СКБ Контур»

Как правильно отчитаться, если сотрудник расплатился корпоративной картой

Как уволить работников во время эпидемии и не нарушить закон

Как вести себя с контрагентом, который вам должен: 5 стадий

Банкоматы

Актуально, если у представителя компании есть корпоративная карта. При открытии счета в ВТБ с любым пакетом услуг можно выпустить неограниченное количество как пластиковых, так и виртуальных бизнес-карт. Плату за их обслуживание банк не взимает.

Размер комиссии за операцию зависит от выбранного пакета услуг. В рамках некоторых из них установлен лимит, в пределах которого доступно бесплатное внесение денег. При подключенной опции «Касса плюс» за 1 ₽ в месяц (специальные условия действуют до конца 2022 года) дополнительно становится доступно бесплатное зачисление до 500 000 ₽ в месяц.

Куда попали деньги?

Прежде всего необходимо проверить сроки осуществления перевода, подсказывает заместитель генерального директора юридической компании Urvista Светлана Петропольская. Дело в том, что на зачисление средств из одной тарифной зоны в другую (например, из России в Таджикистан) у некоторых финансовых организаций отводится больше времени, чем на зачисление в рамках одного региона. Кроме того, срок может быть увеличен, если средства переводятся на карту другого банка. Или если перевод осуществляется в разных валютах. Обычно зачисление денег в таких случаях занимает до трех дней.

Петропольская также советует сверить реквизиты получателя на тот случай, если возникла ошибка. Бывает такое, что ошибся в одной цифре и деньги ушли другому человеку. Если в реквизитах действительно обнаружена ошибка, следует обратиться в банк с заявлением на возврат средств. По закону гражданин, на счет которого были зачислены чужие деньги, обязан вернуть их владельцу. В противном случае это преступное хищение. «Если урегулировать спор с получателем средств не получилось в досудебном порядке, следует обращаться в суд с иском к владельцу счета, на который ошибочно был осуществлен денежный перевод. Судебная практика исходит из того, что любой платеж между двумя физическими лицами можно попытаться вернуть как неосновательное обогащение», — объясняет Петропольская.

Отделение банка

Имея на руках наличные деньги, можно обратиться в ближайшее отделение банка. С собой надо иметь паспорт и реквизиты счета. Процедура происходит следующим образом:

- менеджер проверяет документы

- он же составляет необходимые бумаги

- кассир принимает деньги и выдает документ, подтверждающий внесение

Если счет решено пополнить через кассу сторонней кредитной организации (не в той, где открыт расчетный счет), то будет удержана комиссия. Помимо этого, общий срок для осуществления денежного перевода составит до 3 рабочих дней. Если внести средства нужно срочно, надежнее обратиться в «свой» банк, где открыт и обслуживается расчетный счет.

Увеличение размера уставного капитала

Этот вариант наиболее трудоемкий и долгий. Поэтому, если нужно пополнить расчетный счет здесь и сейчас, например, для оплаты поставщикам, аренды или покупки товаров, лучше использовать три ранее описанных способа. Как правило, увеличение уставного капитала общества актуально, если компания хочет повысить шанс на одобрение кредита, для участия в тендере или привлечения крупных контрагентов.

Увеличение уставного капитала налогом не облагается.

Процедура пополнения счета.

Внести деньги можно только после того, как:

- проведено собрание учредителей и изменен текст устава

- изменения зарегистрированы в ФНС

Процедура занимает до 14 дней.

Как доказать, что переводил деньги?

По словам ведущего юриста Европейской юридической службы Геннадия Локтева, документами, подтверждающими факт перевода, являются:

— платежное поручение с отметкой банка о переводе;

— заверенная банком выписка о списании средств со счета отправителя;

— скриншоты из мобильного банка, подтверждающие операцию.

Кроме того, подтверждать перевод могут и СМС-сообщения, письма на электронную почту, иные оповещения. Удалять их ни в коем случае не надо, пока вы не получите подтверждение от получателя, советует Бобров.

Если же для перевода средств вы используете банкомат, обязательно сохраняйте квитанцию: реквизиты на ней должны быть четкими и легко читаемыми в течение шести месяцев со дня ее выдачи (таковы требования Центрального банка). «Если по каким-то причинам банкомат не выдал чек о проведенной операции, то это является грубым нарушением, о котором необходимо сразу уведомить банк», — говорит Авдеева.

Если деньги так и не были зачислены, можно попробовать подать заявление на отзыв перевода, говорит Петропольская. Сделать это можно в банковском отделении. «Правом подачи такого запроса обладает как отправитель денежных средств, так и получатель. Однако запрос не гарантирует возврата средств, поскольку носит информационный характер», — подчеркивает она.

Если все сроки вышли

При переводе денег в мобильном банке средства со счета отправителя переводятся на корреспондентский счет финансовой организации, потом отправляются в расчетный центр Банка России, затем — на корреспондентский счет банка адресата и уже потом — на личный счет получателя перевода. За счет этой длинной цепочки деньги не могут исчезнуть бесследно, объясняет председатель Комитета развития правовых услуг и экспертизы законопроектов «Деловой России», старший партнер адвокатского бюро «МАГРАС» Екатерина Авдеева.

«В случае неполучения перевода нужно незамедлительно обратиться в банк, чтобы он подтвердил списание средств и отправку их в банк адресата. Поскольку у вас нет отношений с банком адресата, необходимо выяснить, не остались ли деньги на корреспондентском счете вашего банка и какого числа они были зачислены», — подчеркивает Авдеева.

Директор юридической службы «Единый центр защиты» Константин Бобров рекомендует действовать следующим образом:

— Написать заявление о розыске платежа и подать его в банк. Если платеж и в самом деле не поступил на счет получателя, банк обязан отыскать транзакцию и возвратить деньги отправителю.

— Если не наступил срок безотзывности платежа, с момента которого возвратить его уже невозможно, в банк можно подать заявление об отзыве перевода.

«Подача этих двух заявлений поможет вернуть деньги», — добавляет эксперт.

Как внести деньги на расчетный счет ООО

Необходимость во внесении наличных денежных средств на расчетный счет возникает по разным причинам: если не хватает поступлений от контрагентов или компания поставила перед собой глобальные цели. Важно, что в этих и любых других случаях внесение наличных на расчетный счет юридического лица должно иметь обоснование. Банк обязательно заинтересуется происхождением средств независимо от того, каким именно образом поступают деньги — безналичным переводом или внесением наличных.

Для привлечения средств доступно много источников, при этом несколько из них не облагаются налогом:

- предоставление финансовой помощи

- вложение денег в имущество компании

- увеличение размера уставного капитала

Можно также внести деньги в счет оплаты товаров и услуг, но при таком способе пополнения счета необходимо платить налог.

В работе ВТБ произошел сбой

Клиенты ВТБ жалуются на сбои в работе приложения банка, проблемы с межбанковским переводом и проведением операций в банкоматах

Пользователи банка ВТБ сообщили, что не могут перевести себе деньги на карту, расплатиться в магазине и совершить операции в банкоматах. Всплеск жалоб фиксирует портал DownDetector, с проблемами столкнулись и журналисты РБК.

По данным портала, жалобы начали поступать в 15:30 2 октября. Клиенты ВТБ писали о возникших проблемах с оплатой счета (49% от всех жалоб), мобильным банкингом (26%) и операциями в банкоматах (25%).

Наибольшее число жалоб поступило от жителей Москвы, Санкт-Петербурга и Орла, свидетельствуют данные DownDetector.

Журналисты РБК также столкнулись с тем, что не работают карты ВТБ, приложение банка, возникают трудности при переводе средств из одного банка в другой.

Позднее представитель банка заявил РБК, что с проблемами при проведении онлайн-платежей столкнулась «небольшая часть клиентов». «Специалисты ВТБ оперативно устранили проблему, сервисы могли быть недоступны лишь в течение нескольких минут. В настоящий момент все системы работают штатно, обслуживание клиентов ведется в полном объеме. Мы приносим нашим пользователям извинения за возможные неудобства», — добавил он.

Накануне представитель ВТБ сообщил РБК, что в сентябре кредитная организация подверглась рекордной по мощности DDоS-атаке на свои сервисы, пик которой достигал 350 Гбит/с.

Так, с начала сентября банк отразил более 80 DDоS-атак — это больше, чем за все восемь месяцев с начала года. Самая длительная DDоS-атака длилась шесть часов. По словам представителя банка, целью злоумышленников было вывести из строя сайт, интернет-банк и сервис защиты интернет-платежей.

Суть DDoS-атаки сводится к тому, чтобы обрушить работу сервера или компьютерной сети, постоянно отправляя на него как можно большее число запросов в сжатые сроки, чтобы сервер-получатель в какой-то момент исчерпал ресурсы на их обработку.

Как именно внести деньги на счет

После определения способа внесения средств, остается перевести деньги. Это можно сделать через:

При проведении платежа обязательно указывать обоснование.

Оплата товаров и услуг

Есть еще один вариант, как пополнить расчетный счет быстро. Учредитель (предприниматель, физлицо или юрлицо) выступает клиентом и оплачивает товары или услуги. Вносить средства можно как в счет текущих, так и будущих поставок.

Полученные средства считаются выручкой и входят в налогооблагаемую базу.

Обязательно составляют договор. Он подтверждает сумму перевода и причину пополнения счета. Вноситель получает чек (если он имеет статус физлица) либо накладную или счет-фактуру (если он ИП или юридическое лицо).

Вложение в имущество компании

В этом случае собственные средства вносят все учредители компании.

При пополнении счета данным способом налог на прибыль не начисляется.

Возможность внесения денег отражают в уставе компании. Если в учредительном документе отсутствует такое разрешение, пополнить счет этим способом нельзя. Однако можно изменить устав и дополнить его пунктом, который допускает внесение средств.

Как внести изменения в устав.

- Провести собрание участников и принять решение о внесении изменений

- Собрать документы и оплатить пошлину

- Передать документы в налоговую

В течение пяти рабочих дней изменения должны внести в устав.

Вложение денег в имущество компании оформляют протоколом общего собрания. В документе указывают сам факт того, что участники хотят перечислить средства, а также конкретную сумму. Если участник один, то основанием служит его решение о вкладе. Государственная регистрация сделки в обоих случаях не нужна.

Сумма взноса для каждого конкретного участника ООО зависит от его доли в компании. Например, решено пополнить счет на 100 000 ₽. Доля одного участника 60%, второго 30%, третьего — 10%. Тогда их взносы составят 60 000 ₽, 30 000 ₽ и 10 000 ₽ соответственно.

По умолчанию возврат денег участникам не предусмотрен. В то же время в законодательстве нет ни норм, ни прямого запрета на такое решение. Поэтому, если в уставе будут прописаны условия и правила возврата, участники вполне могут получить свои деньги.

Подведем итоги

Итак, как внести деньги на счет ООО? Пополнить счет можно несколькими способами. Выбор одного из них зависит от каждого конкретного случая: от цели пополнения, срочности, а также наличия у всех учредителей желания и возможности сделать взнос. Помимо этого, стоит учитывать все сопряженные с операцией затраты. Так, если необходимо изменение устава, придется понести дополнительные расходы. Причем не только финансовые — операция потребует времени. С затратами связан и другой способ пополнения расчетного счета — оплата товаров и услуг. С полученных денег организация заплатит налог.

Стоит помнить и о путях пополнения счета. Если действовать в обход «своего» банка, придется потратиться и на оплату дополнительной комиссии. Время зачисления средств на счет у партнеров и сторонних банков также, обычно, больше, чем при внутрибанковских. Поэтому при срочной потребности в деньгах лучше пополнить онлайн или через кассу того банка, где открыт расчетный счет. Лимит на бесплатное внесение денег (если он предусмотрен тарифом) будет зависеть от пакета услуг, который использует организация. В ВТБ этот лимит варьируется от 50 000 ₽ для пакета «Самое важное» до 750 000 ₽ в пакете «Большие обороты». Лимит можно увеличить, если подключить дополнительную опцию «Касса плюс». Она позволяет вносить наличными на счет до 1 250 000 ₽ без комиссии. Стоимость услуги до конца 2022 года — 1 ₽ в месяц.

Откройте счет прямо сейчас

Оставьте заявку — мы позвоним вам в ближайшее время