Если нет никаких возможностей, куда вложить деньги?

К 2020 году мы накопили 735 305 Р — и задумались, куда их вложить.

У меня трое детей и ипотека. Когда образовался излишек свободных средств, нужно было решить, что мы будем делать: погашать ипотеку или вкладывать их куда-то.

Расскажу, какие варианты я рассматривал и как смог увеличить накопления на 117% за год.

Было бы интересно увидеть статью на тему «Что выгоднее, расплатиться с ипотекой или инвестировать эти деньги в акции». У меня как раз такая дилемма.

Появился миллион рублей, и я могу на эти деньги закрыть ипотеку. Но вот думаю, может быть, выгоднее вложить этот миллион в акции? А ежемесячный платеж по ипотеке вносить за счет их постепенной продажи?

Александр, у меня нет данных, под какой процент взят ваш ипотечный кредит, какая у вас кредитная нагрузка и так далее. Но раз появившегося миллиона хватит, чтобы рассчитаться с банком, кажется, что разумно сделать именно это — закрыть ипотеку.

Пытаться заработать на ценных бумагах ради ускоренного погашения ипотеки — это слишком рискованно. Это почти то же самое, что вкладывать заемные деньги. Можно заработать, но если ошибиться, можно много потерять.

Теперь о том, почему так получается и что делать.

Этот текст написал читатель в Сообществе Т—Ж. Бережно отредактировано и оформлено по стандартам редакции.

У меня появилась интересная идея получения дешевого «плеча» для своего портфеля инвестиций.

Сейчас в Москве очень хорошие ставки по ипотечным кредитам — в районе 5,8–6,5% по программе господдержки. Также у меня в собственности есть квартира, в которой я живу, стоимостью ориентировочно 7 млн рублей и сумма первоначального взноса для ипотеки в размере 1,5 млн.

Насколько целесообразно покупать жилье в ипотеку на 30 лет с такой низкой ставкой и минимальным первоначальным взносом? Потом планирую продать квартиру, в которой живу сейчас, и инвестировать вырученные деньги.

Насколько я понимаю, эта стратегия будет приносить доход, если я буду получать с инвестиций более 6,5% годовых в рублях. На мой взгляд, это выглядит довольно привлекательно. Прошу объективной критики.

Опасайтесь мошенничества

Деньги всегда привлекают мошенников, большие деньги — очень хитрых мошенников. Поэтому необходимо тщательно отнестись к вопросам вложения финансов, какой бы вид инвестирования вы ни выбрали.

При покупке или продаже недвижимости желательно обратиться за помощью к хорошему юристу — он поможет при оформлении бумаг и учтет все нюансы

Сдавая недвижимость, тщательно выбирайте арендаторов, прописывайте все условия в договоре и следите за его исполнением

С вкладами в ценные бумаги проще — достаточно пользоваться инвестиционным приложением надежного банка

Объекты для инвестирования

Теперь рассмотрим, как конкретно можно инвестировать в недвижимость. Для простоты будем располагать

варианты инвестирования от наиболее востребованных и привлекательных к наименее

популярным.

Частный вид инвестиций в жилую недвижимость и первое, что приходит на ум, когда мы говорим о выгодных вложениях в сфере строительства. Многие инвесторы выбирают именно покупку жилых помещений, так как этот вариант подвержен рискам в меньшей степени. Заработать на покупке недвижимости можно относительно быстро.

Вариант 1. Покупка квартиры в новостройке с последующей перепродажей

Вариант 2. Сдача квартиры в аренду

С первым вариантом все более-менее ясно. Допустим, вы приобретаете квартиру за 10 миллионов рублей на ранних этапах строительства. После сдачи дома она поднимется в цене, и вы сможете перепродать ее на 25-30% дороже.

Второй вариант также принесет свои плоды, но медленнее. Удобнее всего приобретать недвижимость с ремонтом от застройщика — сдать такой объект получится раньше. Также стоит обращать внимание на ликвидность квартиры и ее привлекательность для арендаторов. Учитывайте инфраструктуру рядом с домом, транспортную доступность, планировку, вид из окон, этаж и даже уровень жизни соседей. Из этих факторов в итоге сложится стоимость аренды, а соответственно и окупаемость вложений.

Здесь все немного сложнее, но тоже достаточно прибыльно. Во-первых, купить коммерческую недвижимость сложнее с юридической стороны. Во-вторых, при выборе коммерческого объекта нужно обращать внимание на большое количество моментов и критериев, неважных для вложения в жилом фонде. В-третьих, нежилую недвижимость необходимо грамотно оформить и уладить вопросы с различными службами: пожарной, санэпидемиологической и т.

Получить прибыль от приобретения коммерческой недвижимости вы сможете, сдавая ее в аренду различным компаниям или индивидуальным предпринимателям. Но окупить вложения быстро может не получиться. Как правило, стоимость ее довольно велика. Выгодные с точки зрения окупаемости объекты оцениваются от 5 млн и выше.

Уступает квартирам и нежилым помещениям, но в последнее время набирает популярность. Как и в городской квартире, в загородном доме можно жить. Или вы можете купить участок и построить дачу для отдыха. И дом, и дачу можно сдавать в аренду круглогодично, на лето, на праздники или выходные. Главное, чтобы объект был расположен в районе с хорошей инфраструктурой, недалеко от крупного города и был оснащен всеми удобствами. Баня, летняя терраса и бассейн будут преимуществами для сдачи как в краткосрочную, так и долгосрочную аренду.

Также выгодно инвестировать в покупку дома на стадии строительства, чтобы завершить работы и получить прибыль от продажи готового жилья. Или купить только землю и построить дом самостоятельно. Существуют специальные банковские программы, позволяющие получить ипотеку на строительство под выгодный процент.

Относительно новый вид долгосрочных инвестиций. Ипотечные облигации — это ценные бумаги. Их выпускают банки, а приобрести могут обычные люди. Обеспечением по облигациям являются ежемесячные ипотечные платежи клиентов банка. Доход по ипотечным ценным бумагам, как правило, выше, чем по обычным банковским вкладам.

Принцип работы ипотечных облигаций достаточно прост. Приведем пример. Заемщик берет в банке ипотечный кредит на сумму 10 млн рублей. После чего кредитная организация на такую же сумму выпускает ценные бумаги — ипотечные облигации. Далее они отправляются на торги, где их можно купить. Банк получает деньги от продажи облигаций и может использовать их для выдачи новых кредитов. А инвестор получает долгосрочный доход от ценных бумаг.

Инвестиции в зарубежную недвижимость также набирают популярность. Многие инвесторы считают, что покупка жилья за границей, например, для сдачи, может оказаться выгоднее, чем приобретение квартиры в России. Во-первых, вы получите ликвидный объект. Во-вторых, доходность арендной квартиры в Европе может быть гораздо выше, т. вы будете получать деньги в валюте. Это действительно выгодно на фоне волатильности рубля. Кроме того, квартира позволяет переехать и в ряде стран дает возможность получить вид на жительство, прописку или гражданство. А также открыть бизнес на территории другого государства.

Но в инвестициях в зарубежную недвижимость есть свои подводные камни. Нужно хорошо разбираться в рынке и нюансах законодательства страны, в которой планируется покупка. Иначе есть риск оказаться в минусе.

Бумажная недвижимость и REIT

Еще один способ инвестировать в зарубежную недвижимость — покупка акций инвестиционных трастов недвижимости Real Estate Investment Trust (REIT). Это компании в США и других странах, занимающиеся вложениями и управлением недвижимостью.

Чтобы получить статус REIT, компания должна выполнять ряд требований:

Минимум 75% активов инвестировать в недвижимость

Минимум 75% прибыли получать от аренды недвижимости

90% прибыли выплачивать инвесторам в виде дивидендов

При этом от самих инвесторов ничего не требуется. Достаточно купить на бирже акции на REIT — все остальное возьмет на себя управляющая компания. Трасты инвестируют в различные объекты недвижимости и сдают их в аренду. Это могут быть как многоквартирные дома, так и торговые центры, больницы или офисы. В одном трасте могут находиться десятки различных зданий.

Инвесторы REIT получают большую часть прибыли от выплаты дивидендов, но также доход можно получить при росте стоимости самих ценных бумаг.

Инвестиции в недвижимость

Квартирный вопрос во все времена стоял остро. Поэтому приобретение своей отдельной недвижимости

воспринималось как главная цель и один из самых лучших способов вложения денег. Ведь

квартира — это надежно. Но так ли это на самом деле?

Мы подробно разобрались, насколько выгодно инвестировать в покупку недвижимости в наше

время, кому подходит данный вид инвестиций и с чего начать начинающему инвестору. Итак, обо

всем по порядку.

Выбор планировки и отделки

Количество комнат. Я посоветовался с друзьями и пришел к выводу, что две однокомнатные квартиры лучше одной трешки: чем дешевле объект, тем сильнее он дорожает и тем легче продается.

Но банк отказался разбить одобренную мне сумму на два объекта. Пришлось искать такую квартиру, чтобы разом использовать всю сумму. Впрочем, мне все равно не хватало первоначального взноса на две однушки или студии — пришлось бы где-то занимать.

Отделка. Сам я жить в квартире не планировал, поэтому стремился свести траты времени и денег на этот бизнес-проект к тем, что требуются на открытие депозита, то есть к минимальным. Из этих соображений я выбирал квартиру подороже, но с полной отделкой от застройщика — чтобы нужно было только мебель расставить.

Процесс покупки

Я позвонил застройщику и договорился о встрече. В назначенное время приехал в офис, он находится там же, где и стройка, — у метро «Парнас». Полчаса я слушал рассказы о других отличных вариантах и дешевом паркинге. А потом выяснилось, что оформлять покупку надо не здесь.

Но я хотя бы забронировал выбранный объект — двушку, которую называют евротрешкой из-за объединенной кухни-гостиной.

В офисе продаж мне показали планировку вживую: можно было пройтись по комнатам, постучать головой о низкие потолки — о, этот снобизм жителей старого фонда! — заглянуть в санузлы и посидеть на кухне, в общем, ощутить себя на месте будущего покупателя именно в той отделке, что обещает застройщик. И поразмышлять, готов ли я, как будущий покупатель, заплатить на 5% годовых больше за квартиру в ипотеку? Вроде бы готов.

После бронирования меня связали с менеджером из головного офиса. Она попросила контакты менеджера в банке, где у меня уже был одобрен кредит, и они напрямую все обсудили. От меня потребовалось только нотариальное согласие супруги на покупку — я в очередной раз задумался, когда мы уже заведем брачный договор и перестанем кормить этих нотариусов.

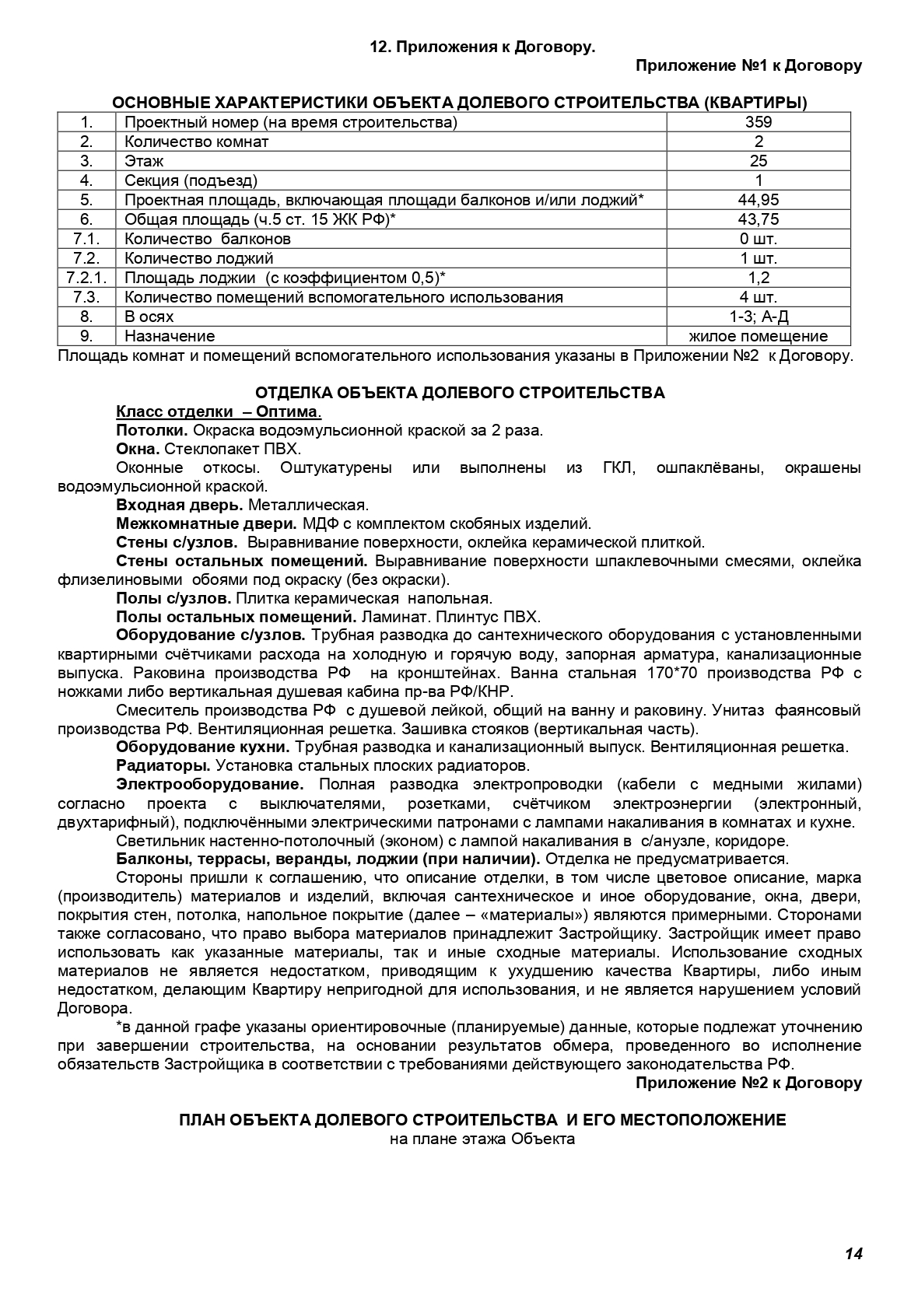

В итоге я купил квартиру с такими параметрами:

- стоимость — 3 742 000 ;

- ипотечный кредит — 2 994 000 ;

- первый взнос — 748 000 ;

- платеж в месяц — 16 661 ;

- стоимость 1 м² — 83 250 .

График моих платежей по кредиту

Процентный периодДата платежаЕжемесячный платежПогашение основного долгаПогашение процентовОстаток основного долга

130. 202018 828,42 Р3656,45 Р15 171,97 Р2 990 277,03 Р

201. 202016 661 Р3670,45 Р12 990,55 Р2 986 606,58 Р

330. 202016 661 Р3253,91 Р13 407,09 Р2 983 352,67 Р

431. 202016 661 Р3700,06 Р12 960,94 Р2 979 652,61 Р

531. 202016 661 Р3285,13 Р13 375,87 Р2 976 367,48 Р

630. 202016 661 Р3299,87 Р13 361,13 Р2 973 067,61 Р

702. 202016 661 Р3745,22 Р12 915,78 Р2 969 322,39 Р

830. 202016 661 Р3331,50 Р13 329,50 Р2 965 990,89 Р

931. 202016 661 Р3774,99 Р12 886,01 Р2 962 215,90 Р

1001. 202116 661 Р3363,40 Р13 297,60 Р2 958 852,50 Р

1101. 202116 661 Р3342,12 Р13 318,88 Р2 955 510,38 Р

1231. 202116 661 Р4644,13 Р12 016,87 Р2 950 866,25 Р

1330. 202116 661 Р3377,39 Р13 283,61 Р2 947 488,86 Р

1431. 202116 661 Р3821,25 Р12 839,75 Р2 943 667,61 Р

В день сделки я приехал с первоначальным взносом в офис застройщика, подписал ДДУ, забрал договор и поехал в банк.

В банке мне открыли счет, куда перевели сумму кредита, я внес в кассу наличными первоначальный взнос — и деньги ушли в банк застройщика. Я получил на руки кредитный договор и уже с ним, а также с доверенностью и ДДУ еще раз поехал в офис застройщика, чтобы отдать документы на регистрацию. Вся процедура заняла у меня полный рабочий день.

Приятный бонус, который выяснился в процессе покупки, — пока дом не построен, квартиру не надо страховать. Таким образом, я сэкономил на страховке 22 427 Р в год: столько стоила бы страховка моей квартиры на вторичном рынке при аналогичной сумме ипотеки.

Зарегистрированный в Росреестре ДДУ мне выдали через месяц. Теперь я должен был ждать постройки дома и платить по графику.

Что делать

Появившегося у вас миллиона хватит, чтобы погасить ипотеку. Чем раньше сделаете это, тем выгоднее для вас: за каждый день пользования деньгами банка надо платить проценты.

Если у вас есть другие кредиты — с более высокой ставкой, чем ипотека — начните с них. Первым делом лучше гасить самые дорогие кредиты.

Еще один вариант — создать финансовую подушку безопасности на несколько месяцев жизни, если ее нет. Оставшиеся деньги можно использовать как частичный досрочный платеж по ипотеке или другим кредитам.

В итоге ваша кредитная нагрузка заметно снизится или полностью исчезнет, и вы сможете каждый месяц инвестировать ту сумму, которую вы привыкли платить банку.

Чтобы лучше разобраться в досрочном погашении кредитов, посмотрите другие наши статьи:

- Как досрочно погасить ипотеку

- Как погасить все кредиты и переплатить по минимуму

- Гасить ипотеку или копить на образование детям?

- Стоит ли досрочно гасить кредит за счет имеющихся акций?

- Что лучше: досрочно гасить ипотеку или перечислять во вклад?

А еще вам может пригодиться наша подборка «Инвестиции для начинающих». Успехов!

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Коронакризис и попытка продажи квартиры

2020 год внес коррективы в мои планы. Во время коронавирусного кризиса меня не уволили, но доход на основном месте работы просел. Зато я нашел сразу несколько новых источников дохода.

Кроме того, я начал резко резать расходы:

- Рефинансировал кредит на первую квартиру, снизив ежемесячный платеж в два раза — до 10 000 в месяц, а сейчас вообще подумываю о кредитных каникулах.

- На изоляции, пока было много времени, разобрался со своими многочисленными счетами на коммунальные услуги: у меня бывшая коммунальная квартира, каждый месяц я получаю 16 платежек. Успел посудиться с управляющей компанией и выставить ей существенный штраф. В общем, там, где было возможно, я старался снизить расходы и повысить инвестиционный денежный поток.

Не вложись мы в стройку в феврале 2020, за этот год деньги проели бы почти наверняка. А так — вынуть их было сложно, пришлось крутиться и что-то придумывать.

В октябре 2020 года я увидел, что квартира подорожала, и выставил ее на продажу за 5,4 млн рублей.

В интернете я прочитал, что, пока дом не сдан и ключи не получены, можно продать квартиру и не платить 13% налога на прибыль. Но консультация с моим налоговым инспектором эти надежды развеяла: налоги придется платить в любом случае.

Из пяти интересующихся покупателей в октябре 2020 с двумя мы встретились. Один внес за квартиру залог — 30 000 Р, а потом пропал на десять дней. После этого он вышел на связь и сказал, что от покупки отказывается. На все это время я снимал объявление, так как у меня уже был залог. Решив, что это знак, я отложил продажу до лучших времен. Залог остался мне.

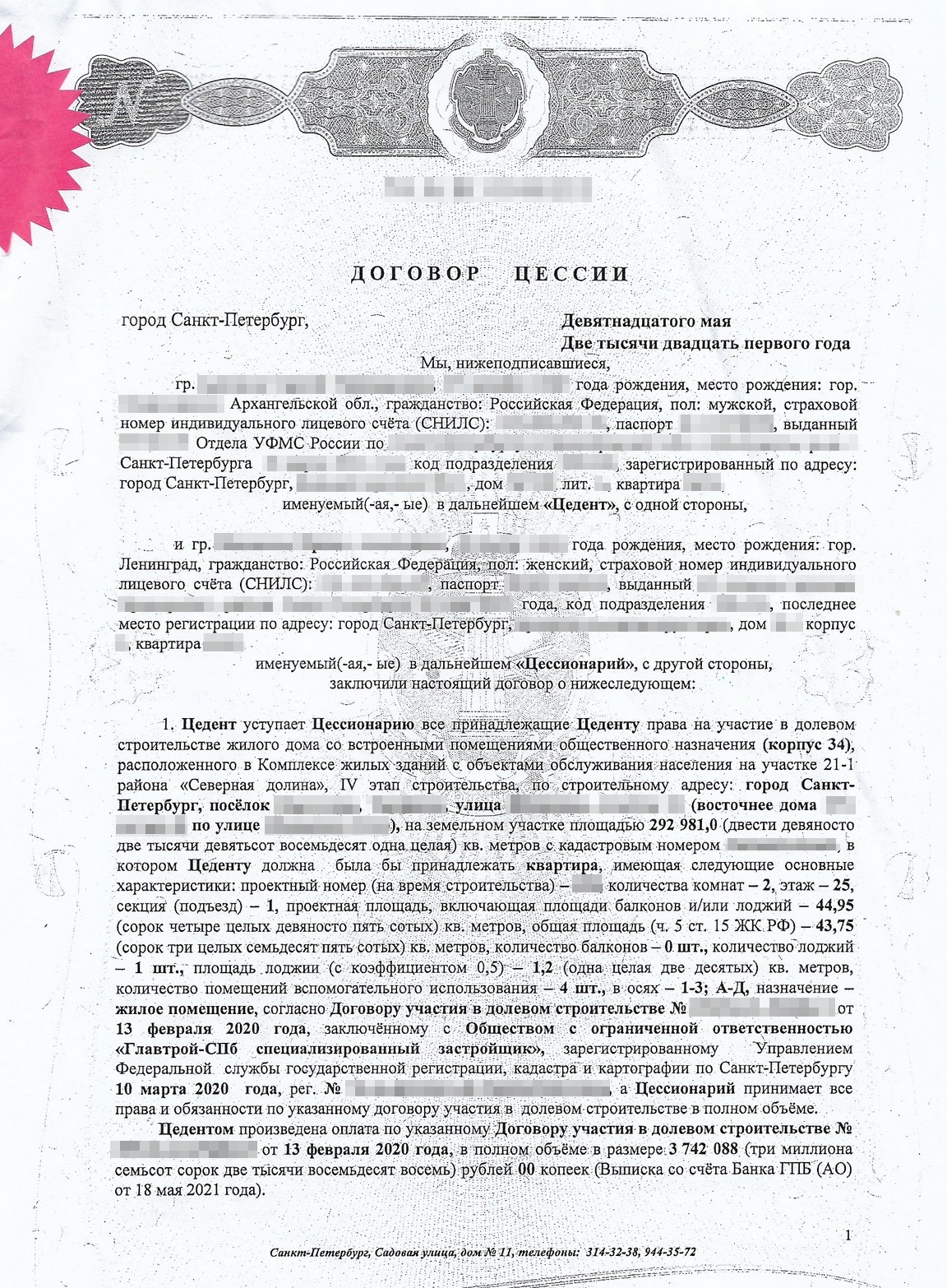

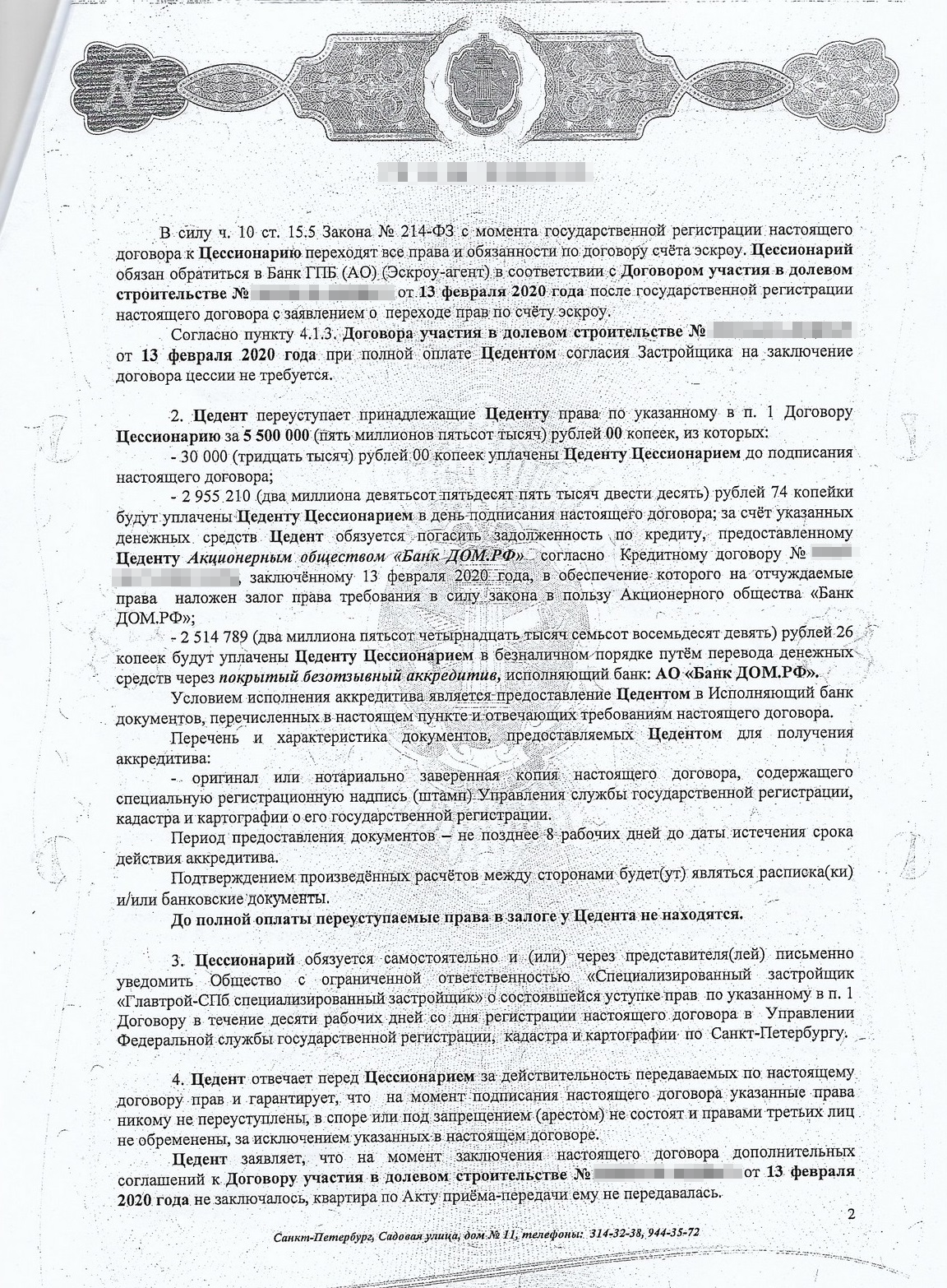

Как происходит продажа квартиры по переуступке

Я вернулся к идее продажи квартиры в марте 2021 года. Снова выставил объявление, на этот раз с ценой 5 500 000 Р. Я был готов уступить, лишь бы продать побыстрее. По сути, я продавал не живую квартиру, а лишь право получить ключи у застройщика. Но быстро продать не получилось.

В апреле у меня появилась покупательница. Это была женщина, которая разъезжалась с детьми: они разменивали большую квартиру на Комендантском проспекте с доплатой на две — для женщины и для ее дочери. 20 апреля 2021 года мы договорились о цене, оставалось оформить документы.

У покупательницы была в наличии вся сумма. Это немного сократило сроки заключения сделки: нам не пришлось ждать, пока банк одобрит ипотечный кредит. И все равно процедура продажи квартиры по переуступке показалась мне очень долгой.

Сначала мы пришли в наш банк и уточнили, можно ли продавать квартиру по переуступке — на юридическом языке это называется «договор цессии». Сделали мы это потому, что квартира находилась в ипотечном залоге у банка — нам в любом случае потребовалось бы его разрешение. Банк — «Дом-рф», бывшее АИЖК, — был не против. У него было два требования:

- Все расчеты проводить через его отделение.

- Погасить ипотечный кредит до снятия обременения и перехода права к покупателю.

После этого мы обратились к покупательнице с вопросом, как ей удобнее. Она решила, что хочет нотариальный договор купли-продажи — это договор, заверенный у нотариуса, который позволяет минимизировать риски при сделке: нотариус проверяет, вменяем ли продавец, и ставит свою подпись. Оспорить такую сделку очень сложно. Также нотариус берется за составление самого договора купли-продажи квартиры по цессии и берет на себя услуги по подаче документов в Росреестр.

Для подготовки договора купли-продажи нотариус попросила меня заранее предоставить следующие документы:

- Договор долевого участия в строительстве между мной и компанией «Главстрой СПб».

- Кредитный договор между мной и банком .

- Приходники на зачисление первоначального взноса в банк от февраля 2020 года.

- Нотариальное согласие супруги на продажу квартиры по договору цессии — альтернативой может быть брачный договор.

- Справку из банка «Дом-рф» о том, что у меня нет задолженности по ипотечному кредиту и я не допускал просрочек. В ней должна быть указана сумма остатка задолженности.

- Справку из банка застройщика о том, что на эскроу-счете лежат средства в размере 100% от стоимости строящейся квартиры. Вот тут меня ждал сюрприз, потому что эскроу-счет у меня был открыт в другом банке: перечислил их в банк застройщика — «Газпромбанк». Мне пришлось идти в «Газпромбанк» за справкой о том, что деньги на эскроу-счете лежат и никуда не пропали. Эти деньги застройщик — «Главстрой СПб» — получит, только когда сдаст квартиру.

В назначенный день, 19 мая 2021 года, мы с покупательницей пришли в отделение банка. Покупательница полностью внесла оговоренную стоимость квартиры — 5 500 000 Р — в следующих пропорциях:

- 2 958 852 — на погашение моего ипотечного кредита. С этого дня мне не нужно было платить ипотеку по этой квартире.

- 2 541 148 — на аккредитив на свое имя, но в мою пользу. Деньги с этого счета я мог получить только после регистрации договора цессии в Росреестре и перехода прав собственности по ДДУ к новой владелице.

С двумя справками — о полном погашении кредита и об открытии аккредитива — мы пошли к нотариусу.

Нотариус прочитала нам договор цессии, выяснила, есть ли вопросы, поставила свои печати. Мы расписались в ее журнале. После этого она выдала нам договор купли-продажи для Росреестра и отправила нас обратно в банк — снимать обременение.

Я полностью закрыл кредит, но это еще не означало, что с квартиры снято обременение в пользу банка: требовалась отдельная процедура. Отдав договоры купли-продажи банку, мы уточнили сроки снятия обременения и стали ждать. Нам сказали, что это произойдет в течение 5—7 дней.

Через семь дней я позвонил в банк «Дом-рф» и спросил, сняли ли уже обременение с моей квартиры. Мне довольно резко ответили, что у банка на это есть до 30 календарных дней. Это меня очень расстроило, тем более что в отделении мне сообщали совсем другую информацию. Но на банк я повлиять не мог. Видимо, таким образом «Дом-рф» старается побольше заработать. Аккредитив в мою пользу открыт у них, но забрать его я не могу — и банк как может задерживает сроки: это же для него бесплатные деньги.

Смс о том, что с квартиры снято обременение, пришло 9 июня, то есть через три недели. Я пулей понесся за документами, забрал их у банка и отнес нотариусу. Нотариус снова отправила документы в Росреестр, но теперь уже на регистрацию квартиры без обременения на нового собственника. Квартира была зарегистрирована 16 июня, то есть через семь дней.

В общем, как выяснилось, снятие обременения в банке занимает гораздо больше времени, чем регистрация квартиры на нового собственника.

17 июня, получив документы о регистрации на нового собственника, мы пришли в банк «Дом-рф» с договором купли-продажи раскрывать аккредитив. Банк потребовал, чтобы при этом обязательно присутствовал и продавец, и покупатель. Я уже обрадовался, что сейчас мне отдадут деньги, но не тут-то было: аккредитив раскрыли, но дальше сообщили, что он должен «раскрываться» в течение одного рабочего дня — видимо, как хорошее вино. От меня в отделении потребовалось только показать паспорт операционистке. Непонятно, зачем было нужно мое присутствие.

18 июня я наконец-то пришел в отделение за своими деньгами, но тут выяснилось, что деньги надо было заранее заказать. Аргумент, что я заказывал их еще 19 мая, не возымел действия. Пришлось заказать деньги на следующий день.

20 июня я снова пришел за деньгами. Кассир удивленно спросил: «Вы что, всю сумму будете наличными снимать? У нас нет информации, что вы заказали всю сумму. А давайте мы вам 100 тысяч выдадим, а остальное на счет переведем в любой банк, какой скажете? Там комиссия не очень большая».

Тут я пришел в ярость. Мало того что банк месяц не отдавал мне мои деньги — собственником квартиры я уже не был, а денег так и не видел, — так мне еще и пытались навязать комиссию на пустом месте! Поговорив с кассиром на повышенных тонах, я получил на руки всю сумму и покинул отделение.

Так завершилась продажа нашей квартиры.

Высокая доходность — высокий риск

Инвестировать и гасить кредит доходом от инвестиций имеет смысл только тогда, когда доходность выше ставки кредита. Если вы взяли ипотечный кредит под 10%, а инвестиции стабильно приносят 15% в год, инвестировать выгоднее, чем досрочно гасить кредит.

Можно часть свободных денег инвестировать, а часть использовать для досрочного погашения ипотеки. Но в этом случае тоже важно, чтобы доходность инвестиций была выше ставки кредита. В этом и заключается проблема.

Эта статья могла быть у вас в почте

На фондовом рынке относительно стабильную доходность можно получить, вкладываясь в облигации. Но доходность надежных облигаций составляет 7—8% годовых. Столько дают ОФЗ, облигации регионов и муниципалитетов, бумаги крупнейших компаний. Можно найти более доходные варианты, до 12—15% годовых, но риск потерять деньги заметно выше.

Доходность акций в среднем выше доходности облигаций, но она нестабильна: цена акций сильно колеблется. В долгосрочной перспективе рынок акций, скорее всего, вырастет, но что будет в ближайший месяц или год — не знают даже лучшие аналитики. За год рынок может вырасти на 30% — или упасть на 50%, если случится кризис. При этом бумаги отдельных компаний могут упасть на 80 или на все 100%.

Не рассчитывайте на то, что акции будут стабильно дорожать. Если что-то пойдет не так и вы не сможете продать их с прибылью, будет сложно гасить ипотеку досрочно.

Если одновременно с этим пропадет доход, из которого вы раньше гасили ипотеку, то, возможно, начнутся проблемы. Например, можно потерять деньги при продаже акций в неподходящее время или просрочить платеж и испортить кредитную историю, а при множественных просрочках — потерять ипотечную квартиру.

Считаем прибыль

Официально я продал квартиру 19 мая 2021 года за 5 500 000 Р.

Платежное поручение, по которому я получил деньги

В моем договоре купли-продажи квадратный метр этой квартиры стоил 83 250 Р. Ровно через год, в феврале 2021, в квартирах аналогичной планировки в моем доме квадратный метр стоил уже 125 500 Р. Сыграл роль и рост цен, и то, что стройка движется к завершению: согласно документам застройщика, построено уже 70%.

По этой метрике прибыльность — 50% годовых.

Цена аналогичной квартиры на сайте застройщика

Но не будем забывать про магию сложного процента и кредитное плечо, которое нам так удачно предоставил банк.

Итак, числа.

Всего я вложил в квартиру 987 422 Р

Первый взнос748 000 Р

Нотариальные расходы для подготовки ДДУ и доверенности от супруги4000 Р

Уплачено процентов185 156 Р

Погашено основного долга50 266 Р

Квартиру я продал за 5 500 000 Р, частью из этих денег погасил остаток основного долга — 2 955 210 Р. После продажи на руках у меня осталось 2 544 790 Р.

Из этой суммы для правильного расчета прибыльности на вложенный капитал нужно вычесть 13% НДФЛ, хотя он еще не уплачен. При расчете налога можно вычесть из дохода расходы на покупку, включая ипотечные проценты.

Вот как будет выглядеть мой расчет НДФЛ при продаже:

(5 500 000 Р − 3 742 000 Р − 185 156 Р) × 13% = 204 470 Р

То есть мне надо будет уплатить 204 470 Р налога. Зачесть его в счет имущественного вычета я не смогу, потому что квартиру купил в строящемся доме и продал до ввода в эксплуатацию: права на имущественный вычет и на вычет с ипотечных процентов у меня и жены не возникло. Если бы у нас было право на такой вычет, платить налог бы не пришлось: мы бы зачли НДФЛ к возврату в счет налога к уплате и даже заработали бы.

О том, в каких случаях можно избежать этого налога, Т—Ж писал в отдельной статье.

После уплаты налога у меня на руках останется 2 340 320 Р:

2 544 790 Р − 204 470 Р.

2 340 320 Р / 987 422 Р − 1 = 137% на вложенный капитал.

Но поскольку с марта 2020 года по май 2021 прошло не 12, а 14 месяцев, нужно эти 137% еще поделить на 14 и умножить на 12. Итого получается 117% годовых.

Конечно, есть много нюансов:

- Всегда есть риск недостроя. На момент продажи застройщик прислал мне бумагу, что готовность дома — 70%, построено 18 этажей из 25.

- в будущем возможен такой резкий рост цен, это действительно форс-мажорная ситуация.

- Время работает против нас: сомнительно, что в 2021 году квартира подорожает еще на . Поэтому общая прибыльность в процентах годовых к моменту сдачи объекта за, например, два года будет меньше, чем за 14 месяцев.

И тем не менее в кризисный год мы уже получили 117% годовых на вложенный капитал, хотя рассчитывали на 9%.

При этом мы сильно сократили временные затраты, потому что:

- Не искали арендаторов, чтобы сдавать объект, и не занимались ремонтом.

- Не переживали за рост или падение акций на бирже, не анализировали отчетность компаний, не следили за котировками и не собирали портфель.

Выводы

- При выборе объекта для инвестирования очень важен порог входа. Но если использовать недорогие заемные средства, например ипотеку с субсидируемой ставкой, он сильно снижается. Необязательно иметь 3 млн рублей, чтобы инвестировать 3 млн рублей.

- Кредитное плечо сильно увеличивает вашу прибыль. Вы зарабатываете не на своих, а на чужих деньгах. Если сравнивать с биржевой торговлей акциями, в недвижимости кредитное плечо дешевле, не имеет стоп-лосса и выдается на десятки лет, а не на считаные дни.

- Риски того, что вы уйдете в минус с кредитными средствами, все равно остаются. Но они меньше, чем на бирже. А вероятность того, что вы потеряете вообще все деньги, невелика.

- Эскроу-счет — это как страховка: ваши деньги не у застройщика, а в банке. Даже если застройщик обанкротится, вам вернут первоначальный взнос. А вот если обанкротится компания на бирже — вам не вернут ничего.

- Важно минимизировать временные издержки: стройка должна идти без вашего участия. И отделка, крайне желательно, тоже. Иначе инвестиции превращаются во вторую работу — как, например, сдача недвижимости в аренду.

- При прочих равных покупать и продавать почти всегда выгоднее, чем сдавать.

- После продажи придется заплатить налоги — важно учитывать их в своих расчетах прибыльности, чтобы потом не уйти в минус. А вот получить вычет с покупки недостроенной квартиры не удастся.

Выбор застройщика

До 2020 года я скептически относился к новостройкам: меня пугала вероятность, что дом не достроят, а деньги уйдут в карманы руководству застройщика. Но ситуация изменилась, и я начал присматриваться к таким объектам. Вот что для меня имело значение.

Эскроу-счета. Главным и основным триггером стало введение системы эскроу-счетов летом 2019 года. Пусть квартиры и подорожали, но теперь я был уверен, что первоначальный взнос, который я отнес застройщику, в случае форс-мажора вернется. И лежать он будет не на счете застройщика, а в моем банке. А если что-то случится, деньги из застройщика буду выбивать не я с пикетом у офиса, а сам банк — у него, думаю, возможностей побольше.

Поэтому я сразу исключил из выборки все объекты, которые не работали с эскроу, — то есть дома, которые застройщик мог достраивать по старым правилам по 214-ФЗ, так как получил разрешение на строительство прежде, чем законодательство изменилось.

Сейчас новостроек, которые достраиваются не по эскроу-счетам, все меньше и меньше, скоро они исчезнут совсем.

Ликвидность. Нужно было выбрать то, что затем можно продать. Сдавать недвижимость невыгодно, это видно из таблички, в которой я сравниваю инструменты для инвестирования. Кроме того, сдача недвижимости — это, по сути, вторая работа, а не пассивный доход. Это я прекрасно усвоил, сдавая загородный дом во время пандемии.

Прибыль приносит покупка и продажа недвижимости. При аренде нужно больше работать руками, при купле и продаже — головой, а премия за работу во втором случае больше.

Я нашел несколько локаций с крупными массивами новостроек, которые попадали по бюджету в мой первоначальный взнос, и сформулировал несколько пунктов, по которым сравнивал районы.

Городская прописка. Это важно для людей, которые покупают недвижимость. Многие готовы за это переплатить или в принципе не рассматривают локации с областной пропиской. Поговаривают, в области есть проблемы с медициной, школами, а ближайший МФЦ может быть в 30 километрах.

Метро. Тут все понятно: чем ближе к метро, тем выше ликвидность.

Рост стоимости квадратного метра с февраля 2019 по февраль 2020. Эти данные я смотрел на сайте bn. ru, выкладки в среднем по городу приведу дальше в статье.

Расположение по отношению к кольцевой автодороге. Квартиры внутри КАД продавались лучше, чем снаружи. Для меня это парадокс: возьмем, например, Шушары. Это район, где есть метро, пусть и далеко, есть городская прописка, но расположен он за КАД — и поэтому считается менее престижным, чем Кудрово, район с областной пропиской, который расположен внутри КАД.

Застройщик — самый спорный пункт. Я исходил из репутации застройщика в интернете и количества сданных домов: компания, сдавшая уже 40—50 домов, надежнее, чем та, что строит всего лишь пятый дом.

Особняком для меня стояли Шушары: там городские власти выкупают жилье для социальных программ и расселения коммуналок. Вероятность того, что не достроят дом, в котором квартиры выкупают городские власти, невелика.

Про Мурино я слышал от знакомых несколько историй о построенном, но не сданном в эксплуатацию доме.

Сравнение комплексов по ликвидности

КудровоМуриноПарнасШушарыКомендантский проспект

ПропискаОбластьОбластьГородГородГород

Метро2 км300 м700 м3 км1 км

Рост стоимости квадратного метра9%9% 5%11%11%

Расположение по отношению к КАДВнутриСнаружиВнутриСнаружиВнутри

ЗастройщикОбычныйНе оченьНадежныйНадежныйОбычный

По совокупности критериев победил Парнас — по всем параметрам, кроме роста стоимости квадратного метра, он был в лидерах, а риск в инвестициях не лучшая стратегия.

Район известен своей плотной застройкой, за что его часто критикуют, но в городе почти все районы с такой застройкой.

Из плюсов там городская прописка, своя станция метро и «Икея» в пешей доступности — по крайней мере от того места, где я купил квартиру. Сам район находится внутри КАД.

Из минусов — соседство с промзоной и, как ни странно, та же кольцевая: на въезде и выезде из района постоянно пробки. Но выездов три, а не один, как бывает в других спальниках. Еще к минусам можно отнести отсутствие парков, детских садов и поликлиник: район новый, запланированную инфраструктуру еще не успели построить. Но когда достроят, должно стать неплохо.

Еще мне было удобно туда ездить: та же ветка метро, без пересадок. Такого принципа я придерживался и при покупке квартиры, и при строительстве загородного дома, чтобы всегда иметь возможность быстро и удобно добраться до объекта на общественном транспорте.

Какие были варианты

Мы многодетная семья из Петербурга. В начале 2019 года у нас родился третий ребенок, поэтому к началу 2020 мы получили государственные выплаты. В общей сложности вышло 735 305 Р. Если кратко, в эту сумму вошли прямые пособия, президентские выплаты на ипотеку и льготы на коммуналку.

Как ответственный отец, я решил стать частным пенсионным фондом для своей семьи. Хотелось сохранить и приумножить эти деньги, чтобы потом, например, обеспечить детей недвижимостью. Ведь государство выделило эти средства именно на детей, поэтому более целевое их расходование сложно было придумать.

Мои родители были бы в ужасе от такой идеи: при долге больше миллиона я собирался использовать свободные деньги не для погашения, а для инвестирования. Но мне ближе точка зрения минфина США, который считает, что долги нужно обслуживать, а не гасить.

Я считаю, что, пока дают в долг на хороших условиях, лучше больше занимать, а не больше экономить. При этом свободные деньги стоит вкладывать в развитие. Об этом писал и Т—Ж — в уроке про балансовый отчет курса «Как заработать на акциях»:

«У компании может быть пугающе большой долг, но выплачивать его нужно не в следующем году, а в течение 30 лет, так что для бизнеса это не проблема».

В моем случае компания — это моя семья.

Я прикинул в теории варианты вложений и сравнил их. Вот между чем я выбирал:

- классические банковские вклады;

- покупка недвижимости, чтобы потом ее сдать в аренду, — но с моими 700 тысячами я мог купить в лучшем случае комнату;

- покупка новостройки в ипотеку по хорошей ставке;

- вложения в акции. На самом деле такой вариант я не рассматривал, потому что не очень в этом разбирался, но в статью его добавил — для наглядности.

Я сравнивал эти варианты по четырем параметрам.

Доходность — ее я измерял в процентах годовых, чтобы удобно было сравнивать с классическим инструментом — банковским вкладом.

Центробанк на конец 2019 года насчитал среднюю ставку 6%, но в относительно надежном банке она была бы еще ниже.

При пессимистичном варианте комнату, купленную за 1 700 000 Р в коммуналке в центре, можно было бы сдать за 10 000 Р в месяц. Дороже вряд ли бы получилось, потому что на окраинах за 15 000 Р можно было снять уже целую квартиру. Коммунальные услуги оплачивали бы арендаторы, и приносила бы комната таким образом 7% годовых.

В акциях я смело взял для себя прибыльность портфеля Уоррена Баффетта, которую посчитали на vc. ru, — 20%.

Рост цен на питерские новостройки за 2019 год я взял с сайта «Бюллетень недвижимости». Согласно их отчетности, квадратный метр новостроек в Петербурге с января по декабрь 2019 года подорожал с 108 000 до 118 000 Р. Это чуть больше 9% годовых.

График с сайта «Бюллетень недвижимости» показывает рост цен на недвижимость в Петербурге с 2016 по 2021 год

Страховка — возможность вернуть средства в случае форс-мажора. Банковский вклад застрахован, поэтому я мог бы получить свои деньги обратно.

По новостройкам ситуация со страховкой тоже стала лучше: с лета 2019 года заработала система эскроу-счетов. Ее суть в том, что деньги, которые вы отдаете застройщику, теперь хранятся на счетах не застройщика, а банка. И в случае банкротства застройщика эти деньги вам вернутся.

Комнату в коммуналке можно продать — и деньги вернутся, тут вроде бы все прозрачно. Теоретически она может подешеветь, но вряд ли сильно. Кстати, уже в 2021 году комнаты в коммуналках резко подорожали вслед за новостройками. Об этом, например, писали в РБК.

Незастрахованными были только акции.

Доступ к деньгам — возможность быстро и без потерь вынуть деньги из актива в случае необходимости. С банковским вкладом это возможно, но вы потеряете проценты. При досрочном расторжении фактически вернут только тело вклада.

В недвижимости процесс продажи долгий, получить средства быстро практически невозможно.

А вот акции для быстрого вывода денег подходят лучше всего — но непонятно, насколько удачный момент будет, когда потребуются деньги: вдруг рынки упадут.

Таблица сравнения вариантов моих вложений

Быстрый доступ к средствам

Есть, но с потерей процентов

Де-факто есть: хоть как таковой страховки и нет, с комнатой вряд ли что-то случится

По итогам сравнения я решил вложиться в новостройки. Подкупило введение системы эскроу-счетов и очень выгодная процентная ставка: можно взять длинные регулярно дешевеющие деньги в большом количестве на 20—30 лет по ставке меньше 5%. До этого момента в нашей стране я таких предложений не встречал.

Как видно из таблицы, если бы я рассматривал в тот момент акции, вложился бы в них.

Если говорить о сложном проценте, то в новостройках помимо стандартного удорожания на 9% в год были еще два фактора:

- Должно было подорожать тело кредита: 9% (подорожание новостроек) − 4,5% (проценты по кредиту) = чистые 4,5% на заемный капитал в 4 млн рублей.

- А еще, как правило, квартиры дополнительно дорожают в процессе стройки. Я взял консервативную оценку в 10%.

Но прогнозировать это было сложно, и я решил считать по факту, через год.

Насколько стоит доверять прогнозам специалистов

Ситуация на рынке в феврале 2020 года была пессимистичной: несмотря на введение эскроу-счетов предыдущим летом и снижающиеся ставки, ажиотажа не наблюдалось и все аналитики в один голос утверждали, что рынок ждет если не падение, то стагнация.

«Жилье в приближающемся году будет неуклонно дорожать, а вот спрос на квартиры понизится», — сообщали в группе компаний «Прок».

«С вводом эскроу-счетов в июле 2019 года ряд девелоперов просто перестанет продавать квартиры на ранних стадиях готовности. Интерес инвесторов к таким проектам будет соответственно угасать», — уверяли на сайте spbhomes.

«По сравнению с прошлым годом количество сделок в мае упало на 30%, а в июне и июле — на 20%. При этом цены на недвижимость выросли примерно на 10—12%, а объем предложений по России с декабря по июль увеличился на 20—22%. Это рекордный рост объема и предложения, но для рынка такая ситуация нонсенс — падение спроса на фоне роста предложения и цен», — подытоживал «Этажи журнал».

Ни про ковид, ни про политику тогда еще ничего не было известно. Зато я прекрасно понимал, что деньги под подушкой съест инфляция.

Инвестиции в недвижимость — плюсы и минусы

Как правило, квартиры покупают, чтобы улучшить жилищные условия семьи. Например, съехать

от родителей или иметь возможность родить еще одного ребенка. Но для некоторых покупателей

недвижимость — это еще и способ получения прибыли.

С одной стороны, инвестиция в недвижимость может оказаться очень удачной. Например, для защиты

накопленного капитала от инфляции или получения прибыли от сдачи. Но «правила

игры» неодинаковы и могут сильно отличаться в зависимости от типа недвижимости,

рынка и даже региона.

Прежде чем инвестировать деньги в покупку, стоит тщательно взвесить ситуацию и оценить риски

такого вложения капитала. Разберем преимущества и недостатки инвестиций крупными мазками,

а потом перейдем к частным случаям.

Как правило, недвижимость всегда (или почти всегда) ликвидна

Недвижимость можно сдать в аренду для получения прибыли

Покупка недвижимости стала доступнее благодаря кредитам и ипотеке

Большой выбор объектов для различных целей и в разных ценовых категориях

Спрос на недвижимость и цены могут значительно меняться под влиянием внешних факторов. Например, экономической или эпидемиологической ситуации в регионе

Чем меньше город, тем ниже спрос на недвижимость

Нужны дополнительные расходы на обслуживание недвижимости — ремонт, налоги,

коммуналка

Форс-мажоры, от которых объекты недвижимости могут сильно пострадать. Например, пожар или

затопление

Инвестиции в недвижимость — выгодное вложение средств. Цены на квартиры, как правило, растут.

Вы всегда можете самостоятельно воспользоваться купленной квартирой, домом или коммерческим помещением.

Аренда жилой и нежилой недвижимости — долгосрочная инвестиция. Один раз купив квартиру, вы можете сдавать ее очень много лет.

Инвестиции в недвижимость практически исключают полную потерю вложенных денег.

При этом нужно понимать, что не стоит ожидать мгновенную прибыль. Как правило, вложения окупаются несколько лет. Доход от перепродажи объекта можно получить, в среднем, через 3 года. А аренда окупится через 7-8 лет.

На рынке ценных бумаг тоже не стоит ждать быстрые деньги. Это долгосрочные вложения на перспективу. Но в будущем они почти со стопроцентной вероятностью принесут хорошую прибыль.