Есть 15000 рублей куда вложить

Приступать к инвестициям можно с любой суммой, в том числе есть смысл вложить небольшие деньги. Чем раньше инвестор начнёт покупать прибыльные активы, тем быстрее он сформирует достойный пассивный доход.

Начинать можно даже с 1000 рублей. С этими деньгами уже появляется возможность купить некоторые акции, облигации или инвестировать в ETF. А если накопить 10–15 тысяч, их можно распределить между активами с разным уровнем риска и доходности.

В дальнейшем можно выделять небольшие суммы из зарплаты и докупать новые инструменты. Со временем это позволит сформировать полноценный инвестиционный портфель. Доход может составить 5–15% за 12 месяцев. Эта цифра сильно зависит от выбранных инструментов. При грамотном вложении она может увеличиться в разы.

Кроме стартового капитала и доходности, на итоговую сумму также влияют реинвестиции — повторное вложение полученной прибыли.

Например, при вложенных 20 000 рублей и 15% годовой доходности инвестор получит 3000 рублей пассивного дохода. Эту прибыль тоже можно использовать для вложений, и на следующий год доход уже будет начисляться на 23 000 рублей.

Так, путём накоплений, реинвестирования и грамотной работы с активами можно дойти до серьёзных сумм.

Во что можно инвестировать небольшую сумму

При небольшом стартовом капитале для получения прибыли можно использовать: банковские вклады, ценные бумаги, ETF и другие варианты.

Банковские вклады

Это один из наиболее популярных способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский вклад, он получает свои деньги по ставке до востребования. Тело депозита при любых условиях сохраняется. Такие условия делают вклады очень надёжным инвестиционным инструментом.

К минусам депозитов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков.

- вклады до востребования имеют сниженную процентную ставку;

- более высокую доходность можно получить по программам, согласно условиям которых запрещено снятие средств на протяжении всего периода вложений.

Альфа-Банк предлагает такие варианты вкладов:

- «Альфа-Счёт». По условиям программы можно снимать деньги в любое время. Открыть депозит можно на любую сумму, а процентная ставка составляет 7% годовых.

- «Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 рублей, доход — 7,5% годовых.

Чтобы заработать на депозите как можно больше, нужно:

- выбрать подходящую программу;

- не закрывать вклад раньше установленного срока.

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Облигации

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

- Высокая ликвидность. Эти активы легко продать по рыночной цене в любой момент.

- Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

- Стабильный уровень доходности. Если курс акций может быстро уходить вверх и потом опускаться на ценовое дно, то облигации имеют меньшую волатильность. То есть инвестор может более точно прогнозировать свои доходы через определённое время.

- Более выгодные проценты в сравнении с банковскими вкладами. Хорошая альтернатива депозитам.

- Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

- Низкий уровень доходности в сравнении с акциями. Облигации — это инструмент скорее для защиты средств, чем для заработка.

- Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато он не исчезнет внезапно, как это может случиться с акциями.

По таким активам может быть разная доходность:

- средняя доходность сравнительно прибыльных облигаций составляет 10% годовых;

- можно встретить достаточно предложений, где указывается 5–9%;

- есть варианты с показателем в 12,5% и выше.

На рынке можно найти большое количество облигаций по средней цене около 1000 рублей за штуку.

От заявленной прибыли нужно отнимать процент инфляции, чтобы получить реальную доходность активов.

Эмитентом облигаций может выступать:

- орган местного самоуправления;

- юридическое лицо (компания).

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Наиболее прибыльные — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до 3-х лет.

Акции

Сам принцип заработка на акциях сводится к их покупке и продаже по выгодной цене или к получению дивидендов за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы денег. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут давать разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых компаний. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если эмитент покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Также можно попробовать торговать фьючерсом на индекс РТС (Мосбиржа). Это волатильный инструмент, с которого многие начинают. Для старта будет достаточно 10 тысяч рублей.

Основной плюс акций заключается в широком выборе активов со значительным потенциалом роста. Минус в том, что при неправильном подходе повышается риск потери денег.

ETF

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать, как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные инвестиционные инструменты:

- •облигации;

- •акции;

- •биржевые товары;

- •валюты и прочее.

К плюсам таких биржевых фондов можно отнести:

- низкий порог входа;

- быстрый доступ к активам из разных секторов рынка и экономики.

Для тех, кто начинает с маленьким капиталом, ETF — один из лучших вариантов.

Минусы тоже есть:

- высокая вероятность падения в кризис;

- инвестор не является собственником активов, которыми владеет фонд;

- дивиденды начисляются по усмотрению эмитента.

На рынке есть достаточно много предложений, где сумма вложений колеблется от 20 и до 3000 рублей.

ПИФы

Покупая пай паевого инвестиционного фонда, инвестор получает право на долю его имущества. Паи обычных фондов нужно покупать через управляющую компанию. Биржевые ПИФы более удобны, поскольку для их приобретения достаточно открыть ИИС или брокерский счёт.

Достоинства у паевых фондов почти те же, что и у ETF:

- низкий порог входа;

- контроль со стороны государства;

- доступ к большому количеству инструментов;

Стоит учитывать, что если с акциями ETF возможна маржинальная торговля, то паи брать в долг или покупать на заёмные средства нельзя.

К минусам ПИФов можно отнести следующие:

- выплаты вознаграждения управляющей компании даже в периоды убытков;

- частичная распродажа акций при затяжном падении цен на бирже;

- необходимость платить за вход и выход.

Краудлендинг

Этот термин используется для обозначения специальных Р2Р-платформ, при помощи которых производится коллективное инвестирование. Если точнее, то за счёт средств, которые предоставили разные инвесторы на одной платформе, выдаются займы предприятиям, которые подали заявки на кредитование бизнеса. Таким образом физические лица, объединив усилия, кредитуют предпринимателей и различные организации.

Некоторые опытные инвесторы отмечают, что по соотношению риска и доходности этот инструмент очень похож на облигации. Но в некоторых случаях прибыль может быть выше — от 20% и более. Средняя доходность европейских краудлендингов — от 12 до 14%.

Начинающий инвестор может стать одним из участников такой платформы, предоставив ей свои средства. Прибыль будет выплачиваться в соответствии с вложенной суммой. Минимальные размеры инвестиций на таких платформах разные — от 10 000 рублей и выше.

К плюсам такого инструмента можно отнести высокий годовой процент и надёжность выше, чем у акций. Минус — отсутствие гарантии возврата денег. Чтобы снизить количество негативных инцидентов, специалисты платформы тщательно проверяют физлицо или компанию, претендующие на финансирование. Также используются системы рейтингов.

Сам сервис зарабатывает по принципу банковских организаций — на проценте от займов.

Заключение

Начиная инвестировать, нужно помнить, что важен не быстрый заработок, а стабильный рост из года в год. Только так можно прийти от скромной суммы к полноценному пассивному доходу. По этой причине важно постоянно диверсифицировать риски, покупая активы с разным уровнем доходности. А ещё важно постоянно учиться, чтобы лучше разбираться в разных видах инвестиций и особенностях секторов экономики.

Вопрос приумножения собственного капитала интересует многих. Вариантов, куда можно вложить деньги, много. Но чтобы получить прибыль, нужно понимать перспективы развития разных направлений в будущем. В нашем материале поделимся советами экспертов о том, во что инвестировать в 2022 году.

Инвестиции в ценные бумаги в 2022 году

Этот вид инвестирования стремительно набирает популярность, и, судя по всему, тенденция продолжится в 2022 году.

Существует несколько способов заработка на ценных бумагах:

- Получение дивидендов. Часто компании-эмитенты выплачивают определённую сумму держателям акций в виде вознаграждения.

- Получение купонных выплат. Начисляются по облигациям и являются обязательными (в отличии от дивидендов).

- Получение дохода от перепродажи. Актив покупают по выгодной цене, а затем продают его в момент, когда стоимость вырастет.

Начинающие инвесторы больше рискуют потерять деньги на инвестициях в ценные бумаги из-за недостатка опыта. Если нет уверенности в собственных знаниях, можно обратиться к профессиональным трейдерам, которые возьмут на себя управление капиталом или смогут посоветовать эффективные стратегии.

Один из способов инвестиций в ценные бумаги — это покупка биржевых ETF-фондов, когда в распоряжение инвестора поступает целый портфель акций сильных компаний.

Акции биржевого фонда (ETF)

ETF — это инвестиционный фонд, акции которого торгуются на бирже и отображают среднюю стоимость целого портфеля ценных бумаг. Покупка таких активов считается более безопасным вариантом, чем приобретение отдельных акций, а при долгосрочных вложениях он часто оказывается и более прибыльным. Поэтому выбирая, куда инвестировать в 2022 году, стоит рассмотреть ETF-фонды.

К плюсам такого способа инвестирования относят:

- комбинированный заработок с применением разных активов;

- возможность инвестиций с минимальной суммой;

- отсутствие «потолка» прибыли;

- профессиональное управление экспертами фонда;

- высокий уровень ликвидности.

Последнее означает, что у инвестора есть возможность в любой момент купить или продать ценную бумагу. Среди минусов выделяют повышенную волатильность рынка, а также не самую высокую прибыль по сравнению с отдельными акциями.

Частные компании и бизнес

По статистике, прямые вложения в компании дают доходность в 1,5–2 раза выше, чем покупка ценных бумаг. Поэтому реальный бизнес тоже стоит рассмотреть как вариант инвестиций в 2022 году.

К плюсам подобных вложений относят:

- Большой выбор направлений бизнеса, в которые можно инвестировать.

- Возможность вклада небольших сумм. Речь идёт о долевом участии в бизнесе, где не требуются крупные инвестиции.

- Участие в ведении бизнеса. Некоторые компании предоставляют место в совете директоров.

- Ежемесячная прибыль. Периодичность выплат зависит от личных договорённостей бизнесмена и инвестора.

Однако такой вариант считается довольно рискованным: малый и средний бизнес не отличаются стабильными и прогнозируемыми денежными потоками или надёжной организацией внутренних процессов. Нередко молодые компании находятся на стадии идеи или первых продаж, и 90% из них банкротятся в первый год.

Также есть риск попасть в финансовую пирамиду или мошеннический проект и потерять деньги.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.

IPO

За последние 10 лет набирает популярность участие в первичных размещениях — IPO. Такие вложения дают высокую доходность, что привлекает участников фондового рынка. Например, в декабре 2020 на IPO вышел сервис Airbnb, и буквально за три месяца его акции выросли на 188%. Эксперты уверены, что в 2022 году подобные примеры будут появляться неоднократно.

Конечно, у такого варианта инвестиций тоже есть свои недостатки:

- Аллокация. При выходе спроса на уровень выше предложения не получится вложить всю планируемую сумму. Брокеры предпочитают распределять акции пропорционально между всеми инвесторами, поэтому размер вложений может быть ограничен.

- Локап-период. В среднем длится три месяца после IPO, в течение которых владельцы акций не могут их продать. Этот период необходим для вывода с рынка спекулянтов, способных обвалить стоимость бумаг. Минус в том, что за три месяца цена может измениться в невыгодную сторону.

- Рискованные стартапы. IPO доступны и для молодых компаний, у которых ещё нет выручки, что повышает риски убытков при вложении в подобный бизнес.

Перед тем как инвестировать в IPO, важно внимательно изучить доступные варианты и выбрать самые надёжные.

Венчурные фонды

Венчурный фонд (англ. venture — рискованное предприятие) — рискованный инвестиционный фонд, ориентированный на работу с бизнес-проектами. Риск подобных вложений заключается в том, что они могут не окупиться. Но могут принести высокий процент и хороший заработок. Этот вариант инвестиций в 2022 году стоит рассмотреть тем, кто готов к риску.

Виды венчурных инвестиций:

- На запуск бизнеса или производства. Самый рискованный, так как большая часть стартапов закрывается в первые 5 лет.

- На расширение и развитие компании или бренда. Неплохой способ, который может принести небольшую прибыль.

- Таргетированные инвестиции. Подразумевают вложение средств с целью получения крупного пакета акций или места в совете директоров. Прибыльный, но в то же время не самый удобный вариант, так как он предполагает участие в управлении компанией и принятии важных решений.

- Антикризисное инвестирование. Участник финансового рынка может инвестировать в проект, который пребывает на грани банкротства, но имеет перспективы стабилизации и развития. Это тоже довольно рискованный способ вложений.

Венчурное инвестирование требует подготовки: нужно найти подходящий проект и детально обсудить сделку с представителями компании. При сотрудничестве с фондами эту задачу берут на себя квалифицированные специалисты.

Простой способ инвестиций, подразумевающий открытие вклада, внесение определённой суммы на счёт и получение процента. Недостаток заключается в том, что процент по вкладу обычно невысокий: в среднем 3–6% в год, что едва позволит догнать инфляцию.

При желании можно найти более выгодные предложения и получить более высокий процент. Например, в Альфа-Банке есть программа Альфа-Вклад, прибыль по которой составляет 7,5% годовых.

К плюсам банковских вложений относят:

- защиту денежных сбережений за счёт государственной программы страхования вкладов;

- постоянный рост депозита;

- максимальную пассивность со стороны вкладчика.

Учитывая эти преимущества, банковские депозиты являются хорошим способом инвестирования в 2022 году.

При этом стоит отметить, что с 2020 года вклады от 1 млн рублей облагаются налогом на прибыль.

Инвестиции в интернет-проекты

Спрос на интернет-сервисы постоянно растёт. Неудивительно, что к 2022 году увеличилось число людей, готовых вкладывать деньги в это направление. Подобный вид инвестирования достаточно распространён как среди частных лиц, так и среди крупных организаций, которые приобретают долю в стартапе или в уже готовом проекте.

К преимуществам инвестиций такого типа относят:

- Высокую доходность. Вложение в интернет-проект способно принести достаточно ощутимую прибыль. Например, инвестиции в уже действующие онлайн-сервисы дают прибыль в размере 25–40% в год. А для вложений в стартапы и 100% годовых не предел. Главное — правильно выбрать компанию.

- Ускоренный возврат средств. Получить первую прибыль при вложении в интернет-проект можно уже спустя пару месяцев или даже недель.

- Минимальные вложения. Инвестиции в интернет не требуют крупных сумм. Можно начинать с небольших вложений — например, 100 долларов.

- Отсутствие ограничений по месту. Счёт инвестора будет пополняться вне зависимости от того, где он находится. Привязываться к определённому региону совсем не обязательно.

У вложений в интернет-проекты есть и минусы:

- сложность выбора проекта;

- высокий риск обмана;

Подобные инвестиции требуют наличия специальных знаний. Инвестор должен чётко понимать, во что он вкладывается и за счёт чего получит прибыль. В случае ошибки существует риск полностью потерять вложенные деньги. Поэтому новичкам лучше рассмотреть другие варианты вкладов.

Инвестиции в жилую недвижимость

В условиях стабильной экономики цены на жильё растут. Особенно эта тенденция актуальна для крупных городов. Поэтому многие инвесторы вкладывают денежные средства в недвижимость. Это направление будет перспективным для инвестиций и в 2022 году.

К преимуществам вложений в недвижимость можно отнести:

- возможность пассивного заработка на аренде;

- приумножение капитала за счёт покупки недвижимости на начальных этапах строительства.

Основной недостаток заключается в том, что инвестировать нужно достаточно серьёзную сумму. Кроме того, нужно учитывать следующие факторы:

- отсутствие спроса на жильё в маленьких городах;

- дополнительные расходы на обслуживание недвижимости;

- вероятность повреждения объекта из-за форс-мажорных обстоятельств.

Стоимость квадратного метра во многом зависит от расположения. Например, на цену влияют:

- расстояние до метро или до крупных транспортных магистралей;

- развитость инфраструктуры и прочее.

В большинстве случаев вклады в жильё окупаются и со временем приносят прибыль. Но возможные риски нужно учитывать.

Перспективные направления для инвестирования в 2022 году

В 2021 году популярность начали набирать новые сферы, в которые будет выгодно инвестировать и в 2022 году. Рассмотрим несколько из них.

Зелёные технологии

Недавно Джо Байден заявил, что США будет активно вкладывать средства в развитие альтернативной энергетики. И в целом спрос на зелёные технологии растёт с каждым годом: из-за тяжёлой экологической ситуации в мире и нехватки важных ресурсов. Поэтому в будущем велика вероятность роста данной отрасли.

Паевые инвестиционные фонды, вкладывающие в развитие зелёной энергетики, — это отличный вариант, куда инвестировать в 2022 году. Уже сегодня наблюдается рост некоторых ПИФов, заинтересованных в развитии данной сферы. А в будущем это направление может принести хороший инвестиционный доход.

Криптовалюты

Криптовалютный рынок развивается стремительными темпами, и в ближайшее время остановки ожидать не стоит. Поэтому криптовалюту тоже можно рассмотреть в качестве варианта для инвестиций в 2022 году.

В этой индустрии появляются все новые высокотехнологичные проекты, которые могут принести хороший доход в будущем. В них уже сегодня инвестируют крупные фонды, а международные корпорации и банки включают в свои сервисы возможности проведения оплаты в криптовалютах.

Кроме того, правительства многих стран уже работают над внедрением государственных цифровых валют.

Продуктовый ритейл

Потребность в продуктах питания никуда не исчезнет, поэтому продуктовый ритейл — это выгодный сектор для частного инвестирования, который подойдёт новичкам.

В последнее время популярность набирают сервисы онлайн-доставки продуктов. Лидирующие позиции на рынке РФ в этом направлении занимает компания X5 Retail Group, которая активно развивает онлайн-торговлю. Уже в 2021 году был отмечен рост цен на акции данной фирмы: есть основания полагать, что и в 2022 тенденция продолжится.

Инвестиции — это возможность приумножить капитал путём вложения денег в недвижимость, ценные бумаги или другие направления. У каждого способа вложения капитала есть свои нюансы и сопряжённый риск. Изучив информацию, инвестор сможет выбрать, во что инвестировать в 2022 году, собрать портфель из прибыльных активов и получать стабильный пассивный доход.

Как начать инвестировать с нуля с малой суммой денег

Пошаговая инструкция для начинающих

Отличным вариантом приумножить доход и заставить деньги работать станет инвестирование. Многим может показаться, что это сложно и требует специфических навыков, но стоит только немного углубиться в тему, чтобы понять: инвестиции доступны каждому. Статья подробно расскажет о том, как правильно начать инвестировать. Если читать некогда, сразу переходите к открытию брокерского счёта. Если всё таки располагаете парой минут, то продолжим.

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

- Миф первый: инвестиции — для богатых.В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена — 5–15 тысяч рублей, а у некоторых брокеров отсутствует минимальный порог для возможности начала торгов.

- Миф второй: без углублённых знаний и навыков заработать невозможно.Безусловно, ориентироваться в терминах и базовых принципах экономики нужно, но банковский вклад — это тоже инвестиции. Изучение доступной информации в сети для начала вполне хватит.

- Миф третий: риски слишком высоки, поэтому игра не стоит свеч.Те же банковские депозиты сейчас подлежат обязательному страхованию вкладов. Здесь идеально работает принцип — чем выше прибыль, тем проще прогореть. Выбирать инвестиционные инструменты лучше с холодной головой.

Инвестиции и инвестирование

Для лучшего понимания следует разобраться в терминологии. Основные определения, которые помогут вникнуть в ситуацию и не запутаться:

- инвестиция — вложение капитала с целью получения прибыли;

- инвестирование — процесс увеличения капитала и накопление инвестиционных инструментов, приносящих прибыль;

- инвестиционные инструменты — виды вложений для получения дохода;

- портфель — все инструменты, в которые вложены деньги;

- диверсификация — распределение финансов на несколько активов для снижения рисков и увеличения прибыли;

- брокер — посредник в операциях между продавцом и покупателем;

- брокерский счёт — счёт для покупки и продажи ценных бумаг, и прочих инвестиционных инструментов на бирже. Открывается у брокера или в брокерском подразделении банков.

- индивидуальный инвестиционный счёт — счёт для инвестиций, имеющий налоговые льготы и некоторые ограничения.

Успех любого дела во многом зависит от качества подготовки и последовательности в действиях. Конечно, финансовые вложения сопряжены с риском, но разумный подход и анализ ошибок позволят оценить несомненные плюсы инвестирования:

- возможность получения пассивного доход, не требующий ежедневной рутинной работы целый день;

- отсутствие потолка заработка;

- прибыль превышающую размер инфляции;

- повышается финансовая грамотность.

Куда можно инвестировать

Вариантов вложения средств огромное количество. Ориентируясь на объект инвестиций, можно выделить следующие направления:

- недвижимость — земля, объекты строительства, оборудование;

- интеллектуальная собственность — патенты, исследования, образование;

- финансы — ценные бумаги, банковские вклады, драгоценные металлы.

Вложение минимальных средств возможно лишь в финансовые инструменты. Наиболее востребованы:

- депозиты в банках — риски и сложность минимальны, доход аналогичен, вклады до 1,4 миллиона застрахованы;

- акции — уровень риска зависит от выбора компании выпустившей эти акции, доход возможен в виде дивидендных выплат или от роста стоимости акций;

- облигации — долговой инструмент с доходностью обычно выше, чем по депозитам, но несильно превышающей инфляцию;

- ПИФы — долевое участие в сформированном портфеле, прибыль делится на всех участников пропорционально вложениям. Есть возможность начать инвестировать от одной тысячи рублей;

- драгоценные металлы — возможно покупать как физический металл, так и различные варианты биржевых инструментов.

При выборе инвестиционного инструмента не стоит забывать и о стратегии. Здесь стоит опираться на цели инвестирования, уровень знаний и наличие свободного времени. Выделяются два основных стратегических направления — по срокам и по рискам. По времени окупаемости вложений существует три варианта:

- — краткосрочные;

- 1–3 года — среднесрочные;

- свыше трёх лет — долгосрочные.

По уровню риска выделяют два основных стиля — консервативный и агрессивный. Первый предполагает в основном пассивный доход в долгосрочной перспективе, прибыль невелика, риски меньше. Второй потребует больше времени, глубокие знания, но даст возможность получения большой прибыли в кратчайшие сроки. Сопряжён с высокими рисками.

По мере накопления опыта и увеличения капитала не исключена смена ориентиров и выбор новых инструментов. Первые шаги рекомендуется делать в наиболее надёжных вариантах.

Как начать инвестировать новичку

Правильная подготовка во многом станет залогом удачного старта. Изучение опыта и советов экспертов помогут избежать типичных ошибок. Для экономии времени подойдёт краткая инструкция, как начать инвестировать с малой суммой.

- Шаг 1. Главное — цельТолько чёткое понимание того, для чего нужно инвестировать, даст верное направление и поможет не бросить всё после первой неудачи. Цель не должна быть абстрактной, хорошо бы письменно зафиксировать желаемый результат с максимальной конкретикой.

- Шаг 2. По понятиямИнвестирование — специфическая область, богатая различными терминами. Для успешного восприятия информации и безостановочного обучения ознакомиться с основными понятиями следует заранее. Уделить внимание стоит не только общим определениям, но и основным показателям и наименованиям рабочих инструментов.

- Шаг 3. Обучение превыше всегоНезависимо от варианта управления инвестициями — лично или через посредников — базовые знания об экономике и работе рынка должны быть у каждого. Понимание цикличности рыночных процессов, взаимосвязи прибыли и рисков способно сэкономить вам нервные клетки.Возможностей изучить основные понятия и законы достаточно. Это могут быть книги известных авторов об инвестировании. На просторах интернета достаточно бесплатных тренингов и вебинаров, также можно изучать официальные страницы в социальных сетях современных инвесторов. Доступно и частное обучение или консультации за определённое вознаграждение. Естественно, любую полученную информацию нужно обдумать и взвесить до начала работы.

- Шаг 4. Правильный настройОт ошибок не застрахован никто. Даже самые известные трейдеры и инвесторы неоднократно набивали шишки до такого, как разбогатеть. Так, Мартин Шварц, проложивший дорогу в жизнь принципам дейтрейдинга, прокомментировал свой успех следующими словами: «Я скажу вам, как стал победителем. Я научился проигрывать».Стоит заранее составить план действий для непредвиденных ситуаций. Это поможет не растеряться и сохранить контроль, когда понадобится быстро принять решение.

- Шаг 5. На стартНикаких инвестиций не получится без минимального стартового капитала. Заёмные средства — плохой вариант для биржевых игр. В накоплении необходимой суммы помогут:регулярное откладывание части дохода;дополнительный заработок;оптимизация ваших расходов. Заниматься вложением средств стоит, когда есть свободные деньги и отсутствуют обременительные обязательства — кредиты, ипотеки.

- регулярное откладывание части дохода;

- дополнительный заработок;

- оптимизация ваших расходов.

- Шаг 6. Выбор стиляДо начала торгов необходимо обозначить ожидания, оценить собственные возможности и определиться с допустимым риском. Если страшно терять — классические инструменты в виде акций и облигаций будут кстати. Допустим риск? Можно попробовать торговлю фьючерсами и опционами. Только методом проб и ошибок можно найти свою идеальную комбинацию, когда комфортны будут и процесс, и результат.

С какой суммы начать инвестировать

Для старта не нужно миллионных вложений: цены на биржевые инструменты вполне лояльные. ПИФы начинаются от пяти тысяч рублей, их пополнение — от тысячи. Для покупки акций достаточно и вовсе пары тысяч рублей.

Понятно, что для большей отдачи нужны хорошие вложения. Однако сразу входить в новую отрасль с крупной суммой слишком рискованно — можно потерять все средства. Оптимальной для начала торговли станет сумма от 30 тысяч рублей — баснословных денег она не принесёт, но вникнуть на практике в нюансы поведения на рынке вполне позволит и даст почувствовать вкус первых побед.

Размещая небольшие суммы в разные инструменты, через некоторое время легко выделить наиболее удобные варианты и проанализировать ошибки. После этого можно наращивать объёмы инвестиций.

Узнайте, сколько вы сможете накопить или сколько времени понадобится, чтобы собрать нужную сумму

Правила и советы новичкам

Обезопасить себя от рисков на фондовом рынке невозможно, но минимизировать потери нетрудно. Для этого подойдёт изучение опыта известных инвесторов и финансистов. Вот несколько советов, которые помогут избежать лишних ошибок.

- Диверсификация портфеля.Не стоит вкладываться в один инструмент или компанию, при таких условиях неэффективная деятельность эмитента приведёт к потере денег. Лучше использовать 3–4 направления в разных отраслях — убыток по одному инструменту сгладится прибылью остальных.

- Действие и дисциплина.Даже при минимальных вложениях последовательность выполнения шагов, анализ ситуации и регулярное пополнение портфеля приведут к желаемому доходу. Не стоит расслабляться при получении первых заработков — лучше реинвестировать их для скорейшего достижения цели.

- Настойчивость и спокойствие.Путь любого человека — череда подъёмов и падений. Инвесторы не исключение. Холодный ум и контроль эмоций не позволят совершить ошибок в критической ситуации. А накопленный опыт поможет избежать их повторения в будущем.

- Правильное окружение.Общение с единомышленниками настроит на нужный лад. Изучение тематических форумов и страниц из соцсетей познакомит с интересными стратегиями и распространёнными ошибками.

- Постоянное обучение.Мир не стоит на месте — вчерашние удачные решения сегодня могут оставить ни с чем. Постоянное самообразование, наблюдение за опытными коллегами, чтение финансовой литературы расширят возможности и откроют новые перспективные направления.

Ошибки начинающих инвесторов

Избежать ошибок невозможно, но минимизировать их количество, опираясь на опыт большинства, вполне допустимо. Препятствия на пути начинающего инвестора.

- Отсутствие подушки безопасности.Никто не может гарантировать успех, и в случае непредвиденных обстоятельств лучше иметь в запасе некоторый объём средств. Обычно это сумма текущих расходов за 3–6 месяцев.

- Недостаток средств для старта.Волшебной таблетки, выпив которую можно получать миллионы, вложив тысячу, нет. В самом начале будет достаточно минимальных сумм, но лишь реинвестирование и регулярное пополнение инвесткапитала дадут действительно значимую прибыль. Использовать можно только свободные личные средства.

- Отсутствие базового образования.Прочитав пару книг или статей в интернете, кто-то способен почувствовать себя гуру фондового рынка. К сожалению, этого мало. Понимание принципов работы выбранного инструмента и тщательный анализ экономической ситуации стоят у истоков успешного инвестора.

- Желание быстрых денег.В поисках информации о том, где начать инвестировать выгодно, часто можно встретить обещания многократного увеличения капитала в кратчайшие сроки. Чаще всего так зарабатывают мошенники. Разумная оценка перспектив дохода и выбор хорошо известных компаний-посредников максимально снизят риски.

- Использование некачественных источников.Для анализа рынка разработано множество инструментов, написано достаточно книг и создано огромное количество обучающих материалов от официальных брокеров. Не стоит полагаться на мнения, высказанные в СМИ или на страничках коучей, успех которых невозможно подтвердить.

Инвестиции — отличная возможность создания пассивного дохода при отсутствии значительного стартового капитала. Обширная теоретическая база, доступный опыт успешных финансистов, обучающие программы известных брокеров — всё это позволяет не терять времени и начать инвестировать уже сегодня, открыв брокерский или индивидуальный инвестиционный счёт.

Что будет, если инвестировать 1 000 рублей в месяц?

Расчёт-сравнение для разных сроков

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

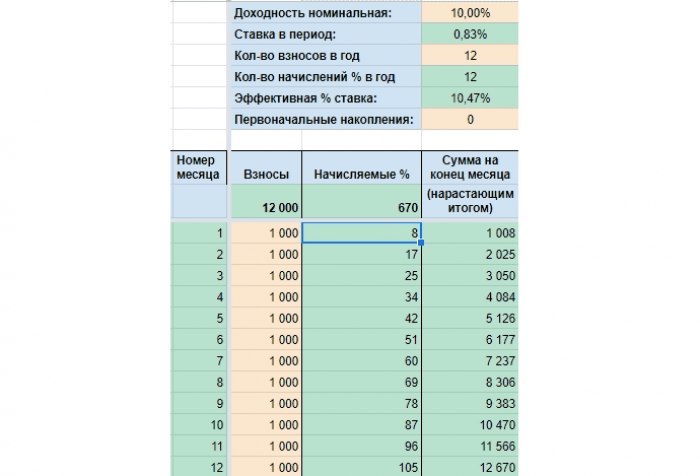

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб. , то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб. , которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Больше интересных материалов

Инвестиции для самых маленьких. сумм

Какой результат можно получить, инвестируя 5 тысяч рублей ежемесячно в течение 10 лет

Чтобы начать инвестировать, не нужны большие деньги — так обычно говорят финансовые консультанты и люди, которые давно занимаются инвестированием. Человеку, не погружённому в эту тему, бывает сложно поверить, что даже небольшие усилия способны принести ощутимый результат.

В инвестициях хорошо работает сложный процент, который позволяет превращать малые суммы в существенные. И чем больше срок, тем лучший результат вас ждёт.

Предлагаем рассчитать, какой результат можно получить, если отправлять на свой брокерский счёт по 5000 руб. раз в месяц, или же 15 000 руб. раз в квартал.

Расчёт

Рассмотрим консервативный вариант портфеля: 80% инвестиций будет вкладываться в ОФЗ, а 20% — в фонд, в составе которого российские акции.

По ОФЗ для расчёта будем опираться на выпуски с датой погашения через десять и более лет. Исходя из текущих предложений, в нашем расчёте будем использовать среднюю доходность в 7% годовых и выплату купонов два раза в год. Стоимость облигации — 1000 руб. В алгоритме не будет учитываться изменение стоимости облигаций.

Стоимость фонда с российскими акциями рассчитана на основе фонда FXRL1. Для расчёта берём стоимость фонда, равную 4495 руб. Чтобы спрогнозировать изменения, рассмотрим динамику фонда за последние пять лет и возьмём средний прирост стоимости акций фонда, равный 18% в год. Падение стоимости учитываться не будет.

Купоны, которые приходят на счёт, будем реинвестировать в те же ОФЗ в следующем квартале. А весь остаток после покупки ОФЗ направим на покупку акций фонда в текущем или следующем квартале.

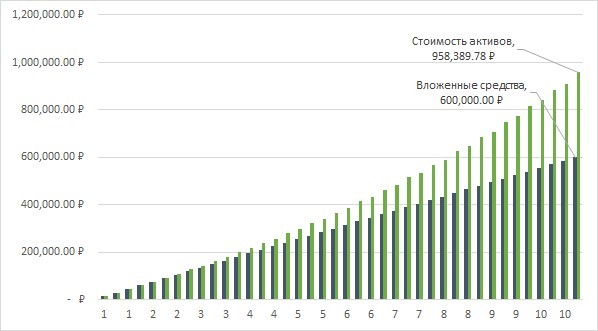

Рис. График вложенных средств и стоимости активов на протяжении 10 лет

Вложено средств: 600 000 руб.

Стоимость портфеля через десять лет: 958 389,78 руб.

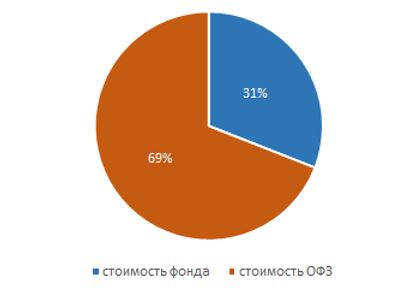

Хотя бо́льшая часть средств была вложена в покупку ОФЗ, рост стоимости акций фонда привёл к тому, что соотношение стоимости ОФЗ и акций фонда за 10 лет изменилось с 82% и 18% до 69% и 31% соответственно.

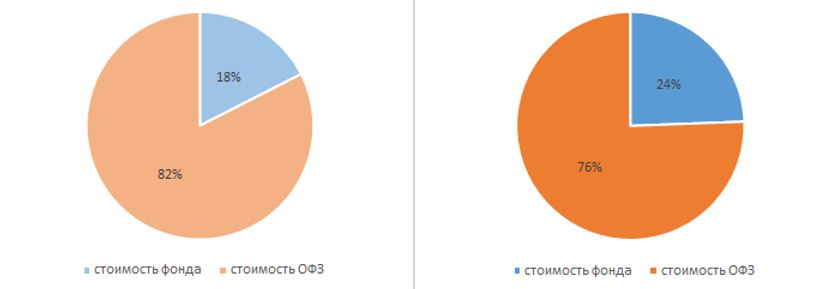

Рис. Соотношение в портфеле средств, вложенных в ОФЗ и в фонд, через год и через 5 лет

Рис. Соотношение в портфеле средств, вложенных в ОФЗ и в фонд, через 10 лет

Общий итог

Какими будут следующие пять, десять, двадцать лет, никто предсказать не сможет. Но можно предположить, на какую доходность на рынке ценных бумаг можно рассчитывать в части ОФЗ.

Если убрать из итоговой суммы стоимость акций фонда, то стоимость портфеля вряд ли обнулится, хотя при определённых обстоятельствах такое тоже может произойти. В этом случае стоимость купленных и реинвестированных ОФЗ составит 662 152,63 руб. , то есть будет больше, чем общая сумма вложенных средства.

При продолжении этой схемы уже к концу 14-го года инвестирования стоимость портфеля будет в два раза больше вложенных средств, а к концу 20-го — в три раза больше.

- Фонд FXRL — ISIN = IE00BQ1Y6480.

- Источник цен — сайт Московской биржи.

Продолжение здесь: удваиваем сумму.

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас – откройте торговый счёт в «Открытие Инвестиции». Если в процессе регистрации появятся вопросы или любые пожелания по работе «Открытого журнала» – напишите нам через форму обратной связи. Ваше мнение поможет нам стать лучше!