Как открыть расчетной счет для ип по усн

Может ли физическое лицо вести бизнес, не имея банковского счёта? Закон не обязывает индивидуального предпринимателя проводить расчёты безналичным путем, но есть ситуации, когда расчётный счёт для ИП действительно необходим.

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).Другой пример – вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом.

- Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж.

- Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем – дело добровольное. Надо только не забывать про соблюдение кассовой дисциплины и решить вопрос с сохранностью наличных денег.

Как открыть счёт ИП

Открытие расчётного счёта в современном банке – простая и удобная процедура. Расскажем, как открыть расчётный счёт для ИП и стать банковским клиентом, не выходя из дома.

Документов от вас потребуется немного:

- паспорт;

- свидетельство о регистрации ИП;

- свидетельство о налоговом учете;

- листок с кодами статистики;

- печать ИП, при ее наличии;

- копия лицензии (если ваша деятельность лицензируется).

Банковский менеджер дополнительно подготовит заявление клиента, карточку с образцами подписи, договор на обслуживание счёта и дистанционное обслуживание, USB-ключ для доступа к онлайн-банкингу.

Сейчас многие банковские учреждения предлагают открыть счёт для ИП через функцию предварительного бронирования. Для этого на сайте выбранного банка заполните специальную форму, реквизиты придут вам на электронный ящик. Далее надо подойти с документами в оговоренный срок к операционисту, сопровождающему заявку, и завершить оформление.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались. Следующий вопрос – в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Надёжный банк должен быть зарегистрирован в справочнике ЦБ, иметь высокий рейтинг кредитоспособности и входить в систему страхования вкладов. О методах проверки кредитного учреждения читайте в статье «Как проверить надёжность выбранного банка».

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

Нужен ли расчётный счёт для ИП

- Зачем ИП открывать расчётный счёт

- Можно ли ИП не открывать расчётный счёт

- Какие ограничения возникают у ИП при отсутствии расчётного счёта

- Какие преимущества получает ИП при использовании расчётного счёта

- Как ИП открыть расчётный счёт

- Какие документы нужны ИП для открытия счёта

Рассказываем, обязан ли индивидуальный предприниматель открывать расчётный счёт, с какими ограничениями в бизнесе можно столкнуться при его отсутствии и что даёт его наличие.

Зачем ИП открывать расчётный счёт

Расчётный счёт (р/с) помогает бизнесу решать многие задачи:

- перечислять деньги безналичным способом;

- вносить, хранить или снимать наличные;

- подключать обычный или интернет-эквайринг;

- получать кредиты на развитие бизнеса;

- вносить обязательные платежи — налоги, штрафы, сборы;

Можно ли ИП не открывать расчётный счёт

Центральный банк запрещает использовать счета физических лиц для ведения бизнеса. При этом по закону сейчас индивидуальные предприниматели не обязаны открывать р/с. То есть предприниматель может вести дела, принимая оплату наличными. Например, если у бизнеса небольшие обороты или ИП продаёт товары и оказывает услуги, за которые клиенты расплачиваются преимущественно наличными.

Сейчас такого бизнеса становится всё меньше, потому что покупатели предпочитают расплачиваться картами. Чтобы принимать оплату картами, нужен эквайринг. А чтобы подключить эквайринг, необходим р/с для бизнеса.

Какие ограничения возникают у ИП при отсутствии расчётного счёта

Отсутствие р/с накладывает на бизнес ряд ограничений:

- Нельзя заключать сделки на сумму более 100 000 рублей. Если ИП захочет заключить договор на бо́льшую сумму, ему придётся просить партнёра разбивать её на несколько частей и подписывать несколько договоров. Но не каждая фирма согласится это делать, а налоговая инспекция всё равно может заинтересоваться этими операциями.

- Нет возможности участвовать в тендерах. Для участия в государственных и коммерческих закупках обязательно нужен специальный расчётный счёт. Он используется для резервирования денег во время подачи заявки на участие в конкурсе. Если компания выигрывает тендер, то в дальнейшем все расчёты также проходят безналичным способом.

- Не получится расплачиваться с теми подрядчиками или партнёрами, которые пользуются только безналом и не принимают наличные. В этом случае можно пойти в банк, чтобы сделать перевод через кассу по реквизитам р/с получателя. Но это займёт время, а сумма всё равно не должна превышать 100 000 рублей.

- Нельзя заниматься внешнеэкономической деятельностью и проводить валютные сделки с иностранными партнёрами. Такие операции можно осуществлять только с валютного расчётного счёта.

- Невозможно подключить эквайринг. Из-за этого бизнес может терять от 10 до 40% выручки.

- Нельзя оформить кредит на развитие бизнеса или купить технику в лизинг. На такие услуги банки предоставляют безналичные средства только после открытия р/с, это обязательное условие.

- При отсутствии расчётного счёта у налоговой могут возникнуть вопросы к тем поступлениям, которые идут на счёт или карту физического лица, даже если эти поступления не связаны с бизнесом. Кроме того, без р/с сложно разграничивать личные и бизнес-финансы.

- Если ИП сам пополняет карту физлица, а потом оплачивает с этой карты нужды бизнеса, то ему будет сложнее учесть эти расходы как основание для уменьшения налогов.

Какие преимущества получает ИП при использовании расчётного счёта

Открывая р/с и подписывая с банком договор на расчётно-кассовое обслуживание, предприниматель получает ряд преимуществ:

- Возможность безналичных расчётов с клиентами, партнёрами, арендодателями. Теперь можно рассчитываться с помощью переводов по реквизитам, например через онлайн-банк.

- Возможность подключения зарплатного проекта. Выплачивая сотрудникам зарплату на банковские карты, ИП тратит меньше времени, чем при выдаче наличных.

- Возможность заключить с банком договор на услугу эквайринга или интернет-эквайринга. После этого предприниматель может получать от клиентов или партнёров оплату безналичным способом: с помощью физических пластиковых карт или через форму на сайте.

- Отсутствие ограничения в 100 000 рублей по каждому договору. С расчётным счётом ИП может заключать контракты на более крупные суммы, чем без него.

- Возможность вносить или снимать наличные. Например, чтобы закупить товар, расплатиться за аренду или услуги подрядчиков, а также на личные нужды предпринимателя. Снимать наличные можно через банкомат с корпоративной пластиковой карты, через кассу банка или через карту физлица (если она открыта в том же банке, что и расчётный счёт ИП).

- Возможность заключить с банком договор на услугу инкассации. Это позволяет безопасно перевозить выручку в банк, где банковские рабочие пересчитают её и зачислят на р/с. Далее деньги можно хранить на расчётном счёте либо сразу же использовать.

- Возможность принимать участие в закупках. Выиграв конкурс, ИП получает крупный государственный или частный заказ, а также улучшает деловую репутацию.

- Возможность брать кредиты на развитие бизнеса, покупать оборудование в лизинг. Перед открытием р/с банк обязан проверить документацию и репутацию клиента. После этого он может предложить кредит на бóльшую сумму, а также на лучших условиях.

- Возможность быстро уплачивать налоги, штрафы, сборы. Если случайно произошла переплата по налогам, то владелец расчётного счёта может вернуть средства.

- Удобная внутренняя и внешняя отчётность. Банк записывает и систематизирует все операции. У клиента есть возможность в любой момент найти, проанализировать или распечатать данные о любых операциях. Личные и бизнес-операции больше не смешиваются, поэтому у налоговой не возникает лишних вопросов.

- Возможность расширять бизнес, участвуя во внешнеэкономической деятельности. ИП сможет заключать сделки с иностранными партнёрами и проводить валютные операции через валютный счёт.

Как ИП открыть расчётный счёт

Прежде чем открыть р/с, необходимо выбрать банковскую организацию. Поскольку банки предлагают похожие условия по расчётно-кассовому обслуживанию, стоит обращать внимание на следующие моменты:

- технологичность, удобство работы онлайн-банка;

- наличие мобильного приложения;

- отзывчивость и скорость работы службы поддержки;

- разнообразие предлагаемых сервисов и услуг;

- удобство предлагаемых сервисов и услуг;

- отзывы клиентов об исполнении банком своих обязательств;

- срок работы организации, размер её активов, количество государственных денег в уставном капитале.

После выбора банка и тарифа РКО можно подать заявку на открытие расчётного счёта.

Какие документы нужны ИП для открытия счёта

С 1 сентября 2016 года индивидуальный предприниматель может открыть р/с по упрощённым правилам, то есть без предоставления в банк свидетельства о государственной регистрации ИП и свидетельства о постановке на учёт в налоговую инспекцию.

У каждой кредитной организации свой список документов для открытия расчётного счёта, например:

- паспорт гражданина РФ;

- лицензии, патенты (при наличии);

- образцы подписей и печати;

- заполненные анкета и заявление.

Возможно, банковская организация запросит дополнительные данные. На проверку информации уходит до двух дней. После этого банк открывает расчётный счёт и выдаёт клиенту реквизиты.

В некоторых банках есть услуга резервирования расчётного счёта. В этом случае реквизиты предоставляются раньше, чем банк оформит все документы.

Регистрация бизнеса под ключ бесплатно

- Подготовка документов для регистрации

- Резервирование расчетного счета в банке

- 2 месяца интернет-бухгалтерии в подарок

Критерии выбора банка

Рынок расчётного обслуживания очень конкурентный, и у ИП нет недостатка в предложениях банков. Далеко не у всех есть желание углубляться в их суть. Поэтому многие предприниматели делают выбор, ориентируясь исключительно на стоимость услуг в банке и рекламу. Во время пользования счётом становится ясно, что такой выбор был ошибкой. Например, регламент банка оказывается неудобным для работы, а банковское приложение не интегрируется с учётной программой. Одним из неприятных моментов при взаимодействии с банком может стать неожиданная блокировка счёта. Чтобы избежать подобных проблем, стоит подойти к выбору вдумчиво и рационально.

Рассмотрим, в каких банках лучше открывать счёт для ИП. При выборе необходимо ориентироваться на ряд основных критериев, в числе которых:

- надёжность банка;

- удобство обслуживания;

- стоимость обслуживания;

- дополнительные услуги;

- регламент блокировки расчётных счетов.

Расскажем, как оценивать эти критерии, чтобы определить лучший банк, где можно открыть расчётный счёт.

Надёжность банка

Это один из ключевых критериев. Если у банка возникнут проблемы с ликвидностью, деньги на счёте могут «зависнуть» на неопределённое время. Отзыв лицензий Центробанком происходят достаточно часто. К примеру, в 2021 году было отозвано 20 банковских лицензий, тогда как общее число банков в РФ — 335.

Это может стать серьёзной неприятностью для ИП, даже если он не держит в банке крупных сумм. Проблемы с расчётами приведут к срыву исполнения договорных обязательств и падению репутации бизнеса. Подстраховаться от подобных ситуаций поможет дополнительный расчётный счёт, открытый в другом банке.

Основными критериями оценки надёжности банковского учреждения выступают:

- время работы на рынке. Чем дольше существует банк, тем более надежным он является. Большой срок работы свидетельствует о наличии достаточных резервов и накопленном опыте по выходу из тяжелых ситуаций;

- число открытых представительств и филиалов. Большое количество подразделений — признак масштабного бизнеса, который является более устойчивым;

- учредители банка. Участие государства или крупной холдинговой структуры в капитале банка указывает на его надёжность. В этом случае даже при экстренных ситуациях финучреждение может рассчитывать на поддержку собственника, которая поможет остаться на плаву.

В качестве примера мы объединили в таблицу данные параметры надёжности нескольких крупнейших банков РФ по объёму активов:

Счета ИП приравнены к вкладам физических лиц. Соответственно, на них распространяется действие системы страхования вкладов. В случае отзыва у обслуживающего банка лицензии, предприниматель может вернуть по этой программе сумму до 1,4 миллиона рублей. Подать заявление на возврат средств можно через 14 дней после отзыва банковской лицензии.

Удобство обслуживания

Это еще один важный критерий, как выбрать банк для открытия счёта ИП. Удобство расчётного обслуживания определяет ваш комфорт при взаимодействии с банком. Но это ещё не всё. От этого параметра часто может зависеть скорость проведения банковских операций, а это уже напрямую влияет на эффективность бизнеса. Кроме этого, неудобная работа со счётом может стать причиной частых ошибок при оформлении платежей, что чревато дополнительными потерями.

К основным параметрам, позволяющим оценить удобство банка для расчётно-кассового обслуживания индивидуального предпринимателя, можно отнести такие основные критерии:

- удобство использования интернет-банка и мобильного банковского приложения. Такие сервисы есть практически у всех финучреждений, однако степень их комфортности может быть разной. Оцените, насколько понятен интерфейс, как быстро работает приложение, насколько легко найти нужную информацию или раздел. Важно, чтобы сервис был удобным по вашей субъективной оценке;

- наличие и количество отделений в вашем городе. С активным переходом банков в онлайн число отделений постоянно сокращается. Однако многим предпринимателям важно иметь непосредственную обратную связь с банковским учреждением. К тому же, некоторые операции можно оформить только в отделении;

- расположение отделений, банкоматов, терминалов самообслуживания. Тут всё просто: удобнее всего, если они будут расположены рядом с домом, офисом, магазином или другим местом ведения деятельности предпринимателя;

- отношение к клиенту. Сотрудники в отделениях и работники поддержки в онлайн-сервисах должны оперативно, вежливо и профессионально помогать в решении всех возникающих вопросов. Хорошо, если есть доступ 24 часа в сутки.

Наличие отделений банка в шаговой доступности

Перед открытием расчётного банковского счёта проверьте регламент обработки платежей. Большинство финучреждений проводят платежи только в течение стандартного банковского дня. Однако в некоторых банках доступно почти круглосуточное проведение расчётных операций.

Стоимость обслуживания

Для большинства ИП, оценивающих, в каких банках лучше завести расчётный счёт, это один из главных критериев. Понятно, что стоимость обслуживания определяет уровень расходов на содержание расчётного счёта.

Стоимость расчётно-кассового обслуживания (РКО) состоит из следующих элементов:

- плата за открытие счёта;

- ежемесячное абонентское обслуживание;

- комиссии за осуществление переводов юридическим лицам;

- комиссия за осуществление переводов физическим лицам;

- внесение на счёт наличных средств через кассу банка или через терминалы самообслуживания;

- снятие со счёта наличных средств через кассу или банкоматы.

Все эти критерии включаются в тариф РКО для ИП. Чтобы выбрать оптимальный банк по стоимости обслуживания, сравните подробную информацию о действующих тарифах на официальных сайтах банков.

Подробнее остановимся на каждом из тарифов РКО.

Плата за открытие счёта

Размер платы зависит от тарифной политики финансового учреждения, где вы обслуживаетесь. Часто банки предлагают бесплатное открытие счёта. Однако, как это часто бывает в банковской сфере, за таким предложением могут стоять скрытые платежи. Могут взиматься дополнительные комиссии, например, за оформление карточки с образцами подписей уполномоченных лиц. Также при заключении договора на РКО могут навязываться дополнительные услуги. Например, в Сбербанке счёт открывается бесплатно, но часто предпринимателям предлагают застраховать бизнес-карту.

Абонентская плата

Этот вид комиссии применяет абсолютное большинство банков, обслуживающих индивидуальных предпринимателей. Размер абонентской платы обязательно указывается в тарифном плане. Комиссия, как правило, вносится ежемесячно. Её размер может быть фиксированным или зависеть от количества операций, проведенных по счёту в течение месяца.

В некоторых финансовых учреждениях абонентская плата не взимается, если за месяц не было проведено ни одной операции. Например, такие условия предлагает Альфа Банк и Сбербанк. Может быть и другой вариант — абонентская плата не взимается при поддержании определённой месячной суммы оборотов на счёте.

Низкую абонентскую плату или её отсутствие банк может компенсировать за счёт завышенных комиссий по другим услугам, например, по снятию наличных денег или за безналичные переводы. Поэтому тарифы всегда надо сравнивать в комплексе.

Комиссии за осуществление переводов юридическим лицам

Размер комиссии часто зависит от типа платежа. Обычно их транзакции в пользу юридических лиц делят на три категории:

- платежи внутри банка;

- межбанковские платежи;

- операции по бумажным платёжным поручениям.

Внутрибанковские операции в большинстве случаев проводятся бесплатно или за минимальную плату. Поэтому целесообразно будет завести расчётный счет в банке, в котором обслуживаются ваши постоянные контрагенты.

Если же вам нужно перевести деньги контрагенту со счётом в другом банке, то это будет платной услугой. При этом зачастую в тарифах для ИП предусматривается возможность бесплатного проведения до 3-5 межбанковских транзакций в месяц.

Платежи по бумажным платёжкам можно назвать изживающим себя видом банковских услуг, но они применяются и сегодня. Обычно на такие операции действует более высокая комиссия — от нескольких сотен до нескольких тысяч рублей за одно перечислени.

Индивидуальные предприниматели при тарификации переводов с расчётного счёта большинством банков рассматриваются также как юридические лица. Учитывайте это при оценке банковских комиссий.

Комиссия за осуществление переводов физическим лицам

Перечисление денег в пользу получателей-физлиц обычно тарифицируется по лимитам в зависимости от объёма переводов в месяц. Обычно речь идет о выплате заработной платы. Минимальной будет комиссия при переводах в рамках зарплатного проекта. Кроме этого, такие перечисления не включаются в общий лимит.

Например, если вы перевели на карты работников по зарплатному проекту 200 000 рублей, а потом выплатили 20 000 рублей по договору гражданско-правового характера, то комиссия будет рассчитываться исходя из лимита от 0 до 50 000 рублей в месяц.

Переводы для физлиц многие банки также разделяют на внутрибанковские и межбанковские. Больше будет комиссия по платежам второй категории.

Внесение на счёт наличных средств

Для значительной части предпринимателей, работающих в сфере розничной торговли и услуг населению, приоритетным методом приема оплаты являются наличные. При этом выручку приходится регулярно сдавать в банк. За пополнение счёта всегда взимается определенная плата, которая рассчитывается в процентах от вносимой суммы. Если вы работаете с большими объёмами наличности, обязательно сравните эти комиссии в разных банках.

Кроме того, банк может предлагать услугу инкассации за дополнительную плату.

Снятие со счёта наличных средств

Предпринимателю периодически приходится снимать наличность со своего расчётного счёта или привязанной к нему бизнес-карты. За такое снятие большинством банков взимается отдельная комиссия. Часто обналичивание через кассу обходится дешевле, чем получение наличности в банкомате.

Дополнительные услуги

Выбирая банк для РКО, обратите внимание на дополнительные услуги, которые предлагаются финучреждением для предпринимателей. Перечень таких услуг может быть довольно широким и включать в том числе:

- помощь банка в регистрации ИП;

- ведение онлайн-бухгалтерии и сервиса по сдаче отчётности;

- льготное кредитование предпринимателей, которые обслуживаются по программе РКО.

- эквайринг — операции по зачислению денежных средств с банковских карт на счёт через терминалы;

- предоставление дополнительных бонусов и скидок от партнёров банка и т.д.

Регламент блокировки расчётных счетов

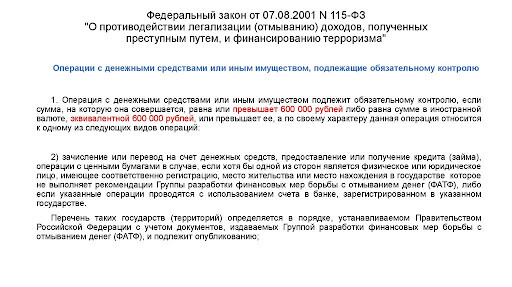

Всё чаще ИП и организации сталкиваются с блокировкой счетов банками. Это происходит в рамках исполнения закона 115-ФЗ, который направлен на борьбу с отмыванием денег и финансированием терроризма. При подозрительных клиентских операциях финучреждение обязано заблокировать счёт и провести тщательную проверку транзакций по нему.

Нарушение этого требования грозит отзывом банковской лицензии. Поэтому блокировку применяют все банки. К сожалению, с подобной проблемой часто сталкиваются предприниматели, ведущие абсолютно легальную деятельность. Их операции могут вызвать подозрение банка по формальным признакам. В результате финансовые операции и деньги на счёте оказываются замороженными, а для разблокировки потребуется время. Это может нанести ощутимый ущерб бизнесу.

Банки обязаны блокировать счета, но многие из них сегодня предлагают клиентам-предпринимателям специальные сервисы, которые помогают избежать рисков блокировки. Например, клиенту может быть предложен персональный комплаенс-ассистент, который помогает с правильным оформлением операций в соответствии с положениями 115-ФЗ. У других банков действуют веб-сервисы, с помощью которых можно контролировать свои и операции. Это позволяет вовремя обнаружить риск того, что транзакция может быть расценена банком как подозрительная или сомнительная.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Расчетный счет — это специальный банковский счет для бизнеса. На него получают и вносят деньги, с него оплачивают товары, услуги, аренду и налоги, закупают материалы и перечисляют зарплаты сотрудникам. В этой статье рассказываем, как открыть расчетный счет и какие документы для этого нужны.

Пошаговый план открытия расчетного счета

В некоторых банках можно открыть счет онлайн, в других — только при личном посещении отделения. Поэтому порядок открытия расчетного счета будет разный.

Большинство банков предлагают открыть расчетный счет онлайн. Это удобно: не нужно несколько раз ездить в отделение, поэтому процесс занимает меньше времени. Но по разным причинам это подходит не всем ИП и компаниям, так что рассмотрим оба способа.

Как открыть счет в отделении банка

Чтобы открыть счет офлайн, нужно прийти в отделение, написать заявку и подать документы на проверку. Советуем заранее узнать, какие документы нужны для открытия расчетного счета, — это можно сделать по телефону или через форму обратной связи на сайте конкретного банка. Так вы сможете подать их в один день с заявкой на открытие счета, поэтому не придется приезжать в банк дважды.

Обычно банк просит копии документов, но мы рекомендуем взять с собой оригиналы. Если копия окажется некачественной, бумаги не примут. Копии лучше снять заранее: если их будет делать банк, он может запросить отдельную плату.

Как правило, документы проверяют около трех дней. После этого нужно снова прийти в отделение, чтобы подписать договор и забрать бизнес-карту, если банк ее предоставляет.

Бизнес-карта привязана к расчетному счету, компания использует ее для трат на бизнес — например, оплачивает ей товары, обеды, топливо. А ИП еще и для личных расходов.

Это общий порядок открытия счета в большинстве банков

Бывает, что могут понадобиться дополнительные документы. Тогда придется еще раз приехать в отделение, чтобы их передать.

Как открыть расчетный счет онлайн

Чтобы открыть расчетный счет онлайн, нужно подать заявку на сайте банка. Процесс открытия счета может быть быстрее, если вы уже пользуетесь продуктами банка как предприниматель и у вас есть личный кабинет для бизнеса.

Если вы пользовались облачным колл-центром Тинькофф, вам не нужно подавать документы для открытия расчетного счета, потому что у банка они уже есть. Будет достаточно только подать заявку на открытие счета и подписать договор — это все можно сделать онлайн в личном кабинете Тинькофф Бизнеса.

На схеме ниже — алгоритм открытия расчетного счета для новых клиентов банка и для тех, у кого уже есть личный кабинет для бизнеса.

Дальше рассмотрим подробно каждый этап открытия расчетного счета онлайн.

Шаг 1. Оставить заявку на сайте

В зависимости от банка в заявке могут попросить указать название организации, ИНН, полное имя, номер телефона и электронную почту руководителя компании. Некоторые банки просят сразу указать выбранный тариф.

Так выглядит заявка на сайте Тинькофф. Вам нужно указать полное имя и номер телефона руководителя, название и ИНН организации

Шаг 2. Подготовить документы для открытия расчетного счета

Документы для открытия счета ООО и ИП различаются: обычно для ИП список меньше. Например, в Тинькофф для открытия счета ИП достаточно только его паспорта. Для счета компании понадобятся паспорт руководителя, приказ о его назначении и устав. В других банках список может отличаться. Мы собрали наиболее частые варианты.

В некоторых случаях для открытия расчетного счета банк может запросить дополнительные документы.

Например, если вы открыли ООО или ИП больше трех месяцев назад, скорее всего, придется подтвердить, что у вас нет долгов. Для этого можно представить финансовый отчет.

Еще банк может попросить отзыв партнеров или других банков о работе с вами, чтобы убедиться в вашей надежности.

Шаг 3. Передать документы представителю банка

Вы можете привезти документы в отделение или договориться о встрече с представителем. Он приедет в выбранный день к вам в офис и заберет их. Обычно банки предлагают один из двух вариантов, реже — любой на выбор.

В Тинькофф можно передать документы через представителя или загрузить сканы через личный кабинет. Бумажные оригиналы в этом случае не нужны.

Способ передачи договора можно найти на сайте банка или узнать у менеджера.

Шаг 4. Подписать договор

Есть два способа подписать договор: лично и удаленно.

Лично. Обычно банк предлагает клиенту приехать в отделение или прислать к нему своего представителя. Например, в Тинькофф к клиентам выезжает сотрудник банка, место и время клиент выбирает сам. Обычно способ передачи договора указан на сайте.

Удаленно. В некоторых банках можно подписать договор дистанционно, с помощью электронной подписи. Для этого нужно иметь доступ в личный кабинет предпринимателя — его дают, когда вы начинаете пользоваться продуктами для бизнеса.

Например, если вы пользовались зарплатным проектом Тинькофф, вы можете указать, что хотите подписать договор дистанционно. Сотрудники банка вышлют его в чате приложения или личном кабинете Тинькофф Бизнеса.

Подписывать документы удаленно можно, только если вы уже клиент банка и до этого выпустили в нем внутреннюю электронную подпись.

Шаг 5. Дождаться окончания проверки

Банк проверяет документы, чтобы убедиться, что ИП или компания действительно существует и у нее хорошая репутация. Для этого банк ищет информацию о компании в разных источниках — например, на сайтах налоговой и миграционной службы. Чем меньше у банка поводов для сомнений в надежности компании, тем быстрее откроют счет.

Если с документами все в порядке, счетом можно будет пользоваться через 1—3 дня после их передачи. Если что-то не так, могут запросить дополнительные или отказать.

Во время проверки клиенту ничего делать не нужно. После открытия счета можно сразу им пользоваться — сообщить реквизиты клиентам и получить деньги. Отправлять уведомления в налоговую, пенсионный и страховой фонды не потребуется, банк сам это сделает в течение пяти рабочих дней.

В каких случаях банк может отказать в открытии счета

Банк может отказаться открывать расчетный счет компании или предпринимателю по двум причинам:

Когда можно исправить ситуацию. В некоторых случаях банк предупредит клиента, что с документами что-то не так, и даст возможность это исправить.

Вот несколько примеров таких ситуаций:

- банк нашел ошибку в документах;

- не хватает каких-то документов для открытия расчетного счета;

- паспорт руководителя или предпринимателя недействителен;

- налоговая заблокировала другой счет руководителя или предпринимателя.

Когда не получится открыть расчетный счет. Есть ситуации, которые быстро исправить не удастся. Они связаны с возможным нарушением закона. Например:

- компания работает не по адресу регистрации;

- компания зарегистрирована по массовому адресу;

- руководитель компании или ИП находится в черном списке банка;

- у компании или ИП много исков;

- другой банк расторг договор с компанией или ИП по своей инициативе;

- компания долгое время сдает нулевую отчетность;

- руководитель компании или ИП признан недееспособным.

Банк имеет право не раскрывать причину отказа, чтобы недобросовестные организации и ИП не научились обходить проверку.

Что делать, если нужно срочно открыть счет

Если расчетный счет нужен срочно, ищите банк, в котором его можно зарезервировать, то есть получить демоверсию счета на время, пока не откроют полноценный. Вы сразу получите реквизиты, которые можно отправить контрагентам. На зарезервированный счет можно получать деньги, но все остальные операции будут недоступны, пока не завершится проверка.

Например, вы сможете получить оплату от контрагента, но не сможете снять деньги или оплатить налоги.

Банки предоставляют эту услугу по-разному. Обычно она бесплатная, но может оформляться дополнительно. Когда вы подаете заявку на открытие расчетного счета, вам нужно дополнительно указать, что вы хотите получить реквизиты сразу, и их пришлют на почту.

Если этого не сделать, реквизиты вы получите не в день подачи заявки, а в день открытия счета — после передачи документов, подписания договора и прохождения проверки. Разница может достигать нескольких дней.

В Тинькофф такая услуга предоставляется автоматически: мы пришлем реквизиты на почту в день подачи заявки, ничего дополнительно запрашивать не надо. Их можно сразу отправить контрагентам: после открытия счета реквизиты не изменятся.

Какой открыть расчетный счет для ИП

Время прочтения: 5 минут

Выбор расчетного счета опирается на специфику бизнеса, особенности его ведения. Также влияет гибкость банковских инструментов и готовность организации идти навстречу клиенту.

Если у ИП есть сотрудники, его будет интересовать зарплатный проект. Когда приходится много платить по одинаковым счетам, появляется необходимость формирования шаблонов, чтобы не заполнять каждый раз вручную. Еще один интересующий момент — цена платежного поручения.

Для ИП, привыкшего управлять бизнесом с мобильного, решающим критерием будет наличие полноценного карманного банка для проведения тех же операций, что и на компьютере, включая выставление счетов и подписание документов.

Важно определить, в какой точке развития находится бизнес, поскольку у некоторых банков тарифы делятся на категории:

- Стартовые тарифы, подходящие для начинающих

- Продвинутые тарифы, рассчитанные на бизнес с большими оборотами.

Где ИП лучше открыть расчетный счет в 2023 году

Предложений на открытие расчетного счета много, но как сделать правильный выбор? Это серьезный инструмент для ведения бизнеса, и он должен быть не только надежным, но и удобным для предпринимателя.

Поэтому лучше действовать по принципу «доверяй, но проверяй». О том, каких критериев выгодно придерживаться, расскажем в статье.

Критерий 1. Надежность банка

Надежность складывается из нескольких составляющих. Во-первых, длительность работы банка, его история. Во-вторых, положение в отечественных и международных банковских рейтингах; репутация как в деловых кругах, так и среди физических лиц. В-третьих, размер активов и характер управления: если значительная доля вложена в рисковые проекты, вероятность разорения кредитного учреждения возрастает.

Владелец бизнеса будет спокоен за деньги, если банк входит в систему страхования вкладов. ИП получит выплату до 1,4 млн рублей в случае банкротства или отзыва лицензии через банк-агент. Например, через ВТБ, который давно производит такие выплаты клиентам разорившихся финансовых организаций.

Одно из первых мест по влиянию на выбор занимают так называемые народные рейтинги, которые ранжируют банки, ориентируясь на удовлетворенность клиентов услугой «открытие счета». Потратив время на изучение рейтингов, а заодно отзывов, на основе которых эти рейтинги формируются, можно получить полезную для индивидуального предпринимателя информацию.

Критерий 2. Удобство

Широкое понятие, которое зависит от потребностей ИП, специфики бизнеса. Включает такие параметры, как:

- география и график работы офисов банка, а также наличие выездного сервиса — чем больше представительств, чем дольше они работают, тем проще выбрать время и место для посещения

- расположение, доступность банкоматов, в том числе наличие круглосуточных аппаратов

- длительность операционного дня — длинный день дает очевидные преимущества, платежи и переводы можно совершать не только в течение рабочего дня, но и позже если есть необходимость

- качество ПО, наличие мобильной версии онлайн-банка с расширенной функциональностью — возможность работать где и когда удобно важна предпринимателю без необходимости подстраиваться под внешние факторы

- наличие дополнительных полезных сервисов, скорость и стоимость их подключения

- информационная и техническая поддержка со стороны банка, оперативность и качество отработки обращений клиентов.

Стоит ознакомиться с лимитами на переводы в день и в месяц, а также ограничениями на снятие наличных.

Критерий 3. Стоимость обслуживания

Нет ни одного предпринимателя, которого не интересует выгода – в этом суть бизнеса. Поэтому стоимость обслуживания — первое, на что ИП обратит внимание при открытии расчетного счета.

Обслуживание расчетного счета складывается из нескольких составляющих, что помогает ИП подобрать наилучший вариант тарифа. Условия у банков разные, часто объединенные в тарифную линейку внутри одного банка, поэтому стоит изучить предлагаемые варианты во всех деталях.

Цена открытия расчетного счета

Представляет собой сумму, вносимую после подачи документов за факт открытия счета. В некоторых банках расчетный счет открывается бесплатно в зависимости от тарифа.

Плата за обслуживание

Это ежемесячная плата за пользование счетом. У некоторых банков стоимость привязана к сумме движения денежных средств по счету. Стоит уточнить, будет ли взиматься плата при отсутствии операций по счету в течение того или иного периода.

Платежи и переводы юридическим лицам

Почти все без исключения ИП работают с юридическими лицами, поэтому этот пункт важен. Если банк позволяет проводить платежи на некоторую сумму без комиссии, то это ценно для начинающих ИП или тех, у кого нет больших оборотов.

Существуют тарифы, в которых комиссия за переводы юридическим лицам зависит от оборотов. Поэтому перед посещением банка стоит подсчитать, какая сумма в месяц будет проходить по счету. Своим клиентам ВТБ предлагает в разных пакетах услуг от 5 до 150 переводов без комиссии, стоимость переводов сверх бесплатного лимита, также зависит от выбранного пакета услуг. Кроме того, без комиссии проходит оплата налогов и страховых взносов, штрафов и выплат по решению суда.

Переводы физлицам

Не менее важная составляющая банковского тарифа. Банки лояльны в этом отношении и позволяют переводить ИП от 100 000 до 1 млн рублей физлицам без дополнительных комиссий. Комиссии при выходе за пределы лимита зачастую также привязаны к суммам ежемесячных движений по счету. В ВТБ этот лимит составляет до 150 000 ₽ в месяц и действует по тарифам «Самое важное», «Все включено» и «Большие обороты», также без комиссии ИП сможет выплачивать сотрудникам компании зарплату, командировочные и делать выплаты социального характера.

Внесение наличных через кассу или устройства самообслуживания

На внесение наличных редко бывают нулевые комиссии. Важно обратить внимание, как начисляется комиссия — фиксировано за каждую операцию или зависит от вносимой суммы. Прежде чем выбрать тариф, лучше подсчитать, какой вариант будет выгоднее для ИП, значение имеют даже десятые части процентов.

Снятие наличных через кассу или устройства самообслуживания

За снятие наличных тоже часто начисляется комиссия. По условиям некоторых тарифов ее размер зависит от суммы, что следует принять во внимание. Также наличие или отсутствие комиссии зависит от типа устройства, через которое выдаются наличные средства.

Критерий 4. Дополнительные услуги

Спектр дополнительных услуг встречается не во всех банках, но эти услуги облегчают жизнь предпринимателю. К ним относятся:

- бизнес-карта, привязанная к расчетному счету. Поступление денег мгновенно отображается на карте, предприниматель может тратить на нужды бизнеса 24/7. Учитывая, что у бизнес-карты нет ограничений и не взимаются комиссии, понятна причина популярности услуги

- эквайринг и стоимость аренды терминала, с помощью которого клиенты могут расплачиваться картами

- платежи по QR-коду, которые позволяют людям осуществлять оплату товаров и услуг с помощью смартфона

- : есть ли овердрафт, кредиты на какие суммы и с какими сроками возможны, как быстро оформляются, сколько открытых кредитов допускается одновременно, есть ли мгновенные кредиты

- . Программа, которая автоматически формирует бухгалтерскую отчетность для ИП, помогает подготовить необходимые документы для налоговой инспекции

- наличие персонального менеджера, который оперативно решит вопросы, подскажет варианты под запросы клиента

- служба поддержки с графиком работы 24/7, возможность общения со специалистом в онлайн-чате с функцией отправки скриншотов для иллюстрации ситуации.

Это не полный перечень, список дополнительных услуг периодически расширяется, что показывает заинтересованность банков в новых клиентах. Посмотрите линейку услуг для малого бизнеса в ВТБ.

Критерий 5. Политика блокировки счетов

Государство старается отслеживать и пресекать незаконные движения денежных средств и нарушения в ведении бизнеса. С этой целью принят закон № 115-ФЗ. Следуя ему, банковская служба безопасности вправе заблокировать счета клиента, если есть основания подозревать незаконные действия.

Банк имеет полномочия запрашивать документы и задавать «неудобные» вопросы. Нужно помнить, что эти действия направлены не на то, чтобы разорвать отношения с клиентом, — это необходимо, чтобы разрешить недоразумения и вернуться к работе в размеренном русле. Поэтому следует серьезно отнестись к тому, что уполномоченный банковский сотрудник:

- запрашивает любые документы по бизнесу, подтверждения операций, данные о торговых партнерах

- устанавливает срок для предоставления запрошенных документов: законом это не регламентировано, остается на усмотрение организации

- требует от клиента дать устные разъяснения по поводу сделки, вызвавшей подозрения

- посещает торговую точку, офис или иное место трудовой деятельности ИП

- сообщает о намерении повысить уровень риска клиента

Повышенный уровень риска присваивается клиенту, подозрения с которого не сняты. Таким клиентам ограничивают лимит операций или обязывают их предоставлять подтверждающие бумаги на каждый денежный перевод. ИП следует проявить терпение и выполнять требования, тем самым приближая момент, когда уровень риска их бизнеса вновь понизится до нормального.

Клиенту, со своей стороны, важно стараться не давать поводов для блокировки. Для этого нужно:

- вовремя сообщать банку информацию об изменениях, касающихся бизнеса ИП

- регулярно отслеживать изменения информации в ЕГРИП

- заполнять платежные поручения как можно подробнее

- своевременно отвечать на запросы. Если ИП игнорирует запрос, у банка может сложиться неверное представление о характере бизнеса. Наоборот, чем больше у банка информации по структуре бизнеса, тем прозрачнее отношения между ним и ИП

- не «дробить» бизнес без веской причины. Когда активы оформлены на одно лицо, кредит берется на другое, а платежи приходят от третьего, то это выглядит как мошенническая схема.

Руководствуясь этими правилами, вы можете избежать блокировки счетов и других ограничений со стороны банка.

Откройте расчетный счет в ВТБ и получите год бесплатного обслуживания с пакетом услуг «На старте».

Открытие расчетного счета для ИП

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Открыть расчетный счет для ИП и ООО в банке

Расчетный счет для ИП в банке Открытие

Чтобы индивидуальному предпринимателю в 2023 году осуществлять безналичные платежи, необходим расчетный счет. ИП-гражданин России может получить счет в банке Открытие, предоставив лишь паспорт.

Открыть расчетный счет можно как только зарегистрированному предпринимателю, так и уже действующему. В банке Открытие это можно сделать онлайн, даже не выходя из дома.

Документы для открытия расчетного счета ИП в банке Открытие

Чтобы ИП получить расчетный счет в банке Открытие, достаточно предоставить лишь оригинал паспорта.

Если предприниматель дает право на распоряжение средствами на счете другому лицу, то также нужны:

- доверенность/документ о назначении на должность данного лица

- паспорт распорядителя по счету

Могут понадобиться и иные документы.

Процедура открытия расчетного счета для ИП

Если вы обратитесь за помощью в подготовке документов для регистрации в качестве индивидуального предпринимателя к нашему бесплатному онлайн-сервису, то получите полный пакет документов, составленных с учетом требований закона и ФНС. Также в банке Открытие для вас будет открыт расчетный счет на выгодных условиях, которым вы сможете пользоваться сразу после постановки на учет, без визита в отделение.

Если ИП уже действует, то вы можете открыть расчетный счет в банке Открытие онлайн и получить реквизиты в тот же день!

Уведомлять какие-либо ведомства об открытии счета в банке вы не должны. Эта обязанность возлагается на сам банк.

Откройте счет действующему ИП или зарегистрируйте ИП онлайн.

С помощью бесплатного онлайн-сервиса вы сможете зарегистрировать ИП онлайн и получить счет в банке Открытие на выгодных условиях сразу после регистрации в налоговой.

У вас уже есть ИП? Откройте расчетный счет без визита в банк и получите реквизиты в тот же день!

Индивидуальный предприниматель не обязан открывать счёт и вправе проводить только наличные платежи, соблюдая установленный лимит в 100 тысяч рублей. Однако, работая таким образом, вы лишаете покупателей и клиентов возможности расплатиться картой или онлайн, а себя – удобства распоряжения своими деньгами. Предложений на финансовом рынке избыток, и мы решили разобраться, в каком банке лучше открыть расчётный счёт для ИП в 2023 году.

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

- Входить в систему страхования вкладов. Предприниматели приравниваются к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

- Предлагать разные тарифные пакеты услуг и специальные кредитные продукты. Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

- Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету. Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Международные и российские рейтинговые агентства составляют рейтинги на основе финансовых показателей: активы, прибыль, кредитоспособность. Конечно же, хороший банк должен не только предлагать клиентам выгодные условия, но и заботиться о своей финансовой устойчивости. Составляя наш рейтинг, мы учли мнение профессиональных экспертов, отзывы клиентов и рассмотренные выше критерии выбора лучшего банка для ИП.

Из топ-30 банков по версии портала banki.ru (рейтинг составляется с использованием публичной отчётности сайта ЦБ) мы выбрали пять учреждений, в которых рекомендуем открывать счёт ИП в 2023 году.

«Тинькофф Банк». Занимает первое место в рейтинге Business Banking Fees Rank 2017 по стоимости обслуживания Индивидуальных предпринимателей и первое место по стоимости обслуживания B2B сервиса. Второе место в независимом народном рейтинге банков на banki.ru по качеству услуг. Идеален для начинающих предпринимателей и для всех тех, кто не готов к серьёзным тратам на банковское обслуживание.

Альфа-Банк. Основные направления: полный комплекс РКО, корпоративный и инвестиционный бизнес, лизинг и факторинг, торговое финансирование. Наши пользователи, открыв здесь счёт, получают дополнительные бонусы: бонус на рекламу в Яндекс.Бизнесе, скидку на Beeline, сертификат в подарок для подбора персонала от HeadHunter.

Банк Открытие. Банк работает на финансовом рынке с 1993 года, входит в список системно значимых кредитных организаций России. Обслуживает 2,7 млн физических лиц и около 190 тысяч юридических лиц. Присутствует в 61 регионе РФ, имеет 442 офиса. Поддерживает начинающих и опытных участников внешнеэкономической деятельности, сопровождает и финансирует контракты ВЭД на выгодных условиях.

Сбербанк. Крупнейшее кредитное учреждение России, имеющее репутацию самого надёжного банка. В последние годы активно работает над улучшением сервиса.

Точка. Сравнительно молодой участник рынка, но у него уже есть своя хорошая история. Это цифровой банк, без офисов для посетителей. Такой вид интернет-обслуживания популярен у малого бизнеса, особенно у индивидуальных предпринимателей.

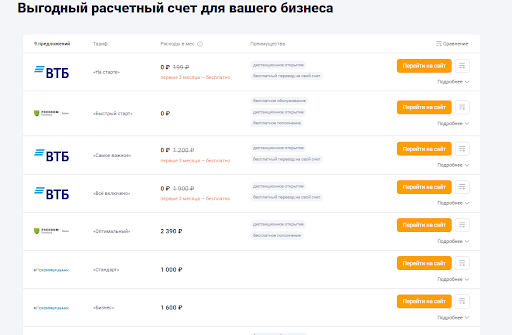

Сравнение тарифов РКО

Чем больше операций по счёту проводится, тем выше стоимость обслуживания. Посмотрим, какие расходы будут у ИП при ведении счёта в пятёрке лучших банков.

Для более точного выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.