Как сейчас следует инвестировать?

Какие акции сейчас растут

Рассмотрим, в какие акции лучше вложить деньги, учитывая прогнозируемый рост стоимости:

- «Яндекс»;

- «Татнефть»;

- «Полюс».

Если рассматривать иностранные компании, то выгодно вложить деньги можно в следующие акции:

- Amazon;

- VISA;

- Applied Materials;

- Wells Fargo.

В то же время наиболее динамичными оказались не акции компаний-лидеров. Например, большой рост за прошедший год показала российская компания «Россети Ленэнерго» — +37% по состоянию на февраль 2022 года.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

Плюсы

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

Минусы

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

- Не инвестируйте заемные средства.

- Вкладывайте только свободные деньги. Суммы, предназначенные для оплаты коммуналки, лечения, обучения, текущие расходы на содержание семьи, не используйте для инвестирования.

- Доходность предложения — это половина успеха, тщательно изучайте явные и скрытые риски выбранной схемы инвестирования денег. Не ввязывайтесь в программы, которые предлагают значительно больше, чем другие подобные ей по рынку. В таких ситуациях вероятность потерять всё значительно больше, чем получить обещанный доход.

- Диверсифицируйте инвестиционный портфель. Простыми словами это означает — распределяйте собственный капитал на разные по прибыльности и рискам программы. Определенную сумму денег направляйте на высокодоходные инструменты и стратегии, другую — в менее низкорискованные инвестиции. Такой подход в случае провала одного из направлений позволит сохранить остальные средства, а не потерять всё и сразу.

Основные условия, по которым оценивают каждую инвестиционную стратегию:

- доходность;

- минимальная сумма для начала инвестирования;

- риск;

- срок окупаемости вложения.

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Банковские вклады – спасут ли от инфляции

В связи с неблагоприятной экономической обстановкой Центральный банк России спрогнозировал рост инфляции до 20% в 2022 году. Благодаря увеличению ставки ЦБ РФ российские банки могут предложить клиентам, которые не знают, как сейчас сохранить деньги, краткосрочные вклады сроком на 3–6 месяцев и с высокой доходностью – 18–24% годовых.

Важно помнить, что в России существует налогообложение доходов с банковских депозитов в размере 13%. Облагаемая налогом сумма денежных средств рассчитывается по формуле:

Доход – (1 млн руб. * ключевая ставка ЦБ на 1 января отчетного года).

Так как ключевая ставка на 1 января 2022 года была равна 8,5%, то процентный доход, с которого не нужно платить налог, составляет 85 тысяч руб. (1 млн руб. × 8,5%).

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

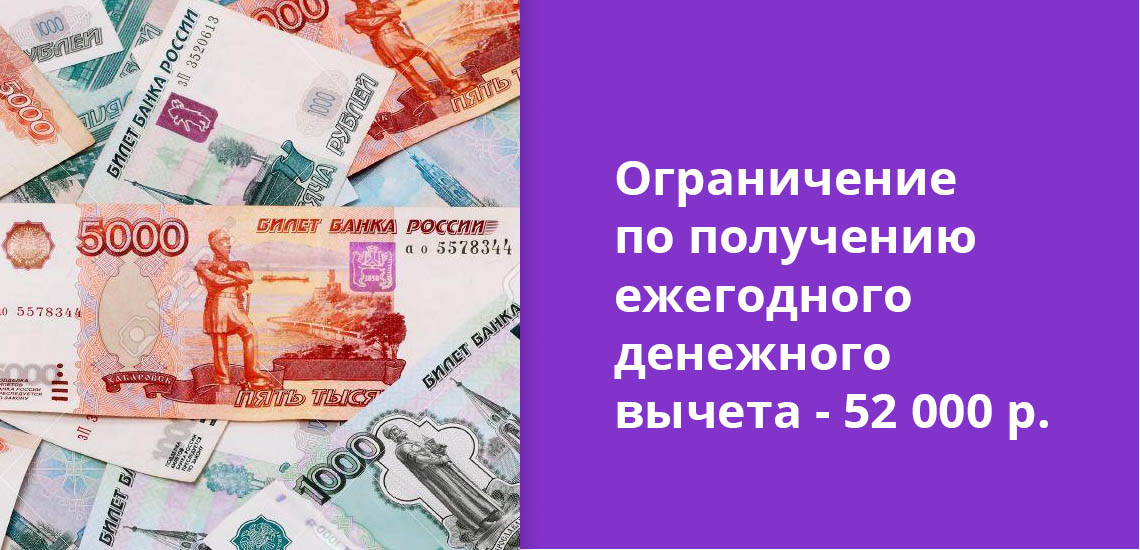

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

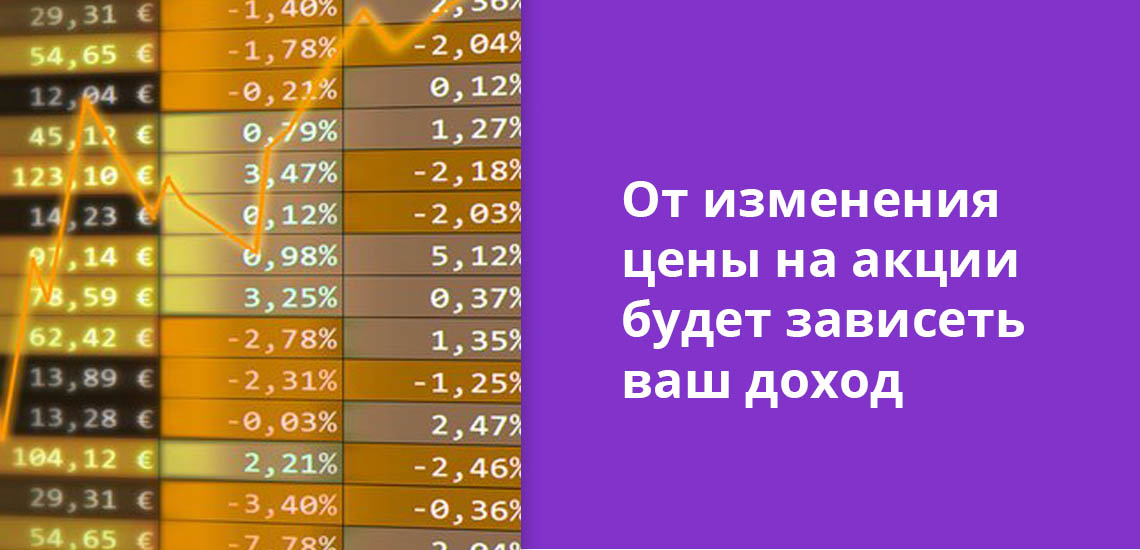

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Бизнес-инвестирование

Не все бизнесмены могут вложить в дело собственные деньги, поэтому они привлекают инвесторов. Для того чтобы стать успешным вкладчиком своего свободного капитала и при этом не прогореть, потребуется одновременно исполнением двух условий — везение и умение выбрать стартап. Если на первое повлиять сложно, то на второе можно попробовать. Вкладывайте деньги, если:

- понятна стратегия и знакома целевая аудитории;

- на продукт выявлен спрос, и разработана жизнеспособная бизнес-модель;

- за плечами большой опыт в аудите и финансовом консультировании или у вас есть эксперт, который глубоко разбирается в этой области.

В перспективе можно выйти на пассивный доход, и со временем получать от него ежемесячную прибыль, но это не произойдет сразу. Только если вы станете инвестором в уже работающем бизнесе, деньги будут поступать регулярно спустя непродолжительный период.

Главный минус способа, что только действительно большие вложения способы дать ощутимую прибыль. Речь идет о суммах больше 1-2 млн. рублей. Кроме того в этой сфере сложно объективно оценивать риски, особенно без специальных знаний и опыта.

Нередко можно услышать совет, что лучше всего вкладывать деньги в проекты друзей или хороших знакомых. Но оптимизм и воодушевленность близкого человека способны снизить вашу объективность. Излишняя эмоциональность и желание помочь в реализации проекта приведет к неправильной оценке рисков и может стать причиной крупных финансовых потерь.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Участие в частном кредитовании

Если у вас достаточная сумма свободных денег, то их можно направить на частное кредитование. Займы в этом случае оформляют и выдают онлайн на специальных биржах или в системах электронных денег. Например, по такой схеме работает кредитование через WebMoney. Давать взаймы или нет — каждый кредитор решает самостоятельно. Кредитование краткосрочное от нескольких дней, до пары месяцев. Можно найти и предложения до года, но они не пользуются большой популярностью ни у заемщиков, ни у кредиторов. Процентные ставки от 70 до 100% годовых.

Такой способ подойдет активным пользователям. Если выбираете такой способ вложения, предварительно изучите полезную информацию. Например, о том, как выявить недобросовестного заемщика, а также какие признаки аккаунта или поведения надо отслеживать, прежде чем выдавать взаймы. Но даже такая информация и положительный опыт на начальном этапе не защитят от возможных рисков в каждом отдельном случае кредитования.

В большинстве случаев частный кредитор даже не знает паспортных данных того лица, которое кредитует. Поэтому срабатывает главное правило, чем выше доходность, тем выше риск. Думайте, какую часть своих сбережений вы действительно готовы потерять без весомого ущерба для инвестиционного портфеля, и только после этого выдавайте взаймы.

Недвижимость

Недвижимость как объект инвестирования — популярный и востребованный способ. Неоспоримый плюс, что квартира или дом — собственность вкладчика, ее можно сдать или продать в любой момент.

ПреимуществаНедостатки

Высокая ликвидность недвижимости. Несмотря на периоды спада, жилье всегда пользуется спросом, особенно в крупных городах. Большие затраты на первом этапе. Если жилплощадь не досталась в наследство или не подарена, потребуется вначале ее купить. Минимальный риск, если работать через риэлтерское агентство и провести предварительную юридическую проверку объекта недвижимости. Изучить основные правила спроса, предложения, периоды спада и роста рынка — все равно придется. Иначе можно крупно прогореть. Не требуются специальные навыки для управления таким активом. При сдаче жилья самостоятельно придется отслеживать состояние имущества и проводить ремонт. Если объектов в аренде много, то это превращается в работу, которая требует много сил и перестает быть пассивным доходом.

Варианты инвестирования в недвижимость:

- Покупка старой жилплощади, ремонт и продажа. Подходит для мегаполисов и крупных городов. Позволяет заработать от 20 до 35% за годовой оборот.

- Покупка квартиры в многоэтажном доме на этапе котлована, с последующей продажей после завершения строительства. Позволяет получить от 100 до 250% прибыли, период вложений от 4 до 7 лет. Кроме того есть риск приостановки строительства, банкротства застройщика или превращения проекта в долгострой.

- Приобретение жилья с целью сдачи в аренду. Позволяет получать пассивный доход в 6-10% в год длительное время. Если самостоятельно заниматься поиском арендаторов и ремонтом после смены жильцов, то такой вид инвестирования может стать затратным по времени.

- Постройка дома для продажи или сдачи в аренду — самый сложный в данном направлении тип инвестирования. Нужны знания в нескольких областях либо привлечение экспертов — для выбора участка, подключения коммуникаций, оформления документов. При застройке рядом с мегаполисом можно получить до 100-200% прибыли. Срок вложения минимум 3-5 лет. Риски подобны второму варианту.

Стабильный ежемесячный доход будет приносить только сдача в аренду квартиры или дома, другие варианты не подходят.

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Инвестиции в ПИФы

Достаточно распространенный способ инвестирования, который в последние 3 года набирает особую популярность в России. Основное преимущество — можно полностью передоверить управление и не тратить время и силы на изучение принципов работы фондовых бирж. Объекты инвестирования — активы, которые перечислены в предыдущем пункте — акции, облигации, ценные бумаги, а также недвижимость и драгметаллы. Но стратегией и размещением занимается Управляющая компания (УК), которая покупает от вашего имени паевые инвестиционные фоны — ПИФы.

Разливают несколько типов ПИФов:

- венчурные;

- ипотечные;

- рентные и другие.

Чаще всего ПИФы — это уже готовые диверсифицированные портфели с разным процентом доходности и долей риска. При этом в ПИФ акций рекомендуют инвестировать минимум на 3 года, а в ПИФы облигаций от года. Первоначальная сумма вложения от 1000 до 15 000 рублей. Прирост стоимости активов в 15-40% от суммы. Главные риск в том, что УК тоже может сработать в убыток, поэтому в итоге пай будет стоить дешевле, чем на этапе вложения. Но по сравнению с самостоятельными торгами на бирже без знаний и опыта, этот риск в разы меньше.

Получать ежемесячный доход можно, только если вкладывать одновременно в несколько разных ПИФов с разной датой выплаты.

Вложение в драгметаллы и ювелирные украшения считаются перспективным инвестированием, но не на краткосрочной основе. Получить высокий ежемесячный доход в этом секторе не получится.

ПреимуществаНедостатки

Вкладывать в металлы можно разными способами — слитки, монеты, обезличенный металлический счет (ОМС) и даже готовые ювелирные украшения. Доступ к пассивному накоплению дает только ОМС, в остальных вариантах постоянного дохода. Прибыль будет, но только в отложенной перспективе. Все варианты вложения в драгметаллы, кроме ОМС позволяют получить определенную часть металла в личное владение. Все сделки с драгметаллами следует проводить только через банки и проверенные биржи, иначе есть риск связаться с мошенниками. Запасы драгоценных металлов в недрах земли истощаются, значит, цена на них обязательно вырастет. Без тщательного изучения рынка и составления стратегии сложно много зарабатывать на драгметаллах.

Инвестирование в золото, серебро или платину малоэффективно для получения быстрых денег. Также и вложения в ювелирные изделия. Чтобы они выросли в цене, понадобится изначально покупать дорогостоящую винтажную вещь, которая с годами станет еще дороже. Поэтому стратегия подходит для диверсификации в пользу наследников, а не самого себя.

Близкая к драгметаллам сфера — вложение в предметы искусства. Будьте внимательны при этом инвестировании. Здесь очень легко стать жертвой мошенников и остаться без денег, но с «эксклюзивным» хламом. Вкладывать в этом сегменте могут только эксперты и очень богатые люди, которым не страшно потерять деньги в угоду эстетическим вкусам и призрачной перспективе роста цены на шедевр. Этот вариант не подходит для ежемесячного получения дохода.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Покупка драгметаллов и ювелирных украшений

Еще одним способом, как лучше сохранить деньги в рублях, можно назвать приобретение драгоценных металлов и ювелирных украшений.

Большим спросом у людей пользуются изделия из золота. При экономическом кризисе цена на золото всегда растет, в него выгодно вкладывать деньги. За последние три месяца металл подорожал более чем на 10%.

Дополнительным фактором для вложений в золото стала отмена Правительством России 9 марта 2022 года налога на добавленную стоимость при покупке золотых слитков в российских банках Если думаете, куда вложить деньги, чтобы не потерять их и не подвергать себя рискам при инвестировании в валютные активы, данный вариант стал выгоднее.

Что касается ювелирных украшений, то такой способ хранения сбережений требует от инвестора большого инвестиционного капитала (минимум 5–10 тысяч долл. ) и намерения вкладывать денежные средства на долгий период. При этом важно выбирать украшения с драгоценными камнями от 1 карата.

Криптовалюта и обход санкций

Криптовалюта – это электронное платежное средство, существующее в виде виртуальных монет. Выпуск криптовалюты не подконтролен государству, и ее финансовые операции невозможно отследить.

По причине того, что в период экономического кризиса инвесторы ищут надежные активы, криптовалюта наравне с драгоценными металлами считается таким же защитным финансовым инструментом.

Что купить, чтобы сохранить деньги? Самой популярной криптовалютой для сбережений денег считается биткоин.

Преимущества владения криптовалютой

- Абсолютная анонимность.

- Децентрализация финансового актива.

- Невозможность подделки.

- Доступность в любое время.

Недостатки инвестиций

- Высокая волатильность инвестиционного инструмента.

- Недоступность отмены операций.

- Отсутствие правового статуса во многих странах.

Обращаясь к теме регулирования криптовалют, нужно сказать, что сегодня в России отсутствует полная правовая база для осуществления финансовых операций с данным активом.

Купить или продать криптовалюту можно, однако запрещено ее использовать как средство платежа за товары и услуги. Единственный инструмент для оплаты в РФ – российский рубль.

Центральный банк России активно выступает с идеей запрета криптовалют в РФ. Подобная законодательная инициатива сейчас обсуждается в Государственной Думе.

Несмотря на то, что для российской банковской системы криптовалюта несет в себе риски, на фоне санкций именно криптовактивы могут стать одним из вариантов обхода международных ограничений. К тому же большинство криптовалютных бирж стараются не следовать политическим тенденциям в мире, заявляя о своей открытости для всех государств и их граждан.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Самый известный способ пассивного заработка — банковский вклад. О том, как это работает и какой из вариантов выбрать, прочитайте в отдельном материале. Но памятку о том, на что обратить внимание, повторим:

- Сумма вклада в одном банке, который участвует в системе страхования, не больше 1,4 млн рублей. Если денег больше, то лучше их распределить между несколькими банками. Проверьте информацию об участии компании, в которой будете оформлять депозит, заранее на сайте ССВ.

- Изучайте дополнительные условия по вкладам. Предусмотрен ли льготный вариант при досрочном расторжении договора, возможность пополнять или частично снимать деньги.

- Банковский вклад — демократичный вариант инвестирования. Можно начинать с 1000 рублей.

- Большинство банков предлагают возможность оформить депозит онлайн в личном кабинете без дополнительных обращений в офис, что повышает их популярность.

Самый весомый минус вклада — низкие процентные ставки 5-7% годовых, то есть около 0,5% в месяц. От депозита в 100 000 рублей под 6% годовых с ежемесячным снятием процентов, вы получите 500 рублей в месяц. Ставки по валютным вкладам еще ниже, поэтому могут оказаться невыгодны для вложения.

Вариант подходит, если:

Для любителей считать и рационально вести бюджет будет интересна другая схема. Она отчасти схожа с традиционным вкладом, но это другой банковский продукт. Речь о накопительных счетах или дебетовых картах с высоким процентом на остаток средств на счете. Такие программы банков могут быть значительно выгоднее, чем вклады, но при этом деньги до 1,4 млн руб. также защищены по системе страхования.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

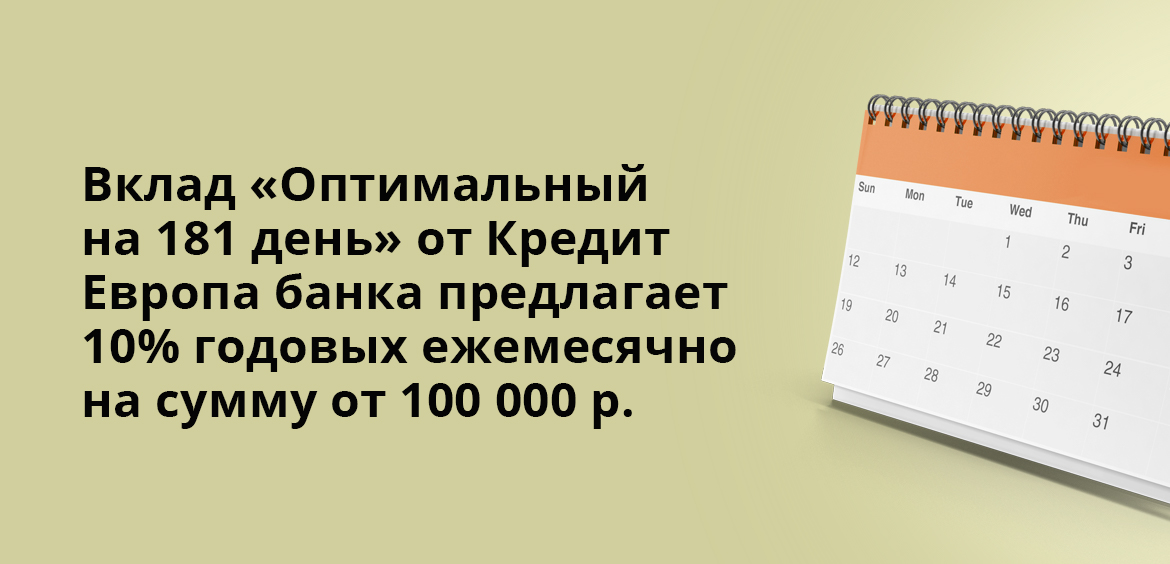

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Популярные вопросы

Куда не стоит вкладывать?

Во время любых кризисов лучше не покупать валюту развивающихся стран, облигации с низким кредитным рейтингом, акции компаний из сегмента развлечений и строительства.

Какая валюта самая надежная на сегодня?

Несмотря на популярность американского доллара в финансовых расчетах по всему миру, сегодня самой надежной валютой считается швейцарский франк.

Снимать ли наличные сейчас?

Инвестиционные аналитики рекомендуют не снимать наличные, так как будет нанесен огромный ущерб финансовой системе страны, высокий уровень инфляции быстрее обесценит часть наличных сбережений.

Рейтинг статьи 3. 8 из 5

Автомобиль

Для получения ежемесячного пассивного дохода подойдет не только жилье, которое пользуется большим спросом у арендаторов, но и автомобиль. Личные машины активно сдают в службы:

- такси;

- доставки;

- каршеринга — сервис предоставления авто с поминутной оплатой в зоне географической доступности;

- грузоперевозок, если у вас подходящий вид транспорта.

Такой вид подойдет для владельцев нескольких авто, которые не используются или были закуплены для сдачи в аренду. Недостаток в том, что нужны немалые средства для изначальной покупки транспортных средств. Кроме того, при сдаче в наем в некоторых случаях сложно проверить арендатора, особенно если нет официального договора. Еще один минус в том, что автомобиль изнашивается и утрачивает свою первоначальную стоимость, к тому же его нужно регулярно ремонтировать и проводить техническое обслуживание.

Новый бизнес в условиях кризиса

В 2022 году российский бизнес попал под серьезное давление и потерял прежнюю стабильность. На фоне возникших проблем многие размышляют о том, открывать ли сейчас бизнес.

В России действует более 5 млн предприятий малого и среднего бизнеса. Примерно половина из них работает в сфере общественного питания – сектор, который, по мнению экспертов, сильно пострадает в результате санкций. Основная причина: снижение платежеспособности граждан на фоне роста инфляции.

Однако не всегда санкции имеют негативный оттенок. Для многих из тех, кто планирует заняться своим делом, именно сейчас хорошая возможность, так как:

- государство подготавливает финансовые программы поддержки малого и среднего бизнеса;

- предоставляются налоговые льготы предпринимателям;

- количество проверок бизнеса сокращается.

Сферы экономики, которые сегодня получат новый импульс для развития на российском рынке, – это туризм, сельское хозяйство и IT.

Вложения в вендинг

Один из самых привлекательных, но и затратных на начальном этапе видов инвестирования — вендинг. Этим термином называют любую операцию, которую совершает торговый автомат на платной основе — пакет чипов, шоколадка, кофе или пополнение баланса мобильного телефона. Потребность в торговых автоматах постоянно растет, особенно способ выгоден в сфере финансовых услуг. Можно не заниматься финансовыми операциями — приемом платежей, переводами, а торговать штучными товарами.

Проект может быть как стартапом, так и дополнением к готовому бизнесу. Пассивным доход будет только в том случае, если в него только инвестировать, как в предыдущем варианте. Если заниматься вендингом самостоятельно, то будут дополнительные затраты на обслуживание терминалов, закупку ассортимента и другие сопутствующие расходы. Такой вид инвестирования выгоден и приносит стабильный ежемесячный доход, но при одном условия, что бизнес работает слаженно и эффективно.

Подобный пример заработка в одной из развивающихся сфер приведен для того, чтобы стало ясно, что вкладывать есть куда, но без стратегии этого лучше не делать.

Отрасли экономики, выгодные для инвестирования сегодня

В каждом секторе есть свои лидеры, ценные бумаги которых покупать выгоднее всего. Например, в нефтегазовом секторе — это «Газпром» и «Лукойл», в сфере металлургии — «Норникель», «Северсталь» и «ММК», в области телекоммуникаций — «МТС» и «Ростелеком», в финансовом секторе — «Сбербанк». Но кроме компаний, можно выделить отрасли, привлекательные для частного инвестора.

Здравоохранение

Акции фармацевтических компаний в 2022 году стоит рассматривать как выгодный инструмент инвестирования капитала. Среди лидеров:

- Moderna;

- Pfizer;

- Gilead Science.

Всплеск интереса к этим компаниям связан с разработкой вакцин от коронавируса. Например, котировки акций Moderna показали рост на 94%, когда она получила первые положительные результаты исследований новой вакцины. Но розничный инвестор должен учитывать высокую конкуренцию в отрасли. Кроме того, часто стоимость ценных бумаг зависит от результатов исследований того или иного препарата, а предсказать их практически нереально. Волатильность такого сегмента остаётся высокой, а акции – высокорисковыми, хотя и прибыльными.

Онлайн-торговля, доставка

Повышение привлекательности этого сектора экономики также связано с коронавирусными ограничениями. Многие россияне переходят на онлайн-шопинг, делают заказы на дом.

Ситуация с коронавирусом повлияла на стоимость ценных бумаг тех компаний, которые специализируются на интернет-торговле. Пример — американская торговая площадка Amazon. Её акции за прошлый год показали прирост 74%, всего за 1 месяц пандемии — +20%, и падения котировок не предвидится. Похожий результат показывает eBay — +57%.

И связано это не столько с увеличением дохода населения, сколько со смещением приоритетов — большинство сегодня предпочитают делать покупки онлайн. Также это касается продуктов питания — к примеру, акции Domino’s Pizza за год выросли на 33%. Более скромными результатами может похвастаться Walmart — прирост в 24%.

Биотех

Биотех, как и медицина, — отрасль, которая активно развивается во время пандемии. В постковидную эпоху люди уделяют больше внимания состоянию своего здоровья, а биотехнологические компании показывают стабильность.

Специалисты рекомендуют покупать акции следующих компаний:

- Abbott Lab;

- Amgen;

- Biogen;

- Vertex;

- Gilead и др.

Инвестиции в такие акции — высокорисковые, но с большой прибылью. Разработка лекарств и новых технологий — длительный процесс (поэтому больше подходит для долгосрочных инвесторов), одобрение от надзорных органов получить можно не всегда. Но если разработка окажется востребованной, прибыль инвестора может стать колоссальной.

IT-сфера

На развитие IT-сферы также повлияла пандемия, когда всё больше компаний стали работать онлайн.

Наибольший рост прогнозируется по акциям следующих компаний:

- Allegro Microsystems (до +20%);

- IT-Mobile (до +30%);

- SalesForce (до +28%);

- Fortinet (до +14%).

На американском рынке популярность компаний, работающих в сфере IT, в 2021 году существенно выросла. Естественно, быстрее всего в цене растут ценные бумаги таких гигантов, как, например, Tesla или Apple. Акции «яблока» в 2021 году повысились на 33%.

Добыча золота

Традиционно стабильная отрасль. Например, в 2021 году стоимость золота увеличилась более чем на 48%. В некоторые месяцы цена унции золота удерживалась на уровне 1800—1900 долларов.

Росту стоимости драгоценных металлов способствовали неопределённость из-за пандемии, снижение предложения, отрицательные значения процентных ставок. Привлекательными выглядят акции следующих российских компаний:

- «Полюс» на верхней строчке как крупнейший золотодобытчик в России и второй в мире по объёму разведанных запасов;

- «Полиметалл» — дивидендная доходность невысокая, в среднем 3,5% годовых, но уровень добычи увеличивается в среднем на 70% в год;

- «Селигдар» — всю продукцию выкупает группа ВТБ, по прогнозам, объём добычи к 2024 году вырастет в среднем на 30%.

Важно! На Московской бирже представлены акции ещё двух компаний — «Бурятзолото» и «Лензолото».

Что может произойти с накоплениями – разбираемся в понятиях

Возникают ситуации, когда экономическая нестабильность в стране вызывает страх у населения. Даже если у человека сформирована финансовая подушка, непонимание многих определений может привести к потере капитала. Рассмотрим часто используемые термины в экономике.

Инфляция

Как экономическое явление инфляция представляет собой повышение общего уровня цен на товары и услуги. Другими словами, каждый год на одну и ту же сумму денег можно приобрести всё меньшее количество продукции.

Основные причины инфляции:

- дефицит государственного бюджета;

- падение объемов производства;

- рост долговой нагрузки государства;

- снижение уровня ВВП.

Следует понимать, что при инфляции рост всех цен не одинаков. Стоимость отдельных товаров может как повышаться, так и оставаться без изменений.

В зависимости от темпов роста, инфляция бывает:

- Умеренная. Увеличение не более чем на 10% в год.

- Галопирующая. Ежегодный рост стоимости товаров и услуг на 10–200%.

- Гиперинфляция. Очень высокое повышение уровня цен. От 200% в год.

Как не потерять деньги при инфляции?

К вариантам, как сохранить деньги от инфляции, можно отнести открытие банковского вклада, покупку валюты, инвестиции в ценные бумаги, приобретение недвижимости.

Не всегда прибыль в результате инвестиций может спасти денежные средства от обесценивания. Поэтому нужно выбирать финансовый актив, доходность по которому будет выше уровня инфляции.

Девальвация

Девальвацией называется снижение курса валюты одной страны по отношению к валюте другого государства. В мировой практике в качестве сравнения принято брать «твердую валюту».

Сегодня к твердым валютам относят американский доллар, евро, британский фунт стерлингов и т.

Пример девальвации рубля

В начале года 1 евро стоил 80 рублей. Затем наступил экономический кризис, и рубль обесценился. Теперь за 1 евро дают 120 рублей.

Какие можно сделать выводы из данной ситуации?

- Зарубежные товары выросли в цене.

- При обмене рублей на валюту за тот же самый объем иностранных денежных средств теперь необходимо заплатить на 50% больше.

Девальвация для экономики несет множество отрицательных моментов, однако для некоторых компаний – это преимущество. Как правило, это предприятия, которые получают доход в иностранной валюте, а расходы осуществляют в рублях. Обесценивание российской валюты увеличивает выручку подобных компаний. Дополнительный доход формируется в момент конвертации валюты в рубли.

Во что вложить рубли, чтобы не потерять?

Лучший способ, как сохранить деньги при девальвации рубля в 2022 году, – купить иностранную валюту или золото.

Дефолт

Дефолт – неспособность заемщика оплатить свои финансовые долги. Объявить его может не только государство, но и компания или даже частное лицо.

- Технический. Возникает из-за наличия временных трудностей. Как правило, деньги для погашения имеются, но оплатить кредитную задолженность сейчас невозможно.

- Суверенный. Данный вид дефолта относится к государству и означает банкротство страны.

- Корпоративный. Свойственен частным компаниям и показывает их экономическую несостоятельность.

- Перекрестный. Невыполнение конкретных пунктов по одному кредитному договору ведет за собой неисполнение обязательств по иным кредитным программам.

Рассмотрим подробнее банкротство государства и то, как не потерять деньги при дефолте.

Причины неплатежеспособности страны по финансовым обязательствам:

- Отток иностранных инвестиций.

- Обесценивание национальной валюты.

- Высокая инфляция.

- Рост государственных расходов.

В конце февраля 2022 года агентство Standard & Poor’s присвоила России кредитный рейтинг BB+. Это означает, что у нашей страны достаточно финансового капитала для исполнения своих обязательств, но при этом Россия обладает высокой чувствительностью к экономическим событиям.

Кредитный рейтинг – мнение агентства по поводу того, насколько уверенно государство или компания сможет обслуживать свои финансовые обязательства.

Как сохранить деньги при дефолте в России?

Если существует вероятность дефолта, то наиболее правильный шаг – диверсифицировать свои финансы. Из того, что можно купить, экономисты называют иностранную валюту, драгоценные металлы, облигации зарубежных компаний.

В текущей финансовой ситуации открытие банковского депозита в рублях несет в себе высокие риски.

Санкции

В нынешних условиях санкции воспринимаются как ограничительные экономические меры против некой страны с целью повлиять на ее политику.

В 2022 году лидером по числу санкций среди всех государств стала Россия.

Пример экономических запретов: заморозка инвестиционных активов и капитала, запрет на экспорт или импорт товаров, отключение от международной финансовой системы, уход иностранного бизнеса из страны и т.

Ограничения против государства заставляют его граждан задумываться о том, как сохранить деньги в условиях санкций, потому что экономические запреты вызывают девальвацию национальной валюты.

Что купить, чтобы не потерять деньги? Физические лица могут приобрести драгоценные металлы и инвестиционные монеты в рублях.

При наличии валютных вкладов в банках эксперты советуют закрыть эти депозиты во избежание международного запрета на валютные операции.