Какой расчетный счет для самозанятых нужен

Популярность самозанятости как налогового режима постоянно растёт. Несколько лет назад самозанятые жители России получили возможность легализовать свою профессиональную деятельность и при желании могут даже откладывать часть от дохода на пенсию.

В новой статье поговорим о том, могут ли самозанятые открыть счёт в банке, что для этого надо и какие особенности необходимо учитывать.

Особенности учёта финансов у самозанятых

Налог на профессиональный доход — часть особого режима, который несколько лет запустили как эксперимент. Он так понравился жителям разных регионов, что достаточно быстро вышел из роли экспериментального и получил статус действующего на постоянной основе.

В тоже время законодательные акты и положения, регулирующие самозанятость, пока ещё находятся в статусе разработки. Налог на профессиональный доход позволил миллионам граждан России получить официальное трудоустройство, но проблем с признанием всё ещё много.

Например, самозанятые могут получить справку о доходах, но её не берут в расчёт многие банки и другие финансовые учреждения. Форму утвердили более 2 лет назад, а проблемы с подтверждением доходов у самозанятых возникают до сих пор.

Главная проблема заключается в том, что самозанятые самостоятельно ведут учёт доходов и не сдают отчётность в налоговую инспекцию. Скорее всего, банки просто не хотят доверять кредитные деньги людям, которые не имеют статуса ИП. Индивидуальные предприниматели регулярно сдают отчётность в налоговую, а каждая операция подтверждается договором и актом выполненных работ.

Ещё одна отличительная особенность самозанятых — свобода в уплате налогов. Самозанятые в течение месяца вносят чеки, которые подтверждают выполнение сделок, а в конце расчётного периода обязаны заплатить налог на профессиональный доход.

Оплатить НПД можно с любой банковской карты. Более того, карта может принадлежать не самозанятому, а его родственнику или другу. В этом плане налоговая не накладывает никаких ограничений.

У самозанятых при ведении предпринимательской деятельности возникает много трудностей, но при желании большинство из них можно решить. Главное — следовать принятым законам и не выходить за рамки. Например, сотрудничество самозанятых с юридическими лицами нигде чётко не прописано, поэтому необходимо придерживаться правил в отношении физических лиц.

Нужен ли самозанятым расчётный счёт

Не секрет, что большинство платежей плательщики налога на профессиональный доход получают на банковские карты. У них может быть хоть 10 карт в разных банках. Если деньги от профессиональной деятельности правильно учитываются и по итогам расчётного периода, предприниматель уплачивает налоги, проблем у него не будет.

Фактически государство и налоговая инспекция отдали контроль в руки самозанятых. По итогам месяца они самостоятельно формируют чеки и контролирующие органы рассчитывают, что предприниматели на НПД честно ведут дела. Хотя нельзя исключить, что некоторые из них вносят не все поступления.

При высоких оборотах сумма сборов зависит от полученной прибыли. Например, если самозанятый по итогам месяца заработал 240 000 рублей от сотрудничества с юридическими лицами, ему придётся заплатить государству 14 400 рублей налогов. Это небольшая сумма за спокойствие.

Самозанятые могут получать деньги через электронные платёжные системы, на банковский счёт, наличными или даже криптовалютой. У них не будет проблем, если по итогам месяца все транзакции будут отражены в приложении «Мой налог» или кабинете налогоплательщика.

Порядка, который регулируют процесс перевода безналичных средств между физическими лицами и самозанятыми, а также юридическими лицами и самозанятыми, пока нет. Безналичные расчёты осуществляются в установленном порядке.

Центральный банк Российской Федерации обязал банки не принимать доходы от предпринимательской деятельности на карты физических лиц. Уже были случаи, когда банки блокировали счёта клиентов из-за подозрения в ведении предпринимательской деятельности.

Если клиент не сможет предоставить документы, которые подтверждают происхождение денег, у него начнутся серьёзные проблемы. Если он признает, что средства получены от предпринимательской деятельности, последует штраф от налоговой.

Проблема в том, что плательщики НПД на практике не признаются предпринимателями. Если у них нет зарегистрированного статуса ИП, то они считаются физическими лицами, которые ведут профессиональную деятельность. Соответственно, открыть расчётный счёт не получится.

При сотрудничестве с физическими лицами необходимость в расчётном счёте не возникает, а вот если самозанятый хочет работать с юридическими лицами, им проще оплачивать услуги со своего расчётного счёта на счёт контрагента. В этом случае уже могут возникнуть проблемы с выплатой на карту.

Расчётные счета для самозанятых в 2021 году — все ещё проблема, которую постепенно начинают решать. В некоторых банках есть пакеты услуг для плательщиков налога на профессиональный доход. Они позволяют закрыть вопрос и больше к нему не возвращаться.

Юридическим лицам удобно переводить средства за предоставленные услуги на расчётный счёт предпринимателя. У самозанятых таких счётов в принципе быть не может, потому что для открытия понадобится свидетельство о регистрации в качестве индивидуального предпринимателя (ИП).

Многие фрилансеры регистрируются в качестве индивидуальных предпринимателей, чтобы сотрудничать с крупными организациями, которые не могут переводить деньги на карту. Этот шаг позволит на постоянной основе работать с проектами, которые раньше были недоступны.

Часть самозанятых для решения проблемы регистрируют ИП. Этот вариант подходит тем, кто предоставляет услуги в нескольких нишах одновременно и совмещает офлайн-деятельность с онлайн-услугами. Например, если у предпринимателя есть точка по продаже овощей на рынке с хорошим оборотом и параллельно он разрабатывает сайты на фрилансе, можно совмещать самозанятость с ИП.

Если индивидуальный предприниматель стал самозанятым, он может сохранить расчётный счёт и пользоваться им в прежнем режиме. Самозанятые, которые не видят пользы в регистрации ИП, могут пользоваться счётом для физического лица в любых банках.

Риски при работе через личный счёт

Мы уже говорили, что Центробанк ограничил возможность принимать деньги от предпринимательской деятельности на счёт физического лица. Проблема в том, что по факту самозанятость является предпринимательством только на словах. В законодательных актах нигде не закреплено, что плательщики НПД являются предпринимателями.

Предположим, что у самозанятого два счёта в банке, на которые каждый месяц приходит по 100 000 рублей. Если обороты постоянно увеличиваются и платежи приходят от разных контрагентов, банк может запросить документы, которые должны объяснить суть деятельности.

Самозанятым достаточно предоставить банку справку о доходах, чеки из приложения «Мой налог» и договора с клиентами, если они есть. В теории, этого должно хватить для разблокировки счёта и защиты от проверок в будущем. Но результат зависит от особенностей конкретного банка.

Финансовые учреждения постоянно отслеживают транзакции и могут временно заблокировать счёт даже если на него приходит 30-50 тысяч рублей каждый месяц. Особенно если в примечаниях клиенты пишут о договорах, выполненных услугах или проданных товарах.

Бухгалтеры советуют самозанятым предупреждать банки о том, что они платят налог на профессиональную деятельность, предоставлять документы и озвучить цифру примерного оборота. Но как показывает практика, этого не всегда достаточно для защиты от блокировки счёта.

В теории статус самозанятого должен защищать от проблем с финансовыми учреждениями, но НПД пока находится на этапе развития, несмотря на принятые законодательные акты и популяризацию формата работы в целом. Банки до сих пор не дают займы и ипотеки людям, которые платят налог на профессиональную деятельность.

Карточки физических лиц регулярно блокируют по закону 115-ФЗ «О противодействии отмыванию доходов, полученных преступным путём». На основе этого закона финансовые учреждения могут блокировать счёта до того момента пока у них не будет пакета документов, который подтвердит легальное происхождение средств.

Некоторые самозанятые открывают счета в нескольких банках, выбирают основной для работы с клиентами и в конце месяца распределяют средства между банками или снимают наличные. Такой подход позволит частично защититься от внезапной блокировки, но если транзакции осуществляются в один день или несколько дней подряд, шансы на блокировку повышаются.

Расчётный счёт для самозанятых решил бы множество проблем, но пока что такую услугу никто не предоставляет. Это будет возможно только если законодательные органы внесут изменения в действующие законодательные акты и у банков будут «развязаны руки».

До этого момента у предпринимателей остаётся два варианта. Либо пользоваться личным счётом и оперативно предоставлять документы по запросу банков, либо получить статус ИП. Всё зависит от оборотов и количества клиентов.

Если самозанятость более выгодная в плане налогов и нет желания платить дополнительные сборы, никто не заставляет отказываться от НПД. Но часть клиентов точно уйдёт из-за сложностей с оплатой.

В правилах предоставления услуг некоторых банков есть упоминания о том, что личные счёта физических лиц можно использовать для профессиональной деятельности самозанятых. Это скорее исключение из правил, но такие условия существуют на рынке.

Если у самозанятого была карта в Сбербанке, Тинькофф или любом другом крупном банке, можно после перехода на НПД сообщить об этом поддержке и получить ответ. Это не гарантирует, что в будущем не будет проблем с блокировкой счётов из-за подозрительных операций, но банк будет понимать природу транзакций.

В законодательных актах много коллизий, которые периодически мешают предпринимателям спокойно работать и платить налоги. Например, самозанятый не считается предпринимателем, а ИП — физическое лицо. Физлица не могут открыть расчётный счёт в банке, но наличие свидетельства о регистрации в качестве индивидуального предпринимателя делает это возможным.

Пошаговая инструкция по открытию счёта

Предположим, что самозанятому всё-таки понадобился расчётный счёт, чтобы сотрудничать с юридическими лицами и индивидуальными предпринимателями. Он решает зарегистрировать ИП, открыть расчётный счёт и спокойно работать с разными контрагентами.

В этом случае открыть расчётный счёт можно буквально за несколько минут. Понадобится только свидетельство о регистрации ИП, выписка из реестра предпринимателей и другие документы по запросу банка.

Более того, после регистрации ИП банки сами начнут звонить и предлагать услуги. Предпринимателю лучше принимать решение самостоятельно и не реагировать на «выгодные» предложения менеджеров, которые пытаются улучшить свои показатели.

Процесс по шагам выглядит так:

- Выбрать банк.

- Подать заявку на регистрацию расчётного счёта.

- Прикрепить документы.

- Предоставить дополнительные сведения сотруднику банка.

- Дождать регистрации счёта.

Контракты с крупными клиентами мотивируют многих самозанятых регистрироваться в качестве индивидуальных предпринимателей, но необходимо действовать крайне осторожно. К примеру, если компания предложила контракт на 500 000 рублей, эта сумма покроет расходы на ведение ИП, но есть нюансы.

Проблема в том, что через полгода-год контракт закончится и отказаться от ИП будет не так просто. Получить статус индивидуального предпринимателя намного легче, чем отказаться от него. Налоговая в любой момент может прийти с проверкой и надо будет отчитываться чуть ли не по каждому платежу на расчётный счёт.

Предприниматель с расчётным счётом платит:

- за открытие счёта;

- комиссию за обслуживание;

- за использование банкинга;

- за снятие наличных;

- за переводы на свою карту.

Условия в конкретном банке могут отличаться. Например, где-то могут начисляться проценты на остаток, а обслуживание счёта стоит 0 рублей, если оборот по итогам месяца превышает установленный порог.

Советы по открытию расчётного счёта

Каждый предприниматель и самозанятый делает выбор самостоятельно, но полезные советы не помешают даже людям с большим опытом работы с банками. Особенно если они недавно получили статус плательщика НПД или хотят совмещать самозанятость с ИП.

Главное преимущество от наличия расчётного счёта — возможность разделить потоки средств. Например, часть клиентов могут платить деньги на электронные кошельки, а индивидуальные предприниматели и юридические лица — на расчётный счёт в банке.

Наличие расчётного счёта в банке позволяет защититься от дополнительных проверок. Например, если на карту регулярно поступают переводы, не связанные с предпринимательской деятельностью, за них тоже надо будет отчитываться, если деньги от клиентов поступают на ту же карту.

Расчётно-кассовое обслуживание может стать инструментом, который увеличит прибыль предпринимателя благодаря тому, что он сможет сотрудничать с индивидуальными предпринимателями и крупными компаниями. Регистрация в качестве ИП будет выгодна только если доходы от потенциальных сделок покроют расходы на работу с расчётным счётом.

Некоторые банки предлагают самозанятым специальные пакеты. Например, в Райффайзенбанке можно открыть накопительный счёт с возможностью пополнения и снятия денег. Расчётный счёт открывают только если у клиента есть свидетельство о регистрации ИП.

Тинькофф банк помогает клиентам регистрироваться в качестве самозанятых, проверяет статус через налоговую, оплачивает налоги и предлагает инструменты автоматизации при работе с самозанятыми.

Рекомендуем выбирать банк, который хорошо себя показал при работе с самозанятыми. Это в первую очередь Сбербанк и Тинькофф банк. У них много сервисов для плательщиков НПД, поэтому шансы получить блокировку счёта из-за платежей от клиентов, минимальные.

При необходимости можно совмещать статус плательщика налога на профессиональный доход и индивидуального предпринимателя. Но в этом случае понадобится помощь профессионального бухгалтера для управления денежными потоками и ведения отчётности.

Возможно вам также будет интересно:

Самозанятые – это отдельная категория налогоплательщиков, которые осуществляют деятельность без образования юридического лица. Они регистрируются в качестве физических лиц, осуществляющих налоговые платежи на профессиональный доход. К ним не могут применяться требования для юр лиц, работающих по другой системе налогообложения.

Нужно ли самозанятому открывать расчетный счет

Может ли самозанятый открыть расчетный счет в банке

Как открыть расчетный счет для самозанятого

Стоимость открытия и ведение расчетного счета для самозанятых

Плюсы и минусы РКО для самозанятых

Нужно ли самозанятому открывать расчетный счет

Требование об открытии расчетного счета установлено только для субъектов бизнеса, официально зарегистрированных в качестве юридического лица. Это могут быть ООО, ОАО, ЗАО, ПАО, и т. д.

Даже ИП, которые регистрируются без образования юридического лица, могут не открывать расчетный счет, но вправе это сделать при необходимости.

С самозанятыми дело обстоит по-другому. Поскольку они являются физическими лицами, им не нужно открывать расчетный счет в банке.

Может ли самозанятый открыть расчетный счет в банке

Расчетный счет для самозанятых не может быть открыт, т. к. он предназначен для использования строго юридическим лицом или ИП.

Но самозанятый вполне может открыть лицевой счет в банке, приобрести дебетовую карту для осуществления предпринимательской деятельности.

ИП может также стать плательщиком налога на профессиональный доход и открыть для своей деятельности личный счет. Если у предпринимателя был открыт расчетный счет, как у ИП, ранее, чем он сменил режим налогообложения, он сможет пользоваться им в стандартном режиме.

Будет лучше, если самозанятый для предпринимательской деятельности откроет отдельный счет, куда будет поступать только выручка и с него будут оплачиваться расходы на бизнес. Это упростит контроль за поступлением денежных средств.

Как открыть расчетный счет для самозанятого

Поскольку у самозанятого роль расчетного счета играет лицевой счет, лучшим решением будет оформление дебетовой карты банка, куда будет зачисляться выручка от предпринимательской деятельности и с него будут оплачиваться налоговые платежи.

Как оформить карту:

- Сравните популярные предложения нескольких банков. Обратите внимание на стоимость выпуска и обслуживания, величину комиссий, наличие кэшбэка и бонусов.

- Выберите банк и карту.

- Заполните заявку на карту онлайн.

- После изготовления получите карту в банке или ее привезет курьер.

ИП на НПД может открыть расчетный счет в стандартном режиме:

- Нужно выбрать банк, сравнив тарифы по РКО.

- Подать заявку и представить пакет документов (паспорт, выписка из ЕГРИП, лицензии).

- Подписать договор об обслуживании.

Также предприниматель сможет открыть и простой лицевой счет, как физическое лицо и пользоваться им в своей деятельности.

Стоимость открытия и ведение расчетного счета для самозанятых

Расходы по открытию и ведению счета зависят от выбранного вами банка для обслуживания.

Можно выбрать бесплатное открытие и обслуживание, но в этом случае будет предоставлено минимальное количество дополнительных сервисов и возможностей.

Если вы желаете пользоваться дополнительными возможностями: начисление процентов на остаток, бонусные программы, подключение дополнительных сервисов, сначала рассчитайте их выгодность, покроют ли дополнительные преимущества возросшие расходы.

Сегодня многие банки подключили специальные сервисы для предоставления самозанятым полного обслуживания. Например, в Сбербанке можно подключить пакет «Свое дело» и распечатывать онлайн-чеки, оплачивать налоги, формировать документы, через него. Клиенты могут пользоваться бесплатной цифровой картой, сконструировать свой сайт.

Плюсы и минусы РКО для самозанятых

Подключение РКО для самозанятых или открытие личного лицевого счета для бизнес-цели имеет свои достоинства и недостатки.

- Вы получите возможность контролировать поступление выручки.

- Сможете быстро оплачивать налоги.

- При необходимости можно подключить интернет-эквайринг.

- Будете получать бонусы от банка.

- Со счета можно онлайн совершать безналичные платежи, оплачивать коммунальные расходы.

Минусов меньше, но они есть:

- Возрастут расходы на обслуживание и открытие счета.

- Есть вероятность блокировки счета банком или налоговой.

Для осуществления успешной деятельности сегодня недостаточно принимать деньги за товар или услугу только наличными. Возможность оплачивать онлайн картами, по QR-коду, сделает ваш бизнес, шагающим в ногу со временем. Повысится престиж вашего магазина, если вы будете принимать оплату онлайн, это приведет к увеличению выручки и прибыли. Поэтому работа через счет сегодня необходимость для любого вида бизнеса, в т. ч. и для самозанятых.

Часто задаваемые вопросы

Теоретически могут, банк вправе приостановить поступление денежных средств при возникновении подозрений в правомерности операции. Поэтому заранее уведомите банк о назначении счета.

Со стороны ФНС не будет претензий?

Если вы всю поступившую выручку отражаете в приложении «Мой налог» и оплачиваете налоги, сможете быстро обосновать законность поступлений и претензии к вам будут сняты.

Есть ли специальные тарифы по РКО для самозанятых?

Да, банки предлагают специальные тарифы по обслуживанию счетов самозанятых и предоставлению дополнительных услуг в рамках пакета.

Может ли ИП стать самозанятым?

Да, если перейдет на этот режим налогообложения. Для этого он должен уведомить ФНС о прекращении применения УСН, ЕСХН, ЕНВД и переходе на уплату налога от профессионального дохода. В этом случае к нему будут предъявляться требования, как к физическому лицу.

Могут ли самозанятые работать без открытия счета?

Да, если будут принимать оплату только наличными. Даже при переводе денежных средств со счета покупателя, потребуется, чтобы у продавца был открыт счет.

Резюме

Самозанятые, как физические лица, не могут иметь расчетный счет.

Они смогут пользоваться личным лицевым счетом для предпринимательской деятельности.

ИП вправе перейти на налог на профессиональный доход, в этом случае он будет пользоваться счетом также, как физическое лицо.

В банках предлагают специальные сервисы обслуживания самозанятых, позволяющие пользоваться счетом и осуществлять операции в режиме онлайн.

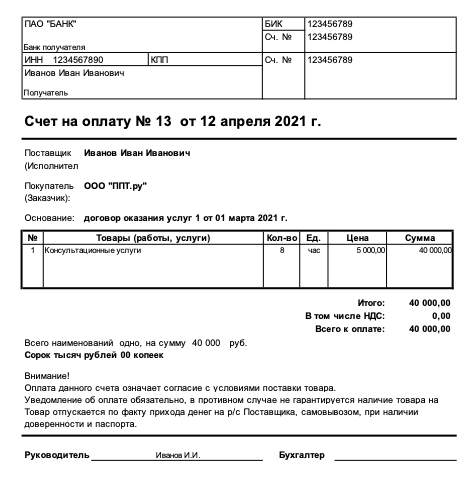

Самозанятые осуществляют деятельность в различных сферах, поэтому в процессе своей работы им может потребоваться выписывать счета на оплату за товары и услуги, когда клиентами выступают юридические лица или предприниматели.

Что говорится в законодательстве

Порядок выставления счетов при расчетах

Зачем нужен счет от самозанятого юридическому лицу

Как выставить счет на оплату самозанятому

Что говорится в законодательстве

Закон не регламентирует, каким образом должны осуществляться расчеты у самозанятого с контрагентами-юридическими лицами. Исходя из того, что самозанятые относятся к физическим лицам, так и порядок должен определяться, как при расчетах с частниками. Стандартно это заключение договора, выписка счета, получение денег.

Порядок выставления счетов при расчетах

Если самозанятый продает товар или оказывает услугу юридическому лицу, должна быть соблюдена следующая процедура оформления сделки:

- Заключается договор;

- Выставляется счет на оплату в рамках договора;

- Распечатываются документы, подтверждающие оплату.

Часто первые 2 этапа объединяются и счет несет в себе функции договора на поставку.

В случае с самозанятым счет на оплату может быть заменен чеком об оказании услуг, который формирует приложение «Мой налог». Он будет документом, подтверждающим получение платежа от покупателя, и подтверждать обоснованность перевода денежных средств.

Тут может возникнуть неразбериха в дате операции, если выручка вносится в отчет авансом, т. е. фактически вы ее еще не получили, а уже ввели сумму в систему, операция по переводу денежных средств должна быть проведена в этот же день. Часто в фирмах работают «приходящие бухгалтеры», которые могут переводить деньги не день в день, на следующий. В этом случае у вас не совпадут дата прихода и дата чека. Поэтому потребуется согласовывать дату сделки заранее.

Поэтому лучшим вариантом будет выставление счета на оплату и после получения денег введение суммы выручки в приложение «Мой налог» и формирование чека для отчета.

Зачем нужен счет от самозанятого юридическому лицу

Компании бизнеса должны иметь документ, на основании которого совершается платеж. Это требование относится ко всем операциям, совершаемым по расчетному счету компании. При переводе денежных средств со счета в основании платежа потребуется указать номер и дату договора или номер и дату счета на оплату.

Без обосновывающих документов юридическое лицо не вправе осуществлять платеж.

Как выставить счет на оплату самозанятому

Счет на оплату можно сформировать самостоятельно или воспользоваться специальными онлайн-сервисами.

Как выставить счет от самозанятого юридическому лицу:

Обязательных требований по формированию счета нет, отсутствует и унифицированной форма для его составления. Вы можете убирать ненужные строки или вставлять дополнительные данные. Главное, чтобы из документа было понятно, какой товар или услуга оплачивается, кто продавец, куда должны быть перечислены деньги.

ООО может рассчитываться с самозанятым наличными, если сумма сделки не превышает 100 тыс. руб. Безналичным способом это можно сделать на счет карты самозанятого. Для этого потребуются полные реквизиты счета, т. к. юридические лица производят оплату с расчетного счета с помощью платежного поручения.

Какой документ является подтверждением произведения оплаты по счету?

После поступления оплаты самозанятый вводит в приложении «Мой налог» сумму выручки, и система формирует счет, который отправляется покупателю в качестве подтверждения совершения операции. При необходимости составляется акт выполненных работ.

Можно ли сформировать счет в приложении «Мой налог?»

Да, такая возможность в приложении предусмотрена.

Самозанятые могут работать без выставления счетов, но для того, чтобы не возникали разногласия с покупателями, лучше их выписывать.

Может ли самозанятый выставить счет юридическому лицу – да, при этом он может быть выписан на основании договора или выступать как договор-счет в одном документе.

Можно сформировать счет самостоятельно или воспользоваться специальными онлайн-сервисами.

Самозанятый предоставляет чек о получении денег за товар или услугу. Это можно сделать лично, по электронной почте, через мессенджер.

Функционал приложения «Мой налог» не предусматривает формирование счетов на оплату.

Плательщики налога на профессиональный доход вправе принимать платежи на обычные банковские карты. Однако самозанятому нужен расчетный счет, если у него имеется статус ИП и он оказывает услуги другим ИП или юридическим лицам, чтобы значительно облегчить работу с ними.

Нужен ли расчетный счет самозанятым

Самозанятые — это физические лица и индивидуальные предприниматели, являющиеся плательщиками налога на профессиональный доход. Порядок применения этого налогового режима и статус самозанятых урегулирован Федеральным законом от 27.11.2018 № 422-ФЗ.

Таким образом, режим НПД задумывался максимально доступным любому человеку.

Руководствуясь соображениями простоты работы с налоговым режимом, законодатель решил и вопрос о том, нужно ли открывать отдельный счет самозанятому, — нет, это не обязательно. Но в современном мире чрезвычайно сложно обойтись без возможности принимать безналичные деньги, поэтому самозанятым разрешено получать выплаты на обычные банковские карты.

Напомним, существуют два вида банковских счетов: расчетные, которые используют юридические лица и ИП для коммерческой деятельности, текущие — предназначенные для обычных граждан, те самые, которые обслуживаются с использованием банковских карт.

Таким образом, по общему правилу, ответ на вопрос, имеет ли самозанятый расчетный счет, — нет, не имеет, причем его вправе не иметь как самозанятый физическое лицо, так и ИП.

При этом важно понимать, что для граждан вовсе не предусмотрена возможность открыть РС. А вот индивидуальный предприниматель его открыть вправе, хоть и не обязан.

Для ИП иметь РС нередко полезно, если он оказывает услуги не простым гражданам, а коммерческим организациям. Дело в том, что компании по бухгалтерии проще перевести деньги на РС — это не вызовет вопросов в налоговой. Возможность перевести деньги на карту у компаний также имеется, но это потенциально грозит проблемами с налоговиками, которым придется подтверждать, что деньги перечислены в качестве оплаты услуг по договору. По этой причине некоторые коммерческие заказчики отказываются от работы с самозанятыми без РС и предпочитают тех, у кого они есть.

Таким образом, возможность открыть расчетный счет самозанятого в банке имеется только у плательщиков НПД, зарегистрированных в качестве ИП, но это их право, а не обязанность.

Простое физическое лицо, даже зарегистрированное как самозанятый, не вправе открыть РС, но некоторые плательщики НПД для удобства работы получают отдельные карты, на которые принимают платежи от клиентов. То есть, говоря о том, можно ли открыть счет самозанятому физическому лицу, — да, но только текущий.

Могут ли самозанятые работать по безналу

Режим НПД не ограничивает его пользователей в способах приема платежей, то есть ответ на вопрос, работает ли самозанятый по безналу, — да, такая возможность у самозанятых имеется.

Самый очевидный вариант, как принять деньги в безналичной форме, — сообщить клиенту номер банковской карты, дождаться от него оплаты, а затем вручную ввести информацию о поступившем платеже в «Мой налог».

Приложение «Мой налог» постоянно совершенствуется, и в недавнем прошлом в него добавили новый функционал, еще больше облегчающий безналичный расчет с самозанятым, — теперь плательщики НПД вправе выставлять документы на оплату. После поступления денег платеж автоматически фиксируется в приложении, а клиенту автоматически направляется чек.

Подробнее об этом: самозанятые будут принимать безнал: доработали приложение «Мой налог»

Как открыть РС самозанятому

Инструкция, как открыть расчетный счет самозанятому индивидуальному предпринимателю, следующая:

Шаг 1. Изучить рынок кредитных организаций и выбрать банк, который предлагает наиболее выгодные для ИП условия сотрудничества.

Шаг 2. Подать в выбранный банк заявление на открытие РС и предоставить необходимые документы, в числе которых паспорт, СНИЛС, выписка из ЕГРИП. Большинство современных банков принимает такие заявки онлайн.

Шаг 3. Заключить договор.

Самозанятые физические лица, не имеющие статуса ИП, в качестве РС используют простые текущие счета. Открыть их еще проще, для этого необходимо:

Шаг 1. Выбрать банк.

Шаг 2. Подать заявку на оформление карты.

Шаг 3. Получить карту, явившись в офис банка или через курьера.

Если выбранный банк не принимает онлайн заявок, придется сразу идти в отделение, но процедура оформления все равно проста и займет 10-15 минут, после чего человек сразу получит карту.

Где посмотреть номер счета плательщика НПД

Открытого реестра или иного источника информации, где посмотреть расчетный счет самозанятого, не существует — эту информацию предоставляет сам гражданин.

Проще всего запросить эти сведения у самозанятого напрямую. Если плательщик — физическое лицо, ему достаточно номера карты, чтобы осуществить платеж с карты на карту. Если плательщик — организация, ему необходимы полные реквизиты, в том числе наименование банка и БИК.

Еще один вариант, где посмотреть номер счета самозанятого, — в договоре с ним, в разделе с реквизитами стороны указывают банковские данные.

Порядок оформления и образец

Счет от самозанятого — это документ, содержащий банковские реквизиты плательщика НПД, по которым покупатель произведет оплату товаров, работ или услуг.

Должен ли самозанятый выставлять счет покупателю

До сих пор в законодательстве нет четкого порядка взаимодействия юридических лиц и самозанятых физических лиц. Многие моменты носят неоднозначный характер. Так, вопрос, как самозанятому выставить счет организации, требует детального рассмотрения. В нормативных актах не указана обязанность самозанятых граждан формировать требование об оплате товаров или услуг в рамках заключенного соглашения. Но большинство организаций привыкли работать с данным бланком и требуют его от плательщика НПД, с которым сотрудничают.

Какой бланк использовать

Основным приложением для работы физического лица — плательщика налога на профессиональный доход является «Мой налог». Данная программа не имеет функции для выставления счетов. При необходимости плательщик налога на профессиональный доход вправе заполнить требуемый бланк в другой программе или использовать шаблон счета для самозанятых, скачанный из интернета, также самозанятый вправе попросить образец документа у контрагента.

Документ, передаваемый покупателю, по которому он оплачивает товар или услугу, не имеет строго установленной формы, так как не относится к первичным бухгалтерским документам. Однако чтобы бланк имел юридическую силу, необходимо заполнить обязательные поля:

- фамилия, имя, отчество и ИНН продавца;

- контактные данные (телефон, адрес);

- реквизиты организации-покупателя (наименование, ИНН);

- дата и номер формируемого документа;

- описание товара или оказываемой услуги;

- стоимость одной единицы;

- полная сумма покупки;

- НДС при необходимости.

Оптимальный способ, как выставить счет самозанятому юрлицу, — использовать шаблон.

Счет № ___ от ___ _______ 20___ г.

Руководитель _________________ Бухгалтер ____________________________

Организация вправе рассчитаться с самозанятым гражданином как наличными, так и безналичным способом. При оплате наличными максимальная сумма переводов в месяц не может превышать 100 000 рублей.

Чтобы выставленный документ был оплачен безналичным способом, в него необходимо включить следующую информацию:

- БИК кредитной организации;

- номер счета продавца, на который покупатель переведет деньги;

- фамилия, имя, отчество самозанятого;

- ИНН продавца.

Напомним, что открытие расчетного счета в банке является обязанностью самозанятого индивидуального предпринимателя. Самозанятые физические лица вправе использовать для расчетов текущий счет. Эта рекомендация отражена в информационном письме Центробанка №ИН-014-12/94 от 19.12.2019. Способ оплаты товаров или услуг необходимо указать в соглашении, которое плательщик налога на профессиональный доход заключает с юридическим лицом. После получения оплаты и совершения сделки самозанятый гражданин формирует чек в приложении «Мой налог».

Вам в помощь образцы, бланки для скачивания

В 2008 г. окончила СПбГУ, математико-механический факультет

В 2009 Г. окончила экономический факультет СПБГУ

с 2008 г работаю в области бухгалтерии

с 2015 г — главным бухгалтером

Закончила ряд курсов по бухгалтерскому и налоговому учету

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Как ООО работать с самозанятым гражданином

Как работать с самозанятыми юридическим лицам:

- Заключить договор.

- Дождаться исполнения обязательств.

- Оплатить работы или услуги, запросить чек.

Какие преимущества работы с самозанятым для ООО

Организационно работа самозанятых с юридическими лицами в 2022 году практически ничем не отличается от взаимодействия двух организаций или ИП. Стороны заключают соглашение и выполняют обязательства друг перед другом.

Плательщики НПД — это физические лица, выполняющие работу или услуги по соглашению. Основное преимущество от работы с ними в том, что заказчик не платит НДФЛ и страховые взносы с перечисленного вознаграждения самозанятому.

В 422-ФЗ от 27.11.2018 указано, как организации работать с самозанятыми в 2022 году — заключить соглашение, принять и рассчитаться за работы, услуги. Но есть важное условие: нельзя заключать соглашение ГПХ с действующими сотрудниками (переводить их в плательщики НПД) или с работниками, которые перестали работать в организации меньше двух лет назад (Письмо Минфина №03-11-11/5884 от 01.02.2019). За фиктивное увольнение и перевод работников в самозанятые предусмотрена ответственность.

Как оформить взаимоотношения ООО с самозанятыми

Официальная работа ООО с самозанятыми в 2022 году ведется через заключение соглашения гражданско-правового характера. Если проводите сделку на сумму свыше 10 000 рублей, требуется письменный договор (ст. 161 ГК РФ). Контракт на подряд, выполнение работ, оказание услуг в этом случае не подходят.

Присвойте гражданскому договору основные реквизиты — номер и дату. Включите в соглашение с плательщиком НПД такие пункты:

- предмет;

- обязательства и ответственность сторон;

- порядок исполнения;

- цена, способы взаиморасчетов;

- правила сдачи и приемки работ, услуг;

- права и обязанности;

- срок действия;

- изменение условий и разрешение споров;

- реквизиты.

В пункте оплаты укажите, как платить самозанятому: с расчетного счета ООО или наличными. В реквизитах проставьте Ф.И.О., паспортные данные, адрес регистрации и номер счета (в случае безналичной оплаты) самозанятого. Внесите информацию о том, что исполнитель зарегистрирован как плательщик НПД. Отдельно пропишите такую фразу: «В стоимость услуг не включается НДС: исполнитель является самозанятым или плательщиком налога на профессиональный доход».

Как рассчитаться с самозанятым

В 422-ФЗ разъясняется, как оплатить услуги самозанятому от ООО, — по безналичному расчету или наличными деньгами. У каждого способа оплаты есть преимущества и недостатки:

- Безналично. У плательщика НПД нет отдельного счета для предпринимательской деятельности в банке. Все переводы поступают на обычную карту. Запросите у самозанятого основные реквизиты: расчетный и корреспондентский счет, название и БИК банка. По правилам, такая информация должна содержаться в договоре ГПХ. Минус безналичного расчета — в получателях указывают физлицо, но налоги и страховые взносы за перечисление дохода не уплачивают. Нередко банки приостанавливают операции и блокируют лицевые счета ООО до выяснения обстоятельств транзакции.

- Налично. Наличная оплата услуг самозанятому от юридического лица возможна, если это прописано в соглашении. Для немедленных сделок (покупка-продажа изделий ручной работы и проч.) заключение контракта не требуется. При наличном взаиморасчете плательщик НПД обязан предоставить покупателю чек. Самозанятые формируют чеки в приложении «Мой налог» и заменяют сторонам акты сдачи-приемки. Подписывать чеки не требуется.

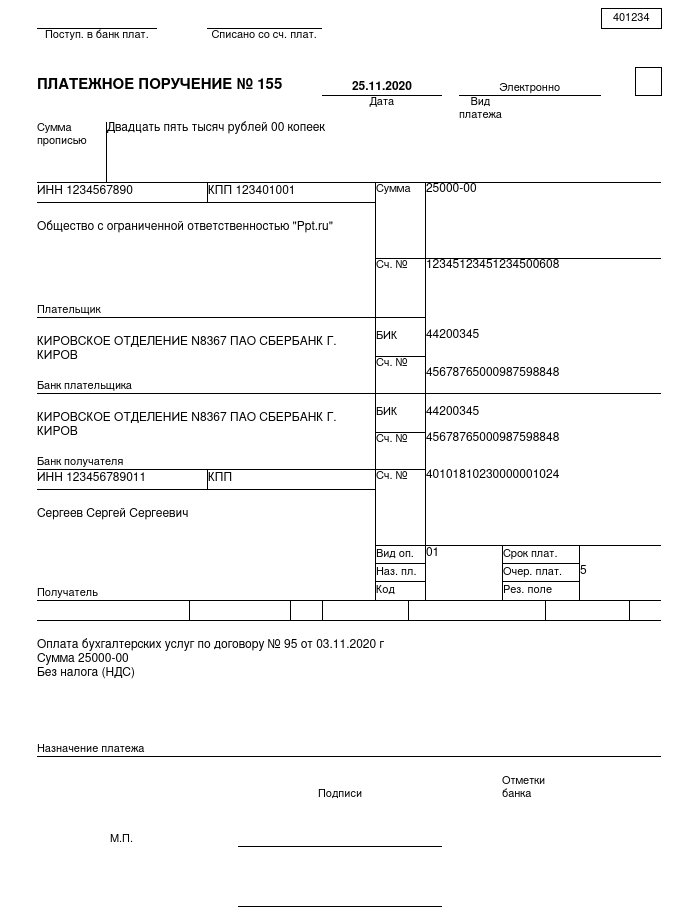

Как заполнить платежку

Если рассчитываетесь с плательщиком НПД безналично, отправьте в банк платежное поручение. Платежку составьте по базовым правилам — укажите номер и дату, сумму, плательщика и получателя, реквизиты банков.

Необходимо сформулировать корректное назначение платежа при оплате самозанятому лицу от юридического, иначе у компании возникнут проблемы с банком и налоговой инспекцией. Писать «зарплата», «вознаграждение» нельзя: банк заблокирует счета за отсутствие платежей по НДФЛ и страховым взносам. Правильные варианты:

Выплата по счету №000 за бухгалтерские услуги» или «Оплата консультационных услуг по договору №55 от 25.11.2020.

На соглашение ссылаются в том случае, если оплата производится без выставления счета.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Нужен ли самозанятым расчетный счет

Самозанятые – субъекты предпринимательства, которые получают вознаграждение за оказание услуг, выполнение работ или продажу товаров собственного производства. И часто те, кто недавно перешел на уплату налога на профессиональный доход, задаются вопросом, нужен ли самозанятому расчетный счет или можно получать оплату на текущий счет физлица.

Иллюстрация: Вера Ревина/Клерк.ру

Текущий или расчетный. В чем разница?

Текущий счет банки открывают физическому лицу. Его используют для осуществления расчетов, не связанных с предпринимательской деятельностью: оплаты товаров или услуг для личных нужд, получения зарплаты и пособий. Исключение делают для самозанятых: они могут принимать оплату от клиентов на текущий счет.

Текущий счет может быть открыт и без личного обращения в банк – например, по месту работы. Часто работодатели самостоятельно открывают своим сотрудникам счета для перечисления на них зарплаты. Комиссии на текущем счете незначительны или отсутствуют.

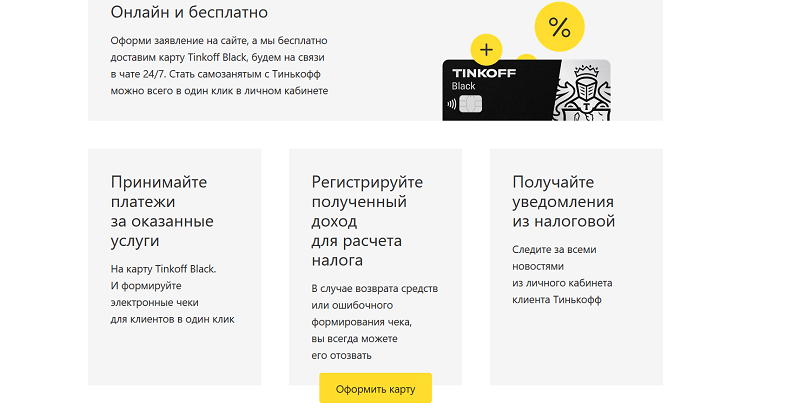

Оформите Tinkoff Black и пользуйтесь банковским счетом вашей карты. Это будет обычный счет для физического лица. Самозанятый может пользоваться счетом для приема безналичных платежей от физлиц и предпринимателей.

Расчетный счет используют при ведении предпринимательской деятельности. На него поступает оплата от контрагентов, с него перечисляют в бюджет налоги и сборы, переводят деньги в адрес компаний и ИП, с которыми сотрудничает предприниматель. К расчетному счету можно подключить эквайринг.

Чтобы открыть расчетный счет, обязательно нужно иметь статус ИП. Использование расчетного счета предполагает уплату комиссий за пополнение и списание денег, переводы, использование мобильного приложения и так далее. Их количество и размер зависят от банка, в котором открыт счет, и выбранного тарифа.

Вкратце: для предпринимательской деятельности используется расчетный счет, а для личных нужд – текущий.

Обязан ли самозанятый открывать расчетный счет

Требований об открытии расчетного счета самозанятым действующее законодательство, в том числе закон № 422-ФЗ от 27.11.2018, не содержит. В этом правовом акте вообще нет никакого упоминания об использовании самозанятыми (что физлицами, что ИП) каких-либо счетов.

По самозанятым – физическим лицам есть отдельное разъяснение Центрального Банка от 19.12.2019 № ИН-014-12/94, в котором указано, что такие лица могут получать оплату на текущий счет, а банк не должен отказывать им в проведении этих операций.

А вот с ИП все сложнее. С одной стороны, законодательство не обязывает ИП открывать расчетный счет, с другой – ведение деятельности через текущий счет может создавать проблемы.

Не стоит забывать и про ограничение в 100 000 руб. по одному договору при расчете наличными. Оно установлено Указанием ЦБ от 09.12.2019 № 5348-У и распространяется на расчеты ИП с другими субъектами предпринимательства (ИП и юридическими лицами).

За нарушение этого лимита предусмотрен штраф (ст. 15.1 КоАП):

- от 4 000 до 5 000 руб. – для должностных лиц.

- от 40 000 до 50 000 руб. – для организаций.

Негативные последствия использования счета физлица для ИП

Банки могут отказать в проведении платежей по текущему счету, так как он не предназначен для таких целей. Назначение каждого счета прописывается в инструкции Центрального Банка, и использование его не по назначению может вызвать вопросы у банка и связанное с этим ограничение на проведение платежей.

Блокировка счета

Блокировка счета в этом случае происходит в рамках соблюдения закона № 115-ФЗ от 07.08.2001. Банк может посчитать проводимые по счету операции сомнительными и нарушающими действующее законодательство.

Тогда он вправе запросить пояснения по каждой отдельно взятой операции: от кого поступили деньги, за что и на какие цели они будут потрачены.

Споры с налоговой

Контролеры могут посчитать доходы, проходящие по текущему счету, полученными от предпринимательской деятельности, а расходы – осуществленными в личных целях. И оспорить это решение, даже в суде, может быть проблематично (постановление Семнадцатого ААС от 08.07.2015 № 17АП-13962/2014-АК по делу № А60-23856/2014).

Проблемы с контрагентами

Большинство организаций и ИП закономерно опасаются переводить оплату на текущий счет. Налоговики могут решить, что это выплата в пользу физлица, то есть предприятие было обязано удержать с суммы выплаты НДФЛ и заплатить взносы.

Чтобы избежать возможных споров с контролирующими службами и банком, рекомендуем ИП вести расчеты с контрагентами через расчетный счет.

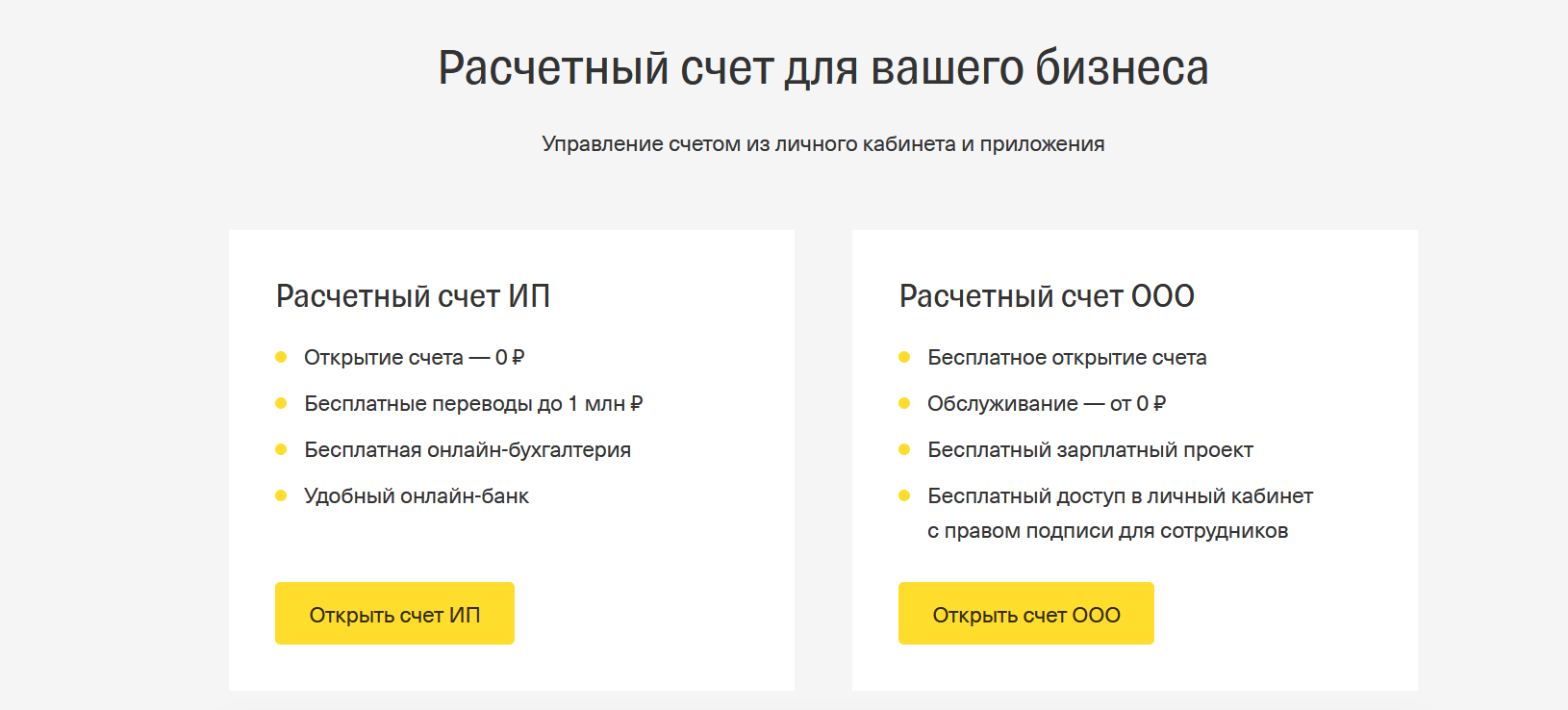

Открыть расчетный счет бесплатно вы можете в Тинькофф Бизнесе. Для этого не нужно посещать офис: достаточно оставить заявку на сайте, и наш представитель привезет документы в удобное для вас место.

К концу 2021 году количество самозанятых достигло 3,5 млн человек, с каждым годом их количество увеличивается, несмотря на недавнее внедрение нового налогового режима. Из-за стремительного распространения самозанятости не у всех компаний четко сформировано представление о структурированном сотрудничестве.

О том, как ИП и ООО грамотно скоординировать работу с самозанятыми, расскажет Михаил Кириченко — СОО и кофаундер Jump.Finance.

Основные принципы работы с самозанятыми

Перед началом сотрудничества ИП или ООО с самозанятым, необходимо проверить, что исполнитель действительно оформлен в качестве плательщика НПД. Будет еще лучше, если исполнитель оказывал услуги для разных компаний, а не только одной организации. В таком случае, у налоговой не возникнет подозрений и дополнительных вопросов.

Проверить статус исполнителя поможет справка о доходах и справка о постановке на учет, сформировать которые каждый самозанятый может за минуту через приложение «Мой налог», открыв пункт меню «Прочее» — «Справки». Также компания может самостоятельно проверить актуальный статус человека на сайте ФНС.

Работать со специалистом, который менее двух лет назад числился в вашей организации, запрещено — такие отношения будут считаться трудовыми. Поэтому, не будет лишним запросить у исполнителя фотографию трудовой книжки, если она есть, и проверить за последние два года самозанятого на предмет сотрудничества с вашей компанией.

Понятно, что опасаться любой, даже косвенной связи, не стоит, но в случае крупных или частых финансовых взаимодействий с таким контрагентом, нужно учитывать возможный риск признания отношений с самозанятым трудовыми. А это влечет за собой выплаты страховых взносов, НДФЛ и штрафов.

Заключая сотрудничество, можно ориентироваться на любой договор ГПХ, который используется в работе с другими контрагентами. В нем обязательно нужно прописать, что исполнителем является гражданин, зарегистрированный в качестве самозанятого и что в случае прекращения деятельности или снятия его с учета, самозанятый обязуется предупредить об этом заказчика. Кроме того, нужно прописать, что компания не платит никакие налоги и отчисления, этим занимается самозанятый.

В случае если сделка совершается немедленно, то договор может быть согласован в устной форме, а оплата производится наличными.

Очень многие банки еще только учатся работать с самозанятыми, сейчас любая выплата в пользу самозанятого проводится по тарифам выплат для физических лиц. Дело в том, что у самозанятого нет расчетного счета, в отличие от ИП и ООО. Поэтому банк видит, что перевод осуществляется физическому лицу, без уплаты налогов и взносов.

Такие переводы могут считаться подозрительными и чреваты блокировкой расчетного счета у компаний. Уменьшить количество вопросов от банка можно, предоставив в банк договор о сотрудничестве с самозанятым и выписанные им чеки.

Также, стоит предложить самозанятому выписать счет, внеся туда следующие данные:

- реквизиты исполнителя;

- дату и номер счета;

- наименование организации-плательщика, ее ИНН;

- список всех услуг с ценами;

- общую сумму счета;

- подпись самозанятого.

При оплате услуг, указывайте назначение платежа в формате: «Выплата по счету № 1 за составление контент-плана». Не используйте в назначении платежа слова «зарплата», «премия» и подобные. Они намекают на трудовые отношения, а это может грозить штрафом и блокировкой счета.

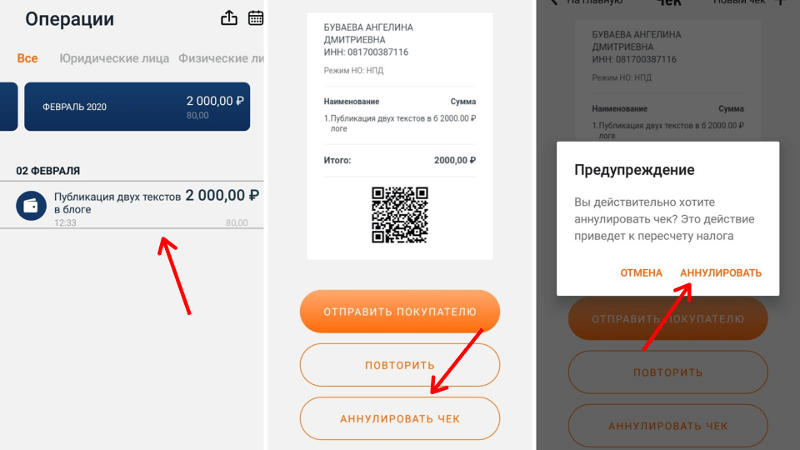

После расчета с самозанятым требуйте в обязательном порядке чек, который он может в несколько кликов сформировать в приложении «Мой налог». Этот чек прикладывается к бухгалтерским документам и служит доказательством прошедшего сотрудничества.

Если самозанятых не больше нескольких единиц, расчеты с ними не составляют труда. Достаточно лишь проверять, что статус самозанятого действительно актуален в момент выплаты и собирать с исполнителей чеки по каждой выплате. Если же самозанятых контрагентов становится много, это повод задуматься о внедрении систем автоматизации работы.

Чек-лист для работы с самозанятыми

Как обезопасить себя от штрафов или переквалификации ГПД в трудовой? Используйте следующие правила.

Шаг № 1. Проверка статуса самозанятого

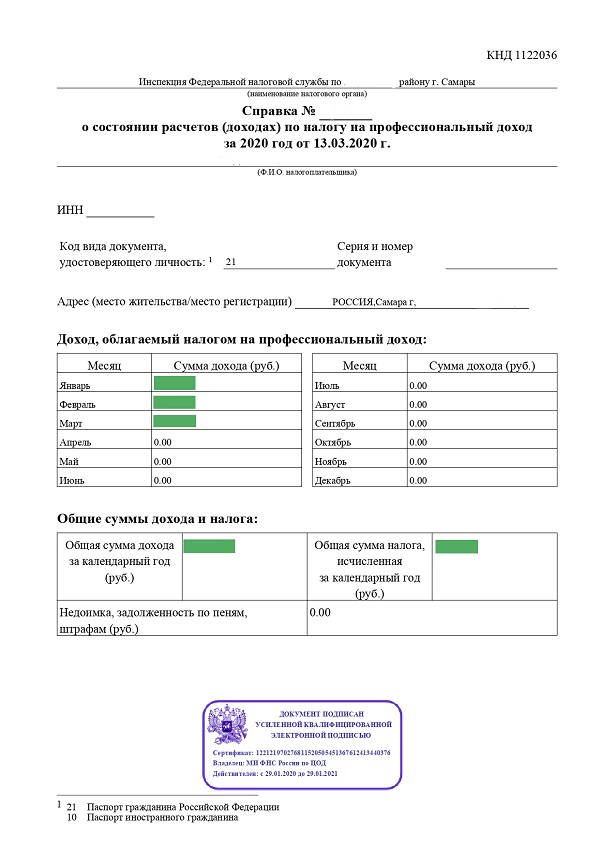

Попросите справку о доходах из приложения «Мой налог» по форме КНД 1122036 или проверьте самостоятельно на сайте ФНС. Для этого потребуется ввести ИНН самозанятого и актуальную дату. Если исполнитель не является самозанятым, сервис об этом сразу сообщит.

Шаг № 2. Самозанятый не был работником компании

Убедитесь, что с исполнителем не было трудовых отношений за последние два года у вас или у ваших основных контрагентов. Попросите исполнителя скан или фотографию его трудовой книжки и проверьте последние места работы — «близких» связей с вашей компанией быть не должно.

При нарушении этого закона, заказчика ждут штрафы по статье 5.27 КоАП:

- для ИП — от 5 до 10 тысяч рублей;

- для должностных лиц — от 10 до 20 тысяч рублей;

- для организаций — от 50 до 100 тысяч рублей.

Более того, компания будет обязана сделать доначисления НДФЛ и страховых взносов за «сотрудника».

Шаг № 3. Составление договора

Правильно оформите договорные отношения — это могут быть договор подряда или договор оказания услуг. Обратите внимание на специфику договора и закрывающих документов. Следует обязательно осветить статус самозанятого, его обязанность выдавать чеки по оказанию услуг и сообщать об утере или прекращении своего статуса.

Кроме того, нужно отметить, что работодатель не платит НДФЛ и страховые взносы на основании п. 8 ст. 2 закона от 27.11.2018 № 422-ФЗ.

Шаг № 4. Оплата за услуги самозанятого

Подготовьте финансовый инструмент для выплат. Многие стандартные РКО тарифицируют платежи самозанятым как физическим лицам, а это обычно очень дорого и ограничено в лимитах.

Для этих целей можно воспользоваться разными сервисами, который автоматически формирует счета, акты и отчеты, контролирует статус исполнителей и производит своевременные выплаты. Подробнее о них можно почитать тут.

Шаг № 5. Дальнейший контроль

Учтите сложности масштабирования, если оно планируется. Контролируйте свой статус и лимиты по доходам (особенно важно для ИП), актуальности чеков и уплаты налогов.

Самозанятые – это особая категория, в отношении которых до сих пор возникает много вопросов. На многие из них мы уже ответили в предыдущих публикациях. Но есть еще один вопрос, который задают наши пользователи — нужен ли расчетный счет для самозанятых?

Кто может быть самозанятым

Напомним, что как такового, понятия «самозанятые» в законах нет. Есть другое – «плательщик налога на профессиональный доход». Платить НПД могут как обычные физические лица, так и индивидуальные предприниматели.

В этом и кроется существенное отличие. Расчетный счет для самозанятых граждан открывается только в ситуациях, когда на режиме НПД работает ИП. Если же в качестве самозанятого зарегистрирован обычный человек, то ему расчетный счет не нужен. Достаточно только карты, которая привязана к текущему счету физлица. Но обо всем по порядку.

Что такое расчетный счет

Виды банковских счетов перечислены в Инструкции ЦБ от 30.05.2014 N 153-И. И согласно этому документу, расчетным называется счет, который открывается организациям, ИП или физическим лицам, занятым частной практикой (например, нотариусу или адвокату).

Самозанятые в этот перечень не входят, по крайней мере, пока. Да и сама их деятельность называется профессиональной, а не предпринимательской. Учитывая, что НПД – это эксперимент, который действует только в некоторых регионах РФ, можно ожидать, что позже ФНС даст дополнительные разъяснения.

Но пока мы исходим из действующих законодательных норм. Поэтому на вопрос: «Может ли самозанятый открыть расчетный счет?» — ответ положительный, только если самозанятый имеет статус ИП.

Как самозанятый получает оплату за свои услуги или товары

Закон N 422-ФЗ от 27.11.2018, который регулирует деятельность плательщиков на профессиональный доход, определяет, что оплата может быть получена наличными деньгами или разными видами безналичных платежей.

На практике самый популярный способ оплаты для самозанятых – это обычная банковская карта, привязанная к личному, а не расчетному счету физлица. Должна ли это быть какая-то специальная карта? Нет. Вот какой ответ мы нашли на сайте ФНС.

Таким образом, каких-то особых счетов, предназначенных только для получения оплаты от клиентов, закон не предусматривает. Однако в прессе немало историй о том, как банки блокируют карты физлиц, которые после регистрации в качестве самозанятых стали получать постоянные доходы.

Проблема в том, что банки контролируют поступления на карты и счета всех физических лиц. И если какой-то клиент вдруг начинает получать деньги из разных источников, в отношении него возникают определенные подозрения.

Ведь когда счет открывает ИП, он предоставляет соответствующие документы и проходит проверку службы безопасности банка. А самозанятый, открывая счет для получения оплаты за услуги и товары, не обязан сообщать о своем статусе.

Кроме того, есть открытый ресурс, где любой желающий, в том числе, банковский служащий, может проверить наличие статуса самозанятого. Если у банка возникнут вопросы о характере поступающих денег, их легко решить.

Еще одно – для работы в рамках НПД самозанятому стоит получить отдельную карту. Ведь у налоговой инспекции всегда может возникнуть вопрос – почему в чеках отражена не вся сумма, которая приходит на карту. А ведь там могут быть платежи личного характера, например, деньги, подаренные родственниками или друзьями.

Итак, обычному физлицу, который стал плательщиком налога на профдоход, достаточно сообщить банку о своем статусе и оформить отдельную карту для получения оплаты от клиентов.

Что касается ИП, то здесь возникает ряд вопросов. Главный из них — можно ли самозанятому, зарегистрированному, как предприниматель, работать без расчетного счета?