Куда лучше вложить деньги в сша

Одним из главных вопросов для новых иммигрантов в США, которые переехали не с пустыми руками, куда вложить деньги, как их сохранить и приумножить. Первая идея, которая приходит в голову, это покупка недвижимости. Но, как известно, США – это та страна, где недвижимость не является единственным способом вложения денег. Но обо всем по порядку.

Представим ситуацию, семья продает квартиру и машину в Москве, переезжает в США и думает, как хранить деньги.

Вряд ли кто поспорит, что уровень жизни в США выше, чем в России. Аналогичное можно сказать и про высокий уровень в Германии, Италии и некоторых других странах. Немалую роль в уровне жизни играет и доход от инвестиций. Тем, кто хочет достичь уровня жизни американцев, непременно приходит в голову вопрос – во что вкладывают деньги иностранцы, чтобы так безбедно жить.

При детальном рассмотрении оказывается, что в России существуют такие возможности, которым могут позавидовать любые иностранцы. Но и нам нужно приглядеться, ведь нам тоже есть чему поучиться.

В США инвестициями в акции и облигации занимаются даже домохозяйки. Откуда в стране такая сильная культура инвестирования и может ли перенять ее Россия?

Финансовую и инвестиционную грамотность можно и нужно развивать с ранних лет — так, как это делают в США. Но для этого требуются свободные деньги и реально работающее регулирование. От игр в детских садах до инвестиционных клубов в школах и колледжах — людям с постсоветского пространства сложно представить себе те усилия, которые американцы вкладывают в развитие собственной финансовой грамотности чуть ли не с пеленок. Почему в США в фондовый рынок инвестируют даже студенты, а у нас большинство людей не умеют «выращивать деньги»?

Что делать с долларами и евро, если ставки по депозитам в банках экстремально низкие? Forbes собрал 20 идей от управляющих и аналитиков

С мая россияне несли валюту в банки, но в августе вдруг забрали более $405 млн после того, как рубль начал слабеть. В сентябре российская валюта также находилась под давлением, а вкладчики продолжали забирать деньги. К примеру, у крупнейшего российского банка — Сбербанка — россияне сняли с депозитов почти $440 млн, писал РБК. Одна из причин — низкие ставки в банках. По данным Frank RG, ставки по валютным вкладам в российских банках на 12 октября варьируются от 0,01% годовых до 1% годовых в долларах. Под 1% годовых можно открыть вклад «Стратег онлайн» в банке «Санкт-Петербург» при условии вложения $50 000 на пять лет.

Куда в таких условиях вложить валюту? Forbes собрал 20 идей для инвестиций для консервативных и рискованных инвесторов. Свои предложения представили директор по инвестициям УК «Открытие» Виталий Исаков, старший аналитик по облигациям «Атон» Артем Привалов, ведущий стратег по глобальным рынкам акций «Атон» Алексей Каминский, а также управляющий активами «БКС Мир инвестиций» Андрей Русецкий и портфельный управляющий УК «Альфа-Капитал» Эдуард Харин.

Фондовый рынок США в 2022 году сохранит, на наш взгляд, статус наиболее привлекательного среди развитых стран. После опережающего роста индексов в 2020-2021 годах мы ожидаем более умеренную динамику, на уровне 7% в год до 4850 пунктов по индексу S&P 500.

Некоторое сокращение ликвидности в финансовой системе делает американский фондовый рынок более подверженным всплескам волатильности в 2022 году. Корпоративные прибыли продолжат уверенный рост, который мы оцениваем на уровне 10% год к году. Процесс нормализации стоимостных оценок американского фондового рынка продолжится. По нашему прогнозу, целевой мультипликатор P/E для индекса S&P 500 на 2022 год составляет 21,1.

Макроэкономическая картина создает условия для поступательнорастущей динамики рынка акций США на фоне роста экономики. Рост экономики коррелирует с ростом выручки и прибыли компаний, а прибыль, как известно, является основным фундаментальным фактором для роста акций и индексов.

Мы полагаем, что в целом текущие макроэкономические условия являются благоприятными для инвестирования в акции, как минимум на среднесрочную перспективу, и уделяем особое внимание компаниям, которые предлагают на своих рынках конкурентоспособные продукты, способные обеспечить им долгосрочный поступательный рост выручки и прибыли.

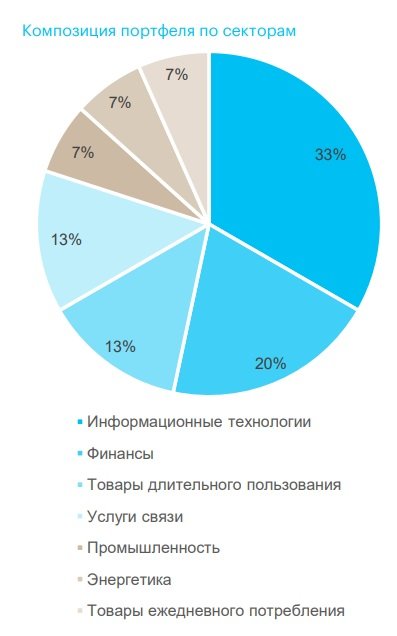

Хотелось бы отметить, что с появлением новых штаммов COVID-19 мы сохраняем перевес в технологическом секторе, который хорошо зарекомендовал себя в плане защиты от пандемии. Использование тактических ребалансировок между секторами позволяет нам реагировать на ситуацию и настроения на рынке.

Основные принципы отбора инвестиционных идей и формирования портфеля у нас остаются прежними:

- Top-down анализ – приоритетный подход при выборе перспективных отраслей и компаний.

- «Рост по разумной цене» – основной принцип выбора объектов инвестиций.

- Диверсификация по секторам для отражения структуры экономики и снижения рисков.

Основные тезисы наших инвестиционных идей:

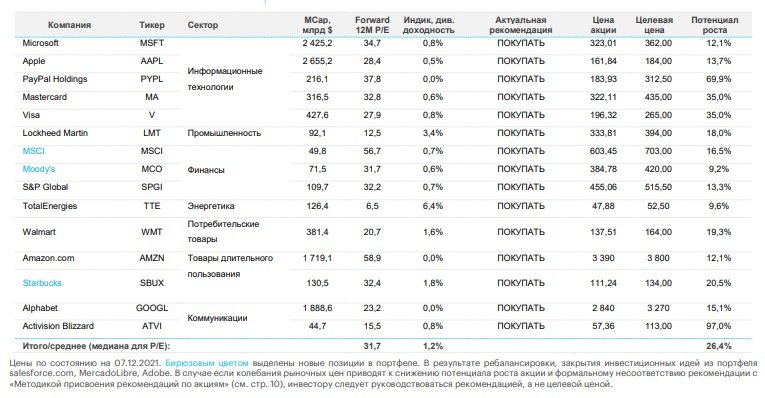

- Apple – трансформация в сторону услуг (SaaS) позволяет рассчитывать на более устойчивый рост бизнеса. Новые модели iPhone с технологией 5G успешно дебютируют на рынке.

- Microsoft – ставка на облачный сегмент, который представляет примерно треть бизнеса и растет опережающими темпами.

- Visa и Mastercard – цифровые платежи и уход от наличных. Решение проблемы COVID-19 и увеличение туристических потоков позволило бы увеличить выручку от более маржинальных трансграничных платежей.

- Lockheed Martin – рост оборонных заказов, которые являются нецикличным бизнесом и не зависят от макроэкономических факторов.

- Moody’s – четко сфокусированная на кредитных рейтингах и рисканалитике компания. Ставка на продолжающийся рост глобальной экономики и, вместе с ним, рост кредитного рынка.

- MSCI – занимает лидирующие позиции в области предоставления финансовой информации, необходимой инвестиционному сообществу для качественного управления капиталом. ESGнаправление стало новым драйвером роста.

- TotalEnergies – восстановление глобальной экономики от кризиса, рост спроса и цен на энергоносители, особенно природный газ (СПГ).

- Walmart – один из крупнейших ритейлеров в мире, выигрывающий от восстановления экономики. Увеличение доли электронной коммерции является одним из новых ключевых драйверов роста.

- Amazon.com – признанный лидер в области электронной коммерции и облачной инфраструктуры.

- Alphabet – доминирующее положение в сегменте поиска и индексации информации в сети Интернет. Доля на рынке в США оценивается в 80-90%. Ставка на рост цифровой рекламы.

- Activision Blizzard – сильные игровые бренды. Новые потоки выручки с помощью платной подписки и микротранзакций внутри игры.

- Starbucks – потребительские предпочтения продолжают смещаться в пользу премиальных и персонализированных напитков, где Starbucks является лидером.

Перед планированием долгосрочных инвестиций на американском фондовом рынке крайне важно выбрать правильную стратегию, определиться со структурой владения, проконсультироваться с американским налоговым экспертом и только потом приступать к инвестициям, считает директор по развитию бизнеса Alfa Asset Management (Europe) S. Вадим Погосьян

Некоторое время назад я общался с сотрудниками нью-йоркского офиса одного из крупнейших американских банков, которые отвечают за работу с клиентами из России и стран СНГ. В числе прочего мы обсуждали способы инвестирования в фондовый рынок США.

Один из моих собеседников, обладающий более чем 30-летним опытом работы, сказал буквально следующее: «Прямые инвестиции в американский фондовый рынок со счета физического лица — это, наверное, худший из советов, который только можно дать клиентам. Они все уже хорошо знают о существовании налога на дивиденды с местных акций, исправно заполняют формы W-8ben для сокращения его ставки с 30% до 10%. Но есть еще один налог, о котором в России почему-то говорить не принято. Это налог на наследство для нерезидентов США. Его ставка может достигать 40% от совокупной стоимости портфеля американских акций, на который будут претендовать наследники. И это куда более высокая нагрузка, чем налог на дивиденды».

Этот налог распространяется на всех держателей американских ценных бумаг, точнее, на их наследников. Это прозвучало неожиданно: российские инвесторы уже много лет вкладывают деньги в американский фондовый рынок, но я никогда раньше не слышал ни об одном случае взимания с наследников этих людей каких-либо налогов. В европейской практике обслуживания инвесторов из стран СНГ я тоже не видел никаких свидетельств того, что американский налог на наследство принимается во внимание. Однако быстрый поиск в интернете показал, что налог на наследство для нерезидентов США действительно существует.

Смущало, правда, что вся найденная информация была исключительно на английском языке, в то время как в русскоязычном сегменте сети найти что-либо вразумительное мне не удалось. Для того чтобы окончательно разобраться в этом вопросе, я обратился за комментарием к Антону Ионову, партнеру и руководителю практики по работе с частными клиентами в Ernst & Young Russia. Его ответ на мои вопросы был следующим.

Для российского уха словосочетание «налог на наследство» не выглядит чем-то устрашающим, так как в России такая концепция попросту отсутствует. Однако в США такой налог действительно существует, и его ставка может достигать 40%. Более того, для американских нерезидентов почти не предусмотрено никаких льгот. Максимальная сумма налогового вычета для них ограничена суммой $60 000, в то время как для граждан США и владельцев грин-карт эта сумма превышает $11 млн. Поэтому перед планированием долгосрочных инвестиций на американском фондовом рынке крайне важно выбрать правильный план, определиться со структурой владения, проконсультироваться с американским налоговым экспертом и только потом приступать к инвестициям.

В то же время на практике данная сфера пока слабо регулируется IRS (Internal Revenue Service — налоговой службой США), а американские брокеры обычно не удерживают налог на наследство с нерезидентов, перекладывая ответственность по уплате налога на самих наследников ушедшего из жизни инвестора. С учетом планов Джо Байдена по пополнению федерального бюджета, включая повышение маржинальных ставок, ставок на доходы от прироста капитала, корпоративных ставок и т. , нельзя быть уверенным, что такая практика сохранится и в будущем. Уже сейчас некоторые американские брокеры сообщают, что планируют удерживать этот налог с наследников клиентов-нерезидентов.

Самое неприятное, что наследник сначала должен будет за счет собственных средств заплатить в бюджет США причитающуюся сумму налога, а уже только потом сможет вступить в право собственности на портфель ценных бумаг. Если же у наследника необходимой суммы не найдется, то брокер, являясь налоговым агентом, не передаст портфель новому законному владельцу, а будет терпеливо ждать, когда наследник накопит необходимую сумму.

Российским инвесторам имеет смысл обращать внимание на потенциальный риск налога на наследство при прямых инвестициях в ценные бумаги США

При этом, заключая американскую инвестицию в неамериканскую оболочку, например совершая покупку на компанию или траст, налога можно избежать. Есть также возможность снизить риск начисления налога, если покупать акции ETF или ПИФ, созданных за пределами США, либо через страховые полисы. Из комментария Антона Ионова следует, что американский партнер был прав: российским инвесторам имеет смысл обращать внимание на потенциальный риск налога на наследство при прямых инвестициях в ценные бумаги США. Безусловно, с учетом сегодняшних отношений между нашими странами сложно представить себе ситуацию, когда российские брокеры сообщают в американскую налоговую службу информацию о переходе права владения ценными бумагами по праву наследства от одного инвестора к другому. Но где гарантии, что через 5–10 лет отношения между странами не улучшатся и IRS не усилит давление на зарубежные структуры в части администрирования данного налога?

Тогда у многих долгосрочных держателей американских ценных бумаг возникнет дилемма. Нужно будет либо продавать сформированный за долгие годы портфель и платить подоходный налог в России, либо не продавать его и переложить вопрос с налогами на плечи наследников в неопределенном будущем. Кроме того, многие россияне уже сегодня формируют свои инвестиционные портфели через зарубежные банки или зарубежных брокеров, которые находятся либо в странах, где отношения с США не портили, либо непосредственно в США.

При прочих равных они или, точнее, их наследники могут стать первыми жертвами усиления регулирования данного налога. В сухом остатке получается, что россиянам, имеющим в своем портфеле американские акции на сумму более $60 000, имеет смысл отойти на один шаг дальше от прямого владения ими. Если у вас уже сформирован большой портфель, то его, как вариант, можно перевести на открытую вне США компанию со льготными или нулевыми ставками налогообложения. Такие, в частности, есть в Лихтенштейне, Люксембурге, Монако, на Кипре, в Гонконге, на Британских Виргинских Островах и в ряде других стран. Однако в каждой из них есть свои особенности, а также дополнительные требования в части отчетности и уплаты налогов в России.

Если же вы только начинаете формирование своих долгосрочных накоплений, то самым разумным вариантом для вас может стать либо покупка депозитарных расписок на американские акции, либо вложения в инвестиционные фонды, созданные за пределами США, но при этом вкладывающие деньги в их фондовый рынок. Вполне вероятно, что это станет одним из тех решений, за которое ваши наследники будут вам отдельно благодарны.

Мнение редакции может не совпадать с точкой зрения автора

На протяжении более десяти лет зарабатывать деньги, инвестируя в акции, было чрезвычайно легко.

Сочетание надежного экономического роста и рекордно низких процентных ставок облегчило процветание американских компаний и подтолкнуло цены на акции к росту.

Однако заработать (или хотя бы не потерять) деньги на рынке во время рецессии гораздо труднее, и успешные инвесторы часто применяют совершенно иной подход к рынку во время экономического спада.

Рецессия – это общее снижение экономической активности в течение длительного периода. Многие определяют рецессию как два следующих друг за другом квартала отрицательного роста ВВП.

Если текущий экономический спад – первый, с которым вы когда-либо сталкивались, или ваш портфель сильно пострадал в предыдущих рецессиях, вот восемь стратегий инвестирования, которые помогут вам сориентироваться в это непростое время.

Не продавайте все акции

Когда наступает рецессия, акции в течение какого-то периода демонстрируют низкие показатели. Хотя идея продать все упавшие бумаги в портфеле и может показаться вам хорошей, вряд ли в итоге такой ход принесет вам достойный результат.

Если вы не можете спокойно спать из-за ежедневных колебаний на фондовом рынке, вам стоит сократить количество акций в портфеле. Скорее всего, вы вложили в них слишком много денег. Тем не менее помните, что спады – это обычное для рынка явление. С 1854 года в США было 33 рецессии (примерно одна каждые пять лет), и инвесторы, которые продолжали удерживать акции или же увеличивали позиции в период спада, в конце концов, каждый раз оказывались в победителях.

Пересмотрите свои активы

Опять же, любая инвестиция выглядит отлично, когда экономика находится на подъеме. Но если рецессия кажется неизбежной, инвесторам стоит по-новому взглянуть на все свои акции и другие активы и вспомнить, почему они инвестировали. Спросите себя, на каком основании вы приняли решение вложить деньги в каждую компанию из вашего портфеля? Сможет ли текущая экономическая обстановка принципиально изменить бизнес компании в негативную сторону? Или она просто создала для компании краткосрочное препятствие, которое ей нужно преодолеть?

Распродажа на фоне коронавируса, возможно, отрицательно скажется на динамике Apple в ближайшем будущем, но спрос на iPhone, скорее всего, останется таким же сильным в долгосрочной перспективе.

Покупайте акции производителей потребительских товаров первой необходимости

Бизнес любой компании может находиться под угрозой во время экономического спада. Даже производители, которые не теряют деньги, подвергаются риску многократного сокращения прибыли. Тем не менее бизнес некоторых компаний не является цикличным по своей природе и относительно изолирован от рецессий.

Как показывает история, производители потребительских товаров первой необходимости почти всегда демонстрировали позитивную динамику в периоды спадов. Из-за проблем с экономикой люди могут начать приобретать меньше гаджетов или отказываться от отпуска, но они все равно продолжат покупать туалетную бумагу, шампунь и мешки для мусора.

Дисконтные ритейлеры, например, Walmart как раз и занимаются продажей таких категорий товаров, а низкие цены еще больше привлекают покупателей, когда экономика неустойчива.

Увеличьте количество кэша

Один из лучших способов защитить свой портфель во время рецессии – увеличить долю кэша. Наличные деньги обеспечивают максимальную гибкость и душевное спокойствие, когда на рынке наступают трудные времена.

Доллар США является одним из активов, риски по которым в краткосрочной перспективе близки к нулевым. Однако, учитывая, что процентные ставки по сберегательным счетам и счетам на денежном рынке недавно упали почти до нуля, инвесторы, скорее всего, не смогут компенсировать инфляцию в среднесрочной и долгосрочной перспективе. Другими словами, ваши деньги медленно теряют покупательную способность.

Покупайте акции дивидендных компаний

После двух экстренных сокращений процентных ставок ФРС в марте доходность 10-летних казначейских облигаций США упала до 0,8% (на момент написания данной статьи). В настоящее время инвесторам, ищущим стабильную доходность, не остается практически ничего, кроме как покупать бумаги дивидендных компаний – они чаще всего показывают хорошие результаты в периоды рецессий. Единственное, что инвесторы должны учитывать во время экономических спадов – это вероятность того, что компания начнет сокращать свои выплаты.

Например, 27 марта Boeing полностью приостановил выплату дивидендов в размере 6,8%. Чтобы минимизировать риск покупки акций, находящихся под угрозой сокращения дивидендов, ищите компании положительным свободным денежным потоком, стабильной прибылью, низким уровнем долга и относительно низким коэффициентом выплаты дивидендов.

Покупайте акций коммунальных предприятий

Одним из наиболее защищенных секторов, в который можно инвестировать во время рецессии, является сектор коммунальных услуг. Подобно ситуации с акциями компаний, производящих товары массового потребления, даже при самом плохом развитии событий люди будут делать все возможное, чтобы обеспечить наличие света и воды в своем доме. Предоставление многих коммунальных услуг регламентировано нормативными актами, которые определяют их тарифы, что обеспечивает относительную стабильность цен на акции таких компаний и их прибыль. Кроме того, акции коммунальных предприятий часто торгуются с низким коэффициентом цена/прибыль, что добавляет устойчивости их цене.

Наконец, традиционным преимуществом коммунальных предприятий являются их дивиденды, которые могут приносить инвесторам дополнительных доход даже во время рецессии.

Определите свой инвестиционный горизонт

Вам, наверное, приходилось находить противоречивую информацию об инвестициях во время рецессии. Скорее всего, расхождение в оценках может быть связано с тем, что различные источники ориентируются на разные временные промежутки инвестирования.

Молодые инвесторы, имеющие впереди множество лет или даже десятилетий, могут позволить себе определенную агрессивность в приобретении акций. Краткосрочная динамика данного финансового инструмента крайне непредсказуема, в то время как долгосрочная, например, на периоде в 30 лет и более, всегда была очень последовательна. Инвесторы, которым нужен доступ к деньгам для выхода на пенсию или крупной покупки в течение следующих нескольких лет, должны быть куда более осмотрительны. Им следует пожертвовать перспективами роста капитала ради снижения рисков.

Создайте список интересующих вас ценных бумаг

Сложно принимать рациональные решения в ситуации, когда индекс S&P 500 за день прибавляет или же, наоборот, теряет по 5% и более. Инвесторы, которые принимают решение о покупке или продаже, основанное на страхе, жадности, и других эмоциях, как правило, не смогут добиться успеха в долгосрочной перспективе. Один из способов избежать импульсивных решений – создать список акций, в приобретении которых вы заинтересованы изначально и по какой стоимости. Таким образом, вы получите возможность провести комплексный анализ до того, как настанет момент действовать.

Когда наступит очередное падение на рынке, вам уже не нужно будет тратить время и силы для того, чтобы понять, как отреагировать. Вы сможете довериться результатам той работы, которую провели ранее, и просто купить акции из списка.

Страна возможностей

Развитию культуры инвестирования в США способствуют множество факторов. В Штатах, например, почти в каждом высшем учебном заведении — от Стэндфордского университета до местного колледжа где-нибудь на задворках Оклахомы — есть инвестиционный клуб. Студенты там не просто учатся обращению с ценными бумагами: они вкладывают реальные деньги и получают прибыль.

Фонды и законодательство США также всегда поддерживали развитие инвестиционной деятельности, а высокий спрос на рынке ценных бумаг создал в стране продвинутую экосистему обслуживания инвесторов. В США сосредоточено огромное количество респектабельных фондов, которые уже завоевали доверие людей. Согласно данным CNBC за 2014 год, на американском рынке работают около 11 000 фондов с общей капитализацией в $2,66 трлн. Сервисы вроде Robinhood позволяют обычным людям покупать ценные бумаги без комиссии: по данным разработчиков приложения, количество пользователей в Штатах насчитывает уже более 4 млн человек.

Америке также удалось создать продуманную законодательную базу. Закон Сарбейнза — Оксли (Sarbanes-Oxley Act, SOX), например, защищает интересы американских инвесторов. Он обязывает компании, чьи акции размещены на американском рынке капитала, вести бизнес честно и прозрачно.

Тот факт, что так много людей вкладывают свои деньги в американский фондовый рынок, создает хорошую ликвидность акций. На рынке циркулирует огромное количество бумаг, которые постоянно продаются и покупаются, поэтому инвесторы знают, что смогут в любой момент продать активы и выйти в кэш. В России же высоколиквидных компаний значительно меньше, собственно, по той причине, что инвесторов там не так много.

Наконец, ключевое отличие заключается в том, что в США, в отличие от стран СНГ, молодым людям есть что вкладывать. Если посмотреть на так называемый disposable income, то есть располагаемый доход, который доступен для расходования и может быть инвестирован или сохранен в качестве сбережений, то в США этот показатель равен $14,8 млрд США, а в России — всего $2,3 млрд. В Америке у людей просто больше свободных денег, то есть инвестиционных ресурсов.

11 идей для умеренно агрессивного инвестора

Выпуск «вечных» субординированных облигаций «Газпрома» в долларах

Идея Артема Привалова

Причина: доходность к колл-опциону в долларах 4,39%. Компания стабильно платит дивиденды, поэтому риск отмены купонов по младшим выпускам минимален. Кредитное качество старшего долга имеет инвестиционные рейтинги. Но все равно это идея не для консервативного инвестора, так как у этих бумаг есть страновой риск России, включая потенциальные санкции, геополитику и так далее. Плюс стоит учитывать риски изменения денежно-кредитной политики в мире, а также падение цен на энергоносители без восстановления. Еще один риск — изменение дивидендной политики «Газпрома».

Долларовые облигации Borets с погашением в 2026 году

Причина: доходность к погашению в долларах 5,85%. Это международная компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти с основным фокусом на электроцентробежные погружные насосы. Лидер российского и один из лидеров глобального рынка с умеренной долговой нагрузкой.

Долларовые облигации Petrobras с погашением в 2030 году

Причина: доходность к погашению 4,2%. Это бумаги крупнейшей нефтегазовой компании в Латинской Америке. Она планирует увеличить добычу нефти и газа до 3,5 млн баррелей в сутки к 2024 году. Компания продает непрофильные активы, средства от которых пойдут на снижение долговой нагрузки.

Инвестиции в 13 ETF в любых комбинациях и пропорциях

- SPDR S&P 500 ETF Trust

— Technology Select Sector SPDR Fund

— First Trust Dow Jones Internet Index Fund

— First Trust Cloud Computing ETF

— SPDR S&P Biotech ETF

— Invesco China Technology ETF

Идея Алексея Каминского

Причина: сейчас инвестиционные возможности резко сузились, так как из числа привлекательных активов фактически выпали облигации. Более 30% всех бондов торгуется с отрицательной доходностью и еще около 40% — со ставками, мало отличимыми от нуля. И здесь на первое место по привлекательности из больших классов активов выходят акции, в которые лучше инвестировать (а не торговать) через ETF. Не стоит забывать про золото, которое послужит стабилизатором портфеля в периоды волатильности, подобные текущему, и даст страховку от ожидаемого роста инфляции и постепенного обесценивания доллара.

Не надо нагнетать. Как избежать пузыря на рынке высокодоходных облигаций

Идея Андрея Русецкого

Причина: сейчас облигации развивающихся стран имеют самый большой потенциал роста с точки зрения снижения риск-премии среди акций и облигаций. Но очень высока вероятность дефолтов и реструктуризаций, поэтому здесь лучше инвестировать не в бумаги отдельных компаний, а через фонды.

7-8. ETF JETS US c акциями авиакомпаний и PEJ US с акциями компаний из индустрии отдыха и развлечений

Причина: для инвесторов, торгующих на волатильности акций, можно рассмотреть акции компаний, которые больше всего пострадали от коронавируса. Это индустрии отдыха и туризма, а также авиакомпании. C появлением вакцины к ним вернется жизнь и рост, считает Русецкий. Как минимум одну вакцину США одобрят к концу IV квартала 2020 года, а массовую вакцинацию в США и Европе обещают завершить во втором квартале 2021 года, рассчитывает он. Можно инвестировать с меньшим риском сразу в ETF с акциями авиакомпаний и индустрии отдыха и развлечений.

ETF «Work From Home» (WFH US)

Идея от Андрея Русецкого

Причина: если инвестор верит, что вирус навсегда и вакцины эффективной от него нет, то стоит рассмотреть ETF, где собраны компании, которые выигрывают от массового перехода на удаленную работу.

Биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Отдельное внимание — Германии

Идея Эдуарда Харина

Причина: если у человека есть доллары и евро и он не готов брать на себя валютный риск, то доллары лучше инвестировать на американском рынке, а евро — на европейском. На европейском рынке лучше вкладывать средства в биржевые ПИФы или ETF, специализирующиеся на широком европейском рынке. Особое внимание стоит уделить индексам Германии. «Это страна с экспортно ориентированной экономикой, которая после снятия всех коронавирусных ограничений может быстрее восстановиться», — сказал Харин.

Акции нефтегазовых и металлургических компаний США

Причина: акции американских нефтегазовых компаний недооценены сейчас, но после преодоления кризиса их ждет рост. Для металлургических компаний стимулами роста могут стать возможное увеличение объемов строительства и реализация инфраструктурных проектов.

Покупка облигаций

Облигация представляет собой контракт между кредитором, который дает деньги, и компанией, которой эти деньги нужны. Государственные облигации называют еще суверенными. В данном случае правительство страны занимает денежные средства для проведения своих операций. В облигации указывается процентная ставка и срок действия облигации, т. когда деньги будут возвращены кредитору.

Считается, что облигации, представляющие собой совокупность активов, более стабильны по сравнению с акциями. Покупка облигаций является инвестицией с наименьшим риском, поскольку срок возврата известен заранее, а процентная ставка зависит от кредитного рейтинга выпускающей облигации страны. Закономерность простая: если процент по облигации выше основных процентных ставок в выпускающей её стране, то такие облигации будут более выгодными и привлекательными для кредиторов.

Открытие счетов в банках

Если вы еще не знакомы с банковской системой в США, то обратите внимание на следующие её особенности.

- В банке необходимо подтвердить свою личность (паспорт), статус нахождения в стране (виза) и место проживания (договор аренды жилья или письма на ваше имя на конкретный адрес в США).

- Не нужно гнаться за наиболее крупными банками США (Chase Bank, Bank of America, Wells Fargo, Citibank, U.S. Bank, PNC Bank, Capital One, TD Bank).Во-первых, если тот или иной банк популярен в одном городе, он может быть совсем не представлен в другом. Например, Wells Fargo можно найти на каждом шагу в Лос-Анджелесе, но по пальцам пересчитать в Нью Йорке. Поэтому выбирайте тот банк, который удобен вам расположению, поскольку не все операции (а особенно на этапе открытия счетов) можно сделать on-line. Кроме того, в США хорошо развиты местные мелкие банки, которые могут иметь только несколько филиалов в вашем городе, но это никак не оказывает влияния на их надежность.

- И самый главный критерий: наиболее выгодные проценты по вкладам.Например, Citibank предлагает всего 0,04% годовых, а Chase Bank – 0,01% годовых. Согласитесь, процент минимальный. Другое дело, в AMEX (American Express) – 1% годовых. Кстати, далеко не все знают, что American Express предлагает не только кредитные карты, но и сберегательные счета под высокий процент. Такой же процент предлагает Capital Onе, немного меньше – Discover (0,95%).

Обратите внимание на формулировку «High-Yield Savings Accounts»: это вклады с наиболее высокими процентами. По данным на август 2020 года, самый высокий процент по вкладам предлагает «Marcus by Goldman Sachs Online Savings Account» – 1,05% годовых.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0. 05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

На иностранцев оказывают влияние налоги и законы, а не только временной фактор. Например, продав квартиру в США вы обязаны потратить эти деньги на приобретение другой недвижимости. Если вы захотите «вывести» эти деньги из рынка недвижимости, то вам придется заплатить внушительные налоги. Сдача в аренду облагается дополнительными налогами, а связанные с этим процедуры бывают излишне трудны в бюрократическом плане.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Тем не менее, европейцы и американцы часто хранят деньги под подушкой. Но это связано не с опасениями за банковскую систему, а с фискальными органами и надзором. Финансовые преступления в американской и европейской системе очень строго караются. «Экономия» на налогах – это тоже своего рода доход.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Западная культура инвестирования отличается более долгосрочными инвестициями. Жители США инвестируют в пенсионные фонды и умеют ждать отдачу в течение 10-20 лет. Европейцы недалеко от них ушли, а российский подход «быстрых процентов» для них чужд. В любой стране есть спекулянты, и инвесторы, кто желает заработать всё и сразу. Но западная школа инвестирования всегда отличалась большими временными рамками.

Инвестиционная обыденность

Важный фундамент для создания культуры инвестирования — это доверие к рынку. На это влияет история, семейные традиции, примеры успешных инвесторов и образовательные сервисы, которые очень развиты в Америке.

Так, фондовые рынки действуют в США уже на протяжении 200 лет (Нью-Йоркская биржа была основана еще в 1817 году). Все это время американский рынок наращивал свой потенциал, попутно устраняя недостатки. Российский же рынок, в свою очередь, был создан лишь в начале 1990-х, после распада СССР.

Большое значение имеет и живой пример. «Бэби-бумеры» и «поколение Х», то есть старшее поколение американцев, давно и активно инвестируют, подавая пример молодежи. Уоррен Баффет и Джордж Сорос, заработавшие миллиарды на покупке и продаже акций, еще больше популяризовали культуру инвестирования. Их увлекательные личные истории, о которых снимают художественные и документальные фильмы, вдохновляют и молодых, и пожилых американцев.

Немаловажную роль играет и популяризация инвестирования в СМИ. Биржевые события появляются на ведущих каналах так же часто, как и сводка погоды. Новости о крупных американских компаниях доходит до людей в кратчайшие сроки. Это не только увеличивает прозрачность компаний, но и действует как своего рода продвижение идеи инвестирования. В новостях постоянно сообщают о том, акции каких компаний поднялись или упали, привлекая внимание широкой публики к теме инвестиций.

Информация об инвестировании также доступна и понятна обычным гражданам — когда в людях просыпается интерес к этой сфере, они легко могут удовлетворить свое любопытство благодаря таким сайтам, как Investopedia, которые просто и подробно объясняют основы и даже предлагают специальные онлайн-курсы. При сравнительно приемлемой для среднестатистического американца цене, качество таких курсов достаточно высокое.

Конечно, Америке потребовалось не одно столетие, чтобы сформировать успешную инвестиционную культуру, а российский фондовый рынок молод и пока еще находится на стадии развития. Но для его формирования, как кажется, понадобится гораздо меньше времени: уже не нужно изобретать что-то новое, можно лишь следовать лучшей мировой практике, при этом учитывая все допущенные Штатами ошибки.

Инвестирование в индексные фонды

В США одним из самых популярных таких фондов является «S&P 500», измеряющий показатели акций 500 крупнейших компаний, зарегистрированных на фондовых биржах в США. Среднегодовая доходность и совокупный годовой темп роста индекса, включая дивиденды, с момента его создания в 1926 году составляли 6-10% после инфляции. Инвестировать можно с помощью брокерских фирм (например, Robinhood,Vanguard, Charles Schwab).

Девять идей для консервативного инвестора

Новые субординированные «вечные» облигации «Газпрома» в евро

Идея Виталия Исакова

Причина: сейчас наблюдается дефицит инструментов в евро, поэтому инвесторы вынуждены принимать дополнительные риски, считает Исаков. По последнему выпуску «Газпрома» «вечных» субординированных бондов в евро доходность к колл-опциону (в январе 2026 года) — 3,9% годовых. «В данном случае основные риски связаны не с кредитным качеством эмитента, а со сложной структурой выпуска», — сказал Исаков. Кроме того, стоит учитывать страновой риск в отношении России, есть риск изменения денежно-кредитной политики ЕЦБ (Европейский Центральный банк. — Forbes), но он маловероятен. «Мы считаем, что существующие риски хорошо вознаграждаются предлагаемой доходностью», — считает Исаков.

Долларовые облигации ГТЛК (Государственная транспортная лизинговая компания) с погашением в 2025-2027 годах

Причина: «Мы считаем, что рынок переоценивает риски для данной компании. С учетом присвоенных компании рейтингов международных рейтинговых агентств ожидаем снижения премии за риск с текущих уровней и, как следствие, положительной переоценки в течение ближайших 12 месяцев», — пояснил он.

3-4. Инвестиции в биржевые инвестиционные фонды, ориентированные на рынок США: ETF* Vanguard S&P 500 и SPDR S&P 500 ETF Trust

Причина: массивные меры монетарной и фискальной поддержки со стороны регуляторов США значительно уменьшают потенциальный риск инвестирования даже в условиях дальнейшего распространения коронавируса.

*Exchange Traded Funds — иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже.

Причина: доходность к погашению 4,24%, есть колл-опцион за полгода до погашения, доходность по нему такая же. Penoles Mexicanos — один из крупнейших производителей драгоценных металлов в Латинской Америке, который производит 6% очищенного серебра в мире. У компании умеренный уровень долговой нагрузки, кроме того, она является бенефициаром стремительного роста цен на серебро и золото.

Долларовые облигации «Лукойла» с погашением в 2030 году

Причина: доходность к погашению 3,1%. Идея для консервативного инвестора с относительно высокой доходностью. У компании низкий уровень долговой нагрузки.

Долларовые облигации Vale с погашением в 2030 году

Причина: у этого выпуска облигаций колл-опцион за три месяца до погашения, в апреле 2030 года. Доходность к колл-опциону 2,83%, к погашению — 2,85%. У выпуска высокие рейтинги от рейтинговых агентств S&P, Moody’s и Fitch (BBB-/Baa3/BBB). Бразильская компания Vale — одна из крупнейших в мире по добыче железной руды, при этом ее себестоимость производства — одна из самых низких в мире. Кроме того, у компании низкий уровень долговой нагрузки.

Долларовые облигации Boeing с погашением в 2030 году

Причина: cейчас компания переживает не лучшие времена, но 50% выручки приходится на оборонные заказы США, а рынок самолетов фактически поделен между двумя конкурентами. Текущая премия по доходности составляет 2,7 процентных пункта к гособлигациям США. Можно ожидать роста цены облигации до 125% от номинала. С учетом купона в 5,15% при оптимистичном сценарии на этом выпуске облигаций можно получить более 17% в долларах до налогов и комиссий.

Долларовые гособлигации Мексики с погашением в 2031 году

Причина: разница доходности выпуска «Мексика-2031» и соответствующей гособлигации США составляет 2,9 процентных пункта. Текущая цена этого выпуска — 147% от номинала, при нормализации ситуации на рынках в ближайший год она может вырасти до 160%. C учетом выплаты купона в 8,3% на этом выпуске можно заработать 21,3%. «Но это оптимистичный сценарий», — предупреждает Русецкий.

Минимум активности за полтора десятилетия: как пережили вирусное полугодие банкиры и инвесторы в России

Инвестирование (покупка) в недвижимость

Именно вложение средств в покупку недвижимости является самым простым решением, но не идеальным. Недвижимость в США лучше покупать тогда, когда уже знаешь местность. Из-за незнания рынка сделка может оказаться невыгодной. Например, если дом располагается в районе с высоким уровнем преступности или с плохими школами вокруг, он будет стоить на порядок ниже того, что в хорошем районе и с хорошими школами. Поэтому, прежде чем покупать какую-то недвижимость, нужно пожить в этой местности и быть подкованным в вопросе ценообразования.

Программа для инвесторов-иммигрантов EB-5

Программа EB-5 для иммиграции бизнесменов и их семей. Если вложить в бизнес США $900,000 в целевые зоны занятости (т. слабо развитые районы с высоким уровнем безработицы) или $1,800,000 (остальные районы), можно не только вложить деньги в бизнес в США, но и получить статус резидента.

Нужно не просто вложить деньги, но и создать минимум 10 рабочих мест. В данном случае семья бизнесмена получает вид на жительство в США, а через пять лет – возможность получить гражданство США.

Все перечисленные инструменты вложения денег доступны и гражданам, и иммигрантам со статусом постоянного жителя. Кроме того, инвестирование и покупка облигаций доступны из любой точки мира. Поэтому, еще находясь на родине, иммигрант может вложить свои средства. Что же касается открытия банковских счетов с высокими процентами по вкладам, покупки Tax Lien Сертификатов, а также покупки недвижимости, то нужно уже находиться на территории страны.

«Мама Америка» рекомендует управлять вашим капиталом грамотно:

- выберите банк, который располагается близко к вашему месту жительства;

- не гонитесь за статусом банка в рейтинге банков США – маленький банк не значит ненадежный;

- ищите те банки и вклады, которые дают максимальный процент (сейчас в США это 1,05% годовых максимум);

- не торопитесь с покупкой недвижимости, пока не знаете район. Даже если вложить деньги в покупку дома сейчас, это не значит, что продать его через какое-то время будет выгодно.

- Изучите вопросы инвестирования в биржевые индексы, покупку облигаций и сертификатов налогового обременения. Именно эти инструменты дают наибольший доход. Сравните: 1,05% годовых в банке против 5-10% в других инструментах.

«У вас не получится заработать большие деньги, покупая и продавая акции каждый день»

Делимся с вами переводом интервью Уоррена Баффета для CNBC.

Сегодня мы в Омахе, штат Небраска, с Уорреном Баффетом, главой Berkshire Hathaway. Недавно он опубликовал свое 55-е ежегодное письмо акционерам. Кстати, это уже 13-й год подряд, когда мы обсуждаем в Омахе его послание.

Учитывая недавние события, неудивительно, что сейчас у людей очень много вопросов по поводу ситуации на фондовом рынке. Итак, давайте начнем. Уоррен, спасибо, что вы сегодня с нами.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

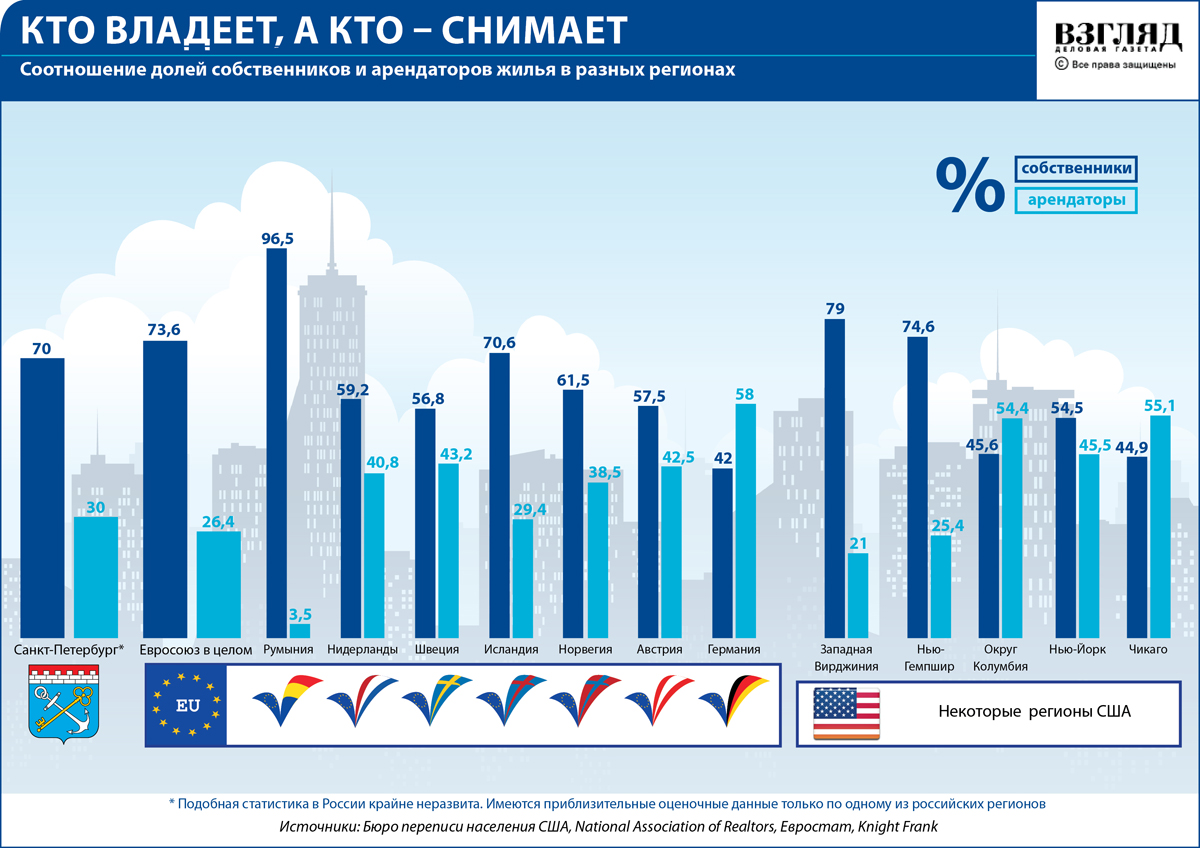

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Топ-5 акций российских компаний с дивидендами в 2022 году

Покупка дивидендных акций – одна из лучших долгосрочных инвестиционных стратегий. Она позволяет инвесторам получать дивиденды, реинвестировать их, а также получать прибыль при росте стоимости самих акций.

Кроме того, дивидендные акции обычно менее волатильны, чем быстрорастущие имена, которые дивиденды, как правило не платят, а инвестируют свободные средства в свой рост. Высокие дивиденды характерны для акций стоимости (value), и мы не исключаем, что в ближайшие годы они могут обогнать быстрорастущие акции (growth), которые были фаворитами инвес торов последние десять лет.

Приобретение сертификата Tax Lien Certificate

Что такое Tax Lien Certificate – это сертификат налогового обременения недвижимости. Кстати, это тот вид заработка, о котором знают единицы жителей США. В чем смысл? Налог на недвижимость уплачивается в местный бюджет (города, поселка и т. ) и представляет собой основной доход муниципалитета. Поэтому, чтобы не терять доходы с уплаты налогов на недвижимость, местные администрация продает сертификаты по каждому дому на сумму неуплаченных налогов, компенсируя свои потери.

Собственники недвижимости, в свою очередь, выплачивают долг не местной администрации, а тому, кто выкупил за него сертификат. Кроме того, должник еще и выплачивает проценты. Например, в штате Флорида, должники выплачивают не только размер невыплаченных налогов, но и 5% сверху. Такой способ доходов является наиболее прибыльным. По статистике, чаще всего, сертификаты выкупают в первые несколько дней. Получается, что доходность 5% получается не за весь год, а за несколько дней.

Если же должник в течение двух лет не выплачивает задолженность, то покупатель сертификата может продать его дом. В данном случае прибыльность увеличивается в десятки раз.