Куда вложит 100 тысяч

Только проверенные финансовые инструменты

Времена, когда деньги прятали под матрасами, давно прошли. Даже в самом надёжном сейфе средства будут пропадать из-за инфляции. Чтобы финансы не обесценивались, бесполезно валяясь где-нибудь в заначке, они должны работать. Когда появляются действительно свободные деньги, хочется их или спрятать, или тут же на что-нибудь потратить. Но есть варианты, которые не просто спасут сбережения от инфляции, но и принесут доход.

Банковские вклады

Этот вид пассивного дохода для самых ленивых инвесторов. Достаточно выбрать банк, обсудить условия и подписать договор. Через год, месяц или квартал кредитная организация начислит прибыль, которую можно будет капитализировать для получения увеличенной выгоды.

В 2020 году процентные ставки сильно урезали. Например, самая высокая годовая ставка среди крупнейших банков России не превышает 5,7%. В прошлом году можно было открыть вклад с 7,5% годовых. Учитывая, что около 3% съест инфляция, фактически вкладчик получит не более 2,7%.

Если человек думает, куда вложить 100 000 рублей, но не имеет желания что-либо делать для их роста, банковский вклад — отличная альтернатива хранению финансов дома, при практически полном отсутствии рисков. Правда, доход от этого вида вложений практически не ощутим.

Инвестирование в облигации

Если процент по вкладам не устраивает, но условно-пассивный доход всё-таки хочется получить, отличным вариантом будет покупка облигаций. Это вид ценных бумаг, которые по сути являются долговыми расписками. Такие бумаги выпускаются государством и различными компаниями для того, чтобы брать в долг у инвесторов. Цена одной облигации в России — 1000 рублей. Сто облигаций — вот куда можно вложить 100 тысяч. Бумага складывается из купона (годового процента от облигации) и номинала.

Не самые прибыльные, но самые безопасные «расписки» выпускает Минфин — это облигации федерального займа (ОФЗ). Также можно приобрести облигации крупнейших компаний. Чем больше срок погашения бумаги, тем выше процент её доходности. Также процент зависит от эмитента. Например, купонные выплаты по ОФЗ гораздо ниже, чем по облигациям компаний, так как первые надёжнее и стабильнее.

В 2020 году в зависимости от выбора степени риска на облигацию и срока её погашения можно получить от 7 до 12% годовых.

В отличие от депозита, облигацию можно продать в любой момент, не потеряв при этом часть средств. Если к выбору ценной бумаги подойти тщательно, можно получить гарантированный возврат средств в полном объёме с оговорёнными процентами.

Из недостатков инвестирования в облигации можно отметить невысокую доходность: она хоть и обгоняет инфляцию и банковские вклады, но является недостаточно высокой, чтобы ощутимо заработать с вложений размером в 100 000 руб. Если эмитент, выпустивший облигации, обанкротится, все инвестированные средства будут потеряны.

Покупка акций

Фондовый рынок — ещё один вариант, куда можно вложить 100 тысяч. Высокий доход при грамотном подходе к инвестированию в акции — то, что привлекает людей на фондовую биржу. А доступ к торгам ценными бумагами обеспечивается при помощи профессиональных участников торгов — брокеров.

Для покупки акций необходимо открыть брокерский счёт или ИИС (индивидуальный инвестиционный счёт) у одного из лицензированных брокеров, пополнить счёт, выбрать доступную акцию и купить её.

Инвестиции в акции — самый прибыльный метод из описанных, но и самый рискованный. Если купить акции в лучшие времена эмитента (на вершине), есть вероятность, что цена может упасть, а потом долго будет возвращаться обратно. В это время не получится продать бумаги без убытка.

Ещё один фактор риска — банкротство компании, акции которой приобрёл инвестор. По этой причине не рекомендуется держать в портфеле активы только одной компании или акции, принадлежащие разным предприятиям, но из одного сектора (например, бумаги только нефтяных компаний).

Доходность акции складывается из дивидендов и разницы текущей цены и цены на момент покупки. Например, акции «Газпрома» на момент написания статьи стоят 177,53 руб. , а рекомендованные руководством компании дивиденды в 2020 году составляют 15,24 руб. на одну акцию.

Так как конечный доход зависит от правильно принятых решений, инвестору в акции желательно уметь анализировать историю компании, читать годовые и квартальные отчёты и видеть, каким образом политическая и экономическая обстановка в стране может повлиять на активы.

Инвестиции через ИИС

Открыв индивидуальный инвестиционный счёт у брокера, доход можно получить, даже просто пополнив его и выбрав нужный тип налогового вычета. ИИС — разновидность брокерского счёта, на котором можно комбинировать все вышеперечисленные инвестиции, кроме банковского вклада.

Если инвестор выбирает налоговый вычет типа А, на взносы, он сможет ежегодно возвращать 13% от сумм, внесённых на ИИС. Но для этого необходимо иметь источник дохода, с которого уплачивается налог по ставке 13%.

Если выбрать вычет типа Б, с инвестора не будет удерживаться налог на доход от инвестиционной прибыли (13%), кроме дивидендов и купонных выплат. По первому типу можно ежегодно получать вычет, но не более 52 000 руб. в год. Второй тип можно оформить не ранее чем через три года после подписания договора на ведение счёта, во время процедуры закрытия ИИС, но зато ограничения на сумму вычета нет.

Открытие ИИС и формирование в нём портфеля из акций и облигаций — лучший вариант, куда можно вложить 100 тысяч рублей.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» — здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы — задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Больше интересных материалов

Я вложил в облигации 100 000 рублей. Рассказываю, сколько смогу заработать в будущем

Облигации как инструмент пассивного дохода для тех, кто не готов рисковать

Здравствуйте. Меня зовут Алексей, работаю менеджером в строительной компании. Мне 35, и недавно я начал искать варианты, куда инвестировать деньги для пассивного дохода. Года идут, как говорится, в голову все чаще лезут мысли о старости и на что буду жить, когда стукнет 65–70 лет. Хочется ни от кого не зависеть в будущем и нормально прожить, когда уйду на заслуженный отдых.

Я решил вложиться в облигации на фондовом рынке. Хочу поделиться, как я стал инвестором и уже рассчитываю получать в будущем неплохие деньги.

Выбрал «Открытие Брокер»

Мне понравились обучающие материалы и мобильное приложение брокера. Оно точно такое же, как и версия для компьютера: можно пополнить счет, выводить деньги, покупать облигации. Мне оно в первую очередь удобно тем, что я могу работать лежа на диване или сидя в кресле перед телевизором. Да и компьютер постоянно занят сыном, не хочется тревожить его и просить освободить место.

Изучил, что такое облигации

Я хотел вложить деньги для получения пассивного дохода и не заниматься активной куплей-продажей ценных бумаг на бирже. Это просто не мое, мне комфортнее внести депозит и смотреть, как он увеличивается. Поэтому акции и фьючерсы я не стал рассматривать, а сразу остановился на облигациях.

Облигации — это долговые бумаги. Я даю взаймы свои деньги государству или частным компаниям, а они в течение нескольких лет возвращают их обратно с процентами. То есть я как бы кредитор. Мне такая идея пассивного дохода нравится, потому что один раз купил облигации — и потом только получаешь деньги. Не надо рассчитывать риски, изучать какие-то графики и диаграммы.

Из обучающих материалов на сайте «Открытие Брокер» я узнал, как заработать на облигациях, как выбрать надежные бумаги в портфель, как рассчитать их доходность. Понравилось, что уроки разложены по полочкам: для новичков, для профи, для желающих получать пассивный доход. И все бесплатно.

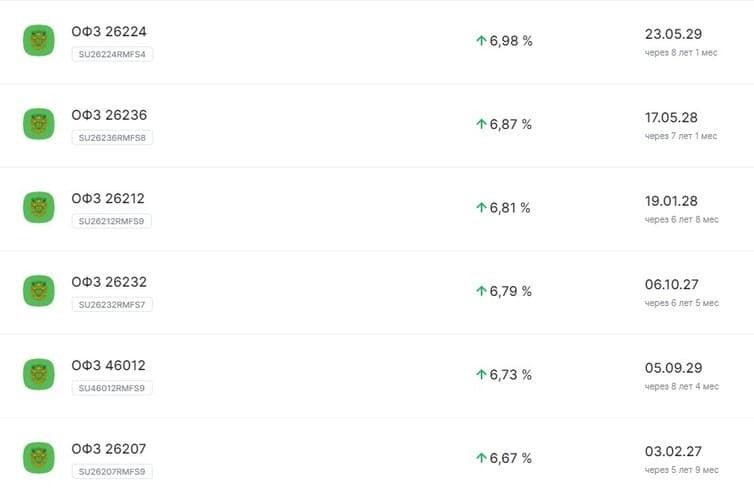

Купил облигации ОФЗ и банка «Открытие»

Облигации разные бывают. Некоторые предлагают аж 40% доходности. Это значит, что на каждую вложенную 1 000 рублей можно получить 400 рублей сверху. Но это похоже на сказку, даже банки не загоняют такой процент на свои кредиты. Я уже усвоил, что такой высокий процент доходности слишком рискован, можно остаться ни с чем. Да, бывает, что компания-эмитент становится мегапопулярной и всем выплачивает деньги, но это редко.

Я решил приумножить деньги без риска и купил на 50 000 рублей государственные облигации по цене 1 000 рублей за штуку — они называются ОФЗ (облигации федерального займа) и считаются самыми надежными. Чтобы потерять по ним вложения, должно случиться что-то вроде революции или третьей мировой.

Вот так выглядит страница с облигациями ОФЗ. Справа их доходность в процентах и дата полного погашения

Доходность по ОФЗ — 6,67% годовых. Каждые полгода государство выплачивает проценты за пользование моими деньгами. Выходит около 40 рублей за каждую облигацию, то есть суммарно 2 000 рублей за все долговые бумаги. Государство погасит долг по моим ОФЗ через пять лет, за это время я получу доход в 20 000 р. и свои 50 000 р. обратно.

На остальные 50 000 р. я приобрел облигации банка «Открытие», тоже по 1 000 р. за штуку и сроком на пять лет. Но их доходность — 7% годовых. В их надежности я тоже уверен, потому что единственный акционер банка — Центробанк РФ. То есть через пять лет заработаю примерно 22 000 р.

Посчитал, сколько заработаю на облигациях в будущем

Я хочу создать источник пассивного дохода, чтобы ни от кого не зависеть в будущем и иметь накопления на старость. На первый взгляд прибыль 40 000 р. за пять лет кажется несерьезной. Но я понимаю: чтобы заработать весомые суммы за короткий срок, надо рисковать, а я к этому не готов. Мне важны стабильность и гарантированные выплаты без лишних телодвижений.

Есть облигации даже с 79% доходности, но я не хочу рисковать

Я посчитал свои возможные доходы в будущем, и перспективы мне понравились. 140 000 р. я планирую вложить в облигации под 7% еще на пять лет, что принесет мне 189 000 рублей. А прибыль буду продолжать инвестировать. Я посчитал, сколько заработаю с этой суммы через 30 лет, — получилось около 830 000 р.

Еще в моих планах откладывать 10% от зарплаты и других доходов. Рассчитываю, что смогу пополнять счет у «Открытие Брокер» минимум на 5 000 р. ежемесячно и вкладывать их в облигации. Через 30 лет я смогу достигнуть уровня 1,2–1,5 млн рублей с лишним. То есть как раз к выходу на пенсию у меня будет около 2 млн рублей, которым я смогу распоряжаться, как захочу. И это почти без всяких усилий с моей стороны, просто вкладывая деньги в пассивные инвестиции.

Вот такие планы я строю и сейчас жалею, что не начал инвестировать лет десять назад. Уже собрал бы приличную сумму. Но все равно пока не поздно обеспечить себе хорошую старость. Рекомендую «Открытие Брокер» — у этого брокера можно найти много полезной информации и легко начать вкладывать деньги.

Как начать инвестировать с нуля с малой суммой денег

Пошаговая инструкция для начинающих

Отличным вариантом приумножить доход и заставить деньги работать станет инвестирование. Многим может показаться, что это сложно и требует специфических навыков, но стоит только немного углубиться в тему, чтобы понять: инвестиции доступны каждому. Статья подробно расскажет о том, как правильно начать инвестировать. Если читать некогда, сразу переходите к открытию брокерского счёта. Если всё таки располагаете парой минут, то продолжим.

Мифы об инвестировании

В России невелика доля населения, занимающегося инвестированием. На фондовой бирже присутствует всего около процента населения страны, в то же время в США даже домохозяйки управляют своими средствами. Столь малоизвестная область выглядит пугающе и обросла мифами, которые и близко не соответствуют реальности. Вот самые распространённые.

- Миф первый: инвестиции — для богатых.В действительности для входа на фондовый рынок достаточно всего несколько тысяч рублей. К примеру, минимальная цена — 5–15 тысяч рублей, а у некоторых брокеров отсутствует минимальный порог для возможности начала торгов.

- Миф второй: без углублённых знаний и навыков заработать невозможно.Безусловно, ориентироваться в терминах и базовых принципах экономики нужно, но банковский вклад — это тоже инвестиции. Изучение доступной информации в сети для начала вполне хватит.

- Миф третий: риски слишком высоки, поэтому игра не стоит свеч.Те же банковские депозиты сейчас подлежат обязательному страхованию вкладов. Здесь идеально работает принцип — чем выше прибыль, тем проще прогореть. Выбирать инвестиционные инструменты лучше с холодной головой.

Инвестиции и инвестирование

Для лучшего понимания следует разобраться в терминологии. Основные определения, которые помогут вникнуть в ситуацию и не запутаться:

- инвестиция — вложение капитала с целью получения прибыли;

- инвестирование — процесс увеличения капитала и накопление инвестиционных инструментов, приносящих прибыль;

- инвестиционные инструменты — виды вложений для получения дохода;

- портфель — все инструменты, в которые вложены деньги;

- диверсификация — распределение финансов на несколько активов для снижения рисков и увеличения прибыли;

- брокер — посредник в операциях между продавцом и покупателем;

- брокерский счёт — счёт для покупки и продажи ценных бумаг, и прочих инвестиционных инструментов на бирже. Открывается у брокера или в брокерском подразделении банков.

- индивидуальный инвестиционный счёт — счёт для инвестиций, имеющий налоговые льготы и некоторые ограничения.

Успех любого дела во многом зависит от качества подготовки и последовательности в действиях. Конечно, финансовые вложения сопряжены с риском, но разумный подход и анализ ошибок позволят оценить несомненные плюсы инвестирования:

- возможность получения пассивного доход, не требующий ежедневной рутинной работы целый день;

- отсутствие потолка заработка;

- прибыль превышающую размер инфляции;

- повышается финансовая грамотность.

Куда можно инвестировать

Вариантов вложения средств огромное количество. Ориентируясь на объект инвестиций, можно выделить следующие направления:

- недвижимость — земля, объекты строительства, оборудование;

- интеллектуальная собственность — патенты, исследования, образование;

- финансы — ценные бумаги, банковские вклады, драгоценные металлы.

Вложение минимальных средств возможно лишь в финансовые инструменты. Наиболее востребованы:

- депозиты в банках — риски и сложность минимальны, доход аналогичен, вклады до 1,4 миллиона застрахованы;

- акции — уровень риска зависит от выбора компании выпустившей эти акции, доход возможен в виде дивидендных выплат или от роста стоимости акций;

- облигации — долговой инструмент с доходностью обычно выше, чем по депозитам, но несильно превышающей инфляцию;

- ПИФы — долевое участие в сформированном портфеле, прибыль делится на всех участников пропорционально вложениям. Есть возможность начать инвестировать от одной тысячи рублей;

- драгоценные металлы — возможно покупать как физический металл, так и различные варианты биржевых инструментов.

При выборе инвестиционного инструмента не стоит забывать и о стратегии. Здесь стоит опираться на цели инвестирования, уровень знаний и наличие свободного времени. Выделяются два основных стратегических направления — по срокам и по рискам. По времени окупаемости вложений существует три варианта:

- — краткосрочные;

- 1–3 года — среднесрочные;

- свыше трёх лет — долгосрочные.

По уровню риска выделяют два основных стиля — консервативный и агрессивный. Первый предполагает в основном пассивный доход в долгосрочной перспективе, прибыль невелика, риски меньше. Второй потребует больше времени, глубокие знания, но даст возможность получения большой прибыли в кратчайшие сроки. Сопряжён с высокими рисками.

По мере накопления опыта и увеличения капитала не исключена смена ориентиров и выбор новых инструментов. Первые шаги рекомендуется делать в наиболее надёжных вариантах.

Как начать инвестировать новичку

Правильная подготовка во многом станет залогом удачного старта. Изучение опыта и советов экспертов помогут избежать типичных ошибок. Для экономии времени подойдёт краткая инструкция, как начать инвестировать с малой суммой.

- Шаг 1. Главное — цельТолько чёткое понимание того, для чего нужно инвестировать, даст верное направление и поможет не бросить всё после первой неудачи. Цель не должна быть абстрактной, хорошо бы письменно зафиксировать желаемый результат с максимальной конкретикой.

- Шаг 2. По понятиямИнвестирование — специфическая область, богатая различными терминами. Для успешного восприятия информации и безостановочного обучения ознакомиться с основными понятиями следует заранее. Уделить внимание стоит не только общим определениям, но и основным показателям и наименованиям рабочих инструментов.

- Шаг 3. Обучение превыше всегоНезависимо от варианта управления инвестициями — лично или через посредников — базовые знания об экономике и работе рынка должны быть у каждого. Понимание цикличности рыночных процессов, взаимосвязи прибыли и рисков способно сэкономить вам нервные клетки.Возможностей изучить основные понятия и законы достаточно. Это могут быть книги известных авторов об инвестировании. На просторах интернета достаточно бесплатных тренингов и вебинаров, также можно изучать официальные страницы в социальных сетях современных инвесторов. Доступно и частное обучение или консультации за определённое вознаграждение. Естественно, любую полученную информацию нужно обдумать и взвесить до начала работы.

- Шаг 4. Правильный настройОт ошибок не застрахован никто. Даже самые известные трейдеры и инвесторы неоднократно набивали шишки до такого, как разбогатеть. Так, Мартин Шварц, проложивший дорогу в жизнь принципам дейтрейдинга, прокомментировал свой успех следующими словами: «Я скажу вам, как стал победителем. Я научился проигрывать».Стоит заранее составить план действий для непредвиденных ситуаций. Это поможет не растеряться и сохранить контроль, когда понадобится быстро принять решение.

- Шаг 5. На стартНикаких инвестиций не получится без минимального стартового капитала. Заёмные средства — плохой вариант для биржевых игр. В накоплении необходимой суммы помогут:регулярное откладывание части дохода;дополнительный заработок;оптимизация ваших расходов. Заниматься вложением средств стоит, когда есть свободные деньги и отсутствуют обременительные обязательства — кредиты, ипотеки.

- регулярное откладывание части дохода;

- дополнительный заработок;

- оптимизация ваших расходов.

- Шаг 6. Выбор стиляДо начала торгов необходимо обозначить ожидания, оценить собственные возможности и определиться с допустимым риском. Если страшно терять — классические инструменты в виде акций и облигаций будут кстати. Допустим риск? Можно попробовать торговлю фьючерсами и опционами. Только методом проб и ошибок можно найти свою идеальную комбинацию, когда комфортны будут и процесс, и результат.

С какой суммы начать инвестировать

Для старта не нужно миллионных вложений: цены на биржевые инструменты вполне лояльные. ПИФы начинаются от пяти тысяч рублей, их пополнение — от тысячи. Для покупки акций достаточно и вовсе пары тысяч рублей.

Понятно, что для большей отдачи нужны хорошие вложения. Однако сразу входить в новую отрасль с крупной суммой слишком рискованно — можно потерять все средства. Оптимальной для начала торговли станет сумма от 30 тысяч рублей — баснословных денег она не принесёт, но вникнуть на практике в нюансы поведения на рынке вполне позволит и даст почувствовать вкус первых побед.

Размещая небольшие суммы в разные инструменты, через некоторое время легко выделить наиболее удобные варианты и проанализировать ошибки. После этого можно наращивать объёмы инвестиций.

Узнайте, сколько вы сможете накопить или сколько времени понадобится, чтобы собрать нужную сумму

Правила и советы новичкам

Обезопасить себя от рисков на фондовом рынке невозможно, но минимизировать потери нетрудно. Для этого подойдёт изучение опыта известных инвесторов и финансистов. Вот несколько советов, которые помогут избежать лишних ошибок.

- Диверсификация портфеля.Не стоит вкладываться в один инструмент или компанию, при таких условиях неэффективная деятельность эмитента приведёт к потере денег. Лучше использовать 3–4 направления в разных отраслях — убыток по одному инструменту сгладится прибылью остальных.

- Действие и дисциплина.Даже при минимальных вложениях последовательность выполнения шагов, анализ ситуации и регулярное пополнение портфеля приведут к желаемому доходу. Не стоит расслабляться при получении первых заработков — лучше реинвестировать их для скорейшего достижения цели.

- Настойчивость и спокойствие.Путь любого человека — череда подъёмов и падений. Инвесторы не исключение. Холодный ум и контроль эмоций не позволят совершить ошибок в критической ситуации. А накопленный опыт поможет избежать их повторения в будущем.

- Правильное окружение.Общение с единомышленниками настроит на нужный лад. Изучение тематических форумов и страниц из соцсетей познакомит с интересными стратегиями и распространёнными ошибками.

- Постоянное обучение.Мир не стоит на месте — вчерашние удачные решения сегодня могут оставить ни с чем. Постоянное самообразование, наблюдение за опытными коллегами, чтение финансовой литературы расширят возможности и откроют новые перспективные направления.

Ошибки начинающих инвесторов

Избежать ошибок невозможно, но минимизировать их количество, опираясь на опыт большинства, вполне допустимо. Препятствия на пути начинающего инвестора.

- Отсутствие подушки безопасности.Никто не может гарантировать успех, и в случае непредвиденных обстоятельств лучше иметь в запасе некоторый объём средств. Обычно это сумма текущих расходов за 3–6 месяцев.

- Недостаток средств для старта.Волшебной таблетки, выпив которую можно получать миллионы, вложив тысячу, нет. В самом начале будет достаточно минимальных сумм, но лишь реинвестирование и регулярное пополнение инвесткапитала дадут действительно значимую прибыль. Использовать можно только свободные личные средства.

- Отсутствие базового образования.Прочитав пару книг или статей в интернете, кто-то способен почувствовать себя гуру фондового рынка. К сожалению, этого мало. Понимание принципов работы выбранного инструмента и тщательный анализ экономической ситуации стоят у истоков успешного инвестора.

- Желание быстрых денег.В поисках информации о том, где начать инвестировать выгодно, часто можно встретить обещания многократного увеличения капитала в кратчайшие сроки. Чаще всего так зарабатывают мошенники. Разумная оценка перспектив дохода и выбор хорошо известных компаний-посредников максимально снизят риски.

- Использование некачественных источников.Для анализа рынка разработано множество инструментов, написано достаточно книг и создано огромное количество обучающих материалов от официальных брокеров. Не стоит полагаться на мнения, высказанные в СМИ или на страничках коучей, успех которых невозможно подтвердить.

Инвестиции — отличная возможность создания пассивного дохода при отсутствии значительного стартового капитала. Обширная теоретическая база, доступный опыт успешных финансистов, обучающие программы известных брокеров — всё это позволяет не терять времени и начать инвестировать уже сегодня, открыв брокерский или индивидуальный инвестиционный счёт.

Вклад в банке

Риск: низкий.

Доходность: низкая.

Самые популярные вклады — в рублях, долларах и евро. Обычно банки используют деньги вкладчиков для выдачи кредитов, а в качестве вознаграждения за «работу» средств начисляют процент.

По данным сервиса «Банки. ру», на сегодня средняя ставка по вкладам в рублях составляет 6,07%, в долларах — 1,3%, а в евро — 0,16%.

Депозит можно пополнять или снимать с него деньги, но бывают и фиксированные вклады. Первый случай удобнее, но второй выгоднее — у такого депозита выше процент.

«Из всего банковского инвестирования депозит — это единственный продукт, который гарантирует не только процентный доход, но и возврат средств», — рассказывает руководитель по развитию инвестиционных решений «Альфа-банка» Александр Оспищев.

По закону, если сумма вклада не превышает 1,4 млн рублей, то в случае проблем банка эти деньги вернёт Агентство по страхованию вкладов.

Если же вы просто хотите сохранить деньги и сократить риски, то можно разложить средства по двум или трём разным валютам, чтобы не переживать за колебания курса.

Вклад подходит людям, которые:

- хотят получать доход без риска;

- не планируют в ближайший год совершать крупные покупки;

- не ждут большой прибыли в короткие сроки.

Покупка валюты

Риск: высокий.

На курс валют влияет слишком много факторов, чтобы его можно было спрогнозировать: политические кризисы и выборы, решения центральных банков и так далее.

Изменения курса доллара США за год (с 1 января по 31 декабря 2014 года) ratestats. com

Россияне, которые купили доллары в начале 2014 года, смогли за год заработать более 80%: с января по декабрь стоимость валюты выросла с 37 рублей до 67 рублей.

Но те, кто покупал доллар в августе 2018 года, за год не только ничего не заработали но и потерпели убыток: в то время средний курс составлял 66,07 рублей, сейчас 65,32 рубля.

По словам руководителя отдела инвестиционных продуктов для состоятельных клиентов «Тинькофф» Кирилла Фатеева, скачки валют 2014 года — исключение из правил, и с помощью валютных спекуляций очень трудно заработать.

Даже у профессиональных трейдеров не всегда получается превратить такие операции в постоянный доход. Более ответственной стратегией будет держать сбережения в иностранной валюте — не с целью спекуляций, а для диверсификации рисков. При таком сценарии вы сохраните свои деньги, например, если произойдет резкая девальвация национальной валюты.

По словам Александра Оспищева, сама по себе валюта — плохой инструмент для инвестиций. Она не приносит дохода, а из-за инфляции — постоянно теряет в цене.

Например, у доллара США средняя историческая инфляция около 2% в год. То есть $100, которые мы купили в 2009 году, сейчас эквивалентны $80 в ценах 2009 года. Другими словами — потеряно 20% покупательной способности.

Покупка валюты подходит для тех, кто:

- не столько хочет заработать, сколько сохранить сбережения в случае кризиса;

- хочет заработать и хорошо разбирается в валютном трейдинге.

Покупка драгметаллов

Риск: средний.

Чтобы вложить деньги в золото, серебро, платину или палладий, можно купить слитки, монеты или открыть в банке обезличенный металлический счёт.

Как изменится курс драгметаллов, предсказать довольно сложно. Тот, кто год назад инвестировал 100 тысяч рублей в золото или палладий, заработал 5295 рублей или 49 315 рублей. С другой стороны, тот, кто приобрёл на такую же сумму серебро или платину, потерял 3938 рублей или 4879 рублей.

По словам Фатеева, платину используют в нефтеперерабатывающей промышленности, серебро — при изготовлении микросхем, а палладий — в автомобильных нейтрализаторах. Поэтому они чувствительны к состоянию экономики.

Например, когда во многих странах ужесточают экологические стандарты, растёт цена палладия для автомобильных нейтрализаторов. Что мы и наблюдаем сегодня. Золото тоже используют в промышленности, но большая доля всё же лежит в различных фондах. Этим драгметаллом, в качестве инструмента сохранения стоимости, владеют и многие центробанки. В случае обвала рынка инвесторы в первую очередь пойдут за золотом, поэтому оно сильно реагирует на кризисные явления.

Александр Оспищев отмечает, что драгметаллы сами по себе не приносят доход, их единственное преимущество — возможность сохранить капитал.

В случае кризиса и падения цен на основные финансовые инструменты золото, скорее всего, вырастет в цене и частично компенсирует просадку в портфеле.

Покупать слитки и драгоценные монеты эксперты не советуют — это невыгодно. «Если взять драгоценную монету, то её цена состоит не только из стоимости металла, но и наценки, например, за редкость. Из-за трудности определения этой наценки её непросто продать по хорошей цене. Такой актив неликвиден», — отмечает Фатеев.

«Появляются проблемы: где хранить слиток и как его не повредить, чтобы он не потерял в стоимости», — говорит Оспищев.

Вложение в драгметаллы подходит, если:

- нет цели заработать, но хочется перестраховаться на случай кризиса;

- есть желание попробовать заработать, нет опыта, но есть свободные деньги, которые не жалко потерять в случае обесценивания драгметалла.

Акции и облигации

За год цена акций «Газпрома» выросла на 62,3% — со 141 рубля до 227 рублей. С другой стороны, у «Ленты» противоположная ситуация: год назад акции стоили 318,5 рублей, а сегодня — 215,6 рублей. То есть за год цена одной акции упала на 32%.

По словам Александра Оспищева, у акций высокий риск и высокая доходность. Но они всё равно безопаснее, чем торговля валютой. У облигаций средняя доходность и средний риск. Один из самых надёжных инструментов — облигации крупных российских банков.

Чтобы сократить риски, нужно собирать портфель из разных инструментов. В зависимости от сроков и целей, у вас может быть в портфеле больше акций или, напротив, больше облигаций. Например, акции дают больший прирост, но они более волатильны (подвержены изменениям цен — vc. ru) и могут сильнее облигаций проседать на коротком промежутке. Преимущество облигаций в том, что они ведут себя стабильнее, чем акции, но они менее доходны в долгосрочной перспективе. Если у вас есть 100 тысяч рублей, которые вам могут понадобиться в ближайшие три года, я бы смотрел на облигационные фонды. Если срок больше, то есть смысл покупать акции.

Кирилл Фатеев рассказывает, что выбрать ценные бумаги можно с помощью робо-эдвайзера — он поможет собрать портфель с оптимальным соотношением риска и доходности.

Робо-эдвайзер диверсифицирует состав портфеля по компаниям и отраслям, а также учитывает инвестиционный профиль клиента — умеренный, консервативный или агрессивный. Большую часть портфеля — около 60% — можно отдать на долларовые и рублёвые облигации. Также можно вложить деньги в золото — это инструмент защиты от резких падений рынка. Например, американский инвестор Рей Далио советует 5–10% портфеля держать в золоте.

Кроме того, деньги можно вложить в биржевые инвестиционные фонды (ETF).

Фонд сам выбирает ценные бумаги, в которые стоит инвестировать (например, акции американских ИТ-компаний), и выпускает свои акции.

Говоря очень упрощённо: когда выбранные фондом ценные бумаги дорожают, дорожают и акции фонда — и наоборот.

Приложения для работы с ценными бумагами:

- «Тинькофф инвестиции»;

- Yammi («Яндекс.Деньги»);

- Fins.Money («БКС Банк»);

- «Простые инвестиции» («Сбербанк»);

- «Горизонт» («Альфа-Капитал»);

Покупать ценные бумаги стоит тем, кто:

- больше хочет заработать, а не сохранить;

- готов тратить время на изучение принципов работы рынка ценных бумаг;

- отдаёт не последние деньги, а в случае неудачи готов их потерять.

Инвестиции в компании (краудлендинг)

Доходность: как повезёт.

Краудлендинг — это когда инвесторы выдают целевые займы бизнесу, например, чтобы закупить необходимую технику. Владелец бизнеса получает деньги на развитие, а заёмщик — процент, который становится его доходом.

Например, на Ozon Invest заёмщик обязан ежемесячно выплачивать инвестору часть основного долга и проценты (18%).

Краудлендинг — рискованное занятие, и я бы не стал рассматривать его как серьёзную часть портфеля. Если такие инвестиции составят до 10–15% от портфеля и вы вкладываете не последние 100 тысяч рублей, то попробовать можно. Но вы должны понимать, что краудлендинг — это тот случай, когда площадка, предлагающая на ней инвестировать, перекладывает риски на клиентов, зарабатывая на комиссии посредника. Краудлендинг может помочь увеличить доходность портфеля, но риск потерять сильно выше, чем, например, на рынке акций.

В краудлендинг лучше инвестировать не более 5% от 100 тысяч, потому что риски довольно высокие. Допустим, заёмщик берёт деньги через платформу для инвестирования, но бизнес у него не пошёл, за этим может последовать потеря денежных средств.

Доходность сервисов для инвестирования (данные с сайтов компаний):

- Ozon Invest (Ozon): доходность до 18% годовых, минимальная сумма инвестиций 10 тысяч рублей.

- «МодульДеньги» («Модульбанк»): доходность 25–35% годовых, сумма инвестиций любая.

- «Альфа-поток» («Альфа-банк»): доходность до 22,3% годовых, минимальная сумма инвестиций 10 тысяч рублей.

- «Город Денег»: доходность от 20% годовых, минимальная сумма инвестиций 50 тысяч рублей.

- Fundico: доходность от 16,67% годовых, минимальная сумма инвестиций 10 тысяч рублей.

Краудлендинг подходит тем, кто:

- Хочет рискнуть и отдаёт не последние сбережения.

- Хочет быстро заработать, поэтому готов рискнуть.

- Напротив, готов ждать n-времени — никто не может точно сказать, когда проект «выстрелит» и произойдёт ли это вообще.

Покупка готового бизнеса

Бизнес под ключ можно купить на досках объявлений, например, на «Юле» или «Авито». За 100 тысяч рублей там продают аптечный киоск или автомойку в Хабаровске.

По словам Александра Оспищева, при покупке бизнеса под ключ нужно изучить, как создавался бизнес, кто с ним связан, что он продаёт, какие перспективы у рынка его товаров и услуг и так далее.

Покупка готового бизнеса «под ключ» потенциально может быть самым доходным способом, но и самым рискованным. Даже в тех случаях, когда добропорядочные собственники продают стабильный бизнес, есть нюансы с рынком, долговой нагрузкой, окупаемостью и так далее. Представьте, что вы создаёте этот бизнес с нуля, и составьте грамотный бизнес-план, чтобы просчитать все риски, и понять, как вы собираетесь развивать этот проект в будущем.

К готовому бизнесу относятся не только офлайн-компании, но и мобильные приложения или сайты. Их можно купить на специальных площадках, Flippa — одна из таких. Если выставить в настройках поисковика сервиса ценовой лимит до $1574 (100 тысяч рублей), то можно найти около 50 предложений.

Среди интересных проектов — выставленный на продажу фоторедактор с 1,3 млн загрузок в Google Play. Автор обещает ежемесячный доход более $300.

Также можно купить поисковик для торрентов с обещанной прибылью в $3694 в месяц. Но важно понимать: покупателю никто не гарантирует, что код приложения окажется работоспособным, а поисковик не «упадёт» в первый же день покупки.

Покупка готового бизнеса подойдёт тем, кто:

- готов потерять 100 тысяч рублей;

- знает юристов и бухгалтеров, которые могут помочь с оценкой компании;

- не ждёт, что купленный бизнес сразу начнёт приносить прибыль;

- готов решать возможные проблемы.

Куда вложили бы 100 тысяч банкиры и предприниматели

Свои свободные 100 тысяч рублей я бы вложил в диверсифицированный портфель из акций с небольшой долей облигаций — это самое доходное решение на долгосрочной перспективе.

Пока курс рубля ещё крепкий можно начать покупать доллары и корпоративные долгосрочные облигации США, например, сроком на 10 лет. Сегодня это один из лучших вариантов для инвестиций. С акциями есть риски, что рынок может упасть, так как в мировых экономиках может наметиться рецессия. А с облигациями сейчас можно зафиксировать неплохую доходность. К тому же, учитывая, что ставка ФРС (Федеральная резервная система — vc. ru) может продолжить снижаться, цена таких облигаций будет расти.

Если бы мне было 20 лет, я бы потратил эти деньги на обучение. Как раз в этом возрасте я ходил на семинар Эрхарда Вернера. Его семинар помог мне трезво взглянуть на свою жизнь, избавиться от субъективных эмоциональных ожиданий и построить планы на ближайшие годы. Я бы посоветовал семинары по тайм-менеджменту, а также те, где учат избавляться от эмоций на работе, в бизнесе и полагаться на здравый смысл, факты и знания, а также строить планы для достижения цели.

А куда вы бы вложили свободные 100 тысяч рублей?Открою вклад в банкеПопробую заработать на перепродаже валютыВложу все деньги в драгметаллыИнвестирую в ценные бумагиПомогу молодым компаниям и заработаю сам — вложу деньги в краудлендингНастоящие деньги только в бизнесе, думаю, можно рискнуть и начать своё делоУ меня другая идея

Всем привет! Меня зовут Максим. Я студент первого курса ВШЭ. Параллельно от учебы работаю в 2х стартапах и в нескольких временных проектах. Накопив некоторую сумму денег, я задумался, куда ее можно вложить, чтобы постепенно зарабатывать или хотя бы не терять.

В этой статье я решил зафиксировать свои знания по поводу инвестиций. Чтобы Вы для себя решили зачем Вам это нужно, какими инструментами достичь цели и за какой срок. В конце статьи я прикрепил таблицу для планирования инвестиций, а также состав моего портфеля.

Эта статья поможет людям, которые плохо разбираются в сфере инвестиций или тем, кто очень хочет начать, но так и не может решиться. Постараюсь изложить все максимально понятно и коротко.

Размышляя над основными вариантами пассивного или активного увеличения капитала, я выделил такие пункты:

- Создание бизнеса (Стартап)

- Открытие бизнеса по франшизе

- Инвестиции в фондовые рынки

- Вклад в банк

- Держание денег под подушкой

- Инвестиции в себя

Предпринимательство

Конечно, собственное дело — это классно, ведь это дает свободу, но нельзя забывать и про риски. Некоторые же покупают бизнес по франшизе, расчитывая на снижение рисков из-за того, что все действия прописаны: рассказано как, что и где нужно закупать, расписаны бизнес-процессы и прочее.

Капиталы меньше нескольких миллионов — ничтожные суммы для франшиз. И из-за низкого порога входа появляется большая конкуренция, а значит низкий шанс выхода на какую-то адекватную прибыль. Вспоминая тот же СДЭК (начальные инвестиции до 500 тысяч рублей), необходимо в среднем полгода работать без сотрудников, чтобы хотя бы выходить в ноль. И это учитывая колоссальную конкуренцию, ведь как мне сказали — много зарабатывают те, у кого много точек (что логично).

Если же говорить про обычный бизнес, например, стартап, то у меня есть классный пример: знакомый вложил в проект (мобильное приложение фитнес тематики) своих друзей 250 тысяч рублей в 2018 году и у них до сих пор нет первого релиза. В общем, все на свой страх и риск.

Поэтому предпринимательство, безусловно, интересная, но крайне рискованная деятельность и заниматься ей надо, когда есть понимание, что:

а) ты готов к ведению бизнеса, знаешь все нюансы конкретного рынка и понимаешь как выйти в плюс,

б) деньги, которые ты туда вкладываешь — не все сбережения, а лишь 10-40%. Тогда и терять не так обидно.

Что торгуется на биржах?

Некоторые компании достигают момента, когда понимают, что средств на развитие уже не хватает и они привлекают дополнительные инвестиции. В такие моменты компании становятся «публичными», то есть их акции торгуются на бирже и любой желающий может их приобрести. Думаю, все слышали про IPO компании Ozon или же AirBnB.

Процесс выхода “на публику” называется IPO — Initial Public Offering.

Бирж много и они разбросаны по всему миру. Самая популярная в США — NYSE, через нее можно приобрести акции более чем 2000 компаний, а ежедневный оборот торгов превышает 1. 5 триллиона долларов.

На биржах активно торгуются акции крупнейших компаний. Поскольку мы резиденты РФ, то торговать через биржи США мы не можем. Поэтому у нас есть свои — СПБ и Московская. Через них у нас появляется шанс приобрести акции, как иностранных, так и российских компаний.

Ввиду особенностей “идеальной” системы капитализма и рынка в целом, то просто так купить акции нельзя. Для этого нужен посредник — брокер. Это кто-то (в 20м веке это были живые люди, да-да, те самые из «Волк с Уолл-стрит»), кто принимает заявки на покупку финансовых инструментов и приобретает их для клиента, предоставляя тебе право на владение в обмен на небольшую комиссию. В наше время — брокеры это банки, а именно их мобильные приложения.

Какого брокера выбрать?

Я пользуюсь брокером ВТБ. На рынке самые популярные сейчас — ВТБ, Тинькофф и БКС. Так как у большинства банков есть приложения для торговли ценными бумагами, то в принципе можно отталкиваться и от открытых счетов на данный момент. Потому что кардинальной разницы — нет. Комиссии — да, но они везде подъемные, поэтому главное, чтобы было удобно. За доступ к акциям переживать не стоит, везде торгуются одни и те же.

Поскольку у меня есть стипендиальная карта от ВТБ, то она прекрасно подошла для открытия инвестиционного счета ВТБ через нее.

Кстати, советую начать пользоваться Системой быстрых платежей. Это государственный проект, который позволяет переводить деньги из банка в банк без комиссии до 100тр в месяц. СберБанк ее активно прячет, но если зайти в настройки и покопаться то можно найти, где поставить галочку. После этого можно спокойно перекидывать деньги с одного счета на другой не боясь за % комиссии.

Дивиденды

Это вся чистая прибыль компании за определенный период, разделенная между кол-вом акций. То есть обычно это небольшие суммы. С акции сбербанка стоимостью 220 рубшт Вам придет 18 рублей 1 раз в год.

У этого процесса много нюансов, потому что чистая прибыль в бизнесе понятие растяжимое. В малом, например, ее специально занижают, чтобы не платить налоги с нее (там целых 20% каждый квартал — жесть!), а в крупных компаниях средства часто реинвестируют. То есть все заработанное вкладывают обратно в развитие новой или падающей отрасли компании. Так, например, у Яндекса (ООО Яндекс. Такси, которое отвечает за еду, такси и лавку) почти нет чистой прибыли, потому что все они вкладывают обратно или же в новые сферы, например в беспилотный транспорт, который сжирает кучу средств.

У акций есть особенность — их цена не стабильна. Более того, она очень круто скачет. Факторов — слишком много, поэтому спрогнозировать цену очень трудно. Акции чувствительны ко всему: и к высказываниям СЕО и к каким-то новостям о забастовке на производстве. Поэтому здесь можно, как заработать, так и потерять. В принципе акции шикарно подходят для долгосрочных вложений. Купил акций топ компаний и просто ждёшь. естественно они вырастут, тк мировая экономика растет, причем всегда.

Диверсификация

Очень важный момент при работе с фондовым рынком — диверсификация. Грубо говоря, это когда все сбережения лежат в разных «корзинах» и даже в разных сферах. То есть: 25% технологии, 25% промышленность, 25% ритейл и 25% медицина. Между этими сферами незначительная корреляция (зависимость), поэтому таким способом получается по максимуму себя обезопасить от просадки в какой-то сфере. Пример — во время карантина просела сфера ритейла, а вот медицина выросла. И по сути портфель вышел в 0 или даже в плюс. В идеале так это и работает.

Резюмируя: Акции приносят деньги только с дивидендов, которые есть не у всех компаний. Поэтому основной заработок идет с течением времени — через какой-то период они с большой вероятностью выростят и их можно будет продать в плюс.

Главное не торопиться и не делать глупых движений, то есть не подвергаться эмоциям. Например, у меня есть 1 акция Амд за 6000 руб и каждый раз, когда она падает на 500-300р я очень хочу ее продать, но потом она все равно возвращается обратно. Главное — терпение 😉

Облигации — инструмент, который я раньше недооценивал, но на деле он крайне интересен. Здесь чуть иная суть. Любая компания (Ржд, ЗСД, Вольксфаген, Мегафон итд) или государство может выпустить свои облигации. Покупая их, Вы становитесь кредитором компании, то есть даете ей деньги в долг (например, на развитие новой отрасли или погашение долгов), а она обещает выкупить облигацию позже параллельно выплачивая купоны.

Основные компоненты: срок погашения (обычно 2-10 лет), купон (регулярная выплата владельцу облигации) и номинал (стартоваяизначальная цена облигации).

Приведу пример, чтобы стало понятнее:

Облигацию выпускает государство (такие облигации называются ОФЗ- облигации федерального займа) на срок 5 лет. В начале номинал облигации (стоимость) — 1000 рублей. Их выпускают на биржу, они начинают торговаться и соответственно их цена чуть скачет из-за покупок и продаж другими людьми.

Например, Вы покупаете ее за 1100 руб. Купоны у ОФЗ выплачиваются 2 раза в год. Предположим через 2 месяца после покупки Вы получите первую выплату — обычно 35,9 руб. Так, по прошествии 5 лет Вы держите облигацию купленную за 1100 в течение 5 лет. За это время купон выплатили 10 раз. Владелец заработал 359 руб. К концу срока действия облигации ее выкупает тот, кто ее выпустил. Причём выкупает за номинал, а не за твою цену покупки, то есть за 1000 руб. Поздравляю, вы заработали 259 руб за 5 лет с 1100 рублей. Звучит смешно, но, чем больше размер капитала, тем выгоднее этот инструмент. Как минимум, он гарантированно выгоднее, чем вклад в банке в 2020 году.

Я советую купить облигации ОФЗ, так как их надежность близка к 99%. Более того, у них адекватный номинал и купоны. Я настроил свой портфель так, что мне приходят купоны каждый месяц. С 23 тысячах в облигациях, каждый месяц я буду получать в среднем 125 руб в месяц вплоть до 2027 года. На самом деле это неплохой показатель. С миллиона можно получать 5 тыс в месяц. И да, это все еще выгоднее, чем вклад.

Фонды и альтернативные варианты вложений

Фонды — гениальная штука, в принципе изменившая рынок при своём появлении.

Паевые фонды — это когда компания с большим капиталом покупает акции определённых компаний (например, по конкретной сфере или просто самые крупные) и потом продаёт частичку своего фонда в обмен на ежегодную комиссию. Приобретая ее, человек становится владельцем сразу всех акций в этом паевом фонде. В принципе очень удобно.

Есть такой индекс — S&P500. Это сборник из 500 самых крупных компаний США. Поскольку экономка Америки растёт постоянно, то этот индекс следует вместе с ней. Я купил пару акций фонда, который дублирует этот индекс. Если что, его тикер — FXUS. Тикер — это короткое название фин инструмента на бирже, то есть сокращение, для удобного поиска прямо у брокера.

Металлы. Я купил золото и потерял 3% за 2 недели. Надежно — да. Скучно — да. Приносит копеечку — нет. То есть для диверсификации это правильно, но какого-то гипер смысла во вложении в металлы я не вижу. Хотя на самом деле, чем волатильнее (волатильность — частота скачков стоимости бумаги вверх-вниз) рынок, тем стабильнее металлы, так как по мнению людей они «вечны». Именно поэтому цены на золото и серебро выросли в период пандемии.

Стратегии

Есть разные способы торговать. Самая разумная на мой взгляд — иметь 1:1 акций и облигаций и, когда акции растут, продавать их и покупать облигации. Когда акции падают — продавать облигации и покупать акции. Этот баланс — надежный и удобный.

Хранение средств без вложений

То есть это вклады — это максимально безопасно. Но ОФЗ не менее безопасны, ведь ты даешь в долг нашему государству. Поэтому почему бы и не открыть брокерский счет?

Насчет хранения под подушкой: Это тоже вариант. Я всегда так делал со всеми накоплениями. Но затем понял, что надо двигаться вперед, изучать новые способы заработать и в принципе повышать свою финансовую грамотность. Тем более, инфляция не спит, особенно в текущей обстановке. Поэтому накопления лучше все-таки их вложить. Куда — решайте сами.

Инвестиции в себя

Это тоже отличный способ заработать, но в большой перспективе. И здесь, естественно, нужно большее количество времени и желания.

В моем видении сейчас достаточно развилась сфера допполнительного образования, чтобы изучить какую-то профессию с нуля, а затем устроиться куда-то джуниором или помощником, чтобы набирать опыт. Как я понимаю, такое предлагает SkillBox и прочие популярные сейчас курсы. Но и стоимость тоже высока — 50-100 тыс рублей.

А для поиска первой работы в новой сфере отлично подойдет Mesto. co (сообщество от героев фильма дудя, где собраны активные предприниматели, программисты и дизайнеры). Там куча молодых стартаперов, которые ищут себе новичков, чтобы развиваться с ними вместе. Найти там себе должность продакта или джуниор UXUI дизайнера — достаточно просто, я свидетель.

Как инвестирую я?

Я диверсификацирую свой портфель. Там сейчас около 100 тысяч рублей

- 67% в акциях;

- 14 в облигациях;

- Остаток ждёт вдохновения на покупку либо валюты, либо падающих акций

Если волнует комиссия, то за все мои транзакции на 100+ тысяч у меня сняли всего лишь 300 рублей. ВТБ рулит.

Остальные деньги у меня лежат на счёте, где есть 4% на остаток + 1,5% кешбека. Это позволяет зарабатывать некоторую денюжку ежемесячно.

Вот табличка, в которой я проводил начальное планирование. Все закрашенные поля — можно изменять, в остальных формулы. Можете занести свои данные и попробовать распределить активы так, как вам хочется.

Итог

Выводя общую формулу: — где-то 60-80% акцийфондов и 40-20% облигаций у брокера. Некоторую часть можно положить на вклад. Он нужен, чтобы срочно снять деньги, потому что вывод с биржи — 1 день.

Если Вам интересны еще какие-то моменты простыми словами — пишите, я с удовольствием отвечу или же напишу новую статью. Кстати, это мой первый опыт в статьях, поэтому интересно услышать ваше мнение 🙂

Базовые правила инвестирования

Деньги, которые планируется выделить на инвестирование, не должны серьезно повлиять на удовлетворение личных, базовых потребностей: оплата жилья, продукты питания, одежда и досуг. Без полноценного отдыха пропадает мотивация что-либо делать. Не нужно продавать квартиру или машину, брать большой кредит только лишь для того, чтобы проинвестировать в инструмент, который показался интересным. Можно начать и с малого.

Результаты инвестирования напрямую зависят от того, как много времени вы уделили изучению инструмента, который вы выбрали. Если инструмент показался вам выгодным и надежным, но при этом вы потратили на его изучение мало времени, то надо быть готовым к тому, что вы можете потерять деньги с очень высокой вероятностью. Чем меньше вы знаете, как работает инструмент, тем выше риски. И наоборот — чем лучше вы знаете, как работает инструмент, и у вас есть опыт инвестирования, тем ниже риск и более управляема доходность.

Чтобы начать инвестировать, важно понимать магию сложного процента. Чем раньше вы начинаете вкладывать, тем меньше месячная сумма инвестированных денег. Например, вы поставили цель выйти на пенсию в 60 лет и накопить 10 000 000 рублей. Выбрали низкорисковый инструмент, который дает стабильную доходность 10% годовых с ежемесячной капитализацией. каждый месяц вложенные деньги будут давать доход, и вы можете реинвестировать доход повторно (для простоты предлагаю пока не учитывать инфляцию и налог на доходы). Если вы задумаетесь о такой цели в 50 лет, то, чтобы её достичь, нужно вкладывать примерно по 50 000 рублей ежемесячно. Если начать это делать в 30 лет, то вкладывая каждый месяц примерно по 4 500 рублей, вы достигнете цели. Это очень простое правило, которое вам может помочь.

Если вы доверяете свои деньги консультантам или управляющим фондам, то вы должны быть в них максимально уверенными и очень хорошо изучить их стратегию, историю, как они инвестируют, как принимают решения. В противном случае, не стоит этого делать и лучше разбираться самому в конкретных инструментах.

Если на старте мало денег, то имеет смысл сначала инвестировать в получение знаний и навыков, заработать капитал с использованием этих скиллов: это может быть наемная работа или низкорисковый бизнес. После чего можно выделять деньги и инвестировать в высокорисковый бизнес, где вы будете применять свои знания и навыки и управлять им, или выбрать инвестиционный инструмент и вкладывать часть денег в него. Важно соблюсти баланс, который можно будет понять со временем после практики. Если же знаний и навыков нет или их мало, то обучение — лучший способ инвестиций при любом финансовом положении.

Инвестируем до 100 000 рублей

Начните с совсем небольшой суммы — 10 000 или даже 5 000 рублей. На первом этапе важно познакомиться с инструментами и сформировать хорошую финансовую привычку: регулярно откладывать и инвестировать процент от заработанных средств. Вот куда можно направить первые деньги:

Старый и надежный способ — открыть банковский вклад. Большого дохода он не принесет: годовой процент по депозиту сейчас не превышает 4,425%. Но по итогам второй декады июля 2020, по данным ЦБ, средняя максимальная ставка топ-10 российских банков по депозитам физических лиц в рублях и вовсе упала до минимальных за всю историю значений — 4, 406% годовых.

Однако, несмотря на невысокую доходность, у этого варианта есть преимущества для новичков: минимальная сумма для открытия счета, большой выбор предложений, возможность досрочно закрыть договор и забрать свои средства, наличие системы страхования. Поэтому рекомендую начинать инвестировать именно с открытия вклада.

Паевой инвестиционный фонд (ПИФ)

Если доходность депозитов вас уже не устраивает, но и разбираться в том, какие ценные бумаги лучше приобрести, вы пока не готовы, можно рассмотреть вариант –– паевого инвестиционного фонда (ПИФы). Фонд берет на себя управление средствами участников (пайщиков): самостоятельно покупает на них ценные бумаги. Прибыль между пайщиками распределяется пропорционально количеству паев. Пай — это именная ценная бумага, которая удостоверяет право его владельца на часть имущества фонда. Инвестиции в ПИФы — долгосрочные: если расторгнете договор раньше времени, вынуждены будете заплатить комиссию. Прибыль от инвестиций облагается налогом, который взимается при погашении паев. Единая ставка налога на доходы в паевом фонде — 13% от полученного дохода для резидентов –– физических лиц. Преимущество инвестиций в ПИФ — низкий порог вхождения (от 1000 рублей) и неограниченный доход. А в случае форс-мажора сможете забрать обратно большую часть от вложенной суммы. Но при выборе этого варианта стоит изучить детально все нюансы работы, так как инвестирование в ПИФы имеет более высокий риск по сравнению с другими инструментами с фиксированной доходностью и законодательно гарантированным возвратом средств — депозитами, высокорейтинговыми облигациями.

Золото, серебро, палладий и платина

Инвестирование в драгметаллы особенно привлекательно для частных инвесторов в условиях нестабильности мировой экономики. Золото служит своеобразной валютой, которая не зависит от курсовой стоимости ни доллара США, ни евро, ни других валют.

Второй по привлекательности драгоценный металл для инвестиций — серебро. Оно более доступно по цене и дублирует динамику золотых котировок (биржевых цен на золото), но больше зависит от ситуации в экономике и промышленности. Поэтому замедление экономического развития в мире, укрепляя позиции золота, отрицательно сказывается на серебре. Палладий и платина — относительно новые для рынка металлы, к которым инвесторы пока относятся с осторожностью. Они больше востребованы в промышленности, отсюда и зависимость от состояния экономики и производства.

Риск этих финансовых инструментов определяют как средний или умеренно агрессивный — сопоставимый с риском рынка акций. Минимальный срок инвестирования — не менее одного года, однако эксперты рекомендуют горизонт инвестирования в два-три года минимум. Ключевая роль золота в инвестиционном портфеле — служить активом, который в кризисные моменты на рынке имеет отрицательную корреляцию с традиционными финансовыми активами (акциями и облигациями), то есть растет, когда акции и облигации падают. Здесь следует отметить, что история все же знает периоды, когда цены на золото в долларах США переживали снижение на 40–60%.

Так как инвестиции в драгметаллы оправдываются в долгосрочной перспективе, используйте этот инструмент для вложения средств на годы или даже десятилетия: ребенку на учебу, себе на пенсию. Разумную долю драгметаллов в общем портфеле инвестора управляющие определяют в 5–15%, хотя и не исключают доведения ее до 20%.

Игры на бирже

Прибыль можно получить от сделок по купле-продаже активов или за счет дивидендов. Ценные бумаги могут принести инвестору огромные деньги. Например, выход компании Apple на биржу в декабре 1980 года в одночасье сделал миллионерами от 40 до 300 сотрудников компании. Подобные факты привлекают на биржу любителей получить все и сразу. Но нужно понимать, что реально большие суммы получают только профессиональные игроки. Покупка бумаг крупных компаний не гарантирует высокий доход. Те же акции Apple в 2016 году достигли дна из-за снижения продаж iPhone.

Индивидуальный инвестиционный счет

Большим плюсом этого способа является возможность воспользоваться налоговым вычетом: освободить весь доход от НДФЛ или вернуть 13% от вложенной суммы. Здесь при любом раскладе вы будете в плюсе: инвестировав в первый год свои средства, на следующий вы получите 13% — и это без учета того, что удастся заработать на ценных бумагах. К недостаткам можно отнести возможность открытия только одного ИИС, необходимость держать его открытым минимум год, отсутствие страхования.