Расчет ликвидности — как определить платежеспособность бизнеса

Что такое платежеспособность и ликвидность

Платежеспособность и ликвидность — понятия, которые идут рука об руку.

Платежеспособность компании показывает, может ли она выполнить свои финансовые обязательства. Своевременно платить поставщикам за их товары и услуги, а также зарплату. Чтобы избежать невыплаты долгов в настоящем или будущем, платежеспособная компания имеет бюджет.

Ликвидность компании показывает, как быстро она может ликвидировать свои активы и рассчитаться с долгами.

Деньги — самый ликвидный актив. Кроме того, вы можете продавать быстро реализуемые товары со склада, а также акции публично торгуемых компаний.

Крупная недвижимость и сложное оборудование являются самыми дорогими для продажи. Такие активы могут сильно потерять в цене при быстрой продаже, поэтому их называют неликвидными.

Зачем считать эти показатели и как они влияют на получение кредита

Оценивается как ваша собственная ликвидность и платежеспособность, так и ликвидность и платежеспособность банка.

Эти показатели можно использовать для оценки финансового состояния компании. Они могут помочь вам в принятии решений, когда речь идет о новых транзакционных обязательствах. Возможно, существуют проблемы с движением денежных средств и кассовым разрывом для бизнеса или индивидуального предпринимателя. Вы можете определить проблему, оценив показатели.

При выдаче кредита банки могут оценить риски с помощью показателей ликвидности и платежеспособности. Но, как правило, это составляет лишь небольшую часть стандартов банка по оценке кредитных рисков.

Это ничего не значит, если платежеспособность бизнеса или предпринимателя на данный момент неудовлетворительна. Возможно, банк потребует залог или другую дополнительную гарантию возврата кредита. Банк может не одобрить кредит при сильных показателях ликвидности и платежеспособности, потому что он видит другую существенную проблему в компании.

В любом случае, вероятность одобрения кредита возрастает тем больше, чем выше эти показатели. И если они слишком низкие, возможно, стоит задуматься о целесообразности получения кредита.

Что нужно для расчета ликвидности и платежеспособности

Изучение баланса, или соотношения активов компании и ее имущества, необходимо для определения ликвидности и платежеспособности компании. Вы хотите получить цифры от бухгалтера.

Активы компании — это ее единственное имущество, включая наличные деньги в банке и кассе, оборудование и недвижимость. У компании есть обязательства по погашению пассивов. Платежеспособность и ликвидность должны быть объединены в одну группу.

Основы управления людьми для понимания реальной ситуации:

- Используйте для расчета рыночную, а не балансовую стоимость актива. Например, если вы владеете автомобилем, его текущая стоимость — это цена, по которой он может быть продан сегодня.

- Корректировка на просроченную дебиторскую задолженность. Например, если покупатели не оплачивают счета за товары вовремя и неизвестно, когда они это сделают, эту дебиторскую задолженность следует исключить из расчетов, как если бы деньги не поступили. Если имеются запасы товаров, которые не будут проданы в течение длительного времени, их также следует исключить из расчета.

Здесь и далее мы приводим упрощенный расчет стоимости. Каждый бизнес имеет свои особенности, и иногда только бухгалтер или экономист может их понять.

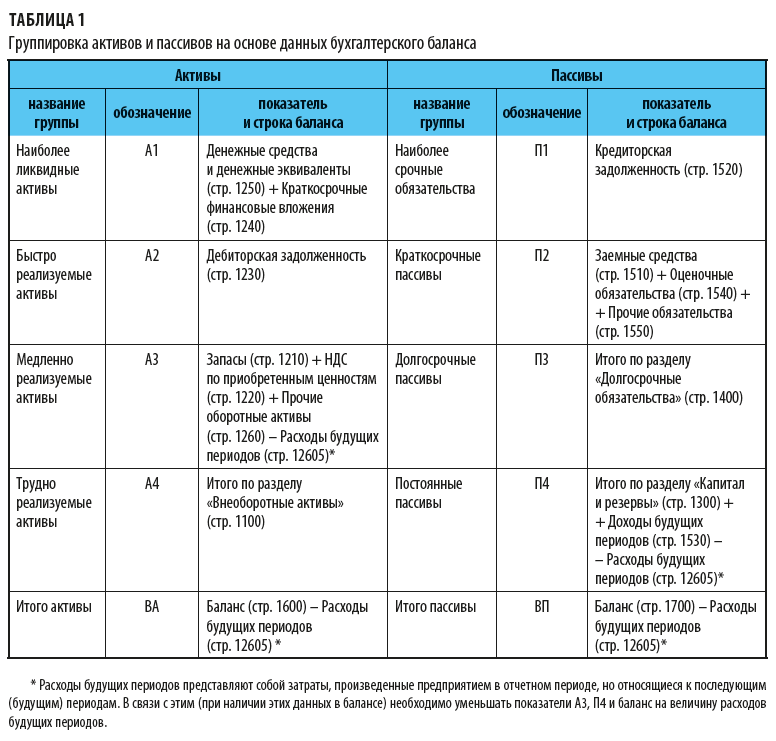

Активы: группируют по сроку ликвидностиПассивы: группируют по сроку возвратаА1 — высоколиквидные активы. Например, деньги на счетах и в кассе, финансовые вложения — акции, облигацииП1 — срочные пассивы: которые надо погасить на дату оценки баланса. Например, долг перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами, арендодателями, страховщиками, расчеты по дивидендам,

ссуды, не погашенные в срокА2 — быстрореализуемые активы: которые можно быстро продать и получить деньги. Например, сюда относится краткосрочная дебиторская задолженность — то, что в ближайшее время должны заплатить клиентыП2 — среднесрочные пассивы: которые надо погасить в течение 12 месяцев. Например, краткосрочные кредитыА3 — медленно реализуемые активы: которые невозможно реализовать до определенного срока. Например, готовая продукция, сырье на складе, дебиторская задолженность со сроком выплаты больше 12 месяцевП3 — долгосрочные пассивы: которые надо погасить в срок больше 12 месяцев. Например, долгосрочные кредитыА4 — труднореализуемые активы, для продажи которых понадобится много времени. Это все внеоборотные средства, например оборудование и недвижимостьП4 — постоянные пассивы. Это собственный капитал, который не надо никому отдавать. Например, акционерный капитал, добавочный капитал, нераспределенная прибыль. Если П4 около нуля или отрицательный, значит, у компании нет собственных средств. Она работает только за счет заемных

Часть, которая подготавливает. Показатели А1-4 и П1.- необходимы для дополнительных расчетов финансового состояния компании.

Как оценить платежеспособность и ликвидность по соотношению активов и пассивов

В действительности наиболее типичными являются следующие варианты:

Полная ликвидность. Наилучшим вариантом действий для предприятия или индивидуального предпринимателя является своевременное внесение платежей по всем своим долгам. В этом случае банк одобрит кредит, и компания сможет без проблем осуществить выплаты.

Регулярная текучесть. Платежеспособность компании обычно немного ниже в результате медленных платежей клиентов или высокого налогового бремени. Если все признаки указывают на отсутствие причин для беспокойства, банк, скорее всего, примет решение о предоставлении кредита.

Нарушение ликвидности. Эти признаки, скорее всего, указывают на то, что бизнес накопил долги и не в состоянии платить по своим непосредственным обязательствам. Неприятности начинаются, когда наступает кризис, падает производство, а клиенты часто задерживают оплату услуг. В такой ситуации получить кредит для бизнеса будет непросто. С кредитными деньгами банк, скорее всего, не сможет решить вопрос.

Кризисное состояние. Так компания не может погасить долг. В этой ситуации восстановить платежеспособность очень сложно и точно не стоит брать новые кредиты. Банк может не дать одобрение.

Пример расчета платежеспособности компании

Платежеспособность компании можно определить по следующему алгоритму.

Шаг 1: В балансовом отчете найдите необходимые показатели и сгруппируйте активы по степени ликвидности, а обязательства — по срокам погашения.

Рассмотрим предприятие, занимающееся оптовой торговлей товарами. Оно приобрело два грузовика в лизинг и теперь владеет ими. Кроме того, на складе имеются товары для продажи.

Клиенты и поставщики предприятия рассчитываются авансом. У него есть долгосрочная аренда с амортизационным периодом 12 месяцев и краткосрочный кредит с максимальным сроком погашения один год.

Шаг 2. Определите и изучите группы активов и пассивов.

Согласно соотношению активов и пассивов, единственной проблемой компании является нехватка денежных средств для покрытия текущих обязательств. Однако у компании есть значительные запасы товаров, которые она хорошо продает, поэтому проблем с платежеспособностью нет.

Шаг 3. Как списать коэффициенты ликвидности.

Выводы. Компания способна взять кредит, согласно коэффициенту ликвидности баланса и текущему коэффициенту. Она может своевременно его погасить. Банк будет более тщательно изучать специфику бизнес-процессов и другие показатели, если остальные коэффициенты окажутся ниже нормы.

В целом, можно сделать вывод, что бизнес является платежеспособным. Оно получило лучший кредитный рейтинг банка.

Кредиты для разных бизнес-задач

- До ₽15 000 000

- Все онлайн: не нужно идти в банк, чтобы получить кредит

- Мы даем вам первое решение без открытия счета

Что дают, как посчитать, где применяются

Показатели финансового анализа бизнеса позволяют оценить его текущее состояние и проблемы. На основе этой информации принимаются как стратегии развития, так и текущие управленческие решения. Эти данные востребованы акционерами, инвесторами и владельцами бизнеса. Квалифицированный специалист необходим бизнесу для того, чтобы иметь возможность делать соответствующие выводы из отчетов о результатах своей деятельности.

В этой статье мы попытаемся рассмотреть коэффициенты каждой из основных групп и научиться правильно интерпретировать их значение.

Что дает анализ финансовых показателей предприятия

Одним из методов определения состояния предприятия и его будущих перспектив является анализ финансовых показателей. Он служит основой для стратегического планирования и помогает менеджерам определить ресурсы и направления будущего роста компании. Чтобы определить наилучшие стратегии для достижения целей предприятия, анализируются финансовые коэффициенты. Для того чтобы вносить предложения по их улучшению, аналитик должен уметь правильно читать бухгалтерские и управленческие отчеты.

Следует отметить, что расчет показателей и правильно построенное объяснение результатов не являются основными факторами в финансовом анализе. Каковы уровни эффективности управленческих решений компании?

4 важных аспекта анализа финансовых показателей

Для точной оценки финансовой деятельности предприятия необходимо следующее:

- Предоставьте полное описание финансовых показателей компании за рассматриваемый период — отчет о финансовых результатах, отчет о движении денежных средств, балансовый отчет и т.д.

- Сравните ключевые показатели за разные периоды и сопоставьте их со средними статистическими показателями в отрасли и показателями конкурирующих компаний

- При сравнении полученных значений с рекомендуемыми значениями учитывайте специфику бизнеса компании. Например, для торговли и промышленности пределы норм отличаются в разы.

- Проанализируйте показатели в целом. Например, показатель денежного потока сам по себе не очень информативен. Чтобы получить объективную картину, необходимо проанализировать показатели по различным группам — оборот, финансовая устойчивость и рентабельность.

Анализ финансовых показателей – эффективный инструмент в руках аналитика

Расчет финансовых показателей позволяет понять, какова ситуация в компании сейчас, и оценить ее перспективы. С помощью грамотного анализа можно построить обоснованную стратегию развития и усовершенствовать идеи по управлению активами. Бухгалтерская отчетность организации является основным источником информации, поэтому целесообразно часто ее просматривать.

Вы хотите научиться использовать современные инструменты финансового анализа для принятия разумных управленческих решений?

В течение четырех занятий практикуйтесь в анализе финансовых отчетов. Для бесплатного просмотра фрагмента тренинга зарегистрируйтесь.

Насколько хорошо вы владеете навыками профессионального финансового анализа?

Концепция платежеспособности

Способность компании выполнять свои краткосрочные и долгосрочные финансовые обязательства называется ее «платежеспособностью». Платежеспособность необходима компании для того, чтобы оставаться в бизнесе и обеспечивать его дальнейшее функционирование. Помимо краткосрочной финансовой стабильности, капитал также требует платежеспособности, что не одно и то же.

Как себя проявляет платежеспособность?

Способность человека или организации погасить свои долгосрочные долги, включая любые связанные с ними проценты, напрямую связана с его платежеспособностью. Чтобы компания была платежеспособной, ее активы должны стоить больше, чем ее обязательства. Чтобы оценить платежеспособность компании или физического лица, проводятся различные математические расчеты.

Способность предприятия оставаться платежеспособным может оказаться под угрозой в результате определенных событий. В случае с компанией ожидаемое истечение срока действия патента может привести к риску платежеспособности, поскольку конкуренты смогут производить данный продукт. Ряд нормативных актов оказывает непосредственное влияние на способность компании продолжать свою деятельность и увеличивает риск. После вынесения значительного судебного решения против них юридические или физические лица могут столкнуться с проблемами платежеспособности.

Ликвидность, с другой стороны, отражает способность фирмы выполнять свои долгосрочные обязательства, в то время как платежеспособность отражает способность фирмы выполнять свои краткосрочные обязательства. Чтобы быть ликвидными, деньги должны быть легкодоступными и иметь возможность конвертироваться в деньги, которые уже используются. Наиболее гибкой формой оплаты являются наличные деньги. Компания с недостаточной ликвидностью или способностью конвертировать свои активы в наличные деньги для выполнения своих финансовых обязательств

Способность компании оплачивать краткосрочные обязательства называется ликвидностью, а способность оплачивать долгосрочные обязательства — платежеспособностью. Способность компании быстро продать активы, чтобы привлечь деньги, известна как ликвидность.

Несмотря на высокую ликвидность, предприятие может не быть платежеспособным. Объем и платежеспособность имеют решающее значение для функционирования рынка.

Предприятие с высокой платежеспособностью, но испытывающее проблемы с движением денежных средств, может занять деньги для решения проблемы. Банки охотнее предоставляют кредиты клиентам, располагающим достаточными средствами.

Компания может обладать ликвидностью, даже если она неплатежеспособна. Если у нее достаточно средств для погашения срочных или краткосрочных долгов, это имеет место.

Если у компании есть ликвидность, неплатежеспособность можно преодолеть. Чтобы увеличить денежный поток, она должна сократить расходы. В конце концов, она должна быть свободна от долгов, а долг может быть снижен путем переговоров.

О чем говорит значение коэффициента платежеспособности?

Коэффициент платежеспособности является одним из многих показателей, используемых для оценки способности компании поддерживать состояние коммерческой реальности.

Коэффициент платежеспособности, который оценивает способность компании оставаться на плаву за счет добавления амортизации, является тщательным показателем финансовой устойчивости, поскольку он измеряет реальный денежный поток компании, а не чистый доход. Этот денежный поток измеряется для всех обязательств, а не только краткосрочных. Этот коэффициент платежеспособности оценивает способность компании выплачивать долг и проценты по этому долговому обязательству, чтобы определить ее долгосрочное здоровье.

Алгоритм определения платежеспособности

- Рассчитайте общие активы и общие обязательства предприятия. Затем общая сумма обязательств делится на общую сумму активов. Этот коэффициент называется отношением долга к общим активам, который оценивает объем активов компании, финансируемых кредиторами. Это долги, которые в определенный момент обязательно должны быть погашены из денежных резервов компании. Более высокий процент долгового финансирования представляет собой более рискованный бизнес.

- Рассчитайте сумму денежных средств и найдите текущие обязательства как минимум на два года. Затем эти денежные средства от текущей деятельности делятся на среднюю величину текущих обязательств. Этот показатель также отражает способность предприятия зарабатывать достаточно денег для покрытия своих долгов и других долгосрочных обязательств.

- Сложите чистый доход компании, налоги и процентные расходы, затем разделите эту сумму на процентные расходы. Это показывает соотношение времени и процентного дохода, количественную меру способности фирмы вовремя выплачивать проценты.

- Вычтите капитальные затраты и денежные дивиденды из денежного потока от текущей деятельности. Это метод определения объема свободного денежного потока, которым располагает компания. Свободный денежный поток — это количественный показатель объема денежных средств, имеющихся у компании для инвестирования, погашения задолженности и общей ликвидности.

Коэффициентный анализ платежеспособности

Коэффициенты платежеспособности — это коэффициенты, оценивающие долгосрочную ликвидность финансового и коммерческого положения организации. Инвесторы внимательно следят за этими коэффициентами, чтобы понять или оценить способность компании выполнять свои долгосрочные обязательства. Они служат мерой способности компании сделать это.

Идея коэффициентов платежеспособности используется для оценки финансового положения организации и установления того, является ли она финансово устойчивой.

Коэффициенты платежеспособности рассчитываются для определения способности компании выплачивать свои долгосрочные долги.

Ниже перечислены наиболее значимые коэффициенты платежеспособности.

Отношение долгосрочной задолженности к собственному капиталу является первым показателем.

Для расчета суммы долгосрочного долга, взятого в счет собственного капитала, используется коэффициент платежеспособности. Он помогает компаниям получить кредитное плечо. Кредиты здесь включены в категорию долгосрочной задолженности. обязательства в виде нераспределенной прибыли перед финансовыми учреждениями и резервными фондами. Коэффициент отображает рост долгосрочной задолженности по отношению к доле собственного капитала.

Где C представляет собой отношение собственного капитала к долгосрочной задолженности;

ДД — долгосрочная задолженность, t

С К – общий собственный капитал, т. е

Показатель 2: Отношение общего долга к собственному капиталу

Этот коэффициент платежеспособности используется для расчета того, сколько общей задолженности (как краткосрочной, так и долгосрочной) накопила компания по отношению к собственному капиталу. Коэффициент показывает, какую часть финансирования компании составляет собственный капитал по сравнению с долгом. Риск выше из-за больших долговых обязательств (в виде выплат процентов и основной суммы долга) и левериджа (чем выше коэффициент).

Формула выглядит следующим образом:

Отношение общей суммы долга к собственному капиталу известно как отношение долга к собственному капиталу;

О Д – общий долг, т.е.

Индикатор 3: коэффициент задолженности

Процент общей суммы активов компании, включающей как оборотные, так и внеоборотные активы, которые финансируются за счет долга, определяется этим коэффициентом. Риск, связанный с высокой долговой нагрузкой, возрастает с увеличением коэффициента финансового рычага.

К З – коэффициент задолженности;

ОЗ — общая задолженность, т.

Общая сумма активов, или ОА, составляет.

Показатель 4: Коэффициент владения.

Этот коэффициент определяет соотношение денег акционеров и общих активов компании. Он показывает, сколько денег было вложено в активы компании. Чем выше коэффициент, тем ниже риск и сравнительно выше финансовый риск предприятия. Это можно определить, взяв обратную величину коэффициента финансового рычага.

Где КС — коэффициент собственности

О К – общий капитал, т.е

ОА — совокупные активы, т.

Пример анализа коэффициентов платежеспособности

Кейс № 2. Для определения платежеспособности компании необходимо проанализировать несколько коэффициентов, перечисленных в таблице ниже.

Анализ платежеспособности ООО «Феникс» с 2016 по 2018 год

№ п/пПоказательРасчет2016 год2017 год2018 годАбсолютное отклонение (2018/2016)

1Собственный капитал, т. П41010100

2Наиболее срочные пассивы, т. П101203535

3Краткосрочные пассивы, т. П2250240390140

4Долгосрочные пассивы, т. П30000

5Внеобротные активы, т. —250360425175

6Выручка, т. —393638922660-1276

7Число месяцев периода, мес. —1212120

8Краткосрочные займы, т. —0000

9Оборотные активы, т. —1010100

Расчетные показатели

10Коэффициент платежеспособностистр. 1/(стр. 2+стр. 3+стр. 4)0,0400,0280,024-0,016

11Коэффициент собственной платежеспособности(стр. 1-стр. 5)/стр. 3-0,960-1,458-1,064-0,104

12Общая степень платежеспособности(стр. 4+стр. 3)/(стр. 6/стр. 7)0,7620,7401,7590,997

13Коэффициент задолженности по кредитам(стр. 4+стр. 8)/(стр. 6/стр. 7)0,0000,0000,0000,000

14Степень платежеспособности по текущим обязательствамстр. 3/(стр. 6/стр. 7)0,7620,7401,7590,997

15Коэффициент покрытия текущих обязательствстр. 9/стр. 30,0400,0420,026-0,014

16Доля собственного капитала в оборотных активах(стр. 1-стр. 5)/стр. 9-24,000-35,000-41,500-17,500

17Долгосрочная платежеспособностьстр. 4/стр. 10000,000

Из таблицы можно сделать следующие выводы:

- Наблюдается снижение коэффициента платежеспособности на 0,016, что соответствует отрицательной тенденции снижения способности погашать собственные обязательства кредиторов;

- Снижение коэффициента собственной платежеспособности на 0,104 соответствует отрицательной тенденции снижения способности погашать собственные обязательства кредиторов;

- Увеличение коэффициента общей платежеспособности на 0,997;

- Увеличение коэффициента покрытия текущих обязательств на 0,014;

- Снижение доли собственных средств в обороте

Случай № 2. Результаты расчета коэффициентов представлены в таблице 13.

Сравнение коэффициентов платежеспособности ООО «Феникс» и эталонных значений с 2016 по 2018 год

Из анализа результатов платежеспособности компании можно сделать вывод, что она не соответствует необходимым стандартным коэффициентам.

Ответы на часто задаваемые вопросы

Ответ № 1. Дайте определение компании-банкрота

Ответ. Когда компания пытается выполнить свои финансовые обязательства перед кредиторами в необычных обстоятельствах, она становится неплатежеспособной.

Важно: неплатежеспособная компания может согласиться на другие договоренности с кредиторами о выплатах, чтобы решить проблему и не допустить ее усугубления. Недостаточное управление денежными средствами, снижение денежного потока или рост расходов — все это может привести к неплатежеспособности.

Ответ № 2. Какие элементы способствуют неплатежеспособности?

Ответ. Многочисленные обстоятельства могут привести к банкротству компании.

- Использование неадекватного управления бухгалтерским учетом, что может привести к созданию недостаточного бюджета бизнеса или несоблюдению эффективного плана развития бизнеса;

- Увеличение стоимости продукции или услуг, что заставляет клиентов покупать продукцию у другого поставщика, чтобы заплатить меньше, что способствует сокращению денежного потока;

- Потеря клиентов, что приводит к потере дохода. Оттоку клиентов может способствовать множество факторов, таких как отсутствие обслуживания клиентов, неадекватные продукты или услуги, высокая стоимость продуктов и услуг, потеря интереса к продуктам или услугам и т.д.

- Судебные иски со стороны клиентов, деловых партнеров или поставщиков, которые могут привести к неплатежеспособности, когда предприятию приходится выплачивать большие суммы в качестве возмещения ущерба, что приводит к краху предприятия;

- Потеря дохода, когда продукты или услуги не продвигаются или не совершенствуются для удовлетворения потребностей клиентов;

Подведем итоги. Способность компании выполнять свои долгосрочные обязательства и финансовые обязательства называется «платежеспособностью». Платежеспособность необходима для того, чтобы оставаться платежеспособной и вести бизнес. Коэффициенты могут использоваться инвесторами для оценки платежеспособности компании.

По поводу статьи, пожалуйста, комментируйте. Мы действительно хотим знать ваши мысли по этому поводу:

По каким критериям оценивается ликвидность и платежеспособность предприятия

Ликвидность — это, вообще говоря, степень, в которой активы компании, время превращения которых в денежные средства соответствует времени погашения этих обязательств, покрывают ее обязательства. Поскольку она может погасить свои долгосрочные долги в срок и в полном объеме, ликвидность компании определяет ее платежеспособность.

Разница между стоимостью текущих активов и краткосрочных обязательств является основным показателем ликвидности. Кроме того, компания тем более ликвидна и имеет лучшее финансовое положение, чем выше этот показатель.

Однако поддержание высокого уровня ликвидности предприятия является сложной задачей, поскольку это противоречит рентабельности: наиболее активные средства (наличность и деньги на текущих счетах) либо приносят крайне низкую прибыль. В отличие от краткосрочных инвестиций, долгосрочные капитальные вложения являются наиболее надежными, несмотря на низкую ликвидность.

Следовательно, чтобы предприятие могло обеспечить достаточный уровень ликвидности, оно должно удовлетворять двум требованиям:

Минимальное допустимое значение высоколиквидных активов.

Чем легче предприятию выполнять свои обязательства и чем выше его платежеспособность, тем больше у него высоколиквидных активов. Организация должна поддерживать долю высоколиквидных активов на определенном уровне, чтобы обеспечить контроль над ликвидностью.

Минимально допустимое значение низколиквидных активов.

Способность организации выполнять свои обязательства и осуществлять платежи снижается по мере уменьшения доли низкокачественных активов на балансе. Чтобы соответствовать критерию контроля ликвидности, организация должна поддерживать стоимость низкокачественных активов ниже определенного порогового значения.

Как группируются активы и пассивы

Для оценки рисков ликвидности необходимо классифицировать активы и обязательства предприятия:

Активы распределяются по группам в зависимости от степени их доходности — от высоколиквидных до низколиквидных;

Финансовые обязательства классифицируются по срокам погашения, включая как долгосрочные, так и краткосрочные обязательства.

Исходя из целей анализа, каждая компания выбирает свои критерии группировки. Например, МСФО предлагает использовать для группировки обязательств интервалы, указанные в стандарте. В соответствии с МСФО 7 «Финансовые инструменты» предлагается группировать обязательства по следующим временным интервалам: Раскрытие информации.

в течение одного месяца;

Менее трех месяцев, но более одного месяца;

Менее года, но более трех месяцев;

.

За исключением самого последнего временного периода, который составляет более одного года и менее трех лет, Министерство финансов предлагает ввести аналогичную классификацию для всех временных периодов.

При использовании данного варианта группировки активов и обязательств для точного расчета показателей ликвидности требуется дальнейшая разбивка статей баланса активов и обязательств по срокам погашения. Например, активы со сроком погашения менее одного месяца всегда будут рассматриваться как денежные средства в кассе (счет 51) и на расчетных счетах. Срок погашения кредиторской и дебиторской задолженности будет определяться условиями договоров.

Когда речь идет о запасах сырья, важно выяснить коэффициент оборачиваемости. Коэффициент оборачиваемости составляет 40% от остатка до 30 дней и до 60%-50% после этого.

Временной горизонт для отложенных налоговых обязательств должен составлять до трех лет.

Имущество со сроком погашения более трех лет, не предназначенное для продажи. В зависимости от срока амортизации оставшиеся основные средства распределяются по временным периодам.

Это возможно только в том случае, если необходимые данные управленческого учета доступны внутренним пользователям финансовых данных.

Такой подход неприемлем, поскольку внешние пользователи ограничиваются использованием публичных бухгалтерских отчетов. В данном случае бухгалтерский баланс служит основой для группировки активов и обязательств. Группировка активов и обязательств представлена в таблице 3 (см. таблицу 1):

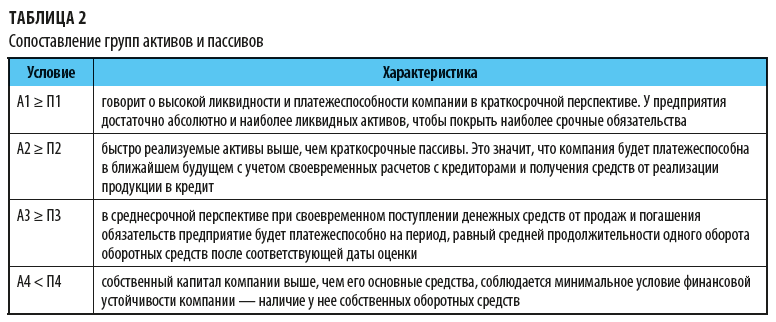

Алгоритм оценки платежеспособности предприятия

После классификации активов и обязательств можно приступать к оценке платежеспособности компании. Используйте формулу:

Шаг 1: Назначьте соответствующую группу обязательств каждому активу.

На основе агрегированных данных баланса (таблица) сравниваются активы и обязательства.

Первые три условия должны быть выполнены для того, чтобы четвертое условие, A4 P3, было четко выполнено.

Шаг 2: Для каждой пары активов и обязательств, принятых во внимание, определите платежный излишек или дефицит.

Собранная информация позволяет определить, какая из пар сравнения имеет финансовый дефицит. Положительный факт — это профицит фонда; отрицательная характеристика — дефицит фонда. Теперь очевидна главная проблема платежеспособности компании.

Мы можем провести первичную (совокупную) оценку ликвидности и платежеспособности компании на основе выводов первого и второго этапов анализа. Для более тщательного исследования и точной оценки используются коэффициенты ликвидности.

Часть содержания уже опубликована. № 4 «Справочника экономиста», 2022 г.

Ликвидность компании

Способность компании погасить свои долги перед кредиторами и другими сторонами за счет своих активов называется «ликвидностью компании». Ликвидность компании является показателем ее финансовой устойчивости и платежеспособности.

Платежеспособность оценивается по балансу и определяется как наличие достаточных ресурсов для покрытия обязательств.

Финансово устойчивый бизнес будет получать кредит и отгружать продукцию с постоплатой. Агенты с большей вероятностью подпишут контракт, если у компании мало активов и нет наличности, поскольку кредиторы осознают возможность потери своих денег.

Оценка ликвидности по балансу

Способность быстро погасить долги компании за счет активов, сроки реализации которых совпадают со сроками погашения, называется ликвидностью баланса. Расчеты ликвидности предполагают сравнение различных групп активов и пассивов.

Обязательства — это ресурсы, используемые для их финансирования. Они состоят из:

- Обязательства — то, что компания должна поставщикам;

- Дивиденды владельцам;

- Краткосрочные и долгосрочные займы;

- Собственный капитал;

- Доходы будущих периодов — доходы за услуги, которые будут оказаны в будущем, но уже оплачены, например, арендная плата за следующий год;

- Резервы под будущие платежи.

Скорость реализации используется для классификации активов. А активы — по срокам оплаты. Сравнительный анализ проводится между совокупностью активов и пассивов. Подразумевается, что высокодоходные активы — это самые ликвидные активы, и так далее. Это показывает, что бизнес платежеспособен.

Группа и скорость реализацииЧто входитНормальное соотношениеГруппа пассивов и срочность оплатыЧто входит

А1, самые ликвидныеналичные деньги; деньги на расчетном счету; вклады на срок до 1 года;≥П1, высокая срочность погашениякредиторская задолженность;

А2, быстрореализуемые краткосрочная дебиторская задолженность;≥П2, умеренная срочность погашениякредиты со сроком погашения до 1 года; долги по дивидендам;

А3, медленно реализуемыезапасы; долгосрочная дебиторская задолженность;≥П3, низкая срочность погашения (больше года)долгосрочные кредиты;

А4, труднореализуемые основные средства; нематериальные активы;≤П4, постоянныесобственный капитал; доходы будущих периодов; резервы для будущих платежей;

Если все неравенства из предыдущих верны, то A4 P5 автоматически выполняется. В балансе есть ликвидные активы, если коэффициенты верны. У предприятия есть средства, чтобы расплатиться с кредиторами и поддерживать с ними деловые отношения.

При выполнении или невыполнении неравенств ликвидность баланса может быть неполной. В этой ситуации необходимо учитывать срок погашения долга компании.

A1 P2: Компания не в состоянии оплатить свои самые срочные обязательства; B3: Недостаточно средств для покрытия самых долгосрочных обязательств.

Активы групп A1 и P2 сравниваются с активами группы B для отражения текущего, принятого к учету периода, который составляет до года. Сравнение групп A3 и P4 в отношении будущей ликвидности

Рассмотрим на примере, как определяется ликвидность баланса. ПланФакт формирует баланс автоматически, поэтому можно своевременно отслеживать динамику показателей.

A1 = 165 901 (руб.) P2 — У предприятия достаточно денежных средств для погашения кредиторской задолженности, но недостаточно для погашения невыплаченной заработной платы и налогов.

А2 равна 188 334 (рублям) П2. — У компании отсутствуют ресурсы и средства, необходимые для погашения краткосрочных обязательств.

1 780 000 (рублей) = 3 A3. — У компании достаточно денежных средств для погашения долгосрочных обязательств.

Баланс компании имеет неликвидную позицию (A4 = 1 000 000 (рублей) P4).

Первое равенство выполняется, поскольку у системного менеджера нет кредитной задолженности. Краткосрочные обязательства значительно превышают дебиторскую задолженность. У предприятия есть проблемы с текущей ликвидностью. Ситуация улучшилась в долгосрочной перспективе, или более чем за год. Товарно-материальные запасы значительно больше по размеру, чем долгосрочные обязательства.

Разница между текущими активами и краткосрочными обязательствами известна как чистый оборотный капитал. Он показывает часть текущих активов, не обремененных обязательствами, и отражает платежеспособность фирмы на период до одного года.

2 134 220 — 3 000 000 — 865 775 (руб.) — чистый оборотный капитал.

Предприятие не в состоянии выполнить свои текущие обязательства.

Андрей Букин, финансовый директор:

Показатели (коэффициенты), на мой взгляд, не имеют большого значения в повседневной работе. Расчеты ликвидности не требуются при подготовке документов для подачи в банки при оформлении кредитов или других банковских продуктов. Планирование движения денежных средств, работа с дебиторской задолженностью и оптимизация финансовых потоков — вот основные направления.

Расчет коэффициентов ликвидности

О способности компании погашать свои долги за счет собственных средств свидетельствуют коэффициенты ликвидности. Контрагенты используют эту оценку для понимания шансов на сотрудничество и оценки потенциальных рисков.

Коэффициент текущей ликвидности

Лучше, если показатель выше. Это указывает на то, что у предприятия есть возможность использовать оборотные активы для погашения задолженности.

Текущие активы / текущие обязательства равны коэффициенту текущей ликвидности.

- 0-1,5 — низкая ликвидность, высокий риск;

- 1,5-2,5 — нормальное значение;

Давайте выясним коэффициент компании на приведенном примере.

Коэффициент текущей ликвидности рассчитывается как 2134-235/3,000,000-0.71.

Коэффициент низкий, а ликвидность в настоящее время невелика. Это подтверждает вывод, сделанный с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании погасить свои долги в случае возникновения трудностей. Запасы сырья и материалов не учитываются, поскольку их срочная продажа может привести к убыткам.

( Краткосрочная дебиторская задолженность + Краткосрочные инвестиции) / Остаток денежных средств — это коэффициент быстрой ликвидности.

- 0-0,8 — высокий риск;

- 0,8-1,0 — норма;

Коэффициент быстроты равен 4,000000 — 0,12 / (188,334 + 0 — 165,901)

Это говорит о том, что компания из примера подвержена высокому риску.

Коэффициент абсолютной ликвидности

Определяет те части долга, которые можно погасить сразу, не дожидаясь платежа клиента.

( Денежные средства + краткосрочные финансовые вложения) / Краткосрочные обязательства — это коэффициент абсолютной ликвидности.

- 0-0,2 — высокий риск;

- 0,2-0,5 — нормальное значение;

Коэффициент абсолютной ликвидности равен (188,334 плюс 0) / 2,000,000 минус 0.06

Доля счетов и денежных средств в краткосрочных обязательствах составляет всего 6%.

Ликвидность компании оказалась отрицательной.

Взаимосвязь коэффициентов ликвидности

Элементы для расчетаКоэффициент текущей ликвидностивключает в расчетКоэффициент быстрой ликвидностивключает в расчетКоэффициент абсолютной ликвидностивключает в расчет

Запасы✓—

Дебиторская задолженность сроком до года✓✓-

Краткосрочные вложения✓✓✓

Деньги✓✓✓

Краткосрочные обязательства✓✓✓

Оптимальное значение1,5-2,50,8-1,00,2-0,5

Ликвидность показывает процент обязательств, которые могут быть погашены в течение определенного периода времени за счет дебиторской задолженности и денежных средств (наличных или безналичных). Где показатель отклоняется от нормы?

Иналд адков, главный исполнительный директор Terabit Digital:

» Коэффициент ликвидности — это показатель того, насколько мы стратегически и финансово успешны. Мы не справляемся и должны принимать меры, если коэффициент ликвидности меньше единицы. Когда мы приближаемся ко второй зоне риска, мы должны проверить баланс дебет-кредит.

Рыночный стандарт для коэффициента ликвидности в среднем составляет 2,3. Однако коэффициент 1-2 говорит о наличии значительных рисков, учитывая, что наше агентство занимается IT-разработками и вся компания держится на людях. Мы стараемся ограничить этот показатель до 3-6.

В реальных ситуациях возможно, что некоторые коэффициенты будут нормальными, а другие — нет. Вы можете использовать таблицу, если у вас слабые показатели.

Коэффициент текущей ликвидностинорманорманет

Коэффициент быстрой ликвидностинорманетнет

Коэффициент абсолютной ликвидностинетнетнет

Проблема не хватает денежных средствне хватает денежных средств и дебиторской задолженностине хватает денежных средств, дебиторской задолженности и запасов

Как повысить ликвидность

Увеличение денежных средств, дебиторской задолженности и товарно-материальных запасов может улучшить показатели. Эти вещи должны развиваться логически и быть ориентированы на требования бизнеса. Небрежное увеличение оборотного капитала повышает коэффициенты, используемые для определения ликвидности, но не оказывает положительного влияния на показатели деятельности компании.

Увеличивать прибыль компании

Рост прибыли позволяет привлечь акционерный капитал, обеспечить финансирование для приобретения активов и обеспечить оборотный капитал. Компания не будет брать много кредитов, если у нее есть собственные средства.

Сокращать долю дебиторской задолженности

Ненадежные клиенты, отказывающиеся платить по своим долгам, могут привести к тому, что дебиторская задолженность станет «плохой». Однако отказываться от ее погашения тоже нельзя, поскольку предоплата может снизить привлекательность компании.

Дмитрий Краснощек, создатель юридической фирмы «Стратегия»:

Из-за уникальности нашего направления деятельности, банкротства, у клиентов время от времени возникают проблемы с оплатой. Мы уделяем больше внимания, постоянно контролируем и отслеживаем процесс сбора дебиторской задолженности. Однако даже в этой ситуации существует вероятность того, что у нас могут закончиться деньги, потому что, если они не платят нам, мы должны платить.

Снижать или перераспределять кредитную нагрузку

Перекредитование может помочь компании перераспределить обязательства с краткосрочных на долгосрочные, что улучшит текущую ликвидность. Для гипотетической компании это было бы разумным шагом, поскольку снижение текущих обязательств увеличит чистый оборотный капитал и улучшит текущую ликвидность. Благодаря этому можно отложить погашение обязательств на более длительный срок, что привлекает долгосрочное финансирование.

Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения предполагают покупку недвижимости и дорогостоящего оборудования, они не являются необходимыми и могут привести к снижению ликвидности. Лучшие инвестиции поступают от вложений собственников или от накопленной прибыли. Оборотный капитал обычно используется предприятиями для финансирования выплат по кредитам, что приводит к снижению чистого капитала и ухудшению его качества.

Резюмируем

Скорость, с которой актив превращается в денежные средства, известна как ликвидность. Способность предприятия расплатиться со своими кредиторами называется ликвидностью. При расчете ликвидности группы обязательств и активов должны быть соотнесены по срокам погашения и скорости реализации. Расчет ликвидности отображает долгосрочную перспективу. Ликвидность можно повысить за счет увеличения прибыли, перераспределения кредитной нагрузки и оптимизации оборотного капитала.

Соизмерение показателей ликвидности и последующее определение реальной финансовой состоятельности предприятия

Сгруппированные активы и обязательства используются для оценки ликвидности компании. Группы А1 и П также следует сравнивать между собой. Таким образом, со временем выводится конкретный обобщенный показатель ликвидности баланса, который затем определяет общую платежеспособность предприятия.

В результате компания является ликвидной, если отмечено любое соотношение активов и пассивов в таблице. Для оценки краткосрочной платежеспособности предприятия можно взглянуть на эти коэффициенты под несколько иным углом. В этом контексте используются стандартные сравнения:

- Активы A1 (A2, A4) с обязательствами P1 (P2 и P4). Фирма способна выплатить свои краткосрочные и среднесрочные долги, если A1 больше P1, A2 больше P2, A4 меньше P4.

- Актив A3 (A4) с обязательствами P3 (P4). Фирма будет выплачивать долгосрочные обязательства, если A3 больше P3 или если A4 меньше P4.

Важно: Если на практике коэффициент фиксирован и A4 превышает P3, компания может быть признана неликвидной.

Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

A1, A2 и 18100 составляют 5900 в балансе ООО «Стройтехнологии» за 2018 год. Пассивы того же года были следующими: П1 = 12800; П2 — 9900. На основании вышеизложенной информации необходимо рассчитать CTL (текущую) ликвидность.

Для расчета CTL используется фундаментальная формула № 1, представленная выше как (A2 + A3 / P2). Расчетное значение составляет 1,07 (417 + 18100 — 5900) / (12800 — 9900).

Результат расчета для CTL (1,07), который является установленным нормативным значением, является точным. Для полноты анализа аналогичным образом (по приведенным выше формулам) рассчитываются и другие коэффициенты ликвидности.

Пример 2. Сопоставление активов и пассивов за 2018 г. по бух. балансу ООО «Стройтехнологии»

Необходимо выяснить ликвидность компании и стоимость ее активов на основании показателей, полученных из баланса ООО «Стройтехнологии». Информация для сравнения за 2018 год.

- А1=400, А2=18 000, А3=5 900, А4=90.

- П1=12 800, П2= 10 000, П3=0, П4= 1700.

Важно обратить внимание на тот факт, что в балансе отображается неверное значение A1 P1. (т.е. в балансе отражено 12 800 меньше, чем 400). По результатам анализа можно сделать вывод, что у ООО «Стройтехнологии» отсутствуют высоколиквидные активы.

Поэтому, несмотря на то, что остальные параметры (А2 и А3) и соответствие в А41 П4 понятны, не стоит считать, что баланс ООО «Стройтехнологии» полностью ликвиден.

Рекомендуется проводить такой анализ за более длительный период времени, например, за три-четыре года. С помощью этого метода можно отслеживать и вести учет динамики инвестированного имущества.

Можем ли мы сравнивать только активы и пассивы без вычисления множителей (KTL, KBl и т.д.)?

Это возможно, но тогда результат оценки будет более точным. Коэффициенты ликвидности необходимо анализировать и оценивать для того, чтобы провести более тщательное исследование финансовой состоятельности предприятия.

Вопрос #2: Как использовать FinExAnalysis для анализа LB?

Подход 1. Считаем коэффициенты ликвидности на дату

Для тщательного анализа в этой области необходимы четыре показателя. Эти три коэффициента ликвидности — абсолютный, быстрый и текущий.

Все они согласны со стратегией расчета. Это дроби, в которых активы компании являются знаменателем, а часть их имущества — числителем.

Наличие норм и ожидаемая тенденция к росту в будущем отличают их друг от друга. Какие коэффициенты можно рассчитать для них?

Коэффициент абсолютной ликвидности (Кабс

Кубы. 1250 ББ, 1500 ББ, а также денежные средства и их эквиваленты

Где ББ – бухгалтерский баланс

Линии учета представлены числами в формуле.

Описывает краткосрочные долги предприятия, которые оно может погасить сразу же, используя денежные средства и их эквиваленты. К последним относятся такие вещи, как банковские депозиты до востребования.

Требование 0,1 или 10% часто не выполняется. Однако это не означает, что бизнес не имеет ограничений. Денежный баланс, который колеблется ежедневно, служит числителем в уравнении. Долг со сроком погашения в один год — это знаменатель; не всегда платеж производится сегодня или завтра.

Оказывается, в выигрыше оказываются не только те, кто накопил большие суммы денег на счетах и в кассе. Предприятия, которые испытывают сбалансированные притоки и оттоки денежных средств с течением времени и по объему, также чувствуют себя хорошо. На нашем сайте вы можете найти ресурсы, позволяющие сделать именно это:

- «Как построить эффективную систему управления платежами»;

- «График платежей компании: как его составить и внедрить»;

- «Анализ дебиторской и кредиторской задолженности».

Коэффициент быстрой ликвидности (Кбыстр

Кбыстр. Оборотные активы — запасы = Краткосрочные обязательства — 1500 GB

Которая описывает текущие финансовые вложения, текущую дебиторскую задолженность и ту часть краткосрочных обязательств, которую организация выплатит, если сделает в нее финансовые вложения. Разница между текущими активами и запасами рассчитывается, другими словами, как сумма этих активов, которая указана в числителе формулы.

Согласно одной из теорий, эти активы всегда очень ликвидны и могут быть очень быстро конвертированы в наличные. Однако это всего лишь теория. Реальность подвержена изменениям. Инвестиции в деньги, в частности, покрывают процентные платежи. если заемщик кредитоспособный, благородный и стремится вовремя погасить долг. В противном случае «сидящие» на складе товары или продукты будут более ликвидными. Однако они не включаются в числитель формулы.

Другими словами, теоретические расчеты часто бывают неточными и оторванными от реальности. Но большинство коэффициентов финансового анализа работают именно так. В любом случае, отсутствие эталона предпочтительнее, чем его полное отсутствие.

Что такое средний коэффициент быстрой ликвидности? Идеальная ситуация — это когда текущие активы компании за вычетом запасов полностью покрывают ее текущие обязательства. Это верно еще и потому, что оценка активов по балансу может отличаться от фактической.

Допустим, у предприятия есть дебиторская задолженность в миллион рублей, из которой половина просрочена. Однако покупатель обещал заплатить в течение следующих шести месяцев и прислал гарантийное письмо. Не следует создавать резерв по безнадежным долгам. Обычно принято списывать ее как безнадежный долг. Поэтому на балансе банка имеется 500 000 долларов в «замороженных» средствах. Никто не заплатит за такой долг бухгалтерскую стоимость в 500 000 рублей, если вы его продадите! Балансовая стоимость не совпадет с реальной оценкой.

Коэффициент текущей ликвидности (Ктек

Ктек. Краткосрочные обязательства равны 1200 ББ, а оборотные активы — 1500 ББ.

Который описывает долю текущих обязательств, которую бизнес сможет оплатить текущими активами. Предлагаемое соотношение составляет 2:1, или Запасы и дебиторская задолженность стоят два рубля по сравнению с краткосрочными финансовыми инвестициями в один доллар.

Тот факт, что реальная оценка текущих активов может быть ниже балансовой стоимости, объясняет двойное перекрытие. Для создания резерва необходимо, чтобы стоимость обязательств превышала стоимость денег.

Коэффициент общей платежеспособности (Кобщ

Активы плюс (Долгосрочные обязательства плюс Краткосрочные обязательства) = Итого

Что квалифицируется: часть обязательств компании, которую она погасит при продаже всех своих активов по балансовой стоимости. Предыдущий показатель имеет смысловой аналог в этом. Только там коэффициент был разделен на текущие и общие активы.

Общий коэффициент платежеспособности будет меньше единицы, особенно для предприятий с отрицательным собственным капиталом. Другими словами, даже если такая компания продаст свои активы по балансовой стоимости, вырученных средств будет недостаточно для погашения всех долгов. Это действительно плохая ситуация на данный момент. К ней относятся предприятия, имеющие значительные невозместимые убытки, то есть те из них, где расходы каждый год в два или три раза превышали доходы.

Для каждого из вышеупомянутых показателей ликвидности существуют специфические синонимы. Названия каждого из них перечислены в таблице.

Таблица 1. Как называются коэффициенты ликвидности?

Как называется коэффициент множителя?

Синонимы

Абсолютная ликвидность

Ликвидность денежных средств

Быстрая ликвидность.

Промежуточной; критической, срочной

Текущая ликвидность

Общие сведения; сфера применения

Подкрепим первую стратегию продуманным примером. Исходные данные рассматриваются в бухгалтерской отчетности ПАО «Новолипецкий металлургический комбинат» за 2021 год, а рассчитанное значение отображено в таблице 2.

Таблица 2. Как обстоят дела у ПАО «НЛМК»?

Индикатор

31. 2019

31. 2020

31. 2021

Темпы роста, %

2019-2020

2020-2021

Исходные значения, млрд руб.

запасы

55,7

57,3

110,0

102,8

192,1

Что такое валюта и ее заменители?

26,6

47,5

25,4

178,2

53,5

Текущие активы

202,7

194,9

263,2

96,2

135,0

активы

537,2

569,5

704,5

106,0

123,7

Долгосрочные обязательства

116,9

164,8

155,8

141,0

94,5

Пассионарные курлянты

120,8

148,9

265,7

123,3

178,5

Коэффициенты ликвидности:

Абсолютной максималки не существует

0,22

0,32

0,10

144,5

30,0

= 26,6 ÷120,8

= 47,5 ÷148,9

= 25,4 ÷265,7

быстрой

1,22

0,92

0,58

75,9

62,4

= (202,7 – 55,7) ÷ 120,8

= (194,9 – 57,3) ÷ 148,9

= (263,2 – 110,0) ÷265,7

текущей

1,68

1,31

0,99

78,0

75,7

= 202,7 ÷120,8

= 194,9 ÷148,9

= 263,2 ÷265,7

Общая платежеспособность

2,26

1,82

1,67

80,3

92,1

= 537,2 ÷(116,9 + 120,8)

= 569,5 ÷(164,8 + 148,9)

= 704,5 ÷(155,8 + 265,7)

Капитализация компании снижается. Основной причиной этого является огромный рост обязательств. За два года увеличилась только краткосрочная часть их долгов, а общие долги выросли на 15%. За тот же период времени капитал увеличился на 1,3.

Коэффициенты находились в пределах нормы и не выходили за ее пределы до конца 2019 года. Предельная рекомендация соблюдалась только по абсолютной ликвидности на две другие даты. Достаточно высокий остаток на счетах — одна из отличительных характеристик ПАО «НЛМК». У технократов есть месяц, чтобы закрыть треть своих обязательств.

Не исключено, что ПАО «НЛМК» будет испытывать проблемы с расширением обязательств. Однако новая тенденция в коэффициентах ликвидности указывает на структурный дисбаланс в балансе. Рост активов не привел к увеличению долга. Это указывает на то, что долговая нагрузка предприятия растет, в то время как его ликвидность снижается.

Как оценить ликвидность предприятия?

Отношение денежных средств и краткосрочных инвестиций к общей сумме текущих долгов компании известно как коэффициент абсолютной ликвидности (ALR).

Что такое ликвидность баланса предприятия?

Ликвидность по балансу относится к вероятности и степени покрытия обязательств компании ее активами. В данном случае период, в течение которого активы конвертируются в денежные средства, соответствует периоду, в течение которого погашаются обязательства.

В чем заключается анализ ликвидности баланса?

Сравнение активов, сгруппированных и организованных в соответствии с убывающими уровнями стоимости, составляет основу анализа ликвидности баланса.

Как рассчитать ликвидность предприятия по балансу?

Какая часть кредиторской задолженности может быть погашена за счет наиболее ликвидных активов? K = (A1 + A2) / P2.