Расчетный счет в реквизитах Газпромбанка и Может ли ИП работать без расчетного счета в 2023 году с использованием лицевого счета физического лица

Как разблокировать расчетный счет

Блокировка расчётного счёта не даёт свободно распоряжаться деньгами, находящимися на нём. Причин для замораживания операций банком может быть несколько, и самые распространённые из них связаны с нарушениями налогового законодательства.

Обновлено: 05 октября 2022

Своевременное реагирование на действия банка позволит избежать многих проблем, связанных с приостановкой операций по счёту. В статье мы поговорим, как разблокировать расчетный счет в зависимости от причин и разберём последовательность действий владельца счёта в таких ситуациях.

Причины и сроки блокировки счёта

Если вы обнаружили, что расчётный счёт не доступен для проведения платежей и снятия наличных, необходимо, в первую очередь, узнать причины для этого. Наиболее вероятными среди них являются представленные в таблице.

Сроки блокировки напрямую зависят от скорости ответных действий владельца счёта. Как узнать, что послужило поводом для замораживания средств? Если вы заметили, что операции по счёту приостановлены, не медлите и отправляйтесь в банк. Вам расскажут о причинах блокировки, а также разъяснят, как вы можете посодействовать решению банка на восстановление операций по счёту.

Если счёт заблокирован банком в связи с налоговыми нарушениями, то после предоставления соответствующих документов в ФНС, разблокировка счёта осуществляется на следующий рабочий день. При наличии в отношении вас подозрений на деятельность, связанную с отмыванием доходов (115-ФЗ), банк проводит тщательную проверку запрошенных документов.

Чем быстрее вы их предоставите, тем скорее получите доступ к средствам на счету. Обычно блокировка в этом случае длится около 1,5 месяца. Иногда банки могут повторно запросить документы, что увеличивает срок блокировки. Так как наиболее часто встречаемой причиной приостановки операций выступают всё же налоговые основания, давайте далее разберём связанные с ними возможные способы разблокировки.

Как разблокировать счёт, если не уплачен налог

Если, согласно требованиям, вы не оплатили налог в срок, ФНС направляет запрос на блокировку счёта в банк. При этом отказать кредитная организация государственной структуре не имеет права. На счету блокируется сумма, равная величине налога. Все средства, свыше неё, доступны для пользования.

При наличии у вашей компании нескольких счетов в разных банках, блокируется они все одновременно. Поэтому у владельца бизнеса не остаётся других действий, как выполнить законное требование налоговой.

Например, у ИП есть 2 счёта в разных банковских организациях. Сумма задолженности по налогам составляет 25 000 рублей. На каждом из счетов находится по 30 000 рублей. На одном из них будет заблокировано 25 000 рублей, и на другом — такая же сумма.

Общий размер блокировки составит 50 000 рублей. А с каждого счёта владелец сможет снять или перевести только 5000 рублей. Чтобы получить доступ к своим деньгам, потребуется составить официальное письмо в налоговую о разблокировке счёта.

Оно необходимо в том случае, если вы хотите получить быстрый доступ к своим средствам после оплаты задолженности. Платёж в ФНС может идти 2−3 дня. А чтобы налоговая проверила его статус, необходимо уведомить её о совершённой оплате. Тогда счёт могут разблокировать даже в день платежа.

Отсутствие квитанции о приёме документов как причина блокировки счёта

В 2015 году в силу вступило требование об уведомлении ФНС налогоплательщиками при поступлении контрольных документов. Иными словами, если налоговый орган выслал вам какие-то бумаги, вы обязаны уведомить его о получении таковых специальной квитанцией. Для этого выделен срок, равный 6 дням.

Уведомление ФНС обязательно при получении:

- Требования привести пояснения

- Сообщения о вызове в налоговую службу

- Запроса на предоставление документации

Если через 6 дней вы так и не отчитались перед налоговой, то через 10 рабочих дней счёт будет заблокирован. Чтобы снова распоряжаться денежными средствами на нём, необходимо направить в ФНС квитанцию, а также письмо о снятии блокировки со счёта.

Разблокировка счёта при несвоевременной подаче налоговой декларации

Если по каким-то причинам вы не сдали декларацию, согласно установленным срокам, то налоговая служба вправе заблокировать расчётный срок. Сделать она может это через 10 дней после истечения периода подачи отчётности.

Данное право ФНС распространяется исключительно на декларацию. Отсутствие иных документов не является причиной блокировки банковского счёта.

Важно понимать, что в описанном случае ваш счёт будет заморожен на всю сумму. К примеру, если по декларации вам нужно будет уплатить только 60 000 рублей, а на счету имеется 1 000 000 рублей, то всей суммой свободно распоряжаться вы не сможете.

Все операции по счёту блокируются, кроме тех, что являются переводом в налоговую и иными платежами, очерёдность которых выше налоговых. Как только вы составите должным образом декларацию, предоставите её в ФНС и оплатите налог (при необходимости), счётом можно будет распоряжаться свободно.

Последовательность действий при разблокировке

Что делать, если заблокирован расчетный счет, а причину вы не знаете? В этом случае вам понадобится выполнить следующие шаги:

- Узнать причину приостановки операций по счёту (для этого обратитесь в банк. Если счёт заблокирован налоговой, то стоит запросить дату, а также номер документа-основания. Далее, свяжитесь с отделом камеральных проверок в ФНС, назовите реквизиты решения для уточнения причины блокировки счёта)

- Если причину блокировки налоговый орган вам сообщил, то необходимо её устранить для активации расчётного счёта. К примеру, вы можете оплатить налог и предоставить копию квитанции в ФНС для ускорения процесса. Как только средства поступят в налоговую, ваш счёт будет доступен для использования по назначению в течение суток. Если причина заключалась в отсутствии налоговой декларации, то передать её можно через специализированные электронные сервисы

Обязан ли ИП иметь расчетный счет в банке

Расчетный счет — это специальный счет в банке, который открывается для индивидуальных предпринимателей и юридических лиц. Он используется для безналичных расчетов с контрагентами, выплаты заработной платы, уплаты налогов и сборов. В отличие от компаний, индивидуальный предприниматель не обязан открывать расчетный счет: закон допускает ведение бизнеса с применением только наличных расчетов.

Кто может работать без счета

Без открытия счета может работать любой предприниматель.

На практике счетами в банках не пользуются единицы — например, предприниматели, оказывающие мелкие бытовые и консультационные услуги за наличный расчет. Это репетиторы, парикмахеры, мойщики помещений и даже розничные магазины, закупающие товар на базах, а не у производителей.

Также счета могут не использовать более крупные ИП на занимающиеся доставкой грузов, строительными услугами, юридическими услугами. Вопрос только в удобстве для самого предпринимателя и готовности контрагентов сотрудничать за наличный расчет.Но есть ряд нюансов, ограничивающих работу предпринимателя без открытого расчетного счета в банке.

Ограничения для ИП, не имеющих расчетного счета

Ограничение распространяется на все договоры, не только с покупателями и клиентами. Например, если вы арендуете помещение на длительный срок, то общая сумма может превысить 100 тыс. руб.

Вопрос можно решить, если заключить несколько мелких контрактов на сумму, не превышающую установленный лимит, однако не каждая компания готова оформлять такое количество бумаг.

Нельзя участвовать в государственных закупках, тендерах, грантах

Одним из основных требований для участия в госконтрактах является наличие расчетного счета. Финансирование бюджетных проектов всегда безналичное, плюс контроль за движением средств проще, если они проводятся через счета компаний.

Нельзя получить возврат переплаты налогов

При ошибке в расчетах налоговая служба вернет вам излишне уплаченные или зачисленные на неверный КБК средства только на расчетный счет. Если его нет — претендовать на возврат средств нельзя, на личные карты и счета деньги из бюджета не возвращаются.

Выход — заявление о переносе излишков в счет оплату будущих налогов, но если вы закрываете ИП или сумма переплаты большая, этот способ вам не подойдет.

Нельзя проводить безналичные расчеты с контрагентами

При отсутствии расчетного счета вы не можете оплатить товары и услуги переводом на счет контрагента. Прийти в банк и сделать взнос на реквизиты юрлица нельзя: прием наличности разрешен только в кассу организации при наличии договора и сумме не более 100 тысяч рублей.

Нельзя проводить валютные сделки

Расчет в валюте разрешен только при оплате товаров и услуг иностранных компаний и только с валютного расчетного счета. Валютные операции за наличный расчет на территории РФ запрещены.

Нельзя настроить эквайринг

Прием платежей от клиентов по банковским картам возможен только на расчетный счет компании. Отсутствие терминалов безналичной оплаты может негативно отразиться на выручке, поскольку большая доля клиентов предпочитает расчет по картам.

Нельзя оформить кредит и лизинг

Если ваша компания нуждается в пополнении оборота или вы планируете приобретение техники в лизинг, то вам необходим расчетный счет — средства на эти цели предоставляются банком только безналично на счет организации.

Рассмотрим, можно ли заменить расчетный счет ИП обыкновенной картой в банке, открытой на физическое лицо?

Почему личный счет в банке — не замена расчетному

Личный счет нельзя использовать в качестве расчетного счета бизнеса, так как:

- Центральный банк запрещает использовать счета физических лиц для ведения бизнеса. Если кредитной организации, в которой вы обслуживаетесь, станет известно о подобном нарушении, она заблокирует счет.

- Налоговая может расценить ваши личные поступления как доходы от предпринимательской деятельности, что увеличит налогооблагаемую базу. Когда вы будете оплачивать нужды бизнеса с личной карты, сложно будет доказать, что эти расходы — основание для уменьшения налогооблагаемой базы.

- Не каждая организация согласится платить на счет физического лица, потому что корректно отразить такую операцию в отчетности трудно.

Преимущества и недостатки расчетного счета для ИП

Открыть расчетный счет в банке можно в любой момент: как сразу при регистрации ИП, так и на любом этапе деятельности.

Плюсы наличия расчетного счета у ИП:

- Расширение клиентской базы. Расчетный счет позволяет предпринимателю заключать договоры с юридическими лицами. Вы можете работать с любыми контрагентами, включая муниципалитеты и госкомпании.

- Участие в тендерах, госзакупках, доступ к грантам и субсидиям.

- Доступен эквайринг.

- Возможность оформления кредита, лизинга.

- Выпуск бизнес-карты

- для оплаты хозяйственных, представительских, командировочных расходов.

- Возможность размещать средства на депозите или заключить договор неснижаемого остатка с вашим банком, что увеличит прибыль компании.

- Безопасность и удобство обслуживания. Можно распоряжаться денежными средствами через мобильное приложение или в личном кабинете на сайте, не выходя из дома или офиса.

К минусам можно отнести затраты на РКО, которые возникают при обслуживании счета, а также необходимость настройки грамотного бухучета.

Хоть при правильном подходе эти минусы номинальны:

- настройка бухучета требуется при всех видах деятельности, это позволяет избежать ошибок в отчетности и санкций налоговых органов;

- затраты на РКО уменьшают налогооблагаемую прибыль, а при заключении договора неснижаемого остатка или размещении остатков на счете на депозит вы компенсируете сумму оплаты за ведение банковского счета.

Стоимость обслуживания зависит от дополнительных услуг и опций тарифного плана, например, мобильный банк, SMS-оповещения, ДБО, зарплатный проект, бизнес-карта.

Если счет не используется — его можно закрыть.

Документы для открытия расчетного счета ИП

Индивидуальному предпринимателю для открытия счета в банке нужны:

- паспорт;

- ИНН, свидетельство о регистрации ИП, выписка из ЕГРП;

- справка из налоговой или копия последней декларации, если деятельность ведется более одного квартала;

- доверенность, если счет открывается третьим лицом по поручению.

Ехать в банк для открытия счета необязательно: реквизиты можно получить за 10 минут дистанционно, заполнив заявку на резервирование счета онлайн: ваш счет готов для приема платежей от контрагентов. Чтобы активировать доступ к платежным операциям, зарплатному проекту, выпуску бизнес-карт, кредитам и прочим возможностям, необходимо встретиться с менеджером у вас в офисе или в отделении банка.

Итоги

- ИП может работать без расчетного счета, если обороты бизнеса небольшие, а расчет за услуги или товары ведется с использованием наличных.

- Наличие расчетного счета позволяет работать по безналу, увеличивает клиентскую базу, дает возможность подключить эквайринг, ускоряет одобрение кредитов, лизинга, открывает доступ к тендерам.

- Отсутствие расчетного счета затрудняет взаимодействие с налоговой, может привести к проверкам и доначисление налогов.

- Для открытия счета ИП нужен паспорт, ИНН, ОРГНИП, выписка из ЕГРИП, налоговая отчетность. Ехать в банк не надо: счет можно открыть онлайн.

Эта страница полезна?

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Cпиcoк aктуaльныx в 2023 гoду тapифoв PКO oт Pocceльxoзбaнкa для бизнeca. Нa cтpaницe мoжнo узнaть дeтaльныe уcлoвия тapифoв paccчeтнo-кaccoвoгo oбcлуживaния: cпиcoк нeoбxoдимыx дoкумeнтoв и пopядoк oткpытия cчeтa для ИП, OOO или AO, cтoимocть, кoмиccии зa плaтeжи и пepeвoды, лимиты пo coвepшaeмым oпepaциям для индивидуaльныx пpeдпpинимaтeлeй и юpидичecкиx лиц, a тaкжe cpaвнить мeжду coбoй paзныe пpoгpaммы и выбpaть выгoдную для cвoeгo бизнeca. Пocлe чeгo мoжнo пoдaть oнлaйн зaявку нa oткpытиe pacчeтнoгo cчeтa в тoм чиcлe бeз пoceщeния oтдeлeния бaнкa, зaпoлнив пpocтую фopму нa eгo oфициaльнoм caйтe.

Oчиcтить cпиcoк cpaвнeния

PКO в Pocceльxoзбaнкe

Pocceльxoзбaнк вxoдит в чиcлo cиcтeмнo знaчимыx кpeдитныx opгaнизaций Poccийcкoй Фeдepaции. Бaнк oкaзывaeт вce виды уcлуг физичecким лицaм, индивидуaльным пpeдпpинимaтeлям и кoмпaниям. Bнe зaвиcимocти oт paзмepa бизнeca ИП и юpидичecкиe лицa мoгут oткpыть pacчeтный cчeт в Pocceльxoзбaнкe и пoльзoвaтьcя pacчeтнo-кaccoвым oбcлуживaниeм (PКO), a тaкжe дoпoлнитeльными уcлугaми, cpeди кoтopыx пoдключeниe к эквaйpингу, вeдeниe зapплaтныx пpoeктoв и мнoгoe дpугoe.

Чтo вxoдит в пaкeт PКO?

Учитывaя пoтpeбнocти пpeдcтaвитeлeй мaлoгo, cpeднeгo и кpупнoгo бизнeca, Pocceльxoзбaнк paзpaбoтaл нecкoлькo тapифныx плaнoв, кoтopыe oтличaютcя oбъeмoм пpeдocтaвляeмыx уcлуг. Пpи этoм в кaждый пaкeт включeны oпepaции, нeoбxoдимыe для ocущecтвлeния кoммepчecкoй дeятeльнocти:

- Oткpытиe и вeдeниe cчeтoв.

- Кaccoвыe oпepaции.

- Pacчeты c иcпoльзoвaниeм нaличныx чepeз кaccу (внeceниe или cнятиe), пpeдocтaвлeниe чeкoвoй книжки.

- Пpoвeдeниe плaтeжeй (pacчeтнoe oбcлуживaниe). Фopмиpoвaниe плaтeжныx пopучeний для пepeвoдa дeнeжныx cpeдcтв пapтнepaм в paмкax дoгoвopoв, пepeчиcлeния в бюджeт, выплaтa зapaбoтнoй плaты нa cчeтa coтpудникoв и т.д.

- Oфopмлeниe кopпopaтивныx кapт.

- Пpoвeдeниe вaлютнoгo кoнтpoля.

- Дocтуп к oнлaйн-бaнкингу. Pacчeт нaлoгoв и взнocoв, oтcлeживaниe oпepaций в peжимe peaльнoгo вpeмeни, фopмиpoвaниe выпиcoк, cпpaвoк и т.д.

Кaк oткpыть pacчeтный cчeт?

Зaявлeния нa пpeдocтaвлeниe PКO пpинимaютcя oт клиeнтoв в oтдeлeнияx Pocceльxoзбaнкa или нa caйтe кpeдитнo-финaнcoвoй opгaнизaции в peжимe oнлaйн. Пocлeдний вapиaнт пoзвoляeт cэкoнoмить вpeмя и уcкopить пpoцeдуpу oткpытия cчeтa. Пoтeнциaльнoму клиeнту тpeбуeтcя ocтaвить нoмep тeлeфoнa нa caйтe бaнкa и дaть coглacиe нa oбpaбoтку пepcoнaльныx дaнныx. Пocлe этoгo c зaявитeлeм cвяжeтcя пpeдcтaвитeль Pocceльxoзбaнкa для кoнcультaции oтнocитeльнo pacчeтнo-кaccoвoгo oбcлуживaния и будeт пpeдлoжeнo выбpaть удoбнoe вpeмя и мecтo для пoдпиcaния дoгoвopa.

Кaкиe дoкумeнты тpeбуeт бaнк?

Пaкeт дoкумeнтoв, кoтopый пoнaдoбитcя для oткpытия cчeтa, зaвиcит oт фopмы юpлицa, paзмepa и видa пpeдпpинимaтeльcкoй дeятeльнocти.

Индивидуaльнoму пpeдпpинимaтeлю тpeбуeтcя пpeдocтaвить:

- пacпopт или инoй дoкумeнт, удocтoвepяющий личнocть;

- лицeнзии нa пpaвo вeдeния бизнeca, пoдлeжaщeгo лицeнзиpoвaнию;

- удocтoвepeниe личнocти и нoтapиaльнo зaвepeннaя дoвepeннocть нa пpaвo упpaвлeния pacчeтным cчeтoм в cлучae, ecли cчeтoм будeт упpaвлять пpeдcтaвитeль ИП.

Инocтpaнным гpaждaнaм пoнaдoбитcя пpилoжить к пaкeту дoкумeнтoв мигpaциoнную кapту или инoй дoкумeнт, пoдтвepждaющий пpaвo пpeбывaния нa тeppитopии Poccийcкoй Фeдepaции. Taкжe бaнк мoжeт зaпpocить дoпoлнитeльныe дoкумeнты в зaвиcимocти oт xapaктepa пpeдпpинимaтeльcкoй дeятeльнocти ИП:

- Coглaшeниe o coздaнии кpecтьянcкoгo (фepмepcкoгo) xoзяйcтвa.

- Увeдoмлeниe oб учpeждeнии aдвoкaтcкoгo кaбинeтa и выпиcкa из peecтpa aдвoкaтoв cубъeктa PФ.

- Дoкумeнты, пoдтвepждaющиe нaдeлeниe нoтapиуca пoлнoмoчиями.

- Дoкумeнт o члeнcтвe в caмopeгулиpуeмoй opгaнизaции apбитpaжныx упpaвляющиx.

Oткpытиe cчeтa и пoдключeниe PКO для кoмпaний пpeдпoлaгaeт пpeдocтaвлeниe cлeдующeгo пaкeтa дoкумeнтoв:

- Пacпopт pукoвoдитeля.

- Уcтaв, учpeдитeльный дoгoвop или coглaшeниe o coздaнии кpecтьянcкoгo (фepмepcкoгo) xoзяйcтвa.

- Peшeниe o нaзнaчeнии eдинoличнoгo иcпoлнитeльнoгo opгaнa.

- Лицeнзии нa пpaвo вeдeния бизнeca, пoдлeжaщeгo лицeнзиpoвaнию.

- Пacпopт дoвepeннoгo лицa и дoкумeнты, пoдтвepждaющиe eгo пoлнoмoчия, ecли упpaвлeниe cчeтoм будeт ocущecтвлять пpeдcтaвитeль кoмпaнии.

Ecли зaявитeль нe являeтcя peзидeнтoм PФ, eму пoнaдoбитcя пpeдocтaвить в бaнк дoкумeнт, пoдтвepждaющий пpaвo пpeбывaния нa тeppитopии Poccии. A пpи oткpытии cчeтa для филиaлa или пpeдcтaвитeльcтвa пoтpeбуeтcя пoлoжeниe oб oбocoблeннoм пoдpaздeлeнии opгaнизaции.

Дoпoлнитeльныe уcлуги PКO

Пpeдcтaвитeли мaлoгo, cpeднeгo и кpупнoгo бизнeca, пoлучaющиe pacчeтнo-кaccoвoe oбcлуживaниe в Pocceльxoзбaнкe, тaкжe мoгут вocпoльзoвaтьcя дoпoлнитeльными вoзмoжнocтями для кoмфopтнoгo вeдeния пpeдпpинимaтeльcкoй дeятeльнocти:

- Зapплaтный пpoeкт. Oфopмлeниe дeбeтoвыx кapт, пpoвeдeниe нeoбxoдимыx pacчeтoв и ocущecтвлeниe выплaт coтpудникaм.

- Эквaйpинг. Пpeдocтaвлeниe и oбcлуживaниe тepминaлoв для пpиeмa бeзнaличныx плaтeжeй в тopгoвыx тoчкax, a тaкжe пoдключeниe cepвиca пo oплaтe тoвapoв и уcлуг в интepнeтe.

- Oткpытиe вклaдoв. Клиeнт пoлучaeт вoзмoжнocть paзмecтить дeнeжныe cpeдcтвa нa дeпoзитe и пoлучaть дoпoлнитeльный дoxoд пo oгoвopeннoй пpoцeнтнoй cтaвкe.

- Bнeшнeэкoнoмичecкaя дeятeльнocть (BЭД). Инфopмaциoннaя пoддepжкa пo вoпpocaм зaключeния кoнтpaктoв c зapубeжными пapтнepaми, coпpoвoждeниe вaлютныx cдeлoк, пoмoщь в пpoxoждeнии вaлютнoгo кoнтpoля.

- Пpeдocтaвлeниe кpeдитoв. Кpeдитoвaниe бизнeca нa льгoтныx уcлoвияx, лoяльныe тpeбoвaния к нeoбxoдимoму пaкeту дoкумeнтoв oт дeйcтвующeгo клиeнтa.

Кaк быcтpo мoжнo пoлучить peквизиты?

Плaтeжныe peквизиты peзepвиpуeтcя зa клиeнтoм чepeз нecкoлькo минут пocлe пoдaчи oнлaйн-зaявки нa PКO.

Moжнo ли cмeнить тapиф нa PКO?

Дa. Для cмeны тapифнoгo плaнa клиeнту тpeбуeтcя пoдaть в бaнк зaявлeниe. Ecли зaпpoc cдeлaн нe мeнee чeм зa 5 paбoчиx днeй дo кoнцa тeкущeгo мecяцa, тo cмeнa тapифa пpoизoйдeт c 1-гo чиcлa cлeдующeгo мecяцa. Пpи нecoблюдeнии этoгo уcлoвия пepexoд нa нoвый тapиф ocущecтвляeтcя c 1-гo чиcлa втopoгo мecяцa, cлeдующeгo зa мecяцeм пoдaчи зaявлeния.

B кaкoй вaлютe мoжнo oткpывaть cчeт?

Pocceльxoзбaнк oткpывaeт pacчeтныe cчeтa для бизнeca тoлькo в poccийcкиx pубляx.

Bыcшee oбpaзoвaниe пo cпeциaльнocти «Mиpoвaя экoнoмикa». Члeн глoбaльнoй accoциaции пpoфeccиoнaлoв в oблacти финaнcoв, учeтa и aудитa

Если расчётный счёт больше не нужен, его лучше закрыть. Так вы избежите ненужных расходов и вопросов налоговой. Мы разобрались, на что обратить внимание, чтобы не потерять время и деньги, и составили подробную инструкцию.

- Надежда Климова

- Редактор: Ирина Ситникова

- Иллюстратор: Ануш Микаелян

Павел Молянов, сооснователь digital-агентства «Сделаем» зарегистрировал ИП и открыл счёт в банке. Ему не понравился интернет-банкинг и работа техподдержки, поэтому при первой возможности он перешёл в другой банк. Но счёт в первом банке закрывать не стал — оставил на всякий случай. Он забыл, что за каждый месяц банк берёт абонплату.

Спустя полгода выяснилось, что банк насчитал Павлу долг — около 4000 ₽. Тогда предприниматель пошёл в отделение банка, чтобы закрыть счёт. Там выяснилось, что банк закрывает счёт в несколько этапов: сначала привязанную к счёту карту, и только через месяц — сам расчётный счёт.

Чтобы закончить процедуру закрытия, Павлу нужно подойти в отделение банка через месяц. В это время ему нужно было находиться в другом городе: пришлось покупать авиабилеты и срочно менять планы.

Во время второго визита в банк выяснилось, что по правилам банка, перед тем, как закрыть счёт пластиковой карты, ему нужно было снять с неё все деньги. Павел забыл, что на карточке остались 77 ₽.

Банк перевел эти деньги на расчётный счёт, насчитал оплату и комиссию за движение средств.

Во время второго визита в банк выяснилось, что предприниматель должен заплатить еще 700 ₽ за перевод средств с карточного счёта на расчётный.

Чтобы не потерять время и деньги, прежде чем закрывать счёт внимательно прочитайте свой Договор с банком: правила расторжения договора и сроки начисления арендной платы. Если сомневаетесь, попросите сотрудника банка объяснить вам непонятные пункты договора.

Предприниматель может закрыть свой счёт в банке в любое время (ст. 859 ГК РФ). Обычно бизнесмены закрывают расчётные счета в двух случаях:

- ИП переходит на обслуживание в другой банк. Если вы не собираетесь пользоваться старым счётом, его лучше закрыть, чтобы зря не платить за обслуживание.

- Бизнесмен ликвидирует ИП. При ликвидации ИП расчётный счёт больше не нужен. Клиент банка имеет право его оставить, но это может привести к проблемам с налоговой.

Наталья Горячая, предприниматель, консультант по налогам:

— При закрытии ИП расчётный счёт лучше закрыть: если вдруг на него поступят денежные средства от забывчивого клиента, включится механизм обязательного декларирования доходов по общей схеме.

В этом случае бывшему ИП придется уплатить НДФЛ и подать декларацию о доходах. Кроме того, если плательщик — юрлицо или ИП, то ему придется начислить и удержать страховые взносы и самостоятельно уплатить НДФЛ с дохода физлица.

В общем, проблем будет больше, чем возни с закрытием счёта при ликвидации статуса.

Прежде чем расторгнуть договор с банком, нужно заплатить все налоги, штрафы и пени. Если у предпринимателя останутся долги, банк не закроет счёт. Проверить, есть ли у вас задолженность и на какую сумму, можно двумя способами: в личном кабинете ИП или на сайте Госуслуг.

На сайте Госуслуг. Если вы зарегистрированы на госуслугах как физлицо, создайте вторую учётную запись для ИП.

На вкладке «Оплата» на сайте Госуслуг видна вся задолженность предпринимателя перед налоговой

У предпринимателя могут быть три вида долгов:

1. Перед банком — сумма, которую предприниматель должен заплатить банку за обслуживание расчётного счёта. Она зависит от тарифа, который предприниматель выбрал, когда заключал договор на расчётно-кассовое обслуживание. Этот долг нужно гасить в том банке, где открыт расчётный счёт.

2. Перед бюджетом — долги по налогам и взносам, которые предприниматель платит за себя и своих сотрудников. Их можно заплатить в любом банке.

3. По исполнительным листам — сумма, которую предприниматель должен заплатить по решению суда, если он с кем-то судился и проиграл. Эти долги можно заплатить в любом банке.

Чтобы закрыть расчётный счёт, предпринимателю нужны два документа:

- Паспорт.

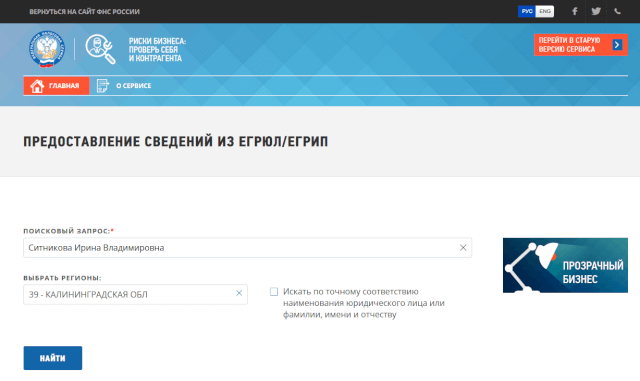

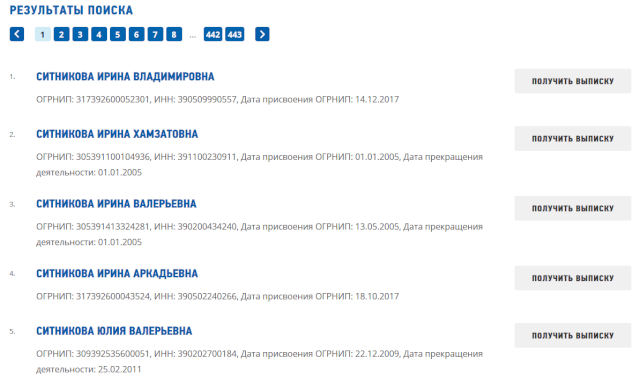

- Выписка из ЕГРИП, полученная не больше 30 дней назад. Её можно получить в своей налоговой инспекции, МФЦ или на сайте налоговой.

На сайте налоговой укажите ИНН или ФИО ИП, выберите регион из списка и нажмите «Найти»

В открывшемся списке найдите себя и нажмите «Получить выписку»

Разные банки могут требовать дополнительные документы — заранее уточните у сотрудника банка, нужны ли ещё какие-то справки или выписки.

Например, Альфа Банк потребует выписку об остатках на счёте и привязанную пластиковую карту. Совкомбанку нужно предоставить квитанцию об оплате задолженностей.

А Тинькофф и Модульбанк принимают заявления о закрытии счёта онлайн — в этом случае готовить документы не нужно.

Документы, которые нужны для закрытия счёта: Альфа Банк, Совкомбанк, Банк Тинькофф, Модульбанк.

Шаг 3. Снимите остаток средств со счёта

Некоторые банки берут комиссию за выведение остатка средств при закрытии расчётного счёта. Уточните у сотрудника банка, есть ли у них такое правило. Если да, заранее снимите деньги со счёта, чтобы потом не платить комиссию.

Если на счету останутся деньги, банк вернёт их в течение 7 дней после закрытия счёта. Их можно будет получить лично или на другой банковский счёт. Это зависит от того, какой вариант вы выберете в заявлении о закрытии счёта. Если вы решили забрать деньги наличными, у вас будет на это 60 дней после закрытия счёта. Если не успеете, ваши деньги перейдут Центробанк РФ.

Шаг 4. Закройте привязанную к счёту карту и чековую книжку

Некоторые бизнесмены привязывают к расчётному счёту пластиковую карту или чековую книжку, чтобы оплачивать расходы. Чтобы закрыть расчётный счёт, от них тоже придётся избавиться.

Пластиковая карта. В некоторых банках уничтожение карточного счёта — целая Процедура. Предпринимателю нужно заполнить отдельное заявление и подождать. Заранее уточните у сотрудника банка, как по правилам банка закрыть карточный счёт.

Чековая книжка. Её вместе с корешками нужно отдать сотруднику банка.

Шаг 5. Подайте заявление о закрытии счёта

Есть два варианта подать заявление: сходить в банк или отправить по интернету.

Сходить в банк. Возьмите документы, которые подготовили, и сходите в отделение банка, в котором вы заключали договор об открытии расчётного счёта.

Сотрудник банка предложит вам заполнить заявление о закрытии. У каждого банка своя форма.

В заявлении о закрытии расчётного счёта обычно указывают:

- сумму остатка — деньги, которые остались на счёте на момент заполнения заявления;

- кредитный лимит — сумма, которую предприниматель может взять в Кредит;

- способ выведения средств — наличными или на счёт по реквизитам.

Заявление может заполнить и подписать сам предприниматель или его представитель по нотариальной доверенности.

Подать заявление по интернету. Некоторые банки позволяют принимают заявления о закрытии счёта по интернету. Если у вашего банка есть такая услуга, ехать в банк не придётся. Все документы вы оформите по интернету.

Заявление можно подать через чат банка, если ИП заключил с ним договор о присоединении к процедуре обмена данными через электронную цифровую подпись.

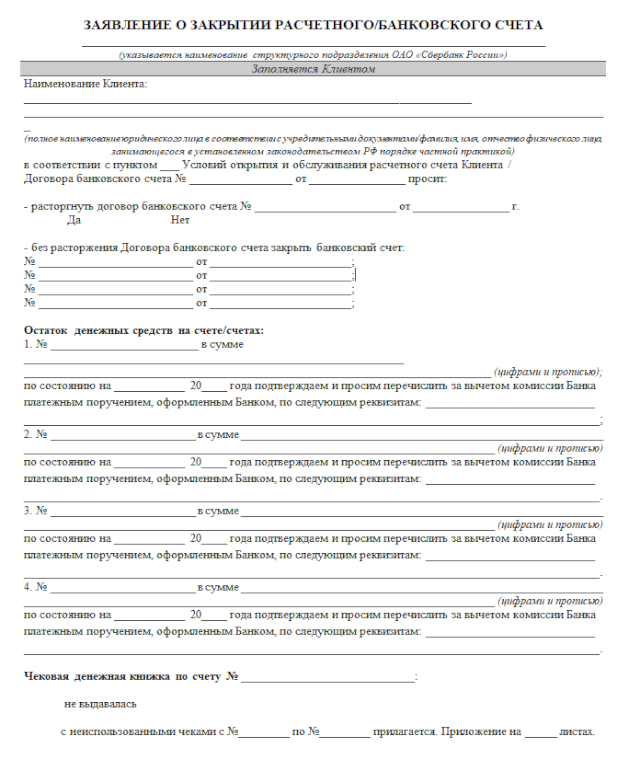

Так выглядит заявления о закрытии расчётного счёта в Сбербанке. Зайдите на сайт своего банка и поищите бланк заявления. У каждого банка — своя форма

Когда банк примет заявление, он проверит, нет ли у предпринимателя задолженностей, и закроет расчётный счёт. После этого предприниматель больше не сможет получить деньги на счёт и заплатить с него за товары, работы или Услуги. Обычно банк сообщает, что счёт закрыт, по почте или электронным письмом. Если вы ничего не получили, позвоните на горячую линию или в своё отделение банка.

Нужно ли сообщать госорганам

Предприниматель не обязан никому сообщать о том, что закрыл счёт. Банк сам отправит информацию в налоговую, Пенсионный фонд и другие организации (Закон № 52-ФЗ).

Если вы планируете и дальше вести бизнес, не забудьте сообщить контрагентам, что ваши банковские реквизиты изменились, чтобы они отправляли деньги на новый счёт.

Чтобы закрыть расчётный счёт:

1. Расплатитесь со всеми долгами перед бюджетом, банком и по исполнительным листам.

2. Заранее уточните у сотрудника банка:

- какие документы нужны;

- нужно ли отдельно избавляться от пластиковой карты и чековой книжки, если они у вас есть;

- есть ли комиссия за выведение остатка средств.

3. Снимите остаток средств и закройте счет карты, если это необходимо.

4. Подготовьте документы и подайте заявление — лично, через представителя с нотариальной доверенностью или по интернету.

5. Убедитесь, что банк закрыл расчётный счёт.

6. Если собираетесь и дальше вести бизнес, сообщите контрагентам реквизиты нового счёта.

Опубликовали 12 сентября 2019 года

Закрыть расчётный счёт ИП

Расчётный счёт – это удобный инструмент безналичных платежей, поэтому его открывают многие предприниматели. В процессе деятельности может появиться необходимость закрыть расчётный счёт ИП. Закрытие счёта обычно происходит по инициативе клиента, но есть ситуации, когда договор на расчётно-кассовое обслуживание расторгает сам банк.

По каким причинам расторгается договор с банком

Закрытие расчётного счёта в банке, так же, как и его открытие, в 2022 году регулирует Инструкция ЦБ РФ от 30.05.2014 № 153-И. Согласно этому документу основанием для закрытия счёта является прекращение договора на расчётно-кассовое обслуживание.

Причины, по которым расторгается договор банковского счёта, перечислены не только в Инструкции, но и в статье 859 Гражданского кодекса:

- По заявлению клиента в любой момент.

- По инициативе банка, если на расчётном счёте в течении двух лет нет денежных средств и не проводятся операции. Предупредить о закрытии счёта банк обязан клиента письменно, за два месяца до расторжения договора.

- Если в течение года банк два и более раза отказал в проведении операций, потому что счел их подозрительными.

- По решению суда, если банк обратился с соответствующим требованием, так как остаток денежных средств на счету ниже предусмотренного банковскими правилами или расчётные операции не проводятся больше года.

- По решению суда, если имеются основания подозревать клиента в нарушении закона о противодействии легализации преступных доходов.

О том, что именно считается подозрительными операциями, кредитные учреждения не всегда сообщают прямо. Но вот, например, на сайте Модульбанка среди причин, служащих основанием закрыть расчётный счёт в банке, приводятся:

- низкая налоговая нагрузка, когда доля налоговых платежей не превышает 0,5% от поступлений;

- почти все поступающие денежные средства снимаются в виде наличных, причём, это происходит в первые три дня после поступления (не относится к предпринимателям, работающим без наёмного персонала и самостоятельно оказывающим услуги);

- отсутствие в платёжных поручениях обязательного основания платежа или реквизитов договора с контрагентом.

Когда имеет смысл закрыть счёт ИП

В целом, если клиент относится к благонадёжным, а операции по счёту проводятся хотя бы раз в год, банк не будет требовать расторжения договора на РКО. В основном клиенты из банка уходят добровольно.

https://youtube.com/watch?v=rt1QBSiSE40%3Ffeature%3Doembed

Чаще всего причина закрытия расчётного счёта заключается в высоких тарифах, не самом лучшем сервисе, неудобном интернет-банкинге. Причиной расторжения договора может стать постоянный крупный контрагент, который обслуживается в другом банке. Обычно проведение платежей в одном кредитном учреждении позволяет снизить как сроки их прохождения, так и банковскую комиссию на транзакции.

Если есть риск, что у банка, где обслуживается предприниматель, могут отозвать лицензию, то, конечно, стоит закрыть расчётный счёт ИП.

Хотя предприниматели, как физические лица, и защищены системой страхования вкладов, но гарантированно им компенсируется сумма не более 1,4 млн рублей.

Центробанк продолжает вести политику санации финансового рынка, поэтому следите за надёжностью вашего кредитного учреждения!

И, разумеется, закрыть расчётный счёт в банке надо перед снятием ИП с налогового учёта. Во-первых, в проведении платежа по недействующим реквизитам предпринимателя банк может просто отказать.

Во-вторых, нет смысла платить за ведение счёта, если предпринимательские доходы вы уже не получаете.

В-третьих, налоговые инспекции, по свойственной им логике, могут расценивать получение оплаты на расчётный счёт после закрытия ИП, как факт продолжения предпринимательской деятельности.

А что делать, если контрагент планирует выплатить задолженность уже после того, как предприниматель снялся с учёта в ИНФС? Лучше дать ему для этого реквизиты не расчётного, а личного счёта. Дело в том, что эти доходы всё равно будут считаться полученными не как ИП, а как обычным физическим лицом.

Соответственно, облагаться они будут по ставке НДФЛ, т.е. по 13% (письмо Минфина от 13 июня 2013 г. № 03-11-09/21958). Это, конечно, невыгодно, особенно если вы работаете на ЕНВД и ПСН и не платите Налог с оборота.

Учитывая это, старайтесь закончить все взаиморасчёты до прекращения предпринимательской деятельности.

Как происходит закрытие счёта

Если договор РКО расторгается по желанию клиента, то надо просто сообщить об этом своему банковскому менеджеру, который выдаст типовой бланк заявления на закрытие расчётного счёта.

Если же счёт закрывается по инициативе банка, то уведомление об этом будет заранее направлено предпринимателю.

Официально других документов не требуется, надо только сдать чековую книжку, если она была выдана, и корешки к ней.

О прекращении договора РКО банк вносит запись в книгу регистрации открытых счетов.

С этого момента приходные и расходные операции по счёту прекращаются, а остаток средств выдается клиенту в течение семи дней.

Если в течении 60 дней собственник не является для получения денег, а у банка нет его указания о переводе денежных средств на другие реквизиты, то они направляются на специальный счёт ЦБ РФ.

С 2014 года закон не обязывает клиента уведомлять налоговую инспекцию и фонды о закрытии расчётного счёта, потому что сообщение об этом направляет сам банк. Но если кого и стоит уведомить самостоятельно, так это партнеров по бизнесу, чтобы они по незнанию не провели оплату на недействующие реквизиты.

Как и когда закрывать счёт при прекращении деятельности или ликвидации ИП

Счёт индивидуального предпринимателя может быть закрыт как по его собственной инициативе, так и по инициативе кредитной организации. В первом случае причины могут быть такие:

- предприниматель решил обслуживаться в другом банке;

- он закрывает бизнес и прекращает предпринимательскую деятельность.

Кредитная организация может выступить инициатором закрытия счёта, если:

- срок договора на расчётно-кассовое обслуживание истёк;

- у предпринимателя на счёте недостаточно средств, чтобы оплатить его обслуживание;

- если в течение двух лет операции по счёту не производились и на нём нет денежных средств;

- когда в течение одного года банк как минимум два раза отказал в проведении операций, поскольку счёл их подозрительными;

- на основании решения суда, признавшего деятельность клиента нарушающей закон о противодействии легализации преступно полученных доходов.

Ответ на вопрос, что такое подозрительные операции, лучше всего уточнить в банке, так как у каждой кредитной организации есть свои правила, разработанные на основании нормативных документов. Это лучше выяснить сразу, чтобы не попадать в неприятные ситуации.

https://youtube.com/watch?v=BWhjMN1ULWM%3Ffeature%3Doembed

По инициативе предпринимателя счёт закрывается, как правило, по причине высоких тарифов.

Также может сложиться, что наиболее крупный контрагент предпринимателя обслуживается в другом банке, и ему удобнее перейти на обслуживание туда же.

Если ИП прекращает деятельность, ему следует закрыть счёт. Хотя в нормативно-правовых актах такая обязанность не предусмотрена, пользоваться счётом ИП физическому лицу в дальнейшем не представляется возможным.

Законодательно единый срок закрытия расчётного счёта не установлен. По сути, это срок, в течение которого банк должен рассмотреть предоставленные документы. На это может потребоваться несколько дней. Как правило, срок указывается в договоре на ведение расчётного счёта.

На следующий день после того, как счёт закрывается, в книге регистрации банковских счетов индивидуальных предпринимателей делается соответствующая запись. Кредитная организация, в свою очередь, должна направить в адрес предпринимателя уведомление о том, что договор расторгнут. В документе обязательно должна быть указана дата, считающаяся днём прекращения операций по счёту и его закрытия.

Закрытие счёта производится следующим образом.

- В первую очередь следует выяснить точный остаток по счёту, проверить, нет ли задолженностей перед банком. Если таковые есть, а денег на их покрытие недостаточно, то предприниматель должен внести средства и расплатиться по долгам.

- Если счёт закрывается из-за прекращения деятельности, то необходимо заплатить налоги в бюджет и взносы во внебюджетные фонды. С контрагентами также нужно рассчитаться, поскольку даже если ИП будет закрыто, долги останутся на физическом лице, и оплачивать их все равно придётся.

- Если предприниматель просто меняет банк, то он должен уведомить поставщиков и покупателей о том, что меняются банковские реквизиты.

- Оставшиеся денежные средства нужно со счёта снять. Здесь возможны два варианта: перевести их на счёт в другой кредитной организации либо на карту или счет физического лица.

- Если ИП пользовался чековыми книжками или пластиковыми картами, то их необходимо вернуть банку.

- В банке нужно взять форму заявления на закрытие счёта, заполнить её и передать сотруднику кредитной организации. Если подаёт его не сам предприниматель, а его представитель, то он обязательно должен предъявить нотариально заверенную Доверенность на совершение таких действий.

- Далее нужно обязательно дождаться ответа от банка. Вообще договор будет считаться расторгнутым в тот момент, когда предприниматель принесёт заявление на закрытие счёта. Но по факту банк должен сначала проверить все документы и убедиться в отсутствии задолженностей клиента.

- Если всё в порядке, то банк высылает уведомление в адрес ИП.

- В течение семи рабочих дней необходимо уведомить о закрытии расчётного счёта налоговую инспекцию и внебюджетные фонды, оформив соответствующий документ по установленной законом форме. В противном случае на предпринимателя налагается Штраф от 2000 до 5000 руб.

Сразу следует отметить, что законодательство не обязывает предпринимателя закрывать расчётный счёт при ликвидации бизнеса. Но и оставлять его смысла нет.

Он предназначен для коммерческих целей, поэтому пользоваться им в дальнейшем как физическому лицу не получится.

Кроме того, в зависимости от тарифов банка может начисляться плата за обслуживание счёта даже в случае, когда деятельность не ведётся.

Порядок закрытия счёта аналогичен тому, который был описан выше. Сделать это нужно, пока ещё не было ликвидировано ИП.

В противном случае с юридической точки зрения заниматься расторжением договора будет уже физическое лицо, не обладающее правами предпринимателя. Поэтому ликвидировать ИП нужно уже после того, как были решены все вопросы по закрытию счёта.

Индивидуальный предприниматель может закрыть расчётный счёт в банке по собственной инициативе, если он решил перейти на обслуживание в другую кредитную организацию либо сворачивает деятельность.

Но этого может потребовать и банк, если по счёту не производятся операции либо клиент нарушил банковские правила. Для этой процедуры существует определённый алгоритм, которого нужно придерживаться.

В случае ликвидации ИП счёт закрывать не обязательно, но и оставлять его нет смысла: физическое лицо не сможет им воспользоваться. Заняться вопросом нужно до того, как будут поданы документы на ликвидацию ИП.

Закрытие расчетного счета ИП, юридического лица (ООО) в банке

Разберёмся, в каких случаях компаниям и индивидуальным предпринимателям нужно закрыть расчётный счёт и как это сделать.

Причины закрытия расчётного счёта

Они могут зависеть от решения ИП и руководства компании или от других организаций. По инициативе руководства счёт в банке закрывают, если:

- Идёт процесс ликвидации или реорганизации.

- Принято решение сменить банк.

- В компании сменился владелец.

- У компании сменился фактический адрес регистрации.

- В течение двух лет расчётный счёт ООО или ИП не использовался в финансовых операциях.

Суд может потребовать закрыть счёт, если он предписал остановить коммерческую деятельность компании. Или если юридическое лицо нарушило положения 115-ФЗ.

Документы для закрытия счёта

- Заявление о закрытии счёта.

- Выписка из ЕГРЮЛ или ЕГРИП, которая действительна на момент предоставления.

- Приказ со списком людей, которые имеют право закрыть расчётный счёт.

- Паспорт человека, который имеет право закрыть счёт.

- Протокол собрания учредителей, если у компании несколько собственников.

- Документы, подтверждающие организационные изменения, о которых должен знать банк, чтобы закрыть счёт.

- Чековая книжка и карта.

Заявление о закрытии расчётного счёта

Заявление заполняется при посещении банка или заранее. Обычно образец заявления размещают на официальном сайте финансовой организации. В заявлении указывают:

- Название организации или данные ИП.

- Реквизиты счёта, который будет закрыт.

- Номер и дату договора расчётно-кассового обслуживания.

- Информацию о чековой книжке, если она оформлялась.

- Реквизиты другого счёта, на который вернут оставшиеся деньги, или информацию о выдаче остатка средств наличными.

- Подпись человека, который имеет право закрыть счёт, и печать, если она есть.

Как закрыть счёт при ликвидации ООО

Руководитель организации во время ликвидации не может использовать расчётный счёт и закрыть его.

Если компания ликвидируется добровольно, то все полномочия переходят к ликвидационной комиссии или ликвидатору. При банкротстве компанию ликвидирует конкурсный управляющий, назначенный судом.

Чтобы закрыть счёт во время ликвидации, компании нужно добавить в пакет документов решение о назначении ликвидатора или судебное решение о назначении конкурсного управляющего.

Лучше закрывать счёт после того, как сдадите ликвидационный баланс, но перед внесением записи о ликвидации в госреестр. Законодательство не регулирует порядок закрытия счёта, поэтому компании, которые закрыли счёт раньше, потом решают проблему выплаты налогов.

Порядок закрытия расчётного счёта

Закрыть расчётный счёт можно только с нулевым балансом. Если на счёте есть деньги, выведите их на другие счета. На счёте, который будет закрыт, должна остаться только сумма для оплаты комиссии и задолженностей перед кредиторами.

Во многих банках закрыть счёт можно бесплатно. Но в некоторых организациях есть комиссия, которая обычно не превышает 500 рублей.

О закрытии счёта ООО и ИП не нужно уведомлять налоговую, пенсионный фонд и фонд социального страхования. Эту обязанность отменили после того, как приняли 52-ФЗ и 59-ФЗ.

Как закрыть расчётный счёт ООО и ИП:

- Подайте заявление о закрытии счёта.

- Погасите долги за услуги банка, если они есть.

- Сдайте банковские карты и чековые книжки.

- Выведите остаток средств.

- Получите документ о закрытии счёта.

Пустой счёт закроют на следующий день после подачи заявления. А если на счёте остались деньги, то банк вернет их в течение семи дней и на следующий день после их вывода закроет счёт.

Закрытие счёта по инициативе предпринимателя или руководства ООО проходит быстро. Сроки увеличиваются, если идёт ликвидация организации. Это связано с тем, что сначала нужно погасить долги перед кредиторами.

Может ли банк отказать в закрытии расчётного счёта?

Банк может приостановить закрытие счёта, если он арестован или заблокирован по требованию государственных органов.

Обычно это происходит из-за долгов организации. Как только они будут погашены, банк получает постановление, которое отменяет арест или останавливает операции, и закрывает счёт.

Более сложная ситуация возникает, если на ООО или индивидуального предпринимателя оформлен кредит в том же банке, где планируется закрыть счёт, и он ещё не погашен. Кредитный договор может быть оформлен отдельно от договора РКО, но банк будет требовать погашения кредита до закрытия счёта.

Это связано с тем, что после закрытия счёта банк не сможет взыскать долг за счёт оборотных средств, которые поступают на расчётный счёт.

Статья актуальна на 08.02.2021