Сколько денег потеряли россияне из-за дефолта 1998 года

🟦Финансовая подушка и финансовые карманы

На протяжении всей своей финансовой карьеры я всегда призывал своих подписчиков создавать финансовые резервы и карманы. В нынешних условиях еще не поздно приступить к их формированию.

Финансовая подушка безопасности — это совокупность средств, хранящихся под рукой на случай наихудшего сценария. Я лично создал для себя систему безопасности, которая позволит мне прожить девять месяцев без дохода, не снижая текущего уровня жизни.

Финансовые карманы — это еще один источник средств, позволяющий накопить небольшую сумму капитала на предстоящие цели. например, на покупку мебели и техники для дома или посещение стоматолога.

Эти финансовые гарантии и резервы должны быть доступны в любое время. Неуместно хранить резерв на брокерском счете ценных бумаг.

Я указал, сколько я откладываю для каждого уровня дохода, используя проценты.

И имейте в виду! Затем мы создаем финансовую подушку, скрывая кредиты и долги. В наше время бизнесмены знают, насколько рискованными могут быть инвестиции и как трудно из них выйти.

🟦Покупка валюты

Кто скажет, сколько должен стоить доллар по отношению к 90 или 200 рублям? Валютный рынок совершенно неорганизован. Если вы считаете, что обменный курс поднимется до 150 или выше, покупка доллара по 130 рублей может быть хорошей сделкой.

В настоящее время реализуются различные планы санкций. Поскольку на момент публикации этой статьи биржи были закрыты, не все трейдеры могли в настоящее время совершать сделки с акциями. В таких условиях невозможно точно оценить стоимость российских активов или обменный курс.

Что делать, если у меня нет ни одного рубля? Лучше бы вы купили деньги раньше. Однако во время дефолта национальная валюта резко обесценивается, поэтому, чтобы защитить оставшиеся сбережения, подумайте о приобретении ликвидных ценностей за цену покупки или больше.

🟦Кредиты

Ставки по кредитам не отстают и даже значительно выросли. Имеет смысл воспользоваться возможностью получить кредит или ипотеку, если у вас есть шанс сделать это по какой-либо причине.

Однако вы должны учесть все возможные варианты развития событий и определить, насколько хватит вашей страховочной сетки в случае увольнения.

Однако если вы быстро погасите долги из-за растущей инфляции, они обесценятся. Досрочно погашать старые ипотечные кредиты нелогично.

Но даже если государство объявит дефолт, люди все равно останутся должны банку и должны будут выплачивать проценты по кредитной карте. В этой ситуации условия кредитного договора продолжают действовать.

Не стоит брать кредит деньгами.

🟦Ипотека, недвижимость

Здесь действует та же логика: долг при прежних низких ставках — это абсурд.

При покупке предпочтительнее приобретать готовые квартиры в совершенно новых строениях или достаточно старые дома на вторичном рынке, так как цены обычно растут в течение 5-10 лет.

🟦Золото, драгоценные металлы.

Путин отменил НДС на личные золотые слитки. Закон делает инвестиционные металлы и слитки доступными для частных лиц. В частности, НДС не применяется к операциям, в которых банки продают драгоценные металлы в виде слитков частным лицам.

Однако очень важно правильно хранить такое золото, чтобы предотвратить его повреждение. Золото всегда было надежным убежищем во времена глобальных волнений.

Во времена обесценивания валюты золото, драгоценные металлы и металлические депозиты являются хорошей альтернативой национальной валюте.

🟦Покупка российских акций

В настоящее время трудно определить истинную стоимость российских акций, облигаций или фондов.

Вы можете рассмотреть возможность инвестирования, как только они начнут торговать. Но не покупайте шоколад на полный депозит. Однако будьте готовы к колебаниям и возможной задержке на несколько месяцев или лет.

. Это фантастический шанс для трейдеров и спекулянтов получить прибыль от волатильности при внутридневной торговле.

Положительным моментом является то, что правительство решило поддержать российский фондовый рынок, разрешив инвестиции в акции и облигации за счет средств Фонда национального благосостояния. Этот анализ ситуации очень хорош.

🟦Возможности

— Стремится получить дополнительный доход. У каждого есть своя уникальная, полностью индивидуальная точка зрения.

— Поищите в своем доме неиспользуемые предметы, которые давно лежат без дела. Этот план позволит вам погасить некоторые долги или отложить подушку безопасности.

— Потратьте деньги на обучение. Приобретите учебный курс до того, как цены резко вырастут. Может быть, мне стоит перейти на профессию, за которую больше платят? Купите книгу «Самый богатый человек в Вавилоне» и прочитайте ее.

— Прежде всего, продукты питания, предметы первой необходимости для дома и, в основном, лекарства (я купил несколько). Не покупайте пять телевизоров и три стиральные машины; покупайте только то, что вам нужно.

— Нет смысла спешить покупать мешки сахара, макарон и гречки.

Медицинские услуги. Косметология. Стоматология. Расходные материалы и аксессуары поступают из-за рубежа, а все оборудование импортное. Поэтому либо цены будут расти, либо услуги прекратятся совсем.

Могу ли я открыть счет в дружественном штате, который не является моим собственным? — Это обязательно нужно сделать. Не забудьте сообщить об этом в нашу заветную налоговую службу, прежде чем перевести туда часть своих активов.

🔔 Дисклеймер

Инвестор волен выбирать любой курс действий. Информация данной статьи не является индивидуальным инвестиционным советом. При подготовке представленных материалов автор использовал информацию из источников, которые показались ему заслуживающими доверия. Кроме того, данная информация является личным мнением и не содержит никаких рекомендаций. Никто не должен интерпретировать информацию на этой странице — независимо от того, насколько тщательно автор подошел к ее составлению — как призыв заключить договор на рынке ценных бумаг или предпринять какие-либо другие юридически обязывающие действия. Автор снимает с себя всю ответственность за любые потери или расходы, которые могут быть понесены в результате использования данной информации, прямо или косвенно. Данная информация была точной на момент ее публикации, однако автор оставляет за собой право изменять ее в любое время. На будущие доходы не влияют результаты предыдущих инвестиций. Автор предупреждает, что использование ценных бумаг требует необходимой подготовки и опыта.

Что же такое «дефолт» глазами экономистов?

Дефолт — это прямой отказ какой-либо организации выполнять свои финансовые обязательства. По сути, государство объявляет, что оно не в состоянии выплатить свои долги. Это явление претерпело техническую модификацию. На самом деле вещь не может оплатить свои счета, но пока не говорит об этом публично. Ситуация имеет как корпоративный, так и личный формат. Считается, что результаты дефолта — это плохо. В этом обстоятельстве, как и в любой медали, есть свои плюсы. С одной стороны, видно, что все внешние финансовые связи в государстве полностью рухнули и разрушены.

Что происходит, когда государство отказывается платить долги?

Государственный долг негативно влияет на рейтинг государства, а также на его репутацию. Современная экономика уникальна тем, что почти каждая страна использует заимствования для увеличения доходов или заполнения бюджетных «дыр». Независимость мирового рынка кредитования гарантирует отказ в кредитовании государствам с плохой репутацией. В этих условиях кредиты можно получить только при предоставлении подходящего залога. Банкротство страны-банкрота почти полностью окупит страховку.

Падение курса национальной валюты

Резкое снижение стоимости национальной валюты является одним из последствий дефолта. Стоимость денег и легитимность государства напрямую связаны. Снижение стоимости валюты ограничивает возможности страны на мировом рынке. На фоне других стран положение государства в мире снижается. В частности, трехкратное снижение стоимости национальной валюты вызывает соответствующее трехкратное снижение покупок. Нехватка продовольствия в стране может быть следствием неразвитости производственного сектора. Одновременно падают и доходы, и уровень жизни. Прибыль теряет компания, имеющая в своей основе международный компонент (компоненты). В стране повышается уровень занятости, что приводит к ухудшению состояния экономики в целом.

Банковская система и политика

Говоря о дефолте, важно отметить плохие тенденции в банковской сфере. Финансовая инфраструктура государства разрушается. Альтернативные кредиты становятся все менее распространенными, а долги растут. Большинство финансовых учреждений в конечном итоге обанкротятся. Клиенты банка теряют свои деньги, так как все счета замораживаются. Без кредитов экономический рост невозможен, и коммерческая деятельность страны останавливается. Поскольку банки имеют столь малые кредитные возможности, получить кредит в одном из них практически невозможно. Правительство страны не доверяет финансовой системе. Сложность поиска решений экономических проблем в глобальном масштабе возрастает.

Что хорошего в дефолтах?

Когда наступает кризис, дефолт в худшем случае является признаком того, что страна накопила значительную сумму денег и теперь не в состоянии ее выплатить. Поскольку обслуживание долга занимает большую часть бюджета, денег не хватает на решение основных общественных проблем. Когда государству не хватает внешней помощи, оно направляет все свои ресурсы на решение внутренних проблем. Экспертное сообщество считает, что дефолт повысит конкурентоспособность экономики и объем внутреннего производства. Стоимость услуг для внешнего покупателя снижается, поскольку зарплаты и покупки товаров осуществляются в обесцененной валюте. Снижающиеся цены на товары и услуги вызывают рост спроса и увеличение заказов.

Полный переворот

Если кому-то удастся получить кредит в банке, находящемся в состоянии дефолта, и взять его под слишком низкую и неоправданную процентную ставку, результатом станет полный крах экономики страны. Путь к новой, безопасной жизни — это изоляция от внешнего финансирования и импорта. Преобладают внутреннее финансирование и потребление. Раздутые экономические отрасли вытесняются на рынок падающей экономикой. Больше нет доказательств того, что акции компаний стоят на порядок больше, чем их рыночная стоимость. Реальные ценности обесцениваются. Все финансовые искажения устраняются капиталистами.

Сокращение долга

Что произойдет с кредитами в случае дефолта — распространенный вопрос. Ничего страшного не произойдет. Если рассматривать ситуацию на государственном уровне, то у страны есть редкая возможность начать переговоры о реструктуризации и сокращении долга. Кредиторы часто предлагают уступки после оценки и анализа ситуации. Можно сказать, что дефолт — это отличный шанс для страны изменить свою экономическую структуру в соответствии с потребностями современного мира.

Что будет с кредитами в случае дефолта и на что можно даже не рассчитывать?

Некоторые люди не знают, что дефолт не дает возможности произвести выплату долга. Теоретически, государство может отказаться выплачивать долг финансовому учреждению после того, как объявит о своей неспособности сделать это. Несмотря на состояние экономики и кризис, заемщики обязаны выполнять свои обязательства перед банком. В противном случае даже самая незначительная просрочка или невыполнение обязательств повлечет за собой суровое наказание. Финансовую страховку банка обеспечивают кредиты, выданные заемщикам непосредственно перед кризисом. В случае дефолта банк будет жестко требовать от клиента выполнения обязательств, если в периоды стабильного экономического роста просрочка не сопровождалась телефонными звонками и предупреждениями.

Что делать заемщикам?

Значительная часть людей, пользующихся кредитами, также используют кредитные карты. Когда доход меньше, чем сумма имеющегося долга, многие семьи вынуждены нести тяжелое финансовое бремя. С такой долговой нагрузкой можно мириться во время нормального экономического роста страны, но она становится неуправляемой во время сильного падения стоимости валюты. Самое главное в этой ситуации — не откладывать платежи и ждать погоды. Сразу же обратитесь в банк с просьбой о реструктуризации или рефинансировании. Финансовые учреждения, как показывает опыт, идут навстречу, чтобы не допустить потери работы. Вкладчики могут получить свои деньги обратно и остаться на финансовом рынке, вернув должникам их деньги.

На что имеют и на что не имеют права банки?

Не стоит ожидать, что банки простят всех своих должников, когда речь идет о том, что произойдет с кредитами в случае дефолта. Скорее всего, к погашению долга будут применяться более строгие правила. Заемщикам важно понимать, что ни одно финансовое учреждение не имеет права отказываться от договора. кредиты, которые были выплачены во время дефолта и не могут быть изменены. Банк не имеет права изменять условия партнерства или повышать процентную ставку по платежам. Бывают случаи, когда эти пункты оговорены в документах партнерства, которые называются исключениями. Заемщик может обратиться в службу защиты прав потребителей, если в отношении него применяют неэтичные методы или требуют выплачивать завышенные процентные ставки. Государство внимательно следит за всеми, когда происходит невыполнение обязательств.

Какие кредиты распространены при дефолте, а какие самые проблемные?

Изучение последствий дефолта для страны и ее граждан в случае, если кредит станет недоступным. У большинства финансовых учреждений не хватает средств, а в нации их нет. Кроме того, это не очень хорошая сделка. Потребительский кредит может быть упущен во времена банкротства на большинстве уровней власти в стране. Банки не спасет и небольшой процент за использование средств, потому что он не сможет покрыть масштабы потерь. Мы можем обсудить распространение такой экспресс-линии кредитования в связи с тем, как дефолт будет влиять на кредиты и что повлечет за собой экспресс-кредитование в будущем. Учитывая, что средняя процентная ставка по этому банковскому продукту составляет около 50%, его отличает наличие значительного денежного резерва. Небольшое количество необходимых документов и простота оформления кредита компенсируют высокие процентные ставки. Эти кредиты предоставляются финансовыми учреждениями в качестве альтернативы банковскому кредитованию. Брать кредит во время кризиса не рекомендуется, так как банк вряд ли предоставит выгодные условия партнерства. После окончания кризиса долг придется возвращать на тех же условиях.

Наличка осталась? Поможет ли массовое снятие денег со счетов пережить кризис

Массовая паника и даже преступная деятельность часто вызываются экономическими волнениями и неопределенностью. В России перед банкоматами выстраиваются километровые очереди. Люди начали забирать деньги из банка, опасаясь за свои сбережения и вклады. За один день оборот наличных денег в России вырос более чем в 1,4 раза. Что делать россиянам, которые не решаются обменять виртуальную валюту на реальную?

Как это было в 90-е?

В 1998 году Россия уже переживала серьезный кризис, который привел к обесцениванию рубля и краху вкладов. Однако первый президент России Борис Ельцин заявил, что девальвации рубля не будет, всего за три дня до «черного понедельника» (17 августа 1998 года).

Он утверждал, что в результате его лжи все их сбережения и недвижимость потеряли в цене. Рубль к концу 1998 года снизился с 6 рублей до 21 рубля, то есть более чем в три раза.

Чтобы сократить денежную массу и остановить гиперинфляцию, правительство использовало целый ряд непопулярных стратегий. Из-за неплатежей возник рынок бартерных сделок, на котором товары и услуги обмениваются друг на друга.

С распадом СССР нация пришла в упадок. Недавно российская экономика подверглась новому, неслыханному давлению со стороны международного сообщества. Необходимость обеспечения стабильности рублевых сбережений и банковской системы вновь приобрела пессимистический характер.

Россияне знают, как важно наверстать упущенное время и оперативно получить свои деньги.

Во время волн Омикрона в банкоматах в местах с высокой проходимостью были самые длинные очереди. Эксперты по снятию наличных в банкоматах сообщили изданию The Secrets в понедельник, что никаких проблем не было.

Доцент Московского университета им. Витте, кандидат политических наук

При снятии наличных «масштаб катастрофы» кажется завышенным. На самом деле, многие люди начали снимать деньги после того, как узнали ужасающие новости, в качестве страховки на случай непредвиденных обстоятельств. После событий в Украине образовались очереди у банкоматов, и в первые дни снятие наличных было приостановлено. Однако ни одно из этих снятий даже не приблизилось к покрытию месячного дохода. Ситуация нормализовалась к третьему дню.

Мало кто закрывал свои вклады и спешил снять деньги. Их можно понять, если учесть, что каждый житель нашей страны, за исключением тех, кому меньше сорока, отчетливо помнит многочисленные банковские крахи, произошедшие в 1990-х годах и позже. Тогда люди были безнадежны, потеряв все. Число несчастных вкладчиков росло. Если хотите, бешеное снятие наличных и закрытие вкладов стало результатом хорошо усвоенного урока.

Поскольку система страхования вкладчиков работает с конца 2004 года, Парфенов считает, что этот вопрос уже решен. Вклады теперь надежно застрахованы от любых проблем с банками, включая банкротство и отзыв лицензии. В случае роста инфляции государство может повысить максимальную сумму, которую оно гарантирует при возмещении по банковским картам.

Однако эта ситуация не радует россиян, как выражаются в России, говоря одно и то же.

Руководитель Высшей школы экономики Центра конъюнктурных исследований Национального исследовательского университета

В жизни часто случаются подобные ситуации. Есть определенная часть населения, которая склонна к панике в любое время. Это относится и к 1998, и к 2008 году. Кроме того, есть много людей, которым еще предстоит выбраться из заветной ситуации, и они уже испытывают дополнительный стресс. У вас есть навыки общения с людьми.

Грозит ли вкладам опасность?

Скриншоты новостных сюжетов якобы официальных каналов о «замораживании вкладов россиян для финансирования армии» в социальных сетях, например, подпитывают панику. Однако слухи о замораживании вкладов исходят не только из официальных источников. По мнению депутата от КПРФ Николая Арефьева, санкции против России могут привести к аресту сбережений россиян.

Он утверждает, что если есть активы, хранящиеся в иностранных государствах и валютах, граждане могут забрать свои деньги. Правительство может просто не найти решения, как утверждается в правительственном докладе о ситуации с вкладами населения России (до 60 триллионов рублей). О возврате их в этом случае придется забыть «на долгие поколения», как и в случае с вкладами советской эпохи (некоторые из них сгорели десять лет назад).

В Госдуме назвали Арефьева провокатором.

Олег Абелев, кандидат экономических наук и руководитель аналитического отдела компании «Риком-Траст», предоставил более подробную информацию в интервью журналу N+1.

Банки используют деньги, которыми располагают люди, для выдачи кредитов и выплат тем, чьи вклады истекли. Теоретически, если бы часть сбережений людей была конфискована или отобрана у них, это немедленно вызвало бы массовое изъятие всех денег из банков.

Собеседники «Секрета» уверены, что угроза для банков преувеличена. Чего она касается? Взгляды регуляторов и позиция Центрального банка

Деньги вкладчиков не хранятся в сейфах, поэтому, с точки зрения традиционных банковских концепций, массовое одновременное изъятие вкладов может привести к краху даже самого солидного банка.

На самом деле, поддержание здоровой банковской системы отвечает интересам любого правительства, поскольку она имеет решающее значение для экономики страны. Даже если бы случилось немыслимое, у Сбербанка, например, закончились бы деньги, и он был бы заброшен, поскольку он имеет большое значение для бесперебойной работы всей платежной системы.

Банки пострадали от санкций ЕС и США. Сбербанк заявил, что все банковские услуги работают в обычном режиме. Банк не обменивает валюту; вместо этого он переводит рубли на валютные счета россиян по текущему курсу. Карты банка по-прежнему функционируют за пределами России.

Такие банки, как ВТБ, Промсвязьбанк и «Открытие», пострадавшие от санкций Центрального банка и других государств, прекратили свою деятельность. Visa и Mastercard не принимаются Почтой России, а клиенты столкнулись с трудностями при использовании Apple Pay внутри страны. Однако они могут управлять своими деньгами при оплате картой в магазинах и онлайн.

Сколько россиян смогут пользоваться валютой, если это станет возможным?

Для меня это вопрос стабильности, поэтому я не уверен, что сейчас можно вводить различные валютные вклады. Понимаете, предсказать нынешнее положение дел невозможно. До 24 февраля Россия была совсем другой, чем сейчас. Давайте подождем пару недель, пока появится дорожная карта с описанием того, что планируют делать регуляторы. Тогда уже можно будет принимать решения. Вкладывая деньги по высоким ставкам, вы теряете 80%. Конечно, я не могу допустить дефолта. Девальвация, инфляция, снижение курса — все это произойдет». Однако сама Набиуллина не уверена в интенсивности этого процесса.

Практика защиты сбережений в долларах или евро теперь под угрозой. Все санкции, введенные против России и нашего финансового сектора, еще не до конца понятны. В самом худшем случае экономисты не исключают запрета на обмен иностранной валюты внутри нашего государства. Несомненно, запрет на черный рынок может его воскресить.

Как уход в обналичку скажется на банках и экономике

В последние годы российские регуляторы неуклонно увеличивают количество наличных денег в обращении и широко внедряют электронные способы оплаты. По темпам роста безналичных платежей Россия обогнала даже США.

Система, которая позволяет деньгам перемещаться между счетами, не попадая в руки граждан в виде физических документов или «бумажек», очень полезна для мониторинга финансовых потоков. когда выписка или история в платежном приложении подтверждает информацию, полученную вами из банка.

Более половины всех платежных операций сегодня совершается без использования физической наличности, что значительно сократило объективную потребность в «хрустящих банкнотах» в последние годы. Только усилия по ужесточению надзора за финансовой деятельностью со стороны надзорных органов вернут «живым» деньгам их прежнюю ценность. Именно это существенно усугубит тяжелое положение российской экономики.

Если россияне снова начнут использовать наличные деньги, предприятиям может быть сложно вернуться к прежней системе. Чтобы расплатиться наличными, необходимо иметь достаточно купюр и монет для сдачи. Использование карточных платежей, которые являются быстрыми и удобными, может привести к увеличению очередей на кассах.

Однако, поскольку мы росли и до карт, это не является проблемой для экономики. Это не повредит банкам, потому что у нас есть функционирующий аппарат. Однако тем, кто планирует путешествовать с наличными и без них, будет сложнее. Монеты — это мелочь. Все, что почти исчезло в последние годы!

По данным Министерства экономического развития, в настоящее время вклады обналичиваются в ажиотажном порядке и могут быть потеряны в течение 2-3 дней. Банк России может влить достаточное количество векселей, чтобы предотвратить банкротство кредитных организаций, даже если ЦБ удастся купировать краткосрочный кризис ликвидности среди банков. Кроме того, депозиты станут значительно выгоднее в результате резкого повышения ключевой ставки и роста доходов населения. Чтобы защитить себя от инфляции, некоторые люди предпочитают вкладывать свои сбережения в банк.

Вице-президент РЭУ им. Г. В. Плеханова успешно защитил диссертацию.

В российских банках хранится более 60 триллионов рублей, из которых 34,6 триллиона — вклады частных лиц. Их общая сумма составляет 27,8 триллиона рублей. В 2019 году их число превысит 43 триллиона. Но, как мы уже знаем из опыта и из наших данных, эти сбережения в среднем составляют очень мало.

Процесс обналичивания вкладов все еще запаздывает. Альтернативный сценарий может привести к краткосрочной потере прибыли. Возможно, в скором времени банки введут новые акции для клиентов.

Банковские депозиты могут стать самым надежным способом сбережения денег, поскольку прогнозируется рост инфляции. Как видно, процентные ставки по банковским вкладам повышаются сразу после значительного повышения ключевой ставки. Да, хранить деньги в банковском стакане с гарантией лучше всего.

Кроме того, Кирилл Парфенов отметил, что хотя избыточное производство наличных денег все еще способствует инфляции, его влияние относительно незначительно по сравнению с влиянием западных санкций и общим состоянием экономики.

Где вам может понадобиться нал?

Возможно, вам действительно нужна только поездка за границу. Стоимость авиабилетов для полетов вокруг запретных зон возросла, так как Россия и еще почти 40 стран взаимно закрыли свое воздушное пространство для самолетов. Вам не придется снимать деньги со своего счета в долларах или рублях, если вы едете за границу.

В других случаях наличные по-прежнему используются для теневых сделок и перестраховщиками, которые не доверяют российской банковской системе. Регуляторы имеют право выбирать наиболее простой способ оплаты, когда речь идет о преступной деятельности и сфере их интересов. В конце концов, мы живем в совершенно новой экономической реальности, как верно заметил Георгий Остапкович, специалист из Высшей школы экономики. Даже самые опытные аналитики не смогли предугадать, как будет развиваться ситуация.

Возможно, в долларах или евро; забирать их не имеет смысла. Однако большинство россиян видят только рубли и хранят свои сбережения в них. Они заинтересованы в сохранении рублей. Люди, у которых есть деньги, накопленные в долларах и евро, ведут более или менее нормальный образ жизни. Россияне в Великобритании, имеющие счета в местных банках и более 50 000 фунтов стерлингов (!) в деньгах

Сегодняшняя российская экономическая система основана больше на геополитике, чем на экономике. Мы не можем контролировать, какую стратегию мы будем использовать в следующий раз. Тот, кто делает прогнозы относительно нашего ВВП и инфляции, — просто шарлатан со стороны.

Коллаж: «Секрет фирмы», depositphotos. com

Последствия инфляции

Увеличение стоимости товаров, снижающее покупательную способность денег, известно как инфляция. Она также необходима при составлении планов капиталовложений на обозримое будущее.

Среднегодовой темп инфляции составляет всего несколько процентных пунктов, но в ключевые моменты она может оказать значительное негативное влияние на ваш капитал. Например, $1 в 1920 году по покупательной способности будет эквивалентен $13 в 2021 году. То есть в 13 раз больше, чем за то же самое столетие назад. Официальный уровень инфляции в России с начала 2020 года составляет 4,05%. Уровень ИНФЛЯЦИИ в США составляет 2,28%.

Кроме того, важно помнить, что иногда в экономике могут возникать дефляционные спирали. Во время Второй мировой войны это произошло в США в период Великой депрессии.

Аналогичные процессы происходят и с ключевыми ставками центральных банков. В настоящее время это можно наблюдать во многих развитых странах, прежде всего в Европейском Союзе. Российские вкладчики забирают свои деньги в больших количествах, не желая их вкладывать.

Как обезопасить капитал

Если взглянуть на этот сценарий с вымышленной точки зрения, то банковские вклады действительно пострадают в случае дефолта. Тогда хранение вкладов в банках с высоким социальным воздействием может быть более безопасным.

Деньги на счетах до 1,4 миллиона рублей застрахованы АСВ. Это относится к любому банковскому счету, который имеет право на ведение деятельности. Дополнительная гарантия его сохранности предоставляется, если ваш вклад находится в пределах указанного на нем диапазона. Но опять же, невозможно знать, сможет ли АСВ выполнить свои обязательства в случае форс-мажорных обстоятельств, таких как дефолт.

В этот момент имеет смысл разделить капитал на три категории: местоположение, валюты и классы активов. В этом случае две твердые валюты, такие как доллар и швейцарский франк, а также золото и иностранные облигации служат репрезентацией капитала. Это повышает страховую стоимость всех ранее упомянутых пагубных элементов.

Возможные последствия дефолта

У России есть 30 дней, чтобы выплатить кредит. Хотя средства уже переданы кредиторам, они еще не возвращены. Хотя государство финансово устойчиво, официально оно их не получает.

Такие результаты возможны, если страна объявит дефолт 5 мая:

- Ограничения на иностранные инвестиции в российскую экономику;

- Ограничения на продажу долларов;

- Падение рубля.

Эти процессы вызывают как безработицу, так и инфляцию. Эти последствия могут проявиться в ближайшем будущем в результате санкций и фактического исхода иностранных корпораций из России. По оценкам Росстата и Минэкономразвития, цены на основные товары с марта по апрель выросли за неделю, а к концу апреля — более чем в два раза. В отсутствие валютного рынка курс доллара поддерживается искусственно.

Россияне обеспокоены тем, не исчезнут ли их сбережения в случае дефолта в 2022 году. Хотя физически они не исчезнут, их стоимость и покупательная способность значительно снизятся. Вскоре в стране будет значительно меньше товаров, чем раньше.

Если рубль обесценится или произойдет дефолт, как изменятся ипотечные кредиты в 2022 году?

Как дефолт скажется на банках и вкладах

Финансовая система России пострадает от объявления дефолта и, что более существенно, от введения санкций. Иностранные инвестиции не будут допущены в банки, что скажется на их финансовом положении. Хотя некоторые банки могут потерпеть крах, Центральный банк России может принять меры по поддержке финансовых учреждений. Возможен возврат к обстоятельствам 2014 года, когда у банков были отозваны лицензии.

Как снять деньги со счета? Депозиты, сделанные в рублях, более безопасны в случае дефолта. Снимать деньги пока не имеет смысла, так как центральный банк может напечатать любое количество, какое пожелает. Банкротства банков пока не предвидится. У банков не будет валютных депозитов, которые можно было бы придержать. Количество иностранной валюты, которое можно снять с депозита в 10 000 долларов, ограничено. Что вы думаете о направлении этой политики?

Что будет с валютным вкладом при дефолте

Поскольку их можно снять только в рублях по установленному курсу, в настоящее время они заморожены. Эта стратегия, вероятно, будет продолжаться до улучшения отношений с Западом и отмены некоторых наиболее важных санкций. исключительно из-за отсутствия средств в банковской системе.

Вклады могут быть конвертированы по курсу Центрального банка России, если ситуация ухудшится, будут введены новые санкции и ухудшатся отношения с Западом.

Что произойдет с кредитами в 2022 году, если не будет дефолта страны?

Что делать с вкладами сейчас

Депозиты в банках, объявивших дефолт, теряют стоимость не напрямую, а косвенно. Хотя в банках нет валютных вкладов, объявление дефолта не изменит этого.

Если вы решили потратить деньги на то, что действительно необходимо, эксперты советуют сделать это.

Примеры девальвации рубля

Дефолт совпал с падением курса рубля в 1998 году. Государственные краткосрочные облигации (ГКО) были впервые выпущены государством в качестве средства пополнения бюджета после распада СССР. Инвесторами, как правило, были иностранцы.

Доходность таких ценных бумаг иногда превышала 100%. В итоге старые ГКО погашались за счет средств, вырученных от продажи новых. Евгений Примаков, премьер-министр, и Виктор Геращенко, председатель Центрального банка, заявили на пресс-конференции, что система этих облигаций работала как финансовая пирамида. В 1998 году резервы Центрального банка составляли 124 миллиона долларов, несмотря на то, что страна задолжала нерезидентам более 36 миллиардов долларов.

Инвесторы начали выводить свои деньги из рискованных активов, когда в Азии разразился кризис. Российская экономика пострадала из-за падения цен на нефть. Государство просрочило свои долговые обязательства. По словам Бориса Ельцина, девальвации не будет.

Центральный банк перешел от плавающего обменного курса к свободному в августе 1998 года. В течение нескольких лет курс доллара держался в пределах валютного коридора, никогда не поднимаясь выше 6,25. После введения свободного курса доллар превысил отметку 20.

Обвал рубля в 2014 году

Рубль снизился на 41% по отношению к доллару. Из-за конфликта в Украине, западных санкций и снижения цен на нефть российская валюта упала. Владимир Путин, президент России, запросил у Совета Федерации разрешение на использование Крыма российскими войсками.

Из-за «секторальных» ограничений, введенных США и ЕС в ответ на санкции, российские эмитенты больше не могут получить доступ к дешевым, долгосрочным западным деньгам. В течение следующих 90 дней российские банки не смогут занимать деньги на Западе. Они не смогут продавать новые выпуски облигаций в иностранной валюте или привлекать акционерное финансирование. Андрей Маслов, аналитик инвестиционной группы «Финам», объясняет обесценивание рубля «резко возросшими политическими рисками и бегством инвесторов из России».

Падение цен на нефть больно ударило по крупным экспортерам, поскольку снизило их способность зарабатывать иностранную валюту. На новые кредитные программы нельзя было подавать заявки, а кредиты нельзя было погашать. Экспортеры сократили продажу валюты, и бегство капитала усилилось. Спрос на валюту в России рос, в то время как предложение сокращалось.

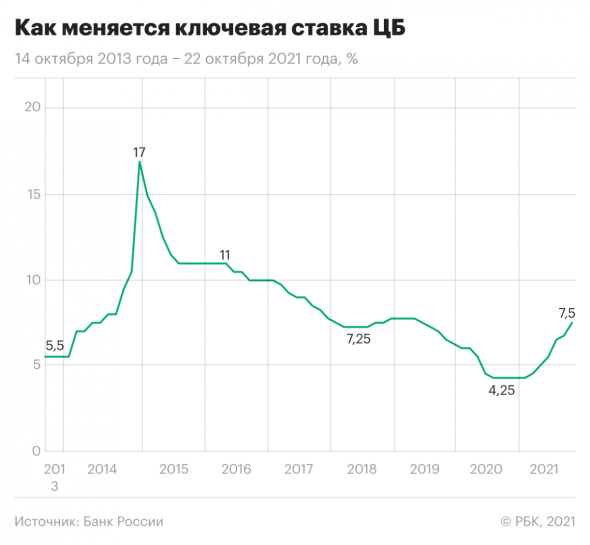

Чтобы увеличить количество доступной на рынке иностранной валюты и предотвратить падение стоимости рубля, Центральный банк продавал иностранную валюту. В ноябре регулятор вводит плавающий курс рубля. Рынки впали в панику. Ключевая ставка Банка России была повышена с 6,5% до 17%.

Валютная интервенция — это покупка и продажа Центральным банком иностранной валюты с целью определенного контроля над курсом национальной валюты. Для этого регуляторы используют свои валютные резервы.

Ключевая ставка — это самая низкая процентная ставка, по которой Центральный банк предоставляет кредиты предприятиям. Она влияет на процентные ставки по кредитам и депозитам, а также на стоимость рубля.

Банки покупают иностранную валюту за рубли, когда ключевая ставка низкая. На рынке наблюдается большой приток рублей, что приводит к снижению курса национальной валюты. Высокие процентные ставки делают спекуляции менее выгодными. Банки покупают рубли, укрепляя валюту. Кроме того, ключевая ставка влияет на доходность облигаций федерального займа (ОФЗ). Такие ценные бумаги тем привлекательнее для отечественных и международных инвесторов, чем выше она.

После того как ставка выросла до 17% годовых, Центральный банк отказался от дальнейших интервенций. Трейдеры полагают, что отказ Центрального банка продавать валюту свидетельствует о его уверенности в будущем падении курса рубля. Нефть становилась все более доступной, и деньги пользовались большим спросом. И по мере падения рубля,

Чем опасна девальвация

Поскольку импортер получает валютную выручку, или выручку в иностранной валюте, обменный курс рубля способствует росту экспорта. Доход от конвертации валютной выручки в рубли увеличивается пропорционально тому, насколько слаб рубль. В бюджет поступает больше налогов. Однако, поскольку они становятся более дорогими в рублевом выражении и менее конкурентоспособными, импорт иностранных товаров сокращается. Соответственно, повышается спрос на товары местного производства.

Однако умеренное снижение обменного курса повышает конкурентоспособность экспорта. Когда предприятия получают валютную выручку и используют ее для покупки оборудования, отечественной экономике наносится серьезный ущерб. Егор Сусин сказал: «Это приводит к повышению процентных ставок, а при некоторых обстоятельствах может привести и к дефолтам».

Девальвация снижает стоимость денег по сравнению с другими валютами, что оказывает влияние на россиян, живущих за границей. Скажем, вы хотите взять с собой в отпуск на Сицилию 500. Вместо 30 тысяч рублей на дорожные расходы вам потребуется более 35 тысяч или даже меньше, если курс евро вдруг вырастет с 60 до 70, а вы не успеете поменять валюту.

Инфляция ускоряется в результате девальвации. Цены для производителей, использующих импортное сырье или оборудование, растут по мере роста цен на импорт. В результате цены на импортные товары и услуги растут, а покупательная способность национальной валюты снижается.

Это снижает реальные доходы населения, что приводит к падению уровня жизни. Население рассматривает падение курса валюты как негативное явление.

управляющий директор «Газпромбанк Private Banking»

Маслов подчеркнул ухудшение условий жизни. По словам аналитика, в 2014 году он упал на 10%. Он также считает, что слабый рубль — это хорошо для России. Ловушка среднего дохода», в которую страна попала в 2010-х годах, во многом виновата в отсутствии роста заработной платы населения, что является основной причиной падения рубля. Это ловушка, потому что экономический рост страны замедляется, когда она достигает уровня среднего дохода.

Что будет с кредитами и ипотекой, если случится девальвация

Для поддержания стабильности в случае девальвации рубля, по словам Маслова, все банки имеют сбалансированный портфель активов. Рублевая ипотека существенно не изменится, но пострадают держатели валютных ипотечных кредитов. Он считает, что лучше не брать ипотеку в иностранной валюте.

Переплата увеличится, если вы взяли ипотечный кредит в долларах, а курс рубля с тех пор значительно упал. Если вы уже давно выплачиваете ипотеку, но произошла девальвация, то сумма долга может оказаться больше, чем стоимость квартиры в рублях.

Сусин обсудил негативные последствия девальвации. Кредиты становятся доступнее, если Центральный банк снижает ключевую ставку. Банк России увеличил годовую процентную ставку по кредитам до 17%. Ипотеку теперь можно получить за 17-20% годовых. Однако если ваша ипотека плавающая, то ставка, на которую вы уже согласились, не может измениться.

Как сохранить деньги при девальвации рубля

Часть сбережений можно хранить на брокерском счете, а для лучшей диверсификации можно инвестировать в оборонительные активы и зарубежные предприятия. Личные инвестиции в настоящее время очень популярны.

Тот факт, что многие россияне хранят часть своих личных сбережений в долларах или евро, помогает стабилизировать индивидуальное благосостояние в периоды крайней нестабильности. Сусин утверждает, что за последние 15 месяцев как домохозяйства, так и предприятия стали более склонны к сбережению денег. Правительство также хранит свои сбережения в иностранных деньгах.

Маслов считает, что диверсификация — единственный способ предотвратить девальвацию. Диверсификация — это процесс распределения денег между различными активами для снижения риска финансовых потерь. Это означает, что вы не должны «класть все яйца в одну корзину».

Для среднего инвестора другая стратегия — диверсифицировать свои сбережения по валютам, держа половину денег в долларах и половину в рублях. В каждой секции можно покупать консервативные долговые инструменты. По сравнению с прошлым годом 8% по рублевым ОФЗ уже выше.

Брагин считает, что колебания валютных курсов могут иметь серьезные последствия. Однако не стоит рассматривать каждое изменение валютных курсов как оправдание для резких движений или продаж. Как показывает опыт, способность человека позволить себе товары и услуги снижается тем больше, чем чаще он использует свои сбережения.

По мнению Брагина, инфляция и девальвация не вредят инвесторам. Как часто люди торгуют акциями. Их прибыль может смягчить последствия снижения курса валюты.

Будет ли девальвация рубля в России в 2022 году?

Экономист банка «Открытие» прогнозирует, что стоимость рубля в 2022 году существенно не снизится. Интерфакс: Хотя геополитическая ситуация привела к временному ухудшению курса рубля, он по-прежнему входит в число самых сильных валют как развитых, так и развивающихся стран.

В начале года ожидается приток валюты от торговли, однако цены на нефть и газ останутся высокими. После пика сезона покупок в январе ожидается ежегодное снижение импорта. Процентные ставки по депозитам в России остаются высокими.

Петроневич прогнозирует, что после завершения цикла монетарного ужесточения приток капитала будет более значительным. Это относилось к 2016-2017 и 2019 годам. В то время нерезиденты вкладывали значительные средства в российские ОФЗ, но с учетом ожидаемого ужесточения политики Федеральной резервной системы США, центрального банка страны, эти вложения теперь могут быть меньше.

Мы не исключаем роста цен на рубль в конце 2020 года или в первой половине 2022 года. Доллар может вырасти до 70 центов за штуку в ближайшие месяцы.

Маслов заявил, что больше нет никаких требований для девальвации рубля. Он заявил, что политические риски продолжают оставаться важными для российского рубля. Однако существенных корректировок в его стратегию, таких как введение новых санкций, не произошло.

По словам Маслова, рубль — одна из самых стабильных валют развивающихся стран. Основные прогнозы показывают, что в ближайшие месяцы курс доллара не поднимется выше 74.

В 2022 году, по мнению Брагина, курс доллара может достичь уровня 70 за доллар. «Я считаю, что у рубля очень мало шансов на устойчивое ослабление по отношению к другим валютам, учитывая ситуацию в экономике и государственных финансах», — сказал он.

Сусин говорит, что не видит никаких оснований для девальвации рубля. За последние 18 месяцев и предприятия, и домохозяйства увеличили свои валютные запасы. Кроме того, рубль может укрепиться, учитывая текущую ситуацию с ценами на энергоносители. В 2022 году, по его прогнозам, доллар будет стоить 73 рубля.

Можно ли застраховать вкладов в банке от дефолта?

Но благодаря принятию в 2004 году системы страхования вкладов, граждане теперь защищены от банкротств и отзыва лицензии. Однако важно помнить, что максимальная страховая сумма составляет 1 миллион рублей.

Что такое дефолт для простых граждан?

Дефолт наступает при нарушении кредитного соглашения. Оно также может относиться к просрочке выплаты основной суммы долга или процентов. Это выражение может использоваться для описания людей, предприятий или государств. Однако, поскольку последствия такого события ощутило на себе большое количество людей, в повседневной жизни с ним чаще ассоциируются страны.

Что такое дефолт денег?

Несоблюдение условий выпуска облигаций или кредитного договора называется дефолтом (defact).

Что такое дефолт страны простыми словами?

Дефолт — это невыполнение обязательств. Простое и быстрое банкротство, известное как дефолт, происходит, когда правительство отказывается выплачивать долги или проценты по ним.

Что такое дефолт и чем он опасен?

Дефолт — это невыполнение обязательств в английском языке. Дефолт — это сокращение от банкротства, когда государство прекращает выплаты по своим обязательствам, включая проценты. Многим нашим гражданам это напоминает экономические события, известные как «российский кризис» 1998 года.

Что если взять кредит перед дефолтом?

Просроченные и текущие долги по кредитам не будут списаны в случае дефолта. Только государство должно иметь возможность предложить социальную поддержку. Кредит должен быть погашен даже в случае объявления дефолта.