Есть деньги куда прибыльно вложить

Инвестиции в ПИФы

Достаточно распространенный способ инвестирования, который в последние 3 года набирает особую популярность в России. Основное преимущество — можно полностью передоверить управление и не тратить время и силы на изучение принципов работы фондовых бирж. Объекты инвестирования — активы, которые перечислены в предыдущем пункте — акции, облигации, ценные бумаги, а также недвижимость и драгметаллы. Но стратегией и размещением занимается Управляющая компания (УК), которая покупает от вашего имени паевые инвестиционные фоны — ПИФы.

Разливают несколько типов ПИФов:

- венчурные;

- ипотечные;

- рентные и другие.

Чаще всего ПИФы — это уже готовые диверсифицированные портфели с разным процентом доходности и долей риска. При этом в ПИФ акций рекомендуют инвестировать минимум на 3 года, а в ПИФы облигаций от года. Первоначальная сумма вложения от 1000 до 15 000 рублей. Прирост стоимости активов в 15-40% от суммы. Главные риск в том, что УК тоже может сработать в убыток, поэтому в итоге пай будет стоить дешевле, чем на этапе вложения. Но по сравнению с самостоятельными торгами на бирже без знаний и опыта, этот риск в разы меньше.

Получать ежемесячный доход можно, только если вкладывать одновременно в несколько разных ПИФов с разной датой выплаты.

Вложение в драгметаллы и ювелирные украшения считаются перспективным инвестированием, но не на краткосрочной основе. Получить высокий ежемесячный доход в этом секторе не получится.

ПреимуществаНедостатки

Вкладывать в металлы можно разными способами — слитки, монеты, обезличенный металлический счет (ОМС) и даже готовые ювелирные украшения. Доступ к пассивному накоплению дает только ОМС, в остальных вариантах постоянного дохода. Прибыль будет, но только в отложенной перспективе. Все варианты вложения в драгметаллы, кроме ОМС позволяют получить определенную часть металла в личное владение. Все сделки с драгметаллами следует проводить только через банки и проверенные биржи, иначе есть риск связаться с мошенниками. Запасы драгоценных металлов в недрах земли истощаются, значит, цена на них обязательно вырастет. Без тщательного изучения рынка и составления стратегии сложно много зарабатывать на драгметаллах.

Инвестирование в золото, серебро или платину малоэффективно для получения быстрых денег. Также и вложения в ювелирные изделия. Чтобы они выросли в цене, понадобится изначально покупать дорогостоящую винтажную вещь, которая с годами станет еще дороже. Поэтому стратегия подходит для диверсификации в пользу наследников, а не самого себя.

Близкая к драгметаллам сфера — вложение в предметы искусства. Будьте внимательны при этом инвестировании. Здесь очень легко стать жертвой мошенников и остаться без денег, но с «эксклюзивным» хламом. Вкладывать в этом сегменте могут только эксперты и очень богатые люди, которым не страшно потерять деньги в угоду эстетическим вкусам и призрачной перспективе роста цены на шедевр. Этот вариант не подходит для ежемесячного получения дохода.

Вариант № 2Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно такая же, как у банковских депозитов.

Корпоративные облигации из-за более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

- Облигации более ликвидны. Их можно в любой момент продать без потери накопленного купона. С банковским вкладом придется ждать до конца срока или потерять часть процентов.

- Помимо процентов можно заработать на разнице между покупкой и продажей облигации. Это особенно актуально, если Банк России собирается понижать ключевую ставку — длинные облигации автоматически выиграют в цене.

- На облигациях, особенно корпоративных, обычно процент больше, чем на банковских вкладах. Потенциальная доходность выше, а риск вложения в корпоративные долговые бумаги можно снизить за счет широкой диверсификации по многим эмитентам.

- Облигации можно купить на ИИС и ежегодно возвращать до 52 000 налоговыми вычетами.

- Существуют облигации с переменным купоном, которые защищают от инфляции. В России это — в США — TIPS, казначейские облигации с защитой от инфляции. При повышении инфляции купонные выплаты по таким облигациям будут расти, а сами долговые бумаги не упадут в цене.

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до 3—5 лет.

- Более сложный инструмент, чем банковский депозит. Чтобы торговать облигациями, нужно открыть счет у лицензированного брокера.

- Длинные облигации с фиксированным купоном будут терять в цене при росте процентных ставок. Тем не менее, если держать облигацию до погашения, вам вернут полностью номинал облигации.

- С 1 января 2021 года купоны по любым облигациям облагаются НДФЛ 13%. В время налог с доходов по вкладам за 2021 и 2022 год отменили.

Медтех

Еще одним направлением, которого коснулись технические усовершенствования, стала медицина. Пандемия также внесла в это свой вклад: переполненные больницы, нежелание людей лишний раз посещать врача привели к активному развитию телемедицины. Развитие этого направления сопряжено с ведением электронного документооборота (электронные карты). Соответственно, в последующие несколько лет можно увидеть приток инвестиций и в этот сектор.

По данным исследования McKinsey, в апреле 2020 года сервисами телемедицины в США пользовались в 78 раз больше, чем в феврале 2020-го. Согласно последним опросам, 76% опрошенных в США заинтересованы в использовании телемедицины в будущем. Инвестиции в виртуальную помощь и цифровое здравоохранение в более широком смысле резко выросли: в 2020 году их уровень увеличился в три раза по сравнению с 2017 годом. Финансирование ИИ в здравоохранении достигло рекордного уровня в $2,1 млрд в III квартале 2020 года.

В здравоохранении существует несколько типов приложений искусственного интеллекта, в том числе робототехника, персонализированные приложения, лаборатории, мониторинг, анализ данных, виртуальная медицинская помощь, носимые устройства. Что касается медицинских роботов, то их число также растет с каждым годом, а лидирующим направлением в сегменте остаются хирургические роботы. Мировой рынок медицинских роботов достигнет почти $21 млрд к 2027 году.

В этом направлении представлены такие компании, как Healthcare Triangle, Teladoc Health, Veeva Systems, Apollo Medical Holdings.

Онлайн-образование

Пандемия изменила нашу жизнь, и говорить о том, что она когда-то станет прежней, нет ни малейшего повода. Во время пандемии очень многое перешло в онлайн-формат, в том числе и образование. Возможность учиться чему-то новому не выходя из дома отлично вписалась в ритм жизни современного человека. На рынке появилось несколько новых компаний, а среди тех, кто присутствовал ранее, определились лидеры.

По оценкам аналитиков Global Market Insights, в 2020 году рынок онлайн-образования составлял $250 млрд, а к 2027 году он вырастет в четыре раза, превысив $1 трлн. Благодаря технологиям искусственного интеллекта (ИИ), машинного обучения, виртуальной и дополненной реальности качество обучения в дистанционном формате постоянно растет.

В настоящее время можно выделить следующие компании, играющие заметную роль на рынке онлайн-образования: Coursera, Stride, TAL Education, Learning Pool, New Oriental Education & Technology Group, Udemy.

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

- Не инвестируйте заемные средства.

- Вкладывайте только свободные деньги. Суммы, предназначенные для оплаты коммуналки, лечения, обучения, текущие расходы на содержание семьи, не используйте для инвестирования.

- Доходность предложения — это половина успеха, тщательно изучайте явные и скрытые риски выбранной схемы инвестирования денег. Не ввязывайтесь в программы, которые предлагают значительно больше, чем другие подобные ей по рынку. В таких ситуациях вероятность потерять всё значительно больше, чем получить обещанный доход.

- Диверсифицируйте инвестиционный портфель. Простыми словами это означает — распределяйте собственный капитал на разные по прибыльности и рискам программы. Определенную сумму денег направляйте на высокодоходные инструменты и стратегии, другую — в менее низкорискованные инвестиции. Такой подход в случае провала одного из направлений позволит сохранить остальные средства, а не потерять всё и сразу.

Основные условия, по которым оценивают каждую инвестиционную стратегию:

- доходность;

- минимальная сумма для начала инвестирования;

- риск;

- срок окупаемости вложения.

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Прибыльные направления инвестирования

Если вы думаете, куда вложить деньги, чтобы зарабатывать, присмотритесь к интернет-магазинам. Сейчас это одна из прибыльных ниш.

По данным исследований Data Insight. ru в 2021 году количество сделанных онлайн-заказов увеличилось на 104%. При этом на 52% вырос объем российского рынка (в рублях). С октября 2020 года по октябрь 2021 года жители РФ сделали 1 миллиард заказов в интернете. Общая сумма которых составила 2,5 триллиона рублей. Указанные данные демонстрируют, что интернет-магазин – один из наиболее перспективных вариантов для вложения в 2022 году. Со времен пандемии, где люди привыкли, что все можно купить онлайн, интернет-торговля продолжает процветать.

Однако, открытие интернет-магазина — нелёгкое дело. Найти хорошего разработчика, который сделает всё на совесть, а после проконтролирует работу системы — мало кому удаётся. Для того, чтобы успешно владеть магазином, потребуется не только сайт, но и поставщик товаров, менеджер, ответственный за заказы, специалист поддержки и т. — зависит от размера бизнеса, некоторые и в одиночку прекрасно справляются.

В противовес к минусам, владение интернет-магазином имеет ряд преимуществ:

- Огромная популяризация интернета позволяет интернет-магазинам процветать.

- Лёгкий выход на международный рынок. Более 70% человечества имеет доступ к Интернету, 40% из них ежедневно совершают покупки в онлайн-магазинах (данные за 2020 год).

- Высокая рентабельность — затраты на интернет-магазин меньше, чем на розничную точку.

- Тесный контакт с клиентами. Благодаря онлайн-коммуникации вы можете общаться с клиентами; дарить персональные скидки и агитировать участвовать в акциях; оповещать о новых поступлениях; предлагать товары, которые могут понравиться и всё это аккуратно, без услуг навязчивого консультанта.

Сумма вложений в настройку и запуск интернет-магазина зависит от выбранной ниши и CMS, на которой будет находиться сайт. К примеру, создать интернет-магазин на ADVANTSHOP можно от 1090 руб. /мес. При этом не понадобятся навыки программирования, а ответы на вопросы можно бесплатно получить у специалистов поддержки или в разделе Помощь.

Если вы не хотите заморачиваться с созданием интернет-магазина самостоятельно, можете воспользоваться услугой «Запуск ПодКлюч», которую поддерживает ADVANTSHOP и другие специалисты в сфере разработки интернет-магазинов.

Подробнее об этом читайте в статье «Где заказать интернет-магазин».

Веб-сайты

Инвестирование в сайты — это когда вы покупаете сайт или создаете его с нуля, чтобы вывести на прибыль или перепродать. Для покупки и перепродажи сайтов существуют биржи, а также специалисты, которые в этом разбираются и могут помочь.

Основными способами заработка с сайтов считаются:

- размещение ссылок на сайте

- размещение контекстной рекламы на сайте (например, от Яндекса)

- инвестирование в развитие чужого сайта и получение процента с дохода от его деятельности

В таблице подробнее рассмотрим плюсы и минусы каждого способа:

Способ заработкаПлюсыМинусыРазмещение ссылок на своём сайтеДешево. Быстрый возврат инвестиций. Размещение ссылок подразумевает не буквальное размещение одиночных ссылок, а указание их в статьях на вашем сайте. В связи с этим есть ряд минусов:Не пассивный доход. Нужно принимать заявки, писать и размещать тексты, что трудозатратно и может потребовать найма специалиста. Размещение контекстной рекламы на своем сайтеПассивный доход – разместили рекламу и получаете с нее деньги. Если сайт не одобрят для размещения рекламы, можно переквалифицировать его под раздачу ссылокДолгий срок возврата инвестиций в связи с тем, что оплаты рекламы могут быть за клики и показы, т. на вашем сайте должен быть активный трафик. Дорого – нужно вкладывать в постоянное привлечение трафика. Если использовать накрутку, можно получить санкции. Инвестирование в чужой сайтПассивный доход – кроме вложения денег от вас ничего не требуется. Срок возврата средств зависит от интернет-ресурса и объема вложенных средств. Есть риск, что дело не окупится в связи с неверным выбором сайта и владельца.

Стоит учесть, что для подобного вида инвестирования нужно знать, какие сайты считаются прибыльными, что сейчас актуально на рынке и по какой цене продается.

Принято считать интернет-инвестицию в сайт выгодной в случае, когда онлайн-ресурс окупает затраты за 2-3 года, но на бирже можно встретить и более доходные ресурсы, которые вернут инвестиции за 8 месяцев или 6.

Банковский вклад

Если вы думаете, куда вложить деньги, чтобы приумножить, консервативный способ — положить в банк под процент на определенный срок.

Банковские депозиты считаются одними из самых надежных и безопасных инвестиций; они подходят тем, кто знакомится с миром инвестирования. Все вклады в банках застрахованы. Если банк лишат лицензии или он закроется по другим причинам, вкладчику выплатят гарантированную компенсацию: 100% суммы вклада, но не более 1 400 000 рублей.

Минимальная сумма для открытия вклада устанавливается банком. Есть и от 10 000 рублей, и от 30 000 рублей, и от 100 000 рублей. Чем больше сумма вашего депозита, тем выше заработок.

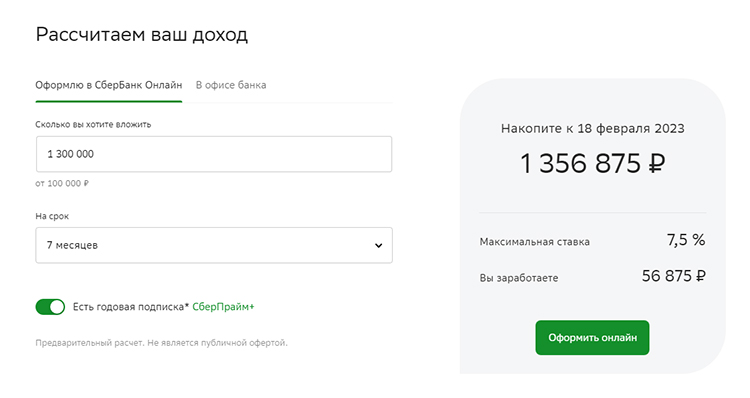

Открытие вклада в Сбере

Стоит знать нечто важное о банковских вкладах — это надежный, но не особо прибыльный способ вложения денег. Суть в том, что банки ничего не предлагают просто так и их процентные ставки часто идут в ногу с инфляцией, экономическим состоянием страны. Например, в марте 2022 года после начала спецоперации появились банковские вклады с очень высокой процентной ставкой — 21%, тогда же начался активный отток капитала из страны, повышение цен, обналичивание денежных средств и прочее, что спровоцировало банки вцепиться во вкладчиков и удержать их средства на счетах за счёт той самой повышенной ставки. После марта, когда денежная истерия угасла, процентная ставка упала с 21% до 7-8% годовых. Делаем вывод, что редкая высокая ставка по вкладам обычно пропорциональна ростам цен и если в условиях активно растущей инфляции вы положите деньги в банк под процент, к моменту окончания срока вклада доходность может равняться нулю или быть минимальной — здесь нужно подумать прежде чем вложить средства.

Если вы нацелены на получение маленькой прибыли и сохранение средств, которые уже есть — то вложение в банковский вклад хорошее решение.

Фондовый рынок

Здесь есть такие инструменты, как акции и облигации. Стоит ли вкладываться в фондовый рынок в 2022 году? Давайте посмотрим на индекс Мосбиржи:

График Мосбиржи на июль 2022 года

Как мы видим, с марта 2022 года ситуация пессимистична, роста практически нет. Иностранные акции не так прибыльны как раньше. Большинство российских компаний вовсе отменили выплату дивидендов. На данный момент финансового потока от фондового рынка нет, скорее наоборот, он требует постоянных довложений, чтобы усреднять свои позиции.

Но есть люди, которые в это время спокойно заходят на фондовые рынки, скупают дешёвые активы, чтобы в будущем выйти в рост, так как экономика циклична, потому данный вид инвестиций является спорным. Если у вас есть опыт и уверенность в чужом успехе — можете использовать этот способ вложений.

Инвестиции в недвижимость

Многие привыкли думать, что купить квартиру и сдавать её — выгодное вложение, но не в 2022 году. Финансовый аналитик группы компаний CMS Владимир Сагалаев поделился мнением, что бурный рост цен на недвижимость в последние полгода вызван льготными ипотеками, которые спровоцировали повышенный спрос. К сожалению, в будущем ставки по ипотеке вырастут в связи с ростом уровня инфляции и ключевой ставки ЦБ, потому спрос на покупку квартир упадёт. Что касается дохода от сдачи, учитывая затраты на амортизацию, ремонт, коммунальные услуги, инфляцию и т. реальный доход составит 6-8% годовых.

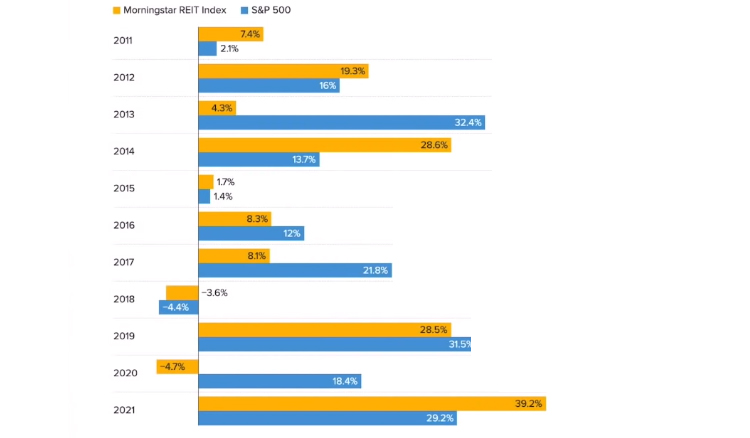

В 2022 году эксперты рекомендуют инвестировать в REIT (Real estate investment trust). Это фонды недвижимости, в которых собраны такие форматы, как: склады, дата-центы, больницы, медцентры, торговые помещения и другие. Средний доход от этого вида инвестиций: 2–5%, но может быть выше, так как сфера развивается.

Начать вкладывать деньги в жилье и коммерческие помещения можно с $17 (1030 руб. при курсе 60 руб. за доллар).

Статистика показывает рост REIT за последние годы:

REIT позволяет инвесторам покупать доли в портфеле с недвижимостью, расположенной по всей стране или за рубежом (особенно популярна среди инвесторов американская недвижимость). То есть с помощью REIT вы инвестируете в недвижимость без ее покупки. Посмотреть такие предложения можно, к примеру, на Санкт-Петербургской бирже.

Инвестиции в себя

Беспроигрышный вариант вложения. Вы можете вложиться в образование: приобрести курсы или книги. Например, если вы хотите зарабатывать в интернете, приобретите курс по созданию интернет-магазина, пройдите его и запустите свой онлайн-бизнес. То, что вы узнаете на курсе, сможете долго применять на практике и кратно увеличить доход.

Также к инвестициям в себя можно отнести инвестиции в путешествия. Есть несколько неоспоримых причин, почему стоит вкладываться в путешествия, а не в вещи:

— Вы расширяете свой кругозор. В путешествиях вы четко осознаете, что мир не ограничивается вашим городом и страной. С новыми впечатлениями происходят перемены в вас и ваших взглядах.

— Вы изучаете иностранные языки. Погружение в языковую среду — лучший способ быстро овладеть новым языком.

— Вы находите новые знакомства. Общение с местным населением даст ощущение внутреннего богатства.

— Вы изучаете другие культуры, из которых можно что-то почерпнуть и привнести в свою.

Кроме этого вы можете завести свой блог о путешествиях, где будете рассказывать об особенностях жизни в разных странах и монетизировать его.

Космическая отрасль

На наших глазах происходят очень важные события, частные компании совершают запуски космических кораблей — раньше это можно было осуществить только на государственном уровне. Данное направление с большой долей вероятности получит дальнейшее развитие. В 2021 году сразу две частные компании осуществили свои первые успешные суборбитальные полеты: Virgin Galactic и Blue Origin. Успехи еще одной частной компании, SpaceX, пока и вовсе недосягаемы для конкурентов. Детище Илона Маска успешно доставляет астронавтов на МКС, а сеть спутникового интернета Starlink продолжает расширять покрытие за счет вывода на орбиту новых спутников. Наверняка в ближайшие два–три года туристические полеты в космос станут реальностью, билеты на такие рейсы можно купить уже сейчас.

Среди компаний, который могут продемонстрировать рост на фоне усиления интереса к этому направлению, можно выделить Maxar Technologies, AeroVironment, Howmet Aerospace, Teledyne, Teradyne, Garmin, Trimble, Raven Industries, Astra Space, Virgin Galactic Holdings.

Куда можно вложить деньги в июне 2022 года

Инвестирование денежных средств позволяет в лучшем случае получить пассивный доход, а в более реальном – нивелировать действие инфляции по отношению к своим накоплениям. Будем смотреть на происходящее сейчас реалистично: существует не так много возможностей по получению дохода свыше 20% официальной инфляции, поэтому нужно постараться хотя бы сохранить имеющиеся активы.

Для большинства россиян сейчас недоступны некоторые инвестиционные продукты из-за действия санкций, и вариантов для вложений осталось не так уж и много. Самое главное правило – диверсификация, то есть разделение денег по разным направлениям. Мы изучили имеющиеся сейчас предложения, и отобрали из них наиболее надежные.

Вклады

Подходящий вариант для тех, кто плохо разбирается в экономике и инвестициях, и просто хочет положить деньги на счет в банке, и получать с этого проценты. В феврале-марте многие банки предлагали депозитные программы под 22-25%, и это было действительно хорошее предложение: те люди, которые успели оформить вклады на долгий срок, смогли зафиксировать высокую доходность.

В июне ключевая ставка составляет 11% годовых, и доходность по банковским вкладам снизилась практически вдвое. Большинство предложений сейчас колеблются около этого значения, поэтому получить выше вряд ли получится, но разместить часть денег в надежном банке под фиксированный процент – всегда хорошая идея.

Какие программы можем предложить:

- «Копить онлайн» от Газпромбанка. Позволяет вложить сумму от 15.000 рублей на срок от 31 до 1095 дней. Процентная ставка варьируется от 7,9% до 9,17%% в год с ежемесячными выплатами и капитализацией. Вклад доступен только для действующих клиентов банка с открытием через интернет-банк или приложение.

- «Только Плюсы. Промо» от Локо-Банка. Вкладчик может получить доходность до 11,9% в год при вложении денег на 181 день. Понадобится сумма от 100 тысяч рублей, выплаты ежемесячные, предложение доступно только для новых клиентов.

- «Хит сезона» от УБРиР. Нужно разместить сумму от 50.000 рублей на 120 дней. Ставка – 11,5% в год, при применении промокода можно получить эффективную ставку до 11,66%. Выплата процентов ежемесячно путем прибавления к сумме вклада, можно пополнять в течение первых 10 дней.

- «ДОМа лучше» от банка ДОМ.РФ. Позволяет получить доходность до 10,9% в год и плюс 0,2% по промокоду. От вкладчика потребуется сумма от 30.000 рублей, договор оформляется на срок от 91 до 1100 дней. Возможно пополнение в течение первых 15 дней, выплачивают доход в конце срока.

- «Абсолютный максимум+» от Абсолют банка. Позволяет разместить от 10.000 рублей на срок от 91 до 271 дня под ставку в 10% годовых. Выплата производится в конце срока, без дополнительных опций.

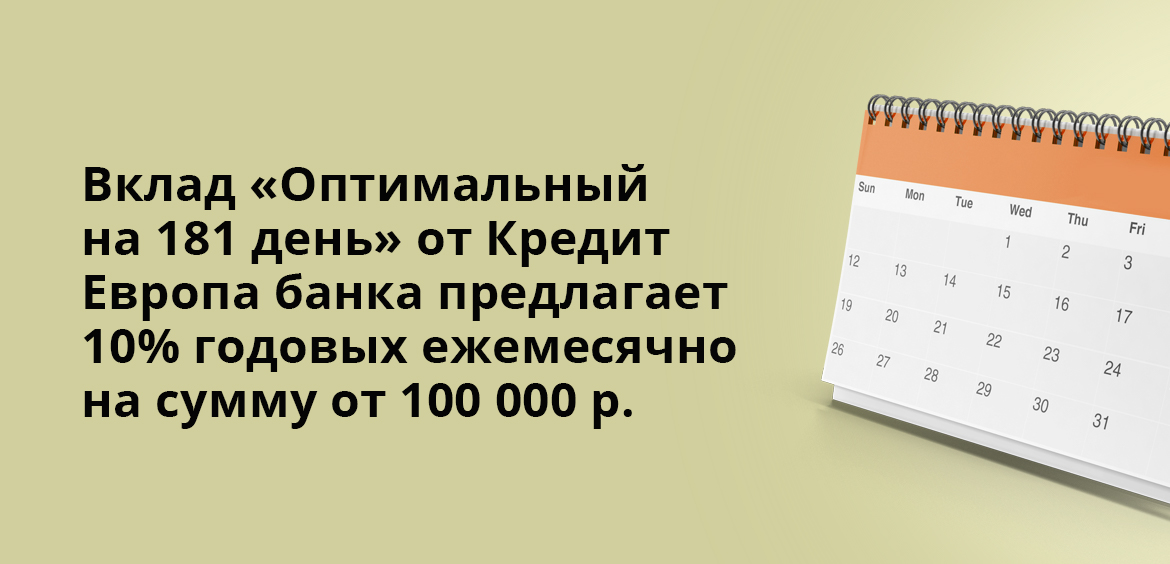

- «Оптимальный на 181 день» от Кредит Европа банка. Потребуется сумма от 100.000 рублей, которая размещается в банке на 181 день, и за это банк выплачивает 10% годовых ежемесячно.

Обратите внимание, что указана годовая ставка, но вклад может действовать меньше 12 месяцев. Если вы открываете краткосрочный вклад, не забудьте рассчитывать его реальную доходность, чтобы сравнить несколько предложений.

Накопительные счета

Накопительный счет позволяет также как и при вкладе, разместить денежные средства на счету в банке, и получать с этого прибыль. Различие состоит в том, что при вкладе процентная ставка фиксируется на весь срок действия договора, а при оформлении накопительного счета доходность постоянно меняется в соответствии с текущей финансовой ситуацией.

Из плюсов: можно пополнять и снимать деньги со счета без ограничений. При этом вы не теряете доход, как это происходит по вкладу, ведь проценты начисляются ежемесячно, и вы можете в любой момент снять полученные средства.

Какие банки предлагают хорошие условия:

- Газпромбанк. Его счет «Управляй процентом» обещает доходность до 15% в год, начисляют на сумму минимального остатка по счету за месяц. Сумма – от 1 рубля, срок – от 30 дней. Проценты выплачивают ежемесячно с капитализацией. Действует лестничное начисление процентов.

- Локо-банк. Здесь при открытии счета можно получить доходность до 14% годовых. Принимают от 1 рубля на срок от 1 месяца до 5 лет, начисление лестничное, самые высокие проценты действуют в первые 2 месяца – 14%, а потом снижаются.

- УБРиР. Счет «Промо» доступен при минимальной сумме от 1 рубля, действует лестничное начисление дохода на ежедневный остаток денежных средств на счете, выплата – ежемесячно. Срок – от 1 месяца до 5 лет, ставка в первые 3 месяца – 13% годовых, потом постепенно снижается до 5,87%.

- ДОМ.РФ Банк. Его накопительный счет дает ставку до 9,5% в год с выплатами ежемесячно. Начисление происходит в последний день месяца на основании суммы входящего остатка на начало месяца.

- Абсолют Банк. Накопительный счет с доходностью в 9% годовых, с суммой от 1 рубля и неограниченным сроком. Ставка единая для любой суммы вложения.

Отметим, что самые выгодные условия, чаще всего, бывают только для новых клиентов. Поэтому не бойтесь обращаться в банки, где вы ранее не обслуживались – возможно, именно там вам предложат самые интересные тарифы.

Драгоценные металлы

Еще один из вариантов, который позволяет особо не разбираться в сфере финансов, а просто сделать долгосрочное вложение. Золото и другие драг. металлы ценятся всегда, и их стоимость не так сильно колеблется, как та же иностранная валюта, поэтому инфляционные процессы не столь сильно отражаются на нем.

Получение дохода максимально простое: надо купить золото подешевле, а потом продать подороже, либо просто передать потом накопления своим детям в качестве наследства и стартового капитала. Продажа сейчас выгодна благодаря действиям правительства, которое отменило необходимость уплаты налога на доходы с драгметаллов.

Мы рекомендуем совершать покупку только в крупных проверенных банков, где вы получите гарантии и документацию на слитки. Если вы не хотите потом тратиться на аренду банковской ячейки и заниматься куплей-продажей, то можно просто открыть ОМС (обезличенный металлический счет), где можно покупать виртуальные металлы, также дистанционно их продавать, и зарабатывать на спреде.

Акции и другие ценные бумаги

Этот вариант подойдет более продвинутым инвесторам, которые уже погрузились в данную тематику, изучили литературу, прослушали курсы и т. Если совсем нет времени в этом разбираться, то можно обратиться к брокеру, который выступает посредником между инвестором и продавцами различных ценных бумаг.

Сейчас очень снизились цены на акции большинства российских компаний, но мы-то знаем, что кризис – это не навсегда. Крупные организации сумеют его пережить, и потом нарастить продажи и производства, и через пару лет показать хорошую прибыль.

А значит, самое время купить подешевевшие акции тех компаний, в которых вы уверены. Все внимание на агрокомплекс, строительство, металлургию, сырье и производство, ритейл, они серьезно недооценены.

Недвижимость и автотранспорт

Если нужно что-то более существенное и весомое, что-то, что можно потрогать и увидеть собственными глазами результат своих вложений, то лучше выбирать объекты недвижимости. Сейчас во многих регионах наблюдается снижение цен из-за уменьшения покупательской способности и недоступности кредитов для большинства россиян, и этим можно воспользоваться.

Жилье всегда пригодится – его можно сдавать в аренду, его можно передать по наследству, подарить детям в качестве старта в жизни, или продать, когда цены снова пойдут вверх. То же самое с транспортом – учитывая, какой сейчас наблюдается дефицит из-за простоя крупнейших автомобильных заводов России, автомобиль лишним не будет.

Вариант № 3Купить акции

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, платит ли компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более 5% от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в 50—60 компаний из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании из-за санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь из-за высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать их с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

С 2012 по 2022 год индекс S&P 500 с учетом реинвестирования дивидендов показал почти 335%, то есть 15,68% годовых. За вычетом долларовой инфляции это 13,19% годовых. Для российских акций — в районе 10%.

Но вряд ли стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а из-за высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

- Возможность зарабатывать, обгоняя инфляцию.

- Возможность получения и реинвестирования дивидендов, за счет чего включается эффект сложного процента.

- Высокая ликвидность и возможность краткосрочной спекуляции.

- Опосредованный способ вложения в разные секторы экономики и инструменты: недвижимость, золото, сырьевые товары и так далее.

- Волатильный актив — цена может резко падать. Весной 2020 года американский рынок акций за месяц упал на 33,9%, а в 2008 году — на 56,8%.

- Нужны время и минимальные знания фундаментального анализа, чтобы отбирать в портфель качественные компании.

Доходность большинства классов активов на горизонте пяти лет ожидается ниже, чем было в 2021 году

Актив2021 годПрогноз на 2022Прогноз на пять лет вперед

10-летние трежерис−1,7%−2%1%

Высокодоходные корпоративные облигации5,3%2%3%

Индекс S&P 50028,7%6%3%

Глобальные акции22,3%7%4%

Развитые рынки, кроме США19,9%9%4%

Развивающиеся рынки0,1%7%5%

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — сложно ли вам пережить сильную просадку портфеля.

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял 56,8% своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и тех же факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать куда-либо деньги, напомним ключевые правила инвестирования:

- Создайте подушку безопасности — запас денег на случай непредвиденных ситуаций. Подушку важно держать в ликвидных и низко рисковых активах — например, на банковской карте.

- Инвестируйте только свободные деньги — то есть излишки, а не те, что могут потребоваться для жизнеобеспечения в ближайшее время.

- Диверсифицируйте вложения — вкладывайтесь в разные инструменты, в разных валютах и в разные секторы экономики.

- Поставьте цель — возможно, вас вдохновят эти 20 долгосрочных целей. Определите горизонт инвестирования и приемлемый уровень риска. Последнее можно переформулировать так: вам моральных сил следовать выбранной стратегии, несмотря на рыночный обвал. Частая ошибка, когда инвесторы недооценили свою терпимость к риску и на панике распродали активы — как оказывается потом, на самом дне.

- Если есть необходимость, периодически ребалансируйте портфель. Это позволит не отклоняться от стратегии и не превышать выбранный уровень риска.

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя по-разному в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Например, финансовые потоки производителя автомобилей будут замедляться при падении экономики и покупательной способности людей. С восстановлением экономики, наоборот, доступность кредитования и потребительский спрос станут выше — увеличится и выручка компании.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в 1970-х, как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Во что можно инвестировать небольшую сумму

При небольшом стартовом капитале для получения прибыли можно использовать: банковские вклады, ценные бумаги, ETF и другие варианты.

Банковские вклады

Это один из наиболее популярных способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский вклад, он получает свои деньги по ставке до востребования. Тело депозита при любых условиях сохраняется. Такие условия делают вклады очень надёжным инвестиционным инструментом.

К минусам депозитов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков.

- вклады до востребования имеют сниженную процентную ставку;

- более высокую доходность можно получить по программам, согласно условиям которых запрещено снятие средств на протяжении всего периода вложений.

Альфа-Банк предлагает такие варианты вкладов:

- «Альфа-Счёт». По условиям программы можно снимать деньги в любое время. Открыть депозит можно на любую сумму, а процентная ставка составляет 7% годовых.

- «Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 рублей, доход — 7,5% годовых.

Чтобы заработать на депозите как можно больше, нужно:

- выбрать подходящую программу;

- не закрывать вклад раньше установленного срока.

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Облигации

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

- Высокая ликвидность. Эти активы легко продать по рыночной цене в любой момент.

- Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

- Стабильный уровень доходности. Если курс акций может быстро уходить вверх и потом опускаться на ценовое дно, то облигации имеют меньшую волатильность. То есть инвестор может более точно прогнозировать свои доходы через определённое время.

- Более выгодные проценты в сравнении с банковскими вкладами. Хорошая альтернатива депозитам.

- Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

- Низкий уровень доходности в сравнении с акциями. Облигации — это инструмент скорее для защиты средств, чем для заработка.

- Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато он не исчезнет внезапно, как это может случиться с акциями.

По таким активам может быть разная доходность:

- средняя доходность сравнительно прибыльных облигаций составляет 10% годовых;

- можно встретить достаточно предложений, где указывается 5–9%;

- есть варианты с показателем в 12,5% и выше.

На рынке можно найти большое количество облигаций по средней цене около 1000 рублей за штуку.

От заявленной прибыли нужно отнимать процент инфляции, чтобы получить реальную доходность активов.

Эмитентом облигаций может выступать:

- орган местного самоуправления;

- юридическое лицо (компания).

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Наиболее прибыльные — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до 3-х лет.

Сам принцип заработка на акциях сводится к их покупке и продаже по выгодной цене или к получению дивидендов за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы денег. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут давать разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых компаний. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если эмитент покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Также можно попробовать торговать фьючерсом на индекс РТС (Мосбиржа). Это волатильный инструмент, с которого многие начинают. Для старта будет достаточно 10 тысяч рублей.

Основной плюс акций заключается в широком выборе активов со значительным потенциалом роста. Минус в том, что при неправильном подходе повышается риск потери денег.

ETF

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать, как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные инвестиционные инструменты:

- •облигации;

- •акции;

- •биржевые товары;

- •валюты и прочее.

К плюсам таких биржевых фондов можно отнести:

- низкий порог входа;

- быстрый доступ к активам из разных секторов рынка и экономики.

Для тех, кто начинает с маленьким капиталом, ETF — один из лучших вариантов.

Минусы тоже есть:

- высокая вероятность падения в кризис;

- инвестор не является собственником активов, которыми владеет фонд;

- дивиденды начисляются по усмотрению эмитента.

На рынке есть достаточно много предложений, где сумма вложений колеблется от 20 и до 3000 рублей.

Покупая пай паевого инвестиционного фонда, инвестор получает право на долю его имущества. Паи обычных фондов нужно покупать через управляющую компанию. Биржевые ПИФы более удобны, поскольку для их приобретения достаточно открыть ИИС или брокерский счёт.

Достоинства у паевых фондов почти те же, что и у ETF:

- низкий порог входа;

- контроль со стороны государства;

- доступ к большому количеству инструментов;

Стоит учитывать, что если с акциями ETF возможна маржинальная торговля, то паи брать в долг или покупать на заёмные средства нельзя.

К минусам ПИФов можно отнести следующие:

- выплаты вознаграждения управляющей компании даже в периоды убытков;

- частичная распродажа акций при затяжном падении цен на бирже;

- необходимость платить за вход и выход.

Краудлендинг

Этот термин используется для обозначения специальных Р2Р-платформ, при помощи которых производится коллективное инвестирование. Если точнее, то за счёт средств, которые предоставили разные инвесторы на одной платформе, выдаются займы предприятиям, которые подали заявки на кредитование бизнеса. Таким образом физические лица, объединив усилия, кредитуют предпринимателей и различные организации.

Некоторые опытные инвесторы отмечают, что по соотношению риска и доходности этот инструмент очень похож на облигации. Но в некоторых случаях прибыль может быть выше — от 20% и более. Средняя доходность европейских краудлендингов — от 12 до 14%.

Начинающий инвестор может стать одним из участников такой платформы, предоставив ей свои средства. Прибыль будет выплачиваться в соответствии с вложенной суммой. Минимальные размеры инвестиций на таких платформах разные — от 10 000 рублей и выше.

К плюсам такого инструмента можно отнести высокий годовой процент и надёжность выше, чем у акций. Минус — отсутствие гарантии возврата денег. Чтобы снизить количество негативных инцидентов, специалисты платформы тщательно проверяют физлицо или компанию, претендующие на финансирование. Также используются системы рейтингов.

Сам сервис зарабатывает по принципу банковских организаций — на проценте от займов.