Есть ли у самозанятых граждан рф расчетный счет и как самозанятым открыть счет в банке

Читательница Ольга С. спрашивает:

Работаю как самозанятая, оплату получаю на карты разных банков: какая карта клиенту удобнее, такую и даю. Но недавно услышала, что оплату надо получать только на одну карту, которая привязана к приложению «Мой налог». Это правда?

Самозанятые могут получать деньги на разные счета

Ольга, вы всё делали правильно!

Ответ на вопрос кроется в сути самозанятости. Самозанятый — это физическое лицо, которое получает от клиентов оплату за свой труд и платит налог на профессиональный доход. Это не предприниматель и не юридическое лицо, а значит, самозанятому можно всё то, что можно обычным физическим лицам — всем нам.

Мы можем открывать карты в любых банках и пользоваться ими, как хотим: одной расплачиваться на заправке, другую держать для переводов, с третьей путешествовать. Самозанятый может делать всё то же самое: заводить несколько карт, получать оплату на любую из них или на все сразу, получать оплату от одного клиента на одну карту, а от другого — на другую.

Карты, которыми пользуются самозанятые, — это привычные банковские карты, которые привязаны к счетам. Некоторые банки предлагают отдельные тарифы для самозанятых и виртуальные карты, но по сути это те же тарифы для физлиц, просто в красивой обертке.

Совет для заказчиков, которые работают с самозанятыми: при переводе оплаты указывать ИНН получателя. По нему банк поймет, что деньги идут самозанятому, и не будет никаких вопросов.

Счета необязательно привязывать к приложению «Мой налог»

Теперь разберемся с приложением «Мой налог». Самозанятый может привязать там одну карту или несколько — как ему хочется. Это делают, чтобы потом с нее платить налог.

При этом необязательно получать оплату от заказчиков на карту, которая привязана: например, в приложении может быть карта Сбербанка, а оплату самозанятый получает на карту Промсвязьбанка.

Мы помним, что самозанятый — это физическое лицо, поэтому теми же картами он пользуется и для личных дел. Допустим, в понедельник мама перевела ему 5000 рублей на день рождения, а во вторник заказчик отправил 3000 рублей за услуги репетиторства.

Важен не факт получения денег, а выдача чека. Чек самозанятый выдает только на те деньги, которые получает за работу. При этом чек не привязан ни к какому счету, ведь деньги можно получить и наличными.

Чеки в приложении «Мой налог» не привязаны ни к какой банковской карте

Отдельно разберемся с самозанятыми со статусом ИП. Как предприниматели они получают деньги на отдельный расчетный счет, но как самозанятые могут получать их на свою карту на тех же условиях, о которых мы рассказали выше.

Самозанятые – это отдельная категория налогоплательщиков, которые осуществляют деятельность без образования юридического лица. Они регистрируются в качестве физических лиц, осуществляющих налоговые платежи на профессиональный доход. К ним не могут применяться требования для юр лиц, работающих по другой системе налогообложения.

Нужно ли самозанятому открывать расчетный счет

Может ли самозанятый открыть расчетный счет в банке

Как открыть расчетный счет для самозанятого

Стоимость открытия и ведение расчетного счета для самозанятых

Плюсы и минусы РКО для самозанятых

Нужно ли самозанятому открывать расчетный счет

Требование об открытии расчетного счета установлено только для субъектов бизнеса, официально зарегистрированных в качестве юридического лица. Это могут быть ООО, ОАО, ЗАО, ПАО, и т. д.

Даже ИП, которые регистрируются без образования юридического лица, могут не открывать расчетный счет, но вправе это сделать при необходимости.

С самозанятыми дело обстоит по-другому. Поскольку они являются физическими лицами, им не нужно открывать расчетный счет в банке.

Может ли самозанятый открыть расчетный счет в банке

Расчетный счет для самозанятых не может быть открыт, т. к. он предназначен для использования строго юридическим лицом или ИП.

Но самозанятый вполне может открыть лицевой счет в банке, приобрести дебетовую карту для осуществления предпринимательской деятельности.

ИП может также стать плательщиком налога на профессиональный доход и открыть для своей деятельности личный счет. Если у предпринимателя был открыт расчетный счет, как у ИП, ранее, чем он сменил режим налогообложения, он сможет пользоваться им в стандартном режиме.

Будет лучше, если самозанятый для предпринимательской деятельности откроет отдельный счет, куда будет поступать только выручка и с него будут оплачиваться расходы на бизнес. Это упростит контроль за поступлением денежных средств.

Как открыть расчетный счет для самозанятого

Поскольку у самозанятого роль расчетного счета играет лицевой счет, лучшим решением будет оформление дебетовой карты банка, куда будет зачисляться выручка от предпринимательской деятельности и с него будут оплачиваться налоговые платежи.

Как оформить карту:

- Сравните популярные предложения нескольких банков. Обратите внимание на стоимость выпуска и обслуживания, величину комиссий, наличие кэшбэка и бонусов.

- Выберите банк и карту.

- Заполните заявку на карту онлайн.

- После изготовления получите карту в банке или ее привезет курьер.

ИП на НПД может открыть расчетный счет в стандартном режиме:

- Нужно выбрать банк, сравнив тарифы по РКО.

- Подать заявку и представить пакет документов (паспорт, выписка из ЕГРИП, лицензии).

- Подписать договор об обслуживании.

Также предприниматель сможет открыть и простой лицевой счет, как физическое лицо и пользоваться им в своей деятельности.

Стоимость открытия и ведение расчетного счета для самозанятых

Расходы по открытию и ведению счета зависят от выбранного вами банка для обслуживания.

Можно выбрать бесплатное открытие и обслуживание, но в этом случае будет предоставлено минимальное количество дополнительных сервисов и возможностей.

Если вы желаете пользоваться дополнительными возможностями: начисление процентов на остаток, бонусные программы, подключение дополнительных сервисов, сначала рассчитайте их выгодность, покроют ли дополнительные преимущества возросшие расходы.

Сегодня многие банки подключили специальные сервисы для предоставления самозанятым полного обслуживания. Например, в Сбербанке можно подключить пакет «Свое дело» и распечатывать онлайн-чеки, оплачивать налоги, формировать документы, через него. Клиенты могут пользоваться бесплатной цифровой картой, сконструировать свой сайт.

Плюсы и минусы РКО для самозанятых

Подключение РКО для самозанятых или открытие личного лицевого счета для бизнес-цели имеет свои достоинства и недостатки.

- Вы получите возможность контролировать поступление выручки.

- Сможете быстро оплачивать налоги.

- При необходимости можно подключить интернет-эквайринг.

- Будете получать бонусы от банка.

- Со счета можно онлайн совершать безналичные платежи, оплачивать коммунальные расходы.

Минусов меньше, но они есть:

- Возрастут расходы на обслуживание и открытие счета.

- Есть вероятность блокировки счета банком или налоговой.

Для осуществления успешной деятельности сегодня недостаточно принимать деньги за товар или услугу только наличными. Возможность оплачивать онлайн картами, по QR-коду, сделает ваш бизнес, шагающим в ногу со временем. Повысится престиж вашего магазина, если вы будете принимать оплату онлайн, это приведет к увеличению выручки и прибыли. Поэтому работа через счет сегодня необходимость для любого вида бизнеса, в т. ч. и для самозанятых.

Часто задаваемые вопросы

Теоретически могут, банк вправе приостановить поступление денежных средств при возникновении подозрений в правомерности операции. Поэтому заранее уведомите банк о назначении счета.

Со стороны ФНС не будет претензий?

Если вы всю поступившую выручку отражаете в приложении «Мой налог» и оплачиваете налоги, сможете быстро обосновать законность поступлений и претензии к вам будут сняты.

Есть ли специальные тарифы по РКО для самозанятых?

Да, банки предлагают специальные тарифы по обслуживанию счетов самозанятых и предоставлению дополнительных услуг в рамках пакета.

Может ли ИП стать самозанятым?

Да, если перейдет на этот режим налогообложения. Для этого он должен уведомить ФНС о прекращении применения УСН, ЕСХН, ЕНВД и переходе на уплату налога от профессионального дохода. В этом случае к нему будут предъявляться требования, как к физическому лицу.

Могут ли самозанятые работать без открытия счета?

Да, если будут принимать оплату только наличными. Даже при переводе денежных средств со счета покупателя, потребуется, чтобы у продавца был открыт счет.

Резюме

Самозанятые, как физические лица, не могут иметь расчетный счет.

Они смогут пользоваться личным лицевым счетом для предпринимательской деятельности.

ИП вправе перейти на налог на профессиональный доход, в этом случае он будет пользоваться счетом также, как физическое лицо.

В банках предлагают специальные сервисы обслуживания самозанятых, позволяющие пользоваться счетом и осуществлять операции в режиме онлайн.

Понятие «самозанятый» появилось в налоговом российском законодательстве в 2019 году. В это время был установлен новый налоговый режим для этой категории граждан. Зарегистрировать статус можно на портале госуслуг, на сайте ФНС или в банке. Сделать это могут физические лица и индивидуальные предприниматели без штата сотрудников.

Самозанятым полагается льготная ставка (4% или 6% от заработка), отсутствие кассового аппарата, добровольное внесение страховых взносов и другие привилегии. Но нужно обязательно иметь действующий счет и формировать чеки. Для этого нужно подобрать банки, работающие с самозанятыми гражданами. Как выбрать организацию, которая предоставит максимально выгодные условия?

Открытие счета

Для приема денег от клиентов лучше не пользоваться личным счетом гражданина. Строго это в законе не оговаривается, но есть соответствующие рекомендации от Центрального банка РФ.

Желательно открывать специальные счета для бизнеса в банках или хотя бы отдельные личные счета, рассчитанные только на прием бизнес-платежей. Так проще будет контролировать поступления для дальнейшего отчета перед налоговой.

Чаще всего открытие лицевого счета идет в комплексе услуг для самозанятых граждан. Базовые услуги для таких предложений:

- регистрация статуса;

- формирование чеков для дальнейшей уплаты налогов.

Если клиент принял решение не открывать отдельный счет, то нужно сообщить банку о своем налоговом статусе. Иначе организация может заблокировать счет из-за подозрительных начислений.

Можно открыть не один счет в банке самозанятому, а несколько в разных кредитно-финансовых учреждениях, чтобы клиентам было удобнее сделать перевод без комиссии.

Что нужно учитывать при выборе банка?

Если клиент хочет зарегистрировать статус самозанятого в банке, то нужно выбирать организацию, которая это может сделать. Обратиться в таком случае можно в Альфа-Банк, Сбербанк, ВТБ, Киви и другие из списка, размещенном на официальном сайте ФНС России.

Выбирая банки для самозанятых, нужно учитывать, какие дополнительные функции можно получить – льготные условия кредитования, использование дополнительных приложений и т.д. Для этого нужно подробно изучить программы банков.

Другие критерии для выбора:

- хорошие отзывы клиентов по поводу обслуживания;

- наличие удобного онлайн-банка;

- близость офисов;

- высокие рейтинги от независимых агентств.

Какие банки работают с самозанятыми?

Специальные программы для самозанятых есть у Сбербанка, Веста Банк, МТС Банка, Альфа-Банка и других организаций. Мы подробно опишем самые удачные комплексы услуг.

Сбербанк

Банк предлагает бесплатный пакет услуг «Свое дело», в который входит:

- оформление цифровой карты;

- возможность быстро оформлять чеки в сервисе «Сбербанк Онлайн»;

- использование обучающей платформы (подкасты, видео, статьи от экспертов);

- запись и учет клиентов в специальной программе-календаре (бесплатно только первые 30 дней);

- уплата налогов в мобильном приложении;

- 3 бесплатные юридические консультации (офлайн);

- бесплатные шаблоны документов, которые могут понадобиться самозанятому.

Это одна из наиболее выгодных предложений от банков по количеству дополнительных бесплатных услуг.

Альфа-Банк

Организация предлагает зарегистрировать самозанятого онлайн, а после этого пользоваться:

- круглосуточной поддержкой консультантов по любым сопутствующим вопросам;

- сервисом для получения дополнительного дохода – накопительным Альфа-Счетом;

- автоматическим формированием чеков;

- напоминанием об оплате в налоговую.

Регистрация самозанятого в Альфа-Банке

МТС Банк

У банка нет фиксированного названия для программы, но есть бонусы для самозанятых, которые захотят сотрудничать с кредитной организацией:

Приложение для самозанятых МТС банка

Qiwi Банк

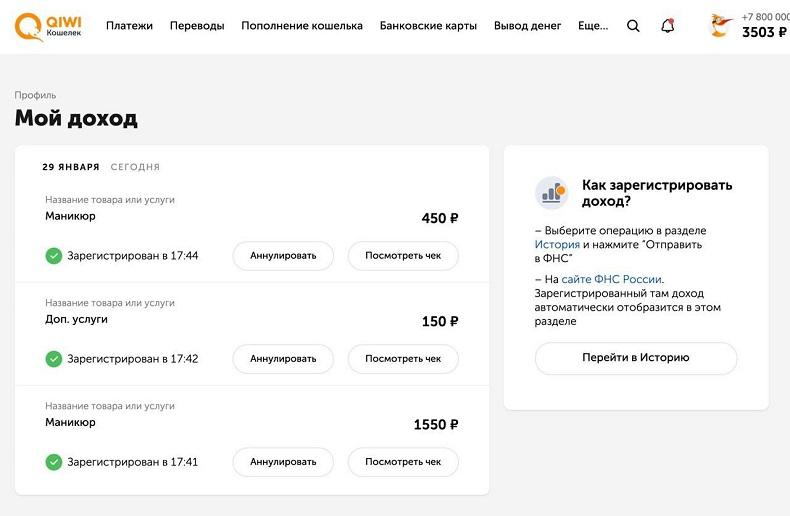

Работать с этой организацией удобно тем, у кого уже есть кошелек Qiwi. Потому что там проходят все платежи, формируются чеки, оплачиваются налоги.

Qiwi банк для самозанятых

Через кошелек для самозанятых также можно пройти регистрацию, заполнив анкету. После ответа налоговой инспекции можно будет приступать к легальной работе вместе с кошельком Qiwi.

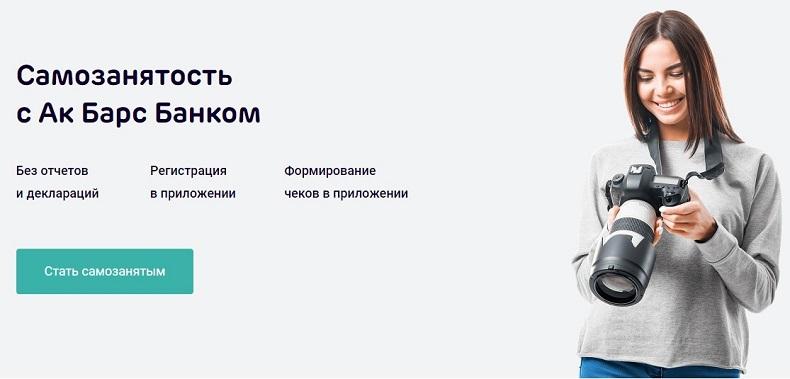

Банк АК Барс

На сайте банка подробно расписано про условия работы самозанятых людей и размещены полезные информационные материалы для них. Там же можно и узнать возможности программы для этой категории:

- регистрация налогового статуса;

- удобное управление счетом в мобильном приложении;

- формирование чеков без онлайн-кассы.

Условия Ак Барс Банка

Дополнительные услуги в банках

Мы уже писали, что базовые услуги для самозанятых в кредитно-финансовых организациях – это регистрация статуса и формирование чеков для налоговой. Все остальные функции – это инициатива банков. Среди выгодных дополнительных услуг могут быть:

- скидки на обслуживание;

- льготные условия кредитования;

- высокие ставки для депозитных счетов;

- помощь с расчетом и уплатой налогов;

- круглосуточные консультации специалистов, например, юристов;

- предоставление полезных приложений – онлайн-бухгалтерии, календарей для записи клиентов, обучающих платформ и т.д.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Плательщики налога на профессиональный доход вправе принимать платежи на обычные банковские карты. Однако самозанятому нужен расчетный счет, если у него имеется статус ИП и он оказывает услуги другим ИП или юридическим лицам, чтобы значительно облегчить работу с ними.

Нужен ли расчетный счет самозанятым

Самозанятые — это физические лица и индивидуальные предприниматели, являющиеся плательщиками налога на профессиональный доход. Порядок применения этого налогового режима и статус самозанятых урегулирован Федеральным законом от 27.11.2018 № 422-ФЗ.

Таким образом, режим НПД задумывался максимально доступным любому человеку.

Руководствуясь соображениями простоты работы с налоговым режимом, законодатель решил и вопрос о том, нужно ли открывать отдельный счет самозанятому, — нет, это не обязательно. Но в современном мире чрезвычайно сложно обойтись без возможности принимать безналичные деньги, поэтому самозанятым разрешено получать выплаты на обычные банковские карты.

Напомним, существуют два вида банковских счетов: расчетные, которые используют юридические лица и ИП для коммерческой деятельности, текущие — предназначенные для обычных граждан, те самые, которые обслуживаются с использованием банковских карт.

Таким образом, по общему правилу, ответ на вопрос, имеет ли самозанятый расчетный счет, — нет, не имеет, причем его вправе не иметь как самозанятый физическое лицо, так и ИП.

При этом важно понимать, что для граждан вовсе не предусмотрена возможность открыть РС. А вот индивидуальный предприниматель его открыть вправе, хоть и не обязан.

Для ИП иметь РС нередко полезно, если он оказывает услуги не простым гражданам, а коммерческим организациям. Дело в том, что компании по бухгалтерии проще перевести деньги на РС — это не вызовет вопросов в налоговой. Возможность перевести деньги на карту у компаний также имеется, но это потенциально грозит проблемами с налоговиками, которым придется подтверждать, что деньги перечислены в качестве оплаты услуг по договору. По этой причине некоторые коммерческие заказчики отказываются от работы с самозанятыми без РС и предпочитают тех, у кого они есть.

Таким образом, возможность открыть расчетный счет самозанятого в банке имеется только у плательщиков НПД, зарегистрированных в качестве ИП, но это их право, а не обязанность.

Простое физическое лицо, даже зарегистрированное как самозанятый, не вправе открыть РС, но некоторые плательщики НПД для удобства работы получают отдельные карты, на которые принимают платежи от клиентов. То есть, говоря о том, можно ли открыть счет самозанятому физическому лицу, — да, но только текущий.

Могут ли самозанятые работать по безналу

Режим НПД не ограничивает его пользователей в способах приема платежей, то есть ответ на вопрос, работает ли самозанятый по безналу, — да, такая возможность у самозанятых имеется.

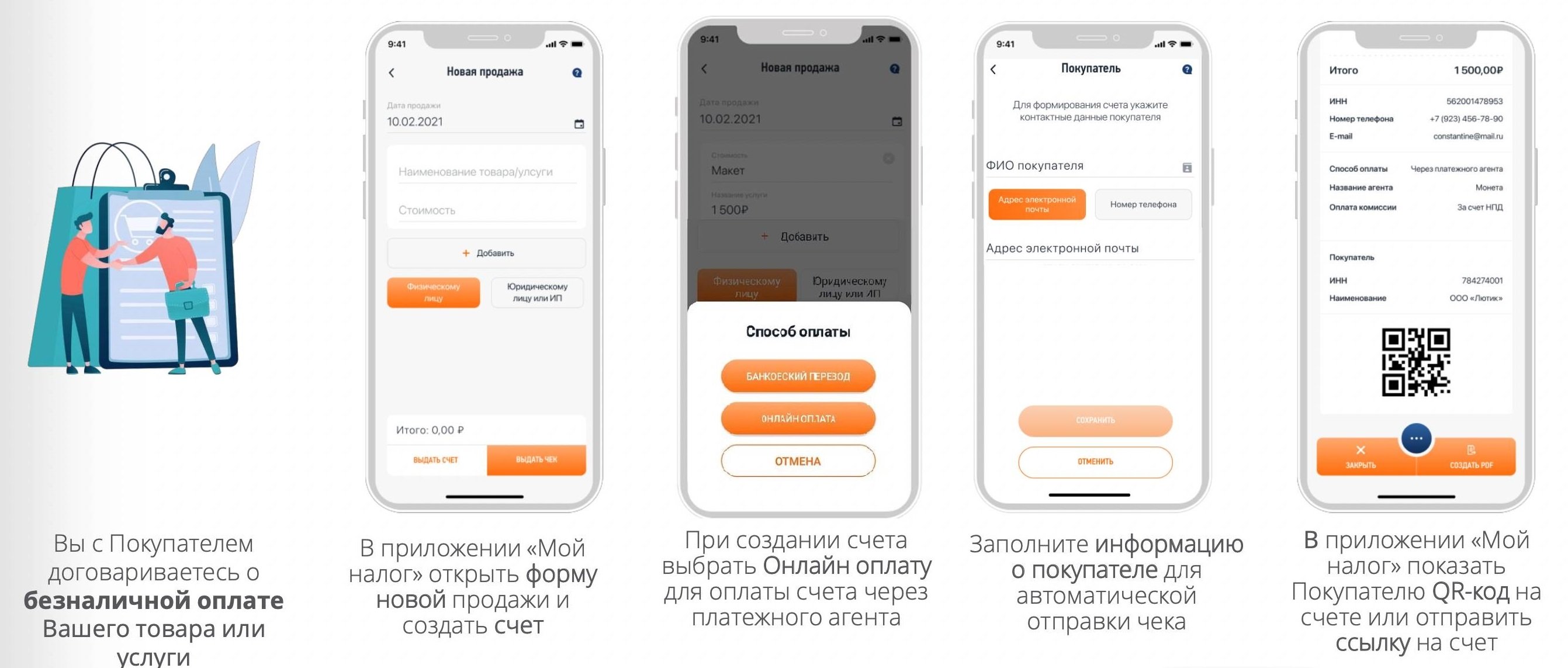

Самый очевидный вариант, как принять деньги в безналичной форме, — сообщить клиенту номер банковской карты, дождаться от него оплаты, а затем вручную ввести информацию о поступившем платеже в «Мой налог».

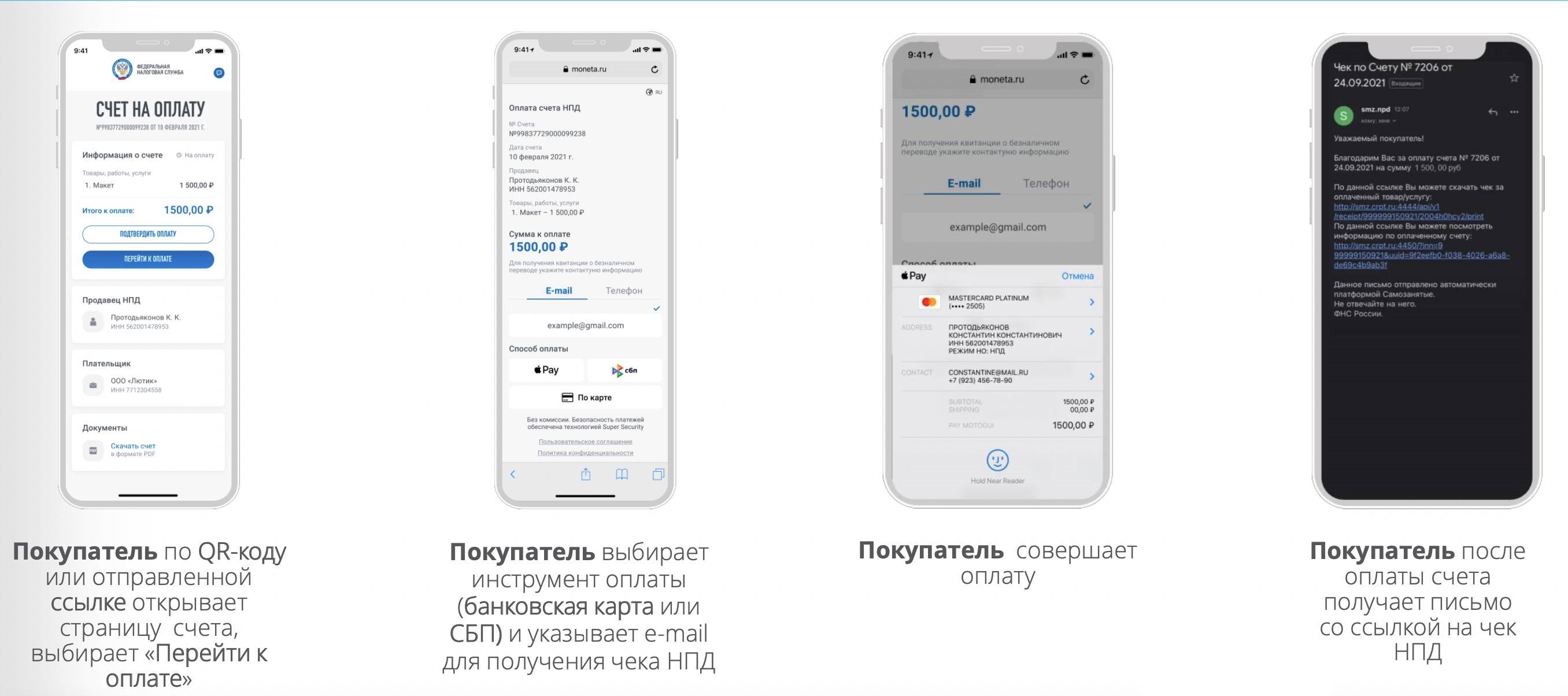

Приложение «Мой налог» постоянно совершенствуется, и в недавнем прошлом в него добавили новый функционал, еще больше облегчающий безналичный расчет с самозанятым, — теперь плательщики НПД вправе выставлять документы на оплату. После поступления денег платеж автоматически фиксируется в приложении, а клиенту автоматически направляется чек.

Подробнее об этом: самозанятые будут принимать безнал: доработали приложение «Мой налог»

Как открыть РС самозанятому

Инструкция, как открыть расчетный счет самозанятому индивидуальному предпринимателю, следующая:

Шаг 1. Изучить рынок кредитных организаций и выбрать банк, который предлагает наиболее выгодные для ИП условия сотрудничества.

Шаг 2. Подать в выбранный банк заявление на открытие РС и предоставить необходимые документы, в числе которых паспорт, СНИЛС, выписка из ЕГРИП. Большинство современных банков принимает такие заявки онлайн.

Шаг 3. Заключить договор.

Самозанятые физические лица, не имеющие статуса ИП, в качестве РС используют простые текущие счета. Открыть их еще проще, для этого необходимо:

Шаг 1. Выбрать банк.

Шаг 2. Подать заявку на оформление карты.

Шаг 3. Получить карту, явившись в офис банка или через курьера.

Если выбранный банк не принимает онлайн заявок, придется сразу идти в отделение, но процедура оформления все равно проста и займет 10-15 минут, после чего человек сразу получит карту.

Где посмотреть номер счета плательщика НПД

Открытого реестра или иного источника информации, где посмотреть расчетный счет самозанятого, не существует — эту информацию предоставляет сам гражданин.

Проще всего запросить эти сведения у самозанятого напрямую. Если плательщик — физическое лицо, ему достаточно номера карты, чтобы осуществить платеж с карты на карту. Если плательщик — организация, ему необходимы полные реквизиты, в том числе наименование банка и БИК.

Еще один вариант, где посмотреть номер счета самозанятого, — в договоре с ним, в разделе с реквизитами стороны указывают банковские данные.

Популярность самозанятости как налогового режима постоянно растёт. Несколько лет назад самозанятые жители России получили возможность легализовать свою профессиональную деятельность и при желании могут даже откладывать часть от дохода на пенсию.

В новой статье поговорим о том, могут ли самозанятые открыть счёт в банке, что для этого надо и какие особенности необходимо учитывать.

Особенности учёта финансов у самозанятых

Налог на профессиональный доход — часть особого режима, который несколько лет запустили как эксперимент. Он так понравился жителям разных регионов, что достаточно быстро вышел из роли экспериментального и получил статус действующего на постоянной основе.

В тоже время законодательные акты и положения, регулирующие самозанятость, пока ещё находятся в статусе разработки. Налог на профессиональный доход позволил миллионам граждан России получить официальное трудоустройство, но проблем с признанием всё ещё много.

Например, самозанятые могут получить справку о доходах, но её не берут в расчёт многие банки и другие финансовые учреждения. Форму утвердили более 2 лет назад, а проблемы с подтверждением доходов у самозанятых возникают до сих пор.

Главная проблема заключается в том, что самозанятые самостоятельно ведут учёт доходов и не сдают отчётность в налоговую инспекцию. Скорее всего, банки просто не хотят доверять кредитные деньги людям, которые не имеют статуса ИП. Индивидуальные предприниматели регулярно сдают отчётность в налоговую, а каждая операция подтверждается договором и актом выполненных работ.

Ещё одна отличительная особенность самозанятых — свобода в уплате налогов. Самозанятые в течение месяца вносят чеки, которые подтверждают выполнение сделок, а в конце расчётного периода обязаны заплатить налог на профессиональный доход.

Оплатить НПД можно с любой банковской карты. Более того, карта может принадлежать не самозанятому, а его родственнику или другу. В этом плане налоговая не накладывает никаких ограничений.

У самозанятых при ведении предпринимательской деятельности возникает много трудностей, но при желании большинство из них можно решить. Главное — следовать принятым законам и не выходить за рамки. Например, сотрудничество самозанятых с юридическими лицами нигде чётко не прописано, поэтому необходимо придерживаться правил в отношении физических лиц.

Нужен ли самозанятым расчётный счёт

Не секрет, что большинство платежей плательщики налога на профессиональный доход получают на банковские карты. У них может быть хоть 10 карт в разных банках. Если деньги от профессиональной деятельности правильно учитываются и по итогам расчётного периода, предприниматель уплачивает налоги, проблем у него не будет.

Фактически государство и налоговая инспекция отдали контроль в руки самозанятых. По итогам месяца они самостоятельно формируют чеки и контролирующие органы рассчитывают, что предприниматели на НПД честно ведут дела. Хотя нельзя исключить, что некоторые из них вносят не все поступления.

При высоких оборотах сумма сборов зависит от полученной прибыли. Например, если самозанятый по итогам месяца заработал 240 000 рублей от сотрудничества с юридическими лицами, ему придётся заплатить государству 14 400 рублей налогов. Это небольшая сумма за спокойствие.

Самозанятые могут получать деньги через электронные платёжные системы, на банковский счёт, наличными или даже криптовалютой. У них не будет проблем, если по итогам месяца все транзакции будут отражены в приложении «Мой налог» или кабинете налогоплательщика.

Порядка, который регулируют процесс перевода безналичных средств между физическими лицами и самозанятыми, а также юридическими лицами и самозанятыми, пока нет. Безналичные расчёты осуществляются в установленном порядке.

Центральный банк Российской Федерации обязал банки не принимать доходы от предпринимательской деятельности на карты физических лиц. Уже были случаи, когда банки блокировали счёта клиентов из-за подозрения в ведении предпринимательской деятельности.

Если клиент не сможет предоставить документы, которые подтверждают происхождение денег, у него начнутся серьёзные проблемы. Если он признает, что средства получены от предпринимательской деятельности, последует штраф от налоговой.

Проблема в том, что плательщики НПД на практике не признаются предпринимателями. Если у них нет зарегистрированного статуса ИП, то они считаются физическими лицами, которые ведут профессиональную деятельность. Соответственно, открыть расчётный счёт не получится.

При сотрудничестве с физическими лицами необходимость в расчётном счёте не возникает, а вот если самозанятый хочет работать с юридическими лицами, им проще оплачивать услуги со своего расчётного счёта на счёт контрагента. В этом случае уже могут возникнуть проблемы с выплатой на карту.

Расчётные счета для самозанятых в 2021 году — все ещё проблема, которую постепенно начинают решать. В некоторых банках есть пакеты услуг для плательщиков налога на профессиональный доход. Они позволяют закрыть вопрос и больше к нему не возвращаться.

Юридическим лицам удобно переводить средства за предоставленные услуги на расчётный счёт предпринимателя. У самозанятых таких счётов в принципе быть не может, потому что для открытия понадобится свидетельство о регистрации в качестве индивидуального предпринимателя (ИП).

Многие фрилансеры регистрируются в качестве индивидуальных предпринимателей, чтобы сотрудничать с крупными организациями, которые не могут переводить деньги на карту. Этот шаг позволит на постоянной основе работать с проектами, которые раньше были недоступны.

Часть самозанятых для решения проблемы регистрируют ИП. Этот вариант подходит тем, кто предоставляет услуги в нескольких нишах одновременно и совмещает офлайн-деятельность с онлайн-услугами. Например, если у предпринимателя есть точка по продаже овощей на рынке с хорошим оборотом и параллельно он разрабатывает сайты на фрилансе, можно совмещать самозанятость с ИП.

Если индивидуальный предприниматель стал самозанятым, он может сохранить расчётный счёт и пользоваться им в прежнем режиме. Самозанятые, которые не видят пользы в регистрации ИП, могут пользоваться счётом для физического лица в любых банках.

Риски при работе через личный счёт

Мы уже говорили, что Центробанк ограничил возможность принимать деньги от предпринимательской деятельности на счёт физического лица. Проблема в том, что по факту самозанятость является предпринимательством только на словах. В законодательных актах нигде не закреплено, что плательщики НПД являются предпринимателями.

Предположим, что у самозанятого два счёта в банке, на которые каждый месяц приходит по 100 000 рублей. Если обороты постоянно увеличиваются и платежи приходят от разных контрагентов, банк может запросить документы, которые должны объяснить суть деятельности.

Самозанятым достаточно предоставить банку справку о доходах, чеки из приложения «Мой налог» и договора с клиентами, если они есть. В теории, этого должно хватить для разблокировки счёта и защиты от проверок в будущем. Но результат зависит от особенностей конкретного банка.

Финансовые учреждения постоянно отслеживают транзакции и могут временно заблокировать счёт даже если на него приходит 30-50 тысяч рублей каждый месяц. Особенно если в примечаниях клиенты пишут о договорах, выполненных услугах или проданных товарах.

Бухгалтеры советуют самозанятым предупреждать банки о том, что они платят налог на профессиональную деятельность, предоставлять документы и озвучить цифру примерного оборота. Но как показывает практика, этого не всегда достаточно для защиты от блокировки счёта.

В теории статус самозанятого должен защищать от проблем с финансовыми учреждениями, но НПД пока находится на этапе развития, несмотря на принятые законодательные акты и популяризацию формата работы в целом. Банки до сих пор не дают займы и ипотеки людям, которые платят налог на профессиональную деятельность.

Карточки физических лиц регулярно блокируют по закону 115-ФЗ «О противодействии отмыванию доходов, полученных преступным путём». На основе этого закона финансовые учреждения могут блокировать счёта до того момента пока у них не будет пакета документов, который подтвердит легальное происхождение средств.

Некоторые самозанятые открывают счета в нескольких банках, выбирают основной для работы с клиентами и в конце месяца распределяют средства между банками или снимают наличные. Такой подход позволит частично защититься от внезапной блокировки, но если транзакции осуществляются в один день или несколько дней подряд, шансы на блокировку повышаются.

Расчётный счёт для самозанятых решил бы множество проблем, но пока что такую услугу никто не предоставляет. Это будет возможно только если законодательные органы внесут изменения в действующие законодательные акты и у банков будут «развязаны руки».

До этого момента у предпринимателей остаётся два варианта. Либо пользоваться личным счётом и оперативно предоставлять документы по запросу банков, либо получить статус ИП. Всё зависит от оборотов и количества клиентов.

Если самозанятость более выгодная в плане налогов и нет желания платить дополнительные сборы, никто не заставляет отказываться от НПД. Но часть клиентов точно уйдёт из-за сложностей с оплатой.

В правилах предоставления услуг некоторых банков есть упоминания о том, что личные счёта физических лиц можно использовать для профессиональной деятельности самозанятых. Это скорее исключение из правил, но такие условия существуют на рынке.

Если у самозанятого была карта в Сбербанке, Тинькофф или любом другом крупном банке, можно после перехода на НПД сообщить об этом поддержке и получить ответ. Это не гарантирует, что в будущем не будет проблем с блокировкой счётов из-за подозрительных операций, но банк будет понимать природу транзакций.

В законодательных актах много коллизий, которые периодически мешают предпринимателям спокойно работать и платить налоги. Например, самозанятый не считается предпринимателем, а ИП — физическое лицо. Физлица не могут открыть расчётный счёт в банке, но наличие свидетельства о регистрации в качестве индивидуального предпринимателя делает это возможным.

Пошаговая инструкция по открытию счёта

Предположим, что самозанятому всё-таки понадобился расчётный счёт, чтобы сотрудничать с юридическими лицами и индивидуальными предпринимателями. Он решает зарегистрировать ИП, открыть расчётный счёт и спокойно работать с разными контрагентами.

В этом случае открыть расчётный счёт можно буквально за несколько минут. Понадобится только свидетельство о регистрации ИП, выписка из реестра предпринимателей и другие документы по запросу банка.

Более того, после регистрации ИП банки сами начнут звонить и предлагать услуги. Предпринимателю лучше принимать решение самостоятельно и не реагировать на «выгодные» предложения менеджеров, которые пытаются улучшить свои показатели.

Процесс по шагам выглядит так:

- Выбрать банк.

- Подать заявку на регистрацию расчётного счёта.

- Прикрепить документы.

- Предоставить дополнительные сведения сотруднику банка.

- Дождать регистрации счёта.

Контракты с крупными клиентами мотивируют многих самозанятых регистрироваться в качестве индивидуальных предпринимателей, но необходимо действовать крайне осторожно. К примеру, если компания предложила контракт на 500 000 рублей, эта сумма покроет расходы на ведение ИП, но есть нюансы.

Проблема в том, что через полгода-год контракт закончится и отказаться от ИП будет не так просто. Получить статус индивидуального предпринимателя намного легче, чем отказаться от него. Налоговая в любой момент может прийти с проверкой и надо будет отчитываться чуть ли не по каждому платежу на расчётный счёт.

Предприниматель с расчётным счётом платит:

- за открытие счёта;

- комиссию за обслуживание;

- за использование банкинга;

- за снятие наличных;

- за переводы на свою карту.

Условия в конкретном банке могут отличаться. Например, где-то могут начисляться проценты на остаток, а обслуживание счёта стоит 0 рублей, если оборот по итогам месяца превышает установленный порог.

Советы по открытию расчётного счёта

Каждый предприниматель и самозанятый делает выбор самостоятельно, но полезные советы не помешают даже людям с большим опытом работы с банками. Особенно если они недавно получили статус плательщика НПД или хотят совмещать самозанятость с ИП.

Главное преимущество от наличия расчётного счёта — возможность разделить потоки средств. Например, часть клиентов могут платить деньги на электронные кошельки, а индивидуальные предприниматели и юридические лица — на расчётный счёт в банке.

Наличие расчётного счёта в банке позволяет защититься от дополнительных проверок. Например, если на карту регулярно поступают переводы, не связанные с предпринимательской деятельностью, за них тоже надо будет отчитываться, если деньги от клиентов поступают на ту же карту.

Расчётно-кассовое обслуживание может стать инструментом, который увеличит прибыль предпринимателя благодаря тому, что он сможет сотрудничать с индивидуальными предпринимателями и крупными компаниями. Регистрация в качестве ИП будет выгодна только если доходы от потенциальных сделок покроют расходы на работу с расчётным счётом.

Некоторые банки предлагают самозанятым специальные пакеты. Например, в Райффайзенбанке можно открыть накопительный счёт с возможностью пополнения и снятия денег. Расчётный счёт открывают только если у клиента есть свидетельство о регистрации ИП.

Тинькофф банк помогает клиентам регистрироваться в качестве самозанятых, проверяет статус через налоговую, оплачивает налоги и предлагает инструменты автоматизации при работе с самозанятыми.

Рекомендуем выбирать банк, который хорошо себя показал при работе с самозанятыми. Это в первую очередь Сбербанк и Тинькофф банк. У них много сервисов для плательщиков НПД, поэтому шансы получить блокировку счёта из-за платежей от клиентов, минимальные.

При необходимости можно совмещать статус плательщика налога на профессиональный доход и индивидуального предпринимателя. Но в этом случае понадобится помощь профессионального бухгалтера для управления денежными потоками и ведения отчётности.

Возможно вам также будет интересно:

Специальный режим НПД применяется уже более 3 лет, но вопросы у плательщиков налога еще есть. Один из них: нужен ли расчетный счет для самозанятых, а если нужен, в каких банках его можно открыть. Российские законодательные нормы регулируют эту проблему более чем четко и ясно. Рекомендуем почитать разъяснения экспертов сервиса Jump.Finance и получить ответ на этот вопрос.

Нужен ли расчетный счет для самозанятых

Согласно ФЗ №422, статус самозанятого получают обычные граждане – физические лица. Они не вправе открывать РС, предназначенные для ведения коммерческой деятельности. Это правило не распространяется на физлиц, которые получают доход от частной практики: адвокатов, нотариусов, детективов, частных врачей.

Оплату за товар, услуги, работы граждане на самозанятости могут получать на руки (наличными). Возможна оплата на дебетовую карту, привязанную к лицевому счету. Он так же, как и расчетный, открывается в банковской организации, состоит из 20 цифр, принадлежит только одному лицу. Однако в отличие от него, не может использоваться для коммерческих транзакций. На него гражданин получает пособия, оплачивает с него покупки в интернете или магазинах, получает переводы от родственников и т.д.

Став самозанятым, физическое лицо вправе использовать лицевой счет для получения оплаты за профессиональную деятельность. Ему необходимо лишь подтвердить, что поступившие суммы являются доходом. Для этого ему необходимо в приложении «Мой налог» добавить новую продажу с указанием суммы, реквизитов заказчика и сформировать чек.

Таким образом, самозанятый может эффективно выстроить свою работу и без РС. Если у налоговой инспекции появятся вопросы об источниках регулярных поступлений (напоминаем, что эти поступления могут быть и от юридических лиц, тщательно отслеживаемых налоговым органом), то гражданину достаточно предоставить справку о постановке на учет в качестве плательщика НПД.

Однако не забываем, что плательщиками могут быть индивидуальные предприниматели. Нужен ли самозанятому расчетный счет в банке в этом случае? Как правило, у ИП, перешедших на НПД, он уже есть, так как после регистрации банки в первую очередь предлагают его открыть. ИП сам решает, пользоваться им или нет. Подобно самозанятым гражданам он вправе получать оплату на личную карту или на руки. Пользоваться РС он не обязан.

Плательщики НПД могут сотрудничать не только с физическими лицами, но и субъектами малого и среднего бизнеса. Организациям проще работать через расчетно-кассовое обслуживание и перечислять оплату на РС. Конечно, в этих ситуациях самозанятому стоит открыть РС для коммерческих операций. Сделать это несложно. Необходимо лишь обратиться в банк, предоставить банковскому сотруднику необходимый пакет документов.

РС могут открыть только ИП, перешедшие в режим НПД – налога на профессиональную деятельность. Гражданам на самозанятости эта «опция» не доступна.

Как самозанятому открыть расчетный счет

Существует три способа использования расчетного счета для самозанятых:

- Продолжать пользоваться тем, который ИП открыл еще до перехода на самозанятость.

- Открыть новый, если он еще не был открыт. Необходимо предоставить в банк паспорт, ИНН, выписку из ЕГРИП (способ актуален для ИП на самозанятости).

- Сняться с учета в качестве плательщика НПД, зарегистрировать ИП, открыть новый РС и перейти на режим налога на профессиональную деятельность (способ актуален для физических лиц).

Третий способ требует времени и терпения, а при втором способе предприниматель сможет пользоваться банковским инструментом уже через 1-2 дня.

Список банков

Приводим список банков, в которых самозанятому можно открыть расчетный счет дистанционно – через приложение в телефоне:

- Тинькофф Банк.

- Сбербанк.

- Альфа-Банк.

- ВТБ.

- Совкомбанк.

Преимущества открытия РС для самозанятого

Самозанятому гражданину не так просто открыть расчетный счет в банке, а если он не захочет «переквалифицироваться» в ИП, то вовсе невозможно. Однако плательщики НПД должны помнить, что у этого банковского инструмента есть масса преимуществ.

- Позволит увеличить доход. Предприниматель может сотрудничать не только с физическими лицами, мелкими организациями, но и большими компаниями, ведь крупным фирмам удобнее перечислять оплату на РС. Это удобно с операционной точки зрения, а также с точки зрения налоговых последствий. Эксперты сервиса Jump.Finance напоминает, что ФНС строго следит за перечислениями юрлиц на личные счета.

- Позволит разделать личные и рабочие финансовые потоки. Если на лицевой счет будут поступать деньги не от предпринимательской деятельности, то на расчетный – будет приходить только оплата по гражданско-правовым договорам за товар, услуги, работы.

- Позволит подключить эквайринг и получать оплату банковскими картами. Это удобно и для исполнителя, и для заказчика, ведь многие организации сейчас пользуются бизнес-картами, к которым привязан РС.

Самозанятый самостоятельно решает, нужен ли ему расчетный счет. У этого банковского инструменты есть преимущества и недостатки (о них поговорим ниже). Если ИП на самозанятости заинтересовано в сотрудничестве с крупными компаниями, то необходимо им предоставить им все условия для комфортного сотрудничества. Если заказчиками являются преимущественно физические лица и небольшие фирмы, то можно обойтись и без открытия РС.

Лицевой счет можно привязать к мобильному приложению «Мой налог» или к специальным сервисам, разработанным банками для работы с самозанятыми. Поступления на карту будут отражаться в этой системе.

Стоимость регистрации и обслуживания расчетного счета

При открытии необходимо быть готовым к дополнительным расходам. Пожалуй, это единственный минус этого банковского счета для плательщика НПД. Банки берут оплату за открытие, обслуживание, а иногда за проведение операций. Рассмотрим подробнее сумму расходов:

- Стоимость открытия: в большинстве банков бесплатное.

- Стоимость мобильного банка: от 0 до 200 рублей ежемесячно за оповещения, которые приходят на приложение в смартфоне.

- Стоимость интернет-банкинга: до 3000 рублей ежемесячно.

- Стоимость платежных поручений: зависит от банка – до 99 рублей за 1 поручение. Некоторые банки ставят ограничения по количеству документов, например, 10 «платежек» в месяц бесплатно, а далее – по обговоренному тарифу.

- Процент за вывод денежных средств на лицевой счет. В зависимости от банка предприниматель платит до 8% от суммы.

Таким образом, обычные граждане на самозанятости не могут открыть РС, им можно пользоваться текущим (лицевым). Самозанятые ИП вправе это сделать и, как правило, используют все возможности этого банковского инструмента. Также стоит помнить, что открытие РС увеличит расходы предпринимателя – у него появится обязанность по ежемесячной уплате сумм за обслуживание.

Почасовая оплата самозанятому

Почасовая оплата самозанятому — надо ли в договоре

с налогоплательщиком НПД указывать почасовую оплату, какую опасность для

компаний таят договоры с почасовой оплатой труда, как их нужно составлять.

Сколько в России самозанятых

Сколько всего самозанятых в России, какова

статистика по самозанятым в России в разные годы, какое количество самозанятых

имеют статус ИП, сколько самозанятых в Москве.

Кредит для самозанятых граждан

Может ли самозанятый взять кредит, какие банки дают кредиты плательщикам НПД, как

взять кредит самозанятому человеку, как самозанятому лучше оформить кредит, что

нужно для получения займа или кредита.

Патент для самозанятых

Могут ли налогоплательщики НПД получить патент, сколько стоит патент для самозанятых, где и кому выдают документ, за что можно получить отказ в выдаче патента, за что его могут аннулировать.

Самозанятость для арендодателей

Могут ли арендодатели быть самозанятыми, что дает новый налоговый режим НПД владельцам домов и квартир? Какую недвижимость разрешено сдавать в аренду, как официально заниматься такой деятельностью.

Штраф за работу без ИП

Что будет, если предприниматель работает нелегально, без оформления ИП. Какой штраф предстоит платить за незаконную предпринимательскую деятельность, если работать без регистрации ИП.

Может ли фотограф быть самозанятым

Может ли фотограф получить статус плательщика НПД, как оформить самозанятость. Какие ещё системы налогообложения можно использовать, как отчислять страховые взносы на разных налоговых режимах.

Самозанятый менеджер по продажам

Может ли самозанятый быть менеджером, какие товары и услуги можно продавать самозанятым лицам, что такое собственное производство. Особенности составления договора с самозанятыми менеджерами.

Идет ли стаж у самозанятых

Идет ли пенсионный стаж у самозанятых, как самозанятому гражданину получить пенсионный стаж для пенсии, как рассчитать стаж самозанятого для пенсии и размер пенсии 2022, как докупить стаж и баллы.

Самозанятый учитель

Может ли учитель быть самозанятым, что для это нужно, какие налоги придется платить. Преимущества и недостатки самостоятельной деятельности, можно ли ее совмещать с официальным трудоустройством.

Получают ли самозанятые декретные выплаты?

Положены ли самозанятым декретные выплаты? Не потеряются ли при самозанятости все пособия для беременных и родивших? Эти вопросы волнуют женщин, которые работают на режиме НПД. Узнайте, при каких условиях беременная самозанятая может рассчитывать на все выплаты от государства.

Как самозанятому сняться с учета в налоговой?

Если предпринимательская деятельность завершена, самозанятому необходимо сняться с учета в налоговой. Сделать это не сложно, но важно не вызвать лишних вопросов у ИФНС. Разбираемся как прекратить быть самозанятым через приложение.

Как сформировать чеки самозанятому

Как формировать чеки самозанятому, чтобы не возникло претензий ни у налоговой, ни контрагентов? При формировании чеков важна ответственность и регулярность. Сведения о каждом поступлении по гражданско-правовым договорам должно быть загружено в приложении «Мой налог».

Как самозанятый выставляет счет на оплату

Выставляют ли самозанятые счета на оплату – этот вопрос не очень волнует частных лиц, но беспокоит юридических лиц. Организации привыкли работать со счетами на оплату, договорами и актами, поэтому важно знать, найдут ли они общий язык с новой категорией «контрагентов» – самозанятыми.

Налоги и обязательные платежи самозанятых

Самозанятые, или налогоплательщики НПД, платят только один вид налога – 4% или 6% от доходов. Он заменяет несколько обязательных платежей, однако этот факт одни считают преимуществом, а другие – недостатком. Разбираемся в статье как оплачиваются налоги и обязательные платежи самозанятых.

Может ли ИП взять на работу самозанятого?

Все уверяют, что предпринимателю выгодно работать с самозанятым. Как выстроить сотрудничество ИП с самозанятым, чтобы эти выгоды получить и избежать проблем с ФНС и трудовым законодательством. Только актуальная информация от экспертов Jump.Finance.

Составление договора с самозанятым

Договор с самозанятым защищает права обеих сторон — и нанимателя, и наемного работника. Соглашение предупреждает применение мошеннических схем, дает возможность в законном порядке решить все возникающие споры.

Чем отличаются самозанятые от ИП?

Между двумя «форматами» предпринимательства – ИП и самозанятыми – есть сходства и различия. Поможем определиться, какой из них подходит именно в вашей ситуации. Приводим полный перечень отличий, плюсов и минусов самозанятости и статуса ИП.

Соцконтракт для самозанятых

Как самозанятым лицам получить помощь от государства на развитие собственного дела, как оформить социальный контракт, условия получения субсидий от органов соцзащиты, какие нужны документы.

Выгодно ли быть самозанятым, какие плюсы и минусы самозанятости привлекают и отталкивают физических лиц от самостоятельной деятельности, преимущества и недостатки налогового режима НПД.

Может ли ИП быть самозанятым

НПД может платить и физическое лицо, и предприниматель. Законом даже предусмотрено совмещения двух статусов: самозанятого и ИП. Выгодно ли такое совмещение и когда его лучше практиковать – вся актуальная информация в нашем материале.

Как фрилансеру платить налоги

Должны ли фрилансеры платить налоги: вся информация о низких налогах для фрилансерах, о последствиях за уклонение от налогов. Все о самозанятости как способе легализовать трудовую деятельность фрилансеров.

Зачем самозанятому нужна печать

Заказывать или не заказывать печать – самозанятый решает сам. Наличие печати – это право, а не обязанность. Однако есть ситуации, когда ее лучше использовать. Эксперты Jump.Finance расскажут о них.

Виды деятельности для самозанятых

Чтобы у самозанятых не было сомнений, сервис Jump.Finance приводит полный перечень видов деятельности, которые доступны для них в 2022 году. Только актуальная информация, взятая из законов в этой сфере.

1С для самозанятых

Требования к самозанятому и проверка статуса. Выгоды сотрудничества и договорные нюансы. Учет расчетов с плательщиками НПД в 1С 8.3. Бухгалтерские проводки и особенности налогообложения.

Кратко

Государство хочет получать больше налогов. Один из способов это сделать — начать собирать налог с тех, кто его пока не платит. Это люди, которые самостоятельно, без регистрации ИП, ведут небольшую предпринимательскую деятельность: репетиторы, сантехники, курьеры, кондитеры, мастера по маникюру.

Сейчас им невыгодно регистрировать ИП из-за взносов и сложно — из-за отчетности. И вот государство как бы приходит и говорит: «Давайте мы сделаем вам просто и выгодно, а вы будете платить».

Просто и выгодно — это и есть налог для самозанятых:

- взносов нет;

- налог 4% или 6%;

- отчетность сдавать не надо;

- ограничение — доход до 2,4 млн рублей в год.

Взамен сантехники и репетиторы получают возможность работать без страха и упрека. Пока это эксперимент, который запускают только в Москве, Московской области, Калужской области и Татарстане.

Закон еще не принят окончательно и есть непроработанные детали.

Что обещают законодатели

Закон о налоге на профессиональный доход

Законопроект обещает отсутствие бюрократии, взносов в фонды и даже штрафов на первое время. Вот что ждет тех, кто выберет новый режим:

- кто работает с физлицами, платит 4% от дохода. Если продаете товары или оказываете услуги юрлицам, налог будет 6% от дохода — как на упрощенке;

- декларации сдавать не надо;

- вся работа с налогами будет через приложение “Мой Налог”;

- придется выдавать клиентам чеки — тоже через приложение;

- можно совмещать новый режим с работой на трудовом договоре. Например, работать в школе и дополнительно зарабатывать как репетитор;

- страховые взносы платить не нужно. Для сравнения — ИП в 2019 году должны заплатить в фонды 36 238 рублей. В новый налог уже входит часть взносов — в Фонд ОМС. Это 1,5%;

- в течение всего эксперимента повышать ставку не будут.

Еще налоговая пообещала первый год эксперимента никого не штрафовать. Как будет на практике, не знаем.

Кому подходит новый режим

Новый налог идеально подходит для услуг. На нем можно ремонтировать компьютеры, делать маникюр и наращивать ресницы на дому, печь торты, шить сумки, работать таксистом или репетитором, делать сайты. Ограничения на виды деятельности, как на вмененке или патенте, практически нет. Разве что магазин открыть не получится — об этом дальше.

Если продаете свои услуги на Ю-Ду или биржах фрилансеров, платить налоги на этом режиме удобнее и выгоднее, чем регистрировать ИП.

Кто не может перейти на новый режим

Если вы добываете полезные ископаемые, продаете водку и сигареты, у вас есть работники на трудовых договорах или вы зарабатываете более 2,4 миллиона рублей в год, стать самозанятым не получится.

Перепродавать товары на новом режиме нельзя: например, покупать блокноты с алиэкспресса, а потом продавать их в интернет-магазине. Киоск тоже открыть нельзя. А вот шить шерстяные носки и продавать через инстаграм можно. Кто еще не может быть самозанятым:

- курьеры, которые принимают оплату у покупателей на месте и передают деньги магазину. Но тут есть исключение. Если магазин купит онлайн-кассу и отдаст курьеру, можно использовать новый режим;

- те, кто работает по агентским договорам, договорам комиссии или поручения. Если у вас магазин фермерских продуктов, и вы работаете с поставщиками по договорам комиссии, придется торговать как ИП или ООО;

- ИП на других режимах. Совмещать налог на профессиональный доход с упрощенкой, патентом или ЕНВД нельзя. Нужно выбрать что-то одно;

- нотариусы, адвокаты, оценщики, медиаторы и арбитражные управляющие.

Ограничений по размеру дохода за месяц нет. Можно в один месяц заработать миллион рублей, а в другой — две тысячи. Главное, чтобы за год не получилось больше 2,4 миллионов.

Где работает налог

Налог считается экспериментом, поэтому по закону он будет действовать только на территории Москвы, Московской и Калужской областях и в Татарстане.

Пока непонятно, как быть тем, кто работает через интернет: шьет платья на заказ, переводит или редактирует текст, делает сайты для московских клиентов, а живет в Сыктывкаре.

При регистрации в приложении можно будет указать любой регион, в котором ведете деятельность. Но вот разрешено ли это делать, если живете не на той территории, неясно. Тут три варианта: ждать, не расширят ли налог на другие регионы, подождать разъяснений налоговой или самому обратиться в ФНС.

Регион можно будет менять, но только раз в год.

Как платить налоги

Налог нужно платить раз в месяц. Ничего рассчитывать и заполнять не нужно: до 12 числа следующего месяца налоговая будет присылать сумму, ее нужно будет заплатить до 25 числа. Все делается через приложение.

Денис заработал 5000 рублей от физлиц за март.

Налоговая считает налог и присылает Денису уведомление до 12 апреля.

Денис должен оплатить налог до 25 апреля.

Всё это выглядит примерно, как оплата коммунальных услуг или интернета. Можно даже включить автоплатеж, и деньги сами будут списываться с банковской карты. Но это план, посмотрим, как будет на самом деле.

Будет ли стаж и пенсия

Так как самозанятые не обязаны платить взносы, пенсия с этого дохода не копится. Плэтому они могут рассчитывать только на социальную пенсию. В 2019 году это чуть больше 5000 рублей.

Можно заплатить взносы на пенсионное страхование добровольно — 35 193 рубля в 2019 году. Или откладывать самому: положить на депозит со сложным процентом, инвестировать в ценные бумаги, золото, валюту. Это уже у кого как.

Что с обязательными чеками

В одном из пунктов законопроекта есть такой момент: самозанятые обязаны выдавать чеки. Чеки нужно отправлять и физлицам, и юрлицам.

У чека есть срок отправки, он зависит от способа оплаты. Если клиенты платят картой или наличными — чек нужно выдать сразу. А если оплата с расчетного счета на расчетный счет — можно отдать чек до 9 числа следующего месяца. Такой способ подходит для ИП, которые стали самозанятыми. Самозанятым физлицам расчетный счет не нужен. Касается ли срок отправки чека до 9 числа переводов физлиц по реквизитам — пока непонятно. Но в законе речь идет о безналичных расчетах, так что скорее всего да.

Чеки нужно формировать в приложении «Мой налог». Это обязательно: так налоговая понимает, что вы получили доход, и может с него начислить налог. Чек можно будет отправить по номеру телефона или на электронную почту.

Если ошиблись при создании чека или клиент потребовал вернуть деньги, можно будет скорректировать данные и уменьшить размер дохода.

С какого дохода нельзя платить новый налог

Не все доходы, которые вы можете получать, облагаются налогом на новом режиме. Платить налог не нужно:

- с продажи личных вещей, автомобиля и квартиры;

- дохода по трудовому договору и договору ГПХ;

- продажи доли в уставном капитале;

- дохода по договору простого товарищества или доверительного управления;

- передачи имущественных прав на недвижимость;

- дохода в натуральной форме — например, если заплатили за работу кроликами или огурцами.

С этих денег нужно платить другие налоги, режим для самозанятых здесь не подходит.