Где лучше открыть расчетный счет для ИП отзывы и в каком банке лучше открыть счет для ИП в 2023 году

Расчетно-кассовое обслуживание — это пакет услуг, который банки предлагают для физических лиц, ведущих деятельность в качестве ИП, и организаций. Не все понимают, как выбрать обслуживающий банк, чтобы не переплачивать за РКО и получить необходимый пакет услуг.

Расчетно-кассовое обслуживание — это проведение банком операций по счетам клиентов в рублях и иностранной валюте. При заключении договора на РКО банк предоставляет:

- Открытие, сопровождение счетов — денежных расчетных, в драгметаллах;

- Переводы денежных средств, операции с наличными;

- Выпуск и обслуживание бизнес-карт;

- Зарплатное обслуживание юридических лиц и ИП;

- Интернет-банкинг, поддержку мобильных приложений для расчетов;

- Возможность размещения депозита, а также получения кредита.

Для банков РКО — это источник доходов. Право на предоставление услуг расчетно-кассового обслуживания имеют только те кредитно-банковские структуры, у которых есть лицензия, выданная ЦБ РФ. При этом в каждом банке свои тарифные планы и условия по ним отличаются. Выгодный для крупной корпорации вариант может оказаться убыточным для ИП. Поэтому перед заключением договора нужно изучить предложения, доступные для конкретного предпринимателя и юридического лица.

РКО дает большие плюсы для бизнеса. Счет в банке позволяет:

- Наладить расчеты в «реальном времени» — переводить деньги сразу после поступления на счет;

- Упростить взаимодействие с поставщиками, заказчиками, исключить расход на внесение наличных на счет;

- Безопасно и вовремя платить налоги — для малого бизнеса на УСН доступны сервисы онлайн-бухгалтерии, через которые можно сдавать отчетность;

- Ускорить выдачу заработной платы через прикрепленный к счету зарплатный проект;

- Получить кредит для бизнеса или открыть депозит для получения дополнительного дохода компании;

- Оформить бизнес-карту для директора и других сотрудников, упростив порядок авансовой отчетности;

- Пользоваться услугами личного менеджера для решения экстренных вопросов.

В нашем ТОП-10 мы рассмотрим РКО у таких банков, как ВТБ Банк, Тинькофф Банк, Бланк Банк, Россельхозбанк, Банк Открытие, Газпромбанк, Альфа-Банк, Уралсиб, Точка Банк, МТС-Банк.

Банк ВТБ

Банк ВТБ (ПАО) — это системообразующий универсальный российский банк. Данный банк предоставляет услуги крупному, среднему и малому бизнесу, индивидуальным предпринимателям, а также самозанятым и физическим лицам. Головной офис банка находится в Москве.

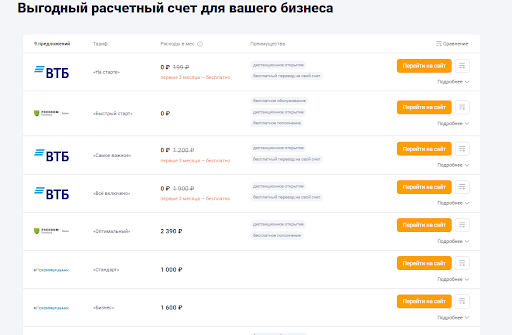

Банк ВТБ предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Стоимость РКО зависит от периода использования. Банк предоставляет такие варианты, как оплата за год, оплата за полгода, оплата за квартал, оплата за месяц. Кроме того, ВТБ Банк предоставляет три различных пакета РКО для ИП, которые представлены на следующем снимке.

Открыть счет для бизнеса в ВТБ очень просто. Данный процесс проходит всего в три этапа:

- Банк связывается по оставленной заявке с предпринимателем, проводит консультацию по необходимым документам, а также договаривается о времени и месте встречи;

- Оформление документов на встрече;

- Открытие счета и доступа к различным бонусам.

Тинькофф Банк

Тинькофф Банк — это российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Тинькофф Банк предоставляет широкий спектр услуг, в который входит открытие РКО.

Тинькофф Банк предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Форматы пакетов РКО делятся на пакет для начинающих предпринимателей, пакет для малого бизнеса. Кроме того, в Тинькофф Банке есть премиальное обслуживание, оно подходит для тех, кто хочет устанавливать свои правила.

Открыть счет для бизнеса в Тинькофф Банке очень просто. Данный процесс проходит всего в три этапа:

- Заполнение онлайн-заявки;

- Представитель бесплатно доставит предпринимателю документы;

- Начало пользования счетом.

Бланк Банк

Это новый банк для бизнеса, где нет устоявшихся правил, долгих согласований и трепета перед банковской бюрократией. У компании нет офисов, все операции осуществляются с телефона, поэтому не нужно брать с собой ноутбук.

Бланк Банк предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Форматы пакетов РКО делятся на пакет «Бесплатный», пакет «Базовый», пакет «Большой». Кроме того, Бланк Банк предоставляет предпринимателям возможность оформить 3 подписки, а остальные опции будут составлять 0 рублей.

Россельхозбанк

Россельхозбанк — это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. Россельхозбанк предоставляет широкий спектр услуг, в который входит открытие РКО.

Россельхозбанк предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Форматы пакетов РКО делятся на «Расчетный эконом», «Все просто», «Агропремиум», «Базовый лайт», а также «Базовый комфорт».

Открыть РКО в Россельхозбанке очень просто. Предпринимателю необходимо зарезервировать счет на сайте, заполнив онлайн-заявку. Реквизиты счета банк пришлет по смс в течение 5 минут. После чего необходимо просто явиться в ближайший офис, чтобы подписать документы.

Банк Открытие

Банк Открытие — это универсальный банк с диверсифицированной структурой бизнеса, он входит в список системно значимых кредитных организаций, утвержденный Центральным Банком Российской Федерации. Банк Открытие входит в ТОП-10 крупнейших банков России и является системно значимым.

Банк Открытие предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Стоимость РКО зависит от периода использования. Банк предоставляет такие варианты, как оплата за год, оплата за полгода, оплата за квартал, оплата за месяц. Кроме того, Банк Открытие предоставляет шесть различных пакетов РКО, однако для ИП подходят три тарифа: для нового или небольшого бизнеса, для активного бизнеса без лишних комиссий, для активно развивающегося бизнеса.

Открыть счет для бизнеса в Банке Открытие очень просто. Данный процесс проходит всего в три этапа:

- Предприниматель оставляет заявку;

- Получение консультации от менеджера банка;

- Подписание документов и начало пользования счетом.

Газпромбанк

Газпромбанк — это один из крупнейших универсальных финансовых институтов России, предоставляющий широкий спектр банковских, финансовых, инвестиционных продуктов и услуг корпоративным и частным клиентам, финансовым институтам, институциональным и частным инвесторам.

Газпромбанк предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Стоимость РКО зависит от услуг, которые включены в пакет. Оплата РКО происходит ежемесячно. Газпромбанк предоставляет четыре различных пакета РКО, которые представлены на следующем снимке.

Альфа-Банк

Альфа-Банк — это крупнейший частный банк в России, занимающий четвертое место по размеру активов. По итогам 2021 года количество частных клиентов выросло до 22 000 000, количество корпоративных клиентов превысило 1 000 000. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций.

Альфа-Банк предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Стоимость РКО зависит от услуг, которые включены в пакет. Оплата РКО происходит ежемесячно. Альфа-Банк предоставляет шесть различных пакетов РКО, которые представлены на следующем снимке. Но для ИП подходят такие тарифы, как «Простой», «Ноль за обслуживание», «Уверенное начало», а также «Быстрое развитие».

Уралсиб

Банк Уралсиб — один из крупнейших банков Российской Федерации. Данный банк предоставляет различные услуги для физических и юридических лиц: кредиты, карты, вклады на выгодных условиях, а также открытие РКО.

Уралсиб предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Стоимость РКО зависит от периода использования. Банк предоставляет такие варианты, как оплата за год, оплата за полгода, оплата за квартал, оплата за месяц. Кроме того, Уралсиб предоставляет четыре различных пакета РКО, которые представлены на следующем снимке.

Точка Банк

Точка Банк — это цифровой банк для предпринимателей, который работает как мультибанковская платформа с филиалами в банке «Открытие» и «Киви Банк». Это означает, что клиенты «Точки» могут использовать ее банковские продукты независимо от того, в каком банке-партнере они хранят деньги.

Точка Банк предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Форматы пакетов РКО делятся на четыре тарифа, три из которых подходят для ИП: «Ноль», «Начало» и «Развитие».

МТС-Банк

МТС-Банк — это универсальный коммерческий банк, входящий в число крупнейших банков России. МТС-Банк предоставляет полный спектр банковских услуг частным и юридическим лицам, осуществляет комплексное обслуживание крупных корпоративных клиентов, малого и среднего бизнеса, работает на рынке инвестиционных услуг.

МТС-Банк предоставляет предпринимателям несколько пакетов РКО с разной стоимостью обслуживания. Стоимость РКО зависит от промежутка платежей. Если предприниматель планирует оплачивать услугу ежемесячно, то предоставляются следующие пакеты: «Проще простого», «Минимум», «Точный», «Выгодный», «Стабильный». Если предприниматель планирует единоразово оплачивать услугу РКО, то банк предоставляет следующие тарифы: «Точный», «Выгодный», «Стабильный». Оплачивая РКО один раз, предприниматель экономит до 65 400 рублей в год.

Сравнение РКО для ИП

Предоставляемые пакеты РКО

Наличие бесплатного периода использования РКО

Наличие мобильного приложения для IOS/Android

Наличие бонусов для клиентов

Регистрация бизнеса под ключ бесплатно

- Подготовка документов для регистрации

- Резервирование расчетного счета в банке

- 2 месяца интернет-бухгалтерии в подарок

Критерии выбора банка

Рынок расчётного обслуживания очень конкурентный, и у ИП нет недостатка в предложениях банков. Далеко не у всех есть желание углубляться в их суть. Поэтому многие предприниматели делают выбор, ориентируясь исключительно на стоимость услуг в банке и рекламу. Во время пользования счётом становится ясно, что такой выбор был ошибкой. Например, регламент банка оказывается неудобным для работы, а банковское приложение не интегрируется с учётной программой. Одним из неприятных моментов при взаимодействии с банком может стать неожиданная блокировка счёта. Чтобы избежать подобных проблем, стоит подойти к выбору вдумчиво и рационально.

Рассмотрим, в каких банках лучше открывать счёт для ИП. При выборе необходимо ориентироваться на ряд основных критериев, в числе которых:

- надёжность банка;

- удобство обслуживания;

- стоимость обслуживания;

- дополнительные услуги;

- регламент блокировки расчётных счетов.

Расскажем, как оценивать эти критерии, чтобы определить лучший банк, где можно открыть расчётный счёт.

Надёжность банка

Это один из ключевых критериев. Если у банка возникнут проблемы с ликвидностью, деньги на счёте могут «зависнуть» на неопределённое время. Отзыв лицензий Центробанком происходят достаточно часто. К примеру, в 2021 году было отозвано 20 банковских лицензий, тогда как общее число банков в РФ — 335.

Это может стать серьёзной неприятностью для ИП, даже если он не держит в банке крупных сумм. Проблемы с расчётами приведут к срыву исполнения договорных обязательств и падению репутации бизнеса. Подстраховаться от подобных ситуаций поможет дополнительный расчётный счёт, открытый в другом банке.

Основными критериями оценки надёжности банковского учреждения выступают:

- время работы на рынке. Чем дольше существует банк, тем более надежным он является. Большой срок работы свидетельствует о наличии достаточных резервов и накопленном опыте по выходу из тяжелых ситуаций;

- число открытых представительств и филиалов. Большое количество подразделений — признак масштабного бизнеса, который является более устойчивым;

- учредители банка. Участие государства или крупной холдинговой структуры в капитале банка указывает на его надёжность. В этом случае даже при экстренных ситуациях финучреждение может рассчитывать на поддержку собственника, которая поможет остаться на плаву.

В качестве примера мы объединили в таблицу данные параметры надёжности нескольких крупнейших банков РФ по объёму активов:

Счета ИП приравнены к вкладам физических лиц. Соответственно, на них распространяется действие системы страхования вкладов. В случае отзыва у обслуживающего банка лицензии, предприниматель может вернуть по этой программе сумму до 1,4 миллиона рублей. Подать заявление на возврат средств можно через 14 дней после отзыва банковской лицензии.

Удобство обслуживания

Это еще один важный критерий, как выбрать банк для открытия счёта ИП. Удобство расчётного обслуживания определяет ваш комфорт при взаимодействии с банком. Но это ещё не всё. От этого параметра часто может зависеть скорость проведения банковских операций, а это уже напрямую влияет на эффективность бизнеса. Кроме этого, неудобная работа со счётом может стать причиной частых ошибок при оформлении платежей, что чревато дополнительными потерями.

К основным параметрам, позволяющим оценить удобство банка для расчётно-кассового обслуживания индивидуального предпринимателя, можно отнести такие основные критерии:

- удобство использования интернет-банка и мобильного банковского приложения. Такие сервисы есть практически у всех финучреждений, однако степень их комфортности может быть разной. Оцените, насколько понятен интерфейс, как быстро работает приложение, насколько легко найти нужную информацию или раздел. Важно, чтобы сервис был удобным по вашей субъективной оценке;

- наличие и количество отделений в вашем городе. С активным переходом банков в онлайн число отделений постоянно сокращается. Однако многим предпринимателям важно иметь непосредственную обратную связь с банковским учреждением. К тому же, некоторые операции можно оформить только в отделении;

- расположение отделений, банкоматов, терминалов самообслуживания. Тут всё просто: удобнее всего, если они будут расположены рядом с домом, офисом, магазином или другим местом ведения деятельности предпринимателя;

- отношение к клиенту. Сотрудники в отделениях и работники поддержки в онлайн-сервисах должны оперативно, вежливо и профессионально помогать в решении всех возникающих вопросов. Хорошо, если есть доступ 24 часа в сутки.

Наличие отделений банка в шаговой доступности

Перед открытием расчётного банковского счёта проверьте регламент обработки платежей. Большинство финучреждений проводят платежи только в течение стандартного банковского дня. Однако в некоторых банках доступно почти круглосуточное проведение расчётных операций.

Стоимость обслуживания

Для большинства ИП, оценивающих, в каких банках лучше завести расчётный счёт, это один из главных критериев. Понятно, что стоимость обслуживания определяет уровень расходов на содержание расчётного счёта.

Стоимость расчётно-кассового обслуживания (РКО) состоит из следующих элементов:

- плата за открытие счёта;

- ежемесячное абонентское обслуживание;

- комиссии за осуществление переводов юридическим лицам;

- комиссия за осуществление переводов физическим лицам;

- внесение на счёт наличных средств через кассу банка или через терминалы самообслуживания;

- снятие со счёта наличных средств через кассу или банкоматы.

Все эти критерии включаются в тариф РКО для ИП. Чтобы выбрать оптимальный банк по стоимости обслуживания, сравните подробную информацию о действующих тарифах на официальных сайтах банков.

Подробнее остановимся на каждом из тарифов РКО.

Плата за открытие счёта

Размер платы зависит от тарифной политики финансового учреждения, где вы обслуживаетесь. Часто банки предлагают бесплатное открытие счёта. Однако, как это часто бывает в банковской сфере, за таким предложением могут стоять скрытые платежи. Могут взиматься дополнительные комиссии, например, за оформление карточки с образцами подписей уполномоченных лиц. Также при заключении договора на РКО могут навязываться дополнительные услуги. Например, в Сбербанке счёт открывается бесплатно, но часто предпринимателям предлагают застраховать бизнес-карту.

Абонентская плата

Этот вид комиссии применяет абсолютное большинство банков, обслуживающих индивидуальных предпринимателей. Размер абонентской платы обязательно указывается в тарифном плане. Комиссия, как правило, вносится ежемесячно. Её размер может быть фиксированным или зависеть от количества операций, проведенных по счёту в течение месяца.

В некоторых финансовых учреждениях абонентская плата не взимается, если за месяц не было проведено ни одной операции. Например, такие условия предлагает Альфа Банк и Сбербанк. Может быть и другой вариант — абонентская плата не взимается при поддержании определённой месячной суммы оборотов на счёте.

Низкую абонентскую плату или её отсутствие банк может компенсировать за счёт завышенных комиссий по другим услугам, например, по снятию наличных денег или за безналичные переводы. Поэтому тарифы всегда надо сравнивать в комплексе.

Комиссии за осуществление переводов юридическим лицам

Размер комиссии часто зависит от типа платежа. Обычно их транзакции в пользу юридических лиц делят на три категории:

- платежи внутри банка;

- межбанковские платежи;

- операции по бумажным платёжным поручениям.

Внутрибанковские операции в большинстве случаев проводятся бесплатно или за минимальную плату. Поэтому целесообразно будет завести расчётный счет в банке, в котором обслуживаются ваши постоянные контрагенты.

Если же вам нужно перевести деньги контрагенту со счётом в другом банке, то это будет платной услугой. При этом зачастую в тарифах для ИП предусматривается возможность бесплатного проведения до 3-5 межбанковских транзакций в месяц.

Платежи по бумажным платёжкам можно назвать изживающим себя видом банковских услуг, но они применяются и сегодня. Обычно на такие операции действует более высокая комиссия — от нескольких сотен до нескольких тысяч рублей за одно перечислени.

Индивидуальные предприниматели при тарификации переводов с расчётного счёта большинством банков рассматриваются также как юридические лица. Учитывайте это при оценке банковских комиссий.

Комиссия за осуществление переводов физическим лицам

Перечисление денег в пользу получателей-физлиц обычно тарифицируется по лимитам в зависимости от объёма переводов в месяц. Обычно речь идет о выплате заработной платы. Минимальной будет комиссия при переводах в рамках зарплатного проекта. Кроме этого, такие перечисления не включаются в общий лимит.

Например, если вы перевели на карты работников по зарплатному проекту 200 000 рублей, а потом выплатили 20 000 рублей по договору гражданско-правового характера, то комиссия будет рассчитываться исходя из лимита от 0 до 50 000 рублей в месяц.

Переводы для физлиц многие банки также разделяют на внутрибанковские и межбанковские. Больше будет комиссия по платежам второй категории.

Внесение на счёт наличных средств

Для значительной части предпринимателей, работающих в сфере розничной торговли и услуг населению, приоритетным методом приема оплаты являются наличные. При этом выручку приходится регулярно сдавать в банк. За пополнение счёта всегда взимается определенная плата, которая рассчитывается в процентах от вносимой суммы. Если вы работаете с большими объёмами наличности, обязательно сравните эти комиссии в разных банках.

Кроме того, банк может предлагать услугу инкассации за дополнительную плату.

Снятие со счёта наличных средств

Предпринимателю периодически приходится снимать наличность со своего расчётного счёта или привязанной к нему бизнес-карты. За такое снятие большинством банков взимается отдельная комиссия. Часто обналичивание через кассу обходится дешевле, чем получение наличности в банкомате.

Дополнительные услуги

Выбирая банк для РКО, обратите внимание на дополнительные услуги, которые предлагаются финучреждением для предпринимателей. Перечень таких услуг может быть довольно широким и включать в том числе:

- помощь банка в регистрации ИП;

- ведение онлайн-бухгалтерии и сервиса по сдаче отчётности;

- льготное кредитование предпринимателей, которые обслуживаются по программе РКО.

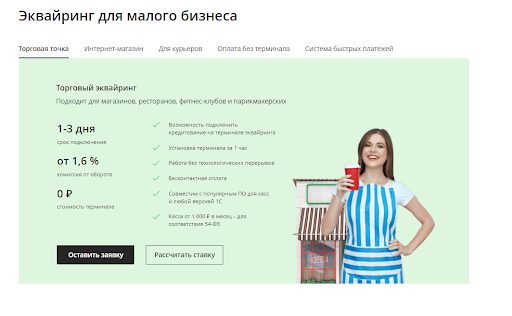

- эквайринг — операции по зачислению денежных средств с банковских карт на счёт через терминалы;

- предоставление дополнительных бонусов и скидок от партнёров банка и т.д.

Регламент блокировки расчётных счетов

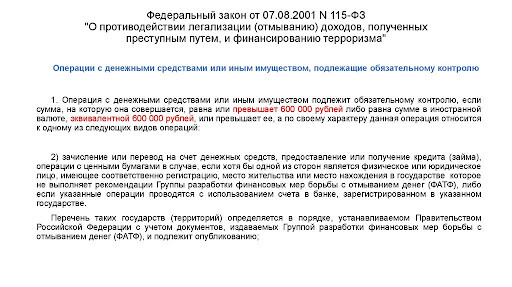

Всё чаще ИП и организации сталкиваются с блокировкой счетов банками. Это происходит в рамках исполнения закона 115-ФЗ, который направлен на борьбу с отмыванием денег и финансированием терроризма. При подозрительных клиентских операциях финучреждение обязано заблокировать счёт и провести тщательную проверку транзакций по нему.

Нарушение этого требования грозит отзывом банковской лицензии. Поэтому блокировку применяют все банки. К сожалению, с подобной проблемой часто сталкиваются предприниматели, ведущие абсолютно легальную деятельность. Их операции могут вызвать подозрение банка по формальным признакам. В результате финансовые операции и деньги на счёте оказываются замороженными, а для разблокировки потребуется время. Это может нанести ощутимый ущерб бизнесу.

Банки обязаны блокировать счета, но многие из них сегодня предлагают клиентам-предпринимателям специальные сервисы, которые помогают избежать рисков блокировки. Например, клиенту может быть предложен персональный комплаенс-ассистент, который помогает с правильным оформлением операций в соответствии с положениями 115-ФЗ. У других банков действуют веб-сервисы, с помощью которых можно контролировать свои и операции. Это позволяет вовремя обнаружить риск того, что транзакция может быть расценена банком как подозрительная или сомнительная.

Бесплатная консультация по регистрации бизнеса

Перезвоним и расскажем, как выгоднее и проще оформить

Благодаря сервису Бробанк вы можете сравнить тарифы и получить полную информацию о банковских продуктах в рамках РКО. Подать заявку на открытие расчетного счета после выбора банка можно через сервис Brobank. Это быстро и удобно, поскольку не требуется посещение банковского офиса, а все необходимые сведения и контакты вы узнаете, перейдя на страницу выбранного банка.

Ведение бизнеса, по сути, невозможно без открытия расчетного счета, поскольку все транзакции проходит именно через него.

Расчетный счет необходим:

- для участия в госзаказах;

- взаиморасчетов с контрагентами;

- хранения выручки;

- уплаты налогов;

- перевода зарплаты сотрудникам;

- получения прибыли от безналичной оплаты (при подключении эквайринга).

То есть расчетный счет нужен для ведения деятельности в целом, а отсутствие расчетного счета накладывает на нее ограничения.

В каком банке лучше открывать расчетный счет

Предпринимателю очень важно открыть счет в надежном банке, который предложит самые выгодные условия обслуживания и дополнительные продукты, которые будут полезны при ведении бизнеса.

Сегодня на финансовом рынке довольно большое количество банков, и выбрать лучший из них достаточно сложно. Однозначного и верного ответа на вопрос, — в каком банке лучше открыть расчетный счет, — нет, потому что все индивидуально. Однако мы выделили основные критерии, которые помогут вам выбрать «свой» банк.

Надежность

О надежности банка говорит участие государства в деятельности банка. Это означает, что ваши денежные средства находятся под защитой и не исчезнут в случае отзыва лицензии у банка. Однако нужно учесть, что банк в этом случае предложит клиентам достаточно высокие тарифы на расчетно-кассовое обслуживание, навязывание дополнительных услуг банка. Коммерческие банки более лояльны в этом вопросы и предлагают более выгодные условия по РКО. Вам сразу нужно определиться, что важнее — экономия или безопасность капитала.

Второй параметр надежности — размер активов. Чем больше активы, тем надежнее банк. Третий — срок существования компании в банковском секторе. Если банк ведет деятельность более 20 лет, это говорит об успешном преодолении ряда финансовых кризисов и, соответственно, есть надежда на то, что он преодолеет их и в будущем.

Еще одним параметром надежности банка можно назвать наличие филиалов за рубежом. Это тоже весомый аргумент в пользу банковской организации, особенно, если бизнесмен планирует вести внешнеэкономическую деятельность. Отделения за границей говорят о том, что банк открыт для международных организаций и готов сотрудничать с ними.

Качество работы с клиентами

Несмотря на то, что большинство финансовых сегодня можно осуществлять, не выходя из дома через Интернет, предпринимателю все же необходимо периодически посещать банк для решения тех или иных проблем.

Посетите отделения нескольких банков и оцените уровень обслуживания юридических лиц. В некоторых банках представители МСБ могут воспользоваться услугами индивидуального менеджера, что позволит получать консультации в любое время.

Территориальное расположение

При выборе банка не забудьте учесть территориальное расположение его офисов. Чем ближе, тем лучше, поскольку вы сможете оперативно решить все возникающие в ходе деятельности, связанные с РКО, вопросы.

Бонусы и акции

Для привлечения клиентов банки зачастую используют различные акции, которые могут заключаться, например, в бесплатном годовом обслуживании, выгодных тарифах на эквайринг, зарплатный проект, кредитование и т.д. Изучите историю проведения различных акций и их периодичность.

Что касается бонусов, то узнайте, какие бонусы предлагают банки и их партнеры при подключении к расчетно-кассовому обслуживанию (например, деньги на рекламу, бесплатная онлайн-бухгалтерия и прочие).

Дополнительные услуги и сервисы

Возможно в ходе деятельности вам могут понадобиться следующие услуги банка:

- эквайринг (торговый, мобильный и интернет-эквайринг);

- зарплатный проект;

- валютный контроль;

- кредитование;

- бухгалтерские и юридические консультации;

- доступ к программам онлайн-бухгалтерии;

- интернет-банкинг;

- Клиент-Банк;

- персональный менеджер;

- проверка контрагента;

- выпуск бизнес-карты с кэшбэком.

Определите для себя, какие услуги вы бы хотели подключить, а затем узнайте, какие решения для вашего бизнеса и на каких условиях готов предложить банк.

Сроки открытия расчетного счета

Как правило, открыть расчетный счет можно в течение 1 часа, собрав полный пакет документов и лично посетив отделение банка. Однако иногда процедура может затянуться до нескольких дней. Заранее уточните, каков срок открытия расчетного счета во всех выбранных вами банков. Это не совсем важный критерий, но может стать определяющим, если расчетный счет нужен срочно.

Кстати, ускорить процедуру открытия счета можно отправив онлайн-заявку на сайте банка. В этом случае вы в течение 5 минут зарезервируете счет и получите реквизиты и данные для входа на электронную почту. Уточните эту возможность перед выбором ФКО.

Выдача банковских гарантий

Если вы планируете участвовать в госзакупках и тендерах, могут потребоваться банковские гарантии. Согласно 44-ФЗ выдавать банковские гарантии могут только банки, внесенные в специальный реестр.

Естественно вам будет проще получить банковскую гарантию в той банковской компании, в которой вы планируете обслуживаться. Заранее узнайте, внесена ли эта организация в реестр банковских гарантий или нет. Если да, то это еще один бонус для вашего потенциального банка, который в будущем может пригодится.

Начисление процента на остаток денежных средств на счете

Если вы желаете, чтобы деньги не просто лежали на счете, а приносили прибыль, узнайте, какие банки предоставляют такую услугу. Кстати, за счет накоплений вы сможете, например, компенсировать инфляцию или издержки за снятие наличных.

Стоимость обслуживания счета

Вы можете вообще не пользоваться расчетным счетом, однако банк будет ежемесячно взимать плату за его обслуживание. Средняя стоимость РКО для представителей МСБ колеблется в пределах от 500 до 3 тысяч. Итоговая цена зависит от набора опций, включенных в пакет. Определите, какие из них вам потребуются, и сравните тарифы выбранных банков.

Выберите тариф с учетом количества проводимых операций, стоимости ежемесячного платежа, комиссии за переводы и платежи, стоимости дополнительных услуг, скорости обработки платежей, длительности операционного дня.

Комиссия за вывод средств с расчетного счета

Все банки стараются установить комиссию на одном уровне. Однако для привлечения клиентов часть из них задает определенные лимиты, в рамках которых вы можете снимать день бесплатно или по минимальной ставке. Поэтому рекомендуем обратить внимание на этот параметр, если планируете периодически выводить наличные со счета, не переплачивая при этом.

Сравнение тарифов РКО в популярных банках

Каждая финансовая организация устанавливает свои тарифы на РКО, а также предлагает особые условия обслуживания представителям малого и среднего бизнеса. Изучите их, чтобы выбрать лучший расчетный счет для ИП и ООО в банке.

Модульбанк

Модульбанк работает только с клиентами малого бизнеса и предлагает целый комплекс услуг: Торговый и интернет-эквайринг, зарплатный проект, валютный контроль, банковские гарантии, кредиты.

Новым клиентам МодульБанк подарит 315 000 рублей, которые можно потратить на рекламу в социальных сетях или создание сайта. К преимуществам можно отнести: открытие расчетного счета онлайн за 5 минут, бесплатный тариф, страхование счетов и депозитов, бесплатная бухгалтерия для ИП на упрощенке без сотрудников, эквайринга и валютных сделок. При подключении вы можете выбрать три тарифа: Стартовый — бесплатный, Оптимальной — 690 рублей в месяц и Безлимитный — 4 900 рублей в месяц.

В 2019 году Forbes внес его в Топ-60 самых надежных банков России, поэтому рекомендуем обратить на него внимание. Новые клиенты получают бонус — 50 тысяч на рекламу в социальных сетях. Банк также предлагает эквайринг, зарплатный проект, кредитования, валютный контроль и прочие услуги. Доступны 4 тарифа: Свое дело — бесплатное обслуживание (для начинающих бизнесменов, у которых еще нет оборотов по счету или они минимальны), Новый старт — 490 рублей ежемесячно, Оптима — за 990 рублей в месяц, Безлимит — 4 990 рублей в месяц.

Это первый банк без отделений, который оперативно решает все вопросы дистанционно по телефону или онлайн. В РКО входит торговый и интернет-эквайринг, банковские гарантии, овердрафт, зарплатный проект, кредиты и рассрочки, POS-кредитование. Также банк предлагает услугу, с помощью которой вы можете увеличить свои продажи за счет клиентов банка Тинькофф. Новые клиенты получают подарки: 10 000 на рекламу в Яндексе, 50 000 на таргет в ОК и В, 30 дней бесплатного размещения вакансий на HH.ru. Тинькофф предлагает 3 тарифа: Простой — 490 рублей в месяц, Продвинутый — 1 990 рублей и Профессиональный — 4 990 рублей (на всех тарифах первые 2 месяца — бесплатно).

Совкомбанк

РКО включают в себя кредиты и депозиты, валютный контроль, инкассацию, эквайринг, зарплатный проект. Вам доступны 3 тарифа: Старт — бесплатно, Мастер — 490 рублей в месяц, Успех — 1 490 рублей. В качестве бонуса вам будет предложено участвовать в акции «Приведи друга», по условиям которой за каждого друга, открывшего расчетный счет по вашему приглашению вам подарят месяц бесплатного обслуживания. Подключившиеся друзья также получат один месяц РКО в подарок.

Как открыть расчетный счет

Вы можете открыть его сразу после регистрации ИП или ООО. Для этого необходимо подготовить пакет документов, предусмотренный банком и подать заявку на сайте. Обработав ее, банк в течение 5-10 минут зарезервирует счет и отправит его реквизиты на e-mail.

Для завершения процедуры открытия расчетного счета отправьте электронные копии документов в банк или предоставьте их на бумажном носителе, лично посетив отделение банка. Сотрудники подготовят договор, вам останется только подписать его.

Каждый из индивидуальных предпринимателей на начальном пути развития своей деятельности сталкивается со многими трудностями и выбор банка для оформления счета для ИП является одной из них.

Мы опубликовали для вас ряд статей об оформлении ИП в таких банках, как: Точка Банк, Модульбанк, Тинькофф Банк, банк Открытие, Райффайзенбанк, Сбербанк, ВТБ и Альфа-Банк.

В данной статье мы сравним все вышеперечисленные восемь банков и постараемся выбрать лучшую компанию для регистрации ИП.

Получите бесплатный бизнес-план, чтобы сэкономить время

Отзывы являются главной частью каждой компании, так как перед совершением каких-либо операций пользователи тщательно анализируют мнение сторонних людей, которые когда-то уже являлись клиентами того или иного банка.

Пользователь пишет о риске закрытия своего бизнеса по вине банка:

Клиент пишет о достойных сотрудниках и качественном обслуживании:

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Клиент пишет о быстроте выполнения платежей и об оперативном решении возникающих проблем:

Пользователь пишет об отсутствии клиентоориентированности:

Ожидания пользователя об «открытии ИП не выходя из дома» не были оправданы, так как данная услуга не была оказана по заявленной схеме:

Пользователь пишет об удобстве использования данного банка:

4. Банк Открытие

Клиент пишет о приятном опыте работы с банком «Открытие»:

Клиент пишет о навязчивых звонках от банка «Открытие»:

Пользователь пишет о незачислении денежных средств на счет:

Клиент пишет об оперативной работе банка в предотвращении незаконного списания денежных средств со счета:

Пользователь пишет о предоставлении недостоверной информации при регистрации ИП:

Пользователь пишет о качественно оказанных услугах сотрудником банка:

Пользователь пишет о блокировке счета и о некомпетентной работе компании:

Клиент пишет о достойной работе банка:

Пользователь доволен деятельностью банка, но рекомендует улучшить работу с кредитными заявками:

Клиент пишет об ужасном обслуживании банка:

Проанализировав отзывы каждого банка, мы можем заметить, что ситуации клиентов совершенно различны, и выдвинуть один банк в лидеры пока что достаточно сложно.

Тарифы

Тариф — это денежное выражение стоимости единицы работы, услуги. Ниже представлено сравнение тарифов минимального, среднего и максимального сегмента банков: Точка Банк, Модульбанк, Тинькофф Банк, банк Открытие, Райффайзенбанк, Сбербанк, ВТБ и Альфа-Банк.

Средний тариф

При сравнении представленных нами тарифов минимального, среднего и максимального сегмента мы можем сделать вывод о том, что Модульбанк является лидером в минимальном сегменте, данная компания предлагает низкие процентные ставки по комиссиям за проведение операций.

Точка Банк преобладает в среднем сегмент в связи с доступным размером комиссий за операции и возможностью увеличения лимита перевода денежных средств физическим лицам, за дополнительную стоимость (комиссия в 2 100 рублей увеличит лимит ещё на 75 000 рублей).

Альфа-Банк является самым удачным в максимальном сегменте, обладая самой низкой процентной ставкой на эквайринг и самыми низкими процентами на выполнение операций.

Торговый эквайринг