Как открыть расчетный счет в сберкассе для самозанятых граждан рф и расчетный счет для самозанятых

По состоянию на 2023 год законодательством РФ дается прямой ответ на вопрос, нужно ли открывать расчетный счет для самозанятых. Обязательно ли самозанятому открывать расчетный счет в банке, как это делается и какие преимущества дает, рассказано ниже в статье.

Налог на профессиональный доход – спецрежим для самозанятых, в том числе индивидуальных предпринимателей, перешедших на НПД. Он дает ряд льгот малому и микробизнесу, но имеет ограничения, например, при обслуживании в банке. Для приема платежей на таком режиме используются в том числе расчетные счета, но не каждому самозанятому разрешено и нужно открывать их.

Налоговый режим для самозанятых (налог на профессиональный доход) действует уже по всей России. Количество тех, кто работает на себя официально, становится всё больше, и многие из них задают вопрос: «Нужен ли расчётный счёт для самозанятых граждан»?

Чтобы ответить на него, надо знать, если ли у плательщика НПД статус индивидуального предпринимателя. Давайте разберёмся в этом вместе.

Популярность самозанятости как налогового режима постоянно растёт. Несколько лет назад самозанятые жители России получили возможность легализовать свою профессиональную деятельность и при желании могут даже откладывать часть от дохода на пенсию.

В новой статье поговорим о том, могут ли самозанятые открыть счёт в банке, что для этого надо и какие особенности необходимо учитывать.

В отличие от крупного бизнеса самозанятые не могут себе позволить нанять бухгалтера или платить за эквайринг. Это всё требует немалых денег. При этом даже самозанятому хочется быть в тренде. Например, принимать оплату по QR-коду. ЦБ ещё осенью 2021 года объявил, что самозанятые теперь могут принимать оплату по QR-коду через «Систему быстрых платежей». Но, как оказалось, банки не спешат предоставлять подобную услугу. Тем не менее, мы нашли, как самозанятому создавать QR-коды для клиентов без дополнительных затрат.

Что такое расчётный счёт

Центробанк разделяет счета физических лиц на две категории:

- текущие счета для обычных граждан;

- счета для проведения предпринимательских платежей.

Расчётный счёт относится ко второй категории, и открывают его субъектам предпринимательской деятельности, а также лицам, занимающимся частной практикой (нотариусы, адвокаты, оценщики, арбитражные управляющие, частные детективы и охранники, патентные поверенные, медиаторы и др.).

В Инструкции Банка России от 30.05.2014 N 153-И указано, как открыть расчётный счёт физическому лицу, и какие документы нужны для этого. Речь здесь идёт, опять же, только про ИП и лиц, ведущих частную практику. Но самозанятому, который не получал статус индивидуального предпринимателя, расчётный счёт, в обычном понимании, не нужен.

Читательница Анна спрашивает: «Я учитель, подрабатываю репетитором. Недавно получила статус самозанятой. Я могу принимать деньги от учеников на свою карту или мне нужно открывать специальный расчетный счет для самозанятых?»

Самозанятому хватит личного банковского счета

Самозанятые — это плательщики налога на профессиональный доход со статусом ИП или без.

Закон не требует открывать расчетный счет для самозанятых. Они могут получать оплату от клиентов на обычный лицевой счет физлица, грубо говоря перевод на карту, или просто наличные деньги.

Самозанятый без статуса ИП открыть расчетный счет не сможет, а ИП на НПД — сможет. Это может быть удобно для приема платежей онлайн с помощью интернет-эквайринга или расчетов с поставщиками. Например, если самозанятый ИП закупает сырье для изготовления хендмейд-товаров.

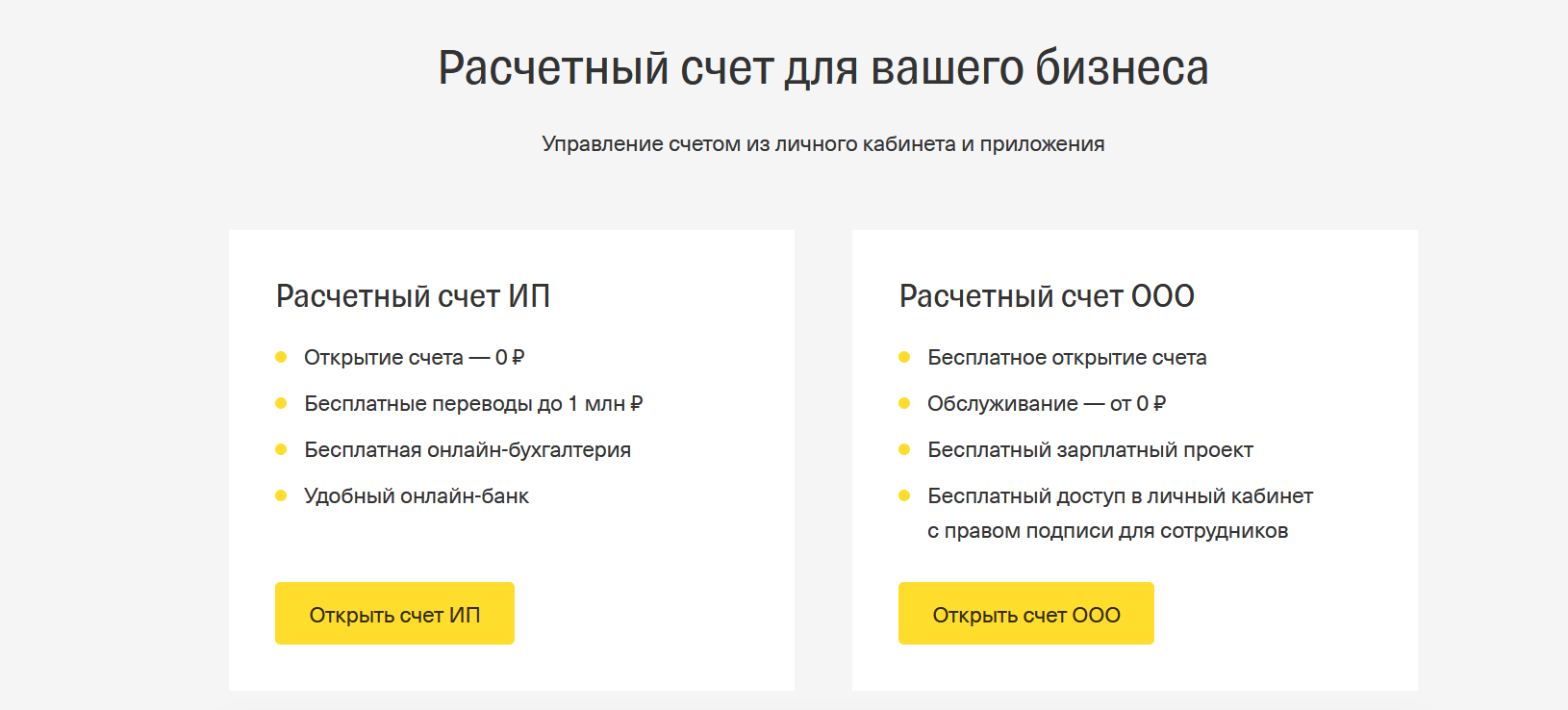

Открыть расчетный счет самозанятый ИП может в любом подходящем банке. Например, в Тинькофф это можно сделать онлайн.

Спросите у эксперта

Хотя о введении налога на профессиональный доход (НПД) говорили чуть ли не с начала 2018 года, фактически к новой системе налогообложения никто не был готов. Даже Федеральная налоговая служба (ФНС) РФ, разрабатывая приложение «Мой налог», подробности работы с которым мы разбирали в одной из прошлых статей, смогла без перебоев запустить его только в феврале-марте 2019 года. Компании и предприниматели долгое время настороженно относились к самозанятым, не понимая, как с ними работать. А большинство банков попросту проигнорировало создание «новой касты» бизнесменов. Все решили, что у НПДшников и так много налоговых и страховых льгот, чтобы дополнительно о них заботиться.

Продолжение истории после рекламы

Кроме «Сбербанка». Он – один из немногих банков, который озаботился вопросом адаптации самозанятых к налоговым нововведениям и условиям ведения бизнеса. Для этого «Сбербанк» разработал сервис «Свое дело». ДОЛГ.РФ решил разобраться, как работает сервис «Свое дело» и чем он поможет налогоплательщикам взносов с профессионального дохода.

Есть «Свое дело» – играй в бизнес смело!

нажимается кнопка «Подключить сервис»;

выбирается действующая банковская карта – она и станет будущим счетом налогоплательщика для ведения бизнеса (если нет желания подключать к сервису свою основную карту, «Сбербанк» предлагает открыть новый счет и привязать к нему цифровую карту);

далее указывается регион налогового учета: в 2019 году их всего четыре – Калужская и Московская области, Республика Татарстан и Москва;

выбирается вид деятельности: перечень весьма обширен – от бухгалтера до косметолога.

«Сбербанк» передает полученную информацию в ФНС РФ и ожидает одобрения заявления на самозанятость. Если регистрация пройдет успешно, финансовая организация уведомит клиента при помощи смс-сообщения.

Сервис «Свое дело» бесплатен для самозанятых. После регистрации он позволяет воспользоваться одной из 7 услуг:

активировать цифровую карту;

просить консультации у юристов – они помогут составить договоры, разъяснят особенности налогового режима, помогут защитить свои права при работе с недобросовестными заказчиками;

формировать онлайн-чеки – хотя эта функция предусмотрена и в приложении «Мой налог», «Сбербанк» позиционирует себя как более удобная «онлайн-касса» (например, чек будет создан сразу после перевода денег на счет клиентом);

вести онлайн-запись клиентов;

доступ к обучающей платформе «Деловая среда» – на ней начинающие бизнесмены смогут пройти десятки видеокурсов от бизнес-тренеров, юристов, опытных предпринимателей, которые расскажут, как надо начинать вести собственное дело и с какими трудностями граждане могут столкнуться;

доступ к конструктору сайтов – самозанятые смогут создать свой сайт на основе имеющихся шаблонов с возможностью загрузить фото, представить информацию о своих услугах, сделать раздел для отзывов и настроить сайт на взаимодействие с социальными сетями;

автоплатеж налога каждый месяц.

Доступ к «Своему делу» могут получить и уже зарегистрированные в «Моем налоге» или прямо в налоговой инспекции самозанятые. Для этого им нужно разрешить мобильному приложению «Сбербанка» обменяться информацией с «Моим налогом». Чтобы обмен данными прошел успешно, рекомендуется одновременно открыть оба приложения на смартфоне или планшете.

Если гражданин решит прекратить работу самозанятым, то он также легко сможет отключиться от сервиса «Свое дело». Для этого нужно выбрать функцию «Отключить в «Сбербанке» и налоговой».

Как открыть расчетный счет для самозанятого

Если самозанятый оформил самозанятость, будучи ИП или физлицом, занимающимся частной практикой, то, чтобы открыть в банке расчетный счет для самозанятого, понадобится соответствующий пакет документов (п. 1.7 инструкции 204-И):

- заявление на открытие расчетного счета самозанятого гражданина (по форме банка);

- паспорт;

- СНИЛС – в случае применения электронного документооборота или сервиса бухгалтерии;

- лицензия на осуществление профессиональной деятельности – при наличии;

- карточка с образцами печатей и подписей – в случае осуществления в дальнейшем приходных-расходных операций при личном посещении отделения банка.

До обращения в банк необходимо зайти на сайт кредитного учреждения или позвонить в банк для уточнения информации. Некоторые банки сразу предлагают подать заявление дистанционно на сайте.

Если же самозанятый является физлицом, не занимающимся частной практикой, то до открытия расчетного счета в банке ему надо сняться с режима самозанятости. Для этого следует:

- На «Госуслугах» зайти на страницу www.gosuslugi.ru/610130/1/form?_=1675408850884.

- Указать причину отказа от статуса самозанятого.

Затем надо зарегистрировать в налоговой свое ИП на общей системе налогообложения, то есть без выбора режима налогообложения (service.nalog.ru/gosreg/sign-in.html?nextUrl=%2Fgosreg%2Flk-doc-new.html%3Fsfrd%3D21001).

Результат госрегистрации физлица в качестве ИП направляется заявителю на , указанный в его личном заявлении в ИФНС. После открытия расчетного счета следует снова стать самозанятым (lknpd.nalog.ru/auth/login).

Нужно ли самозанятому открывать расчетный счет

Самозанятые, зарегистрированные в налоговой как физлица – плательщики налога на профессиональный доход (НПД), освобождены от обязанности по оформлению расчетного счета в банке. Это следует из положений ст. 14 закона «О проведении эксперимента» от 27.11.2018 № 422-ФЗ (далее – закона 422-ФЗ).

Для расчетов физлицу достаточно иметь текущий счет физлица (п. 2.1 инструкции Банка России «Об открытии» от 30.06.2021 № 204-И, далее – инструкции 204-И). Доход самозанятого регистрируется через мобильное приложение «Мой налог» (npd.nalog.ru/app/).

Однако многие крупные компании (организации) работают через расчетно-кассовое обслуживание (РКО). Кроме того, и сами самозанятые порой стараются разделять финансовые потоки, то есть проводить платежи:

- Личные – через текущий счет.

- Связанные с профессиональной деятельностью самозанятого – через расчетный.

Для разделения финансовых потоков самозанятому следует отдельно завести расчетный счет для осуществления платежей по операциям, связанным с его профессиональной деятельностью (ст. 14 закона 422-ФЗ). Однако сделать это вправе не все лица, оформившие самозанятость в соответствии с п. 1 ст. 2 закона 422-ФЗ.

Налоговая ставка

Первая мысль, которая приходит в голову, — подключить эквайринг, как в магазинах, например. Поставить терминал, если вы делаете маникюр. Или разместить на своём сайте кнопку оплаты картой (интернет-эквайринг).

Солидно же. Плюс клиентам не придётся платить комиссию, даже если они уже потратили бесплатные переводы через СБП или в том же Сбере.

Однако не стоит спешить: эквайринг — платная услуга. Не каждому самозанятому подобное по карману. Более подробно об этом можно прочитать в статье «Самозанятый и эквайринг».

Лучше всего в такой ситуации принимать оплату по QR-коду. Но, как оказалось, многие банки предоставляют подобные услуги только юридическим лицам. Например, «Тинькофф Банк» активно рекламирует оплату по QR-коду для самозанятых. Можно найти даже видео, что и как сделать. Но для этого потребуется зарегистрировать ИП и открыть расчётный счёт — нам не подходит. Однако выход есть.

Сотрудничество банков и самозанятых

Итак, мы выяснили, что самозанятые, у которых нет статуса индивидуального предпринимателя, могут без проблем принимать оплату на свой текущий счёт или карту.

Однако при проведении любых безналичных расчётов невозможно обойтись без банковского обслуживания. Поэтому многие крупные и известные банки разработали специальные профессиональные продукты для самозанятых.

Это уже не просто обычная дебетовая карта для получения оплаты, а целый пакет услуг и бонусов, начиная с самой регистрации в качестве самозанятого. Да, некоторым банкам ФНС предоставила полномочия по передаче персональных данных граждан, которые хотят стать плательщиками НПД. И этот перечень постоянно пополняется.

Среди них и самый крупный российский банк, который разработал специальный сервис «Своё дело». Регистрация плательщика НПД происходит через Сбербанк-онлайн без посещения налоговой инспекции.

Открыв счёт для самозанятых в Сбербанке, человек получает возможность принимать деньги от своих клиентов по номеру или счёту карты. Онлайн-приложение сразу формирует чек, подтверждающий оплату, и позволяет направить его с помощью смс или электронной почты. Вопрос начисления и оплаты налога на профессиональный доход тоже решается автоматически и под контролем ФНС.

А ещё сервис «Своё дело» включает в себя бесплатные бонусы, такие как:

- цифровая банковская карта;

- онлайн-запись и учёт клиентов;

- конструктор юридических документов: договоры, акты, счета;

- консультации юристов;

- обучающая платформа с рекомендациями по рекламе, продвижению, руководству бизнесом и многому другому.

Такая кооперация банков и микробизнеса позволяет всем желающим выйти на новый уровень получения доходов на самых выгодных условиях. И переживать о легальности своего статуса больше не придётся.

Может ли самозанятый открыть расчетный счет

Ответ на вопрос, можно ли самозанятому открыть расчетный счет, приведен в п. 2.2 инструкции 204-И. Согласно данной норме закона, расчетный счет вправе завести только самозанятые-физлица, занимающиеся частной практикой (адвокаты, медиаторы, нотариусы, ст. 419 НК РФ) или самозанятые-ИП.

Остальные категории самозанятых вправе открыть расчетный счет в банке только после снятия с режима самозанятости и регистрации в налоговой в качестве (на выбор):

- Физлица, занимающегося частной практикой.

- ИП (ст. 22.1 закона «О государственной регистрации» от 08.08.2001 № 129-ФЗ).

Причем предпринимательская деятельность должна соответствовать следующим требованиям:

- в компании (фирме) нет работников, с которыми они состоят в трудовых отношениях;

- доход от профессиональной деятельности составляет не более 2,4 млн руб. в год;

- заявителя на самозанятость нет в перечне, приведенном в п. 2 ст. 4 закона 422-ФЗ;

- предпринимательская деятельность соответствует нормам, установленным в ст. 6 закона 422-ФЗ.

После регистрации в налоговой в качестве ИП или физлица, занимающегося частной практикой, физлицо вправе открыть расчетный счет в банке и заново подать документы на самозанятость.

Банки предлагают интересные решения для самозанятых, которые помимо счета для приема оплат включают в себя бесплатные сервисы. Примеры таких предложений подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демо-доступ. Это бесплатно.

Регистрация

Физлица, зарегистрированные как плательщики налога на профессиональный доход, освобождены от необходимости использовать расчетный счет. Это указано в 422-ФЗ. Для расчетов им достаточно иметь текущий счет физического лица. Доход нужно регистрировать самостоятельно через приложение «Мой налог», там же можно узнать сумму налога к уплате.

Часто можно встретить информацию о том, что самозанятые должны платить налог со всех поступлений на их счет, но это не правда. Налог взимается только с зарегистрированного дохода от деятельности самозанятого.

Чтобы сделать движение средств прозрачнее, не путаться в личных поступлениях и деньгах от клиентов, самозанятый может открыть отдельный текущий счет для своей профессиональной деятельности. Это необязательно и остается на усмотрение конкретного физлица, просто кому-то так удобнее работать.

Нужен ли самозанятому расчетный счет в банке – преимущества и недостатки

Перед тем как сделать расчетный счет для самозанятого, необходимо ознакомиться с преимуществами и недостатками приведенного счета. К плюсам его оформления относятся следующие:

- Разделение расходов и доходов на личные и связанные с профессиональной деятельностью самозанятого.

- Самозанятый, являющийся исполнителем на удаленной работе (фрилансером), начинает работать с теми, кто ранее отказывался от его услуг из-за проблем с оплатой (например, с заказчиками-юрлицами).

- Расчетно-кассовое обслуживание (РКО) – это источник увеличения дохода самозанятого и, соответственно, положительный ответ на вопрос, нужен ли расчетный счет самозанятому. Крупным компаниям удобнее переводить деньги на расчетный счет.

- Эквайринг – после подключения этой услуги банка самозанятый принимает безналичную оплату картой. В итоге повышается лояльность клиентов и исключается риск получения от заказчика, работодателя поддельных банкнот (купюр) при расчетах наличными.

К минусам оформления расчетного счета самозанятого относятся расходы на открытие, обслуживание приведенного счета, а также на вывод денежных средств. Во избежание высоких затрат необходимо заранее проанализировать предложения банков и окончательно определиться с тем, нужен ли самозанятому расчетный отдельный счет.

По нашему мнению, законодательством РФ дан ответ на вопрос, нужен ли расчетный счет для самозанятого. Так, по закону открывать расчетный счет самозанятому необязательно.

В случае сотрудничества с физлицами и небольшими компаниями расчетный счет станет для самозанятого дополнительной финансовой нагрузкой. В данном случае ответ на вопрос, может ли самозанятый иметь расчетный счет, будет отрицательным.

Однако при наличии возможности сотрудничества с большими компаниями самозанятому следует открыть расчетный счет в банке. Это позволит расширить количество заказов и повысить размер прибыли. Кроме того, работать с крупными клиентами станет проще. В этом случае ответ на вопрос, могут ли самозанятые иметь расчетный счет, будет положительным.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Где посмотреть расчетный счет самозанятого

Законодательством РФ установлено несколько вариантов того, как можно узнать расчетный счет самозанятого. Где можно найти номер расчетного счета самозанятого:

- Посмотреть в банк-клиенте (например, в «Сбербанк Онлайн») – в случае регистрации личного кабинета на сайте банка.

- Узнать в мобильном приложении «Мой налог» (clck.ru/33SNS9), какой расчетный счет есть у самозанятого.

- Посмотреть в справке, оформленной банком при открытии расчетного счета.

- Посетить отделение банка с паспортом.

- Обратиться в банк по телефону службы поддержки и узнать, есть ли у самозанятого расчетный счет.

Возможен еще один вариант действий для получения сведений о расчетном счете самозанятого – это запрос такой информации у онлайн-консультанта банка.

Онлайн-касса

- Уплатить государственную пошлину в размере 800 рублей

- Собрать пакет документов

После получения подтверждения факта регистрации ИП можно будет открыть расчетный счет и начать им пользоваться.

Крупным компаниям бывает удобнее переводить деньги на расчетный счет, поэтому они иногда отдают предпочтение исполнителям с действующим ИП. Чтобы сохранить лояльность клиентов, самозанятый может зарегистрировать ИП, тогда он сможет обратиться в банк для открытия расчетного счета.

У самозанятого ИП (ИП на НПД) есть ряд преимуществ перед самозанятыми физлицами. Предприниматели имеют право заниматься некоторыми лицензируемыми видами бизнеса и могут заключить с банком договор эквайринга, чтобы принимать оплату по картам.

Популярные вопросы

Может ли самозанятый использовать расчетный счет ИП?

Нет, если у самозанятого нет статуса ИП, для него недоступно открытие, использование расчётного счёта и многие другие банковские услуги в рамках РКО, например, эквайринг. Большинство самозанятых пользуются обычными дебетовыми картами.

Нужно ли самозанятому открывать отдельную карту?

Физлицо, получившее статус самозанятого, может принимать оплату на ту карту, которую открыл раньше. И это не обязательно должна быть отдельная карта для получения безналичных платежей – разрешено использовать одну и для личных целей, и для расчётов с покупателями или клиентами. Никаких требований к типу банковских карт закон не выдвигает – она может быть классической или премиальной, с кешбэком или без него.

Есть ли у банков тарифы РКО для самозанятых?

РКО для самозанятых без статуса ИП не существует. Расчётно-кассовым обслуживанием могут пользоваться только организации и предприниматели, в том числе плательщики НПД. Единственная бизнес-услуга, доступная при самозанятости, – открытие и обслуживание стандартных счетов. Правда, некоторые банки разработали дополнительные условия для таких клиентов, например, повышенный доход на остаток средств.

Выплаты в фонды ОПС и ОМС

Впрочем, не стоит опускать руки. Всегда найдётся выход. Хорошие новости пришли откуда не ждали. Самозанятые могут создавать QR-коды в приложении «Сбербанк Онлайн».

Как сделать QR-код на Android

- зайти в приложение;

- нажать на кнопку «Профиль» в левом верхнем углу;

- нажать на значок QR-кода, который расположен справа от фотографии;

- сохранить QR-код на телефоне.

Клиент может отсканировать код своим телефоном, ввести требуемую сумму и отправить деньги на вашу карту. Но есть несколько важных моментов, которые нужно учитывать:

- Сам процесс оплаты через QR-код — это перевод через чат Сбербанка. Значит, клиент сможет перевести деньги только через Сбер. Причём у него должно быть не устаревшее приложение «Сбербанк Онлайн». С карт других банков оплатить по QR-коду из Сбера не получится.

- Если QR-код создан на телефоне Android, то оплатить по нему с Айфона нельзя — разные операционные системы и приложения. При переходе по QR-коду возникнет ошибка. Предупредите своих клиентов об этом.

Таким образом, на текущий момент самозанятый может принимать оплату разными способами. Часть из них бесплатная, за другие — надо платить комиссию. Выбирайте тот, который вам подойдёт.

Преимущества и недостатки использования р/с для самозанятых

При этом ИП на НПД получает такие преимущества:

- пользуется преимуществами банковского РКО – процентом на остаток средств, оформлением бесплатной бизнес-карты, кешбэком, выгодными условиями кредитования;

- разделяет денежные потоки и контролирует поступления платежей от клиентов или покупателей;

- может подключать эквайринг;

- увеличивает клиентскую базу – сможет работать и с теми, кто готов на оплату только на расчётный счёт.

Минус один – клиенту придётся платить за банковское обслуживание. Кроме того, р/с в отличие от личного счёта может заблокировать ФНС или банк до подтверждения легальности всех денежных поступлений.

Нужен ли самозанятым расчетный счет

Расчетный счет – один из ключевых инструментов для ведения бизнеса. Необходимость предоставить реквизиты такого счета у предпринимателей возникает после выполнения какой-либо работы. Обычный сценарий развития событий: заказчик запрашивает реквизиты для перевода денег, самозанятый идет в банк, где ему отказывают в открытии расчетного счета. В этой статье расскажем, почему банк в таком случае прав, в каких случаях плательщику налога на профессиональный доход (НПД) нужен расчетный счет и как его открыть.

В каком случае можно открыть расчетный счет самозанятому

Может ли самозанятый открыть расчетный счет? Да, но только если имеет статус ИП. В большинстве своём самозанятые – это физлица, которые получают дополнительный доход или работают сами на себя, например, кондитеры на дому, парикмахеры. Но налоговый режим НПД (налог на профессиональный доход) разрешено использовать и в статусе ИП. При переходе предприниматель вправе оставить прежний р/с или открыть новый.

Важно! Может ли самозанятый иметь расчетный счет, зависит от его статуса. Самозанятым-физлицам закон запрещает открывать р/с, это можно сделать только при оформлении статуса ИП.

Все, кто перешёл на режим НПД (и обычные физлица, и предприниматели), по закону вправе работать без расчётного счёта, используя для расчётов:

- обычные банковские счета;

- дебетовые карты.

Кроме того, ИП на НПД (не самозанятые-физлица!) могут использовать для приёма оплаты эквайринг/POS-терминалы. Брать оплату наличными обе категории самозанятых могут без участия счетов, но обязаны отразить поступление средств для расчета налога.

Как самозанятый может получать оплату за свои услуги

Деятельность самозанятых регулирует закон N 422-ФЗ от 27.11.2018. Среди способов оплаты этот закон перечисляет наличные и электронные платежи, а также другие формы безналичных расчётов.

На практике под этими «другими формами» в основном подразумеваются банковские карты, привязанные к текущему счёту физического лица. Ведь основная часть клиентов самозанятых – это население, которое заказывает бытовые и персональные услуги. И для них как раз карта является самым удобным и простым вариантом расчётов.

Но здесь возникает проблема контроля доходов, поступающих на текущие счета и карты физических лиц. Раньше банкам было проще – если платежи приходили часто или на крупные суммы, то служба безопасности проверяла, нет ли у получателя статуса ИП.

Если такой статус есть, то банк настоятельно рекомендовал индивидуальному предпринимателю открыть расчётный счёт. ИП, который игнорировал такую рекомендацию, мог столкнуться с полным отказом в банковском обслуживании.

Если же статуса предпринимателя не было, то получателю приходилось объяснять, кто и за что переводит ему деньги. Поначалу под контроль попадали и самозанятые, потому что для банков это была новая и ещё не отработанная практика. В результате многим самозанятым, которые получали оплату за свои услуги, блокировали карты.

Но уже в конце 2019 года здесь навели порядок, и Центробанк в письме от 19.12.2019 № ИН-014-12/94 разъяснил, что самозанятые могут без проблем получать оплату от клиентов на свою карту.

Это мнение Центробанка подтвердила и Федеральная налоговая служба на своем сайте. Вот что отвечает ФНС на вопрос о том, какая банковская карта нужна самозанятому.

Кроме того, на сайте ФНС мы выяснили, нужен ли расчетный счет для самозанятых граждан. Налоговая служба отвечает, что такой обязанности нет.

Однако ФНС не разъясняет, может ли работать без расчётного счёта индивидуальный предприниматель, который перешёл на уплату НПД. На самом деле нет. Ведь ИП не теряет свой статус субъекта предпринимательской деятельности лишь от того, что он стал платить налог на профессиональный доход.

Неслучайно в письме Центробанка от 19.12.2019 речь идёт только о самозанятых – обычных физических лицах. Они для получения оплаты от клиентов действительно могут обойтись своей дебетовой картой. А вот индивидуальным предпринимателям на НПД отказываться от расчётного счёта рискованно.

Советы по открытию расчётного счёта

Каждый предприниматель и самозанятый делает выбор самостоятельно, но полезные советы не помешают даже людям с большим опытом работы с банками. Особенно если они недавно получили статус плательщика НПД или хотят совмещать самозанятость с ИП.

Главное преимущество от наличия расчётного счёта — возможность разделить потоки средств. Например, часть клиентов могут платить деньги на электронные кошельки, а индивидуальные предприниматели и юридические лица — на расчётный счёт в банке.

Наличие расчётного счёта в банке позволяет защититься от дополнительных проверок. Например, если на карту регулярно поступают переводы, не связанные с предпринимательской деятельностью, за них тоже надо будет отчитываться, если деньги от клиентов поступают на ту же карту.

Расчётно-кассовое обслуживание может стать инструментом, который увеличит прибыль предпринимателя благодаря тому, что он сможет сотрудничать с индивидуальными предпринимателями и крупными компаниями. Регистрация в качестве ИП будет выгодна только если доходы от потенциальных сделок покроют расходы на работу с расчётным счётом.

Некоторые банки предлагают самозанятым специальные пакеты. Например, в Райффайзенбанке можно открыть накопительный счёт с возможностью пополнения и снятия денег. Расчётный счёт открывают только если у клиента есть свидетельство о регистрации ИП.

Тинькофф банк помогает клиентам регистрироваться в качестве самозанятых, проверяет статус через налоговую, оплачивает налоги и предлагает инструменты автоматизации при работе с самозанятыми.

Рекомендуем выбирать банк, который хорошо себя показал при работе с самозанятыми. Это в первую очередь Сбербанк и Тинькофф банк. У них много сервисов для плательщиков НПД, поэтому шансы получить блокировку счёта из-за платежей от клиентов, минимальные.

При необходимости можно совмещать статус плательщика налога на профессиональный доход и индивидуального предпринимателя. Но в этом случае понадобится помощь профессионального бухгалтера для управления денежными потоками и ведения отчётности.

Возможно вам также будет интересно:

Необходимые документы

Самозанятые в статусе физлица для открытия текущих счетов предоставляют только два документа:

- паспорт;

- заявку.

Открыть расчетный счет самозанятый ИП может при наличии таких документов:

- паспорт;

- заявка;

- лист записи ЕГРИП (ранее – свидетельство о регистрации ИП);

- ИНН.

КОП (карточка с оттиском печати и образцами подписей) тоже может потребоваться. Но если подпись обязательна, то печати и штампы ИП используют в работе по желанию, соответственно, и оттиск может не понадобиться.

Что будет с расчетным счетом ИП после перехода на НПД

Не все плательщики налога на профессиональный доход относятся к физлицам, перейти на этот специальный налоговый режим могут и индивидуальные предприниматели. Сделать это можно только при условии того, что деятельность ИП подходит под требования этого специального налогового режима. ИП может снизить свою налоговую нагрузку и стать самозанятым, если он работает один и без наемных работников, имеет годовой доход до 2,4 млн рублей, продает товары собственного производства, оказывает услуги, сдает жилье. Для ИП выгодно платить налоги как самозанятый, если:

- Он получает доход непостоянно, например, имеет месяцы простоя.

- Работает с физлицами, но не хочет нести расходы на подключение и обслуживание онлайн-кассы.

- Хочет чаще работать с юрлицами – многим из них удобнее оплачивать товары и услуги через расчетный счет, которого нет у самозанятых физлиц.

- Не хочет платить обязательные страховые взносы за себя.

При переходе на самозанятость индивидуальный предприниматель сохраняет за собой право пользоваться своим расчетным счетом, а значит сможет проще и быстрее взаимодействовать с контрагентами, налоговой и другими госорганами. Расчетный счет позволяет подключить эквайринг, участвовать в электронных торгах, получить кредит на развитие бизнеса или другие цели.

Сравнение ИП и самозанятости

ИП на УСН

Как самозанятому открыть ИП и расчетный счет бесплатно

Подать документы на открытие ИП быстро и бесплатно предлагает сервис регистрации бизнеса ВТБ. С помощью сервиса вы сформируете все нужные документы, подготовите их и проверите на правильность заполнения, отправите все в ФНС. Госпошлину при этому платить не придется – банк берет расходы на себя. После регистрации ИП ВТБ откроет бесплатный расчетный счет с годом обслуживания за 0 рублей и пакетом платежей. У ВТБ выгодные условия и гибкие тарифы на расчетное обслуживание ИП. Например, ИП после выбора любого пакета услуг могут бесплатно переводить средства с расчетного счета на свои личные текущие счета и карты.

Как открыть расчетный счет при самозанятости – порядок действий

Самозанятые без статуса ИП чаще всего открывают для приёма платежей дебетовые карты. На них они принимают оплату от клиентов или покупателей и с них же оплачивают налоги. Для оформления нужно:

- Сравнить предложения по дебетовым картам в банке. Здесь нет ограничений – физлица, даже в статусе самозанятых, могут выбирать любые продукты, в том числе с кешбэком, доходом на остаток и другими бонусами. Кстати, чтобы разделить потоки, например, поступление дохода от подработки и личные переводы от родственников, лучше открыть две банковские карты.

- Подать заявку на открытие. В том банке, где уже есть счет, это легче сделать через мобильное приложение, а ещё заказать доставку на дом. Если банк новый, заявку можно оставить на сайте или обратиться в любой офис.

- Карту после активации можно привязать к специальному приложению «Мой налог». Причём для этого баланс не должен быть нулевым – если только что получили ее, положите на счёт хотя бы немного денег. В приложении можно привязать несколько карт – одну использовать, например, для зачислений от юрлиц, а другую – от ИП и физлиц.

ИП-самозанятый при ведении предпринимательской деятельности использует тот счёт, который был до перехода на новый налоговый режим, или открывает новый. Для этого:

- Сравните тарифы РКО для самозанятых ИП. Главные статьи расходов – плата за обслуживание, комиссия за снятие наличных, платежи сверх лимита. Базовые тарифы – самые дешевые, но и ограничений по ним больше.

- Подайте заявку (в офисе банка или онлайн). Счет можно зарезервировать – банк пришлет реквизиты на электронную почту через несколько минут, их разрешено сразу же использовать для приема оплаты. Но чтобы распоряжаться поступившими деньгами, придется идти в банк или пригласить выездного менеджера. Обычно на это дается от 1 до 3 месяцев.

Важно! Нужен ли расчетный счет для самозанятых ИП, каждый решает сам. Но важно помнить, что специальных тарифов для таких категорий клиентов банки практически не предоставляют. То есть РКО подключается на общих условиях.

Где открыть расчетный счет для самозанятого

Самозанятый может открыть расчетный счет в соответствующем банке, то есть работающем с ИП. Это банки из ТОП-10, где самозанятому впоследствии можно взять расчетный счет (по рейтингу ЦБ РФ):

- Сбербанк России.

- ВТБ.

- Газпромбанк.

- Альфа-банк.

- Россельхозбанк.

- Банк «ФК Открытие».

- МКБ.

- Тинькофф банк.

- Промсвязьбанк.

- Совкомбанк.

Самозанятому нужен расчетный счет в случае принятия приведенным лицом оплаты от контрагентов за выполнение работ (оказание услуг) безналичными платежами. Это правило касается и зачисления средств на электронные кошельки.

Лимит годового дохода

Самозанятые могут принимать оплату как наличными, так и переводом на карту. При этом не нужна какая-то особенная карта. Достаточно той, которая выпущена на самозанятого как на физическое лицо.

То есть открывать расчётный счёт для бизнеса не нужно.

Поскольку клиенты могут переводить деньги за услуги или товары на карту физлица, то варианты — стандартные:

- по номеру карты,

- по номеру телефона через «Систему быстрых платежей» (СБП),

- по QR-коду,

- по реквизитам (перевод идёт долго).

Договор с ФСС для получения больничного и пособий

Самозанятым может стать любой человек. Получить статус, выставлять чеки (счета) и платить налоги — несложно. О том, как это сделать, мы рассказывали в статье «Как правильно оформить самозанятость».

Если кратко, то нужно:

- авторизироваться, например, через «Госуслуги»;

- нажать кнопку «Стать самозанятым»;

- заполнить необходимые поля.

Далее останется только работать как прежде, но фиксировать платежи в приложении. В начале каждого месяца в «Моём налоге» автоматически появится сумма налога за предыдущий месяц, которую нужно оплатить до 25 числа. Это можно сделать в приложении, используя любую банковскую карту.

Пошаговая инструкция по открытию счёта

Предположим, что самозанятому всё-таки понадобился расчётный счёт, чтобы сотрудничать с юридическими лицами и индивидуальными предпринимателями. Он решает зарегистрировать ИП, открыть расчётный счёт и спокойно работать с разными контрагентами.

В этом случае открыть расчётный счёт можно буквально за несколько минут. Понадобится только свидетельство о регистрации ИП, выписка из реестра предпринимателей и другие документы по запросу банка.

Более того, после регистрации ИП банки сами начнут звонить и предлагать услуги. Предпринимателю лучше принимать решение самостоятельно и не реагировать на «выгодные» предложения менеджеров, которые пытаются улучшить свои показатели.

Процесс по шагам выглядит так:

- Выбрать банк.

- Подать заявку на регистрацию расчётного счёта.

- Прикрепить документы.

- Предоставить дополнительные сведения сотруднику банка.

- Дождать регистрации счёта.

Контракты с крупными клиентами мотивируют многих самозанятых регистрироваться в качестве индивидуальных предпринимателей, но необходимо действовать крайне осторожно. К примеру, если компания предложила контракт на 500 000 рублей, эта сумма покроет расходы на ведение ИП, но есть нюансы.

Проблема в том, что через полгода-год контракт закончится и отказаться от ИП будет не так просто. Получить статус индивидуального предпринимателя намного легче, чем отказаться от него. Налоговая в любой момент может прийти с проверкой и надо будет отчитываться чуть ли не по каждому платежу на расчётный счёт.

Предприниматель с расчётным счётом платит:

- за открытие счёта;

- комиссию за обслуживание;

- за использование банкинга;

- за снятие наличных;

- за переводы на свою карту.

Условия в конкретном банке могут отличаться. Например, где-то могут начисляться проценты на остаток, а обслуживание счёта стоит 0 рублей, если оборот по итогам месяца превышает установленный порог.

Какие виды счетов бывают

Принято разделять счета на текущие и расчетные.

Текущий счет в банке используется физическим лицом для различных операций: для отправки и получения переводов, внесения и снятия наличных с помощью банкоматов, терминалов и через кассу банка. С его помощью можно рассчитываться за товары и услуги, на него начисляются пособия от государства и заработная плата от работодателя. Чтобы открыть текущий счет и привязать к нему карту достаточно обратиться в банк с паспортом.

Расчетный счет используется для ведения бизнеса. Деньги, которые находятся на нем, принадлежат компании, поэтому за все движения средств придется отчитываться перед налоговой службой. С помощью расчетного счета можно проводить безналичные расчеты с контрагентами, платить заработную плату, уплачивать налоги и другие обязательные взносы. Чтобы открыть расчетный счет индивидуальному предпринимателю и юридическому лицу, нужно подать заявку и следовать инструкциям банка. Подтверждение факта регистрации ИП или ООО – обязательное условие для открытия расчетного счета.

Выбор банка – важный момент, финансовые организации устанавливают разные условия открытия и обслуживания расчетных счетов. ВТБ предлагает бизнесу возможность бесплатно открыть расчетный счет и получить год бесплатного обслуживания с пакетом услуг «На старте».

Предоставление деклараций, отчетности в ФНС

Перед тем как открыть расчетный счет для самозанятого-ИП или обычный счёт для самозанятого-физлица, нужно сравнить основные условия обслуживания: расходы на открытие и ведение счёта, комиссию за снятие или перевод наличных, количество бесплатных платежей.

Выгодные тарифы для самозанятых лиц предлагают многие банки:

- СберБанк. Открытие счёта бесплатно в режиме онлайн, если нет операций, в базовом тарифе платить за банковское обслуживание не нужно. Есть специальный пакет услуг для ИП с большим количеством бесплатных платежей физлицам и бесплатной бизнес-картой.

- Тинькофф. Счета для бизнеса открываются и обслуживаются бесплатно. Банк предлагает овердрафт, «бизнес-копилку» и помощь персонального менеджера. Для ИП предусмотрены 3 тарифа + дополнительная возможность премиального обслуживания.

- МТС Банк. Предлагает специальные карты для самозанятых и несколько выгодных тарифов для ИП на НПД. Кроме бесплатного открытия и обслуживания счёта, клиент получает до 10% на остаток средств и кешбэк по бизнес-карте.

- Локо-Банк. Можно оформить р/с в одном из 5 тарифов и получать до 15,5% дохода на остаток. Бесплатно: открытие, обслуживание, онлайн-банкинг.

- ВТБ. Бесплатные банковские переводы для самозанятых ИП на свои карты и счета, отсутствие комиссии за платежи физлицам – клиентам ВТБ, 0 руб. за обслуживание счёта. Банк предлагает 6 тарифов и бонусы от партнёров.

Закон не ограничивает самозанятых и ИП на НПД – они могут открывать несколько счетов в одном или в разных банках.

Необходимость заключать договор

Комиссии за переводы здесь такие же, как и для физических лиц. Через СБП можно переводить до 100 000 рублей в месяц без комиссии (в некоторых банках бесплатный лимит выше). По остальным переводам взимается комиссия, прописанная в тарифах банка отправителя.

Комиссию, если она есть, оплачивает именно отправитель, то есть клиент. Зачисление денег на счёт для самозанятого бесплатно. Поэтому самозанятые должны предупреждать клиентов о комиссии. Если нет возможностей избежать комиссии, то нужно подумать о других способах оплаты.

Возможность совмещать с другими режимами

до 500 000 ₽с комиссией 0,25%

до 1 000 000 ₽без комиссии

до 2 000 000 ₽без комиссии

до 150 000 ₽без комиссии

до 300 000 ₽без комиссии

до 10 000 000 ₽без комиссии

до 1 500 000 ₽без комиссии

до 150 000 ₽с комиссией 2%

Бесплатное обслуживание первые 2 месяца. Открытие любого количества счетов в рублях и валюте

от 100 000 ₽с комиссией 1%

QR-коды в СБП

Осенью 2021 года Центробанк заявил, что теперь самозанятые смогут принимать оплату через СБП, в том числе по QR-коду:

Самозанятым доступны все сценарии приёма платежей (по QR-коду, по платёжной ссылке, по подписке), а также возврат средств при необходимости

На дворе 2023 год, но «Выберу.ру» не нашёл ни одного банка, который бы позволял самозанятым принимать платежи по QR-коду без открытия ИП и расчётного счёта.

Возможность подключить эквайринг

Перед тем как сделать р/с, посчитайте затраты на его обслуживание. Рассмотрим на примере Райффайзенбанка:

- максимальная сумма абонентского обслуживания – 7500 руб./год, для базового тарифа отсутствует;

- комиссия за снятие наличных – до 1,5% от суммы в рамках лимита;

- пополнение счёта – комиссия до 0,99%;

- валютный контроль – до 0,15%;

- если закончатся бесплатные платежи, каждый следующий будет стоить 25 руб.

Важно! Даже если клиент не использует валютный контроль, не пополняет счёт, придётся платить за абонентское обслуживание. Плата отсутствует только в базовом тарифе, но в нём нет бесплатных платежей физлицам, а за переводы денег на счёт всегда удерживается комиссия.

Особенности учёта финансов у самозанятых

Налог на профессиональный доход — часть особого режима, который несколько лет запустили как эксперимент. Он так понравился жителям разных регионов, что достаточно быстро вышел из роли экспериментального и получил статус действующего на постоянной основе.

В тоже время законодательные акты и положения, регулирующие самозанятость, пока ещё находятся в статусе разработки. Налог на профессиональный доход позволил миллионам граждан России получить официальное трудоустройство, но проблем с признанием всё ещё много.

Например, самозанятые могут получить справку о доходах, но её не берут в расчёт многие банки и другие финансовые учреждения. Форму утвердили более 2 лет назад, а проблемы с подтверждением доходов у самозанятых возникают до сих пор.

Главная проблема заключается в том, что самозанятые самостоятельно ведут учёт доходов и не сдают отчётность в налоговую инспекцию. Скорее всего, банки просто не хотят доверять кредитные деньги людям, которые не имеют статуса ИП. Индивидуальные предприниматели регулярно сдают отчётность в налоговую, а каждая операция подтверждается договором и актом выполненных работ.

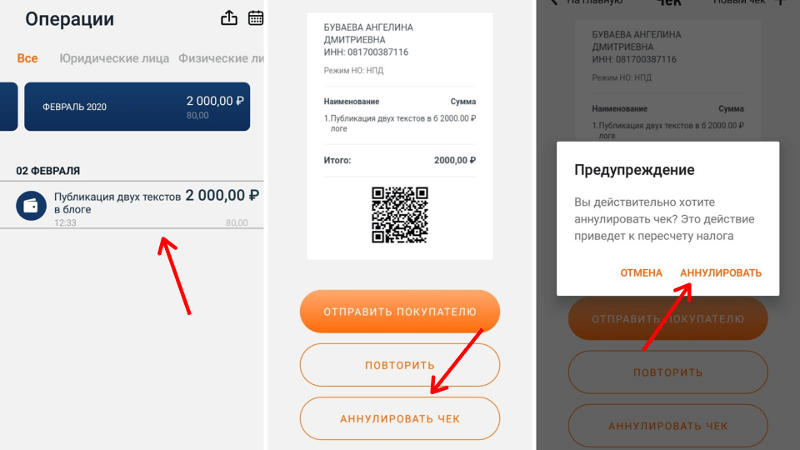

Ещё одна отличительная особенность самозанятых — свобода в уплате налогов. Самозанятые в течение месяца вносят чеки, которые подтверждают выполнение сделок, а в конце расчётного периода обязаны заплатить налог на профессиональный доход.

Оплатить НПД можно с любой банковской карты. Более того, карта может принадлежать не самозанятому, а его родственнику или другу. В этом плане налоговая не накладывает никаких ограничений.

У самозанятых при ведении предпринимательской деятельности возникает много трудностей, но при желании большинство из них можно решить. Главное — следовать принятым законам и не выходить за рамки. Например, сотрудничество самозанятых с юридическими лицами нигде чётко не прописано, поэтому необходимо придерживаться правил в отношении физических лиц.

Нужен ли р/с для самозанятых

Основная функция расчётного счёта в банке – совершение операций, которые нужны для ведения бизнеса. Это может быть приём платежей от контрагентов, поставщиков, уплата налогов, расчёт за услуги и товары. Все организации открывают расчетные счета в обязательном порядке – юрлица не смогут работать без них. ИП – только в некоторых случаях, например, если проводят безналичную оплату с контрагентами, подключают эквайринг и др. На практике практически все предприниматели оформляют р/с, поскольку без них вести бизнес сложно.

Самозанятого гражданина закон N 422-ФЗ не обязывает открывать расчётный счёт – при ведении расчётов можно использовать лицевой счёт в банке, в том числе счет личной карты. Для учета выручки и формирования электронных чеков применяется система «Мой налог» или другие сервисы.

Риски при работе через личный счёт

Мы уже говорили, что Центробанк ограничил возможность принимать деньги от предпринимательской деятельности на счёт физического лица. Проблема в том, что по факту самозанятость является предпринимательством только на словах. В законодательных актах нигде не закреплено, что плательщики НПД являются предпринимателями.

Предположим, что у самозанятого два счёта в банке, на которые каждый месяц приходит по 100 000 рублей. Если обороты постоянно увеличиваются и платежи приходят от разных контрагентов, банк может запросить документы, которые должны объяснить суть деятельности.

Самозанятым достаточно предоставить банку справку о доходах, чеки из приложения «Мой налог» и договора с клиентами, если они есть. В теории, этого должно хватить для разблокировки счёта и защиты от проверок в будущем. Но результат зависит от особенностей конкретного банка.

Финансовые учреждения постоянно отслеживают транзакции и могут временно заблокировать счёт даже если на него приходит 30-50 тысяч рублей каждый месяц. Особенно если в примечаниях клиенты пишут о договорах, выполненных услугах или проданных товарах.

Бухгалтеры советуют самозанятым предупреждать банки о том, что они платят налог на профессиональную деятельность, предоставлять документы и озвучить цифру примерного оборота. Но как показывает практика, этого не всегда достаточно для защиты от блокировки счёта.

В теории статус самозанятого должен защищать от проблем с финансовыми учреждениями, но НПД пока находится на этапе развития, несмотря на принятые законодательные акты и популяризацию формата работы в целом. Банки до сих пор не дают займы и ипотеки людям, которые платят налог на профессиональную деятельность.

Карточки физических лиц регулярно блокируют по закону 115-ФЗ «О противодействии отмыванию доходов, полученных преступным путём». На основе этого закона финансовые учреждения могут блокировать счёта до того момента пока у них не будет пакета документов, который подтвердит легальное происхождение средств.

Некоторые самозанятые открывают счета в нескольких банках, выбирают основной для работы с клиентами и в конце месяца распределяют средства между банками или снимают наличные. Такой подход позволит частично защититься от внезапной блокировки, но если транзакции осуществляются в один день или несколько дней подряд, шансы на блокировку повышаются.

Расчётный счёт для самозанятых решил бы множество проблем, но пока что такую услугу никто не предоставляет. Это будет возможно только если законодательные органы внесут изменения в действующие законодательные акты и у банков будут «развязаны руки».

До этого момента у предпринимателей остаётся два варианта. Либо пользоваться личным счётом и оперативно предоставлять документы по запросу банков, либо получить статус ИП. Всё зависит от оборотов и количества клиентов.

Если самозанятость более выгодная в плане налогов и нет желания платить дополнительные сборы, никто не заставляет отказываться от НПД. Но часть клиентов точно уйдёт из-за сложностей с оплатой.

В правилах предоставления услуг некоторых банков есть упоминания о том, что личные счёта физических лиц можно использовать для профессиональной деятельности самозанятых. Это скорее исключение из правил, но такие условия существуют на рынке.

Если у самозанятого была карта в Сбербанке, Тинькофф или любом другом крупном банке, можно после перехода на НПД сообщить об этом поддержке и получить ответ. Это не гарантирует, что в будущем не будет проблем с блокировкой счётов из-за подозрительных операций, но банк будет понимать природу транзакций.

В законодательных актах много коллизий, которые периодически мешают предпринимателям спокойно работать и платить налоги. Например, самозанятый не считается предпринимателем, а ИП — физическое лицо. Физлица не могут открыть расчётный счёт в банке, но наличие свидетельства о регистрации в качестве индивидуального предпринимателя делает это возможным.

Нужен ли самозанятым расчётный счёт

Не секрет, что большинство платежей плательщики налога на профессиональный доход получают на банковские карты. У них может быть хоть 10 карт в разных банках. Если деньги от профессиональной деятельности правильно учитываются и по итогам расчётного периода, предприниматель уплачивает налоги, проблем у него не будет.

Фактически государство и налоговая инспекция отдали контроль в руки самозанятых. По итогам месяца они самостоятельно формируют чеки и контролирующие органы рассчитывают, что предприниматели на НПД честно ведут дела. Хотя нельзя исключить, что некоторые из них вносят не все поступления.

При высоких оборотах сумма сборов зависит от полученной прибыли. Например, если самозанятый по итогам месяца заработал 240 000 рублей от сотрудничества с юридическими лицами, ему придётся заплатить государству 14 400 рублей налогов. Это небольшая сумма за спокойствие.

Самозанятые могут получать деньги через электронные платёжные системы, на банковский счёт, наличными или даже криптовалютой. У них не будет проблем, если по итогам месяца все транзакции будут отражены в приложении «Мой налог» или кабинете налогоплательщика.

Порядка, который регулируют процесс перевода безналичных средств между физическими лицами и самозанятыми, а также юридическими лицами и самозанятыми, пока нет. Безналичные расчёты осуществляются в установленном порядке.

Центральный банк Российской Федерации обязал банки не принимать доходы от предпринимательской деятельности на карты физических лиц. Уже были случаи, когда банки блокировали счёта клиентов из-за подозрения в ведении предпринимательской деятельности.

Если клиент не сможет предоставить документы, которые подтверждают происхождение денег, у него начнутся серьёзные проблемы. Если он признает, что средства получены от предпринимательской деятельности, последует штраф от налоговой.

Проблема в том, что плательщики НПД на практике не признаются предпринимателями. Если у них нет зарегистрированного статуса ИП, то они считаются физическими лицами, которые ведут профессиональную деятельность. Соответственно, открыть расчётный счёт не получится.

При сотрудничестве с физическими лицами необходимость в расчётном счёте не возникает, а вот если самозанятый хочет работать с юридическими лицами, им проще оплачивать услуги со своего расчётного счёта на счёт контрагента. В этом случае уже могут возникнуть проблемы с выплатой на карту.

Расчётные счета для самозанятых в 2021 году — все ещё проблема, которую постепенно начинают решать. В некоторых банках есть пакеты услуг для плательщиков налога на профессиональный доход. Они позволяют закрыть вопрос и больше к нему не возвращаться.

Юридическим лицам удобно переводить средства за предоставленные услуги на расчётный счёт предпринимателя. У самозанятых таких счётов в принципе быть не может, потому что для открытия понадобится свидетельство о регистрации в качестве индивидуального предпринимателя (ИП).

Многие фрилансеры регистрируются в качестве индивидуальных предпринимателей, чтобы сотрудничать с крупными организациями, которые не могут переводить деньги на карту. Этот шаг позволит на постоянной основе работать с проектами, которые раньше были недоступны.

Часть самозанятых для решения проблемы регистрируют ИП. Этот вариант подходит тем, кто предоставляет услуги в нескольких нишах одновременно и совмещает офлайн-деятельность с онлайн-услугами. Например, если у предпринимателя есть точка по продаже овощей на рынке с хорошим оборотом и параллельно он разрабатывает сайты на фрилансе, можно совмещать самозанятость с ИП.

Если индивидуальный предприниматель стал самозанятым, он может сохранить расчётный счёт и пользоваться им в прежнем режиме. Самозанятые, которые не видят пользы в регистрации ИП, могут пользоваться счётом для физического лица в любых банках.

Получение лицензии

*НПД — Налог на профессиональную деятельность.

Оставьте заявку прямо сейчас

Оставьте номер телефона и мы проконсультируем вас в ближайшее время

Авторизуйтесь в мобильном банке

Зарегистрируйтесь в разделе «Для самозанятых»

Пользуйтесь преимуществами самозанятости

Оформление самозанятости в банке ВТБ

Выводы

Итак, надо ли оформлять в банке расчётный счёт, зависит от статуса физлица. ИП, выбравшие специальный налоговый режим – НПД, могут иметь р/с, но не обязаны. Самозанятым-физлицам расчетные счета недоступны – в своей работе они используют обычные счета, например, открытые при оформлении дебетовой карты, накопительные.

Услуги по открытию расчётных счетов для самозанятых без статуса предпринимателя в банках нет. ИП на НПД обслуживаются на общих условиях. Они могут выбирать любой тариф, разную валюту, открывать счета сразу в нескольких банках, оформлять одновременно обычный счет, как физлицо, и р/с.

Многие банки рекомендуют разграничивать личные и коммерческие финансовые потоки. Несмотря на то, что и самозанятые, и предприниматели вправе использовать текущие счета, для бизнеса оптимально оформить отдельный – так легче отчитываться перед налоговой службой.