Можно ли платить фрилансеру с расчетного счета и как ИП и ООО работают с фрилансерами

В платежном поручении нужно заполнять только те поля, которые соответствуют вашему виду оплаты – платежка может использоваться и для оплаты налога, и для возврата займа и требования к заполнению поручения разные. Для платежного поручения самозанятому-физлицу правила заполнения полей такие:

Это поле для банка, так он поймет, нужно ли удерживать задолженности по исполнительными листам с данного дохода. Например, если у самозанятого долг по алиментам и он получает выплату по договору ГПХ, то по значению «1» банк увидит, что с этой суммы можно удерживать задолженность.

Многие предприятия стали активно сотрудничать с самозанятыми лицами, привлекая их для удаленной работы. Взаимодействие с данной категорией исполнителей выгодно еще и по той причине, что организация не платит за них взносы в Пенсионный фонд и не выполняет социальные отчисления и НДФЛ.

Чтобы избежать проблем с налоговой службой, бухгалтерам важно заблаговременно узнать, какие существуют способы оплаты услугу самозанятому. Такое лицо самостоятельно осуществляет в ФНС отчисление по налогу на профессиональную деятельность (НПД). Однако бухгалтер со своей стороны должен правильно оформить платежный документ, передаваемый в банк, чтобы избежать проблем со службой финансового мониторинга банка.

Варианты оплаты услуг самозанятому лицу

Лицо, которое работает в режиме НПД, может получать вознаграждение за свои услуги разными способами, включая следующее:

Преимущества оплаты услуг самозанятому по расчетному счету

Бухгалтерии любого предприятия выгоднее и проще производить оплату на расчетный счет самозанятого, нежели перечислять ему деньги наличными. При переводе на банковскую карту самозанятого также могут возникнуть определенные проблемы, поскольку далеко не всегда бухгалтерия может перечислять средства предприятия на личные карточки исполнителей, которые не являются штатными специалистами.

Чаще всего банки принимают оплату с зачислением на пластиковые карточки в рамках заключенного зарплатного проекта. Если же этого нет, то бухгалтеру приходится писать в платежке дополнительное обоснование по перечисляемому вознаграждению. Когда у самозанятого открыт расчетный счет, компаниям удобно производить оплату, поскольку бухгалтерам не требуется заключать отдельные договора.

Для самого самозанятого открытие расчетного счета также имеет определенные преимущества:

Порядок выставления счетов между компанией и самозанятым

Чтобы компания взаимодействовала с самозанятым, предусматривается определенный порядок выставления счетов:

- Заключение письменного договора между обеими сторонами.

- Выставление счета после оказания услуги.

- Перечисление плательщиком на основании счета денежных средств получателю по безналичному каналу.

- Предоставление получателем кассового чека, который передается в бухгалтерию.

Счет требуется выставлять для того, чтобы в нем можно было указать банковские реквизиты получателя, причем документ также будет основанием для перечисления вознаграждения за выполненную работу.

Как выставить счет на оплату самозанятому

Для выставления счета на оплату, самозанятое лицо может найти образец счета в сети Интернет или же заказать в типографии специальный бланк, где будут сразу введены определенные реквизиты, если сотрудничество происходит на постоянной основе. В нем указываются такие данные:

Всегда соблюдаются такая очередность: самозанятый получает денежные средства путем перечисления средств по безналичному расчету, после чего формирует чек через приложение «Мой налог» и оплачивает налог.

Часто задаваемые вопросы

Согласно разъяснениям со стороны ФНС, самозанятый может получать вознаграждение любым удобным для него способом: наличными, переводом на карточный или расчетный счет. Для удобства отчисления налога НПД с поступающих платежей самозанятому лучше открыть отдельный карточный счет для дохода, поступающего от его деятельности.

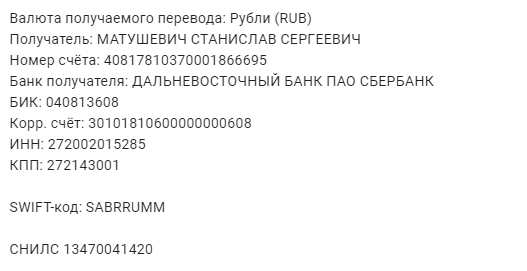

Для перевода самозанятому лицу вознаграждения, бухгалтеру необходимы такие реквизиты, как ИНН, номер счета (или номер банковской карты), БИК, корреспондентский счет, код подразделения банка и его адрес. Получить данную информацию можно у самозанятого.

С каждым годом все больше людей оформляются как самозанятые и переходят на специальную, упрощенную систему налогообложения. Самозанятое лицо платит налог на профессиональную деятельность (НПД) в размере 6% при сотрудничестве с юрлицами. По этой причине наиболее удобной формой оплаты труда самозанятому со стороны юридической компании является безналичная форма перевода денежных средств.

Многие организации рассматривают вариант тесного сотрудничества с такими исполнителями.

Главным преимуществом для юридического лица при сотрудничестве с самозанятым является отсутствие необходимости в уплате за него налогов, поскольку их он платит самостоятельно.

Вместе с тем, бухгалтеру организации важно быть уверенным в том, что исполнитель имеет статус самозанятого. Поскольку в противном случае бухгалтерия не сможет отчитаться перед налоговой за перевод вознаграждения исполнителю.

Если на момент оплаты статус самозанятого не подтвержден, то компания обязана будет уплатить налог за физлицо-исполнителя, иначе налоговая служба наложит взыскания.

Основанием для сотрудничества может быть письменный договор, контракт или же акт приема-передачи выполненных работ, что зависит от конкретной договоренности. Чаще всего работы осуществляют по договору, в котором прописываются сроки, объем, права и обязанности сторон, а также способ оплаты за услугу (работу).

Варианты расчета с самозанятым лицом

По закону рассчитываться с самозанятым лицом можно как наличным, так и безналичным способом, что зависит уже от договоренностей между обеими сторонами сделки.

Безналичный вид расчета с самозанятым и его особенности

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон такой сделки, а также порядок их оформления. Поэтому представители налоговой службы советуют руководствоваться нормами и требованиями гражданского законодательства при составлении договора (контракта).

Согласно п. 2 ст. 159 ГК РФ наиболее удобной формой оплаты труда самозанятому лицу со стороны юридической компании является безналичная форма перевода денежных средств. Она осуществляется на расчетный счет или банковскую карту физлица, что допускается, но только с пометкой, что перевод производится самозанятому лицу, плательщику налога НПД и является вознаграждением.

Чтобы банк не заблокировал счет организации по подозрению в мошеннических операциях (усиленный мониторинг за операциями при перечислении средств на счет физлица), в платежном поручении бухгалтер обязательно указывает номер договора (основание для оплаты), тип услуги, а также сумму оплаты. Чтобы юридическое лицо смогло перевести денежные средства, самозанятый должен предоставить следующие реквизиты:

- номер банковской карты и расчетного счета;

- корреспондентский счет;

- название и БИК банка получателя;

- ИНН самозанятого.

Порядок расчета юридического лица с самозанятыми с помощью безналичного расчета

Перед сотрудничеством с смз компании стоит убедиться в актуальности его статуса, зарегистрирован ли он в ФНС.

Порядок расчета с самозанятым включает в себя следующие этапы:

- Указание формы оплаты в договоре (безналичный расчет).

- Получение от исполнителя счета или номера карты с указанием всех необходимых реквизитов.

- Составление платежного поручения для банка, по которому средства переводятся с р/с компании на банковскую карту исполнителя.

- Получение от самозанятого лица чека, который удостоверяет факт получения вознаграждения.

Чтобы бухгалтер организации успел отчитаться по налогу на прибыль, чек должен быть получен до 9 числа месяца следующего за расчетным, что следует иметь в виду самозанятому лицу.

Удобная оплата услуг самозанятого на портале

Если вы хотите быстро и удобно взаимодействовать с самозанятыми лицами, советуем с самого начала воспользоваться нашим сервисом «Мои самозанятые», который был разработан специально для этих целей. После легкой регистрации, вам открываются широкие возможности по безопасному бизнес-сотрудничеству с самозанятым лицом.

Для начала работы в сервисе «Мои самозанятые» необходимо:

- Оставить заявку.

- Подписать документы.

Через наш сервис вы сможете уверенно производить оплату самозанятому от юридического лица, причем с мгновенным получением подтверждающего чека. На нашей платформе автоматически формируется назначение платежа, а также проверяется статус исполнителя как самозанятого перед перечислением денежных средств. Чтобы получить дополнительную информацию просим звонить по телефону +7 (499) 553-09-77!

С лета 2020 года на всей территории Российской Федерации действует новый налоговый режим, который касается самозанятых. В отличие от индивидуальных предпринимателей, такие лица работают по упрощенной схеме взаимодействия с ФНС и платят налог на профессиональный доход (НПД). При получении вознаграждения от юридического лица налоговая ставка составляет 6%. Учитывая популярность такого оформления, бухгалтеры многих организаций интересуются, как правильно взаимодействовать с такими лицами и как производить им оплату за оказанные услуги.

Какие документы для самозанятого оформляются от юридического лица перед оплатой

Первое, о чем следует позаботиться, это разработка основания для бизнес-отношений между обеими сторонами. Чаще всего таким документом является договор, в котором отражаются взаимоотношения между самозанятыми и компанией. По закону особых требований к составлению такого документа не предъявляется, поэтому условия и форму стороны определяют самостоятельно.

Вместо договора может использоваться также акт приема-передачи фактически выполненных услуг. Самозанятым не обязательно заключать письменный договор с каждым клиентом. Если оказывается разовая услуга и её стоимость находится в пределах 10 тысяч рублей, и сделка исполняется сразу после обсуждения условий, то достаточно устной договорённости.

А основанием для уплаты налога является факт получения вознаграждения.

Документы для оформления расчетов

Важно понимать, что любая оплата самозанятому лицу от юридического должна проходить официально. Бухгалтер в обязательном порядке должен пересылать поручение банку. В нем указывается, что денежные средства переводятся на счет лица, которое является самозанятым.

В платежном поручении нигде не фигурируют слова «заработная плата» или «премия». Ведь в таком случае могут возникнуть подозрения, что бухгалтер предприятия специально оформляет своих сотрудников как самозанятых, чтобы избежать уплаты дополнительных налогов (отчислений в пенсионный и страховые фонды). Вместо этого в формулировке указывается слово «вознаграждение» за оказанные услуги.

После получения вознаграждения самозанятый обязан передать заказчику чек, подтверждающий поступление денежных средств на счет. Благодаря этому бухгалтер фирмы может закрыть все финансовые и налоговые документы, правильно сформировав месячный отчет.

Способы расчетов юридического лица с самозанятым

Наиболее оптимальным является расчет с самозанятым лицом путем безналичного перевода денежных средств на его расчетный или карточный счет. Важно заметить, что самозанятый может быть ИП и физлицом, поэтому открывает расчетный счет на себя как на физическое лицо. Перевод денежных средств со счета компании на счет частного лица связан с рядом трудностей и повышенным вниманием к таким операциям со стороны службы мониторинга банка.

Чтобы исключить риск блокировки расчетного счета организации, бухгалтеру следует обязательно указывать в платежном поручении информацию о том, что средства переводятся самозанятому лицу. Назначение платежа при оплате — вознаграждение за выполнение конкретной работы. Здесь указывается также номер договора (основание бизнес-отношений), сумма и тип услуги.

Что должен предоставить самозанятый юридическому лицу

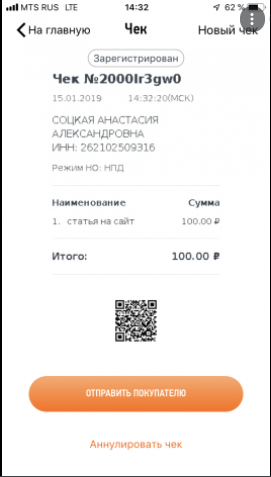

Благодаря сервису «Мои самозанятые», компании могут автоматически сформировать чек от самозанятого лица и не ждать, пока он его предоставит. Данный фискальный документ необходимо обязательно предоставлять заказчику как доказательство того, что налог НПД с вознаграждения будет рассчитан исполнителем самостоятельно. Перечень реквизитов чека самозанятого приведен в п. 6 ст. 14 закона № 422-ФЗ. Так, согласно требованиям закона, чек должен содержать обязательные реквизиты:

- наименование документа;

- дату и время осуществления расчета;

- фамилию, имя, отчество (при наличии) физического лица — исполнителя;

- его ИНН;

- указание на применение режима «Налог на профессиональный доход»;

- наименования реализуемых товаров, выполненных работ, оказанных услуг;

- сумму расчетов;

- ИНН организации или ИП — заказчика, для заказчиков-физлиц этот реквизит не формируется;

- уникальный идентификационный номер чека в системе налоговой службы.

Нередко в фискальном чеке от самозанятого располагается QR код, по которому бухгалтер может проверить действительность документа. Если вас интересует удобное перечисление оплаты самозанятым, советуем воспользоваться нашим сервисом «Мои самозанятые», где бухгалтер может автоматически получить чек после перечисления оплаты, что очень удобно.

Как юридическому лицу получить чек от самозанятого?

Исполнитель, который работает как официальный самозанятый, обязан после перечисления вознаграждения предоставить заказчику чек в срок до 9 числа следующего месяца. Варианты предоставления могут быть следующими:

- Сканирование и пересылка фискального чека его по электронной почте.

- Отправка чека в электронном виде.

- Передача QR кода на номер телефона заказчику, по которому он получает доступ к чеку.

Важно понимать, что при формировании фискального чека информация о получении вознаграждения автоматически направляется в Федеральную налоговую службу. Именно поэтому данный документ подтверждает официальное получение доходов и декларацию дохода за работу/услугу на полученную сумму.

Удобство работы с самозанятыми заключается в том, что фирме не требуется уплачивать страховые взносы, пенсионные отчисления и прочие платежи, как это происходит с наемными сотрудниками, состоящими в штате предприятия.

Зарегистрировавшись на нашем онлайн-сервисе по работе с самозанятыми, вы получите уникальную возможность взаимодействовать с такими исполнителями на самых выгодных условиях. Платформа позволяет легко формировать назначение платежа, производить безопасные выплаты на карточный или расчетный счет, автоматически генерировать чеки, а также проверять статус исполнителя до момента перечисления денежных средств. Для подключения к системе просим звонить по телефону +7 (499) 553-09-77!

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях. С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

❌ Бывшие работники

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

❌ Работа агентом

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

❌ Работа курьером

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

Статья: как выбрать договор с исполнителем

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

Статья актуальна на

28.01.2022

В России больше двух миллионов самозанятых, но некоторые предприниматели не торопятся с ними работать, считая такой статус ненадежным. Рассказываем, на что обратить внимание, чтобы всё прошло гладко.

Работать с самозанятыми дешевле, чем с физлицами. Смотрите сами:

Предприниматель заказал у дизайнера оформление сайта за 47 тысяч рублей. Если дизайнер выступает как физлицо, заказчик заплатит 7 тысяч НДФЛ и 10 тысяч страховых взносов, а ещё обязан будет сдать 6-НДФЛ, РСВ, СЗВ-М и СЗВ-СТАЖ. Если дизайнер самозанятый, то налог составит всего 2820 рублей — эту сумму он может включить в стоимость своей работы. То есть наценка в виде налогов будет минимальной, а отчетности — и вовсе никакой.

Но помните, что переводить сотрудников в самозанятые незаконно. Об этом Маша тоже рассказывала.

При работе с самозанятыми важно уделить внимание трем вещам: договору, оплате и чеку. Разберёмся во всем по порядку.

Заключите договор

Подойдёт обычный гражданско-правовой: договор подряда или договор возмездного оказания услуг. С самозанятыми не заключают договоры агентирования, комиссии и поручения — это запрещённые для них услуги.

Договор может быть простым одностраничным — Гражданский кодекс обязывает заключить его при сделке свыше 10 000 ₽.

Пропишите в договоре, что самозанятый должен предупредить вас, если вдруг потеряет статус. В этом случае, вам придётся удержать из его вознаграждения НДФЛ и заплатить взносы как при работе с обычным физлицом из примера выше.

Именно поэтому в гражданско-правовой договор стоит включить пункт с такими словами:

В идеале штраф должен покрыть расходы заказчика, если налоговая доначислит НДФЛ. То есть рассчитать его можно с учётом стоимости услуг.

А ещё с самозанятыми можно сотрудничать по оферте — когда исполнитель принимает какие-то универсальные правила. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

На самом деле эти внезапные НДФЛ и взносы — единственный налоговый риск при работе с самозанятыми.

Оплатите работу

За выполненную работу вы можете заплатить наличными, банковским переводом или перевести деньги на электронный кошелёк.

Перевести оплату можно на обычную карту самозанятого как физлица, заводить специальный расчётный счет он не обязан, это подтвердил Банк России. Но переводить деньги нужно не по номеру карты, а по полным банковским реквизитам. В назначении платежа подробно пропишите номер, дату договора и за что платите.

Перед оплатой на всякий случай проверьте на сайте налоговой по ИНН, что статус самозанятого действителен.

Возьмите чек

При любом способе оплаты самозанятый должен направить вам чек по электронной почте или смс. Такой чек формируется в специальном приложении и отличается от чеков с онлайн-касс. Самозанятый обязан выдать его сразу, если получил оплату наличными, а при оплате банковским переводом — не позднее 9 числа следующего месяца.

Если переводите оплату частями, исполнитель должен отправить по чеку на каждый платёж.

И кстати чек — это самое подлинное подтверждение того, что самозанятый — по-прежнему самозанятый. Он и обеспечивает вам защиту от НДФЛ и страховых взносов, а ещё позволяет учесть расходы на услуги самозанятого в УСН.

Самозанятый не обязан выдавать акт. Вы можете прописать это условие в договоре, но для признания расходов на УСН акт не обязателен, достаточно чека. А вот если будет только акт без чека, то признать расход не получится.

Если самозанятый не выдал чек, налоговая рекомендует отправлять жалобу через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

В видео Маша задала несколько вопросов предпринимательнице, которая сотрудничает с самозанятыми, и рассказала, могут ли два самозанятых оказывать одну услугу вместе. Спойлер — могут, но нужно правильно это оформить.

Если у вас был позитивный опыт работы с самозанятыми, поделитесь им в комментариях. Возможно, кому-то это поможет решиться на такое сотрудничество или учесть другие особенности работы.

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2020 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

Какие у самозанятости плюсы и минусы

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

— 4%, если физлица.

— 6%, если юрлица.

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

- Налог на профессиональный доход — новый налоговый режим. Его придумали, чтобы вывести из тени небольшой бизнес и подработки. С 19 октября 2020 года стать самозанятым можно в любом регионе России.

- Самозанятые платят самый маленький налог: 4% за доходы от физлиц, 6% за доходы от юрлиц. Они освобождены от страховых взносов, которые платят предприниматели на УСН и патенте.

- Первые несколько месяцев ставка налога на профессиональный доход даже меньше: 3% и 4%. Это за счёт налогового вычета 10 000 ₽.

- ФНС сама считает налог. Самозанятые раз в месяц подтверждают оплату в приложении или настраивают автоматические списания с банковской карты.

- Самозанятые формируют чеки через приложение «Мой налог» и сайт налоговой. Они не применяют онлайн-кассы, поэтому им проще начать бизнес.

- Регистрация происходит через интернет. Это удобно: не нужно ехать в налоговую инспекцию.

Статья актуальна на

21.01.2022

Как работать с самозанятым. Инструкция для ИП и юрлиц

При обращении нового клиента каждый раз я рассказываю одну и ту же телегу — поэтому решил написать ее и просто давать ссылку всем интересующимся.

Что такое самозанятость

Самозанятость или НПД (Налог на Профессиональный Доход) — экспериментальный налоговый режим, который может применяться как к физ.лицу так и к ИП. Я предполагаю, что он появился как более простой и доступный УСН.

Основная его цель — “вывести из тени” всех фрилансеров, которые принимают оплату “черным налом” — и заставить их платить деньги в бюджет.

Обращаю особое внимание на то, что самозанятый — это не профессия, а льготный налоговый режим (так сказал Мишустин). То есть самозанятый — это специалист, работающий на себя, а не “швец и жнец и на-дуде-игрец” в одном флаконе.

И вот — сначала режим вводился в 4 регионах России, а теперь же он действителен по всей РФ. Получается, что самозанятость — это такой же налоговый режим, как УСН, ПСН, ОСНО и ЕСХН (только с некоторыми ограничениями по разным организационным моментам).

Ну и конечно же с официальным самозанятым сотрудничать выгоднее.

Преимущества сотрудничества с самозанятым

Если сравнивать самозанятого и обычного фрилансера, то сотрудничать с самозанятым выгоднее по 2 причинам.

- Не нужно платить дополнительные налоги за обналичку. И за перевод тоже не нужно. Самозанятый платит свой налог сам (4% или 6%).

- Все официально. Договор, чек. При необходимости можно организовать счет и АВР (Акт Выполненных Работ) — но требовать их заказчик не имеет права.

Однако не все гладко.

Минусы работы с самозанятыми

По большому счету разницы между ИП и самозанятым нет (по-крайней мере, после 19 октября 2020 года, когда режим распространился на всю Россию). Раньше разница была, но с 1 июля 2020 года статус самозанятого фактически приравнен к статусу ИП.

Разница между НПД и ИП — в том, что самозанятые не имеют право нанимать персонал, ограничены по выручке и видам деятельности.

Получается, что НПД — это налоговый режим для фрилансеров-одиночек, которые не хотят быть ИП — им дали возможность работать официально, с минимальной налоговой нагрузкой и абсолютно без отчетности.

Какие документы предоставляет самозанятый

Согласно Федеральному Закону «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 N 422-ФЗ (закону о самозанятых), самозанятый обязан предоставлять следующие документы:

Такой чек формируется в мобильном приложении “Мой налог”. Можно переслать его по e-mail или в каком-нибудь из мессенджеров. Вы можете распечатать его или сохранить в JPG — и приложить к вашим отчетным документам.

Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

Есть возможность работать через расчетный счет без оплаты дополнительного налога. Как? По банковским реквизитам.

Например, вот мои реквизиты.

Здесь реквизиты банковской карты и ИНН физического лица. Заказчик вносит их в 1С — и переводит денежку непосредственно с р/с.

Без дополнительных налогов, НДФЛ и прочего. По крайней мере мне так платили за разработку некоторых прототипов и текстов.

Вот так — просто и без лишних заморочек.

Какие налоги юрлицо должно платить за сотрудничество самозанятым

Никаких. Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого можно взять электронную справку о статусе на текущую дату (формируется в приложении автоматически).

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого НДФЛ отменяется. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Оплата взносов по добровольному страхованию за самозанятого не перекладывается на заказчика — соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Кстати, это же касается взносов в Пенсионный Фонд (говорится там же).

Но иногда все же происходят сложные случаи.

Что-то непонятное

В статье про сотрудничество с самозанятыми автор рассказывал интересный случай.

Когда юрлицо пытается перевести деньги самозанятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Так вот: я поразбирался в данной ситуации — и пришел к некоторым выводам.

- Банк не является налоговым агентом, он — просто посредник. Начислять налоги он не имеет права. Другой разговор, что банк удержал комиссию как “за обналичку” — это уже более вероятно (уточняйте банковские тарифы).

- Самозанятый платит налог сам — 4% за работу с физическим лицом, 6% — с юридическим.

- А еще возможно, что произошло мошенничество. Нужно выбирать честный банк.

Других оснований для решения данного вопроса не известно.

Резюмируем

Сотрудничать с самозанятым — это выгодно и просто: просто переводите ему денежку и просите чек. В большинстве случаев, проблем не должно возникнуть (к слову: у меня не было ни одной проблемы за 3 года статуса).

Иногда в этом плане случаются проблемы. Но от большинства уже разработано решение.

Как ООО работать с самозанятым гражданином

Как работать с самозанятыми юридическим лицам:

- Заключить договор.

- Дождаться исполнения обязательств.

- Оплатить работы или услуги, запросить чек.

Какие преимущества работы с самозанятым для ООО

Организационно работа самозанятых с юридическими лицами в 2022 году практически ничем не отличается от взаимодействия двух организаций или ИП. Стороны заключают соглашение и выполняют обязательства друг перед другом.

Плательщики НПД — это физические лица, выполняющие работу или услуги по соглашению. Основное преимущество от работы с ними в том, что заказчик не платит НДФЛ и страховые взносы с перечисленного вознаграждения самозанятому.

В 422-ФЗ от 27.11.2018 указано, как организации работать с самозанятыми в 2022 году — заключить соглашение, принять и рассчитаться за работы, услуги. Но есть важное условие: нельзя заключать соглашение ГПХ с действующими сотрудниками (переводить их в плательщики НПД) или с работниками, которые перестали работать в организации меньше двух лет назад (Письмо Минфина №03-11-11/5884 от 01.02.2019). За фиктивное увольнение и перевод работников в самозанятые предусмотрена ответственность.

Как оформить взаимоотношения ООО с самозанятыми

Официальная работа ООО с самозанятыми в 2022 году ведется через заключение соглашения гражданско-правового характера. Если проводите сделку на сумму свыше 10 000 рублей, требуется письменный договор (ст. 161 ГК РФ). Контракт на подряд, выполнение работ, оказание услуг в этом случае не подходят.

Присвойте гражданскому договору основные реквизиты — номер и дату. Включите в соглашение с плательщиком НПД такие пункты:

- предмет;

- обязательства и ответственность сторон;

- порядок исполнения;

- цена, способы взаиморасчетов;

- правила сдачи и приемки работ, услуг;

- права и обязанности;

- срок действия;

- изменение условий и разрешение споров;

- реквизиты.

В пункте оплаты укажите, как платить самозанятому: с расчетного счета ООО или наличными. В реквизитах проставьте Ф.И.О., паспортные данные, адрес регистрации и номер счета (в случае безналичной оплаты) самозанятого. Внесите информацию о том, что исполнитель зарегистрирован как плательщик НПД. Отдельно пропишите такую фразу: «В стоимость услуг не включается НДС: исполнитель является самозанятым или плательщиком налога на профессиональный доход».

Как рассчитаться с самозанятым

В 422-ФЗ разъясняется, как оплатить услуги самозанятому от ООО, — по безналичному расчету или наличными деньгами. У каждого способа оплаты есть преимущества и недостатки:

- Безналично. У плательщика НПД нет отдельного счета для предпринимательской деятельности в банке. Все переводы поступают на обычную карту. Запросите у самозанятого основные реквизиты: расчетный и корреспондентский счет, название и БИК банка. По правилам, такая информация должна содержаться в договоре ГПХ. Минус безналичного расчета — в получателях указывают физлицо, но налоги и страховые взносы за перечисление дохода не уплачивают. Нередко банки приостанавливают операции и блокируют лицевые счета ООО до выяснения обстоятельств транзакции.

- Налично. Наличная оплата услуг самозанятому от юридического лица возможна, если это прописано в соглашении. Для немедленных сделок (покупка-продажа изделий ручной работы и проч.) заключение контракта не требуется. При наличном взаиморасчете плательщик НПД обязан предоставить покупателю чек. Самозанятые формируют чеки в приложении «Мой налог» и заменяют сторонам акты сдачи-приемки. Подписывать чеки не требуется.

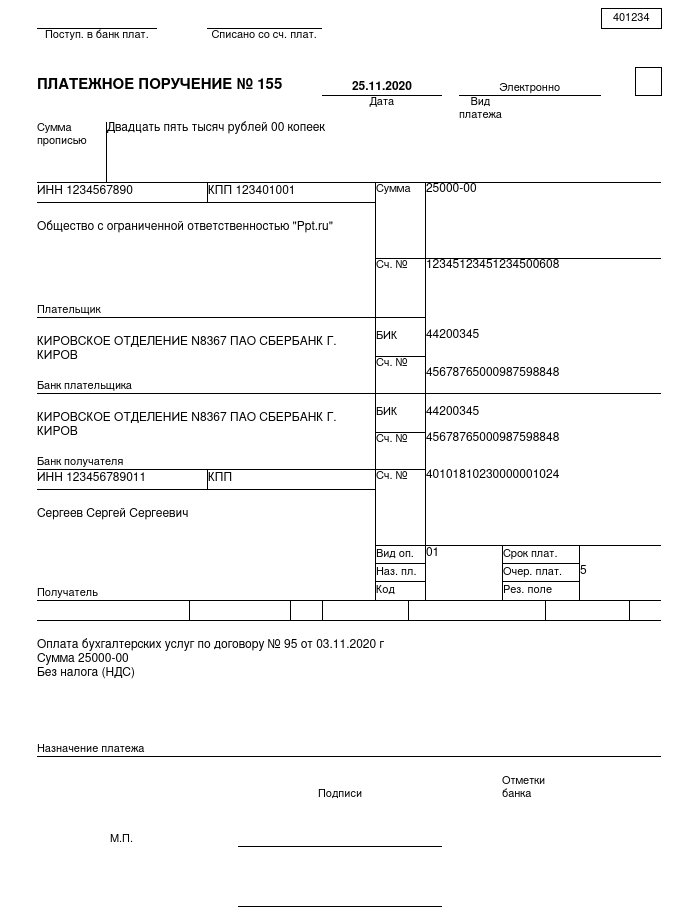

Как заполнить платежку

Если рассчитываетесь с плательщиком НПД безналично, отправьте в банк платежное поручение. Платежку составьте по базовым правилам — укажите номер и дату, сумму, плательщика и получателя, реквизиты банков.

Необходимо сформулировать корректное назначение платежа при оплате самозанятому лицу от юридического, иначе у компании возникнут проблемы с банком и налоговой инспекцией. Писать «зарплата», «вознаграждение» нельзя: банк заблокирует счета за отсутствие платежей по НДФЛ и страховым взносам. Правильные варианты:

Выплата по счету №000 за бухгалтерские услуги» или «Оплата консультационных услуг по договору №55 от 25.11.2020.

На соглашение ссылаются в том случае, если оплата производится без выставления счета.

Вам в помощь образцы, бланки для скачивания

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Плательщики налога на профессиональный доход вправе принимать платежи на обычные банковские карты. Однако самозанятому нужен расчетный счет, если у него имеется статус ИП и он оказывает услуги другим ИП или юридическим лицам, чтобы значительно облегчить работу с ними.