Себестоимость продукции — что это такое и как рассчитать

Для чего нужен анализ себестоимости

Каждая статья расходов должна быть изучена, чтобы определить, является ли предприятие прибыльным, выгодно ли заниматься той или иной деятельностью, и что необходимо для того, чтобы быть прибыльным. Для этого необходимо анализировать себестоимость продукции, следить за действиями сотрудников, а также анализировать изменения в персонале.

Задачи анализа себестоимости:

- Оценить нормативы затрат с учетом изменений за предыдущие отчетные периоды;

- Обеспечить соблюдение законодательных норм;

- Выявить причины отклонений от планов;

- Предоставить информацию для своевременного расчета себестоимости услуг;

- Определить плановые затраты и калькуляцию себестоимости отдельных работ, продукции, видов товаров;

- Снизить производственные расходы.

Вы можете оценить точность калькуляции себестоимости услуг и определить подходящую цену, используя анализ затрат.

Резюмируем

- Себестоимость продукции включает затраты на ее изготовление (сырье, материалы, зарплата рабочих, амортизация оборудования, аренда цеха).

- Затраты могут быть прямыми и косвенными. Прямые затраты могут быть отнесены к конкретному виду продукции, а косвенные — к производству в целом.

- Различные затраты на сырье учитываются по методам ФИФО, ЛИФО и средней себестоимости.

- Существует несколько способов снижения себестоимости единицы продукции, основанных на снижении затрат и увеличении объема производства.

Содержание статьи

1. Что входит в себестоимость продукции

2. Затраты рассчитываются путем сравнения прямых и косвенных затрат

3. Как затраты на сырье влияют на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Повышение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение арендной платы

Резюмируем

Себестоимость продукции — это сумма денег, потраченная на производство продукта. Калькуляция себестоимости помогает компании:

- Планировать работу, например, определять точку безубыточности, чтобы понять объем производства;

- Точно рассчитывать прибыль и находить способы ее увеличения за счет снижения производственных затрат.

Полная себестоимость продукции компании представляет собой сочетание затрат на производство и реализацию продукции.

Подходы к определению цены услуги

Чтобы не потерять деньги, предприниматели формируют себестоимость. Для этого они добавляют прибыль к цене товара или услуги. Кроме того, предприниматель может определить, какой процент прибыли принесет услуга через определенный период. Представьте, что в магазине был один оборот, а маркетинговый ход привел к значительному увеличению оборота. Разработчик маркетинговой программы просит заплатить за полученный дополнительный доход в первый месяц 20% от прибыли.

Хотя у большинства компаний цены выше, чем у конкурентов, это не мешает им расширяться. Есть три условия, которые делают это возможным:

- Гарантирует измеримые результаты.

- Сопровождать клиентов в достижении их целей

- Правильная упаковка для маркетинга — бренд, дизайн, позиционирование.

При формировании цены необходимо опираться на себестоимость продукции, спрос, конкурентоспособность и планирование прибыли. Кроме того, убедитесь, что цена сопоставима с качеством продукта.

Расчет полной стоимости услуги

Для расчета стоимости услуги требуются следующие основные показатели:

- Материальные затраты, которые включают сумму общих производственных затрат с учетом потребления энергоресурсов, топлива, воды;

- Заработная плата работников, нанятых на месте, а также обслуживающего персонала, руководства и инженеров;

- Обязательные отчисления из фондов;

- Расходы на амортизацию;

- Прочие расходы

Для его вычисления используется формула:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — общая стоимость услуг;

- Cm — стоимость материалов и сырья;

- Z — зарплата руководства;

- Ot — зарплата рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этой стоимости добавляется наценка, которая объявляется клиенту. Прибыль — это разница между себестоимостью продукта и его фактической ценой.

Структура себестоимости продукции

Из-за различий в их технической и административной структуре производственные компании и фирмы сферы услуг устанавливают разные цены на свою продукцию. Гибкая структура способствует этому, позволяя определить уникальные характеристики каждой компании.

Себестоимость продукции — это сумма затрат, прямо или косвенно связанных с производством продукта. Имеется несколько категорий:

- Затраты на сырье, материалы, из которых производится продукция;

- Затраты, связанные с энергоносителями (например, определенный вид топлива);

- Затраты на покупку, аренду, обслуживание оборудования и машин;

- Зарплата сотрудников компании;

- Налоги, социальные выплаты сотрудникам;

- Маркетинговые мероприятия, расходы на рекламу;

- Административные расходы.

Определение стоимости является чрезвычайно важным фактором, поскольку обеспечивает снижение материальных и трудовых затрат. Компетентный руководитель производства должен обладать этой ценностью.

Вопрос: Как производственная компания, имеющая территориально обособленный филиал на отдельном балансе, должна учитывать оплату производственных услуг, оказанных филиалу головной компанией, если затраты по оплате услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной компании? (в том числе НДС 100 000 руб.). Оказание услуг подтверждается актом сдачи-приемки. Для целей налогообложения компания использует учет по методу начисления. Посмотреть ответ

Что такое калькуляция

Калькуляция себестоимости — это расчет затрат на единицу продукции. В качестве примера можно привести компанию, производящую двери. В этом случае рассчитывается себестоимость производства одной двери. Затраты на производство включают в себя следующее:

- Транспортировка продукции.

- Себестоимость продукции.

- Поставка сырья или продукции

- Таможня, НДС и налоги

- Материалы, сырье.

На производственные затраты влияет множество факторов. Вы можете рассчитать затраты для каждой области с помощью калькулятора. Затем вы можете проанализировать рациональность этих затрат, а затем сократить их. Менеджер стремится снизить затраты наиболее эффективным способом.

Разновидности калькуляции себестоимости

Типы расчетов следующие:

- Нормативный. В себестоимости продукции учитываются нормы расхода сырья, действующие на начало месяца. Следует отметить, что фактические нормы (используемые при расчете) и плановые нормы могут отличаться. Поэтому значения нормативных и плановых затрат также будут отличаться.

- Планируется. Производственные затраты в этом случае будут средними. Он устанавливается на определенный период планирования. При его расчете следует учитывать среднюю нормативную стоимость. Если компания делает разовые заказы, составляется сметный расчет. Существует также бухгалтерская калькуляция, которая необходима для определения стоимости услуги. В него не входят нормы затрат.

- Отчетность. Определяется в конце отчетного периода. При создании бухгалтерской калькуляции необходимы следующие учетные данные: фактические затраты, производственные затраты и количество произведенной продукции. Эта форма позволяет контролировать выполнение плана по снижению производственных затрат. Отчетные расчеты необходимы для определения динамики снижения или увеличения производственных затрат. Он позволяет найти фактическую себестоимость продукта, определить разницу между фактической и плановой себестоимостью.

Тип расчета определяется данными, которые были использованы.

Методы

Расчет может производиться различными способами:

- Перераспределение. Перераспределение — это заключительный этап переработки и производства. Расчеты производятся на основе информации о перераспределении или производстве. Рассмотренный метод используется в нефтепереработке, пищевой промышленности. Расчет площади поперечного сечения считается простым. Он не предполагает подготовку отчетов, перераспределение косвенных расходов. Первым шагом является проведение расчетов в стандартных единицах измерения. Второй этап — калькуляция стоимости условной единицы товара. Третий шаг — определение себестоимости.

- В зависимости от процесса. При расчете необходимо использовать информацию о конкретном процессе, которая включает в себя список процессов. Процесс — это технологический этап, который является частью производства. Предусмотренный метод подходит для горнодобывающей и химической промышленности. Это актуально для массового производства товаров. Если нет незавершенных объектов производства, то себестоимость определяется путем деления затрат на количество произведенной продукции. Затраты и объем товаров определяются на определенный период. Если производственный цикл длительный, затраты должны быть разделены между производством и незавершенным производством.

- Заказ за заказом. Актуально для строительной и авиационной отраслей. Используется в малых и средних компаниях. Подходит для компаний, занимающихся пошивом, производством мебели, ремонтом. Это простая форма учета затрат. Особенность этой методологии в том, что ее можно применять только после завершения работы. Это связано с тем, что для расчетов необходима вся информация.

Рассмотренные методы расчета необходимы для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Производство межкомнатных дверей является бизнесом компании. Расчеты осуществляются следующим образом:

- Потребление сырья. Необходимо учитывать стоимость единицы сырья. Для производства 6,8 единиц стекла. Цена за единицу составляет 85 рублей. Стоимость необходимо умножить на количество единиц (85*6,8). Расчеты производятся не только для стекла, но и для дерева, лакокрасочной продукции, компонентов.

- Расходы на электроэнергию. Во-первых, рассчитывается количество электроэнергии, необходимое для освещения производственного помещения, работы оборудования. Затем определяется стоимость 1 кВт. Затем количество энергии умножается на стоимость единицы.

- Оплата труда работников. Необходимо определить заработную плату всех сотрудников, выплаченную за весь заказ, а затем разделить ее на количество дверей. Заработная плата, которая должна учитываться, включает в себя несколько дополнительных выплат.

- Ремонт. Стоимость ремонта и текущего обслуживания используемого оборудования делится на количество дверей.

- Целевые расходы. Целевые расходы включают заработную плату руководства и эксплуатационные расходы. Эту цифру следует разделить на количество дверей.

- Коммерческие расходы. Сюда входят расходы на рекламу и доставку. Этот показатель также делится на количество дверей.

Все эти значения необходимо сложить вместе. Полученное число является себестоимостью продукции.

Основные задачи калькуляции

Какова цель расчетов? Это необходимо для решения следующих задач:

- Определение фактической стоимости отдельного продукта, работы или услуги.

- Контроль затрат в соответствии с нормативными документами и стандартами расходов.

- Определение рентабельности

- Оценка работы сотрудников

- Оценка работы отделов

- Сбор информации для будущего анализа мер по экономии затрат

- Оценка запасов готовой продукции и полуфабрикатов

I NFO! Розничная цена товара определяется на основе себестоимости. Предприниматель не может получить прибыль от снижения цены товара ниже его себестоимости. В этом случае предприятие станет дефицитным. Разумная цена устанавливается на основе себестоимости.

Что включает в себя себестоимость?

Компоненты затрат варьируются в зависимости от конкретных требований организации. Примером затрат на строительство и установку может быть следующее:

- Оборудование и сырье.

- Доходы сотрудников.

- Обслуживание оборудования.

- Общепроизводственные расходы. Прочие расходы (аренда помещений, помощь сторонних компаний, страховые взносы).

В состав транспортных услуг могут входить следующие компоненты:

- Основные расходы (доход водителей, включая отчисления во внебюджетные фонды).

- Расходы на топливо и амортизацию транспортных средств.

- Расходы на содержание автомобиля (покупка запасных частей, обслуживание в мастерской, амортизация).

- Общехозяйственные расходы.

- Коммерческие расходы.

- Управленческие расходы.

В себестоимость продукции включаются только фактические затраты. Если компания не владеет собственным помещением, в себестоимость не включается арендная плата. Если организация предлагает услуги, в себестоимость продукции включаются материалы, используемые для оказания этих услуг.

От чего зависит показатель

Себестоимость продукта связана с затратами предприятия, которые могут отличаться в зависимости от продукта. Причиной этого является разнообразие компонентов, используемых при расчете показателя. Поэтому важно рассчитывать только те параметры, которые непосредственно влияют на текущие производственные затраты и могут продемонстрировать эффективность работы фирмы. Например, при расчете цеховой себестоимости не учитывают себестоимость продаж, так как этот параметр оказывает косвенное влияние.

Как рассчитать себестоимость по формуле?

Для того чтобы рассчитать себестоимость продукции, существует два метода — упрощенный и более сложный. Мы рассмотрим оба.

- Простая формула расчета себестоимости продукции

Производственная себестоимость — это сумма себестоимости продукции и себестоимости продаж.

Упрощенная формула позволяет даже тем, кто далек от экономики, рассчитать себестоимость производства.

Однако мы можем оценить реальные затраты на производство товаров по более сложной формуле.

- Подробная формула выглядит следующим образом:

Собственная себестоимость продаж = RPF + ROM + RSM + TR + AR + WP + NR + HI + CO + CD.

За этими аббревиатурами стоят затраты:

- Полуфабрикаты;

- Основные материалы;

- Сопутствующие материалы;

- Транспортные расходы;

- Затраты на энергию;

- Реализация продукции;

- Амортизация;

- Заработная плата;

- Непроизводственные расходы;

- Накладные расходы сотрудников;

- Требования к заводу;

- Страхование;

- Требования к мастерской.

Классификация издержек производства

Прямые материальные затраты

Косвенные материальные затраты — это затраты, понесенные при преобразовании сырья в готовую продукцию с прямыми трудовыми и накладными расходами. Это сырьевые материалы, которые легко идентифицируются и измеряются.

Например, материалы, используемые для производства автомобиля, включают в себя пластик и металл. Мы можем легко подсчитать и учесть количество этих ресурсов. Кроме того, для производства автомобиля необходимы смазочные материалы. Косвенные затраты трудно или невозможно отследить, потому что они очень малы.

Прямые трудовые затраты

Это рабочая сила, которая непосредственно участвует в производстве или изготовлении готовой продукции.

Заработная плата и пособия, выплачиваемые сотрудникам, напрямую относятся к затратам на оплату труда.

Прямые затраты на сварку металла, ремонт винтов, нанесение масла и смазки и сборку металлического или пластикового автомобиля на сборочной линии учитываются как прямые затраты на рабочую силу.

Прямые трудовые затраты должны быть непосредственно связаны с конкретной работой, прежде чем рассматриваться как часть прямых трудовых затрат. В качестве примера, работа секретаря производственной компании может включать различные задачи, поэтому трудно определить, сколько пользы он создает для сборки автомобиля, поэтому это не является прямыми затратами на оплату труда.

Эффективный маркетинг с Calltouch

- Анализируйте воронку продаж, от показов рекламы до ROI, всего за 990 рублей в месяц

- Отслеживайте звонки на ваш сайт с точностью более 96%

- Увеличьте конверсию сайта на 30% с помощью умного обратного звонка

- Оптимизируйте маркетинг с помощью подробных отчетов: дашбордов, диаграмм, графиков

- Добавьте интеграцию с CRM и другими сервисами: более 50 готовых решений

- Контролируйте расходы на маркетинг до последнего цента.

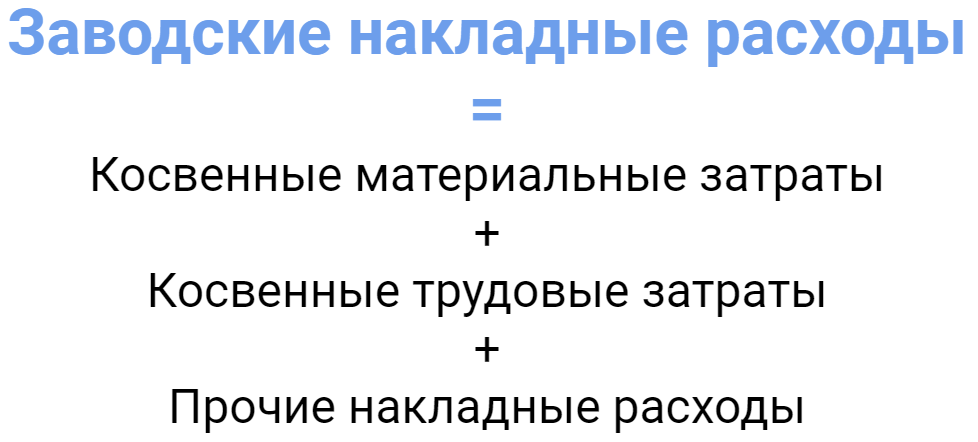

Заводские накладные расходы

Как правило, косвенные затраты относятся к накладным расходам завода, которые нельзя отследить напрямую.

Также известные как косвенные затраты, накладные расходы относятся к затратам, которые не связаны напрямую с материалами или рабочей силой. Накладные расходы называются косвенными, поскольку они понесены косвенно.

Косвенные материальные затраты — это материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно до сырья. Например, клей, лента, сварочные электроды и чистящие средства являются косвенными материалами. Определить точную стоимость косвенных материалов, приходящихся на одну единицу продукции, сложно и экономически неэффективно.

Косвенные затраты на рабочую силу. Те рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не участвуют непосредственно в создании готового продукта, относятся к категории косвенных затрат на оплату труда. Например, охранник или супервайзер относятся к категории косвенного труда, а их заработная плата и другие выплаты считаются косвенными затратами на оплату труда.

Прочие накладные расходы — заводские накладные расходы, которые не попадают ни в одну из двух вышеперечисленных категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, стоимость энергии не может быть отнесена ни к материалам, ни к труду. Также нельзя отнести амортизацию зданий и оборудования, расходы на страхование, налоги на имущество, арендную плату и коммунальные услуги.

В себестоимость продукции не включаются расходы, которые не понесены при производстве готового продукта.

Коммерческие, общие и административные расходы не являются производственной себестоимостью.

Расчет себестоимости и цены

Норма прибыли рассчитывается по отношению к цене производства. Она рассчитывается двумя основными способами:

- Исходя из полной себестоимости

При определении цены производства валовая стоимость умножается на наценку, рассчитанную как процент от общей стоимости.

Цена производства=Цена реализации-НДС

Маржинальная цена=Цена производства-Цена полной себестоимости

Наценка=Наценка/общая себестоимость продаж

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Продается по цене 4,000 рупий.

ДС: 20%.

Расчетная формула:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 — 3333,33 = 666,67

Норма прибыли в % = 666,67/3333,33 = 20%.

Что понимается под себестоимостью услуг

Себестоимость продукции — это денежное выражение затрат предприятия при оказании услуг. Исходя из этого параметра, производитель будет тратить сколько денег на выполнение заказов. Увеличение прибыли и рентабельности напрямую связано со снижением себестоимости продукции. Для этого:

- Оценивать плановые показатели

- Определять прибыльность организации по отдельным услугам и конечным результатам, выявлять резервы для снижения затрат

- Внедрять новые технологии.

Если вы хотите конкурировать на рынке, вы должны правильно рассчитать стоимость своих услуг. При формировании цен учитываются важные факторы:

- Потребители, где спрос — это цена, которую клиент готов заплатить за услугу.

- Организация, которая производит работу по цене, удовлетворяющей потребителей и без убытков для фирмы. Для этого они планируют объем производства с учетом стоимости единицы материалов и прибыли.

- Конкуренты, активные участники рынка. Фирмы, работающие в аналогичном сегменте, создают нишу в ценовом диапазоне минимальных и максимальных цен. Производители стараются не превышать эти лимиты.

Затраты основного и вспомогательного производства могут быть включены в себестоимость продукции. Затраты, включаемые в калькуляцию себестоимости услуг, группируются по видам калькуляционных статей и элементов. Цены (на изготовление товаров или оказание услуг) формируются по общей сумме затрат. Вот как будет выглядеть себестоимость услуги на примере отделки стен помещения.

Сумма в рублях в расчете. Материалы (10000, грунтовка, паста и т.д. ): 5000Заработная плата рабочего 5000Бонусные выплаты в виде 200Расходы на электроэнергию 100Расходы на воду 200Дополнительные производственные затраты 1000Стоимость продаж 16500

Ненормированные затраты, зависящие от объема, не существуют. Транспортные расходы, банковские комиссии и арендная плата включены. В качестве примера, стоимость установки ворот будет варьироваться в зависимости от используемых технических процессов: измерений, сборки, установки на бетонированную площадку, а также сварки деталей и столбов. Смету следует составлять с использованием разделения задач, так как результаты покажут точную стоимость установки забора.

Как найти себестоимость единицы продукции

Метод расчета зависит от вида продукции. Если речь идет о товарах массового производства, необходимо рассчитать общую стоимость всей серии, а затем разделить эту цифру на весь объем. В результате, если компания производит штучные товары, показатель рассчитывается индивидуально.

Для обоих случаев здесь приведены примеры вычислений, основанных на действительных числах:

- Расчеты для массового производства.

Единица оборудования стоит 2 750 000 рублей, поэтому 2 750 000 / 320 = 8 593, 75 руб. за единицу.

- Расчеты для штучного производства.

Рассмотрим три набора кухонной мебели, которые имеют разные комплектации и разные характеристики. Оценка стоимости будет производиться по каждому отдельному комплекту — это единственный способ рассчитать себестоимость в данном случае. Предположим, что по расчетам один из них стоил 350 тысяч рублей, второй 420 тысяч рублей, а третий 210 тысяч рублей. Таким образом, общая себестоимость составит: 350 000 + 420 000 + 210 000 = 980 тыс. рублей.

Общее понятие себестоимости и что она показывает

Себестоимость — это сумма всех затрат. Учитываются затраты на сырье, материалы, доставку, хранение и продажу товаров, а также оплата труда сотрудников.

Расчет себестоимости продукции может показаться простым на первый взгляд. Это сложнее, чем кажется, поэтому лучше доверить расчеты бухгалтерам.

Необходимо регулярно проводить оценку затрат. Расчет затрат зависит от конкретной компании, но стандартно это делается каждый квартал, каждые полгода или каждый год.

Не рассчитав себестоимость продукции, невозможно понять, окупится ли бизнес, стоит ли расширять производство, насколько рентабельно предприятие.

Как рассчитать себестоимость продукта

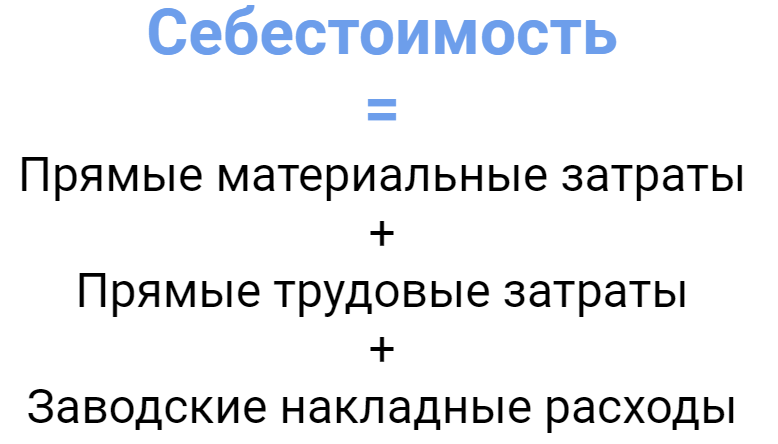

Себестоимость включает в себя прямые материальные затраты, прямые трудовые затраты и накладные расходы.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные затраты на оплату труда + Прочие накладные расходы

В любом случае, всегда лучше считать себестоимость единицы продукции, потому что она может быть использована для определения соответствующей цены продажи.

Чтобы определить стоимость единицы продукта, просто разделите общую стоимость на количество произведенных единиц.

Покупка товара по более высокой цене, чем себестоимость единицы, предотвратит убытки. Если цена продажи превышает себестоимость единицы продукции, образуется прибыль.

Классификация статей производственных затрат

Классификация по статьям. Сгруппированные в соответствии с этим принципом, затраты делятся на:

- Материальные затраты (за исключением переработанных отходов) — речь идет о приобретенных вспомогательных компонентах, электроэнергии, топливе и т.д.

- Заработная плата сотрудников.

- Социальные пособия. Они рассчитываются как процент от фонда оплаты труда на основе определенных нормативов (размер варьируется в зависимости от действующего законодательства). К ним относятся взносы в пенсионный фонд, фонд социального обеспечения, фонд социального страхования и обязательного медицинского страхования.

- Амортизация основных средств — сумма всей соответствующей амортизации за запрашиваемый период.

- Прочие расходы — в эту категорию входят расходы на рекламу, выплаты дивидендов, проценты по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- Оценить затраты;

- Рассчитать размер необходимого оборотного капитала;

- Обосновать капитальные вложения;

- Разработать меры по снижению затрат.

Несмотря на преимущества, есть и недостатки: используя этот метод, невозможно полностью спланировать производство и снизить производственные затраты на основе предложенной информации. Для этого нам необходима информация о размере затрат и взаимосвязи между размером затрат и местами их возникновения.

Консультации экспертов по расчету стоимости в 1С бесплатно

Учитывая, что затраты группируются по тем же принципам, что и перечень статей калькуляции, классификация затрат лучше всего служит целям и потребностям производства. Ниже приведен стандартный пример такой классификации, которая широко используется в производстве благодаря своей относительной простоте и ясности:

- Сырье (за исключением возвращенных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата производственного персонала

- Налоги и взносы на заработную плату

- Затраты на модернизацию и расширение существующих мощностей

- ОКР

- ОПР

- Отходы, лом, выбросы

- Прочие производственные затраты

- Непроизводственные расходы

Себестоимость выпуска — это совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск продукции. В примере ниже приведены затраты по позициям 1-10. В зависимости от затрат, эта концепция может быть расширена и классифицирована как:

- Цеховая себестоимость — это совокупность всех расходов отдела/цеха, непосредственно связанных с производством;

- Производственная себестоимость — это сумма цеховых расходов и накладных расходов компании;

- Полная себестоимость — это сумма производственных расходов и коммерческих расходов, не связанных с производственной деятельностью компании (логистика, продажи). В примере это стр.1-11. Данная ставка формируется с разбивкой по статьям калькуляции. Этот список основан на законодательно утвержденном стандартном учете компонентов затрат.

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, легко рассчитать себестоимость, но что если компания производит несколько видов продукции? В такой ситуации необходимо разделить затраты на прямые и косвенные.

Прямые затраты на производство продукта — это затраты, которые возникают в процессе производства. В его производстве могут быть использованы различные статьи, включая сырье, заработную плату сдельщиков и страховые взносы. Косвенные затраты производителя — это те, которые относятся ко всему производственному процессу, например, арендная плата, фиксированная заработная плата и бытовые расходы.

Генеральный директор компании «Био-Веста» Владислав Ильин:

Функциональные продукты питания и пробиотики — наша специализация. Сырье, упаковочные материалы, множество вспомогательных материалов и зарплата сотрудников — это расходы, которые напрямую связаны с производством. Косвенные расходы: аренда, содержание здания, уборка и вывоз мусора. Как правило, эти затраты не меняются при изменении объема производства».

Чтобы оценить, сколько косвенных затрат приходится на каждый вид продукции, определите, какая доля от общего объема производства приходится на него. Назначьте сумму затрат пропорционально этой доле.

В апреле Михаил решил производить другой вид продукции, вареники с вишней. Чтобы рассчитать себестоимость продукции, ему нужно было разделить расходы на прямые и косвенные. Все сотрудники получают фиксированную зарплату, поэтому она и страховые взносы были включены в косвенные расходы. Стоимость сырья и материалов была включена в прямые затраты.

В цехе пельменей было произведено 500 килограммов, а в цехе пельменей — 2000 килограммов. Доля пельменей в общем объеме производства — 20%, следовательно, 20% косвенных затрат следует отнести на себестоимость пельменей. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

Сырьевые материалы и, соответственно, готовая продукция часто подвержены изменениям в цене из-за увеличения или уменьшения стоимости сырья. Для учета изменений используются методы расчета средней стоимости, FIFO и LIFO. Метод FIFO (First in First Out) подразумевает, что сырье, которое было закуплено раньше, идет в производство первым. Часто целью этого метода являются короткие сроки хранения. Метод LIFO (Last In First Out, «последний вошел, первый вышел») — в производство первыми поступают запасы, которые были добавлены позже. Усреднение общей стоимости запасов заключается в делении общей стоимости на их количество.

В апреле мы увидели изменение стоимости закупаемой муки, которую мы будем использовать в качестве примера этих методов:

- 1 партия 300 кг, покупается по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

Первое списание будет на производство муки за 20 рублей, а если эта партия закончится, то следующая партия будет списана за 45 рублей. По методу ЛИФО, наоборот, списание запасов в производстве начнется с последней партии.

При использовании метода средней себестоимости стоимость списанного материала составит: (20 x 300 + 45 x 200 + 30 x 500) : 1000 = 30 (рублей).

Когда товар отправляется на продажу, любой из этих методов может быть использован для определения его себестоимости. Фирма сама определяет, какой метод использовать, в зависимости от объема производства и типа продукции. Можно пересчитывать среднюю себестоимость через регулярные промежутки времени, например, раз в месяц или с каждой новой партией. Менять выбранный метод расчета нежелательно — может произойти искажение показателей.

Калькуляция себестоимости продукции

Производственная смета указывает, какие экономические показатели были использованы в производстве. Однако она не отражает себестоимость продукции по конкретной статье и местонахождение сверхнормативных затрат. Последний показатель важен для определения себестоимости продукции, поиска путей ее снижения за счет внутренних резервов. Для реализации этих задач необходимы расчеты.

Что такое калькуляция себестоимости

— метод расчета денежных затрат на создание одного, группы продуктов или разных видов продукции. То есть создается документ, в котором указываются все затраты, связанные с объектом, по всем возможным показателям. Затем из выявленных затрат создается ряд статей расходов, исходя из их функции и места.

Виды калькуляций

Существует несколько способов оценки себестоимости продукции с помощью калькуляции:

- Нормативная — рассчитывается на основе технически достоверных норм затрат труда и индексов готовой продукции;

- Плановая — рассчитывается для определения будущих затрат на единицу продукции;

- Отчетная — рассчитывается в конце расчетного периода для отражения всех затрат, связанных с производством и реализацией единицы продукции.