Что играть, читать и как себя вести?

Мечтаешь о гироскутере, смартфоне или новых кроссовках? Не жди, когда родители исполнят твое желание. Ты сам можешь осуществить его! Поставь себе цель — и начинай копить деньги. Вопрос в том, где их взять. Рассказываем о нескольких источниках дохода.

Сегодня мы рассмотрим вопрос о том, куда вложить средства подростку (несовершеннолетнем лицу до 18 лет) с хорошей доходностью. Уже многие молодые люди имеют небольшие накопления и хотят их приумножать либо сберечь деньги от инфляции (их обесценивания). Хочу вас порадовать, но уже с 14 лет вы можете открыть вклад на себя без каких-либо сложностей с документами. Более того, можно взять дебетовую карту (карта с депозитом), которой можно расплачиваться в любом магазине. Давайте узнаем как?

Читать в полной версии

Метавселенная стремительно становится горячей инвестиционной темой. Стоит ли вкладывать деньги в только зарождающееся явление и за какими компаниями следить, рассказываем в этом материале

Об эксперте: Антон Аликов, генеральный партнер Arctic Ventures.

Уже практически все крупные технологические компании одна за одной заявляют, что начинают разрабатывать свои метавселенные, программное либо аппаратное обеспечение для них. Инвесторы анализируют, во что стоит вкладываться сейчас, а какие направления еще подождут. И даже последние крупные сделки слияний и поглощений не обошли эту тему: начало 2022 года ознаменовалось покупкой Microsoft компании Activision Blizzard — одного из крупнейших и старейших разработчиков компьютерных игр.

Со скольки лет можно открыть брокерский счетТеоретически открыть брокерский счет можно с 14 лет, но на практике только с 18. Почему детям сложно стать инвесторами — в статье.

В банке достаточно часто предоставляют услуги несовершеннолетним — например, дети с 14 лет могут открывать счета и оформлять дебетовые карты. Поэтому родители легко могут открывать на детей депозиты, выпускать им карты и учить самостоятельно распоряжаться деньгами. С ростом финансовой грамотности такие услуги все более востребованы. Но брокеры — другое дело.

Формально запретов инвестировать и открывать детский счет нет: в законе нигде не сказано, что можно пользоваться услугами брокера, только если человеку исполнилось 18 лет. Но по факту ребенку получить доступ к фондовому рынку — сложно и требует усилий.

Со скольки лет дети могут распоряжаться деньгами

С точки зрения финансовых прав, дети делятся на две возрастные группы: до 14 лет и с 14 до 18.

До 14 лет ребенок сам может совершать только мелкие бытовые сделки. Например, сходить в магазин и что-то купить. Такие операции не должны приносить доход, а на бирже он возможен. К тому же, по закону до 14 лет человек не несет имущественную ответственность за свои неудачные решения. Ее несут только законные представители — родитель, попечитель, опекун. Значит, все инвестиции за ребенка должны делать они.

После 14 лет человек уже имеет больше прав. Например, он может самостоятельно распоряжаться лично им заработанными деньгами. Но чужие финансы или рискованные операции возможны только с письменного согласия родителей. Это значит, что с 14 лет можно открыть инвестиционный счет. Только не все брокеры дают такую возможность. Например, в ООО «Ньютон Инвестиции» минимальный возраст для присоединения к регламенту — 18 лет.

Есть еще один усложняющий момент для биржевых сделок — органы опеки. Даже если родитель дает письменное согласие, торговля считается отчуждением чужого имущества. К тому же, это потенциальное ухудшение финансового положения ребенка, сколько бы лет ему ни было. Значит, для любой операции, включая выплату комиссий, нужно предоставить брокеру письменное согласие и опеки, и родителя. Цены на фондовом рынке на большинство активов меняются быстро и непредсказуемо, а значит подросток физически ограничен в выборе ценных бумаг.

Ограничения брокеров

Брокеры чаще всего волнуются за юридическую чистоту сделок. Поэтому они перестраховываются и не открывают счета даже эмансипированным несовершеннолетним. Брокер имеет право отказать в обслуживании инвестора без объяснения причин. Исключение — дети, которые получили ценные бумаги в наследство.

Получается, что теоретически открыть брокерский счет и внести на него деньги подросток может с 14 лет, но несовершеннолетним проводить сделки — сложно и долго. На практике брокеры просто отказывают в заключении договора, а родители дают детям использовать свои счета. Поэтому лучше всего открывать брокерский счет в 18 лет, когда ребёнок юридически признается взрослым и получает все права и обязанности.

Инфляция — главный враг наличных денег, постепенно приводящий их к исчезновению

Каждый день нас пугают кризисами, инфляцией, девальвацией. На фоне мрачных новостей страшно держать свои накопления в наличке, да и в банке. Куда бежать и что покупать, пока сбережения не превратились в копейки? Проверенный способ зафиксировать прибыль и направить деньги в рост — вложиться в недвижимость. Желательно в Москве или Петербурге, где цена за квадрат только растет. И желательно инвестировать на стадии стройки.

Но как быть, если имеющейся суммы не хватает на целую квартиру? Банковские вклады не привлекательны, потому что лишь отбивают инфляцию. А покупка ценных бумаг — высокорисковое мероприятие для гуру фондовых рынков.

Жилье в Москве и Санкт-Петербурге, как нигде в стране, растет в цене и приносит своему владельцу доход

Не отказывайтесь от идеи с приобретением недвижимости в любой из столиц. Популярный у инвесторов вариант — оформить рассрочку. Застройщики Москвы предлагают программу «20–80». Вы покупаете квартиру в новостройке в два приема: сначала вносите 20% от ее стоимости, а оставшиеся 80% доплачиваете за 3 месяца до сдачи объекта — по срокам это 2023–2024 годы. Если к моменту окончания стройки достаточной суммы не накопится, можно будет оформить ипотеку* либо же перепродать квартиру, выиграв в цене. Готовая квартира может приносить доход владельцу за счет сдачи.

Второй вариант — взять ипотеку на жилье прямо сейчас и компенсировать недостающую разницу в стоимости квартиры банковским кредитом. Любая сумма станет хорошим стартом для первоначального взноса при покупке недвижимости и точно не сгорит. Но при высоком уровне инфляции и растущей ключевой ставке ипотека сильно дорожает. Здесь важно подгадать момент и рассчитать финансовый план, чтобы понимать целесообразность жилищного кредита.

Если вы вкладываетесь в жилье в Москве и Петербурге, вы максимально страхуете свои деньги

Есть третий вариант без рассрочек и кредитов, он выгоднее вкладов и доступнее покупки квартиры. Речь об инвестировании в паркинги в строящихся жилых комплексах столиц. Машино-место на наземной или подземной стоянке, разумеется, стоит дешевле апартаментов, его всегда можно будет выгодно продать или сдать в аренду. Оно не требует дополнительных расходов на ремонт и приносит стабильную годовую доходность.

Почему недвижимость в Москве и Петербурге инвестиционно привлекательнее, чем в Челябинске? Стоимость квадрата в столицах, в сравнении с регионами, стабильнее. Если в 2014 году в Челябинске было зафиксировано падение на рынке жилья, то в Москве и Питере цены на квартиры только росли.

При достаточном начальном капитале можно вкладываться сразу в несколько объектов, что может увеличить доходы в разы

Как выбрать квартиру, жилой комплекс, микрорайон и застройщика, чтобы не промахнуться? Главным маркером и гарантом роста стоимости вашей будущей столичной недвижимости станет метро. Если в перспективе близко к новостройке, которую вы выбрали, будет открыта станция метро, это, бесспорно, повлияет на увеличение стоимости квадрата в жилом комплексе. Стоит также обращать внимание на комплексное развитие территории и инфраструктуру.

Одно из заблуждений — неподъемный ценник на жилье в столицах. На самом деле в Петербурге можно выбрать квартиру-студию по стоимости от 3 млн рублей. В Москве — от 4 млн рублей. Через пару лет вы получите недвижимость в черте города, столичную прописку и интересный инвестиционный прирост.

С 24 по 26 февраля в офисе компании «Инженер» состоится ярмарка столичной недвижимости с участием застройщика Москвы и Санкт-Петербурга — Группы «ЛСР»

Чтобы не наделать ошибок, можно получить консультацию специалистов агентства недвижимости «Инженер» — эксклюзивного представителя крупнейших застройщиков Москвы и Петербурга. В агентстве недвижимости «Инженер» предложат наиболее выгодные варианты жилья и схемы инвестирования с учетом дальновидной перспективы. С какой бы суммой вы ни пришли к экспертам, вам помогут сберечь накопления. При достаточном начальном капитале можно вкладываться сразу в несколько объектов, что может увеличить доходы в разы.

Получить консультацию можно в любой день или посетить ярмарку столичной недвижимости, которая состоится с 24 по 26 февраля. В челябинский офис компании «Инженер» приедет ведущий застройщик Москвы и Санкт-Петербурга — Группа «ЛСР», чтобы презентовать собственные проекты и программы рассрочки 2022 года.

Приглашаем вас на ярмарку недвижимости с 24 по 26 февраля с 12:00 до 19:00 в наш офис на ул. Сони Кривой, 24. Приходите — и вы узнаете, как сберечь накопления от инфляции и стать владельцем квартиры в Москве и Петербурге.

*ПАО Сбербанк, ПАО ВТБ.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

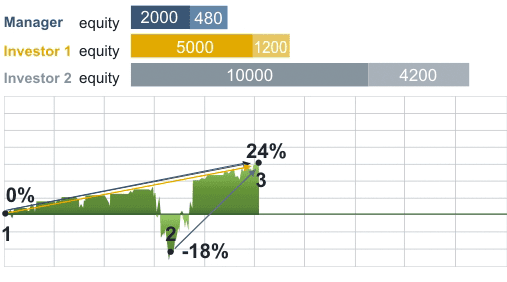

Frank Media и инвестиционная команда ПСБ Private Banking составили модельный портфель – в какие активы в текущих условиях клиент private banking может вложить средства.

Многие российские клиенты private banking – люди, создававшие бизнесы в 1990-2000 годах. Они прошли несколько экономических кризисов, сохранив и даже преумножив свои капиталы. Эти люди привыкли рассчитывать на себя, научились взвешивать риски и видеть новые возможности в сложные времена. Клиенты private banking ответственно подходят к управлению семейным капиталом и тщательно подбирают инструменты для сбережений и инвестиций.

В периоды волатильности на рынках состоятельные клиенты предпочитают консервативный подход к сохранению сбережений. В последние несколько недель в банках вырос спрос на снятие наличных и размещение их в банковских ячейках. Но после введения доходных депозитов многие клиенты private banking начали возвращать средства на банковские счета. Даже сейчас, когда российский фондовый рынок пережил сильнейшее падение, инструменты для сбережений и инвестиций сохраняются, уверен директор департамента частного капитала ПСБ Евгений Сафонов.

Сколько клиентов private banking в РоссииИнвестиционный портфель клиентов private banking в России в период с 2018-2020 годов вырос почти в два раза. По данным Frank RG, к началу 2021 года клиенты владели активами на сумму 11,3 трлн рублей. Спрос на инвестиции увеличился во время пандемии, когда ЦБ снижал ключевую ставку, а фондовый рынок демонстрировал впечатляющий рост, восстанавливаясь после падения на фоне коронакризиса. К сегменту private banking в большинстве российских банков относят клиентов с финансовыми активами от $1 млн (на депозитах, счетах и в инвестиционных продуктах в банках). Согласно данным Frank RG, в России их более 40 тысяч, их число увеличивается ежегодно на 16%. Доля инвестиционных продуктов в портфелях клиентов private banking достигает 18%.

Топ-5 инвестиционных идей для VIP-клиентов

Frank Media и инвестиционная команда ПСБ Private Banking составили модельный портфель – в какие активы в текущих условиях клиент private banking может вложить средства. Минимальная сумма такого портфеля составляет 30 млн рублей – это порог входа для обслуживания в московском отделении ПСБ Private Banking.

Портрет клиента private bankingБольшинство клиентов private banking – это мужчины (64,3%, по данным Frank RG). Доля женщин снижается: с 2017 года она упала на 1,3 п. до 35,7%. Самая большая часть клиентов – 40,2% – в возрасте от 40 до 60 лет. Почти половина (48,8%) владеют собственным бизнесом, 27,2% работают по найму. Нет работы у 18,5% клиентов (можно предположить, что это рантье), 1,5% – это госслужащие. Доля работающих по найму и госслужащих растет, а собственников бизнеса снижается, показывают данные Frank RG.

Залог успешного инвестирования – это отсутствие паники и трезвый расчет.

Необходимо даже при сильно волатильных рынках уметь сохранять спокойствие и холодную голову. В рамках консьерж-сервиса ПСБ есть услуги профессионального психолога.

Вот несколько советов, как сохранить душевный баланс в сложные времена

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Рассылка Frank MediaИтоги недели, наша трактовка основных событий на банковском

рынке

Деньги на карманные расходы

Большинство родителей дают своим чадам деньги на карманные расходы. Если твои мама и папа входят в большинство, то у тебя есть прекрасная возможность скопить нужную сумму.

Твой первый миллион

Сколько ты можешь сэкономить на карманных расходах? Это зависит от того, сколько денег тебе дают.

Допустим, тебе нужна 1000 рублей, а родители в среднем дают тебе по 500 рублей в месяц. Если ты сохранишь эти деньги, то достигнешь цели за два месяца. Но такая жесткая экономия вовсе не обязательна, да и не всегда возможна.

До получения карманных денег реши, сколько из них ты потратишь, а сколько сохранишь. Не забудь учесть обязательные расходы, такие как оплата мобильной связи или покупка проездного. А вот от шоколадок, чипсов и газировки можно отказаться.

Деньги, которые решишь сохранить, положи в отдельный конверт, копилку или на свой счет в банке.

Если тебе дают мало денег, не расстраивайся. Просто достижение твоей цели займет чуть больше времени. К тому же есть и другие источники дохода.

Подарки

Перед следующим праздником попроси взрослых подарить тебе деньги, чтобы ты мог сам выбрать нужные вещи.

Будь это 1000 рублей на день рождения или 3000 рублей за то, что ты окончил учебный год без троек, не трать их на всякую ерунду. Отложи хотя бы часть подаренной суммы и используй эти деньги с умом.

Работа по дому

Возможно, в твоей семье принято, чтобы родители немного платили тебе за работу по дому: вынос мусора, уход за домашними животными, мытье полов. Тогда достаточно взять на себя дополнительные обязанности.

Подумай, что ты мог бы сделать в обмен на скромное вознаграждение. Пропылесосить ковры? Покрасить забор на даче? Прополоть грядки? Погладить белье? Вариантов масса, и родители с радостью тебе заплатят, если только они не против «коммерческого» подхода.

Помощь друзьям и знакомым

Предложи свои услуги соседям, друзьям и знакомым. Нет ли у них работы для тебя? Например, ты мог бы помыть окна, погулять с собакой, сходить за продуктами. Это первое, что приходит в голову.

Прояви немного фантазии, и ты наверняка сможешь найти и другие, более интересные виды заработка.

Труд поможет скопить нужную сумму гораздо быстрее, чем карманные деньги (если ты вообще их получаешь). И тебе не придется постоянно отказывать себе во всем.

Официальная подработка

Распланируй лето так, чтобы осталось время и на отдых, и на подработку. А лучше всего объединить приятное с полезным!

По закону работать можно с 14 лет в свободное от учебы время до 4 часов в день, c 15 лет — до 5 часов, а с 16 до 18 — по 7 часов. Но только с письменного согласия родителей.

Общее правило — внимательно читай и подписывай трудовой договор! Можно обратиться в центр занятости молодежи, чтобы тебе помогли подыскать вакансии.

Продажа ненужных вещей в интернете

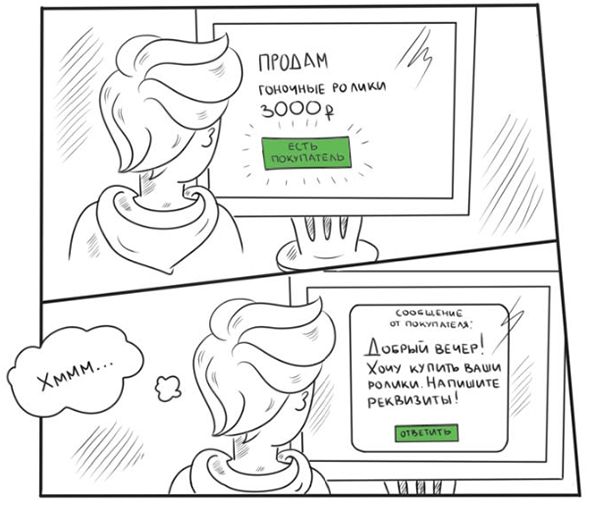

Собери старые вещи, которые без дела пылятся в шкафу, выложи фотографии на бесплатных сайтах с объявлениями и жди покупателей. Только не продай ненароком что-нибудь полезное! И будь осторожен: ты можешь столкнуться с мошенниками.

Что должно насторожить: покупатель не хочет сначала посмотреть товар, говорит, что у него мало времени, что он переведет деньги, а потом заедет. Просит полные реквизиты карты, CVV-код.

Что делать: запомнить, что для перевода денег с карты на карту нужен только номер карты! Все остальные данные нельзя передавать неизвестным.

Продажа товаров собственного изготовления

Ты плетешь из бисера потрясающие украшения? Отлично шьешь? Мастеришь поделки из дерева, которыми восхищаются все твои знакомые? В таком случае, возможно, найдутся люди, которые будут готовы заплатить за твой продукт!

Что еще можно продавать? Вот лишь несколько идей:

— выпечку, сласти, лакомства для домашних животных;

— скворечники и кормушки для птиц;

— футболки и другую одежду с принтами;

— вязаные головные уборы, перчатки и варежки, шарфы;

— рамки для картин и фотографий;

— праздничные украшения для дома;

— детские игрушки.

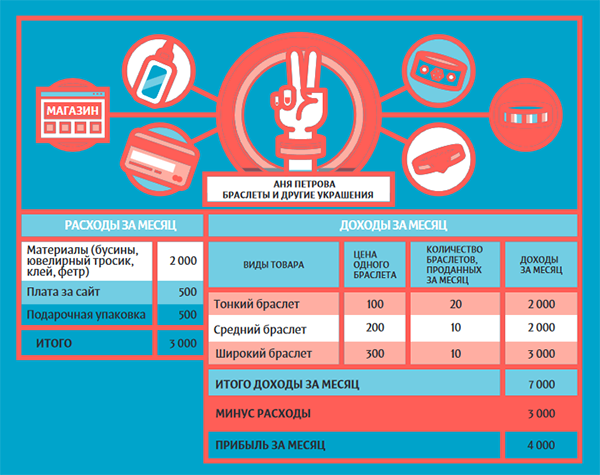

Подумай, сколько будет стоить твой продукт. Чтобы определить цену, рассчитай затраты на изготовление единицы товара и прибавь к этой сумме прибыль (процент от затрат).

Допустим, ты продаешь варенье. Затраты на одну банку составляют 50 рублей. Если ты хочешь получать хотя бы 25% прибыли, розничная цена готового продукта должна составлять 65 рублей 50 копеек.

Назначь цену и посмотри, как пойдет дело. Скорректируй ее в зависимости от результата. Товар раскупают как горячие пирожки? Значит, цену можно немного повысить. Его никто не берет? Снижай цену.

Веди строгий учет доходов и расходов, и ты всегда будешь знать, насколько прибылен твой бизнес.

Разумеется, чтобы товар начали покупать, нужно рассказать о нем потенциальным клиентам. Если ты шьешь комбинезоны для чихуахуа, дай объявление в клубе любителей этой породы или в сообществах в соцсетях, напечатай и раздай флаеры владельцам таких собачек, выгуливающим своих питомцев в соседнем дворе. Смекаешь?

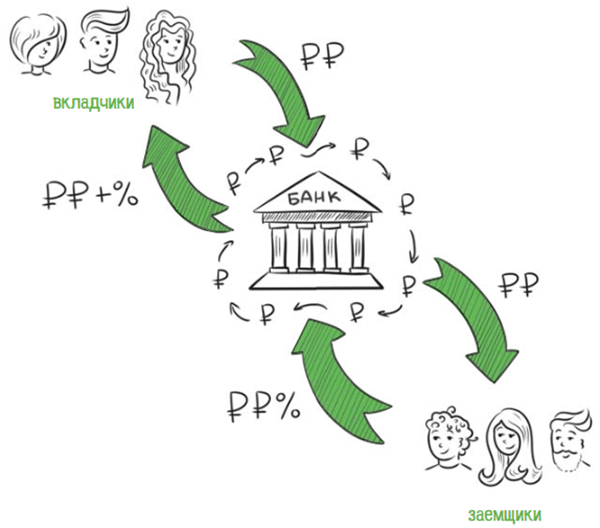

Банковский процент

Банк не просто хранит деньги, он пускает их в оборот и получает прибыль. Из этой прибыли он платит вкладчикам за использование их денег. Это и есть банковский процент. Сумма небольшая, но, храня деньги в чулке, ты вообще ничего не получаешь.

Если хочешь получать процент, выбери банк, открой счет и депозит.

Посмотри в интернете условия разных банков. Сравни предложения и выбери самое удачное. Помни, что если банк предлагает подозрительно высокий процент, то велика вероятность его банкротства.

Открывая счет, обязательно побеседуй с сотрудниками банка. Пусть они расскажут об условиях открытия счета, о видах счетов и о наборе предоставляемых услуг. И, конечно же, посоветуйся с родителями!

По материалам книг «Твои финансы» и «Твой первый миллион»

Обложка поста отсюда

Вклад для подростка — какие банки?

На данный момент есть три банка, предлагающих оптимальные решения:

- Сбербанк

- Тинькофф (+ Тинькофф Инвестиции — открыть счёт на родителя)

На мой взгляд, самый прибыльный вариант вложения средств подростку с 14 лет — накопительный счет в Тинькофф. В этом бане есть два варианта вложения средств — открытие цели (накопительный счет) или вклада. Стоит отметить, чтобы начать приумножать деньги, нужно взять дебетовую карту Тинькофф Black. За её открытие не потребуют деньги, обслуживание до 18 лет бесплатно, оформление займет пару минут, а доставят прямо на дом!

Так вот. Тинькофф предлагает возможность получить доход от вложенных средств двумя способами, но каждый из них имеет ряд плюсов и минусов. Давайте выясним.

Цель (накопительный счет) на данный момент предлагает 5% годовых. Открывается через мобильное приложение банка буквально за несколько минут без каких-либо документов. Отсутствуют любые ограничения на ввод и вывод. Нет комиссии. Цель можно открыть от 1 рубля на неопределенный срок (хоть на неделю, хоть на год). Деньги начисляются раз в месяц (после открытия цели и перечисления туда средств). В любое время можно снять деньги с цели для оплаты чего-либо без потери накопленных процентов. Данный вариант отлично подходит для людей, которые хотят положить деньги на короткий срок. Вы можете подробнее прочитать о накопительном счете в Тинькофф на нашем сайте. Так же подросток может зарегистрировать брокерский счет на родителя и начать инвестировать в Тинькофф. Инвестициях

Вложить деньги подросток может в цель, но для длительного инвестирования лучше подойдет вклад.

Вклад в Тинькофф на данный момент предлагает до 7% годовых. Это максимальный процент, который достигается при условии, что:

- вклад открывается от 6 месяцев

- пополнения доступны только в течение первого месяца

- вы не закрыли вклад раньше срока

Как вы уже могли понять, что такой высокий процент возможен только при условии, что вы не будете закрывать вклад раньше срока. Другими словами, если цель можно закрыть в любой момент без потери дохода, то вклад открывается на определенный срок (от 6 месяцев). Если закроете раньше — потеряете прибыль. Вклад отлично подходит для людей, которые хотят быстрее увеличить свой капитал, но при этом нацелены на долгосрочное инвестирование денежных средств. Если в течение 6 месяцев у вас нет планов по крупным покупкам, но можете спокойно открывать вклад. К тому же, вклад в Тинькофф можно открыть только от 50 тысяч рублей.

Вклад для несовершеннолетних существует и в Сбербанке, но менее выгодный. Вклад «Пополняй» так же доступен с 14 лет. Открыть его можно на 3 месяца и больше со ставкой до 4,7% от 1000 рублей. Единственное, данный вклад можно открыть на имя ребенка, который даже не достиг 14 лет, но полное снятие денег возможно только в 18 лет. Как видите, накопительный счет в Тинькофф предлагает более выгодные условия инвестирования, но только с 14 лет.

Если вы уже владеете картой этого банка (например, Молодежной), то можно открыть вклад в этом банке и не заводить еще одну карту.

Если у вас был опыт по открытию вкладов в банке, поделитесь ими в комментариях в статье. Ваши сообщения перед публикацией проходят проверку, поэтому не переживайте, если сразу не увидите его под статьей. Я всё читаю и отвечаю!

Самые защищенные активы. В чем хранить деньги во время войны

автор фото Глеб Щелкунов/«Коммерсантъ»

Истерика вокруг Украины достигла апогея, и самые тревожные (и внушаемые) уже всерьез задумались, во что перевести свои сбережения «на случай чего». «Фонтанка» объясняет.

Даже во время блокады в Ленинграде вполне себе работали рынки и советский рубль, он, хоть и сильно девальвированный, позволял купить не только еду, но и предметы роскоши, свидетельствуют блокадные дневники. При самом неблагоприятном развитии украинского конфликта мгновенно обесценятся лишь те активы, которые невозможно будет быстро обратить в реальные материальные блага. Но кое-что все же сохранит платежеспособность.

Разница между фиксированной государством ценой на хлеб и «рыночной» в блокаду достигала 300 раз. То есть, говоря современным языком, можно прикинуть, что примерно такой могла бы быть продуктовая инфляция. Но хлеб был самым ликвидным товаром, настолько ликвидным, что в войну довольно быстро сам стал платежным инструментом. За него продавали и покупали одежду, мебель, ювелирные украшения.

Вообще, любая еда, особенно длительного хранения, вне всякого сомнения, будет востребована при любых, даже самых плачевных, обстоятельствах. А значит, если у вас по прочтении последних новостей возникает непреодолимое желание что-то сделать, ну сходите и купите ящик тушенки, какой-то самой дешевой крупы и побольше шоколада — сильно плохо от этого никому не будет.

Однако когда у вас на счете не остатки от зарплаты, а все же более серьезная сумма и вы ощущаете себя обеспеченным человеком, после этих покупок у вас должно что-то остаться, и терять это просто так все же будет жалко. «Фонтанка» обратилась к экспертам с вопросом о том, какие активы в нынешних условиях можно считать защитными на самый плохой случай.

«Инструментов, которые бы вам гарантировали защиту от всего, не существует в природе. Есть те, которые помогают защититься от девальвации. Есть те, которые позволяют полностью или частично защититься от инфляции, есть даже те, что позволяют защититься от геополитических рисков. Есть инструменты, которые защищают от падения рынков. Но универсального инструмента, который защищает от всего сразу, как и лекарства «от всего», нет, — уверен управляющий директор ИК «Московские партнеры» Евгений Коган. — Единственное, что поможет, — спокойствие, следование долгосрочной стратегии, отсутствие паники и импульсивного движения. Потому что те, кто нервничает, обычно теряют деньги. Те же, кто следует своей хорошо продуманной стратегии, они зарабатывают деньги в любых ситуациях».

Он приводит пример — золото всегда считалось хорошим инструментом для защиты от инфляции. Однако в этот раз выяснилось, что ставки на него не сработали. Оно действительно заметно росло в цене с начала кризиса — с 1600 до 2000 долларов за тройскую унцию, однако затем, к лету 2020 года, стало сильно падать — до 1700 долларов. С учетом расходов на конвертацию от инфляции (в России — 8,39%, в США — 7%) этот актив, конечно, не спасал.

В дальнейшем довольно сильные колебания в диапазоне 1750–1900 позволяли зарабатывать лишь самым удачливым и профессиональным спекулянтам. Однако стоит признать: дешевле золото с начала кризиса не стало. И если речь именно о металлических слитках (а не о его «бумажных» производных инструментах), то кажется, что относительно обеспеченным человеком с ним можно будет себя чувствовать даже во время войны, по крайней мере на ее начальных стадиях.

Сейчас в крупнейших госбанках клиентам предлагается золото в слитках по цене примерно 4,8 млн рублей за килограмм. Покупают назад — только по 4,3 миллиона. Евгений Коган призывает не впадать в крайности и не бежать немедленно в отделение банка покупать слитки: «Если его держать в руках и гладить, можно даже получить сексуальное удовольствие. Но если говорить о реальных ценностях, случае реальной катастрофы, не поможет и оно».

«Но есть одна проблема: мы не знаем, когда это все произойдет, а долго держать эти инструменты опасно, потому что в них есть временная составляющая и они могут падать со временем. Более того, если мы ошибемся и кризиса не случится, мы здорово потеряем. Обычно на таких инструментах люди именно теряют», — объясняет Евгений Коган.

Чисто гипотетически (наверняка это вообще никому не известно) можно предположить, что в случае потери доступа и доверия к бумажным деньгам пойдет в рост цена на криптовалюту. «Это возможно, но тогда вопрос: где вы во время войны будете конвертировать биткойн в реальные деньги?» — недоумевает эксперт.

Заведующий отделом международных рынков капитала Института мировой экономики и международных отношений Яков Миркин опубликовал в соцсетях свой прогноз событий «первых дней» возможного «горячего» военного конфликта на Украине.

«Что может случиться с имуществом российских семей в «день пересечения» границы, если он наступит:

а) рубль рухнет, если биржу откроют;

б) провалятся акции, облигации + ОФЗ, паническое бегство капитала из России;

в) биржу все равно остановят в этот день (и могут держать «временно закрытой»);

г) ЦБР взвинтит ключевую ставку, будет двузначной;

д) взлетят цены, двузначная инфляция;

е) могут сразу же перестать работать карточки «Виза» и «Мастеркард», прежде всего за границей

ж) могут быть сразу же введены ограничения на 1) снятие вкладов, 2) обмен рублей на валюту, 3) снятие денег в банкоматах, 4) на хождение наличной валюты

з) неизвестно, что будет происходить с Интернетом, может быть нарушен доступ к банковским счетам онлайн

и) очереди, дефициты в магазинах, сокращение частного подвоза.

«Никто не знает планов властей, но это то, что «происходит обычно», или то, что может случиться, исходя из логики событий», — говорит Яков Миркин.

Таким образом, какие бы акции вы сейчас ни покупали, случись что, по крайней мере на короткий период, их цена будет равна нулю, потому что их нельзя будет продать. Сколько бы денег на счетах в банке у вас ни было, какое-то время это не будет иметь значения. А затем, когда доступ к ним также откроется, они уже сильно обесценятся. Тем более сомнительным будет удовольствие владеть иностранными активами — они пригодятся, только если удастся до них добраться, что, вполне вероятно, получится не скоро. Ну и главное, все привычные сегодня электронные инструменты оплаты мгновенно схлопнутся. Только наличные.

Дмитрий Потапенко, управляющий партнер Management Development Group, еще более категоричен в прогнозах об истинных ценностях. Его рецепт: «Тушенка и патроны. Все остальное девальвируется». В то, что высокотехнологичный и крайне требовательный к электронной инфраструктуре биткойн может в войну стать реально ликвидным платежным средством, он также не верит. Золото, как и любой предмет роскоши, «если громыхнет», резко подешевеет.

«Антикварная мебель в блокаду, в конце концов, тоже имела какую-то цену — она позволяла топить печку и греться. Экономика военного времени — это экономика «здесь и сейчас». Цениться будет только то, что можно немедленно потребить. Все остальное же — недвижимость, одежда, золото — это все станет очень дешевым».

Денис Лебедев, «Фонтанка. ру»

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности N045-14007-100000, выданной Банком России 25. 2017, а так же

лицензии на осуществление дилерской деятельности N045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами N045-14085-001000 и лицензии

на осуществление депозитарной деятельности N045-14086-000100, выданных Банком России

08. 2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс. Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Зачем нам метавселенная?

Увлечение метавселенной может быть объяснено рядом причин:

- Пандемия COVID-19 создала колоссальный общественный запрос на кибервзаимодействие больших масс людей.

- Из-за непрекращающейся негативной доходности по многим традиционным инструментам на венчурные рынки в последние годы заходят рекордные объемы свободного капитала для финансирования самых фантастических проектов.

- Традиционные социальные сети начали испытывать серьезную критику и вынуждены меняться.

- Гейминговые технологии развились до таких высот, что начали обеспечивать иные функции, например, проведение концертов в онлайн-формате.

Метавселенная, блокчейн и экономические модели будущего

Чтобы понять инвестиционные возможности, которые открывает метавселенная, для начала надо дать ей определение. Сделать это пока непросто, ведь это явление только формируется и активно изменяется, и четкого официального определения у него пока нет.

Хорошим вариантом определения может быть формулировка фонда Grayscale Investments, поскольку она покрывает все важные аспекты.

Вольный перевод звучит так: «метавселенная — это совокупность взаимосвязанных 3D-виртуальных миров, где люди, находящиеся физически где угодно, могут общаться в режиме реального времени и формировать интернет-экономику, охватывающую цифровой и физический миры». Издание The New York Times определяет термин как слияние двух идей — виртуальной реальности и цифровой второй жизни. Сам термин «метавселенная» был введен писателем-фантастом Нилом Стивенсоном в романе 1992 года «Лавина». В нем он описал всемирное киберпространство, в котором люди взаимодействуют друг с другом с помощью цифровых аватаров.

Интернет как цифровой мир, объединяющий людей, прошел в своем развитии через три парадигмы:

- Web 1.0 дал нам возможность пассивного просмотра текстов и изображений через интернет-браузеры;

- Web 2.0 к чтению добавил интерактивность (например, создание и распространение собственного контента, социальные сети);

- Web 3.0 добавит ко всему этому элементы децентрализованной блокчейн-экономики.

Полностью раскрыть экономический потенциал Web 3. 0 поможет трехмерная визуализация, ведь 3D-объекты нам куда более привычны, и заплатить за такой предмет будет проще. Таким образом, можно говорить, что метавселенные являются визуальным представлением Web 3.

Но важнейшей частью метавселенной будет не трехмерная визуализация, а элемент децентрализованной экономики, работающей на блокчейн-технологиях. Именно такие технологии, по мнению аналитиков Goldman Sachs, будут фундаментом Web 3. Они дают возможность пользователям безопасно фиксировать права собственности в виртуальном, а потом и физическом мирах, а также автоматически производить транзакции через смарт-контракты. Блокчейн-технологии, помимо этого, являются основой для криптовалют и криптоактивов, поэтому все эти цифровые сущности также будут важными компонентами метавселенных.

Кроме экономического аспекта эксперты также выделяют такие свойства метавселенной как бесконечное существование (единожды запущенная, она никогда не сбрасывается и не приостанавливает работу) и безграничность аудитории (нет пределов на количество пользователей, любой человек всегда может подключиться и функционировать в метавселенной). Сначала кибервселенных будет много, они уже создаются крупными игроками рынка технологий, но со временем они будут объединяться в единый цифровой 3D-континуум.

Гейминг как образец для развития метавселенных

Авангардом применения элементов метавселенной была и остается индустрия гейминга. Шлемы виртуальной реальности начали использоваться для гейминга еще в начале 1990-х годов. И уже тогда в играх был реализован многопользовательский режим, как, например в Doom II.

Гейминг, как и интернет, прошел трехстадийную эволюцию от концепции «pay-to-play» (монетизация игр через их продажу) к концепции «free-to-play» (сами игры почти бесплатны, но монетизируются через создание внутриигровой экономики цифровых активов) и затем к текущей концепции «play-to-earn». Это совершенно новая парадигма, в ней игроки динамично участвуют в цифровой экономике, могут переносить артефакты и аватары между играми, собирать виртуальные предметы коллекционирования, создавать свои собственные игры, контролировать свой опыт и многое другое. Активное присутствие в играх позволяет зарабатывать, и немало. И это очень похоже на метавселенную.

Поэтому разумно предположить, что развитие метавселенных скорее всего будет опираться на текущие технологии гейминга. Эти технологии будут адаптированы и планомерно масштабированы на все виды деятельности человека, которые можно оцифровать. Вероятно, что первыми в метамиры уйдет общение через социальные сети и видеоконференции.

Инвестиции в метавселенные

Руководитель тематических исследований инвестиционного банка Jefferies Саймон Пауэлл считает, что сейчас инвесторы должны рассматривать метавселенную как ранний интернет конца 1980-х годов. Для ее функционирования потребуется специфическое аппаратное и программное обеспечение, объединенные в комплекс.

В первую очередь инвесторам следует сосредоточить внимание на поставщиках оборудования для метавселенных и инфраструктурных операторах. Можно предположить, что аппаратное обеспечение будет в значительной степени основываться на мощных графических процессорах и потребует очень надежной и быстрой передачи данных, так как объем генерируемого и передаваемого трафика будет гигантским.

Так, старший вице-президент Intel Раджа Кодури считает, что для устойчивых и иммерсивных вычислений, масштабируемых и доступных миллиардам людей в режиме реального времени, потребуется повышение вычислительной эффективности в 1 000 раз по сравнению с сегодняшним уровнем техники.

Также участникам метавселенных будут необходимы гарнитуры для глаз и перчатки с обратной тактильной связью, которые скоро появятся. Далее будет необходим полный тактильный костюм.

Также инвесторам надо сфокусироваться на разработчиках базового программного обеспечения. Вместе эти компоненты создадут полноценную функционирующую платформу. И наконец затем можно будет финансировать множество разработчиков, которые будут работать внутри этой платформы и решать различные специфические задачи.

Пока развитие таких платформ находится в начальных фазах. Тысячекратное умощнение вычислительной мощности компьютерных систем — это вопрос 5–10 лет. Например, компания Baidu заявила, что для создания собственной полноценной метавселенной ей потребуется шесть лет. Вероятно, придется подождать и полноценного развертывания мобильной связи шестого поколения.

Уже сейчас экспозицию на метавселенную можно сформировать из публичных бумаг.

Разумеется, лучшие инвестиционные возможности пока спрятаны в недрах малых частных компаний (например, Render Network или Graphcore) и розничному инвестору они недоступны.

Риски инвестиций в метавселенные

Инвестиции в метавселенные также несут в себе и риски, многие из них — сложно конфигурируемые. Огромные объемы вычислений, необходимые для функционирования подобных платформ, потребуют соответствующего количества энергии, желательно «зеленой». А иначе в адрес метавселенных поднимется волна критики за несоблюдение углеродной нейтральности. Если этот вопрос останется нерешенным, крупные инвесторы могут утратить интерес, например, из-за репутационных или политических рисков.

Также пока неясно, сумеет ли общество построить реально децентрализованное киберпространство по образу Decentraland, либо же в нем будет доминировать ряд крупных игроков, как это сейчас происходит, например, с социальными сетями, где крупные компании откровенно преследуют свою повестку, де-факто цензурируют контент и регулируют доступ пользователей в сети. Достаточно вспомнить, как операторы крупнейших соцсетей поступили с Дональдом Трампом. Именно за неспособность стать нейтральными и объединяющими для всех соцсети все чаще подвергаются критике.

Вопросы приватности и кибербезопасности приобретут в метамировых проектах особую важность, так как значительная часть жизни людей будет проходить уже именно там — туда мигрирует экономика, культура, образование, общественная жизнь, а может быть, и спорт. Риски получения хакерами контроля над таким континуумом могут быть неприемлемыми.

Болезненный вопрос госрегулирования пока остается за горизонтом, но он точно появится на радаре у инвесторов, если метавселенные станут набирать такую же популярность, как криптовалюты или соцсети. Правительства не смогут оставить без внимания такие важные объекты, ибо их влияние на общественную жизнь станет колоссальным, а это уже вопрос национальной безопасности. Кто-то считает даже, что следующая мировая война может произойти уже в киберпространстве.

В заключение можно попытаться заглянуть еще дальше в будущее. Если парадигма Web 3. 0 получит широкое распространение, и метавселенные действительно станут неотъемлемой частью жизни человечества, то следующим этапом развития интернета (Web 4. 0) может стать уже полноценная матрица, как в известной кинофраншизе. Футурологи считают, что это может произойти через 40–50 лет, когда станет возможным создание кибер-биологических систем, то есть интернет получит элементы биологии. Но учитывая экспоненциальный характер развития технологий, это может произойти и раньше.

Как Заработать Деньги Школьнику Подростку В Интернете Без Вложений

И возраст в данном случае никого не интересует — главное, чтобы человек умел хорошо играть и объяснять свои действия. Но игрокам-любителям, которые до сих пор играют по «сетке» в Доту такой способ точно не подойдет. Как заработать школьнику, чтобы чувствовать себя независимым от родителей фундаментальный анализ для чайников и иметь карманные деньги? Многие подростки стремятся к финансовой свободе, хотят иметь свои деньги. В среднем за час люди с опытом получают 70 – 100 рублей. Если стоит вопрос, как заработать в Интернете школьнику 12 лет, то такие сайты – отличное решение для получения первых денег.

Конечно, чтобы найти удаленную работу, необходимо обладать определенными навыками и знаниями. Поэтому фриланс подойдет не всем – все-таки без квалификации, хотя бы финам отзывы сотрудников минимальной, не обойтись. Можно выводить на свой счет даже 1-у копейку. Но тут имеются небольшие секреты – не выгодно работать только с одним сайтом-опросником. Как Зарабатывать Больше ?Заведения фаст-фуда охотно берут школьников с 16 лет на подработку. Да, вы можете работать в интернете без обмана. Самый простой и пассивный заработок это браузерные расширения по всем вопросам индексы и котировки пишине в телеграмм мог предложит много интересного. Лучше поговорить с родителями на эту тему, вероятно есть более удобный для всех вариант заработка и без дополнительного риска.

- Если вам 15+ лет, то есть смысл сразу идти во фриланс.

- Работа конечно не из легких, но чем богаче заведение, тем больше платят.

- А уже в 14 лет подросток на время летних каникул официально устроился в телекомпанию «Тагил-ТВ», где три месяца проработал видеооператором.

- Потому что нужно было лицензию на сотрудничество покупать.

В данной статье мы привели 20 идей, как можно заработать подростку, но сегодня существует множество других вакансий и возможностей. Главное, найти подходящее дело для себя, – и тогда вы преуспеете в нем. Ютуб — самый популярный видеохостинг в мире и среди успешных ютуб-блогеров есть много детей. Размещение Видео На YoutubeТем не менее, такой способ – отличный вариант для школьников. Но как бы это парадоксально не звучало, именно для молодых людей со школы до университета – этот способ подходит больше. Просто потому что большая часть аудитории – это молодые люди, и понимать своих подписчиков будет легче. Не разрывайтесь, чтобы заработать на всём одновременно. Выберите три достойных способа получения дохода из Интернета и развивайтесь в них. В противном случае сконцентрироваться на чем-то конкретном не выйдет. Способ 2 СерфингВсе идеи, представленные ниже, реально работают. Следуя этим простым правилам, школьники могут неплохо зарабатывать, не мешая учебе. Если регулярно olymp trade отзывы 2021 делать физические упражнения, то не будет таких неприятных побочных эффектов от работы за компьютером, как, например, неправильная осанка. Время ожидания новой задачи обычно составляет 2-6 секунд. За 1000 обычных капч заплатят 10 рублей, за 1000 рекапч – 64 рубля. Минусом является небольшие заработки и монотонность работы. «Гуляя» по сайтам, всего 30 минут в день, можно получить до 2500 в месяц. Заработок На Буксах Простые ЗаданияПри рабочем дне продолжительностью 3-4 часа можно получить около 1000 рублей, что является достаточно хорошим результатом. Заведите аккаунт в соцсетях, разместите объявления на специализированных сайтах, распространите информацию среди знакомых. В 14 лет требуется письменное разрешение родителей на заключение трудового договора. В 16 лет можно работать 35 часов в неделю. Это всегда в любой работе — явный признак мошенничества. Никогда ни при каких обстоятельствах работодатель не будет брать денег с соискателя, ни за доступ к закрытой базе, ни за оформление документов.

На первый взгляд, подросткам, не достигшим совершеннолетия, начать зарабатывать самостоятельно нереально. У них еще нет профильного образования, и навряд ли возьмут на престижную работу. Установка приложений на смартфон и отзывы по приложению. Оплата по многим в районе рублей, что совсем не плохо. Вознаграждение может быть увеличено, если школьник сам придумает конкурсную или праздничную программу. Очевидно, в этом случае детям также придется привлечь взрослых для проведения переговоров с соседями. При стоимости услуги заработок на форексе 200 рублей с квартиры в месяц бригада из трех школьников на одном подъезде девятиэтажного дома заработает до 3 тысяч рублей. Такой заработок для несовершеннолетних является одним из самых распространенных в больших городах. Заработок В Интернете Для Школьников Без Вложений На ДомуВам предстоит выполнять социальную активность. Оплата от 5-50 рублей за каждое выполненное действие. Толока – сервис от Яндекса предлагающий вам заработать на выполнении определенных заданий.

Page load link