Девальвация рубля куда вложить деньги если будет

Где хранить рубли

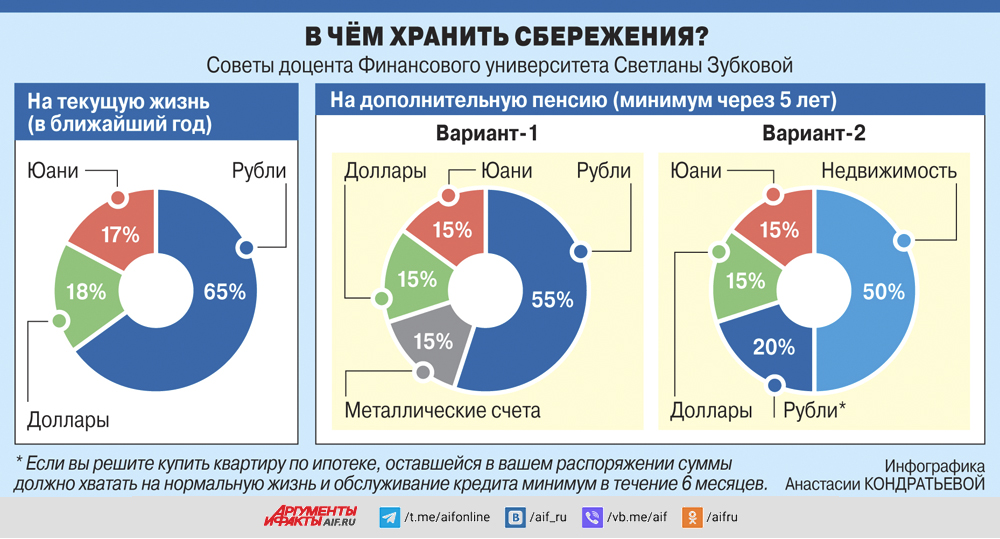

«Трудно прогнозировать, как будут дальше складываться взаимоотношения России с другими странами, как быстро российская и мировая экономика компенсируют сложившиеся сейчас перекосы. Поэтому ни одну валюту нельзя однозначно назвать стабильной и привлекательной, – предупреждает доцент Финансового университета при правительстве РФ Светлана Зубкова. – Сегодня как никогда важно диверсифицировать размещение денежных средств. Тогда, если вдруг обесценится или станет недоступной какая-то их часть, другие не пострадают. И важнее всего сегодня даже не приумножение накоплений, а финансовая безопасность. Прежде всего нужен запас рублей, позволяющий нормально жить полгода-год. Эту часть сбережений лучше хранить в такой форме, которая позволяет воспользоваться ими в любой момент. Для человека со средними доходами это срочный рублёвый вклад в пределах 1,4 млн руб. в одном банке. На счета до такой суммы распространяется государственное страхование. И вы всегда получите с них назад не меньше, чем разместили».

Надо ли отказываться от доллара

Доллар в этом году в мире заметно вырос как к евро, так и к другим денежным единицам. А вот в России американская валюта сильно подешевела. Стоит ли в нынешней ситуации делать личные сбережения в «зелёных»?

«Стоит, – считает финансовый советник Олег Орлов. – Курс доллара в 60 руб. создан искусственно, вероятность, что он снова пойдёт вверх, велика. Правда, если вы рассчитываете поспекулировать – купить доллары и продать их с прибылью уже через 3–6 месяцев, – вы, скорее всего, не выиграете ничего. Сейчас банки продают населению американскую валюту очень дорого: по безналу – в районе 66 руб. , в обменных кассах – в районе 70. И предпосылок для такой глубокой девальвации, которая с лихвой перекрывает эти вложения, в ближайшие месяцы всё же нет. Однако через 3–5 лет всё возможно, и на такой срок покупать доллары выгодно».

По оценке ведущего аналитика компании «Открытие Инвестиции» Андрея Кочеткова, если ситуация в России и вокруг неё останется как сейчас, в ближайшее время роста валютных курсов мы не увидим. К началу 2023 г. возможно подорожание доллара до 65–70 руб. Но только в том случае, если нефтегазовая выручка, поступающая в страну, сильно упадёт, а финансовые власти начнут намеренно поднимать курсы иностранных валют, чтобы обеспечить бюджету прежний объём доходов.

Плюсы и минусы юаня

Чтобы добиться курса, комфортного для казны и экспортёров, Минфин и ЦБ раньше увеличивали покупку долларов и евро в резервы. Теперь, под санкциями, государство может покупать только юани или рупии и воздействовать на главные мировые валюты опосредованно через кросс-курсы. Решение на этот счёт в правительстве пока что не принято. Но народ китайскую валюту уже вовсю покупает. В банковских кассах она стоит в районе 97–98 руб. за 10 юаней. А годовые вклады в юанях гарантируют до 2%.

«Для диверсификации сбережений китайская валюта неплохо подходит, – считает профессор Высшей школы экономики Евгений Коган. – В случае новой девальвации рубля юань в России полетит вверх. А потенциал его собственного падения к доллару небольшой, несмотря на все риски, существующие в Китае».

При этом не стоит питать иллюзий: конвертировав купюры с видами российских городов в купюры с портретом Мао Цзэдуна, не удастся заработать больше, чем на покупке дензнаков с американскими президентами. «Курс юаня в России меняется вслед за курсом доллара, – обращает внимание заведующий лабораторией анализа институтов и финансовых рынков РАНХиГС Александр Абрамов. – Китайской валюты сегодня в России много, и нет никаких предпосылок к тому, чтобы её курс вырос больше, чем доллар».

Почему рулят наличные

Но преимущество юаня в другом. Это дружественная валюта, которую можно без проблем поместить на банковский счёт и без проблем снять. А от счетов, где лежат недружественные дензнаки, теперь одна головная боль. В ряде банков за их обслуживание надо платить комиссию, достигающую 12% в год. Обналичить разрешается максимум 10 тыс. долл. И даже это непросто. Во-первых, по правилам, введённым сейчас Центробанком, доллары и евро, поступившие в банк после 9 марта 2022 г. , можно снять только в рублях. Во-вторых, банкноты недружественных стран не завозятся больше в Россию, их не хватает. Поэтому случается, что банки выдают положенную сумму частями в течение 1,5–2 месяцев или занижают курс, по которому валюта конвертируется в рубли.

«Конвертация должна происходить строго по курсу ЦБ РФ. А исполнить заявку на выдачу средства со счёта банк обязан в течение суток с момента требования клиента, – обращает внимание адвокат Андрей Мисаров. – Если деньги задерживаются, можно требовать неустойку. Но добровольно банк её не заплатит, апеллируя к санкционному форс-мажору. Придётся судиться, что долго и невыгодно, так как возможная компенсация не покроет судебные издержки. Поэтому, если вам задерживают выдачу наличной валюты, лучше для начала пожалуйтесь в интернет-приёмную Центробанка».

Как сообщили aif. ru в пресс-службе Банка России, больше всего жалоб на задержку выдачи валюты было в марте. Тогда их поступило больше 2 тыс. , и примерно треть были признаны обоснованными. Сейчас очереди за долларами уменьшились: летом в приёмную ЦБ обращалось по этому поводу по нескольку десятков человек в месяц.

В такой ситуации классическая установка на то, что деньги непременно должны работать, не всегда проходит проверку здравым смыслом. Если речь идёт о валютных накоплениях, все эксперты, опрошенные aif. ru, советуют держать их в наличных. Небольшие суммы – дома, крупные – в банковских ячейках. Даже большую часть юаней, по мнению Светланы Зубковой, стоит сберегать в кэше.

Надо ли покупать тенге и белорусский рубль

Часто по предварительному заказу можно купить в банке и менее распространённые валюты. Доступнее всего белорусский рубль и казахстанский тенге. Но они абсолютно не подходят для сбережений. «Валюты СНГ так же неустойчивы, как наш рубль. Они могут так же сильно колебаться вслед за мировыми ценами на сырьё и геополитическими потрясениями, – говорит доцент кафедры государственных и муниципальных финансов РЭУ им. Плеханова Елена Воронкова. – Белорусская валюта обычно следует за российской, так как на долю РФ приходится половина внешней торговли РБ. А курс тенге после 24 февраля этого года ослаб к рублю почти на 50%».

Нажмите для увеличения.

Золото или палладий?

И при всём при этом, формируя свой валютный портфель, очень важно учитывать, для чего вы сберегаете деньги. Если это отпуск за границей и у вас есть всё-таки возможность провести его в Европе, то в портфель сбережений стоит добавить евро. Если вы собираетесь в Турцию или Египет, то достаточно долларов. А если вы копите, скажем, на пенсию, требуется вообще другая стратегия (см. инфографику). «Для многолетних сбережений нужна комбинация решений, включающая, например, золото и доступные вклады в иностранной валюте, не подверженной санкционным запретам», – рекомендует Андрей Кочетков.

«Драгоценные слитки и металлические счета не подходят для краткосрочных вложений. Но через 10–15 лет инвестированные в них средства могут удвоиться, – уточняет Олег Орлов. – И я бы покупал не золото, а палладий – более редкий металл, лидер по добыче которого – Россия».

Новые экономические санкции против России стали причиной падения курса рубля по отношению к мировым валютам. В связи с этим наиболее актуальный среди российских граждан вопрос, как сохранить деньги в 2022 году. Выясним в статье, что делать со сбережениями во время кризиса.

Что может произойти с накоплениями – разбираемся в понятиях

Возникают ситуации, когда экономическая нестабильность в стране вызывает страх у населения. Даже если у человека сформирована финансовая подушка, непонимание многих определений может привести к потере капитала. Рассмотрим часто используемые термины в экономике.

Инфляция

Как экономическое явление инфляция представляет собой повышение общего уровня цен на товары и услуги. Другими словами, каждый год на одну и ту же сумму денег можно приобрести всё меньшее количество продукции.

Основные причины инфляции:

- дефицит государственного бюджета;

- падение объемов производства;

- рост долговой нагрузки государства;

- снижение уровня ВВП.

Следует понимать, что при инфляции рост всех цен не одинаков. Стоимость отдельных товаров может как повышаться, так и оставаться без изменений.

В зависимости от темпов роста, инфляция бывает:

- Умеренная. Увеличение не более чем на 10% в год.

- Галопирующая. Ежегодный рост стоимости товаров и услуг на 10–200%.

- Гиперинфляция. Очень высокое повышение уровня цен. От 200% в год.

Как не потерять деньги при инфляции?

К вариантам, как сохранить деньги от инфляции, можно отнести открытие банковского вклада, покупку валюты, инвестиции в ценные бумаги, приобретение недвижимости.

Не всегда прибыль в результате инвестиций может спасти денежные средства от обесценивания. Поэтому нужно выбирать финансовый актив, доходность по которому будет выше уровня инфляции.

Девальвация

Девальвацией называется снижение курса валюты одной страны по отношению к валюте другого государства. В мировой практике в качестве сравнения принято брать «твердую валюту».

Сегодня к твердым валютам относят американский доллар, евро, британский фунт стерлингов и т.

Пример девальвации рубля

В начале года 1 евро стоил 80 рублей. Затем наступил экономический кризис, и рубль обесценился. Теперь за 1 евро дают 120 рублей.

Какие можно сделать выводы из данной ситуации?

- Зарубежные товары выросли в цене.

- При обмене рублей на валюту за тот же самый объем иностранных денежных средств теперь необходимо заплатить на 50% больше.

Девальвация для экономики несет множество отрицательных моментов, однако для некоторых компаний – это преимущество. Как правило, это предприятия, которые получают доход в иностранной валюте, а расходы осуществляют в рублях. Обесценивание российской валюты увеличивает выручку подобных компаний. Дополнительный доход формируется в момент конвертации валюты в рубли.

Во что вложить рубли, чтобы не потерять?

Лучший способ, как сохранить деньги при девальвации рубля в 2022 году, – купить иностранную валюту или золото.

Дефолт

Дефолт – неспособность заемщика оплатить свои финансовые долги. Объявить его может не только государство, но и компания или даже частное лицо.

- Технический. Возникает из-за наличия временных трудностей. Как правило, деньги для погашения имеются, но оплатить кредитную задолженность сейчас невозможно.

- Суверенный. Данный вид дефолта относится к государству и означает банкротство страны.

- Корпоративный. Свойственен частным компаниям и показывает их экономическую несостоятельность.

- Перекрестный. Невыполнение конкретных пунктов по одному кредитному договору ведет за собой неисполнение обязательств по иным кредитным программам.

Рассмотрим подробнее банкротство государства и то, как не потерять деньги при дефолте.

Причины неплатежеспособности страны по финансовым обязательствам:

- Отток иностранных инвестиций.

- Обесценивание национальной валюты.

- Высокая инфляция.

- Рост государственных расходов.

В конце февраля 2022 года агентство Standard & Poor’s присвоила России кредитный рейтинг BB+. Это означает, что у нашей страны достаточно финансового капитала для исполнения своих обязательств, но при этом Россия обладает высокой чувствительностью к экономическим событиям.

Кредитный рейтинг – мнение агентства по поводу того, насколько уверенно государство или компания сможет обслуживать свои финансовые обязательства.

Как сохранить деньги при дефолте в России?

Если существует вероятность дефолта, то наиболее правильный шаг – диверсифицировать свои финансы. Из того, что можно купить, экономисты называют иностранную валюту, драгоценные металлы, облигации зарубежных компаний.

В текущей финансовой ситуации открытие банковского депозита в рублях несет в себе высокие риски.

Санкции

В нынешних условиях санкции воспринимаются как ограничительные экономические меры против некой страны с целью повлиять на ее политику.

В 2022 году лидером по числу санкций среди всех государств стала Россия.

Пример экономических запретов: заморозка инвестиционных активов и капитала, запрет на экспорт или импорт товаров, отключение от международной финансовой системы, уход иностранного бизнеса из страны и т.

Ограничения против государства заставляют его граждан задумываться о том, как сохранить деньги в условиях санкций, потому что экономические запреты вызывают девальвацию национальной валюты.

Что купить, чтобы не потерять деньги? Физические лица могут приобрести драгоценные металлы и инвестиционные монеты в рублях.

При наличии валютных вкладов в банках эксперты советуют закрыть эти депозиты во избежание международного запрета на валютные операции.

Вкладывать ли сейчас в недвижимость

Инвестиции в недвижимость считаются самым простым вариантом вложения средств, который может приносить пассивный доход и сохранит финансовый капитал от инфляции в будущем.

Российский рынок недвижимости сейчас характеризуется низкими темпами роста. Существует две причины:

- Высокий процент по ипотечным займам (20–24% годовых по состоянию на март 2022 г.).

- Значительный рост цен на жилье в большинстве регионов страны.

Стоит ли покупать недвижимость сейчас? Если имеются свободные денежные средства, то для покупки инвестиционного имущества можно рассмотреть торговые помещения на первых этажах жилых домов или квартиры-студии.

Покупка драгметаллов и ювелирных украшений

Еще одним способом, как лучше сохранить деньги в рублях, можно назвать приобретение драгоценных металлов и ювелирных украшений.

Большим спросом у людей пользуются изделия из золота. При экономическом кризисе цена на золото всегда растет, в него выгодно вкладывать деньги. За последние три месяца металл подорожал более чем на 10%.

Дополнительным фактором для вложений в золото стала отмена Правительством России 9 марта 2022 года налога на добавленную стоимость при покупке золотых слитков в российских банках Если думаете, куда вложить деньги, чтобы не потерять их и не подвергать себя рискам при инвестировании в валютные активы, данный вариант стал выгоднее.

Что касается ювелирных украшений, то такой способ хранения сбережений требует от инвестора большого инвестиционного капитала (минимум 5–10 тысяч долл. ) и намерения вкладывать денежные средства на долгий период. При этом важно выбирать украшения с драгоценными камнями от 1 карата.

Криптовалюта и обход санкций

Криптовалюта – это электронное платежное средство, существующее в виде виртуальных монет. Выпуск криптовалюты не подконтролен государству, и ее финансовые операции невозможно отследить.

По причине того, что в период экономического кризиса инвесторы ищут надежные активы, криптовалюта наравне с драгоценными металлами считается таким же защитным финансовым инструментом.

Что купить, чтобы сохранить деньги? Самой популярной криптовалютой для сбережений денег считается биткоин.

Преимущества владения криптовалютой

- Абсолютная анонимность.

- Децентрализация финансового актива.

- Невозможность подделки.

- Доступность в любое время.

Недостатки инвестиций

- Высокая волатильность инвестиционного инструмента.

- Недоступность отмены операций.

- Отсутствие правового статуса во многих странах.

Обращаясь к теме регулирования криптовалют, нужно сказать, что сегодня в России отсутствует полная правовая база для осуществления финансовых операций с данным активом.

Купить или продать криптовалюту можно, однако запрещено ее использовать как средство платежа за товары и услуги. Единственный инструмент для оплаты в РФ – российский рубль.

Центральный банк России активно выступает с идеей запрета криптовалют в РФ. Подобная законодательная инициатива сейчас обсуждается в Государственной Думе.

Несмотря на то, что для российской банковской системы криптовалюта несет в себе риски, на фоне санкций именно криптовактивы могут стать одним из вариантов обхода международных ограничений. К тому же большинство криптовалютных бирж стараются не следовать политическим тенденциям в мире, заявляя о своей открытости для всех государств и их граждан.

Банковские вклады – спасут ли от инфляции

В связи с неблагоприятной экономической обстановкой Центральный банк России спрогнозировал рост инфляции до 20% в 2022 году. Благодаря увеличению ставки ЦБ РФ российские банки могут предложить клиентам, которые не знают, как сейчас сохранить деньги, краткосрочные вклады сроком на 3–6 месяцев и с высокой доходностью – 18–24% годовых.

Важно помнить, что в России существует налогообложение доходов с банковских депозитов в размере 13%. Облагаемая налогом сумма денежных средств рассчитывается по формуле:

Доход – (1 млн руб. * ключевая ставка ЦБ на 1 января отчетного года).

Так как ключевая ставка на 1 января 2022 года была равна 8,5%, то процентный доход, с которого не нужно платить налог, составляет 85 тысяч руб. (1 млн руб. × 8,5%).

Новый бизнес в условиях кризиса

В 2022 году российский бизнес попал под серьезное давление и потерял прежнюю стабильность. На фоне возникших проблем многие размышляют о том, открывать ли сейчас бизнес.

В России действует более 5 млн предприятий малого и среднего бизнеса. Примерно половина из них работает в сфере общественного питания – сектор, который, по мнению экспертов, сильно пострадает в результате санкций. Основная причина: снижение платежеспособности граждан на фоне роста инфляции.

Однако не всегда санкции имеют негативный оттенок. Для многих из тех, кто планирует заняться своим делом, именно сейчас хорошая возможность, так как:

- государство подготавливает финансовые программы поддержки малого и среднего бизнеса;

- предоставляются налоговые льготы предпринимателям;

- количество проверок бизнеса сокращается.

Сферы экономики, которые сегодня получат новый импульс для развития на российском рынке, – это туризм, сельское хозяйство и IT.

Популярные вопросы

Куда не стоит вкладывать?

Во время любых кризисов лучше не покупать валюту развивающихся стран, облигации с низким кредитным рейтингом, акции компаний из сегмента развлечений и строительства.

Какая валюта самая надежная на сегодня?

Несмотря на популярность американского доллара в финансовых расчетах по всему миру, сегодня самой надежной валютой считается швейцарский франк.

Снимать ли наличные сейчас?

Инвестиционные аналитики рекомендуют не снимать наличные, так как будет нанесен огромный ущерб финансовой системе страны, высокий уровень инфляции быстрее обесценит часть наличных сбережений.

Что такое девальвация денег

И стоит ли её бояться

Есть несколько экономических терминов, связанных с деньгами, которые можно спутать между собой, — девальвация, инфляция и деноминация. Сегодня мы поговорим о девальвации рубля: что это значит, чем отличается от остальных и какие последствия влечёт за собой. А ещё расскажем, что делать с деньгами.

Суть девальвации

Проще говоря, это то самое обесценивание денег по сравнению с иностранными валютами, которого многие боятся. Официальное историческое определение другое — снижение золотого содержания денежной единицы. Такая расшифровка применялась до тех пор, пока бумажные деньги подразумевали обеспечение драгметаллом. Суть девальвации в современной экономике — снижение курса национальной валюты по отношению к твёрдым, обычно к доллару или евро.

В качестве наглядного примера подойдёт ситуация с рублём в 2014 году. В начале января официальный курс ЦБ России составлял 32,65 руб. за один доллар. Максимум в декабре того же года — 67,78 руб. То есть всего за год рубль по отношению к доллару подешевел в два раза. Причиной стали антироссийские санкции и сильное падение цен на нефть.

Какой она бывает

Существует два вида девальвации.

- Открытая. Проводится по решению Центробанка: в течение суток устанавливают новый курс национальной валюты. Может сопровождаться денежной реформой и заменой старых денег на новые.

- Скрытая. Постепенное снижение позиций рубля по отношению к другим валютам. Официальных объявлений при этом не делают. Деньги остаются в обращении, но золотовалютные резервы страны. Часто сопровождается повышенной инфляцией и снижением интереса иностранных инвесторов.

Также девальвацию разделяют на контролируемую и неконтролируемую. Что происходит при ней в первом случае: ЦБ РФ удаётся поддерживать курс рубля в запланированном диапазоне, например, с помощью продажи и покупки валюты. Во втором случае принятых мер оказывается недостаточно, и национальная валюта существенно теряет позиции за короткий срок.

Отличие девальвации от инфляции

Эти два термина часто путают, но они имеют разную суть. Мы разобрались, что девальвация — это ослабление рубля по сравнению с другими валютами. Инфляция — повышение цен на внутреннем рынке, которое приводит к снижению покупательной способности населения. На примере простыми словами девальвация — это когда в цене растёт доллар, а инфляция — увеличение стоимости товаров в магазинах.

Несмотря на разные определения, термины связаны: при снижении курса национальной валюты импортные товары становятся заметно дороже в рублёвом эквиваленте. Население обращает внимание на российские товары, цены на них растут. Уровень инфляции повышается, покупательная способность жителей страны падает, наполняемость бюджета снижается.

Центральный банк может целенаправленно девальвировать рубль, чтобы за счёт поступлений от импорта, в том числе природных ресурсов, восполнить потери бюджета. Но следом возникает риск повышения инфляции. Такую ситуацию, часто приводящую к кризисам, называют девальвационно-инфляционной спиралью.

Деноминация и девальвация

Деноминация — это экономический термин, который означает уменьшение нарицательной стоимости денежных знаков. Если говорить простыми словами, это отрезание нулей у денежной единицы на несколько порядков, например, когда миллион превращается в тысячу или в десять тысяч (смотря на сколько порядков проводят деноминацию). Соответствующее кратное уменьшение происходит со всем: с доходами, вкладами, ценами и так далее. Реального изменения стоимости товаров или услуг в отличии от того, что происходит обычно при девальвации, нет — и в этом разница.

Деноминацию проводят для упрощения расчётов. Часто она становится итогом гиперинфляции на внутреннем рынке страны, когда стоимость на товары растёт с высокой скоростью: более 100% за три года или 50% за месяц. Последняя российская деноминация произошла в 1998 году. Кратность составила 1000:1, то есть тысяча рублей превратилась в один рубль.

Что означает девальвация для страны

Снижение курса рубля по отношению к твёрдым валютам влияет на развитие экономики страны и уровень жизни населения. Основные минусы:

- отток иностранного капитала;

- падение реальных доходов населения;

- снижение покупательной активности;

- рост инфляции;

- массовое закрытие депозитов и покупка валюты населением;

- увеличение затрат производствами, которые используют импортное оборудование.

Но у девальвации есть и положительный эффект. Он хорошо выражен для России, бюджет которой во многом зависит от валютных поступлений при экспорте сырья. Это:

- рост в рублёвом эквиваленте выручки, полученной в иностранной валюте;

- повышение спроса на продукты и товары российских поставщиков;

- развитие местных производств;

- снижение расхода золотовалютных резервов;

- поддержание баланса бюджета страны.

Для населения последствия девальвации сложнее.

Пример. Зарплата Натальи составляет 50 тысяч рублей. Раньше она могла спокойно платить ипотеку с ежемесячным платежом в 15 тысяч, покупать продукты и одежду и откладывать на отдых. Чем грозит девальвация в таком случае: из-за растущей инфляции на её фоне придётся забыть о ежегодных поездках в Турцию и сменить привычный набор продуктов на недорогие аналоги.

Девальвация и кредиты — это хорошо или плохо?

Обесценивание рубля влияет на отношения с кредитными средствами. На фоне падения реальных доходов банки ужесточают требования к заёмщикам, поэтому взять потребительский или ипотечный кредит становится сложнее. С уже действующими договорами ситуация неоднозначная: если заём брали в валюте, обслуживать его будет сложнее из-за выросшего курса. Рублёвые кредиты практически не меняются, если по условиям договора банк не может поднять процентную ставку.

Распространённый вопрос, что делать при девальвации с банковскими депозитами. В такой период они теряют свою привлекательность, потому что не могут защитить капитал от инфляции. Выход — мультивалютный вклад, когда падение одной валюты компенсируется ростом другой.

Если есть сбережения и не хочется их потерять, поможет следующее.

- Регулярная покупка иностранной валюты, чтобы усреднить курс. Наиболее стабильные — доллар, евро, швейцарский франк и китайский юань.

- Приобретение недвижимости, автомобиля или техники, если они были в планах в ближайшем будущем. Покупать три телевизора или продукты на несколько лет вперёд не стоит.

- Вложение в защитные активы — драгоценные металлы или акции золотодобывающих компаний. Украшения не являются способом сбережения средств: продать их по цене покупки будет трудно.

Мы рассказали, чем опасна девальвация и что делать при ней с накоплениями, но сохранение и приумножение капитала актуально не только при обесценивании рубля. С этой задачей справляется разумная инвестиционная стратегия, которая рассчитана на долгосрочный период. Диверсифицированный портфель по принципу ассет аллокейшн защитит накопления и сбережёт нервы своего владельца.

Повышайте финансовую грамотность, изучайте фондовый рынок и инвестируйте вместе с «Открытым журналом»!

Рассказываем, как бороться с обесцениванием накоплений, не рискуя при этом лишиться вообще всех сбережений.

Из‑за инфляции на одну и ту же сумму сегодня вы можете купить меньше, чем какое‑то время назад. Каждый год уровень инфляции в России меняется, официальный показатель сейчас 2,8%. Но уже к концу 2020‑го ожидается рост обесценивания денег до 4%. При этом для каждого человека уровень инфляции будет разным. Он зависит от категории ваших покупок и расходов. Даже если в стране общий уровень инфляции 2% в год, ваш собственный показатель может составлять, например, 8%. Это значит, что, пусть даже вы ничего не тратите, за год всё равно потеряете часть бюджета просто из‑за инфляции. Защитить свой капитал от обесценивания не так сложно, как кажется. Вот шесть работающих способов. Банковский вклад в рубляхКлассическое размещение средств под процент. Этот способ удобен своей простотой: вы относите деньги в банк и выбираете удобный вам формат. Срочный вклад — средства размещаются на фиксированный период, допустим на 6 месяцев или год. Вы отдаёте банку деньги, а дальше выбираете: получать проценты каждый месяц на счёт или дождаться итоговой суммы с приростом в конце срока. Если закрыть такой вклад раньше, проценты забрать не выйдет. Бессрочный вклад — вы размещаете деньги в банке, получаете проценты и можете забрать всё в любой момент без потери накоплений. Это бывает удобно, но проценты по таким депозитам обычно ниже: банк не может предсказать, когда вы захотите забрать свои средства, поэтому не может предложить высокую доходность. У вкладов до 1,4 миллиона рублей есть большое преимущество — они застрахованы государством. Это значит, что вы сможете вернуть эти деньги, даже если банк разорится. Если вы накопили больше этой суммы, возможно, есть смысл разделить капитал на несколько депозитов. Список банков с защищёнными вкладами можно посмотреть на сайте Агентства по страхованию вкладов. Проценты по депозитам варьируются в интервале 4–7%. На небольшой сумме не получится много заработать, но и этого хватит, чтобы покрыть общую инфляцию по стране. Мультивалютный вкладЭто банковский депозит, состоящий из счётов в разных валютах. Например, в рублях, евро и долларах. Он поможет защитить деньги не только от инфляции, но и от валютных скачков. Допустим, вы копите на немецкую машину и храните сбережения на вкладе. Резкое снижение курса рубля приведёт к тому, что цена авто в евро не изменится, но покупка станет дороже для вас в рублях. Если хранить сбережения не только в российской валюте, вы не ощутите на себе разницу в цене. Как правило, ваши средства внутри вклада можно свободно конвертировать в разные валюты. Если вы ориентируетесь в экономической ситуации, сможете зарабатывать ещё и на разнице курсов. Начисления, как правило, идут отдельно по каждой из валют. Минусы такого вклада — более низкие проценты, чем те, что предлагаются для рублёвых депозитов. Всё зависит от конкретного банка, но мультивалютные депозиты редко приносят больше 5%. Если для вас устойчивость сбережений в разных валютах важнее, чем несколько процентов доходности плюсом, такой вклад справится с этой миссией. ЗолотоРечь идёт не о ювелирных украшениях, а о живом драгоценном металле, например в виде слитков. Золото — непривычный инвестиционный инструмент, но он помогает сохранить деньги в долгосрочной перспективе (больше года). Самые большие плюсы драгоценных металлов — стабильность и защищённость. Как правило, во времена кризисов инвесторы покупают золото активнее, чем акции: оно сохраняет собственную ценность, даже когда валюты и бумаги её теряют. Акция может превратиться в ненужный кусок бумаги, а золото — нет. Цена на драгметалл остаётся примерно одинаковой, но в последние годы наблюдается небольшой рост. Ограниченность золота как актива — низкая ликвидность. Такие слитки или монеты сложно моментально продать по рыночной цене. Но этот вопрос можно решить, если инвестировать с помощью ОМС — обезличенного металлического счёта. Это банковский счёт, на котором размещается купленный в банке металл. В таком случае вы сможете быстро обменять накопленное золото на деньги. Необязательно вкладывать сразу все свои средства в золото. Можно хранить в нём финансовую подушку в 10% ваших сбережений, чтобы использовать их в старости. Инвестировать в драгметаллы можно, даже если у вас нет больших накоплений. В Ак Барс Банке разработали первую карту, с которой кешбэк и процент на остаток начисляются в золоте. Карта Aurum даёт возможность пользоваться всеми привычными банковскими операциями и одновременно накапливать граммы золота за все потраченные и хранящиеся на счёте средства. Оценивать, каким объёмом драгоценного металла вы располагаете, можно в личном кабинете. А когда вы накопите хотя бы 1 грамм золота, его можно будет забрать или поменять на наличные. Золото можно докупать самостоятельно в приложении банка и пополнять свой металлический счёт. Заказать карту AurumПИФыПаевой инвестиционный фонд — это своего рода коллективный кошелёк. Инвесторы передают деньги компании, управляющей ПИФом, а она — вкладывает их по своему усмотрению. Вам не нужно разбираться в акциях и ситуации на рынке: финансовые специалисты сами определят наиболее прибыльные и надёжные активы. Как правило, стать инвестором в ПИФе можно даже с маленькой суммой, вкладывайте хоть 1 000 рублей. Можно выбрать специализацию ПИФа: некоторые работают только с драгметаллами, другие вкладываются главным образом в ценные бумаги нефтегазовой отрасли, третьи — универсальны. Чтобы в любой момент забрать сбережения и выйти из ПИФа, отдавайте предпочтение открытым паевым фондам. В интервальных фондах продавать паи можно только в определённые периоды. А из закрытых забрать деньги получится по истечении срока работы фонда. Покупать паи можно онлайн: это не сложнее, чем приобрести билет на самолёт. Инвестиционное страхование жизниЭтот инструмент — возможность обезопасить себя и близких от трат, если с вами что‑то случится, и защитить деньги от инфляции. Инвестиционное страхование жизни работает так: вы заключаете договор со страховой компанией и позволяете ей распоряжаться вашими финансами. После завершения срока соглашения вы получаете деньги и накопления. Последние делятся на две части: гарантийную и инвестиционную. Гарантийная часть — возврат ваших денег. Инвестиционная — дополнительный доход, который накопился, если ситуация на фондовом рынке была благоприятной. Страховщики могут предложить вам две программы: агрессивную и консервативную. В первом случае они будут вкладываться в более рисковые акции с высоким уровнем доходности. Во втором — в стабильные и низкодоходные. Выбирать вам. Следует помнить, что, в отличие от банковских вкладов, инвестиционное страхование жизни не защищается государством. Если с компанией что‑то случится, можно лишиться денег. Поэтому вкладываться в ИСВ стоит только с помощью крупных и проверенных игроков рынка. Надёжные ценные бумагиВ области ценных бумаг тоже действует главный закон инвестирования: чем выше доходность, тем больше риска. Если у вас нет опыта в этой области, лучше не пытаться на глаз оценивать потенциал компаний, а начинать с самых надёжных вариантов. Наиболее стабильными ценными бумагами считаются государственные — облигации федерального займа (ОФЗ). Пусть они не принесут большой доход, но как минимум помогут победить инфляцию и не потерять сбережения. Они работают так: Минфин выпускает облигации с определённой ценностью. Покупая облигацию, вы даёте государству право пользоваться вашими деньгами, а оно взамен возвращает вам потраченные средства с процентами. Обычно заработок по ОФЗ не превышает 7%. Надёжным вложением считаются привилегированные акции — такие ценные бумаги, по которым заранее известны дивиденды. Во время кризиса деньги обесцениваются, а компании терпят убытки. В этих же условиях драгоценные металлы, напротив, стабильны и даже могут подорожать. С картой Aurum вы будете получать кешбэк и процент на остаток чистым золотом. Например, за три месяца вы заработаете 1 грамм драгметалла, если будете тратить 30 тысяч рублей в месяц и хранить на счёте 200 тысяч рублей. Сумма накоплений неограниченна, а золото поступает на карту со всех покупок и с любой суммы на счёте.

Что угрожает нашим деньгамУ денег множество недругов. Расточительство владельца (когда деньги под рукой, так и тянет их потратить, замечали?), инфляция, непродуманные инвестиции, резко изменяющаяся ситуация на рынке. Угроза может прийти, откуда ее не ждали. Говорят, что на пике деятельности Пабло Эскобар терял 10% своих доходов только силами крыс – они съедали купюры. Впрочем, не нужно быть наркобароном, чтобы пострадать от грызунов. Если ваш тайник находится в дальнем ящике письменного стола или за стенкой шкафа, то вы тоже в группе риска.

Враги денег: инфляцияДаже если деньги спрятаны в надежном месте, где до них не доберутся злоумышленники, их все равно становится меньше. Не физически – купюры вот они, все на месте, но их покупательная способность снижается с каждым годом. Как это выглядит на практике? Вспомните, какой ценностью обладала одна тысяча рублей пятнадцать лет назад и сегодня. Покупательная способность – объем товара и услуг, которые можно приобрести на определенную сумму, – со временем снижается. В какие-то периоды темп инфляции может замедляться или ускоряться, но почти никогда не останавливается. История знает очень мало примеров обратного процесса. Девальвация национальной валютыТак называют обесценивание национальной валюты по отношению к валютам других стран. Чаще всего мы сравниваем рубль с долларом и евро. Если словом «инфляция» обозначаем выросшие цены на продукты в магазине у дома, то девальвация – это подорожавший доллар в обменном пункте. Девальвация – процесс нелинейный, и зависит он от множества факторов. На протяжении последних нескольких лет наблюдалась общая тенденция удешевления рубля, однако события этого года на международной арене отразились и на курсе национальной валюты. В январе 2022 года рубль стоил около 75 рублей, на пике в марте – 120 рублей, а в сентябре – примерно 60. Однако вряд ли вы встретите такие цены в обменнике. Взаимоотношения с банкамиБанковский вклад до сих пор остается одним из самых популярных финансовых инструментов. Открывая вклад, следует помнить, что сумма, которую гарантирует Ассоциация страхования вкладов, составляет 1 400 000 рублей. Что бы ни случилось с банком, это максимум, на который может рассчитывать клиент по всем своим вкладам (их может быть несколько) в этом банке. Если хочется разместить на вкладе сумму больше, следует разделить ее между несколькими банками, чтобы в случае чего получить страховое возмещение. На депозите деньги находятся под охраной и застрахованы, а процент позволит компенсировать (хоть и не полностью) потери из-за инфляции. В арсенале Совкомбанка – выгодные вклады. Выбирайте то, что представляет для вас больший интерес, – длительный срок, возможность частичного снятия или ежемесячное начисление процентов. Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 8,1% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!Как приумножить деньгиСуществует несколько популярных стратегий приумножения денег. При выборе следует учитывать несколько факторов:

- размер свободных денег;

- срок, на который вы готовы их вложить;

- какова вероятность, что в течение этого срока средства могут понадобиться.

До 9 марта 2023 будет действовать лимит на снятие в 10 тысяч долларов США (или эквивалентная сумма в евро), а банки могут продавать лишь те доллары и евро, которые поступили в их кассы после 9 апреля 2022.

Предпочтение безналичного хранения валюты не гарантирует стабильного дохода, как это было прежде, – некоторые банки и брокерские компании ввели комиссию за хранение валюты на счетах.

На этом фоне популярность стала набирать валюта других стран. Так, эксперты уже отмечают возросший интерес к китайскому юаню и дирхаму – валюте Объединенных Арабских Эмиратов. ЕврооблигацииОни же евробонды. Облигации – это долговые ценные бумаги, как бы расписка в том, что компания, ее выпустившая, берет у вас в долг некоторую сумму, которую обязуется вернуть через оговоренное время. Отличие еврооблигаций в том, что они выпускаются в «чужой» для компании валюте. Причем это необязательно евро. Название – лишь дань традиции: первые еврооблигации появились и распространились в странах Старого Света. До недавних пор россиянам были доступны еврооблигации компаний, работающих на международном рынке. Однако в связи с санкциями Банк России временно запретил неквалифицированным инвесторам покупать иностранные ценные бумаги. С 1 октября 2022 года ограничен объем таких бумаг в составе инвестиционного портфеля, с 1 января 2023 года покупка иностранных ценных бумаг российскими гражданами полностью запрещена. Но для россиян остаются доступны еврооблигации, которые выпускают компании РФ в евро или долларах, чтобы привлечь иностранных инвесторов. Такие ценные бумаги эмитировали многие крупные игроки нефтегазовой отрасли России. Самостоятельная работа с такими ценными бумагами требует подготовки. Многие брокерские компании разработали продукт для тех, у кого нет достаточных знаний (или времени, или возможности погружаться в тему), чтобы вникать во все нюансы фондового рынка, но при этом есть средства и желание инвестировать. Биржевой паевой инвестиционный фонд (БПИФ) формирует корзину евробондов, которая позволяет вкладывать свободные деньги, диверсифицировать риски. Плюсом в работе с еврооблигациями прямо сейчас может быть возможность купить паи БПИФа через брокера за рубли, доллары или евро. При этом нет нужды менять валюту, достаточно просто перевести ее на счет, открытый в брокерской компании. Иностранные акцииРаботу с иностранными акциями для человека, который хочет сохранить (а возможно и приумножить) свободные деньги, вряд ли можно рассматривать как основную стратегию. Тем более в связи с ограничениями, о которых мы сказали выше. Сейчас фондовые рынки многих стран штормит, и цены на акции зарубежных компаний выглядят очень привлекательными. Однако сохраняется вероятность того, что будут расширены санкции в отношении активов России за рубежом, а решения Банка России усложнят работу рядовых граждан, желающих инвестировать свою трудовую копейку. Как приумножить и не потерять: пирамидыСтремясь приумножить свободные деньги, важно не потерять их совсем. Финансовые, или инвестиционные пирамиды – термин неофициальный. Так называют мошенническую систему, в которой доходы участников обеспечиваются постоянным притоком средств от новых членов. Один из основных признаков пирамиды – обещание гарантированной доходности существенно выше той, что дают консервативные инструменты, прежде всего банковские вклады. Обещанная прибыль может доходить до 20-30% в месяц или составлять 1% в день – и это при средней ставке по депозитам 7% годовых. За счет чего удается достичь такой прибыли? Как правило, организаторы говорят об инвестициях в ценные бумаги. Новое поветрие – жонглирование словами «майнинг», «блокчейн», «криптовалюта». Хотите узнать, что это такое и как работает? Для вас мы подготовили статью. Не все пострадавшие от действий организаторов финансовых пирамид – безобидные жертвы. Многие становятся участниками сознательно, привлекают новых участников, рассчитывая, что они успеют получить причитающиеся им деньги и выйти с прибылью до того, как все рухнет. Эксперты называют основные признаки, которые должны насторожить потенциальных инвесторов:

- отсутствие лицензии Банка России на привлечение денег от граждан;

- доходность существенно выше рынка;

- отсутствие четкого понимания, куда именно уходят вложенные деньги;

- обещание прибыли за счет привлечения других людей – чем больше приведешь, тем больше получишь;

- отказ вернуть деньги по первому требованию. Поводы — самые разные: от нового, еще более выгодного договора, до технического сбоя, который (вот незадача!) не дает выдать деньги именно сегодня, и т.д.

Список компаний, в работе которых есть признаки финансовой пирамиды, можно найти на сайте Центробанка РФ. Только с начала этого года в список добавили более трех тысяч организаций. Там же можно сообщить о деятельности конторы, которая кажется вам подозрительной. ПсевдоинвестицииМошенников, зарабатывающих на желании человека получать пассивный доход, меньше не становится. Еще одна ипостась финансовых пирамид – хайп-проекты. Свое название они получили от английского термина High Yeild Investment Project, что означает высокодоходный проект. Это еще одно название финансовых пирамид, но более соответствующих духу времени. Хотя есть обзоры на организации, работающие на этом поле, и советы, когда пора забирать свои деньги и выходить из игры. Следует помнить, что по сути это мошеннические схемы, и активное привлечение к ним карается законом. Как санкции влияют на сбереженияЗависит от того, куда были вложены средства. Так, банковские вклады остаются одними из самых надежных видов инвестиций. Депозиты – это сохранность денег в пределах застрахованной суммы, гарантированная доходность, высокая ликвидность. Вкладчик может получить свои деньги в любой момент, быстро (например, с недвижимостью так не получится). Для расчетов внутри страны санкции также ничего не изменили. Стоит ли сейчас вкладывать в недвижимостьПокупка квартиры – еще один консервативный способ вложения свободных средств. К нему прибегают, чтобы:

Возможно, стоит вложиться в себя – привести в порядок здоровье или получить новое образование, которое может открыть карьерные перспективы.

Халва – это не только бесплатная рассрочка и более 250 000 партнеров по всей России. Она может стать эффективным финансовым инструментом. Оплачивая услуги здесь и сейчас, вы фиксируете цены на них, и дальнейшее повышение вам уже не страшно. Кроме того, проценты на остаток собственных средств на карте рассчитываются ежедневно. Карта «Халва» – универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 8,5%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства до 500 000 рублей и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва. Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Каждый инвестор сегодня стоит перед жесткой дилеммой: вложиться в рухнувший рынок или уйти в глухую оборону. Покупка акций обещает рост вложений в разы, но и риски сильно выросли. Уход в наличные для многих выглядит самым простым и естественным решением на случай кризиса. Изучим оба варианта.

Почему люди запасаются наличными

Россияне в конце прошлой недели сняли со счетов рекордные 1,4 трлн руб. Это около 25 тыс. руб. на каждую семью. Можно усреднить и сказать, что фактически наши граждане обнулили свои зарплатные карты за один день.

Основные причины уходить в кэш люди связывают с рисками со стороны финансового сектора. Мотивы россиян, снимающих средства со счетов, можно описать так:

— Неизвестно, будут ли работать банковские карты. — Неизвестно, будут ли работать сами банки. — Неизвестно, как себя поведут другие граждане (снимая деньги, они провоцируют дефицит наличных в кассах и банкоматах, вынуждая всех остальных тоже запасаться деньгами).

Эта часть страхов постепенно уходит на второй план. На сайте ЦБ есть перечень вопросов и ответов на тему санкций и советы, как клиентам банков на них реагировать.

Однако граждане могут видеть и более долгосрочные риски, которые вынуждают их выводить в кэш не только зарплатные остатки, но и часть своих сбережений:

— Нет уверенности, что все банки переживут кризис (хотя стоит помнить, что суммы до 1,4 млн руб. застрахованы в любом банке, и сумму сейчас хотят поднять до 3 млн руб. — Нет понимания, как будет организован рынок ценных бумаг после ввода санкций. — Есть риски дальнейшего ослабления рубля и дефицита импортных товаров, что побуждает граждан по традиции «готовиться к закупкам».

Причины переложиться в акции

Если исходить из мысли, что хуже некуда, и весь негатив уже в ожиданиях инвесторов, то сейчас рынок находится у своей нижней точки. Об этом можно судить по котировкам на Лондонской бирже и внебиржевом рынке США, где российские бумаги потеряли за неполные две недели более 90% своей стоимости.

Газпром на зарубежных площадках упал в сумме с начала года на 93,7%, Сбербанк — на 99,7%. Восстановление от таких уровней дает потенциал роста в 16 и 333 раз. Понятно, что в России таких же скидок не будет. О делистинге здесь речи не идет, напротив, правительство готово докупать акции. Но в любом случае есть вероятность заработать сотни процентов прибыли.

Для примера можно вспомнить дефолт 1998 г. РТС на тех событиях провалился до 37,7 пунктов, хотя несколько месяцев до этого стоил 570. Падение рынка составило более 93% от годовых максимумов. Через год послед дефолта РТС стоил 100 пунктов. Инвесторы, успевшие тогда вложиться в российские акции, заработали 165% в валюте. Полное восстановление произошло в 2003 г. За эти 5 лет инвесторы заработали до 1400%, увеличив вложения в 15 раз.

И все же, что лучше

Минимальный запас наличных необходим, но что касается сбережений на месяцы и годы, то уход в кэш может привести к серьезным потерям.

Пока непонятно, какой будет инфляция в этом году. Но мы видим, что рубль обесценился к доллару почти на 50%, а банковские ставки находятся в районе 20%. Если совсем ни во что не вкладываться (даже в депозиты или рублевые облигации), то эти средства продолжат обесцениваться.

В этой ситуации акции многих компаний способны защитить инвестора от инфляции. Разумеется, стоит покупать не все бумаги подряд. Но общие принципы во все времена и во всех странах неизменны: акции растут быстрее инфляции, причем экспортеры дополнительно защищают от девальвации. Пример тому — Иран, где за 10 лет при средней годовой инфляции в 25% фондовый индекс рос почти на 40% ежегодно в национальной валюте и более чем на 20% в долларах.

Акции — это не просто «бумажки с дивидендами», это актив, который дает право на долю в крупном бизнесе со всеми его денежными потоками (часто в валюте) и основными средствами (земля, недвижимость, оборудование). Те, кто владели ключевыми предприятиями страны в 1990-е годы, ничего не потеряли в плане курсовой разницы или инфляции: их акции отыграли и рост доллара, и рублевых цен.

Анонсированные траты 1 трлн руб. на скупку российских акций могут поддержать наши бумаги.

Главные выводы

Наличные деньги — последнее прибежище в период кризиса. Но оно же и самое бесполезное, если говорить о сохранности сбережений. Рубль обесценивается с такой скоростью, какую рынок не видел с начала 2000-х годов.

Адекватным решением будет покупка актива, имеющего понятную ценность, например, доля в экспортном предприятии (металлы, удобрения, лес, топливо) или другом устойчивом бизнесе (магазины базовых товаров, операторы связи, электросети и т

Все это есть на российском фондовом рынке, и опыт 1990-х показывает, что вложения в основные акции в период кризисов и дефолтов себя многократно окупают. Речь о потенциальных доходностях в сотни процентов и даже выше.

БКС Мир инвестиций