Где будут получены наилучшие доходы от инвестиций

Главные события ленивых инвестиций 2014 года

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Перечислю события, которые запомнились мне в 2014 году:

О скаме MMCIS и последующих проблемах Милки уже довольно много сказано. Благодаря своевременному выводу средств из проектов, мои убытки в ММСИС составили всего 216$. Из Милки удалось вывести деньги за несколько недель до того, как волна паники инвесторов ММСИС докатилась до компании. В общей сумме за 2014 год проекты принесли хоть и незначительную, но прибыль: ММСИС +10$, Миллтрейд 236$. Эти цифры не включают прибыль за 2013 год (с Топ 20 я начал работать в феврале 2013 года).

В конце марта 2014 года я все же решился на открытие собственного ПАММ счета у брокера Афорекс. За первые 3-4 месяца был достигнут уровень доходности 100%. В июле рынок начал сильно меняться, были получены убытки порядка 50-60% в связи с чем я принял решение закрыть ПАММ счет. Чтобы понять, насколько изменился рынок в июле, достаточно посмотреть на график изменения цен на нефть (я торговал, в основном, нефтяными фьючерсами).

Несмотря на убытки, данный опыт оцениваю скорее как положительный, нежели отрицательный. Надеюсь, что в 2015 году будет время для того, чтобы довести торговую стратегию до ума. Все же на стабильном рынке она приносила хорошую прибыль.

В июле 2014 года параллельно с падением цен на нефть по рублевым парам начался восходящий тренд, который продолжается до сих пор. Кульминацией тренда можно считать 16 декабря, когда пара долларрубль на форексе достигла отметки 80 рублей, банки начали ограничивать продажу доллара, параллельно закупая пятизначные табло с курсами валют. Последствия падения курса рубля на этот раз коснулись не только путешественников и предпринимателей, но и обычных жителей России. За примером не нужно далеко ходить: наши друзья, затянувшие с покупкой доллара для путешествия по Тайланду, были вынуждены покупать доллары по 78 рублей. Получилось, что по сравнению с прошлым годом, все цены в Тайланде для россиян выросли более чем в 2 раза! Теперь уже язык не поворачивается сказать, что жить в Тайланде дешевле, чем в России.

Что касается ближайшего будущего рубля. Цены на нефть из-за увеличения объемов добычи мировых производителей продолжают падать. Как известно, стоимость нефти — это один из факторов, поддерживающих курс рубля. Даже бюджет РФ на 2014 год рассчитывался исходя из цены на нефть (российской марки Urals) 93$ за баррель. Существует интересная взаимосвязь между ценами на нефть в рублях и курсом доллара, эту зависимость еще обычно называют «правило 3600». Расскажу об этом вкратце.

Средний курс барреля нефти в 2014 году (как и в 2013) в рублевом эквиваленте составлял около 3600 рублей. Несмотря на глобальные изменения на сырьевых рынках, цена в рублях не изменилась. Россия продает нефть за доллары, убытки от падения цен на нефть отчасти компенсируются ростом курса доллара, поэтому цены в рублях не изменяются.

Соответственно, если отталкиваться от значения 3600 рублей за баррель и посмотреть статистику, то можно заметить интересную зависимость. Для наглядности приведу пример.

Январь 2014 года. Доллар 33. 5 рубля, нефть 106,8$, РФ продает нефть по 33,5*106,8=3577,8 рублей. Не буду в этом посте расписывать все месяцы, кому интересно, может это сделать самостоятельно. Суть в следующем: несмотря на изменение цены на нефть в долларах, в рублевом эквиваленте цены изменялись незначительно, если говорить точнее, то цена ходила в диапазоне 3500—3900 рублей за баррель. Соответственно, если цена не изменяется, то почему бы ее не использовать для прогнозирования курса рубля к доллару. Сейчас цена на нефть 50,4$. Делим 3600 на 50, получаем справедливый курс рубля «по правилу 3600» 71,4 рубля за доллар. Конечно, данное правило не учитывает очень много важных факторов, зато позволяет хотя бы примерно прогнозировать возможные колебания курса рубля по отношению к доллару. Особенно это актуально, если вы планируете доливаться в инвестиционные проекты (или просто покупать доллары), но ждете, когда курс будет более выгодный.

Подытожу. Сейчас котировки пары долларрубль находятся на уровне 61,1. По «правилу 3600» справедливая цена 71,4. Соответственно, есть основания полагать, что рубль при текущих ценах на нефть будет продолжать дешеветь по отношению к ведущей мировой валюте.

Разбор статистики по инвестиционным инструментам

Однако это не означает, что в моем портфеле напрочь отсутствует диверсификация. Есть инвестиционные направления, которые не попадают в еженедельные отчеты из-за совершенно другого формата учета или публичное разглашение которых просто нежелательно. Если говорить точнее, то это инвестиции в новостройки, покупка акций на фондовой бирже РФ (докупаюсь, когда цены доходят до дна), вложения в информационные сайты (для заработка на контекстной рекламе), инвестиции в несколько частных фондов и бизнесов, инвестирование в кредитно-потребительские кооперативы и пр. О многих инструментах я уже писал на блоге, о многих еще предстоит написать в 2015 году. Я постоянно нахожусь в поиске новых направлений диверсификации вложений, думаю, что при достижении определенного капитала любой инвестор занимается тем же. Перейду к инструментам.

Управляющие Форекс-Тренда за 2014 год принесли 59,2%. ПАММ счета ФТ стали самым прибыльным инструментом в моем портфеле, общая прибыль составила 9225 $.

Компания продолжает развиваться, в ближайшее время должен появиться новый индекс Prize3, состоящий из победителей конкурса «Миллион в умелые руки 3». Если управляющие нового индекса окажутся настолько же успешными, как предыдущие победители «МУР-2», то никакой кризис компании не страшен.

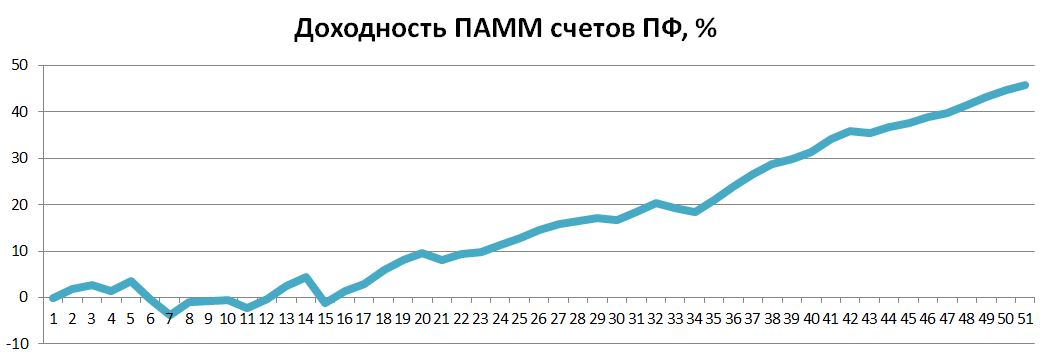

Управляющие моего ПАММ портфеля Пантеон-Финанс за 2014 год принесли 45,7%. Общая прибыль около 3150$. Первые несколько месяцев 2014 года доходность портфеля буксовала из-за частых просадок консервативных управляющих.

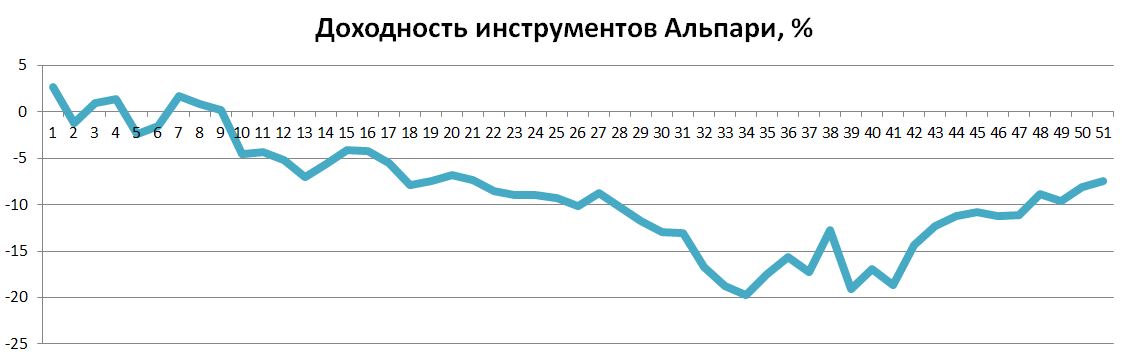

Эксперименты с ПАММ счетами Альпари пока не приносят желаемого результата. Первые 10 месяцев были просто провальными. Осенью я подкорректировал ПАММ портфель, добавил в портфель инвестиционные фонды. Благодаря изменениям, портфель стал постепенно отбивать убытки. В итоге имеем отрицательную доходность -7,5% за год, но за счет доливки средств портфель все же принес прибыль — всего 15$. Планирую продолжать эксперименты, т. Альпари — это крупнейший брокер в СНГ, и рано или поздно на площадке появятся успешные управляющие в достаточном количестве.

Должен признаться, что практически не уделял в 2014 году данной площадке внимания, отсюда и результаты. Итог за 2014 год +4,2%. Планирую в ближайшие месяцы подкорректировать портфель. Если у кого-то из читателей есть примеры успешных портфелей — пишите в комментариях.

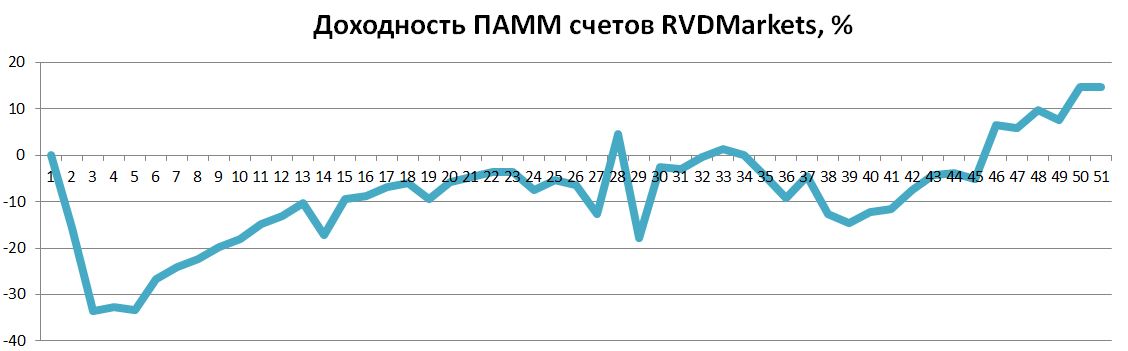

На РВД Маркетс (сокращенно РЖД 🙂 ), пожалуй, самый рискованный ПАММ портфель с точки зрения торговых рисков. Несмотря на то, что в начале года управляющие (в частности, Mega Profit, RTG Stamina Agressive) чуть полностью не слили счета, мне все же удалось завершить год в плюсе. В ноябре довольно успешно залился по акции и получил снимаемый бонус от брокера. Доходность ПАММ портфеля РЖД за 2014 год +14,6%.

В конце года начал экспериментировать с ПАММ счетами Инсты и Форекс4ю. На конец года получен доход +8,8% и +30,8% соответственно. На данный момент на площадке Forex4you сразу 2 управляющих слили всю полученную прибыль и часть депозита. Но это уже события 2015 года.

Перед тем, как открыть собственный ПАММ счет, довольно успешно самостоятельно торговал на форексе. Это, собственно, и побудило открыть собственный ПАММ счет. Общая доходность торгового счета +78%. В планах продолжить допиливать собственную торговую систему.

Кроме инвестиционных успехов стоит упомянуть и неудачи. Сразу оговорюсь, что инвестирование в ММСИС и Миллтрейд я не считаю неудачным опытом, т. в итоге за год удалось выйти в плюс, не говоря уже о прибыли, полученной в 2013 году.

Неудачными оказались эксперименты с копированием сделок с помощью платформы Mirror Trader. Когда убыток по инструменту достиг -25%, эксперимент решил завершить. Впоследствии брокер Афорекс и сам отказался от работы с данной платформой.

Одним из самых убыточных инвестиций в 2014 году можно считать инвестирование в собственный ПАММ счет. Помимо управляющего я являлся еще и самым крупным инвестором счета, поэтому огрёб убытки по полной. Как я уже говорил, убытки по счету составили порядка 60% (около 1500$).

Цели на 2015 год

Рано или поздно с ростом объема инвестиционного портфеля приоритеты инвесторов смещаются в сторону сбережения капитала и уменьшения рисков. В 2015 году я не собираюсь гнаться за космическими процентами, 50% годовых меня вполне устроят. Хотя не исключаю, что может появиться желание немного поиграть с агрессивными инструментами. Основной упор буду делать на глобальную диверсификацию портфеля, в частности, планирую:

- Добавлять в портфель по мере изучения новые ПАММ площадки и инвестиционные проекты;

- Заниматься поиском трейдеров для прямого ДУ;

- Искать, тестировать и добавлять в портфель успешных торговых советников;

- Допилить собственную торговую стратегию;

- Выход на американские биржи (покупка акций), чтобы не пропускать мощные движения фондового рынка США;

- Купитьсоздать 1-2 источника пассивного дохода в оффлайне (недвижимостьбизнес).

В заключение итогов года хочу сказать пару слов о надвигающемся кризисе, точнее, о последствиях падения курса рубля. В 2008 году я работал на стройке мастером и из-за кризиса попал под сокращение. Если бы меня тогда не сократили, то неизвестно сколько времени бы мне понадобилось, чтобы понять, что я трачу свое драгоценное время впустую. После того сокращения моя карьера пошла в гору, уже через год я работал прорабом и у меня в подчинении было более 10 человек.

К чему я это все. Любой кризис, на самом деле, наводит порядок в различных сферах нашей жизни. Даже по-китайски слово «кризис» состоит из 2 иероглифов: первый переводится как «опасность», второй — «благоприятная возможность». Надеюсь, что 2015 год будет для нас всех годом новых благоприятных возможностей.

Было бы интересно узнать доходность инвестиций за 2014 год у читателей блога. Пишите в комментариях свои результаты. Посмотрим, у кого длиннее больше 😎.

Всем профита в новом году!

Куда можно инвестировать деньги?

На самом деле вопрос — куда можно инвестировать деньги, не совсем правильный. Способов куда вложить деньги в 2019 году очень много. Можно вложить в МММ, свой бизнес, покупку машины, в недвижимость, банки, ПиФы, золото, и т. Но всех волнует правильная постановка вопроса- Куда выгодно инвестировать деньги!

Перед тем, как я рассмотрю виды действительно выгодных вложений, предлагаю каждому читателю статьи ответить на вопросы: Что такое деньги и откуда они берутся?! Если вы затрудняетесь с ответом, то посмотрите отличный мультфильм, раскрывающий суть вопроса.

Теперь, когда есть понимание, откуда берутся деньги, рассмотрим куда можно выгодно вложить наши деньги.

Инвестировать деньги в реальный бизнес

Довольно часто успешным предпринимателям не хватает оборотного капитала для развития и масштабирования прибыльного бизнеса. Особенно востребованы инвесторы у малого бизнеса, который только выходит в прибыль. Стоит отметить, что минимальный порог для инвестирования в реальный бизнес начинается от 100 тысяч рублей.

Для наглядности приведу пример компании по автопрокату, которую я рассматриваю как потенциальный инструмент для инвестирования. Я много путешествую и вижу насколько развит сервис проката автомобилей в Европе и Азии, объявления о прокате висят на каждом углу. В России же, чтобы найти прокатную машину нужен как минимум интернет. Поэтому я считаю, что данное направление бизнеса достаточно перспективное и в него можно инвестировать.

Главный недостатки инвестиций в бизнес — высокий порог входа для инвестора и риски банкротства бизнеса.

Вложить деньги в банк

Самый распространенный в России вариант вложения денег. Вложить деньги в банк на депозит после получения зарплаты, уже является нормой даже для людей далеких от инвестиций. Банковские вклады отлично формируют привычку откладывать средства, при этом важнейшим моментом является отсутствие риска. Всего несколько лет назад, был принят закон о государственном страховании банковских вкладов до 1400 тысяч рублей, который и сводит риски потери депозитов к минимуму. Главным недостатком вложения денег в банковские депозиты это небольшой процент доходности, хотя 8-12% годовых сложно назвать доходом, при инфляции около 10%. Я рекомендую использовать банковские вклады для диверсификации средств и стратегического накапливания, но это актуально только для больших объемов средств.

Инвестиции в ПиФы

ПиФы — паевые инвестиционные фонды, которые управляются профессиональные управляющие компании. Инвестиции в ПиФы самый распространенный способ инвестирование после банков. Относительно небольшая стоимость пая (доля фонда) делает этот вид инвестирования доступным для всех слоев населения старше 18 лет. Управляющие ПиФами компании занимаются в основном торговлей акциями на фондовом рынке и инвестициями в недвижимость. В теории их цель любым способом увеличить стоимость одного пая. На практике же основная цель таких компаний извлечение собственной выгоды и даже если инвестор будет терпеть убытки, управляющие все равно будут брать свою комиссию за управление фондом. Помимо всего прочего, деятельность ПиФов жестко контролируется законодательством РФ. Это зачастую мешает управляющим компаниям генерировать прибыль тогда, как обычные трейдеры снимают сливки. Плюс ко всему нужно платить налоги. Я считаю инвестиции в ПиФы перспективным видом инвестиций, но требующим определенной компетенции. В ближайшее время я не планирую разбираться в тонкостях ПиФов.

Вложение денег в недвижимость

Самый древний и стабильный вид инвестиций. Недавно я был на конференции по недвижимости в Санкт-Петербурге. Я стал воспринимать недвижимость, как инструмент вложения денег, когда мне сказали, что сразу после ввода в эксплуатацию дома, каждый квадратный метр дорожает минимум на 20-30%. При условной себестоимости квадратного метра 30 т. — девелоперы могут снимать с покупателей до 300 т.

Высокий порог входа делает вложение денег в недвижимость возможным только для крупных инвесторов. В Санкт-Петербурге этот порог находится на уровне 1,5-2 млн. рублей. Думаю, что в конечном итоге каждый успешный инвестор приходит к инвестициям в недвижимость.

Вложение денег в интернете

Весь последний год экспериментировал с вложениями денег в интернете. Все начиналось с буксов, млм-ов и различных сёрфингов. Что я только не пробовал. Просматривал ночами страницы говно сайтов за какие-то мифические кредиты, кликал часами на рекламные банеры, переводил деньги совершенно незнакомым людям, которые рассказывали мне сказки, что строят кассы взаимопомощи. Потратив на такие проекты достаточное количество времени, я понял, что все они преследуют единственную цель — заработать на желающих заработать. Архитектура большинства проектов — пирамида, принцип которой всем знаком.

Далее, было знакомство с форумом mmgp. ru — крупнейшим инвестиционным форумом в СНГ, где тысячи людей каждый день обсуждаю вложения денег в интернете. Начитавшись различных тем, я решил начать уже более осознано инвестировать в хайпы. Хайпы — это проекты пирамиды, принимающие инвестиции и выплачивающие определенные проценты (около 5%) ежедневно. Я познакомился с людьми, активно зарабатывающими на хайпах и начал учиться анализировать срок жизни таких проектов. анализ проектов занимал очень много времени, а прибыль плавала около нуля, вся эта мышиная возня мне быстро надоела. Тогда знакомые форумчане посоветовали обратить внимание на валютный рынок форекс, точнее на доверительное управление на рынке форекс. С этого и начались мои действительно выгодные инвестиции в интернете.

Выгодные инвестиции в интернете

Отмечу, что к тому моменту, когда я пришел к доверительному управлению на форексе я потерял несколько сотен долларов на выше описанных проектах и уже не верил, что в интернете у меня получится найти выгодные инвестиции. Поэтому я начал экспериментировать с ПАММ счетами, инвестируя совсем небольшие деньги. По мере роста профита с ПАММ счетов, я увеличивал инвестиции в интернете и параллельно начал пробовать другие проекты, куда можно инвестировать деньги. Собственно этот блог и был создан для учета статистики проектов и схем.

Куда я не рекомендую инвестировать деньги в интернете

Обращаю ваше внимание, что я никогда не рекомендовал куда инвестировать деньги в интернете. Я лишь рассказываю о своем опыте инвестирования, без каких-либо рекомендаций. Инвестирование всегда сопряжено с высоким риском потери капитала. Помните, основные правила инвестирования яйцами: не вкладывайте чужие яйца и раскладывайте яйца в разные корзины. Теперь о проектах.

Предлагаю, наконец, познакомиться с проверенными лично мной инструментами, куда можно инвестировать деньги в интернете:

- Инвестирование в акции на Индивидуальном Инвестиционном счете;

- Инвестирование в сайты (для меня это недвижимость будущего);

- Инвестирование в золото;

- Торговля акциям на Московской бирже РФ через интернет.

В этот список не попали масса других инвестиционных направлений, куда можно инвестировать деньги, но эффективность инвестиций в них для меня еще не доказана. Список буду обновлять по мере добавления инструментов и схем.

Я рекомендую каждому, кто стремиться к финансовой свободе пройти Курс ленивого инвестора, там я рассказываю о себе и делюсь знаниями, которые получил за последние несколько лет инвестирования. Первая неделя курса абсолютно бесплатная. Также каждую неделю я публикую отчеты по своим инвестициям. Подписывайтесь, чтобы быть в курсе последних новостей.

Зачем обгонять инфляцию

Инфляция со временем снижает покупательную способность денег.

Например, согласно Officialdata, 1 $ в 1920 году эквивалентен 14,06 $ в феврале 2022 году. За один и тот же товар сейчас нужно заплатить в 14 раз больше, чем век назад.

А 1000 Р в январе 2012 года соответствует 1883 Р к началу 2022 года. То есть суммарная инфляция за последние 10 лет — 88,3%.

В 2021 году инфляция в России, по официальным данным, составила 8,39%, а за январь 2022 года — 0,99%. Текущий ее уровень в годовом исчислении, то есть за последние 12 месяцев, — 8,74%. Это заметно выше, чем в среднем в последние годы.

Таким образом, чтобы по итогам 2021 года ваш капитал не только не ослаб, но и принес реальный заработок, доходность от рублевых инвестиций должна была превысить 8,39%.

Вариант 1

Положить на депозит в банке

В последнее десятилетие в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%, в начале февраля 2022 года выросла до 7,802% годовых, а в начале марта — до 20%.

При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции. Что же касается долларовых депозитов, российские банки предлагают доходность в лучшем случае в районе 1%. Инфляция в США к концу 2021 года достигла 7%. То есть положить доллары в банк и заработать сверх инфляции невозможно.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты это простой и надежный инструмент для вложения 500 000—600 000 рублей. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

Вариант 2

Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется девальвация.

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2022 года вырос на 154% — с 29,6 до 75,2 Р за доллар. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

Если бы инвестор вложил в январе 2012 года 500 000 Р в доллары, к концу 2021 года его капитал превратился бы в 1 153 752 Р. Это рост на 130%, или 8,72% годовых.

За это время инфляция в США составила 22,5%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2021 равнялась 88,3%.

Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 Р, то получил бы убыток — его капитал по покупательной силе составлял бы сейчас 265 533 Р.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение долларов в биржевые инструменты — чтобы деньги «работали». Например, пригодятся еврооблигации или акции иностранных компаний. О ценных бумагах расскажем дальше. Также могут пригодиться вклады в валюте, хотя процентные ставки по ним сейчас близки к нулю.

При купле-продажи валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе.

Вариант 3

Купить ценные бумаги — облигации и акции

Вложение в ценные бумаги — один из самых распространенных способов увеличить капитал. Облигации, или долговые ценные бумаги, помогают защитить капитал. Акции более рискованны, но их доходность в долгосрочной перспективе обычно превышает доходность вкладов, облигаций и уровень инфляции.

Облигации. Это ценные бумаги, которые выпускают органы власти или компании, чтобы привлечь заемные средства. Чем выше кредитный рейтинг эмитента, тем надежнее облигации — меньше вероятность того, что долг не вернут.

Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Ведь вероятность того, что государство не сможет погасить свои долги в национальной валюте, ниже, чем то, что с долгами не справится какая-то компания. ОФЗ можно считать даже более надежными, чем банковские депозиты.

Корпоративные облигации обычно доходнее облигаций органов власти. Это связано с более высоким риском.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных эмитентов, а повышенная доходность — награда за повышенный риск потерять деньги.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов (процентных выплат) и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Облигации меньше колеблются в цене, чем акции. Поэтому они хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 3—5 лет.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

Доходность облигаций. Если бы инвестор вложил 500 000 Р в российские облигации в начале 2012 года, то его капитал вырос бы к концу 2021 года примерно в 2,2 раза. Итоговый результат портфеля из ОФЗ и корпоративных облигаций примерно одинаковый — 1 081 849 Р и 1 111 426 Р.

Годовая доходность облигаций составила 8,02% и 8,32% соответственно. Если посчитать реальную доходность облигаций, то есть за вычетом инфляции, она составила 1,4% и 1,68% годовых соответственно.

Если бы инвестор держал деньги все это время на депозите, то его итоговый капитал составил бы всего 962 740 Р.

Акции. Покупая акции, вы делаете вложение в работающий бизнес и становитесь его миноритарным совладельцем. В случае если компания распределяет часть прибыли в виде дивидендов, вы, как акционер, получаете свою долю.

Инвестор может получать выгоду как от роста цены акций, то есть продавать их дороже, чем купил, так и от дивидендных поступлений. Если реинвестировать дивиденды, это ускорит рост портфеля благодаря эффекту сложного процента.

Акции подразделяются на разные категории — по размеру капитализации компании, отраслям и секторам, странам. В инвестиционный портфель разумно включать акции разных типов, чтобы не зависеть от ситуации в одной отрасли или одной стране.

Различают циклические и защитные бумаги. Первые представляют компании, чьи операционные потоки зависят от общего состояния экономики. Вторые показывают ровную выручку на протяжении всего бизнес-цикла. Например, это коммунальные предприятия или телекоммуникационные компании — ведь люди не перестают пользоваться электричеством и мобильной связью даже в кризис.

Выделяют такие категории акций, как растущие и дивидендные. Растущие компании — это чаще всего технологический бизнес, который находится в стадии расширения. Большую часть выручки такие компании направляют на исследования, совершенствование продукции и экспансию рынков.

Дивидендные бумаги чаще всего представляют устоявшийся бизнес, давно занявший свою нишу. У таких компаний нет потенциала взрывного роста, но есть стабильная выручка, часть которой направляется на дивидендные выплаты. Яркий пример: компания Coca-Cola, которая стабильно выплачивает дивиденды с 1964 года, год от года увеличивая размер выплат. Многие дивидендные компании ведут бизнес в защитных секторах.

Создавая портфель акций, стоит учитывать все перечисленные аспекты, понимать бизнес-модель растущих и дивидендных компаний. Еще надо помнить, что вложения в акции лучше делать хотя бы на несколько лет. Ведь при коротком сроке инвестирования из-за высокой волатильности акций велика вероятность, что ваш капитал временно уйдет в просадку — и чтобы обналичить деньги, придется продавать активы задешево. Поэтому при коротком горизонте инвестирования лучше выбирать облигации и депозиты.

Также не стоит выделять на одну акцию долю, превышающую 5% от портфеля. Иначе вы будете сильно зависеть от динамики акций одной компании. Еще лучше инвестировать в акции через биржевые фонды — о них чуть ниже.

Доходность акций. За 10 лет индекс Московской биржи полной доходности, то есть с учетом дивидендов, вырос в 4,59 раза. Если бы инвестор в 2012 году вложил 500 000 Р в российские акции, то с учетом реинвестирования дивидендов к концу 2021 года его капитал составил бы 2 294 041 Р. Для сравнения, вклады увеличили бы капитал до 962 740 Р.

Годовая доходность этого инструмента составила 16,46% без учета инфляции. Реальная же доходность российских акций, то есть за вычетом инфляции, — 9,32% годовых.

А если рассмотреть вложение в американские акции, то мы получили бы феноменальный результат — как за счет девальвации рубля, так и за счет роста самого индекса S&P 500, в котором представлены акции 500 крупнейших компаний с американских бирж.

Если бы инвестор вложил 500 000 Р в акции США в начале 2012 года, то к концу 2021 года его капитал с учетом реинвестирования дивидендов вырос бы до 5 073 421 Р. За 10 лет капитал вырос более чем в 10 раз.

Важно помнить: прошлая доходность акций не гарантирует, что в будущем получится такой же хороший результат. Акции это рискованный вид активов, и их цена может не только расти, но и падать.

Например, весной 2020 года американский рынок акций за месяц упал примерно на 30%, а в 2008 году падение с предыдущего максимума было около 50%.

Фонды. Биржевые фонды — это набор активов, долю в котором можно купить и продать на бирже. Фонд может состоять из облигаций, акций, драгоценных металлов или смеси таких активов. То есть это не отдельный вид активов, а упаковка для активов.

Например, фонд FXIM, торгующийся на Московской бирже, представляет набор акций примерно 100 компаний американского ИТ-сектора. Покупая одну акцию (пай) данного фонда, вы разом делаете вложение во все эти компании.

Главный плюс фондов это диверсификация: в фонде много акций или облигаций, что снижает риск. Еще в фонд можно инвестировать с небольшой суммой.

Из минусов можно отметить годовую комиссию, которую фонд взимает за управление. Эти расходы постепенно списываются из активов фонда и уже учтены в биржевой цене паев фонда — отдельно платить их не нужно.

Так, стоимость одной акции упомянутого FXIM составляет порядка 95 Р, или 1,25 $. При такой малой сумме инвестор получает возможность вложиться в более 100 иностранных компаний — это плюс. Расходы ETF — 0,9% в год.

Большинство фондов, представленных на Московской бирже, не выплачивает дивиденды. Купоны от облигаций и дивиденды от акций, которые поступают в фонд, используются для покупки дополнительных активов, отчего цена доли в фонде растет.

Вариант 4

Открыть ИИС и получить вычет

ИИС — это не отдельный вид активов, а способ инвестировать в ценные бумаги. Это специальный брокерский счет или счет доверительного управления, с помощью которого налоговые резиденты России могут экономить на налогах, получая налоговые вычеты.

Важное ограничение по ИИС: чтобы вывести деньги, надо закрыть счет. Но если закрыть его менее чем через три года с даты открытия, потеряется право на налоговые вычеты по этому счету. Поэтому ИИС лучше использовать, если в ближайшие три года вам не понадобятся деньги, которые вы собираетесь туда внести.

Еще одно ограничение: одновременно можно иметь только один такой счет. Если их будет два и больше одновременно, вычета не будет ни по одному.

Вносить на ИИС можно не более 1 млн рублей в год. На счет можно заводить только рубли, при этом через ИИС можно покупать в том числе валюту и ценные бумаги иностранных эмитентов.

ИИС может быть с самостоятельным управлением и доверительным. Первый открывается через брокера, и вы сами решаете, какие активы и когда купить и продать на бирже.

Доступны облигации, акции российских и иностранных компаний, фонды, иностранная валюта. Второй открывается в управляющей компании, и ее специалисты все делают за вас за комиссию, вы лишь выбираете стратегию из предложенных.

Вычет по ИИС. Если инвестировать через ИИС, можно получить один из двух типов вычета.

Вычет типа А — на взносы. Можно вернуть 13% от вложенных на ИИС денег, но не больше 52 000 Р за год и не больше суммы НДФЛ, уплаченного за тот же календарный год.

Чтобы получить вычет по максимуму, надо за год внести на ИИС 400 000 Р или больше и при этом за год уплатить НДФЛ не менее 52 000 Р. Если внесете меньше денег или у вас было уплачено меньше НДФЛ, налоговая вернет вам меньше денег.

Если хотите получать такой вычет каждый год, надо каждый год пополнять ИИС и при этом иметь НДФЛ, доступный для возврата. Возврат налога — хорошая прибавка к доходности инвестиций.

Вычет типа Б — на доход. Он позволяет освободить от налогов доход, полученный на ИИС. Если вы продадите ценные бумаги дороже, чем купили, то можно будет не платить налог с полученного дохода. Также этот вычет позволяет не платить налог с купонов облигаций. А вот налога с дивидендов не избежать.

Вычет типа Б можно получить, когда вы закрываете ИИС. При этом должно пройти не меньше трех лет с даты открытия ИИС. Если вы хоть раз по этому ИИС использовали вычет типа А, вычет типа Б к этому ИИС не применить, и наоборот.

Вариант 5

Вложить в драгоценные металлы

Инвестировать в золото и серебро можно как в материальном виде — покупая украшения, монеты и слитки, так и с помощью банковских и биржевых инструментов. Например, биржевой фонд FXGD отслеживает цену золота.

Преимущество материального золота в том, что оно не зависит от финансовой системы. Но нематериальное золото удобнее: нет проблем с ликвидностью и хранением.

Один из минусов покупки драгоценных металлов — то, что они не дают пассивного дохода. И если цена металла упала, инвестор может находиться продолжительное время в просадке, не получая купонов или дивидендов. Все это время его капитал будет «заморожен».

Нивелировать данный минус можно, покупая акции компаний-золотодобытчиков, например «Полюс» или «Полиметалл». Их котировки обычно коррелируют с ценой на золото и серебро. Так инвестор вкладывает в драгоценные металлы опосредованно, при этом получая доход посредством дивидендов. Правда, добавляется риск компаний: вдруг у бизнеса возникнут проблемы.

Плюс в том, что драгоценные металлы имеют слабую взаимосвязь с акциями и облигациями. А значит, их добавление в инвестиционный портфель может снизить его волатильность и улучшить отношение доходности к риску.

Доходность от инвестиций в драгметаллы. При вложении 500 000 Р в 2012 году к концу 2021 года результат портфеля из золота составил бы 1 333 658 Р, из серебра — 945 151 Р. Это 10,31% и 6,57% годовых соответственно, или 3,55% и 0,04% годовых с поправкой на инфляцию. Золото оказалось лучше вкладов и облигаций, а вот серебро отстало от них.

Доходность золота в последнем десятилетии была сопоставима с ростом российских акций, а серебро показало себя по доходности чуть хуже облигаций.

Золото и серебро довольно волатильны. Их цена может сильно колебаться, в том числе годами падать. Не стоит рассчитывать, что в следующие 10 лет золото будет таким же выгодным вложением, как в прошлые 10 лет. Будущую цену золота никто не знает.

В долгосрочной перспективе доходность драгоценных металлов будет примерно на уровне инфляции или немного выше. Инвестировать только в драгоценные металлы вряд ли разумно.

Вариант 6

Открыть бизнес по франшизе

Открыть бизнес это один из самых сложных и рискованных способов увеличить капитал, но в случае успеха можно получить отличный результат — лучше, чем от ценных бумаг и тем более вкладов.

Запускать бизнес совсем с нуля тяжело, особенно если нет опыта. Поэтому существуют варианты инвестировать в бизнес, не принимая в его создании активного участия. И получить выгоду как за счет части прибыли бизнеса, так и за счет его перепродажи.

Например, так работает венчурное инвестирование — вложение в инновационные стартапы. По данным Российской венчурной компании, в общемировой практике вложение в венчурные проекты приносит в среднем от 20 до 35% годовых.

Другой вариант запуска бизнеса с меньшими усилиями — запуск предприятия на основе франшизы.

Франшиза — это возможность для предпринимателя открыть бизнес, используя чужую бизнес-модель и бренд. Ему не нужно продумывать все с нуля — он сразу получает рабочую бизнес-модель, сеть поставщиков и лояльную базу клиентов. Таким образом, например, можно открыть «свои» рестораны «Макдональдс», «Сабвей» или «Бургер-кинг».

Для франчайзера — владельца сети — это возможность быстро и без капитальных затрат открыть десятки и сотни точек под своим брендом в разных городах и странах.

Стоимость франшизы, или паушальный взнос, обычно варьируется от нескольких сотен тысяч рублей до многих миллионов. В эту стоимость может входить первоначальная закупка и поставка сырья и помощь с запуском всех бизнес-процессов. Некоторые компании предлагают рассрочку на свою франшизу на несколько лет, таким образом бизнес можно начать с меньшим капиталом — с 25—50% от стоимости франшизы.

Помимо первоначального взноса предприниматель платит собственнику франшизы роялти — обычно ежемесячно, но может быть поквартально или раз в год. Это плата собственнику за пользование его торговой маркой. Роялти могут исчисляться как процент от выручки, чистой прибыли или в виде фиксированных выплат.

Все условия франшизы прописываются в договоре. И все это необходимо детально просчитать в своем бизнес-плане перед тем, как подписывать договор с франчайзером.

Получать ежемесячный доход. Как и обычный бизнес, открытое по франшизе предприятие начнет приносить какую-то прибыль. Как правило, срок окупаемости вложенных по такой схеме средств составляет 1—2 года. Иными словами, через этот срок прибыль от деятельности бизнеса вернет вам вложенные в него средства.

Но все риски несете вы сами. Если, например, в стране объявляют локдаун в связи с пандемией коронавируса и ресторан нужно закрыть — это повлечет убытки.

Кроме того, несмотря на то что предприниматель действует по уже готовой модели, данный вид инвестиций требует от него полноценного участия и времени. В отличие от вложения в компанию через покупку акций, данный вид вложения не может считаться пассивной формой инвестиций.

Риск при этом выше, чем при инвестициях в акции. Готовая бизнес-модель и известный бренд не гарантируют успех.

Список доступных бизнесов можно смотреть на сайтах-агрегаторах франшиз, например, подыскать предприятия стоимостью до 1 млн рублей.

Доходность бизнеса и срок его окупаемости зависит от каждого конкретного случая. Например, чтобы открыть зоомагазин, понадобится вложить от 350 000 Р. Ожидаемая месячная прибыль при этом от 147 000 до 305 000 Р. А значит, теоретически, срок окупаемости предприятия — от трех месяцев. Более детальную финансовую модель франчайзер отправляет по запросу.

Приведу пример, когда в 2014 году в Кирове открыли по франшизе сеть кофе-баров.

Сколько стоило открыть кофе-бар в Кирове в 2014 году

Ежемесячная прибыль всех точек сегодня1 500 000 Р

Зарплата бариста (на двоих)

Аренда помещения в месяц

Приведенные расценки актуальны на 2014 год. Чтобы запустить аналогичное предприятие, в 2022 году понадобится в 2,5—3 раза больший бюджет. Так, паушальный взнос на открытие кофе-киоска составляет 350 000 Р, а вложения в открытие точки составят от 600 000 Р.

Тинькофф-бизнес и «Авито» посчитали, сколько нужно для старта бизнеса по разным моделям: делать все самому плюс аутсорс, делегировать все или же купить готовый бизнес. Хотя открытие бизнеса по франшизе отдельно не рассматривалось, статья пригодится и тем, кто интересуется франшизами.

Запомнить

- Считая доходность инвестиций, нужно обязательно учитывать инфляцию. Только доходность сверх инфляции позволяет увеличивать капитал.

- Депозиты — это просто и надежно, но их доходность только покрывает инфляцию.

- Вложение в иностранные валюты, например доллар, тоже может защитить от инфляции. Но курс доллара может не только расти, но и падать. Кроме того, доллар тоже обесценивается со временем, а рост курса может отстать от российской инфляции.

- Облигации могут предложить чуть большую выгоду, чем депозиты. У более рискованных облигаций более высокая доходность, но также выше шанс получить убыток.

- Акции содержат огромный потенциал роста, но это очень волатильный инструмент. В акции лучше инвестировать через фонды, а не выбирая отдельные бумаги, и на много лет.

- Драгоценные металлы хорошо дополняют портфель, но они не платят дивиденды. В качестве альтернативы можно рассмотреть покупку акций золотодобывающих компаний, но у них есть риски, которых нет у золота.

- Открыть свой бизнес — сложный и рискованный путь увеличить капитал. Обычно он требует больших вложений и много времени. Но если получится, можно много заработать.

Что происходит с рынком акций и какую доходность сегодня принесет депозит?

Динамика охлаждения инфляции и снижения ставок по депозитам пока не коррелируют. Инфляция все еще сильно превышает ставки по депозитам, то есть фактически вкладчики банков теряют свои деньги. Российский фондовый рынок также существенно упал, 16 февраля 2022 года индекс Мосбиржи составлял 3642, а уже к 24 февраля опустился до 2050. В настоящее время российский фондовый рынок вошел в фазу волатильного «боковика». Рынок также называют «тонким» и низколиквидным. Инвестиции в российские ценные бумаги сейчас рекомендованы, скорее, профессиональным трейдерам, нежели инвесторам-любителям. Доступ на рынок иностранных ценных бумаг открыт не для всех, волна закрытий счетов россиян иностранными брокерами все еще разливается по информационному пространству. Да и нынешнее состояние американского и европейского фондовых рынков далеко от идеального: с начала 2022 года мы наблюдаем их падение. А известные эксперты, в числе которых, например, Рей Далио, вообще предрекают мировую рецессию экономики, чреватую дальнейшим падением фондового рынка.

Помогут ли сохранить капитал криптовалюта и золотые слитки?

Не обнадеживает и рынок криптовалют: торговавшийся по $39 тыс. еще в середине апреля биткоин к концу мая рухнул до $30 тыс. Становится все более очевидно, что из актива, предоставляющего инвесторам возможность зарабатывать высокую доходность, биткоин превращается в непредсказуемый инвестиционный инструмент с неясными перспективами.

В этой ситуации инвесторы ищут успокоения в защитных активах, например в наличной валюте и золоте, но и тут их поджидает неприятный сюрприз: инфляция доллара сейчас составляет 8,5%, евро — 7,4%. Таким образом, простое хранение валюты приносит реальный убыток. Золото, являющееся биржевым товаром, также подвержено колебаниям, а его статус защитного актива в настоящее время активно обсуждается. Либерализованная не так давно в России торговля золотом в слитках также не приносит радости инвесторам: перевозка и хранение слитков затруднены, а спред между стоимостью покупки и продажи золота достигает не менее 20%.

Вложения в недвижимость. Что нужно знать инвестору

Возможно, единственным устойчивым и неволатильным активом из всего спектра на сегодняшний день является недвижимость. Доход от этого вида инвестиций позволит обогнать инфляцию на горизонте трех — пяти лет и сохранить капитал. При этом необходимо понимать, что рынок недвижимости также не существует в «безвоздушном пространстве», он крепко связан с экономикой страны и процессами, происходящими в мире. Например, чрезмерное увлечение зарубежной недвижимостью, в частности Дубаем и Турцией, может при определенных обстоятельствах стать проблемой для инвесторов, выраженной в невозможности контролировать сохранность своего капитала.

Как известно, недвижимость способна приносить два вида дохода: рост стоимости (capital gain) и арендный доход (rental income). Несмотря на сложившийся стереотип о том, что «инвестиции в недвижимость» — это приобретение квартиры в новостройке «на котловане», сегодня я бы обратил большее внимание на коммерческие объекты, особенно офисы в строящихся бизнес-центрах. При сопоставимом бюджете с покупкой квартиры коммерческая недвижимость в ряде случаев способна принести инвестору несопоставимо большую доходность от сдачи в аренду (иногда в два раза больше), а также позволит заработать на росте стоимости недвижимости. Также коммерческая недвижимость отличается от жилой дефицитом качественного предложения, относительно низкой конкуренцией на рынке и отсутствием предпосылок для ценового демпинга и дисконтирования ставок аренды. Несомненным плюсом и способом снижения инфляционных рисков является возможность заключения долгосрочных договоров аренды с ежегодной индексаций ставки.

Если сравнивать нынешнюю ситуацию с прошлыми кризисами (2009, 2014 годы), можно заметить, что рынок офисной недвижимости подошел к текущим событиям с дефицитом предложения, ростом спроса со стороны российских компаний и минимальным объемом ввода свободного предложения. Это отличает сегмент от жилого девелопмента, в котором уже отмечается просадка спроса на фоне некоторой перегретости цен. В сегменте коммерческой недвижимости вряд ли удастся увидеть массовый выход новых объектов на рынок, во всяком случае до конца текущего года и в перспективе следующего. Что, безусловно, создаст дополнительный дефицит на и так незаполненном предложениями рынке, прежде всего в развитых деловых районах Москвы.

По совокупности всего сказанного я бы обратил внимание частных инвесторов на небольшие и средние офисы класса А, реализующиеся в несколько нестандартном формате — «внарезку». Такие блоки площадью от 50 до 150 кв. м традиционно востребованы у малого и среднего бизнеса: многие небольшие компании предпочитают арендовать новые и красивые офисы, подчеркивая тем самым перспективность развития и благополучие бизнес-модели. Также стоит отметить, что в периоды кризисов государство разными методами поддерживало малый и средний бизнес, то есть основного потребителя небольших офисов. Судя по последним инициативам, озвучиваемым правительством России, поддержка предпринимателей, представителей малого и среднего бизнеса остается одним из приоритетов и сейчас.

Выбирая конкретные инвестиционные инструменты на рынке коммерческой недвижимости, прежде всего стоит обратить внимание на репутацию девелопера и его опыт. Также рекомендую разделять профессионально работающих в офисном сегменте девелоперов и застройщиков жилой недвижимости, для которых реализация коммерческой недвижимости — вспомогательная функция. Среди ведущих офисных девелоперов особо выделяются компании, сконцентрированные на создании качественного продукта в секторе бизнес-центров класса А. Подобные предложения сегодня на рынке единичны и представлены у таких девелоперов, как STONE HEDGE, MR Group, Hutton и Coldy. С учетом возможного дефицита новых качественных предложений как в аренду, так и на продажу, небольшие офисы в объектах этих девелоперов, очевидно, будут пользоваться спросом.

Безусловно, в нынешних условиях довольно трудно строить точные прогнозы. Однако справедливо заметить, что за любым кризисом следует период восстановления. И встречать рост экономики лучше в реальных, приносящих доход надежных защитных активах, а не в волатильных или обесценивающихся инвестиционных инструментах.

Артем Цогоев

независимый эксперт в области инвестиций

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Преимущества владения миром

Самый мощный инструмент, который работает на инвестора, — это диверсификация. Обратимся к двум ключевым инвестиционным темам: мировая экономика продолжает расти и в мире наблюдается значительная реальная инфляция. У вас не должно вызвать удивление, что, если вы собираетесь использовать более простой и «шаблонный» подход к инвестированию, вам нужно будет просто «владеть миром» и «владеть инфляцией». Это наша отправная точка. Рассмотрим, почему мы хотим использовать этот подход и как мы можем достичь этого с максимальной эффективностью, учитывая доступные сегодня финансовые счета и продукты.

Я рекомендую инвестировать любые деньги, которые вы можете позволить себе по собственному мнению, регулярно каждый месяц с помощью прямого дебетового списания. Ежемесячное инвестирование дает два важных преимущества. Во-первых, его легко настроить и оно требует минимума усилий в дальнейшем. Вам не придется принимать сложные решения о том, когда инвестировать ваши деньги. Это увеличит ваши шансы на самом деле что-то сделать со своими финансами в скором будущем.

Еще одно ключевое преимущество регулярного ежемесячного инвестирования заключается в том, что это приводит к так называемому «усреднению», или «сглаживанию». Очевидно, что цена любого финансового актива или рынка со временем повышается и понижается. Инвестируя каждый месяц, вы увеличиваете свои шансы на покупку по хорошей средней цене и гарантируете, что не вкладываете большие деньги во что-то непосредственно перед крахом. Если что-то, чем вы владеете, рухнет, действуя путем усреднения каждый месяц, вы купите это по низкой цене в следующие месяцы после обвала. Это убирает огромное количество стресса и хлопот и является ключом к поддержанию управляемости.

Когда я говорю о «владении миром», я имею в виду следующее:

Как вы помните, ранее я писал, что мировая экономика в целом продолжает расти. Вы также помните, как важно быть диверсифицированным. Владение миром предполагает, что вы будете диверсифицированы как географически, так и по классам активов. Но что это значит?

Географическая диверсификация

«Географическая диверсификация» просто означает, что, если одна часть мира переживает трудные времена, например, Европа или США, у вас все еще есть хорошие шансы заработать деньги. Ведь у вас есть доступ к другой части, переживающей большой подъем, например, к определенным развивающимся рынкам или к Японии. В каждый конкретный год одни части мира оказываются сильнее других.

Вместо того, чтобы пытаться понять, где лучше всего разместить ваши деньги в следующем году, что сложно и требует много времени, проще всего инвестировать во все основные части мира. Это означает, что вы получаете выгоду от последовательного роста мировой экономики в целом. Имейте в виду, действительно «тяжелые» годы для всего мира бывали только во время крупных войн.

Одна из самых больших ошибок, которую люди совершают со своими инвестициями, заключается в том, что они, как правило, владеют активами в своей стране. Это означает две вещи: во-первых, когда эта конкретная страна или географический регион переживают трудные времена, их инвестициям там придется несладко. Во-вторых, они упускают потенциально взрывной рост, связанный с владением тем, что некоторые сочли бы более экзотическими частями мира.

Стоит отметить, фондовые рынки во многих быстрорастущих регионах мира могут удвоиться или даже утроиться довольно быстро. При такой эффективности вам не нужно вкладывать в эти рынки большую долю денег, чтобы ощутить существенное влияние на рост вашего благосостояния и достижение тех показателей, которые мы видели в начале книги. Нет никаких гарантий, что это будет продолжаться. Тенденция может даже повернуться вспять, и рост в США и Великобритании однажды может снова стать более высоким, чем в таких странах, как Китай, Индия и Бразилия (подчеркну, на момент написания этого третьего издания книги в основном так и есть).

Ключевой момент: вы, возможно, не захотите тратить слишком много времени, пытаясь понять, что произойдет. Более простой подход — гарантировать, что у вас есть доступ к миру в целом. Поскольку мир продолжает расти и развиваться, такой подход даст вам наилучшие шансы извлечь из этого роста выгоду.

Я повторюсь, единственные моменты, когда мир в целом не мог вырасти, были во время крупных войн. Если нам не повезет, и «Третья мировая война» случится при нашей жизни, эффективность ваших инвестиций может стать наименьшей из ваших проблем. При этом, не желая показаться ужасно циничным, я должен отметить, что опытные инвесторы обычно обнаруживают, что даже военное время может быть достаточно прибыльным. Даже в случае новой мировой войны у информированных и просвещенных будет возможность сохранить свои деньги в безопасности и, может быть, приумножить их.

Однако, если оставить в стороне эту весьма депрессивную возможность, при более нормальном положении вещей «владение миром» означает, что в конечном итоге вам будет нужен доступ ко всему миру: к Великобритании, Европе, США, Японии и остальной части Азии, а также к различным развивающимся рынкам. Чтобы иметь возможность поймать эти удвоения и утроения с течением лет и извлечь выгоду из взрывного роста мирового среднего класса, вы захотите владеть активами в как можно большем количестве мест. В идеальном мире вы также можете владеть широким спектром типов компаний — больших и маленьких — во всех этих регионах.

Одна из причин, по которой относительно мало людей применяли такую стратегию в прошлом, заключается в том, что частным лицам было очень трудно инвестировать подобным образом. Также относительно немногие финансовые консультанты понимают, как это делать или даже почему это хорошая идея — по всем тем причинам, что мы рассмотрели ранее в книге. Еще не так давно для частного лица эта стратегия была фактически невозможна. Сегодня вы можете стать к подобному распределению активов ближе, чем когда-либо прежде, и не платить при этом сумасшедших комиссий — даже если для начала у вас есть небольшая сумма денег.