Какие инвестиции нужно сделать, чтобы получать ежемесячный доход

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

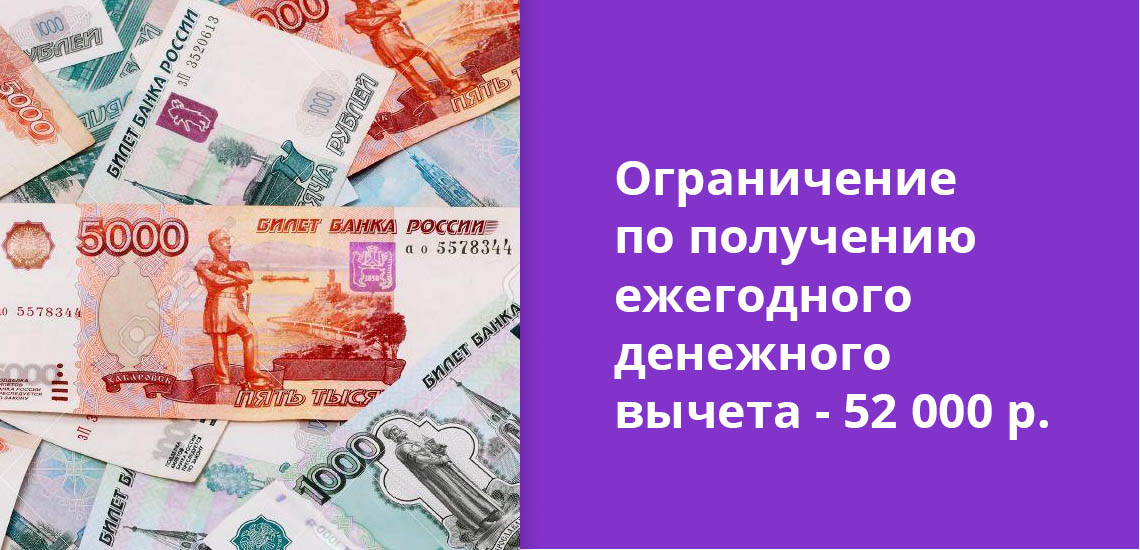

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денегДопустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться. Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов. Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть. Куда вложить деньгиБанковский вкладСамый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет 5,83%. Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску. ОблигацииКлассические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались. В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых. АкцииЦенные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами. За счёт дивидендовЕсли компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» выплачивал 16,61 рубля на одну акцию, Сбербанк — 16 рублей. Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли. За счёт изменения цены на акцииСтоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом. Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300. исполнительный директор BilderlingsЗдесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика. Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты. Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка. ведущий аналитик QBFВажно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки. ETF‑фондЕсли не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас. ПИФПаевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день. ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс. ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики. КраудлендингЭто альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу. Российский краудлендинг интенсивно развивается: сейчас в реестре ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей. руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег»Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей. Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски. Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт. Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках. Что стоит помнить, если начинаете инвестироватьПравил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

Дивидендные акции России

Российские акции самые высокодоходные дивидендные акции в мире и занимают первое место уже несколько лет подряд

Приближается к нам только Турция и Бразилия. Пассивный доход в рублях от 5% до 20% к цене покупки, вход от 1500 рублей. Самый приятный момент в дивидендных акциях что дивиденды на них обычно увеличиваются. Например, привилегированная акция Сбербанка 5 лет назад стоила 40 рублей

investmoda. ru Ермаков Степан

и дивиденды по ней были всего 45 копеек,

в 2019 этом году по этой же самой акции выплатили дивиденды 16 руб. то есть 40% годовых к изначальной цене на полном пассиве. Представьте, что вы открыли вклад в банке под 40% годовых, приятно? Приятно!

Акции роста России

Не все акции платят дивиденды, часто компании выгоднее направлять прибыль на развитие своего бизнеса, чем выплачивать дивиденды. Классический пример такой компании Яндекс, компания не платит дивиденды, но ее акции растут. За 5 лет акции выросли на 221% или в среднем на 44,2% в год

Доходность от 10 до 50%, вход в такие акции от 3000 рублей.

Помните, что доходность в случае роста цены акции виртуальная, пока вы не продали акцию и не вывели деньги с брокерского счёта вы ничего не заработали.

Облигации России

Очень популярный инструмент среди консервативных инвесторов. Купонная доходность варьируется от 6% по Облигациям Федерального Займа, до 15%-20% по высокодоходным облигациям. Вход в этот инструмент от 1000 рублей. При выборе облигаций обращайте внимание на два главных фактора — долю собственного капитала в активах, в идеале больше 50%, и чистую прибыль.

Сдача квартир в аренду

Всё просто — покупаем квартиру и сдаём её в аренду на долгий срок через Авито или посуточно через Авито, Booking или AirBnb, получаем постоянный доход. Обычно доходность таких вложений 5-7% годовых в рублях на долгосрочной аренде и 10%+ при краткосрочной. Огромный плюс, что доходность ежемесячная. Вход отличается в зависимости от города проживания, в среднем от 1 500 000 рублей.

Номер в апарт-отеле

Застройщик стоит апарт-отель, в котором можно приобрести отдельный апартамент и сдавать его через управляющую компанию застройщика, вход от 2,5 млн. Доходность до 15% годовых.

Но тут вы должны помнить, что вы сильно зависите от управляющей компании, если она управляет хорошо, то всё замечательно, а если начнёт управлять плохо и рейтинг на Booking упадёт, то у вас возникнут огромные проблемы не только с доходом, но и с продажей такого апартамента.

Я задавал такие вопросы Управляющим компаниям и ни одна не смогла ничего вразумительного ответить. Сами посудите — другим людям такой апартамент не будет нужен т. он приносит мало денег, а вашим соседям и подавно — они сами будут стараться избавиться от такого апартамента.

Лучше всего, когда вы можете этот номер сдавать самостоятельно, отказавшись от услуг Управляющей компании. Уточняйте этот момент в договоре.

REIT

Очень интересный вид пассивного дивидендного дохода.

REIT — real estate investment trusts — фонды недвижимости, которые можно купить на фондовом рынке США через американского брокера (большой выбор) или через российских брокеров (маленький выбор).

REIT покупают или строят недвижимость, сдают ее в аренду или продают. Операции с недвижимостью и активы в недвижимости должны приносить не менее 75% годового дохода. По своей сути REIT похожи на ETF. Через REIT можно инвестировать в недвижимость, например, отели, торговые центры, офисную недвижимость, REIT могут владеть десятками и сотнями объектами недвижимости. Главный плюс что они по закону обязаны направлять 90% прибыли на дивиденды, то есть они не могут их срезать. Однако здесь есть минус — на самом деле REIT это не инвестиции в недвижимость, а инвестиции в бизнес на недвижимости. Поэтому при кризисе котировки REIT-ов летят вниз точно также как и котировки акций.

Падение ETF VANGUARD REAL ESTATE (VNQ), в состав которого входит большинство REIT на рынке США Ермаков Степан

К тому же так как 90% по закону они обязаны направлять на дивиденды то они не могут направить деньги на поддержание своей работы во время кризиса срезав дивиденды. Вход от 10$, дивидендная доходность от 2% до 10% в долларах.

Новостройки на котловане

Инструмент, активно опробованный лично мной. Покупаете квартиру на этапе котлована

Моя квартира 2015 год Ермаков Степан

продаёте по переуступке права собственности на этапе когда дом почти сдали.

Моя квартира, тот же дом в 2017 году Ермаков Степан

Вход от 1,5 млн рублей, доходность до 15% годовых. Стоит отметить, что сейчас этот вид инвестиций сильно просел. Если в Питере в 2012-2014 году можно было купить квартиру-студию за 1,6-1,8 млн и она уходила за 2,8 млн, то потом денег у людей стало меньше, а квартир гораздо больше. Квартиры стоили уже 2-2,1 млн, а продавались за 2,4-2,5-2,6 млн через 2 года и доходность сильно снизилась.

Доверительное управление

От слова доверие, но очень часто в этой схеме происходит обман. Находим трейдера, который умеет успешно торговать и привлекает деньги в управление и будет давать вам процент от успешных сделок.

Правда здесь зарыт конфликт интересов — трейдер получает процент если наторговал в плюс, но только вы получаете убыток если он наторговал в минус.

Для трейдера это игра супер выгодна (он-то ничего не теряет), а для инвестора — нет. К тому же счёт может быть полностью опустошен за 1 день, и вы ничего не предъявите, трейдер скажет просто — не получилось и пойдёт искать следующего инвестора. При участии в таких схемах обязательны 3 пункта 1) требуйте брокерский (именно брокерский, никакой другой) отчёт за предыдущие периоды и смотрите реальность сделок и доходностей 2) мониторинг счёта 3) деньги должны располагаться на вашем счету, а у трейдера только возможность торговать, но не выводить деньги. На моих глазах я видел, как люди потеряли более 40 млн. рублей, потому что не следовали этим пунктам.

Падший ангел 2017 года. В основном из всех криптовалют сейчас инвестируют только в биткоин, но в наличии есть и множество другой «крипты». Уже очевидно, что никаким способом платежа это не станет (ни одно государство не позволит платить налоги криптой), а фундаментальных причин для роста криптовалюты нет. Но тем не менее это инструмент, на котором можно зарабатывать на краткосрочном движении цены.

Рабочая схема, которой пользовался я: входим заранее определённой суммой денег, например, 400 000 рублей и самое главное не увеличиваем эту сумму, как только сумма стала 600 000 рублей выводим “жирок” 200 000 руб. , оставляя 400 000 руб. , когда сумма депозита стала снова 600 000 выводим опять то что накапало 200 000 руб. Таким образом мы вернули тело депозита, а дальше можем держать крипту или вывести всё под ноль. Такая схема отлично работает с агрессивными инвестиционными инструментами.

Вход от 10$ доходность сильно скачет.

Дивидендные акции США

В США много компаний, так называемых дивидендных аристократов

которые увеличивают дивиденды 20, 30 и даже 50 лет подряд. Обычно компания, которая платит дивиденды — это крупный стабильный бизнес типа Coca Cola или Exxon Mobil, как правило компании уже некуда расширяться, все рынки захвачены, все пользователи получены, есть огромная чистая прибыль которая не сильно растёт. Акции этих компаний относятся к медленно растущим, стоит отметить что любая быстрорастущая компания рано или поздно превращается в медленно растущую. Дивидендная доходность таких компаний от 2% до 10% в долларах США, вход буквально от 50$ Дивиденды точно также увеличиваются со временем.

Акции роста США

На рынке США гораздо больше компаний, ориентированных на рост и которые либо не платят дивиденды, либо платят их в небольшом размере. Возьмем компанию Apple — на данный момент дивиденды всего 1%, зато за 10 лет её акции возросли на 934%

Представьте, что в 2010 году вместо iPhone за 1000$ вы бы вложили 1000$ в акции Apple и каждый месяц добавляли бы по 100$ Как вы думаете сколько денег было бы у вас сейчас? Правильный ответ

сейчас ваш капитал был бы равен более $58,571 долларов/ При этом вы заработали бы не только на росте цены акции и дивидендах, но и на девальвации рубля, ведь курс доллара в 2010 году был 30 рублей за 1 доллар, а сегодня уже гораздо выше. Вход в такие акции от 200$, доходность от 10% до 50% годовых в долларах.

ETF на российском рынке

ETF от английского Exchange Traded Fund, ETF, торгуемый на бирже фонд — акции которого обращаются на бирже. По-простому ETF — это готовый набор ценных бумаг. На российском рынке ETF (у нас к ним можно отнести и БПИФ — Биржевые паевые инвестиционные фонды) появились относительно недавно, в 2013 году, сейчас на московской бирже обращается около 40 ETF и БПИФ. Есть ETF на акции, облигации, золото. Возможный доход от 5% до 45% годовых в рублях, вкладывать можно уже от 1000 рублей, очень легкий способ для новичков. Из минусов — высокие комиссии провайдеров российских ETF.

ETF на рынке США

На американском рынке выбор ETF гораздо шире, их там более 2000 штук. Есть отдельные ETF на целые сектора экономики, такие как энергетика, медицина, IT и так далее. Комиссии ETF на американском рынке традиционно гораздо ниже российских, а авторитет провайдеров ETF гораздо выше. Вход в инструмент от 50$, доходность от 5% до 50% годовых.

Облигации на рынке США

Очень консервативный инструмент, который нацелен на сохранение капитала. Доходность в долларах американских трежерис (государственных облигаций США) около 1,3% если брать 30-ти летние облигации

Облигации крупных корпораций дают 3-4% годовых, более рисковых 5-6-7%. Вход от 100$.

Еврооблигации Российских компаний

Еврооблигации — это облигации которые номинированы в долларах, а не евро как может показаться. Купонная доходность на текущий момент до 4% годовых в долларах. Основной минус в том, что эмитентом еврооблигаций часто выступают не сами компании, например Роснефть, а их европейские дочки

Эмитент облигации Роснефти

Информационные сайты

Я очень хорошо разбираюсь в этой сфере, так как занимаюсь ей уже около 10-ти лет. Вы создаете или покупаете на бирже сайт на котором расположены статьи, отвечающие на информационные вопросы, например, “как оформить материнский капитал” или “как переехать в Норвегию на ПМЖ” и тому подобные. Продвигаете этот сайт в поисковых системах, завешиваете сайт контекстной рекламой от Рекламной Сети Яндекса, Google AdSense и других партнёрских программ и получаете дополнительный пассивный доход в интернете с кликов, показов и лидов с такой рекламы, заработок сайтов ежедневный. Один проект может зарабатывать онлайн от 5000 до 200-300 тысяч рублей в месяц.

Доход одного из моих информационных сайтов Ермаков Степан

Чаще всего делают сеть сайтов, например, 10 штук которые зарабатывают 30 тыс. руб. в месяц, таким образом общий заработок 300 тыс. руб. в месяц. Нужно учитывать риск возможного бана сайта и срок жизни контента (плюс-минус 3 года). Кстати, у меня есть сервис по продвижению таких сайтов — PODLIV. GURU, который подливает трафик на молодые сайты для того, чтобы они росли в поисковых системах. Вход в такие инвестиции от 100 тыс. рублей, доходность от 65% годовых.

Лидген-сайты

Вы создаете сайт псевдо-фирмы, например, по ремонту коробок передач в Екатеринбурге, оптимизируете его и привлекаете на него поисковый трафик, после того как трафик пошёл вы звоните в настоящую фирму по ремонту КПП и говорите:

“Добрый день, мы занимаемся кузовщиной, но у нас есть лишние лиды и по КПП, давайте мы повесим ваш телефон и контакты на 2 недели посмотрите и договоримся”

Далее по сути вы просто сдаёте сайт в аренду, обычная цена 20 000 руб / месяц.

Налоговые вычеты

Вы можете оформить налоговые вычеты, например, при покупке первый квартиры, получении дохода от ИИС, от покупки лекарств и другие виды вычетов. Вычеты — хороший вариант пассивного дохода без вложений. Хорошо подходит тем, у кого большая официальная зарплата.

Блог

Например, партнёрская программа Amazon или Ali Express, а также множество серых партнёрских программ. Чаще всего в этой схеме участвует сайт или блог, на котором размещены партнёрские ссылки, ваша задача привлечь трафик, и чтобы он сконвертировался в покупку.

Стоит отметить что тут вы сильно зависите от условий партнерской программы, например, недавно Амазон срезал комиссию за свои товары и все кто работал с этой партнёркой стали зарабатывать в 2-3 раза меньше денег в один день.

IPO

IPO (Initial Public Offering) — первая публичная продажа акций акционерного общества. Вы участвуете в первичном размещении акций на бирже, а когда акции вырастают продаёте их после лок-ап периода или раньше используя форвард или шорт. Минусы — маленькая аллокация. Аллокация это то, сколько вам дадут акций на вашу заявку. Например, вы хотите купить акций на 1000$, и знаете, что аллокация будет примерно 10%. Это значит, что вам нужно подать заявку аж на 10000$ и получается, что 9000$ просто не работают. К тому же на хорошие IPO аллокация маленькая 5-15%, а на плохие большая 30-50%, поэтому одно неудачное IPO может перекрыть все удачные разом. Также в схеме IPO высокие комиссии и россиянам можно участвовать по факту через казахстанскую фирму, что, мягко говоря, не очень надежно.

Связка ИИС + ОФЗ + налоговый вычет

Открываем Индивидуальный Инвестиционный Счет (ИИС) у любого брокера, вносим 400 000 рублей, покупаем Облигации Федерального Займа (ОФЗ) под купон около 7%, оформляем налоговый вычет 52000 рублей. Суммарная гарантированная доходность около 20% годовых, риски почти нулевые, но максимальная сумма инвестиций по такому способу ограничена суммой 400000 в год.

ПАММ-счета

ПАММ-счета запрещены в большинстве стран мира в том числе и у нас и не случайно. А после скама фирмы Forex Trend так и вообще потеряли актуальность, но тем не менее такой способ инвестиций существует. Он очень похож на доверительное управление и точно таким же конфликтом интересов, только здесь еще и брокеру выгодно чтобы счёт сливался. Вы даёте трейдеру деньги под стратегию торговли на валютном рынке, и делите с ним прибыль, но все убытки на вас. Там зарабатывает брокер, трейдер он только не инвестор. При этом ПАММ счета рано или поздно сливаются в ноль, поэтому риск потери денег очень высок, не случайно эти счета запрещены практически везде.

ICO

Initial Exchange Offerings, первичное биржевое предложение — это новый способ привлечения инвестиций для различных компаний, при котором отбором проектов, организацией токенсейла и продажей токенов занимается непосредственно криптовалютная биржа. По сути, IEO – это новые ICO, в которых биржа становится ключевым маркетинговым партнером проекта, а листинг монет осуществляется всего через пару дней после завершения кампании.

Займ под залог квартиры

А вы знали, что в нашей стране человек может выдавать ипотеку? Да, может и я однажды тоже её выдавал. По сути схема выглядит так. К вам приходит человек и просит займ 1 млн. рублей, в залог он оставляет квартиру, стоимостью 2 млн. рублей. Залог регистрируется в Росреестре. В договоре прописываются большие проценты — до 48% годовых и большие пени. При наихудшей ситуации — когда заёмщик не платит даже с первого месяца, человека через суд выселяют при этом человек должен отдать не только квартиру, но и проценты и пени по договору. Квартиру продают чуть ниже рыночной стоимости, например, за 1,8 млн, чтобы сделка прошла быстрее и так как нам всё равно продадим мы за 2 или за 1,8 ведь мы инвестировали всего 1 млн. и по-любому в плюсе.

В целом, тому кто выдаёт займ даже выгодно, чтобы человек не платил, ведь тогда возникает экстра-доход от продажи квартиры.

Из минусов — много юридических тонкостей, за такими займами обращаются люди, которым отказали все банки, выселять приходится по суду, суд обычно занимает 1,5 года на время которого деньги полностью заморожены. Также тут есть моральная сторона вопроса — приходится выселять человека из квартиры, с другой стороны мы человеку дали в долг, когда ему это было необходимо, а он потратил наши деньги и не отдаёт. Каждый решает для себя сам, но больше я таким не занимаюсь, очень не комфортно. Вход в такие займы от 1 млн. рублей, доходность до 48% годовых.

Займы под залог авто

Всё тоже самое что и с квартирами только залог — автомобиль, который, например, стоит 1 млн. рублей, а клиенту выдают 500 000 рублей. Если клиент ничего не платит, то машину можно быстро продать за 800 000 и пустить деньги дальше в оборот. В отличии от займа под залог квартиры тут морального аспекта гораздо меньше, если человек потерял машину, то в целом он это может пережить.

Венчурные инвестиции

Юрий Мильнер, российский венчурный инвестор

Распределяем деньги между 10-ю, а лучше 30-ю стартапами. 50-60% из них закроются, 30% будут работать в ноль, 10-20% вырастут в десятки раз и перекроют все неудачные сделки. Вход в инструмент довольно дорогой, даже если мы инвестируем в 10 стартапов по 20 000$, то минимально нам нужно иметь от 200 000$ плюс другие накопления, чтобы было на что жить пока стартапы раскачаются и их можно будет перепродать (3-5 лет).

ПИФы — Паевые инвестиционные фонды

Еще один падший ангел. Больше всего на них зарабатывают Управляющие компании, а большинство ПИФов не могут обогнать индексный фонд. После появления ETF и Биржевых ПИФ-ов (БПИФ) обычные ПИФы теряют привлекательность прежде всего потому что у них огромные комиссии в 2-3-5%. Напомню, что разница в комиссии всего в 2,5% съедает 58% доходности инвестора за 20 лет

Разница в доходности с комиссией 2,5% и без Ермаков Степан

Торги по банкротству

Участвуем в торгах по банкротству. Пример, рыночная цена квартиры 9,2 млн, торги начинаются с 6 млн, квартира уходит за 7,5 млн. Человек продаёт и получает 1,7 млн со сделки. Конкуренция за дешевые объекты дикая, за дорогие небольшая. Много юридических тонкостей.

Инвестиционные монеты

Составляем портфель из инвестиционных монет, по аналогии с портфелем ценных бумаг, покупаем, держим. Через несколько лет продаём. Получаем рост не только за счет роста цены монеты, но и за счет роста цены металла.

Использовали какие-либо из этих вариантов? Расскажите в комментариях.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС). Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем. Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно.

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Exchange-Traded Funds — портфель ценных бумаг, где могут быть собраны акции разных компаний. Если, например, в портфеле 20 акций, то при покупке одной акции фонда инвестор становится владельцем части каждой из них. ETF удобен тем инвесторам, которые не хотят разбираться в каждом инструменте, следить за качеством портфеля — всё сделает фонд.

Важно! Порог входа невысок — например, акция фонда еврооблигаций стоит около 6000 руб.

- деятельность фонда контролируется ЦБ;

- акции можно купить дешевле, чем на бирже;

- невысокий порог входа;

- готовый диверсифицированный портфель.

Такой инструмент подходит и для розничных инвесторов, особенно в случае, если планируется покупка акций крупных компаний, которые отдельно стоят дорого.

- для работы нужен ИИС или брокерский счёт;

- нужно платить комиссию.

С дохода при продаже ETF, если акции куплены менее 3 лет назад, нужно платить НДФЛ.

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Как подготовиться к инвестированию финансов?

Инвестору нужно не только выбрать инструменты, в которые выгоднее инвестировать, чтобы получить прибыль. Предварительно сформируйте финансовый резерв размером от 3 до 6 зарплат. Это позволит остаться на плаву, если, например, стоимость акций резко упадёт. Такая финансовая подушка позволит не принимать скоропалительных решений и выждать подходящий момент, чтобы продать ценные бумаги, недвижимость или другой инструмент.

Погасите займы и кредиты, не берите в долг. Начинать инвестировать с заёмными деньгами — не лучшее решение. Иначе можно уйти в минус и ещё остаться в должниках у кредитора, что создаст двойную финансовую нагрузку.

Запаситесь знаниями и продумайте стратегию инвестирования. Читайте профессиональные источники по инвестициям. Сегодня некоторые банки — например, Тинькофф, предлагают своим клиентам обучение основам инвестирования. При достаточном уровне знаний можно инвестировать самостоятельно, но чтобы уменьшить риски потерять деньги, можно обратиться к посредникам — брокерам.

Куда инвестировать, чтобы сохранить средства и получить прибыль — резюме

Куда сейчас вкладывать деньги инвестору-новичку, чтобы не потерять накопления? Специалисты советуют начинать с небольших сумм и проверенных низкорисковых надёжных инструментов, например, облигаций или акций крупных компаний.

Наименее рискованные варианты

Низкорисковый, но и наименее прибыльный вариант инвестирования:

- Банковские вклады. Средняя годовая ставка — до 6—7%, но до 1,4 млн руб. застрахованы.

- Облигации. Например, Облигации федерального займа (ОФЗ) выпущены российским государством, приносят небольшой пассивный доход.

Важно! Рисковые инвестиции должны занимать не более 10% портфеля, до 90% накоплений лучше вложить в проверенные варианты инвестирования, например, драгметаллы, облигации, недвижимость, банковские депозиты.

Самые доходные

Высокодоходные, но и пропорционально рискованные инвестиции — акции, опционы, ПАММ-счета (счета в доверительном управлении). Доходность по некоторым этим видам может достигать 3000%, но и риск потери денег тоже высок. Такие инвестиции обычно краткосрочные, выгоднее всего вкладывать в них.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.