Куда положить деньги, когда процентные ставки высоки

Вариант № 4Вложить в валюту

Речь идет про иностранные денежные единицы — евро, доллар, юань, иена и так далее. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по апрель 2022 года обесценился на 155% — с 29,73 Р до 74,4 Р за доллар. Доходность — более 8% годовых без учета инфляции.

Внимание: из-за геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком. В то же время биржа планирует запуск торгов новыми валютами, в том числе арабским дирхамом, который фиксированно привязан к доллару и может расцениваться его аналогом.

- Вложение в иностранную валюту позволяет защитить капитал от девальвации рубля. Например, если разделить капитал на рублевые и долларовые активы в пропорции он перестанет зависеть от динамики курса рубля к доллару.

- Можно частично минимизировать денежную эрозию, если переложить часть капитала в валюту с низкой инфляцией — например, иену или юань.

- Это — деньги, а значит, они «не работают» и подвержены инфляции. Поэтому этот вариант лучше подходит на краткосрок. В случае длинного горизонта вложения стоит рассмотреть вложение валюты в биржевые инструменты — чтобы деньги приносили доход.

- Это сложный рынок. Чтобы регулярно зарабатывать на курсовой разнице, нужно хорошо разбираться в геополитике и макроэкономике.

- Брокер не является налоговым агентом на валютной секции биржи, поэтому по закону прибыль от купли-продажи валюты нужно декларировать самостоятельно.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на

фондовый рынок

, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Сколько нужно денег, чтобы жить на проценты от вклада

Может ли доход от банковского вклада заменить зарплату? Жить в свое удовольствие, не заботясь о заработке, – это действительно возможно. Предлагаем узнать, как стать рантье.

Как не нуждаться в деньгах, совсем не работаяРантье – это человек, основной источник доходов которого слагается из прибыли от сдачу в аренду недвижимости, инвестирования в ценные бумаги или бизнес, а также от процентов по банковским вкладам. По сути, это воплощение мечты доброй половины человечества, поскольку многие считают, что быть рантье – значит иметь много свободного времени, ни от кого не зависеть и не считать деньги от зарплаты до зарплаты. Конечно, это не исчерпывающая картина. Почти все перечисленные способы получения прибыли требуют:

- готовности усердно и ненормированно работать (над проектом, бизнесом, взаимоотношениями, собой);

- активности и инициативности;

- серьезного опыта и глубокого знания предмета заработка.

Отсутствие у человека любого из этих качеств в абсолютном большинстве случаев закроет ему дорогу к вожделенной «работе мечты». Но теоретически стать рантье может любой человек, если откроет вклад в банке. Нынешние высокие процентные ставки делают теорию еще более приближенной к реальности. Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 8,1% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!Сколько денег нужно для беззаботной жизниВсе очень субъективно и зависит от ваших жизненных приоритетов. Самый простой способ определить, сколько вам нужно – взять карандаш, лист бумаги и расписать все свои типовые расходы в месяц. Например: оплата ЖКУ, за учебу или детский сад ребенка, затраты на продукты, одежду, бензин и бытовую химию, развлечения или содержание домашнего питомца. Отдельно нужно учитывать выплаты по текущим кредитам и отчисления на будущий отпуск или крупные приобретения (автомобиль, первоначальный взнос за недвижимость и т. Суммируйте все пункты и умножьте на коэффициент 1,15 – заложим дополнительные 15% на форс-мажоры и инфляцию. Далее, чтобы рассчитать минимальную сумму, которую необходимо внести на банковский депозит, можно воспользоваться формулой:S х 12 х 100% / Р,где S – требуемый ежемесячный доход, а Р – ставка по депозиту в процентах. Рассмотрим конкретный пример. Предположим, для полного счастья вам ежемесячно необходима сумма в 50 000 рублей, а ставка по лучшему вкладу составляет 10%. Тогда получаем: 50 000 х 12 х 100% / 10% = 6 млн рублей – такую минимальную сумму нужно положить в банк под проценты. Если у вас имеются свободные финансы в таком объеме, то это хорошо. Однако следует учесть и ряд других факторов, пренебрежительное отношение к которым может поставить под угрозу ваше безоблачное будущее. Чтобы не переживать о личных накоплениях, позаботьтесь о них уже сегодня. С онлайн-калькулятором от Совкомбанка вы легко рассчитаете прибыль от вложений именно на тот срок, который вам нужен. А для держателей карты «Халва» доход будет еще выше. Какой выбрать вкладВо-первых, необходимо максимально снизить риск потери денег в результате форс-мажоров. Вы ведь собираетесь отказаться от стабильной работы, а значит, в случае неожиданной проблемы быстро решить финансовые трудности может оказаться не под силу. Примеры таких форс-мажоров – банкротство кредитной организации, которой вы доверили свои сбережения, или отзыв у нее лицензии. К счастью, государство в обязательном порядке страхует любые банковские депозиты и начисленные по ним проценты через Агентство по страхованию вкладов (АСВ), но на сумму не более 1,4 млн рублей. При этом законодательство не ограничивает количество депозитов, по которым могут быть выплачены страховые выплаты одному и тому же человеку. Оптимальным вариантом будет разбить крупную сумму на несколько меньших (не более 1,4 млн рублей каждая) и положить их в разные банки. Это немного добавит хлопот, зато значительно повысит вашу финансовую безопасность. Во-вторых, стоит потратить время на поиск наиболее выгодных предложений от банков. Очевидно, что главным критерием будет размер процентной ставки. Помимо этого нужно учитывать и ряд других нюансов. В отличие от иностранных, российские кредитные учреждения редко предлагают оберегать ваши средства на своих счетах в течение более трех лет. Конечно, в большинстве случаев банк сам предложит пролонгировать депозит после окончания этого срока. Однако условия программы могут измениться и стать менее выгодными.

Включение каждого из этих пунктов в банковский договор, как правило, снижает процентную ставку. Поэтому, если вы уверены в том, что деньги вам не пригодятся, и вы не намереваетесь их докладывать, лучше остановиться на самом консервативном предложении.

Всегда помните, что жить ради денег — бессмысленно. Всегда есть вещи, которые ни за какие деньги не купить. Узнайте о них подробнее.

Какой суммы в банке будет достаточно, чтобы жить на проценты от вкладаДля того, чтобы облегчить принятие непростого решения, представим в виде таблицы расчет возможной ежемесячной прибыли при различных процентных ставках. Выглядит неплохо, но не забывайте, что полученную сумму следует скорректировать с учетом значения инфляции. Если предположить, что она составит 5%, то реальный доход будет немного скромнее. Однако в условиях неопределенности в экономике, когда доходность инвестиций падает, а то и вовсе убыточна, лучше найти тихую гавань — вклад под высокий процент. В Совкомбанке пока еще можно открыть вклад на максимально выгодных условиях. Успейте получить максимальную выгоду!

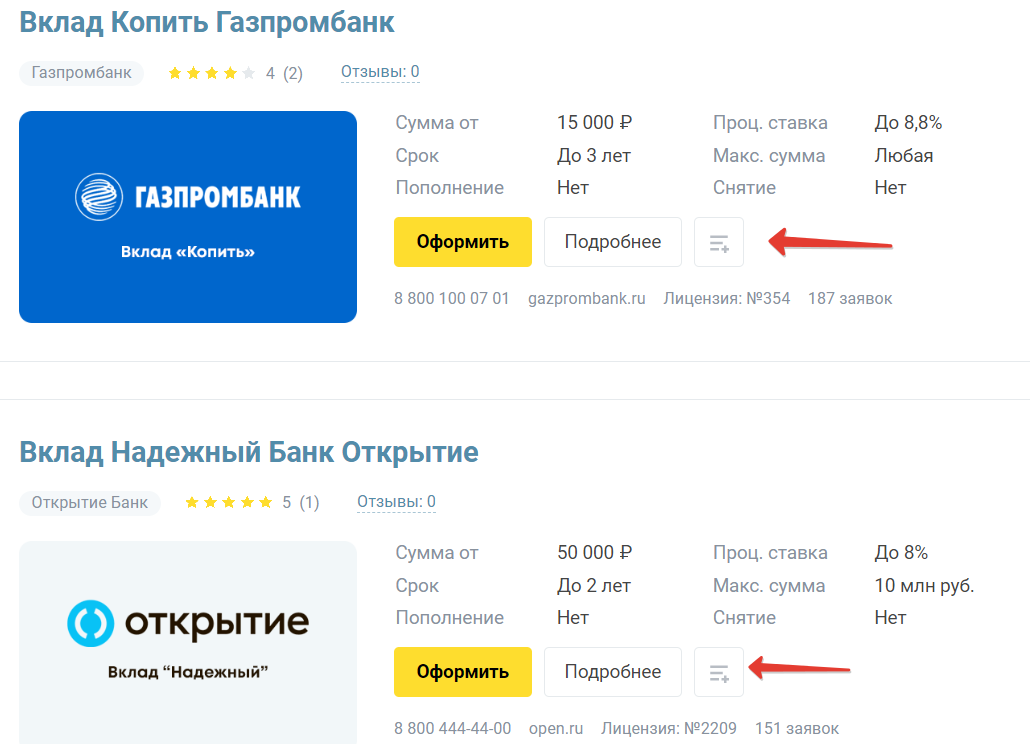

Лучшие вклады в Москве для физических лиц на сегодня

Мы проанализировали предложения столичных банков и отобрали тех, которые предлагают широкие возможности для вкладчиков и устанавливают наиболее высокий по рынку процент. В каждом из указанных ниже банков можно открыть классический депозит, с пополнением, с частичным снятием.

Чтобы узнать точные ставки по вкладам в банках Москвы на данный момент, открывайте карточку вклада на Бробанк. Для вашего удобства каждый продукт сопровождается подробным описанием с указанием ставок и минимальных сумм.

Какие банки рекомендуем рассмотреть:

- Альфа-Банк. В его линейке — всего один депозит, который можно открыть в классическом варианте, подключить к нему опции пополнения, снятия. Для каждого варианта — своя сетка ставок. Но для открытия счета с пополнением и снятием нужно положить на него минимум 300 000 рублей. Для премиальных клиентов ставки повышаются.

- УБРиР. На сегодня предлагает одни из самых выгодных вкладов в Москве. Кроме стандартных программ в ассортименте есть Мультивалютный вклад и специальное предложения для пенсионеров. Здесь можно найти депозит под любые потребности.

- Газпромбанк. Если рассматривать банки с государственным участием, то именно Газпромбанк предлагает лучшие условия размещения средств. Плюс повышает ставки пожилым клиентам, зарплатным и тем, кто пользуется его дебетовыми картами.

- Почта Банк. Не разработал большую линейку вкладов, есть только классический вариант и специальный продукт для пенсионных клиентов. Рассмотрите его предложение, если намерены разместить средства на 3 или 6 месяцев.

- Открытие. Еще один надежный государственный банк, в котором можно выгодно положить деньги под проценты. В ассортименте 5 депозитных продуктов под разные потребности. Для зарплатных клиентов и пенсионеров — особые условия.

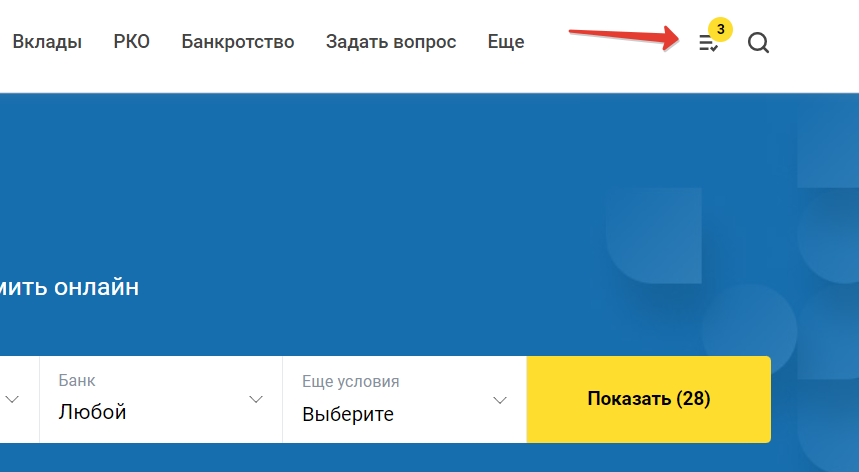

На портале Бробанк. ру можно добавлять вклады к сравнению. Анализируя предложения, добавляйте интересные вам варианты в сравнение, нажимая эту кнопку:

После открывайте сравнительную таблицу. Вы наглядно увидите разницу предложений по основным параметрам и сможете сделать объективный выбор.

Валюта

Еще один распространенный способ заработать или просто сохранить сбережения на прежнем уровне — это положить деньги на депозит в иностранной валюте, например долларах, евро или швейцарских франках. Процентные ставки по таким вкладам обычно гораздо ниже, чем по рублевым депозитам, однако заработать здесь можно на самом росте курса валют. К тому же иностранные валюты менее подвержены инфляции, чем рубли, поэтому обесцениваются значительно медленнее. Вы не только сохраняете деньги, но и получаете защищенный доход — вклады в банках застрахованы.

А что делать с валютой?

Александр Бородкин: Вложения в валюту стоит оценивать очень внимательно. Если структура доходов и расходов человека в основном рублевая, важно помнить, что при сбережении в валюте возникают две значительные дополнительные комиссии — затраты на конверсию при покупке валюты и при ее продаже. Эти комиссии существенно снижают и без того невысокую доходность валютных вложений. При высокой ставке валютных вкладов и затраты на конверсию обычно достаточно высоки. В результате ставка полностью нивелируется потерями на конверсию.

Если часть сбережений уже на валютных вкладах, то их целесообразно оставить. Продав валюту сейчас, можно потерять процентный доход нескольких лет.

Владимир Чернов: Можно рассмотреть покупку китайских юаней, так как ожидается рост котировок этой валюты.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Где хранить деньги?

Григорий Сосновский: Самый безопасный способ вложения капитала — государственные долги, выпущенные в национальной валюте. В России это облигации федерального займа (ОФЗ). Торги ими возобновились и сейчас средняя доходность по ним составляет от 13 до 16%. Однако это существенно ниже ставок по депозитам.

Высокие ставки по депозитам сейчас связаны, с одной стороны, с тем, что банкам была нужна ликвидность после резкого выхода вкладчиков в конце февраля, а с другой — ЦБ необходимо ограничить траты населения сейчас, стимулируя сбережения. Поэтому сейчас рекомендую консервативную часть капитала размещать на депозите со ставкой около 20%.

Александр Бородкин: В текущей ситуации наиболее разумной сберегательной стратегией выглядит размещение средств в рублевые вклады на максимальный срок, который позволяет высокая ставка. Самый консервативный и популярный инструмент на нашем рынке недавно получил еще одно преимущество: в России по предложению правительства отменят налог на процентный доход по вкладам за 2021 и 2022 годы. Поэтому стоит выбирать депозиты, срок которых закончится в 2022 году либо по которым в этом году можно получить процентный доход: к примеру, с выплатой процентов в начале срока вклада, чтобы зафиксировать процентный доход без НДФЛ.

Разумно также разбить вклады на небольшие суммы: если потребуются средства, можно досрочно снять деньги с одного из вкладов, сохранив при этом доходы по другим.

Владимир Чернов: Банковские вклады могут быть разумным решением в период неопределенности. Тем более что ставки по ним сейчас значительно выросли и выгода может быть выше, чем от покупок акций. Сейчас ставки по коротким вкладам (1–6 месяцев) 20–23%, а по длинным — 16–19%. Также можно рассмотреть инвестиции в ОФЗ, прибыль по ним также может варьироваться от 16 до 21% годовых.

Средние риски

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям. Беляева отметила, что это также консервативный вариант инвестиций, который не позволит догнать инфляцию. Однако если вы решите покупать подобные бумаги, то обращайте внимание на компании, которые их выпустили, от этого зависит надежность облигаций.

«В облигациях следует выбирать надежных эмитентов, и желательно покупать облигации с расчетом держать их до погашения», — считает Беляева.

По словам аналитика «Финама» Сергея Перехода, в инвесткомпании полагают, что первые оценки годовой инфляции на уровне 20% будут ошибочными и она окажется около 15%. «Потому для ее опережения можно выбрать либо субфедеральные облигации, либо эмитентов второго эшелона, но с умеренной долговой нагрузкой», — сказал он.

Субфедеральные облигации — это долговые бумаги, которые выпускают субъекты России, например области, городские округа.

Эмитенты второго эшелона — это крупные компании с меньшей капитализацией, чем у эмитентов первого эшелона, или так называемых голубых фишек. У бумаг этих компаний также меньше ликвидность.

Иностранная валюта

Купить доллары, евро и фунты в России сейчас стало труднее, так как власти ввели ряд ограничений. Например, комиссию на покупку этих валют 12% на бирже, ограничения по выдаче наличных и многое другое. Однако на бирже и в банках также можно приобрести японские иены, швейцарские франки и другие валюты иностранных государств.

Сыроваткин отметил, что в сложившейся ситуации, если инвестор не хочет платить комиссию, то можно купить на Мосбирже китайские юани. Однако получить их в наличном виде не получится. Некоторые банки предлагают вклады в юанях, но под низкие проценты, добавил эксперт.

«За последние два года юань заметно подорожал к доллару и в целом показывал довольно низкую волатильность. Риски — резкий разворот Народного Банка Китая в сторону смягчения денежно-кредитной политики, например, на фоне экономических проблем», — рассказал Сыроваткин.

Морозов полагает, что юань интересен, так как он выигрывает и от падения инвестиционного доверия к доллару и евро, и от перевода части торговых операций в юань рядом крупных игроков. Однако он полагает, что эту валюту стоит отнести к консервативным инструментам.

Финансовый консультант Наталья Смирнова также отмечала на своем YouTube-канале, что для таких валют, как гонконгский доллар, юань, почти нет инструментов, в которые их можно было бы вложить, поэтому непонятно, что с ними делать после покупки, то есть единственный вариант — ждать, что их курс вырастет.

По ее словам, если инвестор хочет сделать ставку на то, что ситуация с санкциями и экономикой в России будет хуже, то можно купить более стабильную валюту, например франки. «Юань — это тоже валюта развивающейся страны, там тоже есть своя тематика с Тайванем», — напоминает Смирнова.

Банковские вклады

Простой способ инвестиций, подразумевающий открытие вклада, внесение определённой суммы на счёт и получение процента. Недостаток заключается в том, что процент по вкладу обычно невысокий: в среднем 3–6% в год, что едва позволит догнать инфляцию.

При желании можно найти более выгодные предложения и получить более высокий процент. Например, в Альфа-Банке есть программа Альфа-Вклад, прибыль по которой составляет 7,5% годовых.

К плюсам банковских вложений относят:

- защиту денежных сбережений за счёт государственной программы страхования вкладов;

- постоянный рост депозита;

- максимальную пассивность со стороны вкладчика.

Учитывая эти преимущества, банковские депозиты являются хорошим способом инвестирования в 2022 году.

При этом стоит отметить, что с 2020 года вклады от 1 млн рублей облагаются налогом на прибыль.

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы

ETF. Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс. , и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой

ликвидностью

, то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В

голубые фишки

входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс. , ₽3 тыс. или ₽5 тыс. , чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие

дивиденды

, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

Как выбрать вклад, чтобы получить больше прибыли и меньше проблем

Определитесь, что и когда вы собираетесь делать с деньгами, и задача станет проще.

Как различаются вкладыПо сроку

- Срочный. Деньги размещаются в банке на фиксированный период. В это время банк пускает их в оборот. Проценты по такому вкладу выше, чем по бессрочному. Финансовое учреждение рассчитывает, что может распоряжаться средствами на протяжении конкретного периода. Но если снять деньги раньше, процент по срочному вкладу обычно снижают, причём до ничтожно малых значений.

- Бессрочный. Деньги с такого вклада можно получить по требованию без перерасчёта процентов. Но и доход по ним крайне маленький. Для банка ваше желание вернуть средства сродни лотерее: нельзя предсказать, когда оно возникнет.

По возможности пополнения

- С возможностью пополнения. Вы добавляете деньги на счёт, и они присоединяются к сумме, на которую начисляются проценты.

- Без пополнения. Обычно речь идёт о срочных вкладах, на которые вы кладёте фиксированную сумму.

По работе с процентами

- С капитализацией. Проценты на сумму вклада начисляются ежемесячно или ежеквартально — зависит от условий банка. Они приплюсовываются к ней, и уже в следующем месяце начисление осуществляется на увеличенную сумму. Это приумножает доходность вклада.

- Без капитализации. Проценты начисляются на сумму, которую вы положили при открытии вклада, но не прибавляются к ней. Доходы обычно можно выводить и использовать до окончания срока вклада.

По возможности частичного снятияС некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах. По валютеВклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже. Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные. На что ещё обратить вниманиеВклады до 1,4 миллиона рублей страхуются государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов. Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги. И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги. Почему стоит рассмотреть накопительный счётСейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом. Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу. Как выгодно положить деньги под процентыИсходя из указанных критериев, подберём подходящий вклад под каждую ситуацию. Ситуация 1Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё. У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов. Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее. Ситуация 2Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант. Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора. Ситуация 3Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты. Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать. Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона. Остальные средства продолжат лежать на счету с полноценным начислением дохода. Ваша ситуацияЕсли вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе. Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

- Как приумножить накопления: 10 стратегий с разным уровнем риска

- Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

- Скрытые платежи: почему надо читать то, что написано мелким шрифтом

Частые вопросы

В текущей экономической ситуации проценты по вкладам — величина непостоянная. Если ЦБ РФ меняет значение ключевой ставки, вслед за ним банки меняют условия по вкладам. Поэтому точные условия смотрите в описании вкладов на Бробанк. ру, открывая карточку каждого предложения.

Какой вклад в Москве будет самым выгодным?

Классический без возможности снятия и пополнения. Если вы получаете зарплату через какой-то банк или активно пользуетесь дебетовой картой, рассмотрите предложение этого банка — часто таким клиентам повышают ставки.

Можно ли открыть вклад в Москве с пропиской в другом городе?

Вы можете быть зарегистрированы в любом городе РФ.

Можно ли забрать деньги из банка досрочно?

Вы в любой момент можете это сделать, но досрочное изъятие вклада влечет за собой потерю всех процентов, даже которые уже были начислены (будут вычтены из суммы).

Может ли банк изменить процентную ставку по вкладу?

Если вклад действующий, до конца срока окончания его действия ставка меняться не будет.

Хочу все знать

Самые полезные материалы для наших подписчиков

Драгоценные металлы

Драгоценные металлы — золото, платина, серебро и палладий — остаются в цене даже во времена крупных финансовых кризисов, поэтому многие предпочитают вкладывать часть своих денег именно в этот актив. Гарантированно предсказать прибыльность таких вложений может быть непросто даже специалисту — риски примерно такие же, как при инвестировании в акции: если цена упала, вы теряете средства. Покупка драгоценных металлов принесет доход в том случае, если клиент готов вложить свои деньги на достаточно длительный срок — в среднем от 5 до 15 лет.

Вы можете купить традиционные слитки или монеты либо открыть в банке обезличенный металлический счет. На таком счете будут отображаться сведения о купленном клиентом металле, но сам металл на руки не выдается. Такой метод вложения денег удобен тем, что начать инвестиции можно с совсем небольшого количества металла без необходимости сразу тратить большую сумму на покупку целого слитка.

Куда не стоит вкладывать деньги

Начинающим вкладчикам и инвесторам стоит избегать чрезмерно рискованных способов приумножить свой капитал, даже если они обещают очень высокую доходность. Помните, чем выше предложенный процент, тем жестче требования по вкладам и риски по инвестициям. К высокодоходным, но рискованным способам заработать на инвестициях относятся трейдинг, вложения в криптовалюту и финансовые пирамиды.

- Трейдинг. Игра на бирже может показаться легким заработком, который требует скорее удачи, чем каких-то профессиональных навыков. Однако в реальности это не так: новичок, не знакомый с особенностями трейдинга, рискует очень быстро потерять вложенные деньги. Игра на бирже может принести доход, но только тем, кто обучался трейдингу и знаком со всеми его нюансами. Понимать принципы торгов недостаточно, необходимо следить за экономикой, политикой, уметь правильно оценивать конъюнктуру, чтобы не поддаться панике при колебаниях рынка и не продать активы, теряя долю прибыли.

- Криптовалюта. В последнее время биткоины показывают значительный рост, поэтому многие начинающие инвесторы закономерно хотят заработать на криптовалюте. Но нужно помнить, что этот тип «валюты» ничем не обеспечен, поэтому предсказать его рост или падение новичку практически невозможно. Майнинг затратен, и не приносит такой прибыли, как непосредственная торговля эфиром или биткоинами. Плюс, существуют ограничения по обороту этих расчетных единиц, а их обналичивание затруднено и связано с дополнительными расходами.

- Финансовые пирамиды. Рискованный и небезопасный способ получения дополнительного дохода, связанный с использованием мошеннических схем. категорически не рекомендуем рассматривать такой вариант инвестирования. Финансовые пирамиды или хайп-проекты похожи на инвестиционные фонды, но главным отличием является высокая заявленная доходность, например, 1% в день. HYIP-проекты часто оперируют только электронными деньгами, а прибыль участников обеспечивается за счет привлечения новых клиентов, реального инвестирования при этом нет. Такие проекты имеют собственные сайты, каналы в соцсетях, но не входят в реестр ПИФов ЦБ, не имеют официальной регистрации. Гарантировать доход и защиту средств участников невозможно.

Вкладывать деньги можно только в проверенные банки и инвестпроекты: только так можно не потерять свои сбережения и получить доход.

Необходимые документы

Для открытия банковского вклада потребуется паспорт гражданина Российской Федерации. В некоторых банках есть возможность открытия вкладов онлайн, даже если вкладчик раньше не был их клиентом. Возраст заявителя должен быть не менее 14 лет.

Обратите внимание! Если у банка нет возможности открытия депозита в данный момент, можно обратиться позже или посмотреть другие продукты этой организации. В линейке может быть несколько вариантов банковского вклада.

Как открыть вклад в банке Москвы

Для удобства вкладчиков банки ушли от формата открытия депозитного счета только через офис. Сейчас заключить договор можно полностью дистанционно, направив финансовой организации онлайн-заявку.

Если у вас есть карта какого-либо банка, и вы хотите открыть в нем же вклад, просто зайдите в банкинг, выберете депозит, откройте его и пополните карту.

Если вы — не клиент выбранного банка, перед открытием депозитного счета необходимо им стать. Ко вкладу обязательно должна быть привязана карта, с помощью которой клиент проводит финансовые операции. В итоге сначала заказывается карта (онлайн), после ее получения открывается вклад,

На деле ничего сложного. Изучите предложения и проценты по вкладам в Москве на Бробанк. Если подходящий вариант найден, приступайте к подаче онлайн-заявки на открытие счета:

- Нажимаете кнопку “Оформить”, откроется страница официального сайта банка для подачи заявки на открытие вклада.

- Клиент указывает свои данные. Банк при этом сообщает, что предварительно нужно получить дебетовую карту (как правило, бесплатная в обслуживании).

- В течение пары дней на дом клиенту привозят карту (в Москве почти у всех банков есть доставка).

- Клиент активирует карту, регистрируется в мобильном приложении. И там открывает вклад.

- Счет пополняется с карты, на нее можно положить деньги наличными через банкомат или дистанционно пополнить ее с карты любого другого банка.

Далее с помощью карточки клиент будет управлять счетом. Если это вклад с пополнением, пополняется он с помощью карты в приложении. При частичном снятии и закрытии счета деньги также будут переведены на карточный счет.

Сегодня вклады для физических лиц в банках Москвы — это огромный ассортимент депозитных программ. Благодаря большому выбору москвичи и гости города могут найти предложение с высоким процентом и выгодно разместить средства.

По каким вкладам самые высокие проценты

Каждый вкладчик желает разместить свои средства в банке и получать при этом высокий доход. Сейчас — самое время для открытия депозитного счета, российские банки предлагают выгодные условия, устанавливают максимальные проценты по вкладам.

Ключевая ставка ЦБ РФ в 2022 году бьет все рекорды, а ставки по банковским вкладам напрямую зависят от ее значения: чем она выше, тем большую банки предлагают прибыль. До конца 2022 года вы можете размещать вклады под максимальный процент, в 2023 ставки пойдут на снижение.

Но доходность зависит и от того, какой именно депозит вы намерены открыть, какие опции к нему вам необходимы. Самые выгодные вклады на сегодня имеют следующие характеристики:

- без дополнительных опций. Классические предложения всегда самые выгодные. Вкладчик просто размещает свои средства и не совершает никаких операций по счету. Лишь некоторые банки допускают операции пополнения, но и то обычно это можно делать в течение 30 дней с момента заключения договора;

- проценты ежемесячно/ежеквартально начисляются и остаются на вкладе. Если вы хотите получать максимальную прибыль, не снимайте доход, оставляйте его на счету. По таким программам ставки выше;

- выбирайте вклады с капитализацией. При подключении этой опции начисленные проценты суммируются с основной размещенной суммой и начинают также приносить прибыль;

- выбирайте депозитные счета, которые можно открыть онлайн. При дистанционном заключении договора многие банки предлагают самые высокие ставки по вкладам.

Если вы получаете зарплату или пенсию на счет какого-либо банка, первым делом уточните его условия по вкладам для вас. Часто таким клиентам повышают ставки.

Рейтинг вкладов для физических лиц

Чтобы вы смогли максимально выгодно разместить свои средства, мы разработали рейтинг банков по вкладам. Это банки и депозитные программы, приносящие наибольшую прибыль вкладчику. Среди них — как классические варианты, так и с пополнением. На Бробанк. ру — рейтинг вкладов для физических лиц на сегодня. Это лучшие предложения для физических лиц от государственных и частных банков. Также рассказываем, как разместить свои средства максимально выгодно, какой вариант депозита лучше выбрать.

Выберите из списка

Варианты размещения средств

Самые высокие ставки по вкладам назначаются при классическом размещении средств, когда клиент кладет деньги на счет и не трогает их. Но этот вариант удобен далеко не всем. Многие с помощью депозитных счетов создают капитал, накапливают средства. Поэтому банки предлагают и другие варианты размещения денег:

- С пополнением. В этом случае вкладчик весь срок действия договора может как угодно и на любые суммы пополнять счет. Каждое пополнение увеличивает размещенную сумму, последующий доход становится выше.

- С пополнением и частичным снятием. Банк устанавливает минимальный остаток по счету, до его достижения клиент может частично изымать средства со вклада. Но по снятой сумме проценты обнуляются, теряется прибыль.

Чем больше опций подключено ко вкладу, тем ниже ставка. Программы с частичным снятием — самые дешевые.

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Инвестиции в ценные бумаги требуют определенных навыков и знаний, поэтому покупку и управление ими лучше доверить профессиональному брокеру. Банки предлагают услугу открытия индивидуального инвестиционного счета — ИИС. Следить за ситуацией на финансовом рынке, управлять счетом, покупать и продавать акции будет профессиональный управляющий-брокер в соответствии с выбранной клиентом стратегией. Вложиться можно в акции российских или зарубежных компаний, а также в государственные облигации, а по истечении трех лет инвестирования можно получить налоговый вычет.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Категории

Евгений Локтюхов: Наиболее доступный инструмент для инвестиций в драгоценные металлы — обезличенный металлический счет, который позволяет приобрести металл от одного грамма. Для инвесторов с крупными суммами подойдет приобретение слитков золота. На Московской бирже также можно приобрести фьючерсы на драгоценные металлы, но отметим, что здесь риск для инвесторов существенно возрастает.

В целом мы позитивно смотрим на золото и серебро. Из‑за высокого инфляционного давления во всем мире цены на золото будут расти и в первом полугодии 2022 года, по нашим оценкам, могут превысить 2000 долларов за унцию. Отдельно выделим палладий — улучшение ситуации с дефицитом полупроводников будет способствовать увеличению промышленного спроса, в результате стоимость металла может преодолеть отметку 3000 долларов за унцию.

Григорий Сосновский: Золото выглядит интересным инвестиционным инструментом. Во-первых, актив связан с курсом доллара. Во-вторых, это физический актив (с инвестиционной точки зрения это минус, с психологической — большой плюс). В-третьих и главных, золото становится тихой гаванью.

Долларовая инфляция — около 8%, а безрисковая ставка — американский госдолг — около 2,5%. При таком разрыве номинальной и реальной доходности консервативный капитал начинает искать спасение в других инструментах. В первую очередь в золоте. Так было в 2009–2012 годах, когда золото выросло почти в два раза. Так, возможно, произойдет и сейчас.

Лучший способ покупки золота — покупка акций золотодобывающих компаний. Их прибыль напрямую связана со стоимостью золота. Плюс эти компании тратят в рублях, а зарабатывают в долларах, то есть выигрывают от ослабления курса. Среди них можно выбрать более эффективную в отрасли компанию и улучшить свой результат. А вот металлические счета, по моему мнению, сочетают в себе все недостатки покупки золота, какие только можно представить, — тут и большой спред, и отсутствие физического золота.

Александр Бородкин: Инвестиции в золото в слитках или металлические счета всегда считались защитным активом. Однако нужно понимать, что золото и другие ценные металлы — все-таки рыночный актив со своей волатильностью и рисками падения. Поэтому вложить часть сбережений в ценные металлы, в том числе в золото, можно, но при условии долгосрочного инвестирования — на 10 лет и более.

Причем иметь золото в «виртуальном» виде гораздо лучше, чем в физическом, поскольку при реальной покупке слитков или монет возникают дополнительные затраты на их безопасное хранение.

Александр Джиоев: Золото вполне актуально в качестве средства сохранения стоимости на фоне глобальной инфляции. Однако доля золота в инвестиционном портфеле должна быть разумной, учитывая риск профиля конкретного участника рынка.

Также можно выделить сектор редкоземельных металлов. Россия занимает значительную долю на мировом рынке таких важных металлов, как никель, палладий, медь, поэтому введение санкций против компаний, добывающих эти металлы, еще сильнее взвинтит мировые цены на них.

Владимир Чернов: У обезличенных металлических счетов есть один серьезный недостаток, из‑за которого появляются риски сохранности сбережений, — они не входят в систему страхования вкладов. На фоне напряженной геополитической ситуации стоимость золота будет продолжать расти, однако, как только напряженность начнет спадать, его котировки начнут снижаться. В течение года Федрезерв будет повышать ставку, из‑за этого доллары будут становиться дороже, а золото номинируется в них, значит, оно будет дешеветь.

Что касается серебра, платины и палладия, то у них остается хороший потенциал для роста, так как эти металлы используются в промпроизводстве, а в текущем году ожидается увеличение спроса на них из‑за восстановления экономик после пандемии. Серебро используется в производстве солнечных батарей и электромобилей, и в долгосрочной перспективе спрос на них будет только увеличиваться, если учесть стремление многих государств перейти на «зеленую» энергетику. Платина и палладий в ближайшие годы будут пользоваться высоким спросом на фоне дефицита в отрасли машиностроения.

Развитые страны сейчас закладывают долгосрочные государственные программы по постепенному переходу на «зеленую» энергетику, в которой также широко используются никель и медь, значит, спрос на них будет увеличиваться, а цены расти. Цены на никель будут расти и в долгосрочной перспективе, и в самое ближайшее время, так как на него будет поддерживаться спекулятивный спрос на фоне опасений перебоев поставок из России.

Инвестиции в ценные бумаги в 2022 году

Этот вид инвестирования стремительно набирает популярность, и, судя по всему, тенденция продолжится в 2022 году.

Существует несколько способов заработка на ценных бумагах:

- Получение дивидендов. Часто компании-эмитенты выплачивают определённую сумму держателям акций в виде вознаграждения.

- Получение купонных выплат. Начисляются по облигациям и являются обязательными (в отличии от дивидендов).

- Получение дохода от перепродажи. Актив покупают по выгодной цене, а затем продают его в момент, когда стоимость вырастет.

Начинающие инвесторы больше рискуют потерять деньги на инвестициях в ценные бумаги из-за недостатка опыта. Если нет уверенности в собственных знаниях, можно обратиться к профессиональным трейдерам, которые возьмут на себя управление капиталом или смогут посоветовать эффективные стратегии.

Один из способов инвестиций в ценные бумаги — это покупка биржевых ETF-фондов, когда в распоряжение инвестора поступает целый портфель акций сильных компаний.