Куда удобно вложить деньги

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

Минусы

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Куда вложить 5 000 000 рублей

Свободные 5 000 000 рублей рекомендуют инвестировать в строящиеся дома или квартиры. Обычно цены на покупку жилья на этапе котлована (то есть в самом начале строительства) ниже на 30-50% уже готовых квартир. Другим плюсом будет возможность заранее согласовать планировку — и, например, превратить двухкомнатную квартиру в две полноценные студии.

Такой подход позволит пассивно зарабатывать на сдаче квартир (в Казани, к примеру) свыше 30 000 рублей в месяц.

А если сдавать квартиру посуточно, ежемесячный доход можно увеличить и до 50 000-70 000 рублей. Однако на такой бизнес нужно будет уделять куда больше времени.

https://youtube.com/watch?v=EPHGt1e-w_Y

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться. Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда.

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее. Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций.

Преимущества облигаций

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Куда вложить 300 000 рублей

Имея 300 000 рублей в качестве стартового инвестиционного капитала и используя инструменты, описанные выше, можно создать сбалансированный и доходный инвестиционный портфель, который будет ежемесячно приносить 2 000 — 5 000 рублей (при средней ставке в 15%). Если вам нужны более надежные инвестиции, рассмотрите вложения в недвижимость.

Нежилые помещения и фонды недвижимости

Конечно, квартиру или офис на 300 000 не купить. Но в регионах России на эту сумму можно приобрести гараж и сдавать его в аренду за 1 000-5 000 рублей в месяц в зависимости от местоположения и оснащенности помещения. Минусами будут ликвидность такого объекта и низкая доходность.

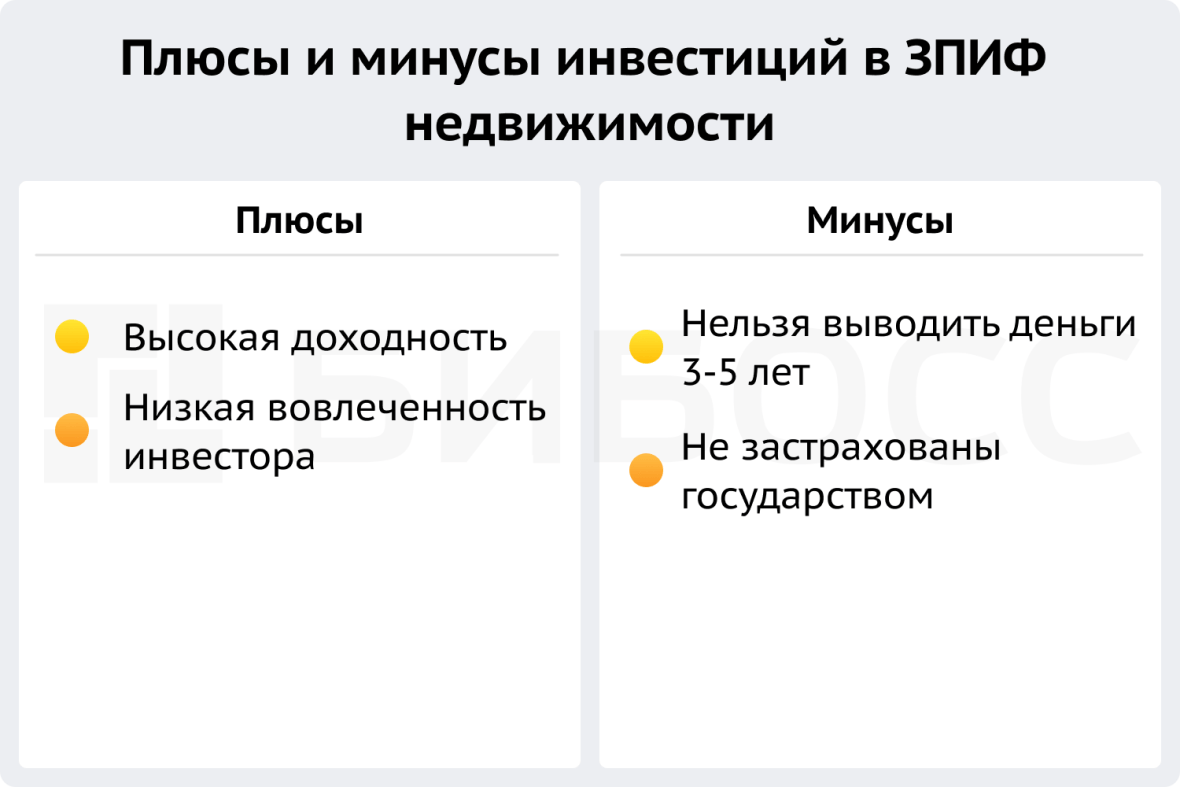

Более ликвидный вариант инвестиций в недвижимость — закрытые паевые инвестиционные фонды. ЗПИФы создают управляющие компании, вкладывая средства пайщиков в строящиеся или существующие офисные здания, торговые центры и другие объекты, приносящие прибыль. Доходность ЗПИФов может достигать 100%, однако и риск вложений высок. Также учитывайте, что пай ЗПИФа нельзя купить и продать в любой момент — даты открытия и закрытия продаж зафиксированы. Обычно ЗПИФы работают 3-5 лет и все это время деньги нельзя вывести.

Подробнее о том, как заработать на недвижимости, читайте в нашем материале.

Бизнес

Вложить деньги можно в открытие своего или чужого бизнеса (в начале или в уже существующий проект). Важно найти такую нишу, которая позволит получать стабильный ежемесячный пассивный доход.

Важно! Выгодно вкладываться можно и в онлайн-проекты — блоги, сайты, аккаунты, паблики. В онлайн-бизнесе часто нужен небольшой стартовый капитал, но иногда удаётся обойтись без вложений.

Плюсы инвестиций в бизнес

- можно начать при минимальных вложениях;

- годовая доходность почти не ограничена;

- в онлайн-проекты можно не вкладываться на старте.

Собственный бизнес — вариант активного дохода, поскольку придётся участвовать в нём непосредственно: нанимать сотрудников, закупать сырьё или оборудование.

- чаще всего мгновенно получать доход нельзя — для развития любого проекта нужно время;

- бизнес может «прогореть» на фоне огромной конкуренции.

Рисково вкладываться и в чужие бизнес-проекты, особенно если не управлять ими лично.

Инвестиции в интернет-проекты

Спрос на интернет-сервисы постоянно растёт. Неудивительно, что к 2022 году увеличилось число людей, готовых вкладывать деньги в это направление. Подобный вид инвестирования достаточно распространён как среди частных лиц, так и среди крупных организаций, которые приобретают долю в стартапе или в уже готовом проекте.

К преимуществам инвестиций такого типа относят:

- Высокую доходность. Вложение в интернет-проект способно принести достаточно ощутимую прибыль. Например, инвестиции в уже действующие онлайн-сервисы дают прибыль в размере 25–40% в год. А для вложений в стартапы и 100% годовых не предел. Главное — правильно выбрать компанию.

- Ускоренный возврат средств. Получить первую прибыль при вложении в интернет-проект можно уже спустя пару месяцев или даже недель.

- Минимальные вложения. Инвестиции в интернет не требуют крупных сумм. Можно начинать с небольших вложений — например, 100 долларов.

- Отсутствие ограничений по месту. Счёт инвестора будет пополняться вне зависимости от того, где он находится. Привязываться к определённому региону совсем не обязательно.

У вложений в интернет-проекты есть и минусы:

- сложность выбора проекта;

- высокий риск обмана;

Подобные инвестиции требуют наличия специальных знаний. Инвестор должен чётко понимать, во что он вкладывается и за счёт чего получит прибыль. В случае ошибки существует риск полностью потерять вложенные деньги. Поэтому новичкам лучше рассмотреть другие варианты вкладов.

Покупка недвижимости — коммерческой и жилой

По результатам исследований World Wealth Report и Research of Knight Frank & FPB Private Banking, за рубежом состоятельные люди часто вкладывают деньги в элитную жилую недвижимость. В коммерческую же инвестируют в два раза реже. По России подобных исследований нет, но в целом стратегия здесь похожая.

У прямых инвестиций в недвижимость (не через финансовые инструменты) высокий входной порог, этот вариант доступен успешным предпринимателям.

Вложиться в жилую недвижимость намного проще, чем в коммерческую. И этим объясняется ее популярность.

Жилая приобретается чаще ради владения и, возможно, последующей продажи. С коммерческой труднее, потому что нужно оценивать ее как действующий актив, как площадь, с которой будет прибыль только при появлении хорошего долгосрочного арендатора.

Чтобы инвестировать в доходный объект, нужно разбираться в недвижимости — потратить на изучение отрасли время и силы, а еще — немало денег на экспертизу.

Вложения предпринимателей в недвижимость становятся больше способом сохранить капиталы, чем приумножить их. Потому что внезапный взлет стоимости условной квартиры в Лондоне и двукратная доходность за год — скорее невероятная удача, случающаяся с одним из миллиона, чем закономерность.

Вместе с коммерческой недвижимостью растет интерес предпринимателей к небольшим помещениям с арендаторами на первых этажах новостроек, в том числе в элитных кварталах.

Но такие площади часто продают по завышенным ценам, поэтому доходность инвестора держится на уровне 6-7%. При этом реально получить даже такие скромные цифры — большая удача, помноженная на глубокую экспертизу.

В коммерческой недвижимости много подводных камней: проблемы с документами, завышенная арендная ставка, риск простоя, расходы на эксплуатацию объекта.

Стоит обратить внимание на объекты, которые сегодня пользуются повышенной популярностью — стрит-ритейл с надежными арендаторами вроде федеральных продуктовых сетей («Пятерочка», «Перекресток», «Магнит») или склады для интернет-магазинов, которые стали особенно востребованы после пандемии.

Часто задаваемые вопросы

Какие бывают депозиты?

Депозиты условно делятся на 2 группы: срочные и до востребования. На этой странице представлены предложения по срочным депозитам.

Какой процент по вкладам самый выгодный на сегодняшний день?

В настоящее время ставки по вкладам достигают 14% годовых в зависимости от суммы и срока размещения.

От чего зависит доходность?

Основной критерий — капитализация и величина ставки. Процентные ставки по срочным вкладам начинаются от 3%–3,5%. Доходность зависит от того, будет ли клиент пополнять и снимать средства в течение срока действия договора и как будет распоряжаться начисленными процентами. Максимальный доход можно получить, если открыть вклад на длительный срок с капитализацией и не снимать средства, начисленные в качестве процентов.

В каком банке выгоднее открыть вклад под большие проценты?

Банки могут изменять условия по вкладам. Чтобы найти самую выгодную программу на текущую дату, отсортируйте предложения по размеру процентной ставки.

Что делать, если у банка отозвали лицензию?

Программа по страхованию вкладов, размещённых в банках России, предусматривает возможность получить компенсацию, равную сумме вклада, но не более 1,4 млн рублей. Проверить, застрахован ли вклад, можно на сайтах Банка России и Агентства по страхованию вкладов.

В каких случаях вкладчику нужно платить налог?

Налог взимается с дохода, превышающего 1% годовых, при условии, что сумма начисленных процентов составила более 42,5 тыс. рублей в год. Размер превышения — налогооблагаемая база, с которой нужно уплатить 13%.

Инвестиции в ценные бумаги в 2022 году

Этот вид инвестирования стремительно набирает популярность, и, судя по всему, тенденция продолжится в 2022 году.

Существует несколько способов заработка на ценных бумагах:

- Получение дивидендов. Часто компании-эмитенты выплачивают определённую сумму держателям акций в виде вознаграждения.

- Получение купонных выплат. Начисляются по облигациям и являются обязательными (в отличии от дивидендов).

- Получение дохода от перепродажи. Актив покупают по выгодной цене, а затем продают его в момент, когда стоимость вырастет.

Начинающие инвесторы больше рискуют потерять деньги на инвестициях в ценные бумаги из-за недостатка опыта. Если нет уверенности в собственных знаниях, можно обратиться к профессиональным трейдерам, которые возьмут на себя управление капиталом или смогут посоветовать эффективные стратегии.

Один из способов инвестиций в ценные бумаги — это покупка биржевых ETF-фондов, когда в распоряжение инвестора поступает целый портфель акций сильных компаний.

Недвижимость

Для того чтобы получить дополнительный доход, можно купить как жилую, так и коммерческую недвижимость. Первая — это частные дома и квартиры, второй вариант — офисы, склады, магазины. Квартиру можно купить, чтобы потом перепродать дороже или сдавать в долгосрочную аренду. Порог входа достаточно высокий — минимум 2 млн руб. для регионов и от 7—8 млн руб. в столице (на момент написания статьи). Если арендатора удастся найти быстро и сдавать жильё постоянно, то доходность составит от 4%. В долгосрочном периоде в рублях жильё всегда дорожает, что может обеспечить дополнительный доход.

Однако помните: в моменты кризиса недвижимость в России, как правило, дешевеет (если пересчитать её цену в твердой валюте). Квартира в Москве за 8 млн руб. при 1 долларе за 35 рублей — это совсем не то, что та же квартира за 8 млн руб. , но при 1 долларе, равном 70 руб.

Важно! В случае с коммерческой недвижимостью доходность выше — до 12%. Но и риски есть — спрос на офисы или торговые помещения может упасть, найти арендатора для сдачи недвижимости в аренду не всегда легко.

Преимущества инвестирования в недвижимость

- регулярный пассивный доход от сдачи жилья и коммерческой недвижимости на долгий срок;

- ежегодный рост стоимости объекта.

- высокий порог входа;

- риск приобрести неликвидную недвижимость, которую сложно сдать или продать;

- падение стоимости жилья или коммерческой недвижимости во время кризиса.

Нет гарантии, что арендаторы найдутся сразу, заключат договор на длительный срок и не съедут через месяц.

Кроме того, доход от сдачи коммерческой недвижимости в аренду лучше получать, оформившись как индивидуальный предприниматель или зарегистрировав фирму (как правило, ООО). Оба варианта требуют затрат времени и денег.

Куда вложить деньги в кризис

О том, куда вкладывать деньги россиянам в текущей нестабильной ситуации, мы спросили у эксперта «БКС Мир инвестиций» Александра Бахтина. По его мнению, тем, кто зарабатывает и тратит главным образом в рублях, разумно будет хранить в иностранной валюте хранить 30-40% накоплений. Это поможет защитить сбережения от девальвации.

При этом важно помнить, что инфляция есть во всех странах и деньги в валюте в любом случае будут обесцениваться с разной скоростью. К тому же, в последние полгода хранить иностранную валюту в российских банках стало затратно: многие кредитные организации ввели комиссию за хранение валюты.

Например, Тинькофф Банк списывает со счета 0,02% ежедневно, если на нем хранится более 10 000 у. в долларах США, евро, фунтах стерлингов или швейцарских франках.

Инвестиционный стратег «БКС Мир инвестиций»

Выходом может быть конвертация части рублевых накоплений в альтернативные валюты, например, в китайский юань (некоторые банки уже сейчас предлагают вклады в юанях, кроме того, на рынке появились облигации российских компаний, номинированные в китайской валюте (РУСАЛ, Полюс). По оборотам торгов на Московской бирже юань уже обогнал евро.

По мнению эксперта, консервативные инвесторы могут сделать акцент на государственных и надежных корпоративных облигациях, какую-то долю направить в золото (тем более что отменили НДС в 20% при продаже слитков).

Но чтобы иметь шанс обогнать инфляцию, конечно, часть средств нужно держать в акциях. Акции ведущих компаний, таких как Газпром, Сбербанк, Лукойл в настоящее время можно купить с дисконтом до 30-40% к справедливым ценам. Когда ситуация вокруг Украины начнет урегулироваться, котировки лидеров рынка начнут быстро возвращаться к своим адекватным уровням, считает специалист.

Криптовалюты — спасение от санкций?

В условиях санкций и проблем с хранением и переводом валюты в банках становится популярным вложение в криптовалюты и их использование для международных расчетов между физическими лицами.

Личный опыт автора

Будучи крайне недоверчивым инвестором, я с самого начала скептически относилась к криптовалютам. Но рост популярности и скорость внедрения технологии блокчейн в международные расчеты заставили усомниться. Потратив время на изучение и тестирование разных кошельков, лично убедилась как в плюсах (скорость и дешевизна переводов), так и в минусах криптовалют (легко ошибиться, сложно разобраться).

Из-за резких колебаний, отсутствия регулирования и активности мошенников на рынке, эксперты советуют ограничивать долю криптовалют в портфеле. Ликвидность рынка также невысока — объемы торгов криптовалютой составляют всего около 1% от традиционного финансового рынка.

Инвестировать нужно в те проекты, которые развивают действительно ценные технологии, например Ripple, который помогает нескольким странам внедрять цифровые валюты на государственном уровне.

Инвестиции для тех, кто не любит сильно рисковать

Для консерваторов — в 2022 году интересно посмотреть на облигации. ЦБ России явно будет продолжать поднимать ставки, а значит, доходность по облигациям продолжит расти

С ней согласен и Василий Карпунин, начальник управления информационно-аналитического контента «БКС Мир инвестиций». По его словам, облигации «уже близки к дну, учитывая намеки на достижение пиковых значений по рублевой инфляции». Он отметил, что хотя очень быстрого обратного роста может не произойти, уже сейчас можно зафиксировать высокую доходность, если купить средние и длинные облигации высокого качества.

«При снижении инфляции в 2023 году к 4% таких доходностей по ОФЗ (облигациям федерального займа. — РБК) и корпоративным облигациям мы уже вряд ли увидим. Поэтому, полагаю, наступает время постепенно увеличивать дюрацию долгового портфеля», — считает эксперт.

Дюрация — это период до того момента, когда вложенный в облигацию капитал полностью возвращается инвестору. Этот показатель помогает определить среднее время окупаемости инвестиции. В нем учитываются размер купонных выплат, их периодичность, время до погашения и другие параметры. Если облигация бескупонная, то дюрация совпадает со сроком погашения бумаги.

По словам Смирновой, ожидается, что во второй половине 2022 года инфляция пойдет на спад, поэтому где-то в начале весны вполне можно посмотреть в сторону инвестиций в рублевые облигации сроком погашения в три — пять лет и к погашению можно будет зафиксировать высокую доходность. Однако облигации с более длинным сроком погашения кажутся рискованными из-за множества факторов, в том числе геополитических рисков, считает консультант. Смирнова полагает, что к тому же со снижением ставки цены на облигации пойдут вверх.

Директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов также считает, что в первом квартале 2022 года станет понятно, собирается ли Банк России закончить с повышением ставки или уже закончил. Он полагает, что из российских облигаций стоит покупать ОФЗ, так как в этот момент гособлигации с погашением через три — пять лет могут показать хорошую доходность.

Инвестиционный стратег «ВТБ Мои Инвестиции» Станислав Клещев отметил, что в компании рассматривают покупку как ОФЗ, так и рублевых корпоративных облигаций высокого кредитного качества в ожидании смягчения денежно-кредитной политики.

Однако директор по стратегии финансовой группы «Финам» Ярослав Кабаков считает, что для частного инвестора с небольшим капиталом в условиях растущей инфляции облигации — это, скорее, инструмент для снижения рисков и заработать здесь не получится. Он предложил более специфичные государственные долговые бумаги: «Можно обратить внимание на ОФЗ с переменным купонным доходом (ОФЗ-ПК) и ОФЗ с защитой от инфляции (ОФЗ-ИН)».

По словам Смирновой, еще один вариант для консерваторов — инвестиции в рентную недвижимость, которую сдают по долгосрочным договорам аренды крупным арендаторам, например сети магазинов «ВкусВилл», ретейлеру Ozon и другим компаниям. При этом в договорах должна быть включена индексация на инфляцию.

«Идеально — через ЗПИФы (закрытые паевые инвестиционные фонды. — РБК) недвижимости, рентные, на индустриальную складскую или на торговую недвижимость, но чтобы внутри фонда было несколько объектов и несколько арендаторов», — рассказала консультант.

В качестве варианта Смирнова отметила фонд PNK rental, так как можно купить один пай по цене менее ₽2 тыс. , что подойдет инвесторам с капиталом в ₽100 тыс. Остальные ЗПИФЫ — от ₽300 тыс. , добавила она.

Еще один вариант — биржевые паевые инвестиционные фонды (БПИФы). «Наиболее универсальным инструментом является БПИФ. Биржевые фонды зачастую следуют за крупнейшими мировыми индексами, то есть, по сути, отражают динамику нескольких сот или тысяч компаний, если, например, взять S&P 500 или Russell 2000. Получается, минимизируется риск отдельных компаний», — отметила Юлия Мельникова, аналитик управляющей компании «Альфа-Капитал».

Кроме того, через БПИФ можно собрать портфель из нескольких продуктов, диверсифицировать инвестиции по странам, регионам и отраслям. По мнению Мельниковой, в текущих рыночных условиях стоит присмотреться к компаниям финансового сектора, которые могут выиграть от ожидаемого роста ставок. Помимо этого, за счет привлекательной рыночной оценки и растущей инфляции хорошую доходность показывают циклические компании, отметила аналитик. К ним относятся и ресурсные компании, которые выигрывают от роста цен на товарных рынках, сказала она.

Циклические компании производят товары длительного спроса, а также предоставляют услуги, которые зависят от уровня дохода. В циклические сектора входят автомобилестроение, путешествия, развлечения, производители бытовых товаров, одежды, авиакомпании и многие другие. Акции подобных компаний зависят от экономического цикла. Когда экономика растет, то их стоимость увеличивается, а когда снижается — они первыми падают в цене.

Однако можно выбрать не только БПИФ, но и биржевые фонды — ETF. По словам Клещева, в целом фонды подходят для инвестора с небольшими суммами. Для такого инвестора будет лучше не пытаться выбирать отдельные инструменты, а формировать диверсифицированный портфель на основе биржевых фондов, отметил эксперт.

«Такой подход не только упрощает формирование и управление портфелем частным инвесторам, но и дает налоговые льготы при долгосрочных инвестициях. А это очень заметная прибавка к итоговому инвестдоходу», — рассказал Клещев.

Истина в вине

Инвестировать в вино в России сложно, поскольку законом запрещается перепродажа алкоголя без лицензии. Но выход для любителей такого рода инвестиций есть – покупка за рубежом. Можно онлайн приобрести бутылочку, а то и ящик вина в каком-нибудь французском шато, оплатить хранение инвестиционного вина, отслеживать рост его стоимости?, а после продать на специальных торгах.

Самым дорогим вином, которое нам удалось найти в продаже в России, стала бутылочка красного французского вина Romanee-Conti Grand Cru AOC 2010 года выпуска. Ее цена – более 5 млн рублей. А самым дорогим вином в мире принято считать Romanee Conti из Бургундии 1945 года. На торгах Sotheby’s в Нью-Йорке неизвестный ценитель купил бутылку за $558 тыс.

Популярные вопросы

Каковы наиболее частые ошибки начинающих инвесторов?

- инвестировать заёмные средства, взяв в долг у друзей, банка или МФО;

- не создавать финансовой подушки, так как есть риск продать ценные бумаги по невыгодной цене в момент финансового кризиса;

- не обучаться, даже если инвестируете через посредника.

Куда точно не стоит вкладывать деньги?

Точно не стоит вкладывать в предложения с заоблачной доходностью – 150, 200 и даже 500%. Даже если компания работает легально, проверена ЦБ РФ, риски высоки, а новичок не сможет увидеть все подводные камни. Также для начинающих инвесторов могут быть сложны Форекс-трейдинг и криптовалюта.

Рейтинг статьи 3. 4 из 5

Куда вложить деньги при дефолте

Дефолт — ситуация, в которой государство не может отвечать по своим обязательствам.

4 апреля 2022 года Россия объявила технический дефолт по внешнему долгу, то есть не смогла выплатить обязательства в долларах США из-за их заморозки за границей. Как же связаны долги государства и средства граждан страны?

Теоретически, государство может заморозить вклады населения и с их помощью оплачивать долги. Поэтому при угрозе дефолта держать средства на вкладах не только не выгодно, но и не безопасно.

Второй фактор риска для сбережений инвесторов — инфляция, которая растет во время дефолта. Центральный банк начинает печатать больше наличных денег, что увеличивает число купюр, но реальный объем товаров, которые можно на них купить, уменьшается. Таким образом, наличные средства граждан обесцениваются. Поэтому держать под матрасом большие объемы наличности при риске дефолта эксперты также не рекомендуют.

По мнению экспертов Bloomberg, современный «дефолт носит в основном символический характер и мало что значит для россиян». Эксперты считают, что краткосрочные эффекты дефолта минимальны, так как участники рынка уже учли в своих оценках военные действия и введенные санкции. В долгосроке технический дефолт грозит отсутствием иностранных инвестиций в страну.

Даже если санкции в будущем будут сняты, ставки на кредиты для государства и российских компаний будут высокими, считают специалисты. Эти факторы приведут к снижению уровня жизни населения и общему экономическому спаду, считают аналитики.

Чтобы сберечь средства при угрозе дефолта, эксперты рекомендуют хранить деньги в драгоценных металлах, в частности, в золоте. Металлы нельзя напечатать, они не обесцениваются, а только растут в долгосроке.

Другой стабильный актив, защищенный от обесценения — недвижимость. Дома, квартиры и офисы приносят стабильный доход, не теряя в цене. Особенно если с умом выбирать расположение: рядом с транспортными развязками, станциями метро или близко к центру города.

Полезным вкладом в ваши будущие доходы будут инвестиции в собственное образование: купите курсы повышения квалификации, освойте новую профессию, выучите иностранный язык. Новые умения помогут расширить спектр доступных вам вакансий и повысить ежемесячный доход без финансового риска.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Сделал сам — помоги другому

Константин Синюшин, управляющий партнер фонда the Untitled Ventures, был серийным предпринимателем: создавал компании в области консалтинга, разработки, продаж, внедрения ПО в направлении b2b.

Только один проект был неудачным — а большую часть бизнесов Синюшин в итоге продал иностранным стратегическим инвесторам. И после этого пошел в венчур как бизнес-ангел и организовал с партнером фонд.

Максим Спиридонов тоже был серийным технологическим предпринимателем, в начале 2010-х создал холдинг «Нетология-групп» — одну из самых дорогих компаний рунета по версии Forbes.

В 2021 году он вышел из управления и владения холдингом. В бизнес-среде Максим остался, но уже как венчурный инвестор и бизнес-ангел.

Читайте по теме:

Что такое FFF и как инвестировать в стартапы на ранней стадии

«Инвестиции — это игра чисел». Интервью с основателем Improvado

Подобных историй очень много: как среди предпринимателей, продолжающих развивать свой бизнес, так и среди тех, кто из него вышел полностью и решил сменить роль.

Часто на путь венчурного инвестирования встают люди, которые ранее развивали технологические компании или как-то иначе соприкасались с IT — им интересна сфера, они ее понимают и хотят погрузиться в нее еще глубже.

Венчур — логичная история для каждого предпринимателя: после своего успешного проекта или проектов хочется помочь другим.

По словам самих инвестирующих предпринимателей, через венчур легко осуществить все идеи сразу, узнать и освоить новые тенденции в бизнесе и технологиях, параллельно взаимодействуя с несколькими командами.

А еще в венчурных инвестициях работают базовые правила бизнеса и есть вероятность сорвать куш, если вложиться в будущий Uber, распознав его в стадии неприглядного ростка.

Но венчур — это высочайший уровень риска. В первый год умирают 90% стартапов, и чем они технологичнее и инновационнее, тем выше вероятность неудачи.

В FinTech-секторе проваливаются 75% стартапов, в HealthTech — 80%. В EdTech шансы у стартапов выше: 40% выживают. Тем не менее проценты провалов — а значит, и риски инвестора — в целом очень высокие.

Причем выживание не равно успеху: «единорогами» (стартапами с оценкой от $1 млрд) становятся единицы, и только они приносят сумасшедшую доходность инвестору.

Как показывали исследования, ежегодная доходность портфеля бизнес-ангела в среднем находится на уровне 20%. При этом реальную прибыль удастся получить в лучшем случае через пять лет — до этого только ждать и верить, что стартап не будет постоянно находиться в минусе.

Венчур неликвиден — продать свою долю и выйти, чтобы хотя бы вернуть вложенные деньги, трудно. Поэтому такие инвестиции чаще не про то, чтобы организовать пассивный доход, а про то, чтобы реализовать оставшиеся бизнес-идеи.

Ну че там с деньгами

Видеоролик (а точнее аудиозапись с картинкой-заглушкой) с таким названием был опубликован в интернете в 2008 году. На записи телефонный разговор: молодой человек разыгрывает взрослого мужчину, спрашивая у него «ну че там с деньгами», которые он «вложил в капитал прожиточного минимума».

После этого фраза «Ну че там с деньгами» стала мемом в русскоязычной сети. Аудиодорожку прикручивали к различным видео, где герои разговаривают по телефону. Диалог и многочисленные мемы на эту тему отражают бессмысленность разговоров о том, куда пропали вложенные деньги. Чтобы не пришлось задаваться таким вопросом, инвестируйте с умом и не совершайте ошибок.

Как лучше хранить деньги?

Деньги нужно хранить так, чтобы:

- Их нельзя было потерять физически — сбережения нужно защитить от кражи, пожара или простой человеческой забывчивости;

- Они не обесценивались — инвестиции должны приносить доход, покрывающий инфляцию;

- Их можно было быстро превратить в наличные — вложения должны быть ликвидными.

Не так много финансовых инструментов отвечают всем трем требованиям на сто процентов. Но и у каждого инвестора свои приоритеты.

Чтобы подобрать подходящий именно вам вариант хранения денег, нужно:

- Определиться с целью инвестирования: сохранить деньги, заработать максимальный доход или иметь возможность быстро их обналичить.

- Понять, на какой уровень риска потери средств согласны именно вы.

- Изучить все виды инструментов и их инвестиционные характеристики.

Перед выбором инструментов каждый будущий инвестор должен узнать о базовых правилах инвестирования. Следуя этим правилам, вам удастся сохранить и приумножить деньги даже в сложные времена.

Частные компании и бизнес

По статистике, прямые вложения в компании дают доходность в 1,5–2 раза выше, чем покупка ценных бумаг. Поэтому реальный бизнес тоже стоит рассмотреть как вариант инвестиций в 2022 году.

К плюсам подобных вложений относят:

- Большой выбор направлений бизнеса, в которые можно инвестировать.

- Возможность вклада небольших сумм. Речь идёт о долевом участии в бизнесе, где не требуются крупные инвестиции.

- Участие в ведении бизнеса. Некоторые компании предоставляют место в совете директоров.

- Ежемесячная прибыль. Периодичность выплат зависит от личных договорённостей бизнесмена и инвестора.

Однако такой вариант считается довольно рискованным: малый и средний бизнес не отличаются стабильными и прогнозируемыми денежными потоками или надёжной организацией внутренних процессов. Нередко молодые компании находятся на стадии идеи или первых продаж, и 90% из них банкротятся в первый год.

Также есть риск попасть в финансовую пирамиду или мошеннический проект и потерять деньги.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Акции биржевого фонда (ETF)

ETF — это инвестиционный фонд, акции которого торгуются на бирже и отображают среднюю стоимость целого портфеля ценных бумаг. Покупка таких активов считается более безопасным вариантом, чем приобретение отдельных акций, а при долгосрочных вложениях он часто оказывается и более прибыльным. Поэтому выбирая, куда инвестировать в 2022 году, стоит рассмотреть ETF-фонды.

К плюсам такого способа инвестирования относят:

- комбинированный заработок с применением разных активов;

- возможность инвестиций с минимальной суммой;

- отсутствие «потолка» прибыли;

- профессиональное управление экспертами фонда;

- высокий уровень ликвидности.

Последнее означает, что у инвестора есть возможность в любой момент купить или продать ценную бумагу. Среди минусов выделяют повышенную волатильность рынка, а также не самую высокую прибыль по сравнению с отдельными акциями.

Во что можно инвестировать небольшую сумму

При небольшом стартовом капитале для получения прибыли можно использовать: банковские вклады, ценные бумаги, ETF и другие варианты.

Банковские вклады

Это один из наиболее популярных способов сохранения и увеличения капитала. Его основное преимущество — низкий риск потерять деньги. Чтобы этого не произошло, лучше открывать депозитный счёт в надёжном банке.

Если инвестор досрочно закрывает банковский вклад, он получает свои деньги по ставке до востребования. Тело депозита при любых условиях сохраняется. Такие условия делают вклады очень надёжным инвестиционным инструментом.

К минусам депозитов можно отнести низкий процент годовой прибыли. Чтобы перекрыть инфляцию и что-то заработать, нужно тщательно изучать программы и разные предложения банков.

- вклады до востребования имеют сниженную процентную ставку;

- более высокую доходность можно получить по программам, согласно условиям которых запрещено снятие средств на протяжении всего периода вложений.

Альфа-Банк предлагает такие варианты вкладов:

- «Альфа-Счёт». По условиям программы можно снимать деньги в любое время. Открыть депозит можно на любую сумму, а процентная ставка составляет 7% годовых.

- «Альфа-Вклад». В этом случае клиент выбирает сумму и срок действия депозита при заключении договора. Минимальный вклад — от 10 000 рублей, доход — 7,5% годовых.

Чтобы заработать на депозите как можно больше, нужно:

- выбрать подходящую программу;

- не закрывать вклад раньше установленного срока.

Чем больше сумма и дольше срок размещения, тем выше итоговая прибыль.

Ещё один способ инвестировать небольшие деньги — купить облигации. К преимуществам этого вида ценных бумаг относятся:

- Высокая ликвидность. Эти активы легко продать по рыночной цене в любой момент.

- Низкий уровень риска. Инвестиции в облигации — одни из самых безопасных, но важно обращать внимание на надёжность эмитента.

- Стабильный уровень доходности. Если курс акций может быстро уходить вверх и потом опускаться на ценовое дно, то облигации имеют меньшую волатильность. То есть инвестор может более точно прогнозировать свои доходы через определённое время.

- Более выгодные проценты в сравнении с банковскими вкладами. Хорошая альтернатива депозитам.

- Большой выбор предложений. Можно найти облигации с разными сроками, уровнем надёжности и прибыльности.

- Низкий уровень доходности в сравнении с акциями. Облигации — это инструмент скорее для защиты средств, чем для заработка.

- Отсутствует страхование капитала. Даже если инвестор вложит деньги в ОФЗ, при высокой инфляции он не компенсирует потери от обесценивания государственных бумаг.

Облигации хороши для формирования надёжной финансовой подушки. Доход будет небольшим, но зато он не исчезнет внезапно, как это может случиться с акциями.

По таким активам может быть разная доходность:

- средняя доходность сравнительно прибыльных облигаций составляет 10% годовых;

- можно встретить достаточно предложений, где указывается 5–9%;

- есть варианты с показателем в 12,5% и выше.

На рынке можно найти большое количество облигаций по средней цене около 1000 рублей за штуку.

От заявленной прибыли нужно отнимать процент инфляции, чтобы получить реальную доходность активов.

Эмитентом облигаций может выступать:

- орган местного самоуправления;

- юридическое лицо (компания).

Самыми надёжными являются ОФЗ — облигации федерального займа, то есть государственные. Наиболее прибыльные — корпоративные. Чтобы снизить риск отрицательной переоценки облигаций, лучше покупать те, что имеют срок погашения до 3-х лет.

Сам принцип заработка на акциях сводится к их покупке и продаже по выгодной цене или к получению дивидендов за удержание активов в своём портфеле.

В акции тоже можно инвестировать маленькие суммы денег. Даже если актив стоит 1 доллар, но имеет потенциал роста, его можно использовать. Накапливая прибыль, инвестор со временем получит доступ к более дорогим инструментам.

Акции могут давать разный процент прибыли или убытка в год. Поэтому, если опыта в работе с фондовым рынком нет, особенно важно изучать аналитику и рейтинги известных изданий, специализирующихся на теме финансов.

При маленьком стартовом капитале есть смысл купить бумаги нескольких недооценённых компаний. Недооценёнными считаются акции, которые объективно должны стоить больше текущего курса. Если эмитент покажет хорошее развитие, рост цены его активов может быть сильным — десятки процентов за год и выше.

Для успешной работы с акциями придётся изучать большое количество информации. При небольших вложениях старт будет медленным, но грамотная работа с рынком в перспективе позволит ощутимо увеличить капитал.

Также можно попробовать торговать фьючерсом на индекс РТС (Мосбиржа). Это волатильный инструмент, с которого многие начинают. Для старта будет достаточно 10 тысяч рублей.

Основной плюс акций заключается в широком выборе активов со значительным потенциалом роста. Минус в том, что при неправильном подходе повышается риск потери денег.

Этот термин используется для обозначения акций инвестиционных фондов, которыми можно торговать, как обычными ценными бумагами. Они присутствуют на биржах, имеют свою волатильность и дивиденды. Покупая такой инструмент, инвестор приобретает долю прибыли от целого набора акций. Это выгодно и надёжно.

Фонд-эмитент может вкладывать деньги в разные инвестиционные инструменты:

- •облигации;

- •акции;

- •биржевые товары;

- •валюты и прочее.

К плюсам таких биржевых фондов можно отнести:

- низкий порог входа;

- быстрый доступ к активам из разных секторов рынка и экономики.

Для тех, кто начинает с маленьким капиталом, ETF — один из лучших вариантов.

Минусы тоже есть:

- высокая вероятность падения в кризис;

- инвестор не является собственником активов, которыми владеет фонд;

- дивиденды начисляются по усмотрению эмитента.

На рынке есть достаточно много предложений, где сумма вложений колеблется от 20 и до 3000 рублей.

ПИФы

Покупая пай паевого инвестиционного фонда, инвестор получает право на долю его имущества. Паи обычных фондов нужно покупать через управляющую компанию. Биржевые ПИФы более удобны, поскольку для их приобретения достаточно открыть ИИС или брокерский счёт.

Достоинства у паевых фондов почти те же, что и у ETF:

- низкий порог входа;

- контроль со стороны государства;

- доступ к большому количеству инструментов;

Стоит учитывать, что если с акциями ETF возможна маржинальная торговля, то паи брать в долг или покупать на заёмные средства нельзя.

К минусам ПИФов можно отнести следующие:

- выплаты вознаграждения управляющей компании даже в периоды убытков;

- частичная распродажа акций при затяжном падении цен на бирже;

- необходимость платить за вход и выход.

Этот термин используется для обозначения специальных Р2Р-платформ, при помощи которых производится коллективное инвестирование. Если точнее, то за счёт средств, которые предоставили разные инвесторы на одной платформе, выдаются займы предприятиям, которые подали заявки на кредитование бизнеса. Таким образом физические лица, объединив усилия, кредитуют предпринимателей и различные организации.

Некоторые опытные инвесторы отмечают, что по соотношению риска и доходности этот инструмент очень похож на облигации. Но в некоторых случаях прибыль может быть выше — от 20% и более. Средняя доходность европейских краудлендингов — от 12 до 14%.

Начинающий инвестор может стать одним из участников такой платформы, предоставив ей свои средства. Прибыль будет выплачиваться в соответствии с вложенной суммой. Минимальные размеры инвестиций на таких платформах разные — от 10 000 рублей и выше.

К плюсам такого инструмента можно отнести высокий годовой процент и надёжность выше, чем у акций. Минус — отсутствие гарантии возврата денег. Чтобы снизить количество негативных инцидентов, специалисты платформы тщательно проверяют физлицо или компанию, претендующие на финансирование. Также используются системы рейтингов.

Сам сервис зарабатывает по принципу банковских организаций — на проценте от займов.

Инвестиции в жилую недвижимость

В условиях стабильной экономики цены на жильё растут. Особенно эта тенденция актуальна для крупных городов. Поэтому многие инвесторы вкладывают денежные средства в недвижимость. Это направление будет перспективным для инвестиций и в 2022 году.

К преимуществам вложений в недвижимость можно отнести:

- возможность пассивного заработка на аренде;

- приумножение капитала за счёт покупки недвижимости на начальных этапах строительства.

Основной недостаток заключается в том, что инвестировать нужно достаточно серьёзную сумму. Кроме того, нужно учитывать следующие факторы:

- отсутствие спроса на жильё в маленьких городах;

- дополнительные расходы на обслуживание недвижимости;

- вероятность повреждения объекта из-за форс-мажорных обстоятельств.

Стоимость квадратного метра во многом зависит от расположения. Например, на цену влияют:

- расстояние до метро или до крупных транспортных магистралей;

- развитость инфраструктуры и прочее.

В большинстве случаев вклады в жильё окупаются и со временем приносят прибыль. Но возможные риски нужно учитывать.

Куда вложить 500 000 рублей

Инвестируя 500 000 рублей можно обеспечить себе ежемесячно 5 000 — 10 000 рублей (при средней доходности 15-20%). Эксперты предлагают разделить эту сумму на две или три части, чтобы распределить риски.

С суммой в полмиллиона и более открывается больше возможностей — ее можно разделить на рисковую (акции, корпоративные облигации, фонды акций) и консервативную часть (государственные облигации, золото, вклады и др.

Какую долю будет занимать рисковая часть портфеля, зависит от вашего отношения к риску, а также от целей, горизонта инвестирования и валюты, в которой выражена цель.

Лучше всего еще «на берегу» составить с профессиональным инвестиционным консультантом персональный финансовый план, который станет вашей «дорожной картой» на пути к финансовой цели и позволит избежать различных ошибок.

Самостоятельно решать судьбу такой немаленькой суммы может быть небезопасно, особенно если у вас нет финансового или юридического образования. Помочь разобраться может инвестиционный советник, их список публикует Банк России.

Если же у вас нет ни времени, ни желания самому управлять финансами, обратитесь к доверительному управляющему. В этом случае вы просто передаете средства специалистам управляющей компании, устанавливая определенный уровень доходности.

А деталями создания портфеля, оценкой рисков и мониторингом занимаются профессиональные управляющие, регулярно отчитываясь перед вами.

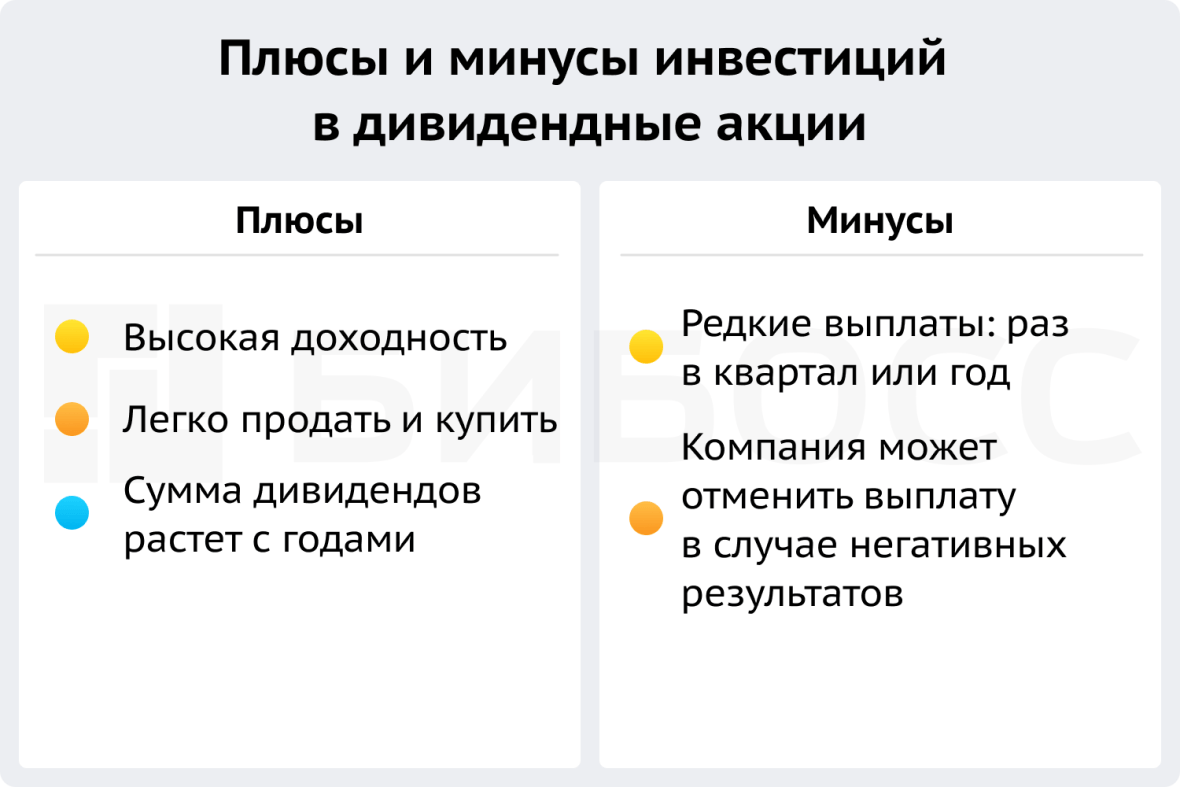

Дивидендные акции

Дивиденды — это ежеквартальная или ежегодная выплата владельцам акций компании, по сути, распределение ее чистой прибыли. Доходность дивидендных вложений в 2022 году может достигать 35%-45%, по оценке экспертов «БКС Экспресс».

Чтобы участвовать в получении дивидендов, инвестор должен просто купить акции компании и иметь их на счету на дату отсечки — дня фиксации списка акционеров. Обычно, сумма дивидендов растет каждый год, поэтому доходность по ним обычно выше инфляции.

Однако не все компании выплачивают дивиденды, и не каждый год. Обычно это делают крупные корпорации, например, «Татнефть», «Норильский никель», «Ростелеком», «Новатэк» и другие. Выплачивать дивиденды или нет, решает совет директоров компании, в зависимости от результатов деятельности и внешних факторов.

Например, многие корпорации решили не выплачивать дивиденды за 2021 год из-за большой неопределенности на рынке.

В 2022 году ожидаются дивиденды по следующим акциям:

НазваниеДоходностьДивиденд на1 акциюКупить доЦенаМорионMORI1,39%0,06 ₽12 сент. 2022Отсечка14 сентебря 20224,31 ₽РосДорБанкRDRB5,77%11,08 ₽16 сент. 2022Отсечка20 сентября 2022192 ₽НПО НаукаNAUK3,12%5,93 ₽28 сент. 2022Отсечка30 сентября 2022190,2 ₽ФосАгроPHOR9,57%780 ₽29 сент. 2022Отсечка03 октября 20228 153 ₽КуйбышевАзот, АПKAZTP3,28%15 ₽29 сент. 2022Отсечка03 октября 2022457,6 ₽КуйбышевАзотKAZT3,45%15 ₽29 сент. 2022Отсечка03 октября 2022435,2 ₽НОВАТЭКNVTK3,76%45 ₽05 окт. 2022Отсечка09 октября 20221 197 ₽АКБ ПриморьеPRMB6,56%2400 ₽07 окт. 2022Отсечка11 октября 202236 600 ₽ГазпромGAZP20,41%51,03 ₽07 окт. 2022Отсечка11 октября 2022250 ₽Татнефть им. Шашина, АПTATNP7,83%32,71 ₽07 окт. 2022Отсечка11 октября 2022418 ₽Татнефть им. ШашинаTATN7,09%32,71 ₽07 окт. 2022Отсечка11 октября 2022461,1 ₽Европейская ЭлектротехникаEELT5,42%0,31 ₽10 окт. 2022Отсечка12 октября 20225,72 ₽ГК СамолетSMLT1,3%41 ₽10 окт. 2022Отсечка12 октября 20223 163 ₽Белуга ГруппBELU4,97%150 ₽11 окт. 2022Отсечка13 октября 20223 017 ₽ММЦБGEMA6,59%53 ₽13 окт. 2022Отсечка17 октября 2022804 ₽

Чтобы обезопасить себя и обеспечить регулярное поступление дохода, можно совместить вложения в дивидендные акции и купонные облигации.

И снова облигации

Вложения в купонные облигации — хороший вариант обеспечения ежемесячного дохода. На 500 000 рублей можно купить 500 облигаций по 1 000 рублей, выплаты купона по которым распределены по месяцам. Например, по 12 облигациям выплатят купон в октябре, по 10 — в ноябре, и так далее.

Основной недостаток такого подхода — придется потратить несколько дней на подбор подходящих облигаций и анализ компаний, которые их выпустили (эмитентов). Вложив по такой схеме 500 000 рублей в течение года вы можете получать ежемесячный доход в размере около 6 000 рублей.

Чтобы увеличить купонный доход по облигациям, наращивайте сумму вложений.

Помните, что с купонного дохода нужно будет заплатить налог на доходы физических лиц в размере 13%. Хорошая новость — вы можете оформить налоговый вычет.

Золото

Золото — это отличный инструмент для хранения денег, если нужна инвестиция на долгий срок. В среднем с 1979 по 2021 год его стоимость росла на 3–4% в год. И в целом этот актив доказывает свою надёжность на протяжении сотен лет. Поэтому его можно считать перспективным направлением, куда инвестировать деньги в 2022 году.

Вкладывать в золото можно несколькими способами:

- инвестируя в биржевое золото;

- путём покупки слитков в банке;

- через приобретение монет;

- через открытие обезличенного металлического счёта.

Курс драгоценных металлов стабилен даже во время войн и кризисов — и это плюс. Минус — заработать быстро на золоте не получится. Извлечь выгоду из таких инвестиций можно только через 5 лет и более.