Куда вложить деньги чтобы не обесценились при дефолте отзывы

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Вкладывать ли сейчас в недвижимость

Инвестиции в недвижимость считаются самым простым вариантом вложения средств, который может приносить пассивный доход и сохранит финансовый капитал от инфляции в будущем.

Российский рынок недвижимости сейчас характеризуется низкими темпами роста. Существует две причины:

- Высокий процент по ипотечным займам (20–24% годовых по состоянию на март 2022 г.).

- Значительный рост цен на жилье в большинстве регионов страны.

Стоит ли покупать недвижимость сейчас? Если имеются свободные денежные средства, то для покупки инвестиционного имущества можно рассмотреть торговые помещения на первых этажах жилых домов или квартиры-студии.

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Примеры дефолта в истории

Дефолт не такое редкое явление, как кажется на первый взгляд. Самый распространенный вариант — технический. Его периодически объявляют не только в странах третьего мира. К примеру, в 2010 году такая участь постигла Грецию, которая входит в Евросоюз.

При этом такая ситуация для Греции была не единственной. По подсчетам ученых из Гарварда с 1946 по 2006 годы в мире произошло 169 суверенных дефолтов. Чаще всего они случались в Испании — 6 раз за последние 200 лет. А Греция в новейшей истории большую часть времени отказывается платить по своим международным обязательствам.

Даже между сильнейшими государствами мира возникал технический дефолт. Так в 30-х годах XX века Великобритания отказалась платить США по своим долгам, так как в это же время несколько американских штатов объявили дефолт по своим обязательствам перед Соединенным Королевством.

В 1998 году с дефолтом столкнулась и Россия. Он обернулся тяжелейшим кризисом, как для экономики страны, так и для отдельных граждан. Главной причиной дефолта стало снижение цен на нефть и ростом долговой нагрузки по краткосрочным государственным облигациям. В тот же период произошел обвал на финансовых рынках Азии.

Последствием дефолта для России стал обвал рубля и крах банковской системы. Накопления большинства россиян обесценились.

Главная особенность российского дефолта 1998 года в том, что страна объявила дефолт не по внешним, а по внутренним обязательствам, которые были выпущены в российских рублях.

Ну че там с деньгами

Видеоролик (а точнее аудиозапись с картинкой-заглушкой) с таким названием был опубликован в интернете в 2008 году. На записи телефонный разговор: молодой человек разыгрывает взрослого мужчину, спрашивая у него «ну че там с деньгами», которые он «вложил в капитал прожиточного минимума».

После этого фраза «Ну че там с деньгами» стала мемом в русскоязычной сети. Аудиодорожку прикручивали к различным видео, где герои разговаривают по телефону. Диалог и многочисленные мемы на эту тему отражают бессмысленность разговоров о том, куда пропали вложенные деньги. Чтобы не пришлось задаваться таким вопросом, инвестируйте с умом и не совершайте ошибок.

Куда стоит вложиться в 2021 году

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Фото на обложке: unsplash. com

Главные правила выгодного вложения

Чтобы получить доход от вложения капитала, соблюдайте несколько правил:

- Не инвестируйте заемные средства.

- Вкладывайте только свободные деньги. Суммы, предназначенные для оплаты коммуналки, лечения, обучения, текущие расходы на содержание семьи, не используйте для инвестирования.

- Доходность предложения — это половина успеха, тщательно изучайте явные и скрытые риски выбранной схемы инвестирования денег. Не ввязывайтесь в программы, которые предлагают значительно больше, чем другие подобные ей по рынку. В таких ситуациях вероятность потерять всё значительно больше, чем получить обещанный доход.

- Диверсифицируйте инвестиционный портфель. Простыми словами это означает — распределяйте собственный капитал на разные по прибыльности и рискам программы. Определенную сумму денег направляйте на высокодоходные инструменты и стратегии, другую — в менее низкорискованные инвестиции. Такой подход в случае провала одного из направлений позволит сохранить остальные средства, а не потерять всё и сразу.

Основные условия, по которым оценивают каждую инвестиционную стратегию:

- доходность;

- минимальная сумма для начала инвестирования;

- риск;

- срок окупаемости вложения.

Чтобы создать свой собственный выгодный инвестиционный план вложения денег, диверсифицируйте портфель. ТОП-10 выгодных вариантов инвестирования денежных средств с ежемесячным или перспективным доходом в 2020 году рассмотрим ниже.

Последствия дефолта

Дефолт государства негативно сказывается на экономике. Но у него есть и положительные последствия.

ОтрицательныеПоложительные

Падение уровня жизни населения из-за глобальных последствий в экономике страны. Чаще всего это инфляция, девальвация, безработица, снижение реальных доходов и покупательной способности денегПри отказе от выплаты долга свободные деньги можно направить в другие сферы. Например, вложить в производство

Проблемы с выполнением социальных обязательств. Не хватает денег на пенсии, пособия, а также на содержание больниц, детских садов и других гособъектовСхлопываются «пузыри» в секторах экономики, где наблюдался самый непропорциональный рост цен из-за ажиотажного спроса

Население теряет доверие к национальной валюте, что приводит к еще большему ее обесцениваниюУходят с рынка неконкурентоспособные компании

Наступает кризис в банковском секторе — волна банкротств клиентов, уменьшение объема депозитов и снижение ликвидностиКомпании-экспортеры выигрывают от девальвации. При пересчете валютной выручки в национальных деньгах доход получается выше. При правильном руководстве и контроле это может помочь другим пострадавшим отраслям экономики

Страдают компании-импортеры. Они полностью теряют возможность ведения бизнеса либо ищут других поставщиковОтечественные производители заменяют ушедшие из страны иностранные компании. На внутреннем рынке растет конкуренция, а также качество товаров и услуг

Происходит потеря мирового кредитного рейтинга. Международные кредиты после суверенного дефолта станут дороже либо вообще будут недоступныКредиторы из-за опасения ничего не вернуть могут пересмотреть условия погашения долга. Например, снизят процентную ставку или увеличат срок возврата. Либо начнут искать другие альтернативы — вплоть до бартера

Происходит отток капитала иностранных инвесторовВвод государственных субсидий для отечественных компаний

Если оценивать дефолт государства с точки зрения отдельного человека, то на большинстве граждан это скажется негативно. Особенно тяжелыми будут последствия, если нет финансовой подушки или накопления не диверсифицированы по разным «кубышкам».

Например, сбережения хранятся только в рублях или лежат на счете в долларах. Как показала практика, если все яйца находятся в одной корзине, велик риск перебить их все разом. Как и где хранить деньги, читайте в отдельной статье.

Что происходит с накоплениями при дефолте

Дефолт — это неспособность должника рассчитаться с кредитором. Дефолт возможен у отдельного человека, компании или даже государства. Различают 4 типа дефолта:

- Технический. Его объявляют, когда у должника возникают временные сложности с возвратом долга по каким-либо техническим причинам. При этом деньги на выполнение обязательств у должника есть.

- Суверенный. Относится к целому государству и означает банкротство страны.

- Корпоративный. Относится к компаниям, которые не могут выполнить обязательства перед кредиторами. Говорит об экономической несостоятельности бизнеса.

- Кросс-дефолт или перекрестный. Нарушение выплат по какому-либо пункту кредитного договора, которое приводит к проблемам с расчетами по другим долгам.

Суверенный дефолт в отличие от всех остальных типов затрагивает всех жителей страны и бизнес. Главные причины для наступления дефолта государства:

- отток капитала нерезидентов;

- обесценивание национальной валюты;

- высокая инфляция;

- снижение ВВП;

- рост государственных расходов;

- экономические и торговые санкции;

- зависимость экономики от одного или двух источников дохода.

Главное последствие суверенного дефолта для страны — проблемы с доступом к международным заимствованиям, что скажется на условиях по займам для корпоративных компаний. Если бизнес будет брать «дорогие» кредиты, это повлияет на цены для конечных потребителей. Для иностранных инвесторов страна потеряет инвестиционную привлекательность. Кроме того, дефолт страны может привести к сокращению реальных доходов населения и росту безработицы.

Чтобы сохранить деньги при угрозе дефолта, самый правильный шаг — диверсификация. Нельзя держать сбережения только в одном активе. Для снижения риска, распределите капитал между несколькими направлениями вложений — золото, облигации иностранных эмитентов, иностранные валюты. Кроме того, обязательно накопите финансовую подушку, к которой всегда будет сохраняться доступ.

Акции, облигации и валюта

Инвестирование денег для получения дохода от ценных бумаг реализуют по двум схемам:

- Индивидуальный инвестиционный счет (ИИС). Проводить сделки с активами можно самостоятельно или доверить это Управляющей компании (УК), которая будет от вашего имени заниматься всеми операциями на фондовых биржах.

- Торги на бирже. В этом случае ваша прибыль складывается на разнице цены между покупкой и продажей актива.

Самый стабильный и низкорискованный способ вложения капитала в этом варианте инвестирования — облигации от государства или крупных корпораций. Надежность высокая, как и у банковского вклада, но прибыль выше — до 9-15% годовых. Если вы находите более «выгодные» предложения в 18-25%, то не стоит поддаваться искушению, скорее всего там высокая доля срытого риска. Знайте, что при оформлении и возврате налогового вычета в 13% и работе с ИИС дольше 3-х лет вы автоматически повысите доходность инвестирования в ИИС.

Вложения в облигации подходят даже при небольшом объеме свободных денег, потому что порог входа от 10 000 рублей и выше. Даже с небольшим первоначальным капиталом можно начинать осваивать торги на фондовых рынках. Кроме того это самый защищенный и безопасный вариант, с которого следует начинать новичкам.

Чтобы получать ежемесячные стабильные поступления купите несколько разных типов облигаций с разным периодом выплат, тогда поток будет непрекращающимся. Например, по государственным облигациям доход поступает один раз в полгода. По ряду корпоративных облигаций — раз в квартал или месяц.

Купоны или другими словами доходы по облигациям выплачивают раз в год, полугодие, квартал или ежемесячно. Если доход нужен каждый месяц, грамотно составьте инвестиционную стратегию до начала вложений

Акции и участие в торгах

Акции компаний более рискованный способ инвестирования для неопытного трейдера, по сравнению с облигациями. На начальном этапе подойдут только акции известных российских брендов. Чтобы вложить в международные активы типа Apple потребуется получить статус финансиста и открыть счет с балансом от 6 млн рублей.

Однако на дивидендных акциях можно заработать от 6 до 10%, если, например, судить по выплатам таких компаний как Сургутнефть, М-видео или МТС. Кроме того, если растет прибыль компании, то растут и ваши дивиденды. Хотя в краткосрочном периоде цена на акции может проваливаться и в два и в три раза. Малоопытному инвестору будет сложно на начальном этапе понять, когда совершить сделку, и не впадать в панику при любом колебании рынка.

Главный недостаток такого вида инвестирования — нет стабильности в доходах. Самые высокие выплаты дивидендов от компаний приходятся на II квартал. А период выплат не ежемесячный, а один раз в полгода. Кроме того нестабильность рынка может привести к резкому падению цен на акции, что приведет к несвоевременной продаже актива и получению итогового убытка от вложения. Лучше рассматривать акции как долгосрочный вариант инвестирования, нацеленный на перспективную прибыль. Для этого подойдут ценные бумаги крупных и одновременно растущих компаний.

Торги на бирже хоть и доступны всем, но для успешного инвестирования здесь также понадобятся специальные знания. Большинство брокеров предлагают начинающим инвесторам пройти платное или бесплатное обучение. Для выхода на рынок потребуется открыть брокерский счет. Минимальная сумма для входа — 500 рублей. Но для получения ощутимой прибыли понадобится пустить в оборот не менее 100 тысяч рублей. Это более рискованный способ заработка на собственном капитале, но и с большей прибылью.

Ожидаемая доходность в этом секторе 25-50% годовых. Даже если придерживаться консервативной стратегии, можно получить до 30% прибыли. Но важно пройти обучение, принимать решения без эмоций и на основе трезвого расчета.

Минимальные риски

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

Насколько это выгодно?

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а вслед за ним коммерческие банки повысили проценты по краткосрочным вкладам.

«На краткосрочном горизонте сейчас хорошую доходность можно получить по депозитам. Ставки до 18–20% в рублях еще актуальны. На фоне укрепляющегося рубля это неплохая инвестиция», — считает руководитель отдела развития продуктов и сервисов инвестиционной компании «Атон» Михаил Морозов.

Однако аналитик инвесткомпании «Фридом Финанс» Елена Беляева полагает, что, хотя банковский депозит один из самых надежных вариантов инвестиций, доходность такого инструмента не позволит догнать инфляцию. Риски по вкладам — снижение курса рубля и ускорение инфляции, добавил ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин.

По оценке Минэкономразвития, годовая инфляция по состоянию на 25 марта достигла 15,66% годовых. Согласно данным Росстата, за месяц, после того как западные страны начали вводить против России санкции, в среднем цены выросли на 7,6%.

В первой половине июня заканчивается срок действия части депозитов, которые граждане открывали по ставке выше 20%. Часть этих средств перейдет на

фондовый рынок

, ожидают эксперты. РБК разбирался, что может стать альтернативой «дорогим» вкладам.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Как правило, номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому некоторые бумаги называют короткими, а другие длинными. Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», назвал короткие ОФЗ одним из наиболее консервативных и менее рисковых инструментов в текущих условиях.

Кроме того, есть разные виды ОФЗ. Как следует из аналитических материалов «ВТБ Мои Инвестиции», эксперты отдают предпочтение следующим бумагам:

- ОФЗ с переменным купоном — это страховка на случай роста ставки ЦБ. Ставка купона у них привязана к ставке RUONIA (Rouble Overnight Index Average) — это ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки;

- ОФЗ с индексируемым номиналом — это защита от инфляции. Номинал таких ОФЗ индексируется на величину инфляции с опозданием в три месяца, а купонный доход по ставке 2,5% будет выплачиваться, исходя из проиндексированного номинала, отметили эксперты. То есть рост инфляции в марте отразится на номинале этих бумаг в июне. «Риск ускорения инфляции в 2022 году говорит о целесообразности иметь в портфеле данный вид ОФЗ», — считают аналитики «ВТБ Мои Инвестиции».

Кирилл Комаров, руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций», считает, что вложения в ОФЗ могут частично защитить от инфляции. «Это более консервативные инструменты, но с более ограниченным потенциалом доходности», — отметил он.

Кроме того, с 2021 года с купонов по всем облигациям взимают налог в 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС), и тогда можно будет получить налоговый вычет в 13% на сумму до ₽400 тыс. , то есть дополнительно ₽52 тыс. в год, отметил Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

О том, что такое ИИС и какие у него бывают типы налоговых вычетов, можете посмотреть в нашем специальном материале. Кроме того, у нас есть материал о том, как посчитать реальную доходность облигаций.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В начале марта в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%.

Кроме того, есть биржевые фонды (ETF) и паевые инвестиционные фонды (ПИФ), привязанные к золоту. Однако пока на Мосбирже открылись торги не по всем инструментам. В частности, доступны не все ETF из-за приостановки операций между Национальным расчетным депозитарием (НРД) и европейскими депозитариями.

Михаил Морозов отметил, что золото — один из наиболее консервативных вариантов инвестиций. По его мнению, он может помочь защитить сбережения от инфляции, так как снизилось доверие к ключевым валютам и появляются инфраструктурные риски для инвесторов. Эксперт считает, что, скорее всего, доля золота в портфелях будет наращиваться.

По его словам, глобальная инфляция разгоняется, и обычно золото — «актив последней надежды для защиты от нее». К нему обращаются в случае потери доверия инвесторов к политике Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). «Предпосылки такие есть, так как все больше сомнений инвесторов, что не опоздала ли ФРС с повышением ставки», — отметил Морозов.

По мнению Елены Беляевой, инвестиции в золото — это способ, скорее, сохранить накопления, а не приумножить их. «Краткосрочные инвестиции в этом способе могут быть даже убыточными», — предупредила она.

«В золоте основной риск — это нормализация геополитической ситуации и снижение спроса на защитные инструменты, а также укрепление рубля, что приведет к отрицательной рублевой переоценке золота, основная котировка которого все-таки в рублях», — полагает Владимир Брагин.

Разбираемся, что стоит за логикой экспертов, которые рекомендуют держать золото в инвестиционном портфеле, и действительно ли это верная стратегия — читайте в специальном материале РБК Pro.

Правильно использовать банковские продукты

Вклады и счета. После того как Центробанк 28 февраля 2022 года поднял ключевую ставку до 20% годовых, банки повысили доходность по вкладам и счетам. Так, можно найти рублевые вклады со ставкой более 20% годовых и накопительные счета, которые дают 15—20% годовых.

Они подойдут, чтобы защитить деньги от инфляции. Например, можно делать покупки по кредитной карте с беспроцентным периодом, а свободные деньги держать под высокий процент на накопительном счете. Главное — не забыть погасить задолженность по кредитке до конца льготного периода.

Возможно, имеет смысл переоткрыть вклады с низкой ставки на высокую. Но сначала посчитайте, будет ли вам это выгодно: нынешние вклады с большой ставкой обычно рассчитаны на короткий срок типа 3—6 месяцев, а досрочно закрыв старый вклад, вы потеряете проценты.

Учтите, что банки могут снижать ставки по уже открытым накопительным счетам и картам с процентом на остаток. В этом смысле у вкладов преимущество: ставка зафиксирована. Если же получится найти вклад с высокой ставкой, который рассчитан на год или два и допускает пополнения, то стоит его открыть на максимальный срок, чтобы зафиксировать для себя хорошую доходность на будущее.

Вклады и счета разумно держать в нескольких разных банках — государственных и частных, чтобы меньше зависеть от стабильности отдельного банка. Помните, что лимит страхования АСВ — 1 400 000 Р на человека в одном банке.

Учтите, что налог с дохода от процентов по вкладам и счетам отменили на 2021 и 2022 год: 26 марта подписан закон об отмене. Теперь независимо от полученной суммы платить налог не придется, а в уведомлениях его не укажут. С 2023 года налог будет начисляться по новым правилам. Мы писали об этом в новом разборе.

Кредиты. Сейчас ставки по кредитам заметно выросли. Если у вас сохранилась возможность взять кредит на выгодных условиях — например, если вам положена льготная ипотека по какой-то из госпрограмм, — имеет смысл воспользоваться этим. Особенно если у вас действительно есть потребность в крупной покупке.

При этом платеж по кредиту должен быть вам комфортен — не стоит просто так увеличивать кредитную нагрузку. А ваша финансовая подушка должна покрывать не только привычные расходы, но и несколько месяцев таких платежей.

Куда вложить 100 000 рублей

Сумму в 100 000 рублей можно грамотно распределить по «корзинам», описанным выше. А можно вложиться во что-то более материальное.

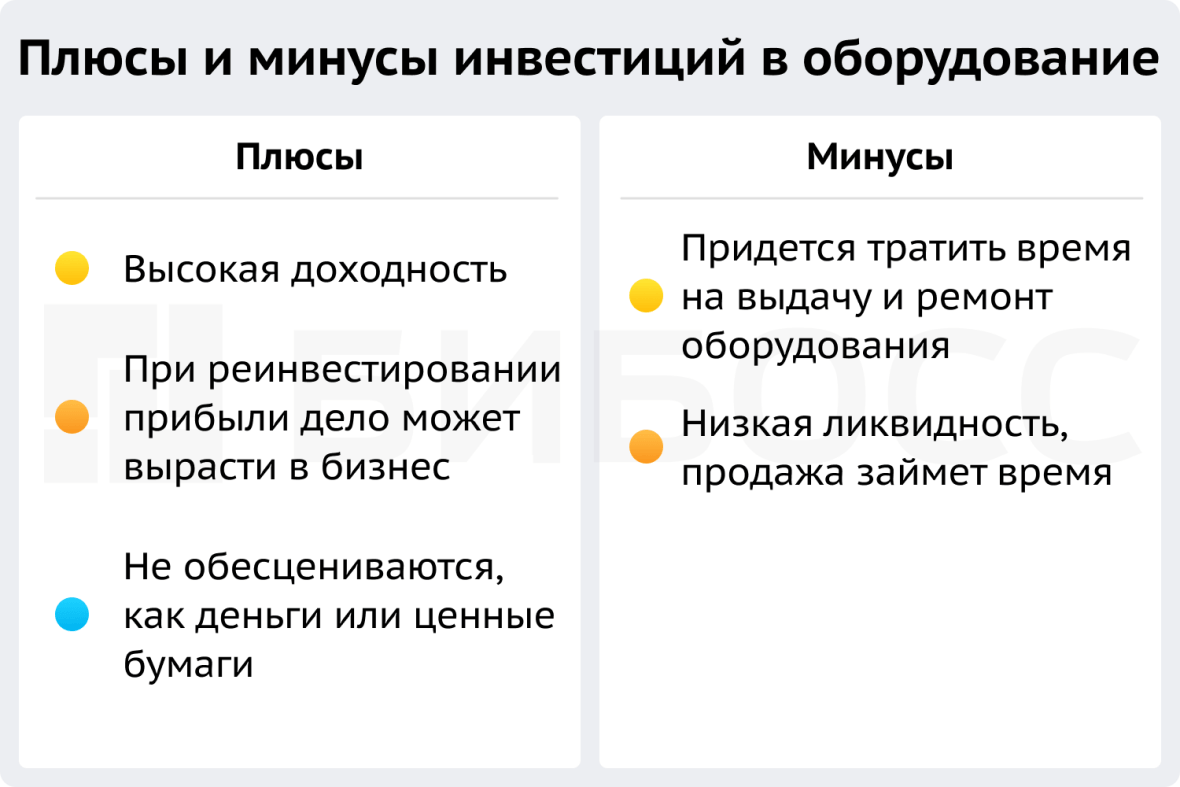

Оборудование

Ежемесячный доход может приносить сдача в аренду дорогостоящего оборудования. Всегда есть спрос на строительные инструменты и приспособления, например, плиткорезы, подъемники, генераторы энергии, а также моющие пылесосы, пароочистители и другие полезные в хозяйстве бытовые приборы. По подсчетам специалистов, точки по аренде оборудования выходят в плюс в течение года и могут приносить 200 000 — 300 000 рублей за сезон (с апреля по октябрь).

❗ 3 марта 2022 рейтинги пересматриваются еще ниже.

Особенно учитывая, что Fitch исторически был самым позитивным в отношении России среди трёх рейтинговых агентств. Fitch снизил рейтинг РФ сразу на 6 (!) ступеней – с BBB (инвестиционный уровень) до B (мусор). Для понимания – это рейтинг Ливии, Монголии, Нигерии, и чуть ниже, чем рейтинг Папуа-Новая Гвинея (B+).

S&P ПОНИЗИЛО в этот же вечер, еще раз, РЕЙТИНГ РФ ДО ‘CCC-‘

Такого низкого рейтинга у России не было с момента дефолта в 1998г. И это однозначный сигнал инвесторам — ГОТОВЬТЕСЬ К ДЕФОЛТУ

Fitch отмечает, что «реакция президента Путина на приведение ядерных сил в состояние повышенной боевой готовности, по-видимому, уменьшает вероятность того, что он изменит курс в отношении Украины до такой степени, которая необходима для отмены быстро ужесточающихся санкций».

Fitch ожидает дальнейшего ужесточения санкций в отношении российских банков. По мнению Fitch «объявленные санкции и резкое снижение курса рубля будут способствовать повышению макроэкономической волатильности и заметно повысят риск широкомасштабной утраты доверия внутри страны, что вызовет отток банковских депозитов и долларизацию». Fitch считает, что «отток банковских депозитов (около $200 млрд) будет представлять больший риск для стабильности системы».

РОССИЙСКИЕ ЕВРОБОНДЫ ЗАМЕРЛИ НА ДЕФОЛТНЫХ УРОВНЯХ

Рынок суверенного внешнего долга РФ замер. Стабилизация в длинном конце кривой произошла примерно на 17% от номинала, что соответствует доходности к погашению 31-35% годовых. Евробонд с погашением 4. 2022 опустился ниже 30% от номинала – то есть ставка на то, что Минфин погасит, может более чем утроить Ваши инвестиции. Но рынок не верит в это и уже настроился на дефолт. Что подтверждают и последние решения рейтинговых агентств.

Что угрожает сбережениям россиян

В условиях нестабильности и санкций накоплениям россиян находятся под угрозой:

- инфляции;

- девальвации;

- дефолта.

Не факт что все три угрозы будут реализованы. Но ни одну из них нельзя исключать.

Кроме перечисленных рисков возможны и другие. Например, ограничение доступа к счетам, заградительные комиссии при покупке валюты или валютных активов, проблемы с доступом к зарубежным или российским бумагам на фондовой бирже.

С некоторыми из этих рисков россияне уже столкнулись. Так, до 11 апреля 2022 года при покупке долларов, евро или фунтов на фондовой бирже инвесторы платили комиссию в размере 12%. Кроме того, до 9 сентября 2022 установлены лимиты по сумме снятия и перевода валюты за пределы РФ. При этом в отношении рублей никаких ограничений в этот период не было.

Другие риски пока не реализованы в полной мере, но их угроза продолжает оставаться довольно высокой. Это и заставляет россиян искать ответ на вопрос, где хранить деньги и как уберечь уже накопленные сбережения от любых негативных последствий.

Высокие риски

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора. По мнению экспертов, риски по российским акциям такие:

- Кирилл Комаров: «Риски здесь высокие — пока очень трудно понять, насколько тяжелым будет кризис, на каком уровне остановится рост инфляции»;

- Владимир Брагин: «Основной риск — это серьезное ухудшение ситуации в экономике, негативно сказывающееся на состоянии компаний, вынуждающее правительство увеличивать налоговую нагрузку на них, например, для увеличения социальных расходов».

Однако долгосрочные вложения могут помочь снизить риски. По мнению Беляевой, сейчас более приемлемый вариант — формирование долгосрочного портфеля из акций компаний, которые производят продукцию, пользующуюся спросом, и которые в перспективе могут вернуться к выплате дивидендов. В текущей геополитической и экономической ситуации ряд компаний временно отказываются от выплат.

По мнению Михаила Морозова, если санкции продлятся долго, то у российских инвесторов — розничных, корпоративных и институциональных — основным рынком будут российские акции, так как иностранные инвестиции будут нести повышенные риски.

Аналитик ИК «Фридом Финанс» отметила, что цены на многие российские акции сейчас довольно привлекательны. «Понятно, что рынку потребуется продолжительное время для восстановления нормальной рыночной активности и цен на активы, но такой долгосрочный подход несет в себе намного более низкие риски с доходностью, которая может обогнать текущие темпы инфляции», — добавила Беляева.

Несмотря на все потрясения, список российских акций, в которых частные инвесторы держат больше всего денег, мало изменился с начала 2022 года. РБК приводит прогнозы аналитиков по дюжине голубых фишек, которые чаще всего попадают в топ-10 по популярности.

Кирилл Комаров также полагает, что с учетом текущей волатильности и неопределенности максимальную доходность могут предоставить акции. По его мнению, они могут не только защитить от инфляции, но и дать возможность заработать благодаря тому, что сейчас многие бумаги сильно подешевели из-за геополитики и санкций. У них есть хорошие шансы восстановиться и даже выиграть от ухода с рынка иностранных конкурентов, считает эксперт.

Владимир Брагин также полагает, что российские акции потенциально могут принести наибольшую доходность. «Риски здесь сейчас повышенные, но если ситуация в экономике не будет давать серьезных поводов для беспокойства, рост котировок в обозримом будущем может составить и 20%, и 30%, а то и больше», — отметил он.

Эксперт также добавил, что акции следует расценивать как долгосрочные инвестиции. «Розничным инвесторам я рекомендую заходить в российский рынок через паевые фонды», — сказал Брагин.

Рынок фондов на российские бумаги постепенно открывается. В утренних текстах мы публикуем списки тех, кого допускают к торгам.

Спекуляции с акциями — стратегия для самых рисковых

Беляева добавила, что самую большую потенциальную доходность сейчас можно получить от спекулятивных операций с акциями, но у этого подхода и максимальные риски. «Рынок в текущем моменте очень волатилен. В отдельных бумагах рост цен за день может составить 30%, 40% и более. Но рассчитывать на устойчивый рост на рынке не стоит, мы можем увидеть такое же сильное снижение цен при ухудшении новостного фона», — отметила она.

Эксперт предупредила, что такой спекулятивный подход требует повышенной терпимости к рискам, постоянного мониторинга ситуации и высокого уровня профессионализма в анализе рынка. «Высокая волатильность цен в большей мере создает иллюзию возможности хороших заработков, на практике получить достойные результаты очень сложно», — рассказала аналитик.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Нужно ли что-то делать с валютными сбережениями? Если их нет, то какую валюту выбрать?

Если у вас уже есть валютные сбережения и вы не планируете их тратить в ближайший год, то менять их на рубли точно не стоит.

В долгосрочной перспективе лучше хранить деньги в долларах и евро, но небольшую часть все же стоит оставлять в рублях. Довольно хороши для инвестиций на долгий срок также швейцарский франк и японская йена.

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования, особенно в период кризиса и неопределенности:

- копите подушку безопасности;

- поставьте цель и определитесь с приемлемым уровнем риска;

- не поддавайтесь панике и следуйте своей стратегии;

- диверсифицируйте инвестиции, то есть не вкладывайте все деньги в один актив. По возможности распределяйте вложения по странам, активам, валютам;

- ребалансируйте портфель, если в этом есть необходимость;

- не бойтесь обращаться к профессионалам и уходить с рынка;

- инвестируйте в то, в чем разбираетесь.

Мы опросили экспертов и узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Можно ли не гасить кредит, если произойдет дефолт РФ

Государственный дефолт не освободит частных заемщиков от обязательств. Ипотеку, кредиты, займы, рассрочки и другие задолженности придется гасить, как и раньше.

При дефолте страны возможны несколько последствий для заемщиков. Например:

- банк-кредитор обанкротился, тогда долг переведут в другую кредитную организацию, это никак не скажется на размере задолженности или графике выплат, если только сам заемщик не запросит реструктуризацию или кредитные каникулы по личным причинам;

- отмена или приостановка льготных госпрограмм кредитования из-за глобального кризиса в экономике или в банковском секторе;

- рост долгов, которые привязаны к доллару или евро, это может произойти из-за девальвации национальной валюты, поэтому старайтесь не заключать такие договора, а заранее исключайте такие оговорки, чтобы не оказаться в еще более сложном положении.

Если возникают сложности с возвратом задолженности, не ждите. Обращайтесь в банк, уточняйте, как можно исправить ситуацию. Просите реструктуризировать долги или предоставить кредитные каникулы. Банк заинтересован вернуть деньги, а не довести заемщика до банкротства. Поэтому поиск компромисса интересен обеим сторонам.

Недвижимость как объект инвестирования — популярный и востребованный способ. Неоспоримый плюс, что квартира или дом — собственность вкладчика, ее можно сдать или продать в любой момент.

ПреимуществаНедостатки

Высокая ликвидность недвижимости. Несмотря на периоды спада, жилье всегда пользуется спросом, особенно в крупных городах. Большие затраты на первом этапе. Если жилплощадь не досталась в наследство или не подарена, потребуется вначале ее купить. Минимальный риск, если работать через риэлтерское агентство и провести предварительную юридическую проверку объекта недвижимости. Изучить основные правила спроса, предложения, периоды спада и роста рынка — все равно придется. Иначе можно крупно прогореть. Не требуются специальные навыки для управления таким активом. При сдаче жилья самостоятельно придется отслеживать состояние имущества и проводить ремонт. Если объектов в аренде много, то это превращается в работу, которая требует много сил и перестает быть пассивным доходом.

Варианты инвестирования в недвижимость:

- Покупка старой жилплощади, ремонт и продажа. Подходит для мегаполисов и крупных городов. Позволяет заработать от 20 до 35% за годовой оборот.

- Покупка квартиры в многоэтажном доме на этапе котлована, с последующей продажей после завершения строительства. Позволяет получить от 100 до 250% прибыли, период вложений от 4 до 7 лет. Кроме того есть риск приостановки строительства, банкротства застройщика или превращения проекта в долгострой.

- Приобретение жилья с целью сдачи в аренду. Позволяет получать пассивный доход в 6-10% в год длительное время. Если самостоятельно заниматься поиском арендаторов и ремонтом после смены жильцов, то такой вид инвестирования может стать затратным по времени.

- Постройка дома для продажи или сдачи в аренду — самый сложный в данном направлении тип инвестирования. Нужны знания в нескольких областях либо привлечение экспертов — для выбора участка, подключения коммуникаций, оформления документов. При застройке рядом с мегаполисом можно получить до 100-200% прибыли. Срок вложения минимум 3-5 лет. Риски подобны второму варианту.

Стабильный ежемесячный доход будет приносить только сдача в аренду квартиры или дома, другие варианты не подходят.

Инвестировать в себя и помогать близким

Здоровье. В медицине используется много иностранного оборудования, расходных материалов и так далее. Значит, цена медицинских услуг вполне может вырасти.

Если вы собирались обратиться за платными медицинскими услугами типа лечения зубов или лазерной коррекции зрения, возможно, не стоит откладывать надолго. То же касается и дорогостоящих косметологических процедур.

Не забудьте потом получить социальный налоговый вычет за платные медицинские услуги.

Знания. Ваши знания, навыки, опыт работы не обесценятся просто так. Можно купить и изучить какие-то учебные материалы или курсы, которые помогут больше зарабатывать на вашей работе, найти работу лучше — или позволят освоить какое-то дело, которое станет подработкой или запасным вариантом.

Могут быть полезны и другие обучающие материалы, в том числе бесплатные. Например, если вы собираетесь делать ремонт и хотите сэкономить, часть работ можно сделать самостоятельно по обучающим видео и статьям. Но посчитайте возможные затраты времени и сил: вдруг будет выгоднее нанять профессионалов.

Помощь близким. Не забывайте о родственниках и друзьях — помогите им, если можете. Возможно, потом помогут и вам. Кризисы проще проходить вместе, а не поодиночке.

Это не обязательно денежная помощь — иногда хватает просто хорошего совета, ссылки на полезный банковский продукт или слов поддержки. Для начала можно просто показать близким эту статью — наверняка пригодится.

Как сохранить деньги при дефолте

Угроза обрушения отечественного финансового рынка отступила далеко назад. Однако однозначно утверждать, что опасность миновала, пока рано. В нынешние непредсказуемые времена нужно быть готовым защитить свои сбережения от новых «черных лебедей».

В марте текущего года Совкомбанк предложил клиентам трехмесячный депозит на чрезвычайно выгодных условиях – 25% годовых. Уже через месяц ключевая ставка ЦБ начала снижаться и к моменту закрытия вклада в июне составляла всего 9,5%, а курс доллара к этому времени упал до 55 рублей. Однако невероятная доходность по вкладам Совкомбанка осталась на прежнем уровне.

Один из самых удобных НС на отечественном рынке финансовых услуг – онлайн-копилка в мобильном приложении «Халва-Совкомбанк». Гибкая система начислений с ежедневным пересчетом позволяет не упустить ни копейки прибыли.

Если размер ваших сбережений больше, то разумнее всего распределить их между несколькими кредитными организациями. АСВ компенсирует вам потери в 1,4 млн рублей с каждого обанкротившегося банка.

Как оформить депозит для сохранения денежных средствЧтобы оформить вклад в Совкомбанке на выгодных условиях, оставьте заявку на сайте. Учитывайте, что для владельцев универсальной карты «Халва» процентные ставки по депозитам еще выше. Кроме того, они могут в пару кликов положить свои сбережения в онлайн-копилку через МП «Халва-Совкомбанк».