Куда вложить деньги в акции или недвижимое имущество

2 Место. Облигации

Российские облигации тоже сильно упали в цене после февральских событий. Опытные инвесторы считают, что это лучший момент для покупки.

Особенности: самый близкий к формату банковского депозита способ заработать: вы покупаете облигацию за определенную сумму, которую вам вернут по истечению срока облигации. Но зарабатывают не на этом, а на изменениях цены на облигации на фондовом рынке.

Кто инвестирует: в отличие от инвесторов в акции, большая часть инвесторов в облигации более старшего возраста и менее склонны к риску. Ведь облигации дают меньше дохода, но менее рискованны.

Капитализация и прибыль: доходность 7,5-8,5% годовых.

Преимущество: небольшой стартовый капитал: цена одной облигации стартует от 1000 рублей. Цена народной облигации — от 30 тысяч. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Минусы: Народные облигации можно купить только в офисах Сбербанка и ВТБ24. Остальные можно купить с помощью брокера или открыв индивидуальный инвестиционный счет. Покупая российские облигации, вы оставляете все активы в России, а значит пренебрегаете диверсификацией.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход – это когда вы ничего не делаете, а деньги на ваших счетах размножаются. Разумеется, это лишь идеальная картинка, в реальности «что-то делать» придется. Чем больше вы приложите усилий, тем выше гешефт. Разбираемся, какие есть варианты.

Способов пассивного заработка очень много. Многие россияне, особенно воспитанные на советских идеалах, до сих пор скептически относится к инвестированию. Они ошибочно считают это занятие бесполезным для общества, и к тому же недостойным для трудолюбивого человека.

Насчет последнего – это субъективное мнение каждого. Весьма вероятно, что под недоверием скрывается банальное нежелание повышать свою финансовую грамотность и дисциплину. Ведь бывает очень сложно заставить себя обучаться новому, даже если оно способно в корне изменить жизнь и повысить ее качество.

Для тех же, кто изменил отношение к деньгам и заботится о своем будущем, предлагаем варианты, как выгодно вложить и приумножить сбережения.

Возможно, эта информация будет полезна даже для обладателей универсальной карты «Халва» от Совкомбанка. Хотя их взаимоотношения с финансами и так на достойном уровне – при помощи беспроцентной рассрочки, кешбэка и других вкусных «плюшек» они получают и нужные товары (услуги), и бонусы в режиме «здесь и сейчас».

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 7% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Что нужно знать об инвестировании

Во-первых, нужно осознать, что это не просто перекладывание денег из одних карманов в другие. Инвестирование – сильнейший стимул для развития экономики, а значит и для роста благосостояния общества. В целом оно имеет мощный, хоть и побочный, положительный социальный эффект.

Инвестором может быть государство, юридическое лицо (например, инвестфонд), а также любой совершеннолетний гражданин. Именно последний и будет в центре нашего внимания.

Суть инвестирования для физического лица заключается в следующем: инвестор делится с бизнесом своими накоплениями напрямую (через фондовую биржу) или опосредованно (через банковские вклады). Полученные деньги компании используют в качестве «топлива» для развития.

Взамен вкладчик получает пассивный доход в виде процентов от прибыли банка, предприятия или организации.

Это самая общая схема. В реальности существует много других механизмов пассивного заработка – через куплю-продажу недвижимости, ее аренду, изменение курсов валют и стоимости драгметаллов, а также с применением более сложных производных финансовых инструментов.

Разумеется, как и в любой другой сфере, связанной с финансами, в инвестировании есть место обману и неоправданному риску. Поэтому не стоит бездумно хвататься за любую возможность «сделать иксы». Когда речь идет о финансах, нужно хладнокровно взвешивать все «за» и «против».

Запомните золотое правило: хороший инвестор – не тот, кто много заработал, а тот, кто ничего не потерял.

Лучшие варианты, куда вложить свои деньги

Способы пассивного заработка чаще всего классифицируют по степени риска:

- низкорисковые: банковские вклады, государственные облигации, недвижимость;

- среднерисковые: корпоративные облигации, акции, паи, драгметаллы;

- высокорисковые: фьючерсы, опционы, инвестирование в стартапы и т.п.

Выбор профиля инвестора зависит, во-первых, от психологической устойчивости человека, во-вторых, от опыта.

Кроме того, для некоторых активов (недвижимость, драгметаллы) требуются значительные первоначальные вложения. С другими же можно начать со стартовым капиталом в 10 000 рублей.

Рассмотрим подробнее основные способы.

Банковские вклады

Это наиболее простой и безопасный вариант, доступный каждому.

Перечислим плюсы депозитов.

- Не требуют от вкладчика каких-либо специальных знаний о финансовых инструментах.

- В большинстве случаев открыть вклад можно онлайн на сайте или через мобильное приложение банка. Если у вас уже имеется банковский счет, то процедура не займет больше пяти минут.

- Понятная динамика прироста средств. Можно самостоятельно рассчитать прибыль на любую дату или попросить у банка график изменения объема.

- Если вклад с капитализацией процентов, то прирост будет значительнее, так как в игру вступает

- Депозиты в одном банке на общую сумму до 1,4 млн рублей застрахованы в АСВ (бесплатно и по умолчанию). Если размер накоплений больше, безопаснее распределить их по разным банкам.

- Долгосрочный вклад, как правило, обгоняет обесценивание рубля на 1–1,5%.

- С марта 2022 года налог на прибыль с банковских депозитов вновь отменен. Надолго ли – неизвестно. Но если открыть вклад сейчас, то это условие будет действовать вплоть до момента закрытия, независимо от изменений в законодательстве.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 8,1% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Теперь поговорим о недостатках.

- Вкладчику предстоит сделать выбор между размером прибыли и ликвидностью – чем проще забрать деньги, тем ниже прибыль. Самые доходные депозиты – долгосрочные. Но они, как правило, не позволяют получить проценты до окончания срока.

- Иногда прибыльность краткосрочных и среднесрочных вкладов может даже не компенсировать инфляционные потери, а значит, в реальном выражении вкладчик получит убыток.

Таким образом, вклад – это лишь способ «припарковать» свои сбережения. Хотя бывают и исключения. Например, краткосрочные депозиты для обладателей Халвы. Процентная ставка по ним на уровне дохода по облигациям.

Облигации

Купить такую ценную бумагу буквально означает дать в долг. Инвестор отдает свои накопления в обмен на обязательство получить их обратно с процентами, которые будут оформлены в виде купонного дохода.

Облигации – биржевой инструмент, поэтому, чтобы их купить, придется открыть брокерский счет. Сейчас такую услугу предоставляет большинство российских банков. В целом процедура ненамного сложнее, чем открытие вклада.

Отметим плюсы инструмента.

- Доходность чаще всего выше, чем на депозитах. В среднем считается, что гособлигации (ОФЗ) приносят около 8% годовых, корпоративные (выпущенные предприятиями) – до 10%.

- ОФЗ практически столь же надежны, как вклады. Корпоративные обладают бóльшим риском, поскольку эмитент может обанкротиться.

- Помимо купонного дохода прибыль можно извлечь из роста стоимости облигации. Волатильность их небольшая (редко выше 1%), зато этот факт снижает возможные убытки в случае обесценивания актива.

- Купоны выплачиваются в обязательном порядке (в отличие от дивидендов по акциям), и к тому же нет ограничения по минимальному сроку владения бумагой для получения дохода (в отличие от большинства вкладов). Вырученные средства можно потратить на новые облигации.

- Низкая стоимость одной облигации (обычно около 1000 руб./шт.) предоставляет комфортный порог входа.

Вместе с тем есть и минусы.

- В отличие от вкладов накопления в облигациях не застрахованы.

- С 2021 года прибыль облагается налогом в размере 13% (брокер вычтет его самостоятельно).

Акции

Значительно более рисковый биржевой инструмент. Покупая акцию компании, вы становитесь ее совладельцем, а значит, делите вместе с ней «горе и радости».

- Ценная бумага дорожает вместе с ростом эмитента. В долгосрочной перспективе акции крупных компаний почти всегда значительно вырастают.

- Доходность портфеля из акций разноотраслевых предприятий легко может превысить 15% в год (при грамотном управлении) только за счет повышения стоимости бумаги.

- Многие компании на российских и иностранных биржах платят акционерам солидные дивиденды – в среднем около 5% в год.

- Большинство успешных инвесторов предпочитает именно этот актив, а значит, в интернете вы сможете найти много ценных советов и стратегий заработка на акциях.

- Большая волатильность может привести к серьезным потерям накоплений в краткосрочной перспективе (1–2 года).

- Никакие страховки не предусмотрены.

- Прибыль облагается налогом, если ценная бумага была в собственности менее трех лет.

- Дивиденды платят не все компании, а те, что делают это, оставляют за собой право на изменение размера выплат вплоть до нуля.

Драгоценные металлы

Если вы принципиально не играете в биржевые игры, то можно рассмотреть более консервативные формы вложения денег. Одна из наиболее популярных – драгметаллы.

Имейте в виду, что это довольно сложный инструмент в силу своей слабой предсказуемости.

В прошлом веке золото и серебро считались надежным средством сбережения капитала в периоды экономической турбулентности и роста процентных ставок по кредитам. Однако последние несколько серьезных кризисов поставили этот стереотип под сомнение.

Вкладывать деньги в благородные металлы можно:

- напрямую – покупая физические слитки, ювелирные изделия, драгоценные монеты (выпускаются ЦБ);

- опосредованно – приобретая акции золотодобывающих компаний либо открыв ОМС (обезличенный металлический счет) в банке.

С марта 2022 года инвестировать в золото и серебро стало ощутимо выгоднее, поскольку был отменен налог на приобретение физических слитков. Раньше покупатели должны были оплатить НДС в размере 20% их стоимости.

Также к популярным драгметаллам относятся платина и палладий. Подробнее о них вы можете прочитать здесь.

Жилая недвижимость

Инвестировать в недвижимость тоже непросто, поскольку для этого требуются значительные вложения на начальном этапе. При этом у такого актива есть неоспоримые преимущества.

- Жилплощадь очень редко падает в цене. В периоды кризисов – это востребованный актив для парковки сбережений. Кроме того, против обесценивания играет подорожание стройматериалов. В хорошие времена банки снижают процентные ставки по ипотеке, повышая спрос, а значит и цены на рынке жилья.

- Недвижимость обладает неоспоримой ценностью (в отличие, к примеру, от автомобилей), которая в своем росте стабильно обгоняет инфляцию.

- Проблему высокого порога входа можно решить, вкладывая деньги в жилье и землю через REIT-фонды. Для этого придется купить их ценные бумаги, которые гораздо доступнее по цене.

Чувствительный минус недвижимости – ее низкая ликвидность. То есть быстро трансформировать актив в живые деньги не получится. Процедура продажи квартиры занимает в среднем не меньше месяца и требует дополнительных риэлторских расходов.

Коммерческая недвижимость

Вкладывать деньги в недвижимость для бизнеса, с одной стороны, выгоднее – срок ее окупаемости в среднем около семи лет, против 10–15 лет у жилых помещений.

С другой стороны, такой вид дохода часто сопряжен с постоянными хлопотами и проблемами, которые нужно оперативно решать, что не позволяет назвать его в полной мере пассивным. Скорее это уже полноценный бизнес.

Другими словами, далеко не у всех получится совмещать его с другими видами заработка.

Субаренда

По сути это вариант заработка через недвижимость, неважно жилую или коммерческую. Но вместо того, чтобы приобретать в собственность, вы ее арендуете.

С одной стороны, вам не придется единовременно потратить большую сумму на первоначальный взнос по ипотеке. С другой – придется ежемесячно самому делиться частью прибыли с хозяином помещения (земли).

Инвестиционные онлайн-платформы

По-другому такой способ вложения денег называется краудлендинг. На специальной онлайн-площадке вы можете выбрать объект вложения денег. Обычно речь идет о предприятиях и организациях малого бизнеса, в том числе стартапах (бизнес на начальном этапе развития с перспективой быстрой отдачи).

- низкий порог входа – от 5000 рублей;

- потенциальная доходность – в среднем 20% с одного проекта;

- не требуют специальных знаний и умений – модераторы площадки сами оценивают проекты и предлагают инвесторам наиболее перспективные;

- процедура инвестирования весьма несложна.

- есть риск оказаться обманутым, если не отнестись внимательно к проверке сайта – все официальные краудлендинговые платформы занесены в реестр ЦБ(всего 66 организаций по состоянию на сентябрь 2022 года)

- стартапы сами по себе относятся к высокорисковым объектам вложения денег.

Как подготовиться к инвестированию финансов?

- Создать стартовый капитал.Это должны быть свободные средства, которые вы можете позволить себе безболезненно вывести из семейного бюджета. Как минимум часть этой суммы стоит положить на депозит в банке с возможностью досрочного снятия, чтобы создать ликвидную «финансовую подушку».

- Изучить выбранную сферу инвестирования в теории.Мировая библиотека содержит огромное количество книг о финансах и пассивном заработке, написанных успешными инвесторами. В крайнем случае можно посмотреть видеоролики и почитать статьи в интернете.

- Разобраться в технических вопросах.Например, если вы решили зарабатывать на фондовой бирже, то потребуется установить на компьютер ПО Quik и изучить работу в нем (эту программу нельзя назвать интуитивно понятной). Обидно будет потерять деньги лишь из-за случайного нажатия не на ту кнопку.

- Подготовиться морально к временной просадке капитала.Этот пункт касается только тех, кто выбрал средне- и высокорисковые активы. Определите для себя «красные линии» убытка и четкий порядок действий в каждом случае. Это поможет избежать паники и ошибочных шагов.

- Изучить, что такое диверсификация рисков.И не полениться внедрить ее в свой инвестиционный план.

Куда точно не стоит вкладывать деньги?

Однозначно следует обходить стороной финансовые пирамиды, работающие по принципу MLM, когда инвестор зарабатывает на вовлечении новых людей (принцип «заработай на друге»). Помните, хорошая репутация – дороже любых денег.

Более того, если кто-то обещает вам гарантированный доход на 10–15% выше значения ключевой ставки ЦБ, то этот человек однозначно лукавит. Намеренно или по неграмотности, не важно. Честный бизнесмен или брокер не станет обманывать инвесторов и предупредит об обоснованных рисках.

И последнее: точно не следует хранить деньги в банке (стеклянной, в чулане). Они всегда должны работать!

5 место. Биткоин

Первая и самая известная криптовалюта до сих пор бьет рекорды по показателям прибыли. Около 70% капитализации всех существующих криптовалют приходится на биткоин.

Особенности: хранить монеты можно только на специальном криптовлатном кошельке, причем безопаснее на холодном — отключенном от сети. А покупают биткоины на биржах. Курс от одной биржи к другой может варьироваться.

Эксклюзивность: это децентрализованный актив, работающий на базе технологии блокчейн. Новые монеты в сети добывают майнеры с помощью вычислительных мощностей своих видеокарт и процессоров. А трейдеры покупают криптовалюты на специальных биржах.

Кто инвестирует: криптотрейдеры со всего мира изучают основы теханализа и пытаются зарабатывать на курсе биткоина. А еще есть инвесторы, которые держат в крипте часть средств.

Капитализация: За 5 лет капитализация криптомонеты выросла в 3 раза и составила 605 млрд долларов.

Прибыль: в марте 2022 года биткоин обновил курс до 48 тысяч долларов за монету. В мае курс упал до 32 тысяч долларов. Высокая волатильность — характерный признак криптовалют. Покупать их стоит на падении, а продавать на повышении.

Преимущество: в 2013 году монета выросла в 7 раз всего за 3 месяца. В 2021 году биткоин вырос с 31 тысячи долларов за монету до 64 тысяч.

Минусы: из-за высокой волатильности биткоин — высокорискованный актив. На инвестициях в биткоин можно как приумножить свое состояние в несколько раз, так и потерять огромную сумму денег.

Перед тем как инвестировать деньги, стоит сопоставить прибыль и потенциальные риски. В нашем рейтинге чем выше позиция, тем ниже риски для инвестора. Также выбор зависит от капитала, который готов выделить инвестор.

Вариант 1

Положить на депозит в банке

В последнее десятилетие в мировых экономиках наблюдались дефляционные процессы: инфляция снижалась, а в некоторых странах достигла почти нулевых или отрицательных значений. Центральные банки снижали ключевые ставки, поэтому ставки по банковским депозитам также упали.

Так, в апреле 2011 года максимальная ставка по вкладам 10 крупнейших кредитных организаций составляла 8,3%. В середине июля 2021 года она была заметно ниже — 5,46%, в начале февраля 2022 года выросла до 7,802% годовых, а в начале марта — до 20%.

При этом и тогда, и сейчас банковские ставки едва опережают уровень инфляции. За 10 лет с начала 2012 по конец 2021 года рублевые вклады дали всего 0,23% годовых сверх инфляции. Что же касается долларовых депозитов, российские банки предлагают доходность в лучшем случае в районе 1%. Инфляция в США к концу 2021 года достигла 7%. То есть положить доллары в банк и заработать сверх инфляции невозможно.

Минимальный риск. Суммы на банковских счетах размером до 1,4 млн рублей, а в некоторых случаях — больше, застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Получается, что депозиты — одна из самых безопасных форм вложений. Но даже этот вариант не дает абсолютной гарантии сохранения средств в случае форс-мажорной ситуации, например дефолта государства.

В итоге депозиты это простой и надежный инструмент для вложения 500 000—600 000 рублей. Но, скорее всего, их доходность только покроет инфляцию. То есть вклады позволят сохранить покупательную способность рублевого капитала, но заметно приумножить его не получится.

Инвестиции для более рисковых

Смирнова полагает, что в акции нужно вкладываться с осторожностью, так как 2022 год — это год сворачивания ликвидности и роста ставок, а это значит, что бурного роста в акциях уже не будет. Тем не менее Мельникова считает, что в условиях низких реальных ставок инвестиции в более рисковые активы, как акции, могут обеспечить более привлекательную доходность.

Российские акции

В начале года можно посмотреть на акции российских компаний с привлекательными дивидендами, чтобы при незначительном изменении цены инвестор все равно сохранил покупательную способность капитала, считает Смирнова. По ее мнению, имеет смысл делать акцент на бумаги, которые больше всего снизились в цене на фоне санкционных рисков. Она назвала несколько вариантов:

финансовый сектор: «Сбер», ВТБ;

металлурги: «Норникель», ММК, НЛМК. Временные экспортные пошлины уже не будут действовать, а повышение налога на добычу полезных ископаемых (НДПИ) менее травматично для бизнеса, отметила Смирнова;

Традиционно защитные отрасли в период инфляции, которые перекладывают рост цен на конечного потребителя:

ретейл: «Магнит»;

связь: МТС;

электроэнергия: «Россети».

Кабаков, наоборот, полагает, что к электроэнергетике стоит относиться с осторожностью из-за высокой инфляции, роста инвестиционных программ, постепенного окончания программы строительства новых объектов у генерирующих компаний (ДПМ) и низкой индексации тарифов «сетей». Что касается металлургов, он считает, что прибыль металлургической отрасли может снизиться примерно на 10% в 2022 году из-за ослабления ценовой динамики промышленных металлов и роста налоговой нагрузки.

В «ВТБ Мои Инвестиции» сменили позицию по российским акциям с «держать» на «покупать», так как сложились благоприятные условия на сырьевых рынках, а также условия привлекательной дивидендной доходности и учтенной в стоимости акций геополитической премии, рассказал Клещев.

«Если говорить о наших фаворитах на 2022 год из российских акций, то мы делаем фокус на нефтегазовый сектор. Рост добычи на ослаблениях ограничений ОПЕК+ и сохранение относительно высоких цен на нефть позволят компаниям продолжить увеличивать свободный денежный поток и делиться с акционерами прибылью», — сказал эксперт.

По его словам, дивидендная доходность сектора превысит 10%. Однако в остальных отраслях компания придерживается более выборочного подхода. Фавориты «ВТБ Мои Инвестиции» в российских акциях:

«Роснефть»;

ЛУКОЙЛ;

«Газпром»;

НОВАТЭК;

«Русал»;

«Евраз»;

«Сбер»;

«Ренессанс Страхование»;

«Яндекс»;

Headhunter;

«Магнит»;

МТС;

«Сегежа»;

«Русагро»;

«Глобалтранс».

Кабаков также особо выделил бумаги нефтегазового сектора. По его мнению, самые недооцененные среди них — акции «Роснефти», «Башнефти» и «Транснефть». Последние бумаги — очень дорогие, так что для небольшого портфеля с учетом необходимой диверсификации они могут не подойти, отметил эксперт. Кроме того, он считает интересными акции банковской сферы, из российских — ВТБ и «Сбера».

«В следующем году нефтегазовые компании продолжат наращивать показатели выручки, прибыли и дивидендов, а финансовый сектор станет единственным выигравшим от роста процентных ставок и сможет увеличить процентные доходы, комиссии, кредитные портфели с улучшением качества активов на фоне роста ВВП», — считает Кабаков.

Иностранные акции

Из банковского сектора среди иностранных ценных бумаг эксперт выделил:

Wells Fargo;

Visa;

Mastercard.

Кроме того, директор по стратегии «Финама» полагает, что, учитывая ситуацию с пандемией и другие факторы, перспективными могут быть акции лидеров глобального рынка здравоохранения. Среди них:

Horizon Therapeutics;

Amgen;

AbbVie.

Меркулов считает, что в американских акциях стоит фокусироваться на компаниях стоимости и низкой волатильности. Примером такой компании он считает The Mosaic Company — ведущего производителя и продавца концентрированных фосфатов и калийных удобрений для мировой сельскохозяйственной промышленности. По словам директора аналитического департамента инвесткомпании «Фридом Финанс», на долю Mosaic приходится около 74% годового производства фосфорных удобрений для сельскохозяйственных культур в Северной Америке.

Он отметил, что калий — один из крупнейших экспортных товаров Белоруссии, и если санкции против страны ужесточат, то поставки ее удобрений могут ограничить. А это хорошо скажется на американских компаниях, производящих тот же товар.

Еще один из крупнейших в мире производителей удобрений, в основном аммиачных, — CF Industries Holdings. В ИК «Фридом Финанс» считают, что у компании очень хорошие шансы нарастить производство аммиака, так как на рынке образовался дефицит аммиачных удобрений из-за энергокризиса в Европе и остановок заводов из-за высоких цен на газ. Основные производственные мощности CF Industries Holdings находятся в Северной Америке, где цены на природный газ значительно ниже. Кроме того, в России на полгода ввели ограничения на экспорт удобрений, в том числе аммиачных, что должно поддержать цены, отметил Меркулов.

По его мнению, также не стоит забывать про большие технологические компании. Он полагает, что у них тоже будет пространство для роста в 2022 году, даже несмотря на повышения ставок, так как у них хороший уровень маржинальности, что снижает риски от повышения ставки.

Маржинальность бизнеса — показатель его рентабельности и эффективности.

Меркулов выделил следующие техи:

Apple;

Alphabet;

Meta;

Netflix;

Nvidia;

Microsoft.

Ввиду проблем с полупроводниками и разрывом цепочек поставок я бы посмотрела в сторону автопрома, но только тех, кто нацелен на значимые позиции в электрокарах: например, General Motors, Volkswagen

По ее мнению, также имеет смысл обратить внимание на традиционно защитные отрасли:

телеком: AT&T, Verizon, Deutsche Telekom;

здравоохранение, товары повседневного спроса и ретейл: J&J, P&G, Bayer.

Кроме того, она выделила компании, для которых 2022 год станет судьбоносным в плане сделок слияния, поглощения и реструктуризации — тот же AT&T, а также Intel и IBM.

Что касается китайских акций, то Смирнова полагает, что в январе лучше подождать новостей о том, будут ли делистинги компаний из КНР с американских бирж. Если эта тема не будет выделяться, то в феврале-марте можно купить немного акций китайских компаний — но не более 10% портфеля, отметила консультант. По ее мнению, можно попробовать взять акции китайских технологических компаний, но ни в коем случае нельзя делать ставку на кого-то одного. Варианты:

Alibaba;

Tencent;

Baidu;

JD.

Снижение политических и регуляторных рисков в Китае должно позитивно отразиться на отношении инвесторов к развивающимся рынкам

В «ВТБ Мои Инвестиции» считают акции развивающихся стран перспективными.

Помните, что не существует универсального совета, который подошел бы всем инвесторам. Каждый выбирает стратегию индивидуально для себя или с помощью консультанта. Она зависит не только от суммы, но также от ваших целей, от того, на какой срок вы планируете инвестировать и какой уровень риска вам подходит. Кроме того, неквалифицированным инвесторам, которые не сдавали тест у брокера, доступен ограниченный набор инструментов. И даже после теста выбор будет меньше, чем у квалифицированного. Решение о том, во что инвестировать, всегда за вами.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Автор:

Александра Хрисанфова.

Стратегия № 2

Купить и продать

Суть стратегии — купить квартиру дешевле, а продать дороже. Для этого нужно купить объект на стадии стройки и продать через какое-то время. Тут, разумеется, тоже нужно учитывать несколько моментов.

Выбор правильного объекта из тех, что есть на рынке: апартаменты, квартира, частный дом, таунхаус или коммерческая недвижимость.

Главное при выборе — правильно оценить целевую аудиторию, которой вы планируете потом продать эту квартиру. Важно четко понимать, кто эти люди, что их интересует и насколько актуален реальный спрос. Чем точнее вы попадете в целевую аудиторию, тем выше ликвидность вашего объекта.

Например, в Краснодаре ликвидность почти любой недвижимости будет повышать трамвайная остановка рядом с домом, так как в городе много пробок и единственный способ добраться куда-то вовремя — это трамвай. В Москве такую же роль играет метро. Сюда же можно отнести тип дома, год постройки, планировку и так далее.

Выбор правильного момента для продажи. Купить всегда проще, чем потом выгодно продать.

Популярная ошибка — купить квартиру на стадии стройки и продать, как только получите ключи. Скорее всего, за время стройки цена подрастет, но выходить в деньги будут и другие инвесторы этого объекта. И тогда свою цену нужно будет сбивать.

На момент сдачи дома сам застройщик может тоже продолжать продавать квартиры, так как это может быть заложено в его стратегии. То есть конкуренция все еще растет. Чтобы в таких условиях выгодно продать объект, нужно постараться отличиться:

- за счет цены, но тогда теряется потенциальная выгода;

- за счет ремонта, а это дополнительные вложения;

- за счет времени — в этом случае придется долго ждать своего покупателя.

Это сложности, которые видны сразу. Но дальше появляются другие.

Выбор объекта, в который дальше вложить деньги. Анализ того, что брать взамен проданного, придется проводить заново, а это тоже время.

Достоинства и недостатки. Плюсов у этой стратегии немного:

- Короткий период получения дохода. В среднем инвестиционные агентства ориентируют на

- Возможность зайти в стратегию заново практически на условиях сразу после продажи, без дополнительных вложений и только за счет заработанной разницы.

Минусы:

- Больше рисков по сравнению со стратегией «Купить и сдавать» сложностей с оценкой ликвидности. Требуется специфический и постоянный анализ рынка. На это нужны время и определенные навыки.

- При продаже объекта, который находится в собственности менее трех лет, придется платить налог с доходной части — 13%.

Вариант 2

Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. д. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется девальвация.

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2022 года вырос на 154% — с 29,6 до 75,2 Р за доллар. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. P. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

Если бы инвестор вложил в январе 2012 года 500 000 Р в доллары, к концу 2021 года его капитал превратился бы в 1 153 752 Р. Это рост на 130%, или 8,72% годовых.

За это время инфляция в США составила 22,5%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2021 равнялась 88,3%.

Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 Р, то получил бы убыток — его капитал по покупательной силе составлял бы сейчас 265 533 Р.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение долларов в биржевые инструменты — чтобы деньги «работали». Например, пригодятся еврооблигации или акции иностранных компаний. О ценных бумагах расскажем дальше. Также могут пригодиться вклады в валюте, хотя процентные ставки по ним сейчас близки к нулю.

При купле-продажи валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе.

1 место. Зарубежная недвижимость

События последних месяцев привели мир к очередному кризису. Безопасных для инвестиций стран осталось не так уж много. Наиболее привлекательны сейчас — страны, сохраняющие нейтралитет. Это означает, что вложенные в недвижимость или бизнес деньги будут в безопасности, гражданином какой бы страны ни был инвестор.

Логично, что теперь внимание многих инвесторов, особенно выходцев из России, Беларуси и Украины, привлекает Грузия.

По данным МВД Грузии, начиная с конца февраля в страну въехало более 30 000 россиян, около 15 000 белорусов и 8600 граждан Украины. Об этом сообщил министр МВД страны Вахтанг Гомелаури. В связи с этим грузинские экономисты прогнозируют новый рост цен на грузинскую недвижимость на 50% уже в ближайшие несколько месяцев. Среди причин — не только рост инфляции и повышение цен на стройматериалы, но и взлетевший спрос на жилье. Согласно официальным данным правительства Грузии, за последние четыре года 40% всей недвижимости, зарегистрированной иностранцами, приходится на граждан РФ. А в связи с последними событиями спрос иностранцев на недвижимость возрастет еще сильнее. И среди них все выше доля инвесторов и экспатов. Причины такого выбора:

- Нет санкций. Грузия неоднократно заявляла о том, что не будет вводить против граждан России ограничительных мер — они по-прежнему могут въезжать в страну, оформлять ВНЖ, покупать недвижимость, открывать счета и компании. Также Грузия сохраняет нейтралитет в ситуации текущего политического конфликта.

- Легко открыть счет. Все граждане России, как и другие иностранцы, могут подать заявление на открытие банковского счета в коммерческих банках Грузии без обязательства подписывать докуенты о своих политических взглядах.

- Свободное пребывание в стране. В Грузию большинство иностранцев может свободно въезжать и находиться в стране 365 дней в году без оформления вида на жительства или каких-то других документов. Не нужна даже регистрация по месту жительства. Когда 365 дней истекут, можно просто пересечь границу с любым другим государством и въехать снова в тот же день. А покупка недвижимости стоимостью от 100 тысяч долларов дает право получить вид на жительство.

- Бюрократические процедуры в стране сведены к минимуму. А купить квартиру, дом или землю можно даже без справки о происхождении доходов. А еще, если вы владеете жилой недвижимостью, платить налоги за нее не нужно.

- Легко вести бизнес. Страна имеет полуофшорный статус. Это проявляется в налоговых льготах для бизнеса и физлиц. Работать можно без специальных разрешений. Открыть ИП или компанию можно за один-два дня, так как бюрократия сведена к минимуму.

Но не всякая недвижимость в Грузии способна не просто сохранить деньги инвестора, но и приносить доход. Такую возможность дают только эксклюзивные объекты.

Особенности: гарантия на все виды работ, прописанная в договоре купли-продажи. Технологии, позволяющие эксплуатировать дом до 200 лет. Гарантии дохода и капитализации.

Эксклюзивность: единственный застройщик в элитном сегменте частной застройки, которых на рынке приморской недвижимости дефицит. Строит исключительно из кирпича, использует мрамор и натуральный камень. Уникальные локации — в шаговой доступности от моря, в зоне самых чистых пляжей и природы.

Кто инвестирует: иностранные инвесторы. В основном это представители бизнеса и истеблишмента Евросоюза, стран бывшего СССР, Канады, Израиля, стран Персидского залива.

Капитализация: от 30% в год. Только с июля 2021 года по апрель 2022 года капитализация объектов компании составила 86%. Это несомненный рекорд не только для рынка недвижимости в Грузии, но и для других международных рынков. Возможность обратного выкупа прописана в договоре — застройщик гарантированно выкупит дом обратно, если планы покупателя изменятся. Причем цена выкупа будет уже выше.

Прибыль: от 8% годовых. Компания прописывает гарантии дохода при покупке виллы 8% прямо в договоре купли-продажи, регистрируемом в Доме Юстиции.

Преимущество: низкие риски благодаря низкому уровню преступности, лояльности налогового режима и эксклюзивности предложения.

Минусы: чтобы вложить деньги, необходимо располагать суммой от 15 млн рублей.

Стратегия № 1

Купить и сдавать

Суть стратегии — купить объект недвижимости и сдавать его в аренду.

Самый выгодный вариант — купить квартиру в ипотеку и правильно подобрать ежемесячную доходность. В идеале платеж арендаторов как минимум должен перекрывать ваш ежемесячный платеж по ипотеке плюс все коммунальные платежи. Со временем недвижимость сама себя окупит и уже можно будет получать дополнительный доход. А сама недвижимость обойдется владельцу по цене первоначального взноса.

Тут могут быть вариации в зависимости от того, какую ипотеку одобрят и каким будет ежемесячный платеж. Но как бы я ни рассчитывала этот кейс, выгода была очевидна — при условии, что недвижимость ликвидна.

Второй, более спорный вариант — купить недвижимость полностью за свой счет и сдавать. Ту же сумму проще положить на вклад и получать проценты.

Расчет доходности. Покажу все на примере с горизонтом планирования в три года. Буду указывать цифры, актуальные на начало 2022 года.

Допустим, мы рассматриваем квартиру-студию с отделкой в подмосковных Котельниках за 6,5 млн рублей. Берем ее на стадии строительства за семь месяцев до сдачи. Когда квартира достроится, она должна вырасти в цене и ее можно будет отремонтировать и сдавать.

Дальше мы семь месяцев ждем сдачи дома, а потом тратим от 500 000 Р на обстановку и ремонт для посуточной сдачи. Еще два месяца делаем ремонт, завозим мебель — и сдаем. Если на длительный срок или в субаренду, то доход в месяц будет 30 000 Р.

Если сдавать квартиру посуточно за 3000 Р в день, то расчеты иные. При самом положительном сценарии я считала загрузку примерно 75%, то есть из 30 дней месяца квартира сдавалась бы 22 дня. За день квартира стоила бы 3000 Р, доход за месяц — 66 000 Р.

Получается, что за три года — 36 месяцев — деньги работали бы только 27 месяцев, поскольку месяцы стройки и ремонта я не считаю. Еще нужно учесть налог на прибыль — 4% или 2640 Р в месяц, если оформить самозанятость. А также коммунальные платежи — примерно 4000 Р ежемесячно. При самом оптимистичном сценарии с посуточной сдачей в месяц на руках у меня оставалось бы 59 360 Р. Доход за три года составил бы: 59 360 Р × 27 = 1 602 720 Р.

Отсюда нужно вычесть 500 000 Р, которые мы потратили на ремонт. И получается, что с вложенных 6 500 000 Р я заработаю 1 102 720 Р, или 16,9% за три года. Если грубо, это 5,6% в год.

Лично я в этом месте задала себе вопрос: почему бы не положить эти деньги на вклад примерно под такой же процент и при этом действительно ничего не делать?

Гипотетически можно заработать еще на разнице в цене при продаже квартиры за счет того, что мы покупали студию на стадии стройки. Но тогда опять нужно думать, куда инвестировать деньги, которые мы получим с продажи.

Если те же 6,5 млн рублей положить на вклад на три года, например под 9,1%, и не снимать, то максимальный доход от вклада за три года будет 2 031 554,3 Р.

Сравнение выгодности стратегии «Купить и сдавать» и вклада в банке

| Сдача квартиры | Вклад в банке | |

|---|---|---|

| Вложено своих денег | 6 500 000 Р | 6 500 000 Р |

| Прибыль за три года | 1 102 720 Р | 2 031 554,3 Р |

| Потенциальная дополнительная прибыль | Гипотетически есть за счет роста цены квартиры | Нет |

| Усилия для получения прибыли | Придется вложить много сил | Нет |

Сдача квартиры

6 500 000 Р

Вклад в банке

6 500 000 Р

Сдача квартиры

1 102 720 Р

Вклад в банке

2 031 554,3 Р

Потенциальная дополнительная прибыль

Сдача квартиры

Гипотетически есть за счет роста цены квартиры

Усилия для получения прибыли

Сдача квартиры

Придется вложить много сил

Поиск объекта

Купить квартиру в Краснодаре без риелтора почти невозможно. На «Авито» и «Циане» в объявлениях указаны либо заниженные цены, либо номера агентств и риелторов. Мы потратили силы и время, пока это поняли. Попутно получили двойную кучу спама от агентств.

Я приняла правила игры и нашла риелтора, чьи условия работы меня устроили:

- При покупке объекта я ничего не плачу — это ложится на плечи продавца.

- При продаже объекта риелтор берет комиссию 2% от стоимости объекта, но при этом сопровождает сделку полностью, то есть присутствует на сделке и дальше помогает оформить собственность в Росреестре.

- Риелтор работает по договору и официально зарегистрирован как ИП. Возможно, без договора выгоднее, но мне хотелось все официально.

Вместе с риелтором мы начали искать объекты.

Риелтор сначала предложила мне квартиры из старого фонда. Но они не нравились мне внешне и было непонятно, что с ними делать, ведь я живу в Москве. Квартира будет стоять пустой какое-то время, поскольку я не смогу сразу приехать, сделать ремонт и сдать ее. При этом нужно было бы вносить платежи по ипотеке и за коммунальные услуги. Кроме того, у меня нет нужной экспертизы, чтобы глубоко проверить выбранный объект. А в компетентности риелтора я не была уверена.

С новостройками тоже возникли проблемы. В 2021 году утвердили изменения в правила землепользования и застройки и приняли новый генплан. Застройщиков обязали обеспечивать инфраструктуру у своих объектов — строить школы, садики и прочее. В результате все возможные новостройки нужно было сравнивать с новым генпланом и смотреть, совпадает ли расположение объектов на генплане с картой застройщика. Если нет, брать такую новостройку было опасно.

Пока я анализировала предложения по районам и стоимости, риелтор посоветовала приобрести строящийся дом в одном коттеджном поселке. Я сразу увидела плюсы этого варианта:

- Коттеджный поселок находился в черте города, а от главной достопримечательности города — парка «Краснодар» — до него было всего 10 минут на машине. Еще это значит, что можно будет без проблем доехать до магазинов или других объектов инфраструктуры.

- До моря от поселка ехать примерно , сколько из любой другой точки Краснодара, — около 120 км. Так что тут я ничего не выигрывала и не проигрывала.

- Дом по цене квартиры. Действительно, стоимость дома 4,5 млн рублей была сопоставима со стоимостью квартиры практически в любом районе города.

- Риелтор знала застройщика, и у нее уже были которые получили прибыль с этих объектов. Они брали объекты в первых очередях, и те уже были построены.

- У жильцов поселка был свой чат — можно было спросить напрямую, покупатели и застройщик свои обещания. Я вступила в чат и почитала переписку — ничего подозрительного не увидела.

- Поселок еще строился, а значит, мне не нужно было проверять историю объекта и бояться всех рисков вторичной недвижимости.

- Все данные о застройщике и поселке можно было проверить в интернете и на генплане.

- Спрос на дома в Краснодаре всегда превышал предложение. Я часто слышала от сокурсников и их родителей, что они жить в доме, а не в квартире.

- По плану застройщик обещал построить образовательные учреждения. Я подумала, что если рядом с домом будет школа, то это точно повысит ликвидность дома. Магазинов в поселке пока нет, но доехать до них не проблема, поскольку он находится в черте города.

- Можно самому обсудить планировку с архитектором и обустроить все по своему вкусу.

Я решила, что покупка дома в коттеджном поселке недалеко от Краснодара — хороший для нас вариант. И занялась проверкой этого поселка.

Доходность

Если использовать данные Росстата за последние 10 лет, можно сделать вывод, что в среднем стоимость квадратных метров с учетом прибыли, полученной от сдачи недвижимости в аренду, выросла на 96%. Годовой процент доходности составил 9,6%.

По данным Московской биржи, индекс доходности акций с учетом выплачиваемых дивидендов за 10 лет вырос на 457%. Среднегодовой показатель роста составил 18,7%.

Внимание! Доходность российских акций в долгосрочной перспективе в 3 раза выше доходности инвестиций в недвижимость.

Что важно знать об инвестициях

Инвестор должен помнить: вкладывать в инвестиционные проекты можно только свободные средства. Если есть острая нужда в деньгах, то с инвестированием стоит подождать.

Инвестиций без риска не существует, поэтому брать кредит и покупать ценные бумаги на заемные средства не нужно. Вложения на фондовом рынке и риск идут рука об руку, поэтому никто не гарантирует, что инвестиции быстро окупятся. Всегда есть вероятность потерять вложенные деньги — вот почему инвестировать следует только собственные активы.

Перед тем как стать участником проекта, уточните, какие риски характерны для этого вида вложений. Узнайте доходность, а потом сравните эти величины.

Прибыль и риск неразрывно связаны. Чем последний больше, тем выше доход. Но инвесторам нужно понимать, что обещание прибыли, которая в несколько раз выше средней по рынку, должно насторожить.Инвестирование должно быть осмысленным процессом, поэтому выбирая, во что сейчас инвестировать деньги, рассматривают несколько параметров проектов:

- минимальная сумма для входа;

- уровень риска;

- срок окупаемости;

- планируемый доход.

После этого нужно определить, какие достоинства имеет этот вид инвестиций, а затем выяснить присущие ему недостатки.

Для того чтобы снизить уровень риска, профессиональные инвесторы прибегают к диверсификации. В мире инвестиций этот термин означает распределение средств по нескольким активам. Частным лицам полезно перенять этот опыт, выбрав несколько вариантов вложений.

Начинающие инвесторы часто допускают ошибку, направляя все свободные средства в высокорискованные инвестиции. Они хотят выжать из рынка максимум, неоправданно рискуя, а при изменении экономической ситуации терпят убытки. Новичкам нужны консервативные способы вложения денег.

В основе инвестирования должно лежать грамотное управление рисками. Нужно стараться сохранить деньги, а не получить максимальную прибыль. Если нет опыта, лучше начинать с активов, которые характеризуются низким уровнем риска. Необязательно вкладывать все средства — можно попробовать с небольшими суммами, создавая инвестиционный портфель постепенно.

Как я проверяла коттеджный поселок

Изучила генплан. Сначала я проверила, какая инфраструктура должна быть в поселке согласно генплану. Я скачала итоговую версию плана с официального сайта администрации и городской думы Краснодара и стала разбираться.

В первую очередь меня интересовал план по образовательным учреждениям — садикам и школам: это наиболее острая проблема в Краснодаре. Если они будут, это поможет дороже продать объект.

Нашла расшифровку этих объектов на той же карте. На примере объекта 1.3.108 я убедилась, что это дошкольная детская организация на 200 мест в статусе «Планируемый к размещению». Переводя на обычный язык, это муниципальный сад, который застройщик обязан построить, иначе не сможет получить заключение органа государственного строительного надзора, без которого объект не сдать.

Сверила с генпланом застройщика. Дальше мой риелтор запросила у застройщика его генплан. Он все прислал. Риелтор переслала его мне через «Вотсап» и я сравнила, есть ли там все объекты. Все оказалось на месте.

Проверила реальность стройки. Так как я физически была не в Краснодаре, мне хотелось убедиться, что все объекты действительно строятся в реальности. Чаты с жильцами это подтверждали, но я хотела перепроверить. Самый простой способ это сделать — посмотреть на коттеджный поселок на «Яндекс-картах».

Я нашла на картах эту местность и стала изучать. Там также есть возможность посмотреть панорамы улицы. Я знала, что часть домов уже построена, поэтому посмотрела, как выглядят готовые улицы. На панораме видны были и дома, и улицы. Мне этого хватило.

Проанализировала информацию из других источников. Я посмотрела на «Ютубе» несколько роликов от застройщика, жильцов, аналитиков. Что-то подтверждало мои расчеты, что-то нет.

Единой верной стратегии не было, так что я просто старалась найти риски, которые упустила. Например, риск некачественной постройки дома. Но удаленно это было не проконтролировать, поэтому в итоге я решила, что при приемке дома буду приглашать экспертов и судиться, если что-то пойдет не так.

Сделка

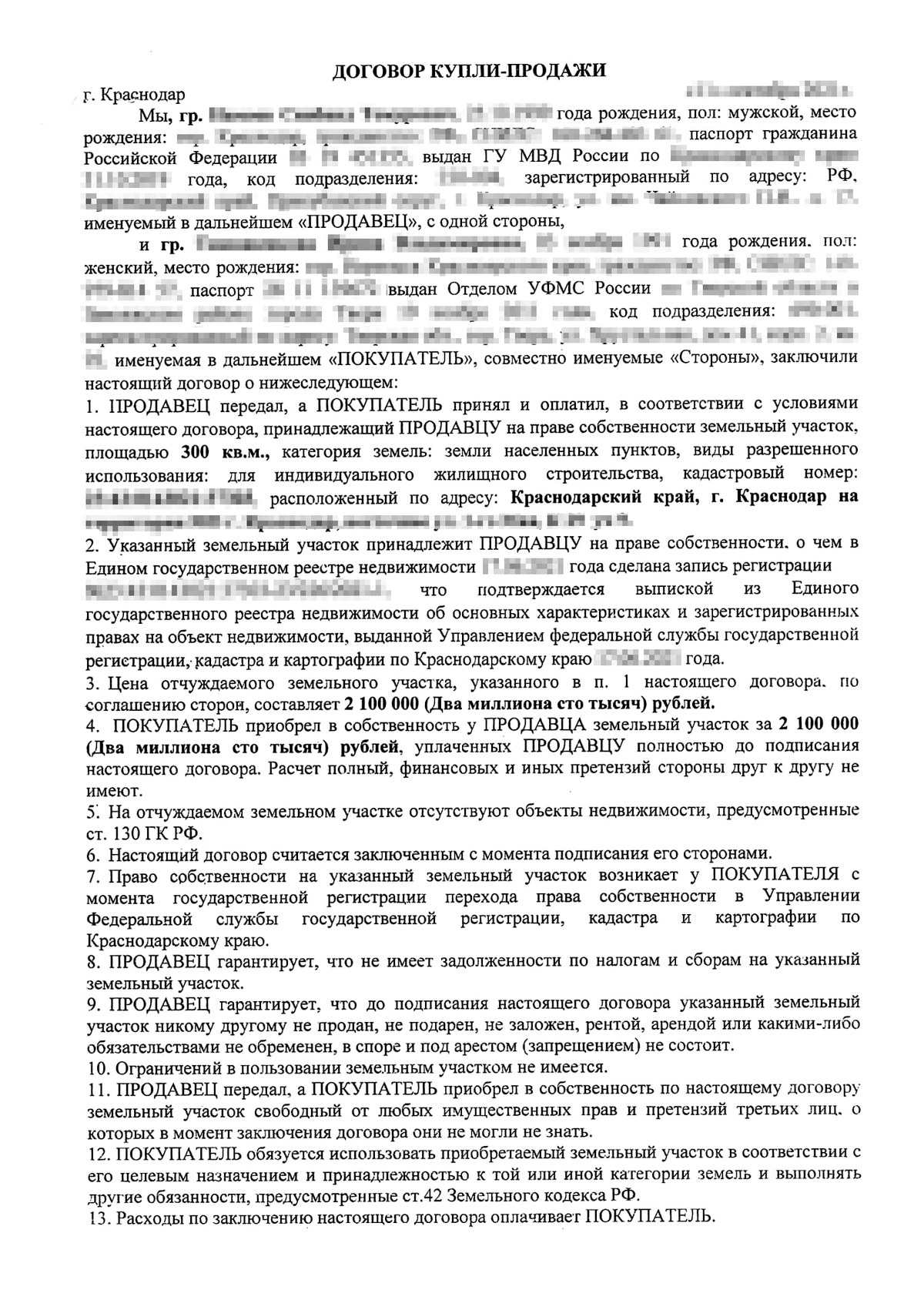

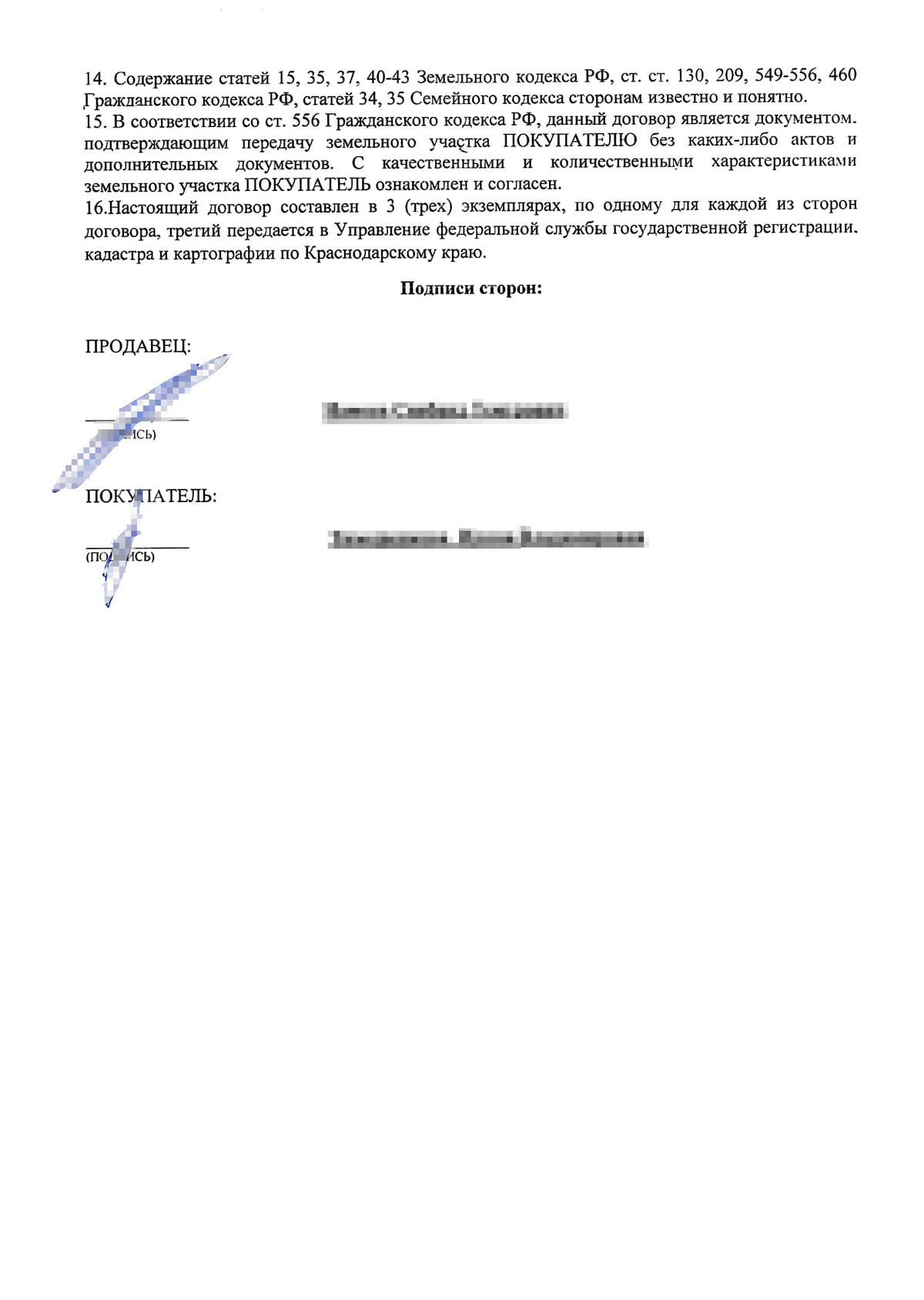

Сделку по покупке можно было провести удаленно, что подходило нам идеально. О подробностях сделки я мало что могу сказать. Я отправила данные паспорта риелтору, она внесла их в предварительный договор на покупку.

По этому договору я внесла всю стоимость за объект в два этапа. Для этого взяла два потребительских кредита на общую сумму 4,5 млн рублей. С ипотекой решила не связываться: разница по ставкам была небольшая, но при этом отдавать дом в залог было не нужно. Мы планировали через год-два продать объект, и нам было удобнее продавать его не из-под ипотеки.

Параметры кредитов, которые я взяла для покупки дома

| «Альфа-банк» | МКБ | |

|---|---|---|

| Ставка | 6,49% | 7,5% |

| Срок | 5 лет | 7 лет |

| Сумма | 3 млн | 1,5 млн |

| Страховка | 372 500 Р | 386 875,6 |

| Ежемесячный платеж | 66 000 Р | 38 400 Р |

Далее я сделала доверенность на юристов застройщика, чтобы они сдали документы в Росреестр и зарегистрировали сделку. Когда все прошло, мне прислали зарегистрированный договор и выписку из ЕГРН.